Tygodnik Gospodarczy 24/2024, 13 czerwca 2024

Opublikowano: 13/06/2024

Spis treści

Coraz więcej polskich firm korzysta z AI

6,6 proc. polskich firm wykorzystuje AI

7,2 proc. nie wykorzystuje AI, ale planuje to robić w przyszłości

1/5 firm usługowych korzysta z AI

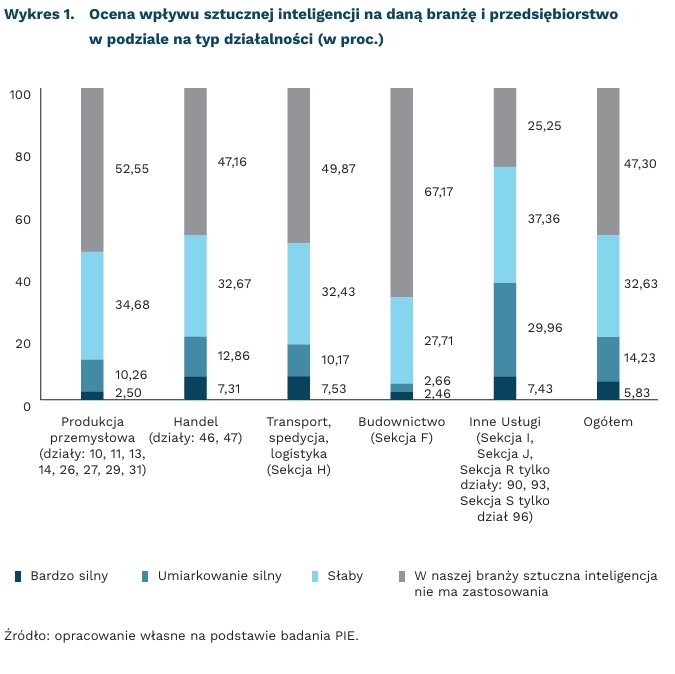

Wzrósł odsetek polskich firm wykorzystujących sztuczną inteligencję (AI). W badaniu PIE z czerwca 2024 r.1 6,6 proc. firm zadeklarowało, że korzysta z narzędzi sztucznej inteligencji, np.: chatbotów, generatorów treści lub obrazów, technologii rozpoznających obiekty lub osoby na podstawie obrazu czy z uczenia maszynowego. Jest to więcej o 3,7 pkt. proc. niż w wynikach prezentowanych przez Eurostat w 2023 r. Różnice mogą być rezultatem odmiennych metodologii obu badań (m.in. w badaniu PIE uwzględniliśmy także firmy mikro, które nie są ujęte w Eurostacie. Badanie nie obejmowało też wszystkich działów PKD).

Najczęściej z AI w Polsce korzystają duże przedsiębiorstwa. Wśród dużych firm ponad 11 proc. deklaruje, że korzysta z AI, czyli dwukrotnie częściej niż małe firmy i o 4,4 pkt. proc. częściej niż firmy średnie oraz mikro. W podziale na sektory najczęściej z AI korzystają firmy usługowe2. Co piąta firma usługowa wykorzystuje AI. Natomiast w budownictwie tylko 0,06 proc. firm deklaruje wykorzystanie AI. Bardzo niskie wykorzystanie AI (niewiele ponad 2,5 proc.) zaobserwowaliśmy wśród firm z sektora handlu i transportu. Jednocześnie im dany sektor częściej korzysta z AI, tym częściej deklaruje, że rozwój AI silnie wpłynie na działanie danego przedsiębiorstwa i branży.

Wprowadzenie narzędzi AI oznaczało dla przedsiębiorstw zwiększenie produktywności pracowników. Firmy, które wdrożyły AI najczęściej deklarują, że dzięki sztucznej inteligencji pracownicy stali się bardziej produktywni. Jednocześnie wdrożenie AI wiązało się z koniecznością przeszkolenia pracowników. Zdecydowanie rzadziej firmy deklarowały, że wdrożenie sztucznej inteligencji przyczyniło się do wzrostu sprzedaży czy zmniejszenia potrzeby zatrudniania nowych pracowników.

Mimo że wzrósł odsetek firm wykorzystujących AI, to wiele polskich przedsiębiorstw wciąż nie dostrzega potencjału sztucznej inteligencji. Ponad 47 proc. firm twierdzi, że AI w ich branży nie będzie miało żadnego zastosowania, przy czym w budownictwie jest to aż 67 proc., a w produkcji przemysłowej ok. 53 proc. Znacznie większy potencjał dostrzegają f irmy usługowe – tylko wśród nich odsetek wskazujących na bardzo lub umiarkowanie silny wpływ jest większy niż tych, które w ogóle nie widzą zastosowania AI. Jednocześnie tylko 7,2 proc. firm nie korzysta z AI, ale planuje to robić w przyszłości. Wysoki odsetek firm, które nie dostrzegają potencjału AI może doprowadzić do zmniejszenia ich konkurencyjności względem firm, które widzą potencjał wykorzystania narzędzi AI w swojej działalności.

- Badanie w ramach Miesięcznego Indeksu Koniunktury (MIK) na próbie 500 przedsiębiorstw.

- Sekcja I, Sekcja J, Sekcja R tylko działy: 90, 93, Sekcja S tylko dział 96 PKD.

Krystian Łukasik

Firmy z optymizmem patrzą na swoją sytuację w najbliższych trzech miesiącach

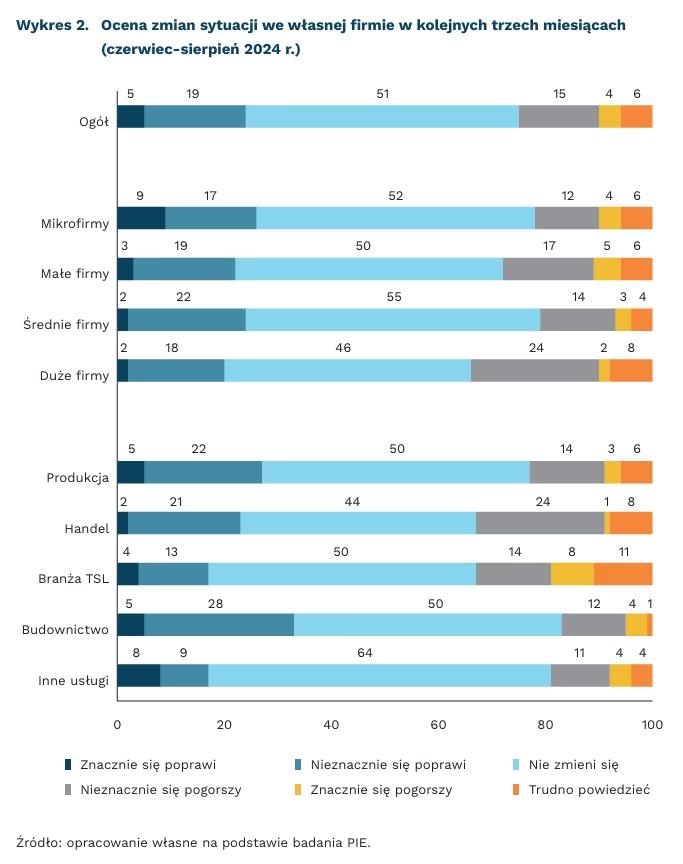

25 proc. przedsiębiorców oceniło w czerwcu, że sytuacja w firmie w najbliższych trzech miesiącach poprawi się

19 proc. firm obawia się pogorszenia sytuacji w najbliższych trzech miesiącach

1/3 przedstawicieli budownictwa liczy, że w okresie letnim nastąpi poprawa sytuacji w ich firmach

Polskie firmy są świadome wyzwań gospodarczych i z umiarkowanym optymizmem patrzą w najbliższą przyszłość. Od początku 2024 r. w ramach badań Miesięcznego Indeksu Koniunktury (MIK) przedsiębiorcy byli pytani, jak ich zdaniem zmieni się ogólna sytuacja w firmie w najbliższych trzech miesiącach. W najnowszym odczycie MIK 25 proc. badanych spodziewa się poprawy sytuacji w swoich przedsiębiorstwach, podczas gdy 19 proc. obawia się pogorszenia. Pół roku temu firmy były bardziej pesymistyczne w swoich ocenach. W styczniu tylko 16 proc. spodziewało się w kolejnych trzech miesiącach poprawy swej sytuacji, a pogorszenia aż 25 proc.

Pozytywnych zmian w firmie w okresie czerwiec-sierpień spodziewają się przede wszystkim mikrofirmy – ponad 1/4 wskazań. Wśród przedstawicieli małych firm na korzystne zmiany w firmie liczy 22 proc., wśród średnich – 24 proc. Najmniej optymistycznie swą przyszłość widzą duże firmy. Tylko 20 proc. z nich spodziewa się poprawy, a aż 26 proc. uważa, że ich sytuacja pogorszy się. Dla porównania, pół roku temu tylko 18 proc. mikrofirm spodziewało się w najbliższych trzech miesiącach polepszenia swej sytuacji, a pogorszenia aż 27 proc. Jeśli chodzi o duże firmy, to styczniowe odpowiedzi na pytanie o ich przyszłość wskazywały taki sam odsetek oczekujących zarówno polepszenia, jak i pogorszenia (po 14 proc.).

W połowie roku najlepsze nastroje dotyczące najbliższej przyszłości firmy panują wśród przedstawicieli budownictwa – aż 1/3 spodziewa się poprawy sytuacji w firmie. Jeszcze na początku roku wśród budowlańców tylko 18 proc. liczyło na pozytywne zmiany w firmach. Zapewne jest to efekt sezonu budowlanego. Dość optymistycznie swoją przyszłość w trzech nadchodzących miesiącach widzą także firmy produkcyjne – 27 proc. spodziewa się poprawy w firmie. W styczniu takie oczekiwania miało tylko 17 proc. Również wśród przedstawicieli handlu wzrósł nieco optymizm. W czerwcu pozytywnych zmian w firmie spodziewa się 23 proc., a w styczniu było to 17 proc.

W czerwcu tylko 6 proc. przedsiębiorców ma trudności z prognozowaniem swej najbliższej przyszłości. Natomiast na początku roku kłopot z tym miało 14 proc. Na dość mieszane nastroje wśród polskich przedsiębiorców co do przyszłości ich firm wpływa niepewność gospodarcza związana z globalnymi wydarzeniami oraz rosnące koszty prowadzenia biznesu. Obecnie największe trudności w określeniu swojej przyszłej sytuacji mają firmy duże (8 proc.) oraz z branży TSL (11 proc.).

Katarzyna Dębkowska, Katarzyna Zybertowicz

Niewykorzystany potencjał pracowników po 50 r.ż.

42 lata wyniósł średni wiek osoby pracującej w 2023 r.

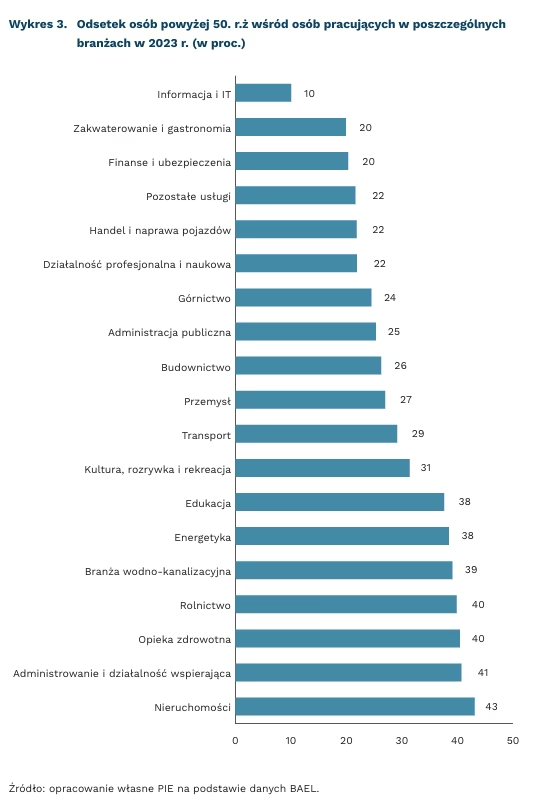

10 proc. wyniósł odsetek osób powyżej 50. r.ż. w branży informacji i IT w 2023 r.

43 proc. wyniósł odsetek osób powyżej 50. r.ż. w branży nieruchomości w 2023 r.

Osoby powyżej 50. r.ż. stoją w obliczu poważnych wyzwań na rynku pracy: nierówności płci, ageizmu i ciągłej potrzeby podnoszenia kwalifikacji. W krajach OECD zatrudnienie jest najwyższe wśród osób w wieku około 45 lat, a następnie gwałtownie spada po 50. r.ż. Badanie eksperymentalne PIE z 2022 r. potwierdza, że na polskim rynku pracy występuje zjawisko dyskryminacji ze względu na wiek: aż 9 na 10 aplikacji pracowników 50+ rozesłanych na potrzeby badania pozostało bez odpowiedzi.

Jednocześnie pracownicy w Polsce są średnio coraz starsi, co wynika z procesów demograficznych. Z dokonanej przez PIE analizy danych BAEL wynika, że średni wiek osób pracujących w 2023 r. wzrósł w każdej branży w porównaniu z 2008 r. W 2023 r. średni wiek we wszystkich branżach wyniósł 42 lata, co stanowiło wzrost o 2 lata. Najstarszą grupą byli pracownicy i samozatrudnieni w branży nieruchomości – ich średni wiek to 48 lat. Z kolei najmłodszą grupą były osoby z sektora informacji i IT, których średni wiek wyniósł 37 lat.

Niski odsetek pracujących powyżej 50. r.ż. w informacji i IT wyróżnia się na tle innych branż. W 2023 r. wyniósł on tylko 10 proc. Branża jest zdominowana przez osoby w wieku 25-39 lat, które stanowiły aż 59 proc. pracowników i samozatrudnionych w IT. Najwięcej osób 50+ pracuje w obszarach: nieruchomości (43 proc.), administrowania i działalności wspierającej (41 proc.), opieki zdrowotnej (40 proc.), rolnictwa (40 proc.), branży wodno–kanalizacyjnej (39 proc.), energetyki (38 proc.) i edukacji (38 proc.). Ich wkład w pozostałe obszary jest także istotny – waha się od 20 proc. do 31 proc.

Od około dekady w całej Unii Europejskiej obserwowany jest wzrost stopy zatrudnienia osób w wieku 55-64 lata. Istnieją jednak znaczne różnice we wskaźnikach zatrudnienia tej grupy wiekowej pomiędzy krajami. W 2022 r. ten odsetek był najwyższy w Szwecji (77 proc.), najniższy w Rumunii (47 proc.), a średnia dla UE wyniosła 62 proc. W Polsce odsetek był niższy niż unijna średnia i wyniósł 57 proc. Oznacza to, że w naszym kraju istnieje w tym zakresie niewykorzystany potencjał.

Aktywizacja zawodowa osób 50+ jest istotna ze względu na konieczność dostosowania do postępującego procesu starzenia się populacji oraz deficyty występujące na polskim rynku pracy. Z badania Barometr zawodów wynika, że w 2024 r. braki kadrowe pojawią się w 29 zawodach. Część z nich pokrywa się także z obszarami, w których dziś odsetek osób powyżej 50. r.ż. jest wysoki, np. wśród pielęgniarek i położnych, które są uznawane za zawody trwale deficytowe, oraz wśród nauczycieli.

Aneta Kiełczewska, Iga Rozbicka

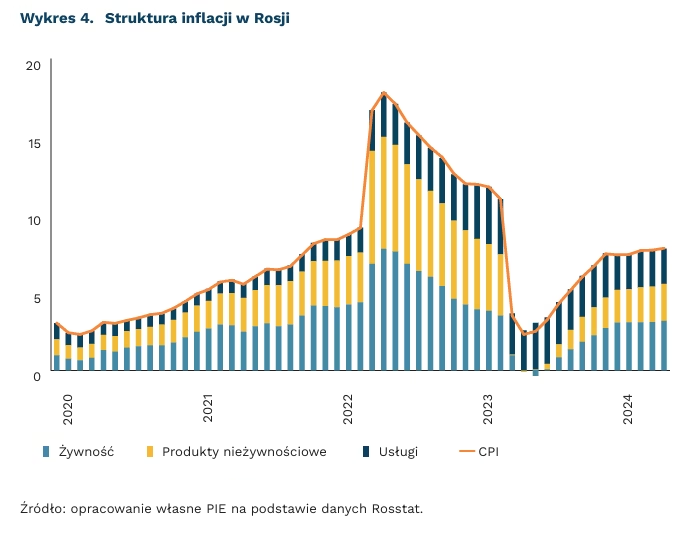

Inflacja w Rosji przyspiesza

8 proc. wyniosła inflacja w Rosji w maju br.

16 proc. wynosi stopa procentowa Banku Rosji

Inflacja w Rosji znacząco przekracza cel inflacyjny. Od prawie roku tempo wzrostu cen w Rosji jest wyższe od celu inflacyjnego, który wynosi 4 proc. Jest to wynik niedoborów pracowników. W wyniku masowej emigracji i poborów do wojska w Rosji mocno rośnie spirala płacowa – przedsiębiorcy utrzymują wysoko wykwalifikowane kadry za wszelką cenę. Powoduje to duży wzrost wynagrodzeń – w ostatnich 12 miesiącach średnie wynagrodzenie wzrosło o 17,1 proc., co oznacza wysoki wynik także w ujęciu realnym.

Bank Centralny Rosji utrzymuje główną stopę procentową na wysokim poziomie. W celu walki z narastającą inflacją w II połowie 2023 r. Bank podwyższał stopy procentowe – przez 5 miesięcy główna stopa wzrosła z 7,5 proc. do 16 proc. Mimo bardzo wysokiego poziomu, popyt w kraju cały czas stwarza ryzyko proinflacyjne, w związku z czym władze Banku nie wykluczają dalszych podwyżek. Tak mocno restrykcyjna polityka negatywnie wpłynie na wzrost gospodarczy.

Rząd wprowadza również bardzo niekonwencjonalne metody walki z inflacją. Federalna Służba Antymonopolowa (FAS) wystosowała list ostrzegawczy w związku z publikacją prognoz inflacji przez jeden z największych portali informacyjnych Infoline informujących o nadchodzącym wzroście cen materiałów budowlanych. FAS będzie monitorował publikowane przez ekonomistów prognozy, argumentując to tym, że negatywne prognozy podgrzewają oczekiwania inflacyjne, co sztucznie zwiększa wzrost cen.

Prognozowanie wskaźników gospodarczych w Rosji jest trudne ze względu na sytuację geopolityczną. Główne ryzyka proinflacyjne związane są ze zmianami w warunkach handlu zagranicznego (w tym pod wpływem napięć geopolitycznych) oraz utrzymywaniem się wysokich oczekiwań inflacyjnych. Wysokie wydatki rządowe, szczególnie wojenne, również są czynnikiem proinflacyjnym. W takich warunkach rządowi rosyjskiemu będzie trudno osiągnąć stabilizację gospodarczą.

Sergiej Druchyn

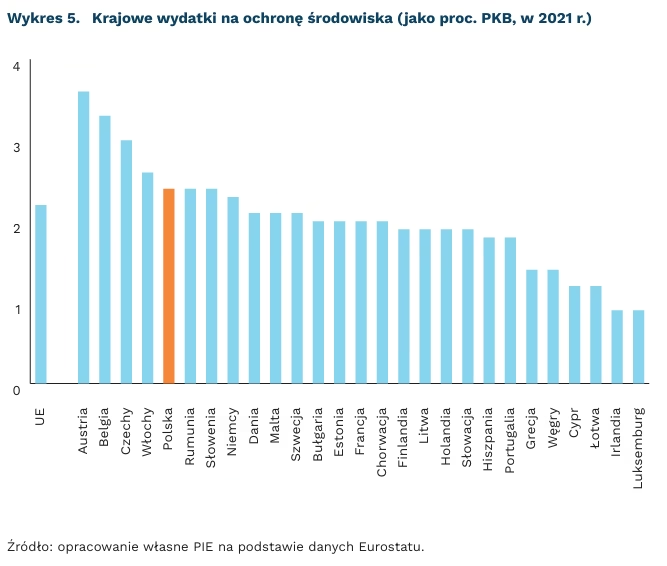

Wydatki na ochronę środowiska w UE rosną równolegle do wzrostu PKB

357 mld EUR wyniosła całkowita kwota wydatków UE na ochronę środowiska w 2023 r.

52 proc. wyniósł udział sektora prywatnego w ogólnych wydatkach na ochronę środowiska w 2023 r.

3,1 proc. PKB wyniosły wydatki Polski na ochronę środowiska jako procent PKB w 2022 r.

W 2023 r. krajowe wydatki na ochronę środowiska (National Expenditure on Environmental Protection – NEEP) w UE wyniosły 357 mld EUR (wzrost o 27 proc. od 2018 r.), utrzymując się na stabilnym poziomie około 2,1 proc. PKB. Wydatki te obejmują zarówno bieżące wydatki na działania związane z ochroną środowiska, jak i inwestycje mające na celu redukcję zanieczyszczeń i ochronę zasobów naturalnych, wliczając to transfer netto do reszty świata. Należy podkreślić, że wydatki na działania związane z energią odnawialną i efektywnością energetyczną nie są wliczane do NEEP.

Największy wkład w krajowe wydatki na ochronę środowiska pochodził od sektora prywatnego, który odpowiadał za 52 proc. całkowitych wydatków (wzrost o 33 proc. od 2018 r.). Wydatki te dotyczyły zarówno przedsiębiorstw specjalizujących się w świadczeniu usług środowiskowych (jak gospodarowanie odpadami czy ściekami), jak też firm z innych branż, które podejmują działania zmniejszające ich negatywny wpływ na środowisko (np. poprzez zmniejszanie zanieczyszczeń). Wydatki sektora instytucji rządowych i samorządowych (General Goverment) oraz organizacji non profit wraz z wydatkami gospodarstw domowych stanowiły w 2023 r. odpowiednio 31 proc. i 17 proc. NEEP, z 33-proc. wzrostem w sektorze publicznym i 6-proc. wzrostem wydatków gospodarstw domowych od 2018 r.

.png){kind=link}

Na poziomie poszczególnych państw UE wydatki na ochronę środowiska w stosunku do PKB różniły się dość znacznie. W 2021 r. najwięcej na ochronę środowiska przeznaczyły: Austria – 3,6 proc. PKB., Belgia – 3,3 proc. i Czechy – 3,0 proc. Polska pod tym względem była powyżej średniej UE, osiągając 2,4 proc w 2021 r. i 3,1 proc. w 2022 r. (94 mld PLN). Najniższe wydatki, na poziomie 0,9 proc. PKB, odnotowano w Irlandii i Luksemburgu. Średnia dla całej Unii Europejskiej w 2021 r. wyniosła 2,2 proc.

W 2023 r. inwestycje UE w ochronę środowiska osiągnęły 67 mld EUR, co stanowiło blisko 30 proc. ogólnych wydatków na ochronę środowiska. Około 40 mld EUR pochodziło z sektora prywatnego, co stanowiło około 60 proc. wszystkich wydatków inwestycyjnych. Pozostałe 40 proc. wydatków na inwestycje pokryły instytucje rządowe i samorządowe oraz organizacje non profit. W sektorze prywatnym udział inwestycji na ochronę środowiska w całkowitych inwestycjach wyniósł 1,7 proc., a dla sektora rządowego i samorządowego było to 4,5 proc.

_and_%25_of_total_investments_by_institutional_sector_(2)).png){kind=link}

W 2023 r. główne inwestycje UE skupiły się na gospodarowaniu ściekami i odpadami, które pochłonęły odpowiednio 41,6 proc. i 26,6 proc. całkowitych wydatków inwestycyjnych. Na ochronę powietrza przeznaczono 10,4 proc., na ochronę bioróżnorodności i krajobrazu – 6,4 proc., ochronę gleb i wód gruntowych – 5,6 proc., a na redukcję hałasu – 1,1 proc. inwestycji.

.png){kind=link}

Szymon Ogórek

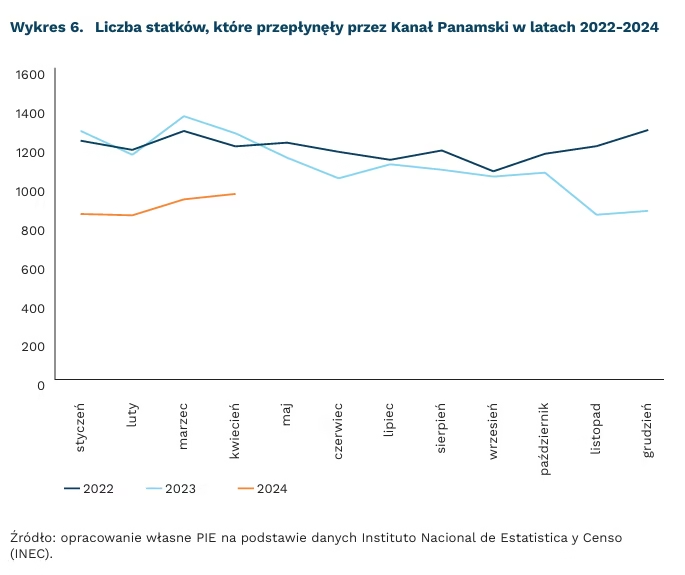

Transport morski szuka alternatyw dla Kanału Panamskiego

o 29 proc. był mniejszy tranzyt statków w Kanale Panamskim w I kwartale 2024 r. r/r

o 2 m niższy niż normalnie był poziom jeziora Gatun w lipcu 2023 r.

33 statki dziennie będą mogły przepływać przez Kanał Panamski od 11 lipca br.

Tranzyt statków w Kanale Panamskim w I kwartale 2024 r. był o 29 proc. mniejszy niż w tym samym okresie rok wcześniej. Obecnie liczba obsługiwanych statków została zwiększona z 22 do 26 dziennie. Od 11 lipca br. liczba ta ma wzrosnąć do 33 statków dziennie – stopniowo przywracany jest normalny ruch, który zwykle o tej porze roku był na poziomie 36-38 tranzytów na dobę. Trudna sytuacja Kanału Panamskiego spowodowana była suszą wywołaną przez El Nino oraz zmiany klimatyczne, które powodują, że zjawiska pogodowe stają się coraz bardziej ekstremalne. Na powrót do normalnej przepustowości Kanału pozwala, związany z rozpoczynającą się porą deszczową, wzrost poziomu wody w głównym zbiorniku wodnym Kanału – jeziorze Gatun – będącym jednocześnie częścią Kanału. Minimalny poziom tego jeziora wyniósł 24,1 m w lipcu 2023 r. i był to najniższy do tej pory notowany wynik. Obecnie wynosi już 24,9 m (stan normalny to 29 m).

Mniejsza przepustowość Kanału spowodowała liczne utrudnienia dla transportu morskiego. Powstały zatory statków oczekujących na przepłynięcie przez Kanał. Od października 2023 r. wprowadzono licytacje za tranzyt bez kolejki. Najwyższe kwoty sięgały 4 mln USD. Dochody Kanału nie spadły dzięki temu tak znacznie jak przepustowość i były w I kwartale 2024 r. o 16 proc. mniejsze niż w I kwartale 2023 r. Utrudnienia i wzrost cen odczuły przede wszystkim Chiny, Japonia, Korea Płd. i USA. Nastąpił wzrost o ok. 36 proc. cen transportu morskiego z najczęściej obsługiwanego przez Kanał wschodniego wybrzeża USA do Chin. Część firm transportowych zdecydowała się na korzystanie z innych dróg morskich. Od stycznia br. Maersk rozpoczął transport równoległą do Kanału Panamskiego linią kolejową.

Krytyczna sytuacja Kanału Panamskiego w ostatnim półroczu dała impuls do szukania alternatyw. Zamiast od lat zapowiadanego projektu budowy kanału w Nikaragui, z którego w maju br. wycofał się rząd tego państwa, w Meksyku zaproponowano wykorzystanie trasy kolejowej i stworzenie tzw. Korytarza Międzyoceanicznego Przesmyku Tehuantepec – połączenie kolejowe i drogowe łączące Ocean Spokojny z Zatoką Meksykańską. Z drugiej strony, ACP, instytucja zarządzająca Kanałem Panamskim, rozważa budowę dodatkowego zbiornika wodnego na rzece Indio oraz planuje przeprowadzenie prac modernizacyjnych, których koszt wyniesie ponad 8,5 mld USD w latach 2024-2030. Będą one miały na celu usprawnienie funkcjonowania Kanału i zapobieżenie przyszłym problemom z niedoborem wody. Kwota ta przewyższa koszt rozbudowy Kanału przeprowadzonej w latach 2007-2016, który opiewał na kwotę 5,4 mld USD. Dzięki niej Kanał posiada obecnie dwa systemy śluz. Jeden oryginalny z 1914 r. z otwartym obiegiem wody – podczas każdego wypłynięcia statku z Kanału następuje utrata ok. 200 tys. litrów wody słodkiej do oceanu. Natomiast drugi – nowocześniejszy system śluz – posiada zamknięty obieg wody. Nie ma jednak obecnie planów na budowę kolejnych śluz tego rodzaju, a prawdopodobnie byłoby to najlepszym sposobem zabezpieczenia tego szlaku wodnego.

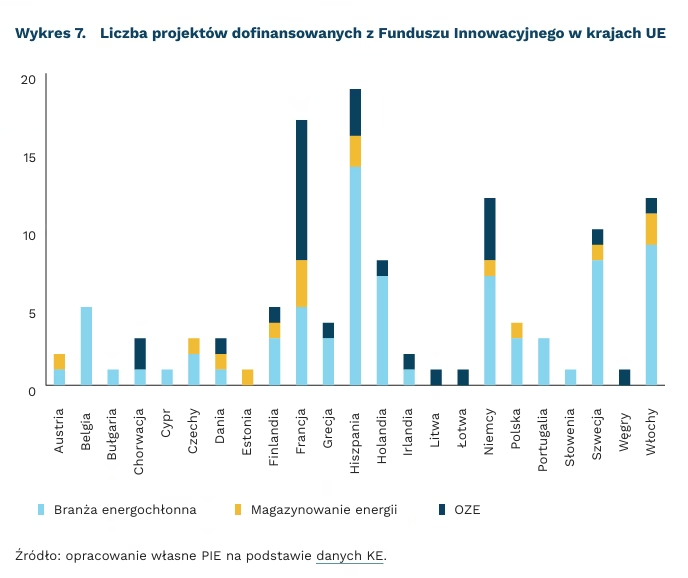

Rywalizacja o środki z Funduszu Innowacyjnego

337 wniosków zostało złożonych w ramach realizacji projektów f inansowanych z Funduszu Innowacyjnego na 2023 r.

5 proc. wartości zgłoszonych projektów wielkoskalowych uzyskało f inansowanie z Funduszu Innowacyjnego

312,6 mln EUR otrzymała dotychczas Polska na 4 projekty finansowane z Funduszu Innowacyjnego

Fundusz Innowacyjny to jeden z największych na świecie programów wspierających komercyjne wdrażanie nowoczesnych technologii niskoemisyjnych. Jego głównym celem jest wprowadzenie na rynek rozwiązań przemysłowych, które pomogą zmniejszyć emisje w Europie, pomagając tym samym w osiągnięciu neutralności klimatycznej do 2050 r.

W pierwszym naborze wniosków do Funduszu Innowacyjnego w 2020 r. złożono 311 wniosków dotyczących projektów na dużą skalę (powyżej wartości 7,5 mln EUR) oraz 232 dotyczące projektów na małą skalę (o wartości 2,5-7,5 mln EUR). Finalnie Komisja Europejska przyznała dotacje w wysokości 1,145 mld EUR dla siedmiu projektów na dużą skalę oraz 109 mln EUR dla 30 projektów na małą skalę. W drugiej turze naboru w 2021 r. spośród 205 zgłoszonych projektów KE przyznała dotacje w wysokości ponad 1,8 mld EUR dla 16 wielkoskalowych projektów i 62 mln EUR dla 16 małoskalowych projektów.

Według danych KE, w naborze wniosków dotyczących realizacji projektów finansowanych z Funduszu Innowacyjnego na 2023 r. zgłoszono 337 wniosków pochodzących z 27 państw członkowskich. Zgłoszone projekty obejmują: 204 projekty dotyczące rozwiązań dla branż energochłonnych, 64 dotyczące energii odnawialnej, 35 dotyczących magazynowania energii i 34 związane z mobilnością, w tym transportem morskim, lotniczym i drogowym.

Całkowita kwota dotacji z Funduszu Innowacyjnego na polskie projekty wyniosła 312,6 mln EUR. Obecnie w Polsce prowadzone są 4 projekty dofinansowane z Funduszu Innowacyjnego, tj. projekt Kujawy GO4ECOPLANET, czyli projekt pierwszej zeroemisyjnej cementowni w UE; 2 projekty dotyczące produkcji odnawialnego wodoru: LOTOS Green H2 i projekt ZE PAK Green H2; NORTHSTOR + projekt stacjonarnego systemu magazynowania energii (ESS).

Wyniki naboru projektów z Funduszu Innowacyjnego wykazują ogromny potencjał i wzbudzają zainteresowanie sektora przedsiębiorstw transformacją energetyczną UE. Konkurencja o środki jest znaczna: w ramach naborów wniosków z 2020 r. wartość wnioskowanych projektów przekroczyła zaplanowany budżet odpowiednio 21,7 razy dla projektów na dużą skalę razy (łączna wartość projektów wyniosła 21,7 mld EUR) oraz 10-krotnie dla projektów na małą skalę (łączna wartość projektów wyniosła 12,1 mld EUR). Patrząc na te liczby, można przypuszczać, że podobna sytuacja będzie miała miejsce także w obecnej turze naborów. W tym kontekście warto rozważyć zwiększenie wielkości funduszu, aby sprostać rosnącemu zapotrzebowaniu na wsparcie innowacyjnych projektów w UE.