Spis treści

Unijne państwa są w różnym stopniu przygotowane na brak gazu z Rosji

o 45 proc. wzrosły ceny gazu w efekcie zmniejszenia dostaw przez Gazprom.

o 130 mld m3 docelowo ma zwiększyć się moc regazyfikacji w unijnych terminalach LNG.

15 proc. zużycia rocznego wynosi zapełnienie magazynów w UE.

Cena gazu w holenderskim hubie TTF 20 czerwca 2022 r. z dostawą na lipiec wzrosła do 120 EUR/MWh, czyli o 45 proc. względem 13 czerwca1. Rosja, zmniejszając dostawy w Europie, dodatkowo zwiększyła nerwowość na rynkach, gdy zmniejszył się przesył z Norwegii związany z planowanymi i nieplanowanymi przestojami, a w amerykańskim terminalu LNG wybuchł pożar. Wzrasta tymczasem zapotrzebowanie na gaz w Azji Północno-Wschodniej w związku z coraz wyższymi temperaturami i potrzebą chłodzenia pomieszczeń. Na korzyść działa tymczasowo lockdown w Chinach i strajk kierowców ciężarówek w Korei Płd., co zmniejszyło popyt na paliwo.

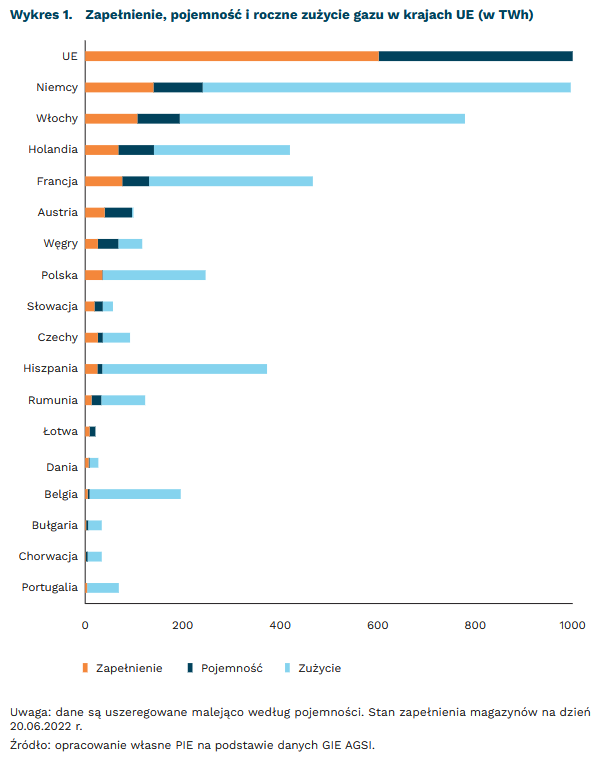

Skutki braku rosyjskiego gazu trudno oszacować i zależą one od poziomu zużycia w chwili odcięcia, stanu zapełnienia magazynów i alternatywnych możliwości dostaw z innych krajów. Nawet w przypadku pełnego zapełnienia magazynów w UE, problematyczna pozostaje ograniczona przepustowość interkonektorów pomiędzy krajami członkowskimi, szczególnie na Półwyspie Iberyjskim, który ma duże zdolności odbioru LNG. Wznowienie projektu gazociągu MidCat może zwiększyć możliwości przepustowe z Hiszpanii do Europy. Obecnie wynoszą one tylko 7 mld m3 rocznie. Niewątpliwie odbije się to na wzrostach cen gazu i energii na rynkach2.

Hiszpania ma w UE 38 proc. ze 160 mld m3 rocznej mocy regazyfikacyjnej w terminalach LNG. Kolejne 17 mld m3 powstaje w Belgii, Cyprze, Grecji, Holandii i Polsce (rozbudowa Świnoujścia). Natomiast planowanych jest dalsze 105 mld m<sup3, z czego 32 mld m<sup3 w Niemczech, 18 mld m<sup3 we Włoszech i 13 mld m<sup3 w Grecji. Po ukończeniu prac na budowanych i planowanych terminalach, ich moc w UE zwiększy się o 80 proc. Nadal największą moc będzie miała Hiszpania 67 mld m<sup3 (23 proc.), Francja z istniejącą infrastrukturą 36,5 mld m<sup3 i Niemcy zgodnie ze wspomnianym planem. Polska będzie miała 14,4 mld m<sup3 mocy regazyfikacyjnej3,4.

Pięć krajów UE: Niemcy, Włochy, Holandia, Francja i Austria posiadają 73 proc. pojemności magazynów na terenie UE. Łączna pojemność magazynów w UE wynosi 1100 TWh, co stanowi 26,5 proc. rocznego zużycia. W 18 krajach funkcjonuje 160 magazynów gazu. Łotwa, jako jedyny kraj, ma większą pojemność niż zużycie (22 TWh vs 12 TWh). Zapełnienie magazynów jest zróżnicowane – od 99 proc. w Portugalii do 24 proc. w Szwecji. Mimo że Portugalia ma prawie 100 proc. zapełnienia, zabezpiecza to jej roczne zużycie zaledwie w 5 proc. Poziom zapełnienia magazynów w porównaniu do rocznego zużycia jest najwyższy na Łotwie (77 proc.), w Austrii (41 proc.) i Słowacji (34 proc.), a najniższy w Belgii (2 proc.), Chorwacji (4 proc.) i Szwecji (0,2 proc.). Około 1/3 mniejszych krajów UE nie ma własnych magazynów, ale niektóre z nich posiadają dostęp do magazynów krajów sąsiadujących5.

1 https://www.theice.com/products/27996665/Dutch-TTF-Gas-Futures/data?marketId=5396828&span=1 [dostęp: 21.06.2022].

2 https://ec.europa.eu/commission/presscorner/detail/fr/MEMO_18_4622 [dostęp: 21.06.2022].

3 https://www.gie.eu/transparency/databases/lng-database/ [dostęp: 21.06.2022].

4 Dane z kwietnia 2022 r.

5 https://www.europarl.europa.eu/RegData/etudes/BRIE/2022/729401/EPRS_BRI(2022)729401_EN.pdf [dostęp: 21.06.2022].

Magdalena Maj

Fundusze unijne napędzają polską gospodarkę

2,6 proc. wynosił średni udział dotacji z UE w PKB Polski w latach 2004–2020.

210 mld EUR Polska zyskała z budżetu UE w latach 2004–2020 po uwzględnieniu składki członkowskiej.

80 mld EUR Polska zyska z budżetu UE w latach 2021–2027 po uwzględnieniu składki członkowskiej.

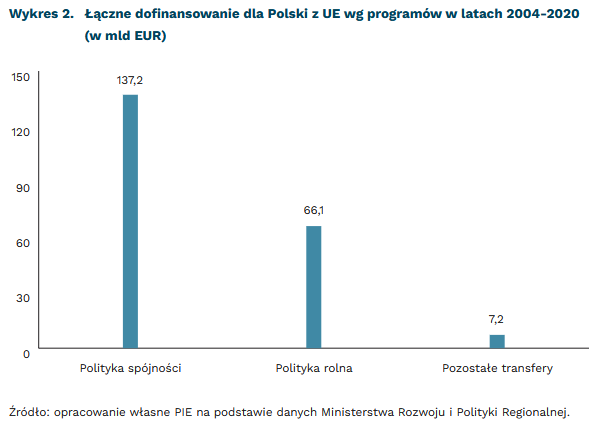

Od 18 lat Polska jest beneficjentem członkostwa w Unii Europejskiej. W latach 2004–2020 łączna kwota dofinansowania dla Polski z UE wyniosła 692 mld PLN, co stanowiło średnio 2,6 proc. naszego PKB. Unijne dofinansowanie zostało przeznaczone m.in. na wsparcie inwestycji – przy jego pomocy sfinansowaliśmy ponad 294 tys. projektów o łącznej wartości prawie 1,2 bln PLN. Dofinansowanie unijne odpowiadało średnio za 60 proc. kosztów projektu. Wsparcie w ramach unijnego programu Polityki Spójności dotyczyło przede wszystkim mniej zamożnych regionów, w których zdobycie innych środków na inwestycje byłoby trudne.

Polska otrzymuje z unijnego budżetu ponad trzykrotnie więcej niż do niego wpłaca. Ministerstwo Finansów (MF) wskazuje, że w latach 2004–2021 Polska zyskała z budżetu UE ponad 210 mld EUR. Nasza składka członkowska wyniosła w tym samym okresie niecałe 69 mld EUR. Oznacza to, że na każde 1 EUR wpłacone do budżetu Unii, otrzymywaliśmy nieco ponad 3 EUR dotacji i dofinansowań. Bilans zysków utrzymuje się także w najnowszych latach – w 2021 r. Polska uzyskała z unijnego budżetu prawie 10 mld EUR więcej niż do niego wpłaciła.

Polska będzie beneficjentem unijnych funduszy także w latach 2021–2027. Ministerstwo Finansów szacuje, że w kolejnej perspektywie otrzymamy z Unii 125 mld EUR. W tym samym czasie wpłacimy do budżetu Unii ok. 45 mld EUR. Oznacza to, że w latach 2021–2027 polska gospodarka zyska 80 mld EUR. W ramach tych środków są także bezzwrotne granty z Krajowego Planu Odbudowy – KPO (23,9 mld EUR).

KPO to kolejny pakiet dofinansowania dla polskiej gospodarki. Łącznie Polska zyska z Unii 23,9 mld EUR bezzwrotnych grantów oraz 11,5 mld EUR niskoprocentowanych pożyczek. Dwie trzecie środków z KPO zostanie przeznaczone bezpośrednio na inwestycje – przede wszystkim w energetykę i niskoemisyjny transport. Szacujemy, że KPO zwiększy wzrost PKB Polski o 1 pkt. proc. w 2023 r. oraz 1,3 pkt. rok później.

2 https://ec.europa.eu/commission/presscorner/detail/fr/MEMO_18_4622 [dostęp: 21.06.2022].

3 https://www.gie.eu/transparency/databases/lng-database/ [dostęp: 21.06.2022].

4 Dane z kwietnia 2022 r.

5 https://www.europarl.europa.eu/RegData/etudes/BRIE/2022/729401/EPRS_BRI(2022)729401_EN.pdf [dostęp: 21.06.2022].

Marcin Klucznik

Szansa na większe zaangażowanie ojców w opiekę nad dziećmi?

ok. 3 proc. ojców nowo narodzonych dzieci korzysta z urlopu rodzicielskiego.

9 tygodni będzie wynosił urlop rodzicielski zapewniony na wyłączność dla ojców.

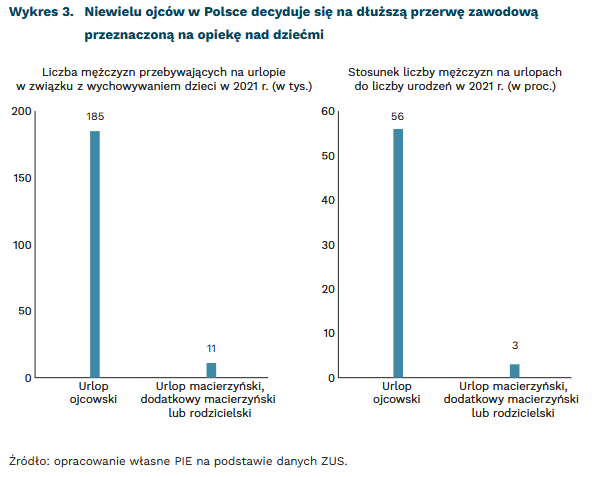

Ojcowie w Polsce rzadko decydują się na dłuższą przerwę w pracy zawodowej po urodzeniu się ich dziecka. Pełnopłatny urlop ojcowski jest stosunkowo popularny. W całym 2021 r. korzystało z niego 185 tys. mężczyzn – liczba ta stanowi ponad połowę liczby urodzeń w ciągu roku. Ale urlop ojcowski, ze względu na jego krótki, dwutygodniowy czas trwania, raczej nie wiąże się z przejęciem przez ojców faktycznej opieki nad dzieckiem. Natomiast z możliwości przejęcia części urlopu macierzyńskiego lub rodzicielskiego od matki dziecka korzysta niewielu mężczyzn. W 2021 r. było to tylko 11 tys. ojców, co stanowi 3 proc. liczby urodzeń w skali roku.

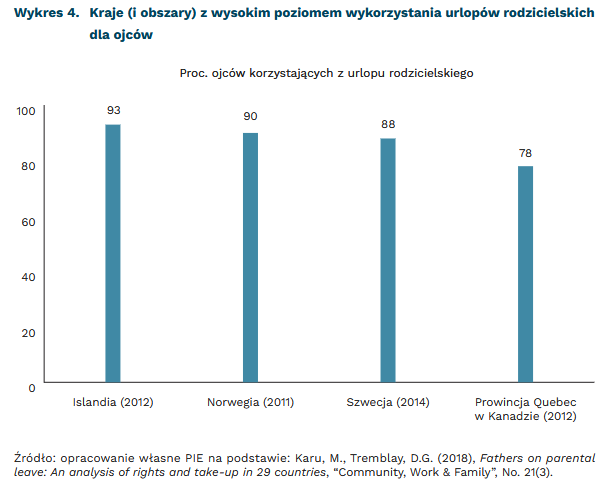

Poziom korzystania z urlopów rodzicielskich przez ojców jest wyższy w krajach, w których występują limity jego wykorzystania osobno dla matek i ojców. Urlop rodzicielski ma tam określony zakres tygodni przeznaczony na wyłączność dla każdego z rodziców (i tylko część urlopu można przekazać drugiej osobie). Drugim warunkiem jest stosunkowo wysoki poziom odpłatności w okresie przerwy od pracy przeznaczonej na wychowywanie dzieci. Wykorzystanie urlopów rodzicielskich przez ojców jest wysokie w Norwegii, Islandii i Szwecji – w krajach z długą historią polityki równouprawnienia płci. W każdym z tych krajów ok. 90 proc. ojców korzysta z urlopu rodzicielskiego. Badania wykazały, że wprowadzenie niezbywalnych urlopów dla ojców miało bezpośredni wpływ na zwiększenie poziomów ich wykorzystania6.

Istnieją dowody, że pójście ojca na urlop rodzicielski zmniejsza specjalizację wewnątrz małżeństw, zgodnie z którą kobiety poświęcają większość czasu na obowiązki domowe, a mężczyźni na pracę. W kanadyjskiej prowincji Quebec w 2006 r. wprowadzono program, mający złagodzić bariery, na które napotykali rodzice korzystający z urlopów rodzicielskich – m.in. w ramach tego programu ojcowie dostali prawo do 5 tygodni urlopu na wyłączność. Analizy wykazały, że mężczyźni, którzy zaczęli korzystać z tych urlopów, nadal po kilku latach byli bardziej zaangażowani w życie rodzinne oraz obowiązki domowe i opiekuńcze7.

Częstsze korzystanie z urlopów rodzicielskich przez ojców jest więc ważnym krokiem w realizacji celu równości płci. Z tego powodu UE wprowadziła dyrektywę, w której od 1 sierpnia 2022 r. zobowiązuje kraje członkowskie m.in. do stosowania co najmniej dwóch miesięcy płatnego urlopu rodzicielskiego dla każdego z rodziców bez prawa przeniesienia8. Urlop dla ojca ma być niezależny od uprawnień matki – tak, by mógł z niego skorzystać również np. w sytuacji, w której matka dziecka nie jest nigdzie zatrudniona (dotychczas w Polsce jedyną opcją jest przekazanie mężczyźnie przez kobietę części urlopu macierzyńskiego lub rodzicielskiego).

Trwają prace nad ostatecznym kształtem polskich regulacji, które wprowadzą w życie wymagania dyrektywy. Zgodnie z projektem ustawy9, każdemu z rodziców dziecka ma przysługiwać wyłączne prawo do 9 tygodni urlopu rodzicielskiego. Zasiłek wypłacany w trakcie urlopu rodzicielskiego ma wynosić 70 proc. podstawy wynagrodzenia. Jednak matka dziecka – przy wykorzystaniu urlopu macierzyńskiego i rodzicielskiego w pełnym wymiarze – będzie mogła złożyć wniosek, dzięki któremu jej zasiłek będzie wynosił 81,5 proc. wynagrodzenia.

6 Karu, M., Tremblay, D.G. (2018), Fathers on parental leave: An analysis of rights and take-up in 29 countries, „Community, Work & Family”, No. 21(3).

7 Patnaik, A. (2019), Reserving time for daddy: The consequences of fathers’ quotas, „Journal of Labor Economics”, No. 37(4).

8 https://eur-lex.europa.eu/legal-content/EN/TXT/?qid=1562941367621&uri=CELEX:32019L1158 [dostęp: 20.06.2022].

9 https://legislacja.rcl.gov.pl/projekt/12356556/katalog/12855391#12855391 [dostęp: 20.06.2022].

Aneta Kiełczewska

Wyboista droga do suwerenności technologicznej UE

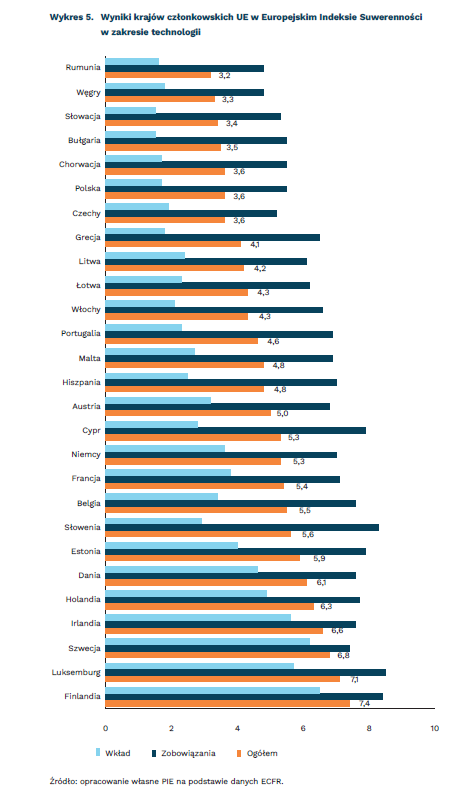

22. miejsce zajmuje Polska w rankingu suwerenności technologicznej

4,8 pkt. na 10 pkt. możliwych ma UE w kategorii suwerenności technologicznej

Wyniki Europejskiego Indeksu Suwerenności pokazują, że Unia Europejska zostaje w tyle, jeśli chodzi o suwerenność technologiczną, a co gorsza Polska zaniża wynik w tej kategorii. Indeks przygotowany przez Europejską Radę Spraw Zagranicznych (ECFR) mierzy zobowiązania oraz wkład krajów członkowskich w rozwój suwerenności UE w sześciu kategoriach: klimat, obronność, gospodarka, zdrowie, migracja i technologie10.

Spośród wszystkich kategorii obecnych w Indeksie suwerenność technologiczna UE wypada najsłabiej. W tym wskaźniku UE uzyskała wynik zaledwie 4,8 pkt. na 10 pkt. możliwych. Najlepiej Unia pozycjonuje się w suwerenności ekonomicznej (6,2/10) oraz zdrowotnej (6,7/10). W dziedzinie technologii (ale także klimatu i obronności) UE radzi sobie znacznie lepiej w zakresie zobowiązań niż w zakresie realnego wkładu działań. Może to być konsekwencją niewystarczającego dofinansowania tego sektora.

Należy zaznaczyć, że ranking mierzy, jak konkretne kraje przyczyniają się do rozwoju europejskiej suwerenności, a nie na ile są suwerenne. Liderami ogólnego rankingu są Niemcy, Holandia i Francja. Na ostatnich pozycjach znajdują się Rumunia, Węgry i Bułgaria. Kraje podzielone są na grupy (liderów, aspirujących, kraje „jednego przeboju” oraz kraje niedomagające). W sferze technologicznej ciekawym przykładem kraju „jednego przeboju”, czyli takiego, który wyróżnia się w niewielkiej liczbie kategorii, jest Słowenia zajmująca wysoką pozycję w UE pod względem suwerenności technologicznej (8. miejsce), co jest rzadkim osiągnięciem wśród krajów, które przystąpiły do Unii po 2004 r. Polska niestety plasuje się w grupie krajów niedomagających, czyli zaniżających poziom suwerenności UE.

Polska także w niewielkim stopniu przyczynia się do rozwoju europejskiej suwerenności technologicznej (oraz w dziedzinach klimatu, migracji i zdrowia). W tych kategoriach plasuje się w ostatniej piątce rankingu krajów członkowskich UE. Spory rozdźwięk widać w zakresie zobowiązań (wynik 5,5 pkt.) a realnego wkładu (1,7 pkt.). Najlepiej wypadamy w kategoriach gospodarki i obronności, choć w żadnej z tych kategorii nie otrzymaliśmy oceny dobrej. Oznacza to, że mamy niską zdolność do kształtowania kluczowych technologii zgodnie z polskimi interesami i wartościami.

Wśród europejskich decydentów problem suwerenności technologicznej staje się głównym przedmiotem debaty politycznej11. Kluczowe technologie wspomagające, takie jak mikro/nanoelektronika i fotonika, sztuczna inteligencja, technologie bezpieczeństwa i łączności czy zaawansowane materiały, mają istotne znaczenie dla konkurencyjności i pozycji UE w gospodarce światowej. Problem ten jeszcze mocniej uwypuklił kryzys wywołany pandemią Covid-19, a zwłaszcza związane z nią zakłócenia łańcuchów wartości.

Według autów indeksu, aby UE stała się suwerenna technologicznie, powinna rozwijać konkurencyjne w skali globalnej krytyczne technologie, skutecznie regulować ich wykorzystanie i rozpowszechnianie oraz unikać nadmiernego uzależnienia od innych potęg w zakresie technologii, które są niezbędne dla europejskiego dobrobytu gospodarczego12.

10 https://ecfr.eu/special/sovereignty-index/ [dostęp: 22.06.2022].

11 https://www.europarl.europa.eu/thinktank/en/document/EPRS_STU(2021)697184 [dostęp: 22.06.2022].

12 https://ecfr.eu/special/sovereignty-index/ [dostęp: 22.06.2022]

Krystian Łukasik

W UE inflacja najczęściej uderza w najuboższych

średnio ponad 25 proc. wynosi odsetek wydatków na żywność w najuboższych gospodarstwach UE

w 6 na 14 analizowanych państw UE inflacja najmocniej uderzyła w najuboższych

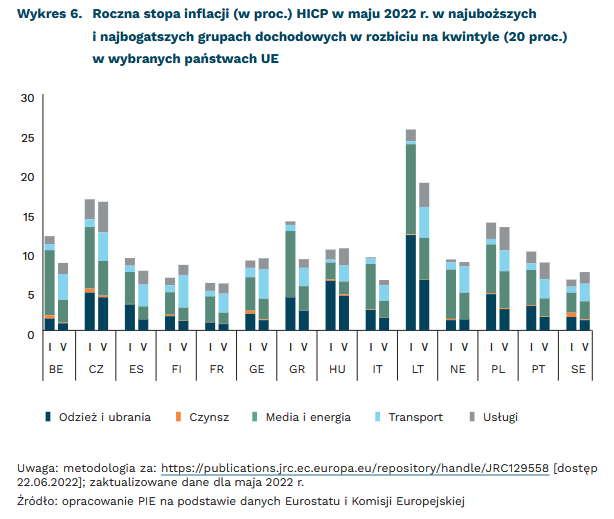

Najnowsze odczyty wskazują, że w UE w maju roczna stopa inflacji (HICP) wyniosła 8,8 proc.13: najniższa była we Francji i na Malcie, najwyższa zaś w państwach bałtyckich: Łotwie (16,8 proc.), Litwie (18,5 proc.) i Estonii (20,1 proc.). Średnia dla wszystkich państw UE wyniosła 8,8 proc. (w strefie euro 8,1 proc.), a od początku roku wskaźnik ten wzrósł o 3,3 pkt. proc., napędzany głównie wzrostem cen energii oraz żywności w następstwie wojny w Ukrainie. W wielu państwach wynik ten jest najwyższy od kilku dziesięcioleci, a w Polsce, wg danych GUS, od 1998 r.

Miary zmian cen dóbr i usług konsumpcyjnych prezentowane są na podstawie wydatków konsumpcyjnych, dokonywanych przez typowe gospodarstwo domowe. Różne wzorce konsumpcji, w zależności od poziomu dochodu, przekładają się na różnice w zakresie faktycznej wysokości inflacji w poszczególnych grupach dochodowych. Wg danych o wzorcach konsumpcji, pozyskanych z Badania Budżetu Gospodarstw Domowych (HBS)14 i uśrednionych dla ogółu państw UE, najuboższe 20 proc. społeczeństwa (I grupa kwintylowa wyliczona na podstawie dochodu rozporządzalnego) przeznacza na żywność 26,8 proc. swoich wydatków konsumpcyjnych, natomiast najbogatsze 20 proc. (V grupa kwintylowa) – 14,9 proc. Analizując wydatki na energię jest to odpowiednio 12,8 proc. oraz 5,8 proc.15. W przypadku Polski to samo źródło podaje, że najuboższe 20 proc. społeczeństwa na żywność przeznacza 35,2 proc. wszystkich wydatków, na energię zaś 16 proc., a najbogatsze 20 proc. odpowiednio 18,7 proc. i 9,7 proc.

Biorąc pod uwagę najnowsze dane o inflacji HICP, informujące o tempie wzrostu cen w okresie od maja 2021 r. do maja 2022 r., i uwzględniając wyżej wspomniane wzorce konsumpcji, zauważyć można, że poziom inflacji wykazuje pewne różnice w zależności od grupy dochodowej. W znacznej części państw UE stopa inflacji ma charakter regresywny, tj. wykazuje spadek wraz ze wzrostem dochodu. Na przykładzie analizowanej grupy państw, taką sytuację obserwujemy w Belgii, Hiszpanii, Grecji, Litwie i Włoszech, w mniejszym stopniu także w Portugalii. Spośród tej grupy Litwa cechuje się najwyższą regresją: wyniosła ona aż blisko 7 pkt. proc. ze względu na rekordowo duży udział w wydatkach na żywność wśród najmniej zamożnych gospodarstw domowych (blisko połowa wszystkich wydatków) i jeden z wyższych wzrostów cen energii (o 61 proc.). W Polsce, Czechach, Francji, Niemczech, Holandii i na Węgrzech różnice między stopą inflacji w najuboższej i najbogatszej grupie dochodowej są niewielkie, natomiast tylko w państwach z północy kontynentu (Szwecja, Finlandia) zauważyć można, że to bogatszym gospodarstwom domowym szybciej rosły wydatki konsumpcyjne.

Skutki inflacji w wielu państwach najdotkliwiej odczuwają najubożsi i też ta część społeczeństwa narażona jest na dalszy wzrost cen, zwłaszcza energii. Wśród rozwiązań postuluje się m.in. kierunkowe wsparcie dla gospodarstw, które znalazły się w najtrudniejszej sytuacji.

13 https://ec.europa.eu/eurostat/documents/2995521/14644605/2-17062022-AP-EN.pdf/1491c8b5-35e4-cdec-b02a-101a14a912ad?t=1655388297694 [dostęp: 21.06.2022].

14 https://ec.europa.eu/eurostat/web/household-budget-surveys [dostęp: 21.06.2022].

15 https://publications.jrc.ec.europa.eu/repository/handle/JRC129558 [dostęp: 21.06.2022].

Szymon Ogórek

Inflacja wpływa na niepewność w sektorze handlu

73 proc. przedstawicieli sektora handlu skarży się na niepewność sytuacji gospodarczej.

56 proc. przedstawicieli sektora handlu narzeka na koszty pracownicze.

67 proc. przedstawicieli sektora handlu nie inwestuje w aktywa materialne lub niematerialne.

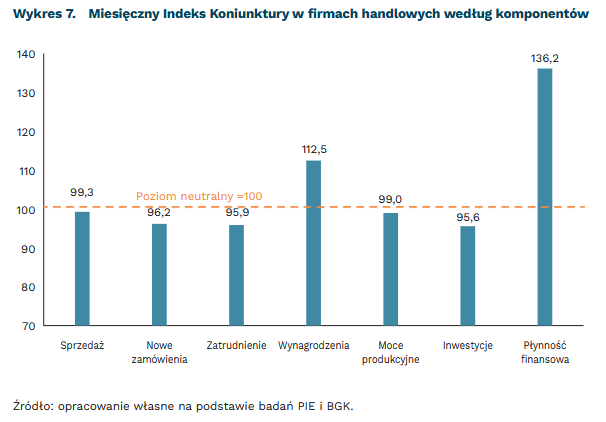

Według Miesięcznego Indeksu Koniunktury (MIK)16, sytuacja w firmach handlowych w czerwcu w porównaniu do maja uległa pogorszeniu. MIK wyniósł 105,0 pkt., czyli o 3,2 pkt. mniej niż w maju i aż o 11,1 pkt. mniej niż w kwietniu. Przewagę ocen negatywnych nad pozytywnymi odnotowaliśmy w pięciu obszarach: wartość sprzedaży, liczba nowych zamówień, zatrudnienie, moce produkcyjne oraz wydatki na inwestycje. Tylko komponenty związane z wynagrodzeniami i płynnością finansową znalazły się powyżej poziomu neutralnego.

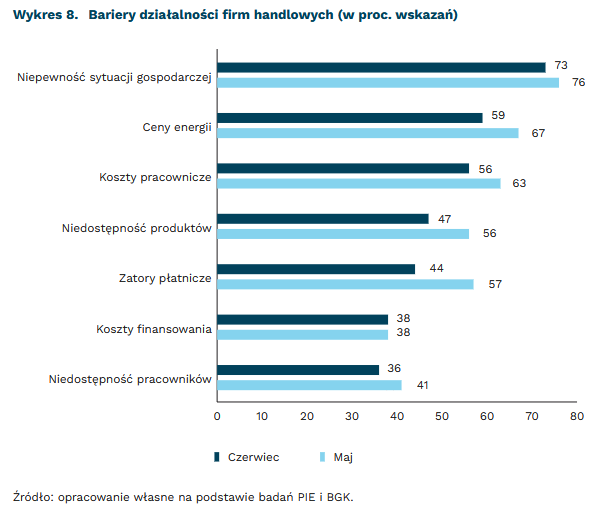

Nastroje przedsiębiorców sektora handlu pogorszyła niepewność sytuacji gospodarczej, w tym rosnąca inflacja i wojna w Ukrainie oraz niepewność co do reakcji konsumentów. Eskalacja konfliktu powoduje wzrost cen energii, wojna także ograniczyła handel ze Wschodem i zakłóciła lub przerwała łańcuchy dostaw różnych komponentów. Mimo to, z czerwcowego badania PIE i BGK wynika, że wszystkie analizowane bariery działalności firm handlowych zostały ocenione jako mniej uciążliwe w porównaniu do wyników badania majowego. Nadal jednak dla 73 proc. firm handlowych ważną lub bardzo ważną barierę w działalności stanowi niepewność sytuacji gospodarczej. Jest ona związana przede wszystkim z rosnącymi cenami energii (59 proc. wskazań) i kosztami pracowniczymi (56 proc.) oraz rosnącą inflacją, negatywnie wpływającą na nastroje i zakupy konsumentów. Firmy handlowe postrzegają koszty pracownicze jako bardziej dotkliwe niż niedostępność pracowników (36 proc. wskazań). Presja pracowników na podnoszenie wynagrodzeń powoduje wzrost kosztów, podczas gdy możliwość zatrudniania uchodźców z Ukrainy tylko częściowo złagodziła niedobory pracowników. Z naszych kwietniowych badań wynika, że chęć zatrudnienia uchodźców z Ukrainy rozważało tylko 18 proc. firm handlowych. Barierą w zatrudnianiu większej liczby Ukraińców jest niewystarczająca znajomość języka polskiego. Najsilniej doświadczają tego firmy handlowe z artykułami nieżywnościowymi, w których od pracownika oczekuje się doradztwa dla konsumenta.

Wzrósł udział firm handlowych ze wzrostem wartości sprzedaży m/m – z 26 proc. w badaniu majowym do 31 proc. w czerwcu, przy prawie niezmienionym udziale w maju i czerwcu udziału firm ze spadkiem wartości sprzedaży. W efekcie w badaniu czerwcowym zrównał się (po 31 proc.) udział firm handlowych, w których odnotowano wzrost i spadek wartości sprzedaży m/m. Podczas gdy niektóre przedsiębiorstwa umacniają swoją pozycję rynkową, w innych utrzymuje się trudna sytuacja. Potwierdza to zróżnicowana sytuacja firm handlowych w zakresie liczby nowych zamówień. Tylko 19 proc. firm handlowych miało więcej zamówień m/m, a 27 proc. mniej. Firmy, obawiając się wzrostu kosztów, przykładają więcej uwagi do optymalizacji zakupów. Sprawdzają też wiarygodność biznesową swoich partnerów. W efekcie zmniejsza się udział firm handlowych wskazujących na zatory płatnicze jako istotną barierę działalności firmy – z 57 proc. w badaniu majowym do 44 proc. w czerwcu. Na ten pozytywny wynik ma też wpływ postępujący proces koncentracji w handlu i skracanie kanałów dystrybucji.

Firmy handlowe dysponują stosunkowo dobrą sytuacją ekonomiczną. W czerwcu 60 proc. przedsiębiorstw wskazywało, że posiada środki finansowe, które pozwolą na funkcjonowanie powyżej trzech miesięcy. Miesiąc temu takich wskazań było więcej – 65 proc. Rośnie natomiast odsetek firm handlowych z płynnością sięgającą 2–3 miesięcy – z 26 proc. w maju do 32 proc. w czerwcu. W badaniu czerwcowym żadna z badanych firm nie wskazała, że obecna płynność finansowa jest niedostateczna, by funkcjonować nawet przez miesiąc. Miesiąc wcześniej odnotowaliśmy 7 proc. takich firm handlowych.

Niestety, stosunkowo korzystna sytuacja ekonomiczna firm handlowych nie przekłada się na ich działania inwestycyjne. Tylko 33 proc. firm handlowych poniosło w ostatnich trzech miesiącach wydatki na inwestycje w aktywa materialne lub niematerialne. Pozytywne jest to, że zmniejszył się udział firm handlowych (z 56 proc. w maju do 48 proc. w czerwcu), które nie poniosły żadnych takich wydatków, bo nie miały potrzeby inwestowania. Niestety, wzrósł z 12 proc. do 19 proc. udział firm, które nie inwestowały, bo ich możliwości finansowe na to nie pozwoliły. W dobie szybko rozwijających się technologii, brak inwestowania budzi wątpliwości dotyczące ich dalszego rozwoju.

Na sytuację firm handlowych w przyszłych miesiącach będą oddziaływać przede wszystkim poziom inflacji i zachowania zakupowe konsumentów, którzy raczej nie będą kupować znacząco mniej produktów spożywczych, gdyż zaspokajanie podstawowej potrzeby, jaką jest żywność, ma wysoki priorytet w wydatkach. Mogą poszukiwać korzystniejszych cen produktów lub pozyskiwać tańsze ich zamienniki oraz ograniczać inne wydatki, np. wyjścia do restauracji, kina lub na koncerty17.

16 Miesięczny Indeks Koniunktury (MIK), to wskaźnik stworzony przez PIE i BGK badający koniunkturę polskich przedsiębiorstw. Badanie jest przeprowadzane na początku każdego miesiąca na reprezentatywnej próbie 500 firm, metodą CATI.

17 https://poradnikhandlowca.com.pl/artykuly/wartosc-sprzedazy-w-sklepach-detalicznych-w-maju/ [dostęp: 15.06.2022].

Katarzyna Dębkowska, Urszula Kłosiewicz-Górecka

Nearshoring może ominąć Turcję

74 proc. wyniosła inflacja w Turcji w maju 2022 r.

2 proc. wynosi prognozowany wzrost PKB Turcji w 2022 r.

3,7 proc. importu UE pochodzi z Turcji.

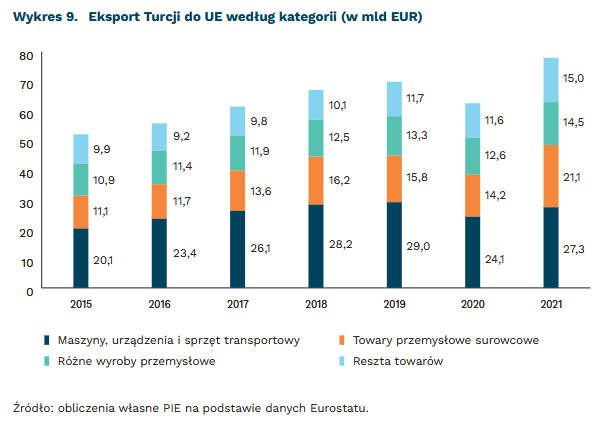

Turcja ma potencjalnie szansę skorzystać na światowym trendzie reorganizacji łańcuchów dostaw jako atrakcyjne miejsce lokowania produkcji eksportowanej na rynek europejski. Turcja jest szóstym najważniejszym dostawcą towarów do UE, a czwartym nie wliczając Wielkiej Brytanii i Szwajcarii. Udział Turcji w pozaunijnym imporcie wyniósł w 2021 r. 3,7 proc. i w ostatnich 10 latach wzrósł o 1,2 pkt. proc. Turcja jest ósmym co do wielkości producentem stali na świecie o największej wśród eksporterów przewadze komparatywnej. Znalazła również dla siebie miejsce w łańcuchach dostaw surowców energetycznych i przetwarza importowaną z państw arabskich ropę.

Na rosnące znaczenie Turcji wskazuje również jej saldo handlowe z UE. W 2019 r. po raz pierwszy Unia zanotowała deficyt, w 2021 r. nadwyżka była nieznaczna i wyniosła 1,3 mld EUR. W 2021 r. wartość bezpośrednich inwestycji zagranicznych (BIZ) napływających do Turcji wzrosła w stosunku do dwóch poprzednich lat i wyniosła 12,5 mld USD. Była jednak o jedną trzecią niższa od poziomu z 2015 r. i dwukrotnie niższa niż BIZ napływające do Polski18. Ponadto, Turcja leży na alternatywnej wobec biegnącej przez Rosję trasie Nowego Jedwabnego Szlaku do Europy.

Turecka gospodarka jest jednak w kryzysie zadłużeniowo-walutowym19. W ostatnich 5 latach lira straciła 78 proc. na wartości w stosunku do euro, co uderza w importochłonne gałęzie przemysłu i spłatę zagranicznego zadłużenia. Inflacja przewyższa 10 proc. od kilku lat – pod koniec 2021 r. zaczęła gwałtownie rosnąć i osiągnęła 74 proc. w maju 2022 r., choć nieoficjalne ośrodki wskazują na dwukrotnie szybszy wzrost inflacji. Działania upolitycznionego banku centralnego (obniżającego stopy procentowe przy hiperinflacji) nie budzą zaufania inwestorów ani kredytodawców. Agencje ratingowe od 2016 r., kiedy doszło do próby puczu, dają tureckim papierom dłużnym rating spekulacyjny na poziomie nie-inwestycyjnym.

Sytuacja makroekonomiczna nie pozwala Turcji nadganiać dystansu rozwojowego. W latach 2018 i 2019 turecka gospodarka rozwijała się niewiele szybciej od innych gospodarek OECD – odpowiednio wzrost PKB wyniósł 3 proc. i 0,9 proc. Choć w 2021 r. PKB Turcji powiększył się aż o 11 proc., to wynikał w dużej mierze z pakietu stymulacyjnego przeprowadzonego przez wzmocnienie akcji kredytowej sektora bankowego. Europejski Bank Odbudowy i Rozwoju prognozuje, że w 2022 r. gospodarka turecka spowolni do 2 proc. Spowolnienie wzrostu wiąże się z wieloma czynnikami: słabymi latami dla turystyki, bardzo wysoką inflacją i deprecjacją liry oraz wątpliwościami związanymi z sytuacją polityczną. Ponadto, najpóźniej w 2023 r. odbędą się wybory prezydenckie i parlamentarne.

Znaczenie Turcji jako zaplecza w energochłonnych sektorach przemysłowych może zmniejszyć wejście w życie w 2026 r. tzw. granicznego podatku węglowego (Carbon Border Adjustment Mechanism – CBAM). Ten system ma na celu wprowadzenie opłat dla dóbr importowanych w wysokości ceny uprawnień do emisji w ramach unijnego systemu ETS. W pierwszej fazie działania CBAM mają być nim objęte właśnie energochłonne sektory ważne dla eksportu Turcji: cement, stal, aluminium, elektryczność i nawozy. Szacowany koszt wprowadzenia CBAMu dla tureckich producentów wyniesie około 800 mln EUR rocznie20, co zwiększy koszt niektórych tureckich towarów eksportowych o kilkadziesiąt procent, a stali o 9 proc.

18 https://unctad.org/topic/investment/world-investment-report [dostęp: 20.06.2022].

19 https://pie.net.pl/wp-content/uploads/2021/12/Tygodnik-Gospodarczy-PIE_52-2021.pdf [dostęp: 20.06.2022].

20 Implications of Carbon Border Adjustment Mechanism for Turkey (2021), The European Roundtable on Climate Change and Sustainable Transition (ERCST), https://ercst.org/ [dostęp: 22.06.2022].

Jan Markiewicz, Marek Wąsiński