Tygodnik Gospodarczy 26/2023, 29 czerwca 2023 r.

Opublikowano: 29/06/2023

Spis treści

Rentowność przedsiębiorstw wraca do równowagi

4,4 proc. średnia rentowność netto przedsiębiorstw w I kwartale 2023 r.

o 7,2 proc. wzrosły w ciągu roku nakłady inwestycyjne przedsiębiorstw (w cenach stałych

50,5 proc. wszystkich kosztów firm stanowią koszty zużycia materiałów i energii

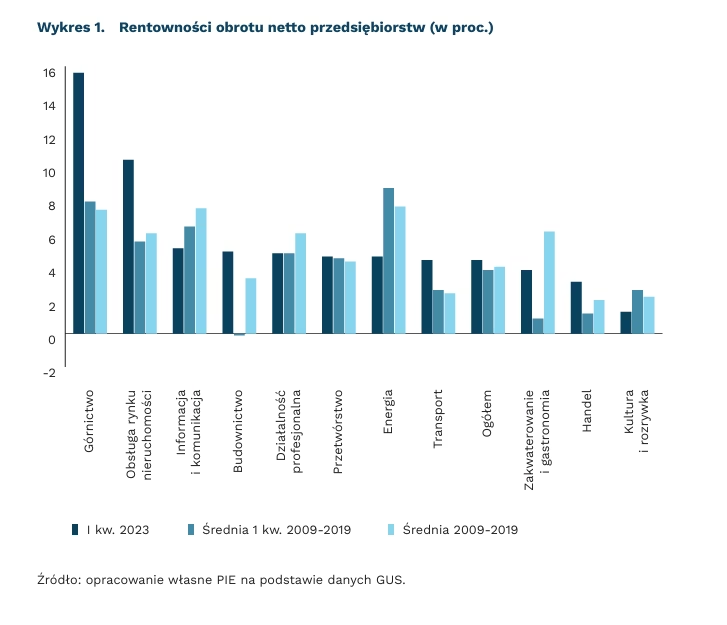

GUS wskazuje, że rentowność obrotu netto spadła z 5,2 proc. w I kwartale 2022 r. do 4,4 proc. w I kwartale 2023 r. – oznacza to spadek o 0,8 pkt. proc. Spadek rentowności jest stopniowym powrotem do długookresowej średniej.

Spadek rentowności jest powszechny – w 11 z 17 głównych sektorów gospodarki rentowności były niższe niż rok wcześniej. Największy spadek zanotowały firmy z branży informacyjnej. Rentowność obrotu netto w tych przedsiębiorstwach spadła z 12,2 w I kwartale 2022 r. do 5,1 proc. Obecnie jest niższa niż średnio w kolejnych latach przed pandemią.

Wzrost rentowności firm w 2021 r. był związany z szybszym dostosowywaniem cen produktów od wzrostu wynagrodzeń. W warunkach wysokiej inflacji firmy podnosiły ceny produktów szybciej niż wynagrodzenia pracowników (negocjacje podwyżek są czasochłonne). W rezultacie lata pandemiczne przyniosły spadek udziału płac w łącznych kosztach f irm – udział ten spadł z 15,7 proc. w 2019 r. do 13,6 proc. w 2022 r. Ostatni rok przyniósł jednak ustabilizowanie udziału płac, w I kwartale 2023 r. wynosił 13,6 proc.

Ten trend odwraca się – udział wynagrodzeń w kosztach firm zaczyna rosnąć. GUS wskazuje, że średni wzrost wynagrodzeń w przemyśle w maju wyniósł 12,1 proc. mimo spadku produkcji o 3,2 proc. Jednocześnie ceny producenckie w przemyśle wzrosły o 3,1 proc. – oznacza to, że koszty pracy w przeliczeniu na jednostkę produktu rosną w dwucyfrowym tempie. Dzięki temu w najbliższych kwartałach wynagrodzenia będą rosnąć szybciej od zysków firm.

Firmy przeznaczają rekordową część swoich wydatków na materiały i energię. GUS wskazuje, że w I kwartale 2023 r. koszty związane z materiałami i energią stanowiły 50,5 proc. wszystkich kosztów firm – najwięcej w historii. Średnio przed pandemią takie wydatki odpowiadały za 46,8 proc. kosztów przedsiębiorstw. W szczególności wydatki związane z zużyciem energii stanowią coraz większą część wydatków firm. Ich udział we wszystkich kosztach wzrósł w ciągu roku o 0,7 pkt. proc.

Początek roku przyniósł widoczny wzrost inwestycji przedsiębiorstw. W I kwartale 2023 r. nakłady inwestycyjne w cenach stałych były o 7,2 proc. większe niż rok temu – to wzrost o 5,9 pkt. proc. szybszy niż w 2022 r. Firmy w szczególności zwiększają nakłady na środki transportu oraz maszyny i urządzenia. Inwestycje w tych kategoriach wzrosły o odpowiednio 15,1 i 5,9 proc.

Dawid Sułkowski

Polska awansuje w rankingu konkurencyjności gospodarek

o 7 miejsc awansowała Polska w porównaniu z ubiegłorocznym rankingiem konkurencyjności IMD

56 proc. respondentów uważa dynamikę gospodarki za największy atut Polski

29 mld USD wyniósł napływ zagranicznych inwestycji bezpośrednich do Polski w 2022 r.

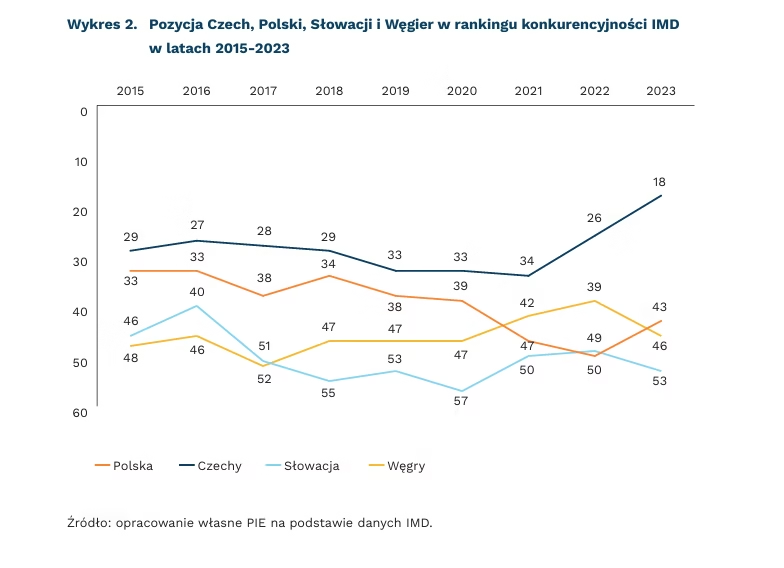

Polska awansowała o 7 pozycji w rankingu konkurencyjności Instytutu Rozwoju Zarządzania (Institute of Management Development, IMD) z Lozanny, zajmując 43. Miejsce. Jest to zatem odwrócenie trendu spadkowego trwającego od 2016 r., kiedy to byliśmy klasyfikowani na 33. pozycji.

Konstrukcja raportu opiera się na czterech filarach. Ocenie podlegają wyniki ekonomiczne, efektywność rządu, efektywność biznesu oraz infrastruktura. Każdy z nich dzieli się na 5 podkategorii, a w ich ramach brane są pod uwagę kryteria szczegółowe, których łącznie w całym rankingu jest 336. Obejmują one zarówno najważniejsze wskaźniki makroekonomiczne pozyskane z baz statystyk międzynarodowych, jak i ekspercką ocenę procesów oraz wydarzeń, które miały miejsce w 2022 r. Polska została najlepiej oceniona w podkategoriach „Zatrudnienie” (14. miejsce), „Ceny” (17.) oraz „Handel międzynarodowy” (21.). Może to oznaczać, że płynnie amortyzowaliśmy napięcia związane rekonfiguracją globalnych łańcuchów dostaw, rosyjską agresją na Ukrainę, kryzysem energetycznym, ograniczeniami covidowymi, wykorzystując przy tym uczestnictwo w Jednolitym Rynku Europejskim. Najsłabiej wypada z kolei ocena legislacji gospodarczej (55. miejsce), otoczenia instytucjonalnego (53.) oraz postaw i wartości (52.).

Największą poprawę zanotowaliśmy w pięcioletniej średniej stopie wzrostu siły roboczej, indeksie edukacji uniwersyteckiej według Times Higher Education, a także transparentności polityk rządowych. Największe spadki dotyczyły zaś wskaźnika bilansu obrotów bieżących, inflacji konsumenckiej, stabilności kursów walutowych oraz deficytu budżetowego.

Wśród największych atutów decydujących o atrakcyjności Polski ankietowani eksperci wskazali dynamikę gospodarki (56 proc.), wykwalifikowanych pracowników (55 proc.) oraz konkurencyjność kosztową (51 proc.). Koresponduje to ze zdolnością przyciągania do Polski bezpośrednich inwestycji zagranicznych (w 2022 r. było to około 29 mld USD), także tych o wysokim poziomie zaawansowania technologicznego (np. deklarowana inwestycja Intela w Miękini pod Wrocławiem). Ponadto pewnym paradoksem pozostaje fakt, że za czwarty w kolejności atut respondenci uznali otwarte i pozytywne postawy (47,5 proc. wskazań).

Na tle innych krajów Europy Środkowej Polska wypada stosunkowo dobrze. Wyżej klasyfikowane są Czechy (18. miejsce; awans o 8 pozycji r/r), a niżej Węgry (46. miejsce; spadek o 7 pozycji r/r) oraz Słowacja (54. miejsce; spadek o 4 pozycje r/r). Analiza wyników wskazuje, że wspólnym czynnikiem decydującym o gospodarczej atrakcyjności regionu wciąż pozostaje dobrze wykwalifikowany i zarazem relatywnie tańszy pracownik.

Bartosz Michalski

Które branże chcą zatrudniać, a które zwalniać pracowników?

21 proc. dużych firm planuje nowe zatrudnienia

15 proc. mikrofirm planuje zwolnienia

8 proc. firm budowlanych chce zwiększyć zatrudnienie o ponad 10 proc.

9 proc. firm produkcyjnych chce zredukować zatrudnienie o ponad 10 proc.

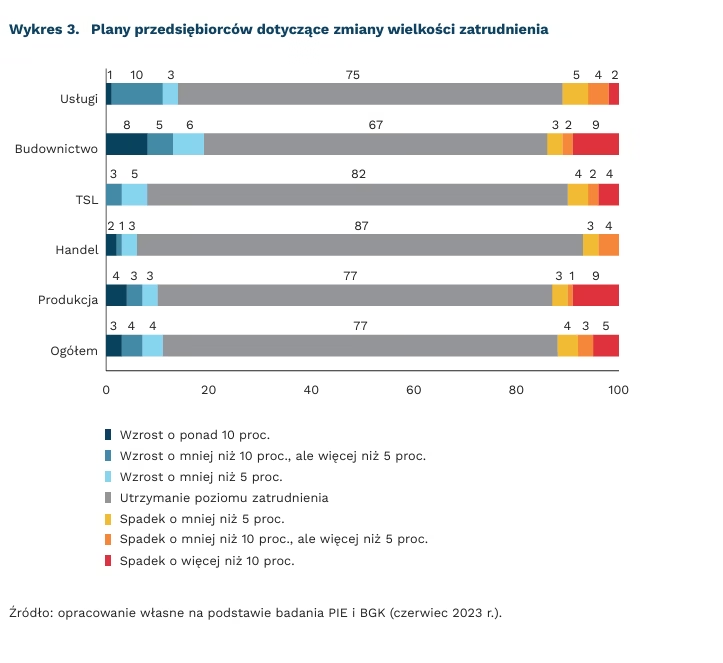

Z czerwcowego pomiaru Miesięcznego Indeksu Koniunktury (MIK) wynika, że nieco więcej przedsiębiorców planuje zwalniać (12 proc.) niż zatrudniać (11 proc.) pracowników w najbliższych trzech miesiącach. Jednak biorąc pod uwagę wielkość firmy deklarującej zwalnianie pracowników widzimy, że o redukcji zatrudnienia myślą zdecydowanie częściej mikroprzedsiębiorstwa (15 proc.), niż duże (4 proc.). Nie należy zatem spodziewać się dużej liczby pracowników tracących pracę, wręcz przeciwnie, z deklaracji dużych firm wynika, że 21 proc. planuje zwiększenie zatrudnienia.

Na nowych pracowników jest otwarta głównie branża budowlana (19 proc.) i usługowa (14 proc.), co wiąże się z sezonowością tych branż i zwiększeniem liczby pracowników w sezonie letnim. Potwierdzają to wyniki 47. edycji badania Plany pracodawców, z których wynika, że 8 proc. firm zamierza zatrudniać dodatkowych pracowników ze względu na sezonowość swojej działalności. Największy odsetek wskazań na takie plany był wśród dużych przedsiębiorców (14 proc.) oraz zajmujących się budownictwem (23 proc.).

Plany dotyczące redukcji w kolejnych trzech miesiącach o więcej niż 10 proc. załogi zadeklarowało 5 proc. firm badanych w czerwcu. Zmniejszenie zatrudnienia o mniej niż 10 proc. wskazało 7 proc. badanych. Zwalnianie więcej niż co dziesiątego pracownika planuje 9 proc. firm produkcyjnych i 9 proc. budowlanych. Natomiast zwalnianie pracowników na mniejszą skalę (do 5 proc. załogi) planuje 4 proc. firm sektora TSL i 5 proc. usługowych.

Zwiększenie zatrudnienia w kolejnych trzech miesiącach na poziomie większym niż 10 proc. planuje 3 proc. badanych firm, zaś plany zatrudniania mniej niż 10 proc. dotychczasowej załogi wskazuje 8 proc. firm. Firmy budowlane wyróżniają się największym odsetkiem wskazań (8 proc.) na wzrost zatrudnienia powyżej 10 proc., natomiast co dziesiąta firma usługowa planuje zwiększenie zatrudnienia o więcej niż 5 proc., ale mniej niż 10 proc. W handlu nie spodziewamy się dużych rotacji pracowników, w tej branży 87 proc. badanych firm chce pozostawić zatrudnienie na niezmienionym poziomie.

Z naszych badań wynika, że w czerwcu główną barierą prowadzenia działalności są koszty pracownicze (71 proc. wskazań). W sektorze produkcji wysoki odsetek wskazań na tę barierę (75 proc.) przekłada się na plany zmniejszenia zatrudnienia (9 proc. firm planuje redukcję o więcej niż 10 proc. załogi). Dla niemal połowy firm (46 proc.) niedostępność pracowników to silna bariera utrudniająca funkcjonowanie. Jest to najbardziej odczuwalne w sektorze budowlanym (53 proc.), w którym najczęściej chcą zatrudniać więcej niż 10 proc.

Katarzyna Dębkowska, Aleksandra Wejt-Knyżewska

Europejska inicjatywa STEP jako odpowiedź na Inflation Reduction Act

10 mld EUR nowych środków chce pozyskać Komisja Europejska na realizację inicjatywy STEP

160 mld EUR wartość nowych inwestycji, które mają zostać zrealizowane dzięki Rozporządzeniu ws. STEP

125 mld EUR luka inwestycyjna w transformacji cyfrowej szacowana przez Komisję Europejską w 2020 r. między UE, a USA i Chinami

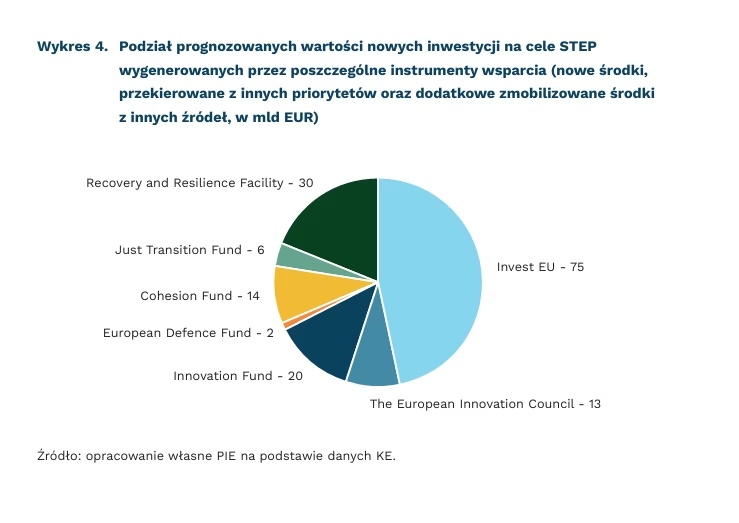

Komisja Europejska ogłosiła 22 czerwca 2023 r. nową inicjatywę STEP (Strategic Technologies for Europe Platform), która ma wzmocnić konkurencyjność oraz odporność europejskiej ekonomii przez przyspieszenie zielonej i cyfrowej transformacji. Inicjatywa ta nie wiąże się ze stworzeniem nowego funduszu unijnego, lecz z wprowadzeniem kilku zmian w wykorzystaniu środków tych już istniejących.

Nie powstanie zapowiadany Fundusz Suwerennościowy, a zamiast niego tworzony jest STEP. Jak argumentuje Komisja Europejska, stworzenie nowego funduszu zajęłoby zbyt dużo czasu. Można jednak podejrzewać, że nie zostałoby to również zaakceptowane przez państwa członkowskie, które domagają się bardziej efektywnego wykorzystania już istniejących instrumentów. Punktem spornym byłoby również źródło finansowania. W styczniu 2023 r., siedem państw członkowskich wystosowało do Komisji Europejskiej list ze sprzeciwem wobec pomysłu zaciągania pożyczki.

STEP jest europejską odpowiedzią na amerykański Inflation Reduction Act (IRA). IRA zapewnia finansowanie dla podmiotów publicznych i prywatnych na poziomie 394 mld USD na zmiany klimatyczne i energetyczne. Większość środków ma zostać rozdysponowana w postaci ulg podatkowych. Z kolei granty mają stanowić 82 mld USD. Powyższe wydatki mają zostać sfinansowane z nowych źródeł przychodów rządowych, m.in. nowego podatku CIT.

Łączna wartość nowych inwestycji zrealizowanych przez STEP ma wynieść 160 mld EUR. Mają one zostać zrealizowane w obszarze technologii cyfrowych i głębokich, czystych technologii oraz biotechnologii. STEP nie jest samodzielnym funduszem, a jedynie platformą mającą wesprzeć proces inwestycyjny. Ma to zostać osiągnięte z jednej strony przez modyfikację wybranych funduszy, z drugiej zaś przez stworzenie jednej platformy zawierającej informacje o źródłach finansowania. Fundusze przeznaczone na realizację celu wskazanego w Rozporządzeniu ws. STEP mają zostać wsparte kwotą 10 mld EUR.

STEP jest inicjatywą łatwiejszą do zrealizowania niż stworzenie nowego Funduszu Suwerennościowego, jednak równocześnie jest to przedsięwzięcie mniej ambitne. Fundusz miał stanowić rozwiązanie problemów, m.in. nierównego rozłożenia między poszczególnymi krajami wysokości pomocy publicznej. Sama wartość subwencji przyznanych przez rząd niemiecki na budowę fabryki półprzewodników dla Intela wyniesie 9,9 mld EUR. Już w 2020 r. Komisja Europejska szacowała istnienie luki inwestycyjnej między Europą a Stanami Zjednoczonymi i Chinami w obszarze cyfrowym na poziomie 125 mld EUR, zaś mało ambitne inicjatywy podejmowane na poziomie europejskim mogą nie wystarczyć do jej zmniejszenia.

Rafał Ilnicki

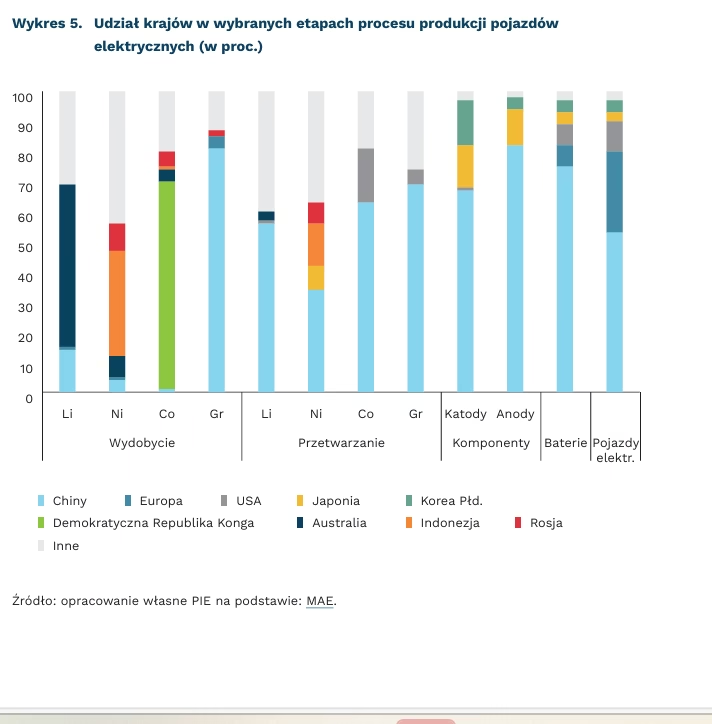

Rośnie rola Polski na zależnym od Chin rynku elektromobilności

6 razy więcej surowców potrzeba do produkcji auta elektrycznego niż konwencjonalnego odpowiednika

75 proc. baterii litowo-jonowych było produkowanych w 2021 r. w Chinach

38 razy wzrosła wartość sektora baterii w Polsce w latach 2017-2022

Produkcja pojazdu elektrycznego wymaga ponad 200 kg surowców mineralnych, czyli 6-krotnie więcej niż w przypadku auta konwencjonalnego. Według Międzynarodowej Agencji Energetycznej (MAE), w tym procesie zużywa się 2,4 razy więcej miedzi (53 kg wobec 22 kg), 2,2 razy więcej manganu (24 kg wobec 11 kg), a dodatkowo lit (9 kg), nikiel (40 kg), kobalt (13 kg) i grafit (67 kg).

Elektryfikacja unijnych czy amerykańskich flot jest obecnie uzależniona od Chin. Według MAE, Państwo Środka, choć nie dysponuje znacznymi złożami litu, niklu, kobaltu czy grafitu, jest liderem przetwarzania surowców i produkcji komponentów do baterii. W Chinach produkuje się także 3/4 baterii litowo-jonowych i ok. połowę wszystkich pojazdów elektrycznych. Europa odpowiada za ponad 1/4 globalnego montażu pojazdów elektrycznych. Mimo braku europejskich złóż surowców krytycznych kraje Starego Kontynentu, w tym Polska, mogą zwiększać swoje znaczenie w przemyśle związanym z elektromobilnością na etapach od produkcji komponentów aż do recyklingu surowców i części z pojazdów elektrycznych.

Polska zajmuje drugie miejsce na świecie pod względem wielkości produkcji baterii do samochodów elektrycznych. Akumulatory litowo-jonowe stanowią już ponad 2,4 proc. całego polskiego eksportu. Wartość sektora baterii wzrosła 38-krotnie w ciągu ostatnich sześciu lat – z ok. 1 mld PLN w 2017 r. do ponad 38 mld PLN w 2022 r. W Polsce powstały zakłady produkcyjne największych światowych firm, w tym LG, którego fabryka po rozbudowie będzie dostarczać na rynek ponad 1 mln akumulatorów rocznie. Zakład chińskiego koncernu Guotai-Huarong w Prusicach, którego budowę rozpoczęto w 2020 r., ma produkować elektrolit dla 0,5 mln aut elektrycznych rocznie. Dodatkowo swoje fabryki w Polsce ma również BMZ czy Posco.

Globalne moce produkcyjne baterii w 2027 r. sięgną 8945 GWh. Według prognoz BloombergNEF Polska dalej będzie zajmować wysoką 6. pozycję w łańcuchu dostaw na świecie. Już w drugim półroczu 2023 r. ma powstać kolejna fabryka części do samochodów elektrycznych w Polsce – takie plany ogłosił południowokoreański koncern Posco. Wśród planowanych inwestycji są również zakłady ANP Enertech, Volkswagen czy SK Nexilis.

Maciej Miniszewski

Okres pandemii rekordowy pod względem wzrostu cen nieruchomości

o 36 proc. wzrosła średnia cena mieszkań w ostatnich dwóch latach

o 13 proc. spadła liczba wydawanych pozwoleń na budowę w 2022 r.

o 28 proc. spadła liczba rozpoczętych w 2022 r. budów

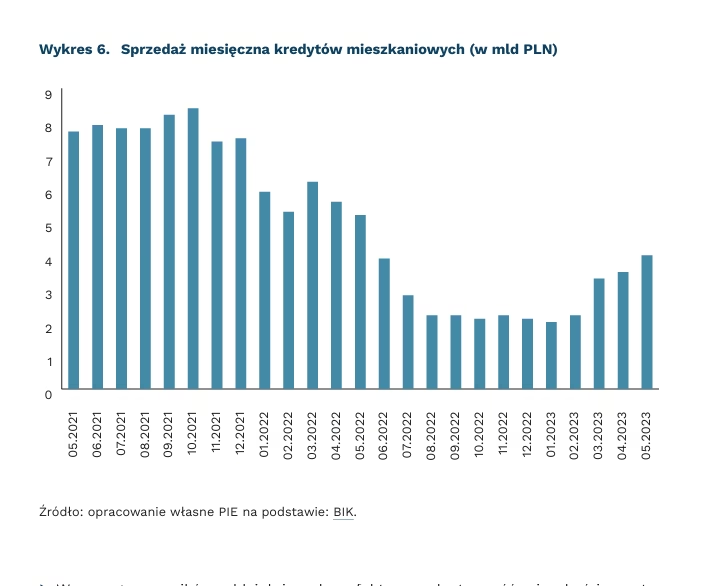

W ostatnich dwóch latach (III kw. 2020-III kw. 2022) średnia cena mieszkań w Polsce wzrosła o 36 proc., co stanowi ponad połowę wzrostu cen mieszkań w latach 2015-2022. Równocześnie jednak wzrosty cen mieszkań obserwowane były w całej Europie (średnio o 49 proc.), zaś najwyższe obserwowane były na Węgrzech (149 proc.), w Czechach (120 proc.) i Litwie (96 proc.). Kryzys pandemiczny nie przełożył się więc na spowolnienie dynamiki wzrostu cen w nieruchomościach, co wynikało z relatywnie dobrej kondycji finansowej branży, która nie wykazywała skłonności do obniżek cen (obserwowano niewielką skalę udzielanych rabatów: odchylenie średnich cen transakcyjnych od ofertowych wynosiło ok. 5 proc.). Do pierwszej korekty średniookresowego trendu wzrostu cen mieszkań doszło dopiero pod koniec 2022 r., kiedy to dynamika roczna wzrostu cen mieszkań uległa spowolnieniu do poziomu 11 proc.

Głównymi czynnikami, które mogły przełożyć się na zmianę strategii przedsiębiorstw deweloperskich pod koniec 2022 r., były zmiany w otoczeniu gospodarczym. Z jednej strony wskazywało to na wzrost cen materiałów budowlanych i kosztów pracy, oddziałując tym samym na stronę podażową, z drugiej zaś na stronę popytową przez spadek liczby udzielanych kredytów.

W efekcie deweloperzy ograniczyli prace nad nowymi mieszkaniami: w 2022 r. obserwowano gwałtowny spadek liczby wydanych pozwoleń na budowę (-13 proc. r/oraz rozpoczętych budów (-28 proc. r/r). W jeszcze większym stopniu zmalała r/r liczba wydawanych pozwoleń w budownictwie indywidualnym (w IV kw. 2022 r. aż o po nad 40 proc.), które wolumenowo tworzy 30-40 proc. polskiego rynku mieszkaniowe go. W efekcie w 2022 r. Polska pozostawała jednym z liderów w UE pod względem liczby oddanych mieszkań (239 tys., +2 proc. r/r), choć w przyszłości może utracić tę pozycję.

W szeregu czynników oddziałujących na faktyczną dostępność mieszkań i popyt na nie, kluczową rolę odgrywa dostępność kredytów, która ulega stabilizacji i nieznacznej poprawie. Do lutego 2023 r. utrzymywany był obniżony poziom wartości kwotowej kredytów mieszkaniowych, co w wyraźny sposób oddziaływało na stronę popytową. Miesięczna kwota kredytów spadła z ponad 7 mld PLN pod koniec 2021 r. do ok. 2 mld PLN 6 tys. miesięcznie. Niemniej dzięki zatrzymaniu cyklu podwyżek stóp procentowych przez NBP, złagodzeniu w lutym 2023 r. bufora KNF z 5 pkt. proc. do 2,5 pkt. proc. (branego pod poziom oraz uruchomionym programom rządowych, poziom wartości udzielanych kredytów stabilizuje się. kredytów stabilizuje się.

Mateusz Mierzejewski

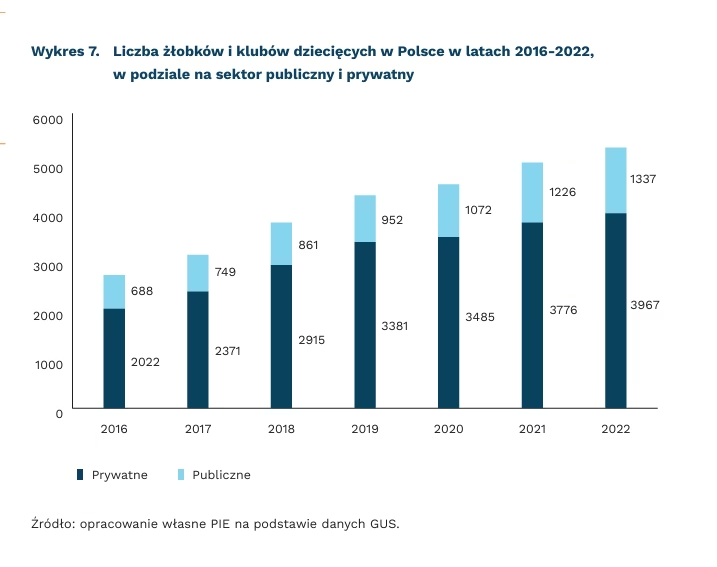

Liczba żłobków rośnie

o 96 proc. zwiększyła się liczba żłobków i klubów dziecięcych w latach 2016-2022

75 proc. żłobków i klubów dziecięcych jest prowadzonych przez sektor prywatny

44 proc. niepracujących zawodowo matek dzieci w wieku 1-3 lata nie jest zadowolonych z tego, że nie pracuje

Godzenie życia zawodowego oraz rodzinnego jest istotnym wyzwaniem dla wielu rodzin. Jednym z rozwiązań, na które decyduje się część rodziców małych dzieci, jest posłanie ich do żłobka. Żłobki i kluby dziecięce oferują opiekę nad dziećmi, które są jeszcze za młode, by korzystać z opieki przedszkolnej. W tym artykule przyglądamy się zmianom w zakresie liczby żłobków w ostatnich latach w Polsce.

Według danych Głównego Urzędu Statystycznego w ciągu ostatnich lat nastąpił znaczny wzrost liczby żłobków i klubów dziecięcych. W latach 2016-2022 ich liczba wzrosła o 96 proc. – z 2710 do 5304 placówek. Rokrocznie zwiększała się zarówno liczba prywatnych, jak i publicznych punktów oferujących opiekę nad najmłodszymi. Jednak to wciąż sektor prywatny prowadzi najwięcej żłobków i klubów dziecięcych – 75 proc. z nich jest w rękach przedsiębiorców.

Wysłanie dziecka do żłobka pomaga w powrocie na rynek pracy rodzicowi, który dotychczas pełnił opiekę. Krótsza przerwa od aktywności zawodowej sprawia, że powrót do pracy jest łatwiejszy, w mniejszym stopniu wpływa też na rozwój kariery. Warto podkreślić, że korzyści wynikające z posłania dzieci do żłobków dotyczą przede wszystkim kobiet, które częściej podejmują obowiązki opiekuńcze. W konsekwencji wysłanie dzieci do żłobków może być pomocne w niwelowaniu luki płacowej między kobietami a mężczyznami. Dostępność żłobków sprawia również, że więcej osób może być skłonnych podjąć decyzję o posiadaniu potomstwa, zwłaszcza w kontekście drugiego lub kolejnego dziecka.

Preferencje w zakresie opieki nad dzieckiem do lat 3 są różne. Niektórzy wolą zdecydować się na dłuższą przerwę zawodową i na tym etapie życia dziecka nie korzystać jeszcze z opieki instytucjonalnej. W innych przypadkach barierami przed korzystaniem ze żłobków są ich niewystarczająca dostępność lub nieodpowiednia jakość. Znaczenie mogą mieć również aspekty finansowe.

Nie wszyscy rodzice są w stanie realizować taki model opieki nad dzieckiem i aktywności zawodowej, który byłby zgodny z ich preferencjami. PIE w swojej ankiecie zadał niepracującym zawodowo matkom dzieci w wieku 1-3 lata pytanie o to czy są zadowolone z tego, że nie pracują. Odpowiedź „raczej nie” lub „zdecydowanie nie” wskazało 44 proc. z nich. Jednocześnie najczęściej wskazywaną przyczyną niepodejmowania pracy zawodowej w tej grupie osób jest opieka nad dzieckiem (77 proc.). Dlatego uważamy, że dalszy rozwój opieki instytucjonalnej nad dziećmi do lat 3 jest pożądanym zjawiskiem.

Aneta Kiełczewska, Michał Wielechowski