Tygodnik Gospodarczy 26/2024, 27 czerwca 2024

Opublikowano: 27/06/2024

Spis treści

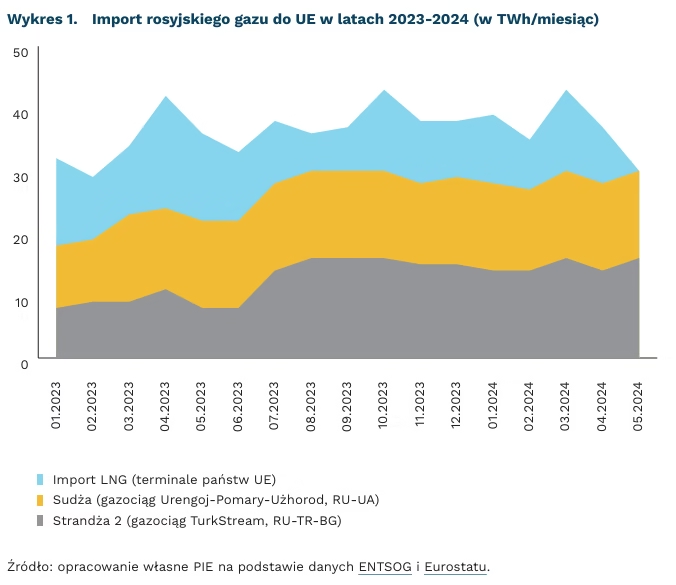

UE po raz pierwszy wprowadza sankcje na odsprzedaż rosyjskiego LNG

poniżej 5 proc. rosyjskiego gazu ziemnego importowanego do Europy stanowił gaz skroplony odsprzedawany do państw trzecich, objęty nowym pakietem sankcji

o 10 proc. wzrósł import rosyjskiego gazu ziemnego do UE w I kwartale w 2024 r. w porównaniu z 2023 r.

15 mld EUR wyniosła wartość rynkowa rosyjskiego LNG odsprzedanego z UE do państw trzecich w 2023 r.

Państwa członkowskie w dniu 24.06.2024 przyjęły 14 pakiet sankcji gospodarczych wobec Rosji. Po raz pierwszy sankcje obejmą – choć nie w całości – rosyjskie LNG. Pakiet wynika z decyzji 2024/1744, w której zakazano m.in. świadczenia na terytorium UE usług ponownego załadunku do celów operacji przeładunku rosyjskiego LNG oraz finansowania, pomocy technicznej i pośrednictwa w takich działaniach. Decyzja Rady UE oznacza w praktyce zakaz odsprzedaży rosyjskiego LNG poza UE. Zakaz udało się przyjąć mimo oporu ze strony Węgier, aktywnie sprzeciwiających się ograniczeniom importu rosyjskiego gazu oraz Niemiec, podnoszących kwestie dodatkowego obciążenia przedsiębiorstw tym rozwiązaniem.

Obecne sankcje dotkną jedynie około 5 proc. gazu rosyjskiego, importowanego do UE. Główne kanały jego importu w pierwszym kwartale 2024 r. prowadziły przez Turcję (gazociąg TurkStream, punkt wejścia Strandża 2 w Bułgarii, 37 proc. importu rosyjskiego gazu), przez Ukrainę (gazociąg Urengoj-Pomary-Użhorod, punkt wejścia Sudża w Ukrainie, 35 proc. importu rosyjskiego gazu). Łącznie w I kw. 2024 r. były odpowiedzialne za 11 proc. unijnego importu gazu do UE oraz import rosyjskiego LNG przez europejskie terminale (28 proc. importu rosyjskiego gazu), co stanowi około 5,5 proc. całości importowanego gazu do UE.

W I kw. 2024 r. rosyjski LNG stanowił 15 proc. importu tego gazu do UE. Udział rosyjskiego LNG wg danych Eurostatu był najwyższy od 2021 r., gdy wynosił 17 proc. Głównym odbiorcą była Hiszpania, która w analizowanym okresie importowała 39 proc. rosyjskiego LNG sprowadzanego do Europy, czym zaspokajała 31 proc. swojego zapotrzebowania na LNG oraz Belgia – importowała 25 proc. i zaspokajała 33 proc. importu LNG.

Około 14 proc. rosyjskiego LNG, sprowadzonego do UE, było w 2023 r. przeładowywane i sprzedawane do państw trzecich. Głównymi odbiorcami skroplonego gazu z Federacji Rosyjskiej były Chiny, Indie i Turcja. Istotna była także rola europejskich pośredników. W 2023 r. przedsiębiorstwa sektora morskiego z państw G7 oraz Szwajcarii, Norwegii i Australii obsługiwały 93 proc. eksportu rosyjskiego LNG o wartości ponad 15 mld EUR. Przyjęty pakiet stanowi istotny (pierwszy) krok w kierunku pełnych sankcji na rosyjskie dostawy gazu do UE, ale jego efektywność i wpływ na rosyjską gospodarkę będzie zależeć od tego, czy zostanie w przyszłości uzupełniony kolejnymi restrykcjami.

Kamil Lipiński

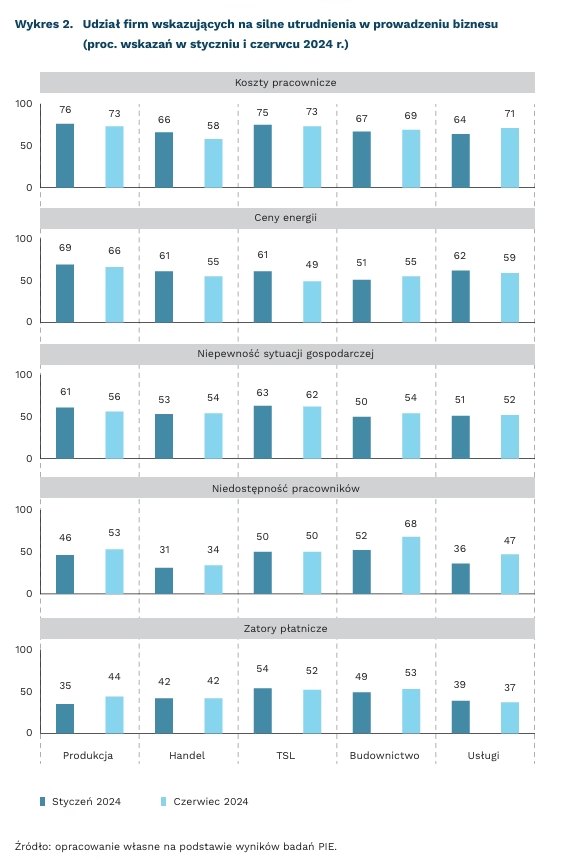

Uciążliwość poszczególnych barier prowadzenia biznesu zmieniła się w pierwszej połowie roku

z 52 proc. do 68 proc. wzrósł odsetek firm budowlanych skarżących się na niedostępność pracowników

z 35 proc. do 44 proc. wzrósł udział przedsiębiorstw produkcyjnych wskazujących na zatory płatnicze

z 66 proc. do 58 proc. zmalał odsetek firm handlowych wskazujących na uciążliwość kosztów pracowniczych

Koszty pracownicze to bariera silnie utrudniająca firmom działalność przez pierwszą połowę 2024 r. Około 70 proc. badanych firm w ramach Miesięcznego Indeksu Koniunktury (MIK) wskazywało na utrudnienie. Jednak w niektórych branżach w ciągu pół roku zmniejszył się udział firm narzekających na koszty pracownicze. Taka sytuacja występuje w handlu; w styczniu 2024 r. na silne utrudnienie tej bariery wskazywało 66 proc. firm, a w czerwcu już tylko 58 proc. Odmienna sytuacja miała miejsce w usługach, w których w czerwcu w porównaniu ze styczniem udział firm skarżących się na koszty pracownicze wzrósł o 7 pkt. proc. – do poziomu 71 proc.

W ciągu pół roku znacząco zmniejszył się odsetek przedsiębiorstw skarżących się na rosnące ceny energii. W szczególności dotyczy to branży TSL, w której w styczniu 2024 r. na ceny energii narzekało 61 proc., a w czerwcu 2024 r. tylko 49 proc. Spadek o 6 pkt. proc. udziału firm wskazujących na tę barierę obserwujemy również w handlu, obecnie 55 proc. przedsiębiorstw handlowych skarży się na rosnące ceny energii.

Więcej niż połowa przedsiębiorstw (56 proc.) wskazuje na niepewność sytuacji gospodarczej. Od stycznia do czerwca 2024 r. spadek odczuwalności tej bariery obserwujemy w firmach produkcyjnych – z 61 proc. do 56 proc., a wzrost w firmach budowlanych – z 50 proc. do 54 proc. W pozostałych branżach udział przedsiębiorstw wskazujących na niepewność sytuacji gospodarczej utrzymuje się na podobnym poziomie, a najsilniej odczuwają ją przedsiębiorstwa z branży TSL (ponad 60 proc. wskazań).

W zależności od rodzaju działalności dostrzegamy pewne różnice w ocenach uciążliwości barier prowadzenia biznesu w pierwszej połowie 2024 r. W przedsiębiorstwach produkcyjnych narasta problem z zatorami płatniczymi i niedostępnością pracowników. W firmach budowlanych wzrosła uciążliwość wszystkich omawianych barier. Usługi silniej niż pół roku temu narzekają na koszty pracownicze i niedostępność pracowników, a firmom handlowym mniej doskwierają koszty pracownicze.

Niedostępność pracowników w czerwcu 2024 r. była barierą dla połowy badanych firm, to o 7 pkt. proc. więcej niż w styczniu b.r. W sposób szczególny wzrost uciążliwości tej bariery obserwujemy w przedsiębiorstwach budowlanych (z 52 proc. w styczniu do 68 proc. w czerwcu). Pracowników brakuje również w produkcji, w branży TSL oraz w usługach.

W firmach produkcyjnych i budowlanych w pierwszej połowie 2024 r. odnotowaliśmy wzrost udziału przedsiębiorstw skarżących się na zatory płatnicze. W czerwcu dla więcej niż połowy firm budowlanych (53 proc.) była to silnie utrudniająca bariera działalności, a w firmach produkcyjnych dla 44 proc. Problem z zatorami płatniczymi towarzyszy ponad 50 proc. firm TSL przez całe półrocze b.r. Rzadziej na zatory płatnicze narzekają przedsiębiorstwa usługowe i handlowe.

Katarzyna Dębkowska

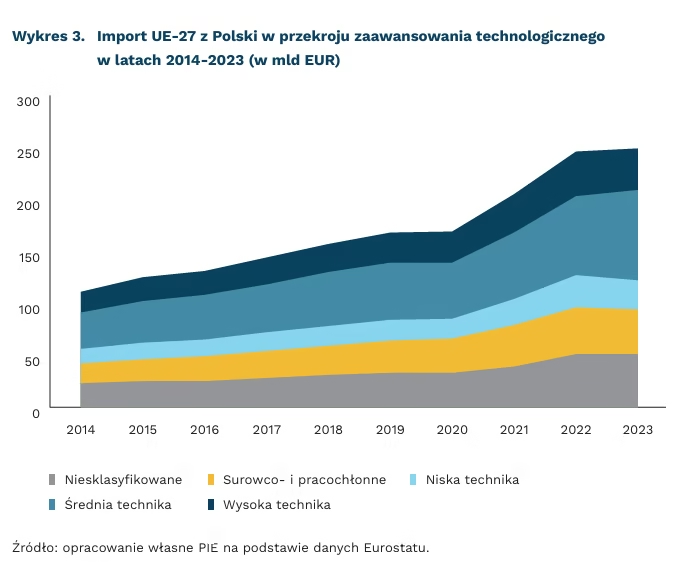

Spada konkurencyjność dóbr średniej i wysokiej techniki dostarczanych z Polski do UE

51 proc. wyniósł w 2023 r. udział dóbr średniej i wysokiej techniki w sprzedaży polskich firm na rynku UE-27

127 mld EUR wyniósł w 2023 r. unijny import mid-tech i high-tech z Polski

4 proc. wyniósł w 2023 r. udział dóbr o wysokim poziomie konkurencyjności w imporcie mid-tech i high-tech UE-27 z Polski

Udział dóbr średniej i wysokiej techniki sprzedawanych przez polskie przedsiębiorstwa na rynku unijnym zwiększył się w latach 2014-2023 z 49,7 do 50,9 proc. Wartość importu tej grupy towarów osiągnęła poziom niemal 127 mld EUR, tj. o 131 proc. więcej w porównaniu z 2014 r. Ponadto struktura całego importu z Polski do UE-27 pozostaje bardzo mocno zróżnicowana, co w kontekście współczesnych napięć międzynarodowych sprzyja wzmacnianiu odporności gospodarki.

Pozycja konkurencyjna polskiego mid-tech i high-tech na rynku unijnym jest efektem obecności kapitału zagranicznego oraz zadań realizowanych w ramach regionalnych i globalnych łańcuchów dostaw. Świadczą o tym m.in. kategorie związane z przemysłem motoryzacyjnym o średnim i wysokim poziomie konkurencyjności: części i akcesoria samochodowe, akumulatory elektryczne, silniki spalinowe oraz autobusy. Ponadto wśród branż średnio i wysoko zaawansowanych technologicznie, które w badanym okresie poprawiały swoją pozycję konkurencyjną, znalazły się także sektor AGD (monitory, projektory, telewizory, pralki), chemiczny (katalizatory reakcji), precyzyjny (aparatura pomiarowa), tworzyw sztucznych oraz kosmetyczny. O wyższej konkurencyjności danego eksportu świadczy wyższy udział danego dobra w łącznym imporcie z Polski do UE-27 niż udział tego dobra w łącznym imporcie UE-27 (wskaźnik ujawnionych przewag komparatywnych, RCA)[1].

Coraz mniej dóbr średniej i wysokiej techniki dostarczanych z Polski do UE odnotowuje wysoką konkurencyjność. Z 9,5 proc. w 2014 r. do niecałych 4 proc. w 2023 r. spadł udział dóbr o wysokiej pozycji konkurencyjnej w imporcie UE z Polski. Natomiast konkurencyjność 70 proc. dóbr kształtowała się na średnim i niskim poziomie. To oznacza, że łącznie 3/4 polskich dostaw towarów mid-tech i high-tech do UE odnotowuje przewagi komparatywne. Strategie internacjonalizacji polskich firm powinny jednak w takiej sytuacji silniej uwzględniać poszukiwanie pozacenowych i bardziej trwałych źródeł przewag konkurencyjnych. To zwiększy odporność eksporterów wobec form wspierania konkurencyjności kosztowej przez inne podmioty i państwa trzecie. Pożądanym kierunkiem zmian pozostaje także rozwój sprzedaży na rynkach pozaeuropejskich.

- Wskaźnik RCA traktujemy jako przybliżoną miarę pozycji konkurencyjnej (konkurencyjności wynikowej). Obliczenia zostały dokonane na podstawie danych importowych, co „zniekształca” klasyczne przewagi komparatywne, lecz uwzględnia zarazem potencjalnie ochronny wpływ instrumentów polityki handlowej wobec dóbr sprowadzanych z państw trzecich.

Bartosz Michalski

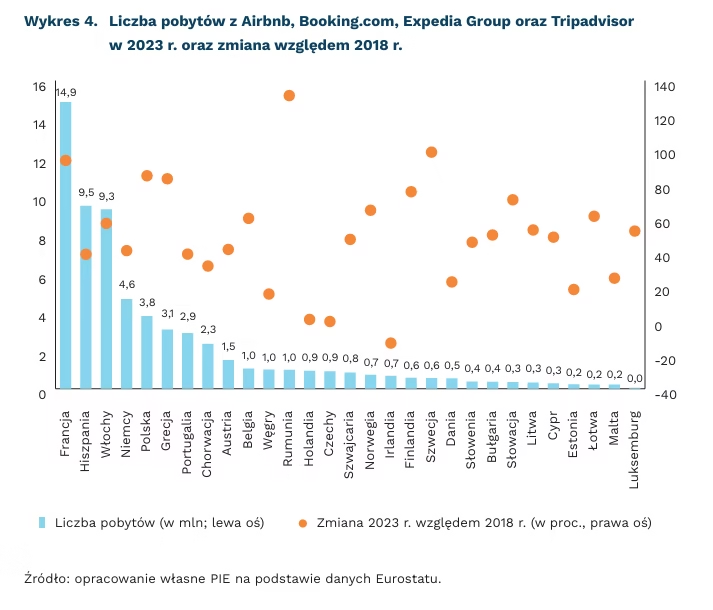

Rośnie liczba rezerwacji w UE poprzez platformy typu Airbnb czy Booking

3,8 mln pobytów turystycznych w 2023 r. zarezerwowano w Polsce za pośrednictwem 4 największych portali z rezerwacjami

o 18 proc. r/r wzrosła liczba rezerwacji turystycznych w państwach UE w 2023 r.

11 dni trwa średni pobyt w UE rezerwowany na Airbnb, Booking.com, Expedia Group oraz Tripadvisor

Po zastoju w turystyce spowodowanym pandemią COVID-19 nie ma już śladu. Widać to też na portalach z rezerwacjami najmu krótkoterminowego. Według danych Eurostatu w 2023 r. łącznie w Unii Europejskiej miało miejsce 61,4 mln pobytów[2] zarezerwowanych poprzez cztery portale: Airbnb, Booking.com, Expedia Group oraz Tripadvisor. To wzrost o 18 proc. r/r oraz o 31 proc. względem 2019 r. (czyli okresu przed pandemią).

W Polsce w 2023 r. miało miejsce 3,8 mln pobytów zarezerwowanych przez 4 najpopularniejsze platformy. To 5. wynik w całej Unii. Zdecydowanym liderem jest Francja, gdzie dokonano 14,9 mln rezerwacji. Polskę wyprzedzają jeszcze tylko Hiszpania (9,5 mln), Włochy (9,3 mln) i Niemcy (4,6 mln).

W Polsce tempo rozwoju rynku platform typu Airbnb, Booking.com, Expedia Group czy Tripadvisor jest jednym z najwyższych w Europie. W 5-letnim okresie (od 2018 r.) liczba pobytów wzrosła o 84 proc., co stawia Polskę w pierwszej czwórce. Pod tym względem najszybszy wzrost odnotowaliśmy w Rumunii (+131 proc.). Polskę wyprzedzają jeszcze Szwecja (+98 proc.) i Francja (93 proc.). Średnio w UE w ciągu 5 lat liczba pobytów wzrosła o 54 proc.

W Polsce cały czas wzrost liczby pobytów turystycznych z portali typu Airbnb jest napędzany przez turystów krajowych. W 2023 r. 2,4 mln pobytów było rezerwowanych przez Polaków, to wzrost o 108 proc. względem 2018 r. W tym samym okresie liczba przyjezdnych z zagranicy wzrosła o 52 proc. (czyli 1,3 mln osób). Jest to jednak typowa proporcja w Europie – w całej UE jedynie w Słowenii wzrost liczby rezerwacji dokonanych przez cudzoziemców był większy niż przez osoby z kraju.

Mimo dużego wzrostu pod względem liczby pobytów, do Polski wciąż przyjeżdża się na krócej niż ma to miejsce w UE. Średnio pobyt w Polsce ma długość około 8 nocy, a przeciętnie w Unii trwa 11 nocy. Najdłuższe pobyty mają miejsce na Malcie oraz Cyprze – ponad 18 dni, a na 2 tygodnie pobyty rezerwowane są w Hiszpanii, Chorwacji, Portugalii i Austrii.

Wśród stolic europejskich Warszawa jest w średniej po względem liczby aktywnych ofert zakwaterowania na portalu Airbnb. W stolicy Polski w ostatnich 12 miesiącach do wynajęcia było 11,4 tys. obiektów jedynie na tym portalu. 86 proc. wszystkich dostępnych ofert w Warszawie dotyczyło wynajęcia całych mieszkań lub apartamentów. Przeciętne obłożenie w Warszawie wynosiło 64 proc. i było na poziomie Zagrzebia (64 proc.) czy Wilna (63 proc.). Najbardziej obłożone obiekty (90 proc.) znajdowały się w Kopenhadze i Amsterdamie. Powyżej 80 proc. czasu zajęte były też lokale w Brukseli, Paryżu, Rzymie, Madrycie i Berlinie.

2. Czyli pobytów zarezerwowanych poprzez jeden z czterech badanych portali na minimum 1 noc.

Jędrzej Lubasiński

Czy niemiecki hamulec budżetowy zostanie zawieszony?

11 mld EUR wynosi szacunkowa luka budżetowa w 2024 r.

Spowolnienie gospodarcze ogranicza wpływy budżetowe. Według szacunków dochodów podatkowych opublikowanych w maju dochody federalne w 2024 r. będą o 3,7 mld EUR niższe niż oczekiwano, a w kolejnych latach – średnio o 8 mld EUR. Wymóg przestrzegania restrykcyjnego limitu zadłużenia zmusza do szukania oszczędności. To z kolei budzi sprzeciw części rządu, która ponownie podaje w wątpliwość zasadność hamulca budżetowego. W efekcie negocjacje się przeciągają.

Słabe wyniki gospodarcze dodatkowo ograniczają możliwość zwiększania zadłużenia. W Niemczech obowiązuje zasada hamulca budżetowego, która ogranicza zaciąganie nowego długu. Rząd federalny nie może mieć deficytu strukturalnego większego niż 0,35 proc. PKB, a od 2020 r. landy mają obowiązek prowadzenia zrównoważonego budżetu, co oznacza, że nie mogą zaciągać nowych długów, z wyjątkiem sytuacji nadzwyczajnych (BMF). W zeszłym roku niemiecka gospodarka skurczyła się o 0,3 proc., a prognozy KE przewidują na ten rok minimalny wzrost o 0,1 proc. Oznacza to konieczność jeszcze większego ograniczenia deficytu w porównaniu z poprzednim rokiem. W 2025 r. zostanie wydanych o około 25 mld EUR mniej niż w 2024 r.

Projekt nowego budżetu zmusza do szukania oszczędności. Przestrzeganie konstytucyjnych zasad wymusiło cięcia budżetów niemal wszystkich ministerstw oraz ustalenie górnych limitów wydatków. Takie kroki budzą jednak sprzeciw ministrów, głownie związanych z SPD oraz Zielonymi, w tym ministrów spraw wewnętrznych, pracy, obrony i współpracy rozwojowej, które są sceptyczne wobec wizji oszczędzania.

Budżet Ministerstwa Spraw Zagranicznych w tym roku wynosi około 6 mld EUR. Minister spraw zagranicznych Annalena Baerbock z Partii Zielonych żąda około 7 mld EUR, w przeciwnym razie pomoc humanitarna dla obszarów objętych konfliktami, takich jak Bliski Wschód czy Ukraina, musiałaby zostać zmniejszona o około połowę. Cięciom sprzeciwia się również minister obrony Boris Pistorius, argumentując, że zdolności obronne kraju są równie ważne jak ograniczanie zadłużenia. Minister spraw wewnętrznych również podkreśla znaczenie bezpieczeństwa wewnętrznego w obecnych czasach (DW).

Negocjacje budżetowe przeciągają się. Niechęć do zaciskania pasa przez część rządu sprawia, że przyjęcie ram dla nowego budżetu pozostaje kwestią sporną. Pierwotny termin przyjęcia projektu budżetu na 2025 r. upływa 3 lipca, ale obecnie już wiadomo, że negocjacje się przeciągną, zaś ostateczne ustalenia najpewniej zostaną podane później. Politycy informują, że decyzje zapadną w lipcu.

Powraca pytanie o zasadność hamulca budżetowego w warunkach spowolnienia gospodarczego. Koncepcja, choć ma na celu utrzymanie stabilności finansów publicznych, jest często krytykowana za ograniczanie możliwości państwa do prowadzenia polityki fiskalnej, która mogłaby działać antycyklicznie. Przeciwnicy hamulca budżetowego argumentują, że sztywne ograniczenia zadłużenia mogą prowadzić do głębszego i dłuższego spowolnienia gospodarczego, gdyż państwo nie może reagować adekwatnie do zmieniających się warunków gospodarczych. Według agencji Bloomberg, jednym z rozważanych rozwiązań jest utworzenie dodatkowego budżetu na rok z dodatkowymi pożyczkami w wysokości 11 mld EUR. Takie działania miałyby na celu zrekompensowanie spadku wpływów podatkowych i wsparcie gospodarki poprzez zwiększenie wydatków publicznych.

Sebastian Sajnóg

Wystrzeleniem nowej rakiety Europa wraca do rywalizacji w sektorze kosmicznym

9 lipca planowana data wystrzelenia Ariane 6

10 kursów rocznie docelowo ma być wykonywanych według dyrektora Arianespace

13 krajów europejskich współpracowało z ESA w celu opracowania Ariane 6

4 mld EUR wynosi szacowany koszt stworzenia Ariane 6

Już 9 lipca nowa europejska rakieta Ariane 6 zostanie po raz pierwszy wystrzelona z kosmodromu w Gujanie Francuskiej, a drugi start jest planowany jeszcze przed końcem 2024 r. Docelowo rakieta ma wykonywać 10 kursów rocznie. Ariane 6 zastąpi poprzednią generację – Ariane 5, która w zeszłym roku, po 27 latach działania i ponad 100 lotach, przestała być użytkowana. Początkowo Ariane 6 miała być wystrzelona w 2020 r., jednak przez liczne komplikacje, zarówno techniczne, jak i związane z pandemią, start opóźnił się o 4 lata.

Łączny koszt stworzenia rakiety jest szacowany na 4 mld EUR, a koszt wystrzelenia wynosi 62-115 mln EUR, w zależności od modelu. Projekt Ariane 6 jest realizowany przez ESA we współpracy z firmami z 13 krajów europejskich (bez udziału Polski), a głównym wykonawcą jest francuska ArianeGroup. Rakieta może wynieść na niską orbitę okołoziemską ok, 21,5 t ładunku (10,3 t w wersji z dwoma boosterami), co jest podobną wartością jak w amerykańskich rakietach Falcon 9 czy chińskich Długi marsz, ale wyraźnie mniejszą niż oferowana przez Falcon Heavy. W przypadku Ariane 6 nie zakłada się ponownego użycia tych samych elementów (np. boosterów), co wpływa na obniżenie kosztów kolejnych wyniesień. Tego typu rozwiązania są stosowane w rakietach Falcon i planowane w kolejnych modelach Długiego marszu oraz w kolejnej generacji rakiet Ariane (planowane starty po 2030 r.).

Wystrzelenie Ariane 6 jest znaczącym sygnałem wzmocnienia pozycji Europy w gospodarce kosmicznej. Od zakończenia okresu wykorzystywania systemu Ariane 5 w ubiegłym roku, Europa nie posiada własnych rakiet zdolnych do wynoszenia na orbitę dużych ładunków. Jak wskazujemy w niedawno opublikowanym raporcie: „zmieniająca się sytuacja geopolityczna podniosła znaczenie autonomii w obszarze działań kosmicznych”, a start nowego systemu wpisuje się w zapewnianie takiej autonomii i możliwości utrzymywania chociażby europejskiego systemu nawigacji satelitarnej Galileo.

Polskie firmy nie uczestniczyły w konsorcjum tworzącym Ariane 6, choć Polska jest istotnym kosmicznym graczem w regionie Europy Środkowo-Wschodniej. Z naszego regionu w konsorcjum zaangażowane były firmy z Czech oraz Austrii, a główną rolę odegrały przedsiębiorstwa z Francji, Niemiec i Hiszpanii. Polski wkład w finansowanie ESA jest niewielki (69 mln EUR, jedynie 0,014 proc. PKB), choć w ostatnich latach uległ zwiększeniu. W polskim sektorze kosmicznym działało w ostatnich latach 300-400 firm i instytucji badawczo-naukowych – największa część z nich to MŚP, a dominującym rodzajem działalności jest tworzenie i utrzymywanie oprogramowania. Ten potencjał powinien w najbliższych latach rosnąć wraz ze wzmacnianiem współpracy międzynarodowej oraz podnoszeniem zaawansowania technologicznego całej polskiej gospodarki.

Ignacy Święcicki, Karolina Korgul

Doświadczenie hiperinflacji zwiększa oczekiwania inflacyjne w kolejnych pokoleniach

o 1,4 pkt. proc. wyższe są oczekiwania inflacyjne mieszkańców terenów, które doświadczyły hiperinflacji w latach 1922-1923 (w porównaniu z mieszkańcami terenów, na których inflacja nie była tak dotkliwa)

Wyniki badań naukowych wskazują, że mieszkańcy terenów dzisiejszych Niemiec i Polski, na których w latach 1922-1923 wystąpiła hiperinflacja, mają średnio wyższe o 1,4 pkt. proc. oczekiwania inflacyjne (6,7 proc. wobec 5,3 proc.) niż mieszkańcy terenów, na których inflacja nie osiągnęła tak wysokich poziomów. Międzynarodowy zespół badaczy, który analizował funkcjonowanie terenów należących do Republiki Weimarskiej w latach 20. XX w. ustalił, że gospodarstwa domowe mieszące się na obszarach o wyższej inflacji lokalnej podczas okresu hiperinflacji oczekują wyższej inflacji nawet po upływie 100 lat. Wyniki te wskazują na pionowe, międzypokoleniowe przechodzenie doświadczeń inflacyjnych z rodziców na dzieci oraz na istotną rolę pamięci zbiorowej.

W ramach badania uzyskano także historyczne dane dla 97 miast współczesnej Polski, które należały do Niemiec w latach 1920-1924. Z materiału – po zastosowaniu odpowiednich filtrów – do analizy włączono 1428 gospodarstw domowych. Następnie uwzględniono wpływ powojennej migracji ludności. Na tak przygotowanych danych i przy takich założeniach ustalono, że oczekiwania inflacyjne są wyżej zakotwiczone na tych obszarach, na których ruchy migracyjne były mniej intensywne. Co z kolei – zdaniem autorów – ma potwierdzać fakt, że doświadczenia inflacyjne są przekazywane w rodzinach pionowo, między pokoleniami.

Wyniki badań wskazują również, że doświadczenia wysokiej inflacji mogą wpływać na decyzje inwestycyjne, zaś efekty te są długotrwałe. Gospodarstwa domowe, które znajdują się na obszarach o wyższej inflacji historycznej inwestują mniejszą część swoich oszczędności w obligacje skarbu państwa. Ten efekt jest konsekwencją wyżej zakotwiczonych oczekiwań inflacyjnych tych gospodarstw, co skutkuje niższą oceną realnych zwrotów z papierów wartościowych o stałym dochodzie, a tym samym powoduje przekonanie o ich relatywnej nieatrakcyjności.

Jednym z narzędzi tworzących zbiorową pamięć o hiperinflacji na dotkniętych nią terenach mogą być lokalne media. W omawianym badaniu przeanalizowano 68 956 artykułów z biznesowych sekcji 99 gazet. W wyniku czego ustalono, że temat hiperinflacji znacznie częściej pojawiał się na łamach gazety z obszarów dotkniętych hiperinflacją, a tym samym był częściej obecny w świadomości społecznej i częściej dyskutowany przez opinię publiczną.

Z badań wynika, że długofalowe skutki negatywnych szoków gospodarczych, takich jak hiperinflacja, znacząco wpływają na współczesne oczekiwania inflacyjne i decyzje inwestycyjne. Wzrost inflacji w ostatnich latach spowodowany pandemią COVID-19 i rosyjską inwazją może prowadzić do trwałego wzrostu oczekiwań inflacyjnych na całym świecie, nawet gdy bieżące wskaźniki inflacji zaczną spadać do poziomu celów inflacyjnych w różnych państwach całego świata. Z kolei wyniki badań z 2017 r. wskazują, że gospodarstwa domowe z wyższymi oczekiwaniami inflacyjnymi akumulują mniej majątku, są mniej zadłużone, ale też inwestują mniej w aktywa typu akcje, obligacje czy fundusze inwestycyjne.

Radosław Zyzik