Spis treści

Jak wojna wpływa na działalność polskich firm?

94 proc. przedsiębiorstw odczuwa negatywny wpływ wojny na prowadzoną działalność

70 proc. przedsiębiorstw podniosło ceny na produkty lub usługi

63 proc. firm ponosi wyższe koszty działalności

36 proc. wskazuje na zakłócenia w łańcuchach dostaw

Agresja Rosji na Ukrainę i trwająca już czwarty miesiąc wojna ma negatywne konsekwencje dla życia społecznego i gospodarczego. Dotyka też polskie firmy, które zapytane tuż po wybuchu wojny o zagrożenie, jakie wojna może mieć dla działalności już sygnalizowały swoje obawy. Na początku marca 42 proc. badanych przez PIE i BGK przedsiębiorstw przyznało, że agresja Rosji na Ukrainę może w dużym lub bardzo dużym stopniu zagrozić prowadzonej działalności. Równocześnie 23 proc. nie podzielało takich obaw i chociaż widziały zagrożenie, to stopień jego wpływu na swój biznes określały jako bardzo mały lub mały.

Z badań przeprowadzonych 1 lipca b.r. wynika, że zdecydowana większość firm (94 proc.) odczuła negatywny, słabszy lub silniejszy, wpływ wojny w Ukrainie na przynajmniej jeden obszar swojej działalności. Skutki wojny dotykają polski biznes bez względu na wielkość firmy czy rodzaj prowadzonej działalności gospodarczej. Trwająca wojna przekłada się na dużą niepewność sytuacji gospodarczej. Od wybuchu wojny 75 proc. badanych przez nas przedsiębiorstw wskazuje ją jako barierę silnie utrudniającą prowadzenie biznesu.

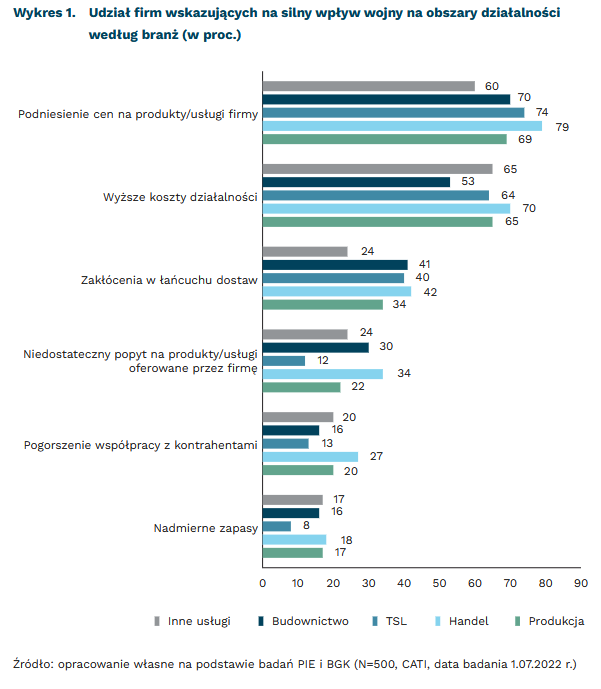

Skutki wojny przekładają się na reakcje firm, które w obliczu zagrożeń i dynamicznie zmieniającej się sytuacji są często zmuszone do podejmowania określonych działań. Jednym z nich jest podnoszenie cen na produkty lub usługi oferowane przez przedsiębiorstwa. Z naszych badań wynika, że dla 70 proc. firm na decyzje związane z podnoszeniem cen w silnym stopniu wpłynęła wojna. Częściej na podwyżki cen decydowały się firmy małe (81 proc.) niż duże (63 proc.), a w branżach najczęściej ceny podnosiły przedsiębiorstwa handlowe (79 proc.) oraz TSL (transport-spedycja-logistyka) (74 proc.).

Zdaniem 63 proc. przedsiębiorców wojna silnie wpływa na wyższe koszty prowadzonej działalności, a im większe przedsiębiorstwo, tym więcej firm wskazuje na silny jej wpływ na wyższe koszty. W mikrofirmach udział takich przedsiębiorstw to 57 proc., a w dużych 69 proc. Najczęściej silny wpływ wojny na wzrost kosztów działalności wskazują firmy handlowe (70 proc.), ale również produkcyjne i usługowe (po 65 proc.), TSL (64 proc) oraz budowlane (53 proc.).

Niewątpliwie wojna przyczynia się do zakłóceń w łańcuchach dostaw oraz do pogorszenia współpracy z kontrahentami. Wśród badanych firm silny wpływ wojny na zakłócenia w łańcuchach dostaw wskazuje 36 proc. Częściej dotyczą one firm handlowych (42 proc.), budowlanych (41 proc.) oraz TSL (40 proc.). Jednocześnie, blisko co piąta firma (18 proc.) nie widzi wpływu wojny na zakłócenia w łańcuchach dostaw, w szczególności firmy usługowe – niemal co trzecia (30 proc.) takiego wpływu nie dostrzega. Dość zróżnicowane opinie przedsiębiorców dotyczą kwestii związanej z wpływem wojny na współpracę z kontrahentami. Silny wpływ wojny na pogorszenie współpracy sygnalizuje 19 proc. przedsiębiorstw, a brak wpływu 26 proc. Różnice rysują się wyraźniej w branżach. W handlu więcej firm wskazuje na silny wpływ wojny na pogorszenie współpracy (27 proc.) niż na brak wpływu (22 proc.). W produkcji co piąta firma uważa, że wojna silnie pogorszyła współpracę z kontrahentami i co piąte przedsiębiorstwo wskazuje na brak wpływu wojny na taką współpracę. Natomiast w budownictwie, usługach i sektorze TSL przeważają opinie o braku wpływu wojny na współpracę z kontrahentami.

Co czwarta firma wskazuje, że wojna silnie wpłynęła na niedostateczny popyt na produkty lub usługi oferowane przez przedsiębiorstwo. Częściej problemy z popytem wskazują mikrofirmy (26 proc.) niż duże przedsiębiorstwa (18 proc.). Najbardziej problemy z popytem w wyniku wojny dostrzegają firmy handlowe (34 proc.) oraz firmy budowlane (30 proc.). Natomiast 27 proc. firm z sektora TSL nie widzi wpływu wojny na popyt oferowanych przez nie usług.

Wojna z natury jest zjawiskiem negatywnym i to nie pozostawia żadnych wątpliwości. Chociaż toczy się za naszą wschodnią granicą, jej konsekwencje widoczne są w Polsce, w tym w polskich firmach. Nikt nie potrafi przewidzieć, jak długo wojna będzie trwała, ale to co już zniszczyła, nie będzie łatwe do odbudowania. Przedsiębiorstwa prowadzące biznes przed wojną z rynkami wschodnimi (Rosja, Białoruś, Ukraina) muszą zmodyfikować lub nawet całkowicie zmienić swoje modele biznesu.

Katarzyna Dębkowska

Rosyjscy hakerzy atakują w odwecie za sankcje

19 proc. wszystkich cyberataków wymierzone jest w Ukrainę

58 proc. wszystkich cyberataków sponsorowanych przez państwa pochodzi z organizacji związanych z Federacją Rosyjską

W odpowiedzi na ograniczenie tranzytu do Kaliningradu, organizacje cyberprzestępcze powiązane z Rosją zaatakowały litewskie przedsiębiorstwa oraz instytucje państwowe. Strona litewska ograniczyła tranzyt niektórych towarów (m. in. żelaza i stali) przez swoje terytorium w ramach pakietu sankcji nałożonego na Rosję po inwazji na Ukrainę. Rosjanie twierdzą, że „blokada” jest nielegalna i zapowiedzieli środki odwetowe1.

Rosjanie, w reakcji na ograniczenie transportu, zagrozili odcięciem od rosyjskiego systemu energetycznego i zaatakowali DdoS-em (ang. distributed denial of service, rozproszona odmowa usługi) litewskie strony rządowe, medialne oraz biznesowe. Do ataku przyznała się grupa Killnet, która uaktywniła się w trakcje rosyjskiej inwazji na Ukrainę i jest także odpowiedzialna za ataki na kraje członkowskie UE2 i USA3. Choć cyberataki na europejską i amerykańską infrastrukturę są prowadzone od wielu lat, to, jak zauważa Arvydas Anusauskas – litewski minister obrony narodowej, obecnie ich skala i intensywność są zauważalnie większe4.

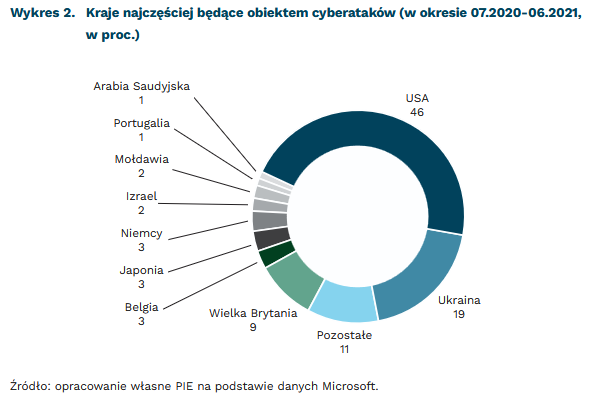

Kreml zaprzecza powiązaniom z Killnet, natomiast nieoficjalnie wiadomo o wykorzystywaniu grup przestępczych przez Federację Rosyjską w swoich rozgrywkach. Ataki na cyfrową infrastrukturę krajów skonfliktowanych z Federacją Rosyjską mają długą historię. Uwidacznia się to, gdy spojrzymy na Ukrainę, która w okresie 07.2020-06.2021 była drugim najczęstszym celem cyberataków na świecie5. Co więcej, wspierane przez rząd rosyjski grupy cyberprzestępcze odpowiadają za 58 proc. wszystkich cyberataków sponsorowanych przez państwa6.

Mimo to skala i zagrożenie związane z cyberatakami jest często przeszacowywane. Ataki typu DDoS polegają na przeciążeniu ruchem strony do momentu, w którym staje się niedostępna. Tego typu atak utrudnia funkcjonowanie, ale nie pozwala np. na kradzież newralgicznych informacji. DDoS są na tyle popularne, że wiele stron ma przed nimi odpowiednie zabezpieczenia. Litewskiej Inspekcji Podatkowej, która najmocniej ucierpiały w trakcie ataków, udało się przywrócić funkcjonowanie swoich usług w niedługim czasie od ataku. Dotychczasowy rozwój sytuacji pokazuje, że wypowiedzenie wojny przez Killnet krajom NATO ma raczej charakter groźby i wojny psychologicznej niż realnego zagrożenia.

1 https://www.bbc.com/news/world-europe-61901764 [dostęp: 06.07.2022].

2 https://www.infosecurity-magazine.com/news/killnet-hacks-lithuania-government/ [dostęp: 06.07.2022].

3 https://www.cisa.gov/uscert/ncas/alerts/aa22-110a [dostęp: 06.07.2022].

4 https://www.bloomberg.com/news/articles/2022-06-29/lithuania-faces-intense-cyber-attack-amid-kaliningrad-standoff [dostęp: 06.07.2022].

5 https://query.prod.cms.rt.microsoft.com/cms/api/am/binary/RWMFIi [dostęp: 06.07.2022].

6 Tamże.

Krystian Łukasik

Czy LPG wyprze paliwa ropopochodne?

14 proc. samochodów osobowych w Polsce stanowiły pojazdy zasilane LPG

z 1 proc. do 4,3 proc. Polska zwiększyła swój udział w eksporcie unijnym LPG w latach 2010-2021

7. miejsce pod względem wolumenu sprzedaży LPG w Unii Europejskiej zajęła Polska w 2021 r.

Pojazdy osobowe zasilane LPG stanowiły blisko 14 proc. parku pojazdów osobowych w 2021 r. w Polsce. W latach 2015-2021 ich liczba wzrosła o ponad 400 tys. do 3,4 mln. Faktyczna flota funkcjonujących aut może stanowić jednak mniej niż 3 mln pojazdów, ponieważ dane GUS obejmują wszystkie samochody zewidencjonowane7. Ponad 85 proc. stacji benzynowych w Polsce oferuje tankowanie autogazem. LPG pozostaje najważniejszym paliwem alternatywnym w Polsce8.

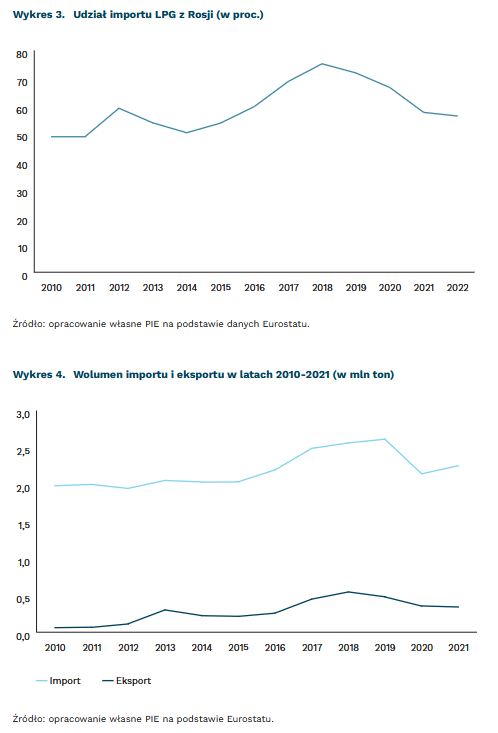

Udział rosyjskiego LPG na polskim rynku wynosił ok. 60 proc. W ostatniej dekadzie importowaliśmy z Rosji średnio 1,3 mln ton gazu rocznie (dane Eurostatu). Po wybuchu wojny w Ukrainie, jeden z największych odbiorców LPG w Polsce, Gaspol, podjął decyzję o wstrzymaniu importu LPG z kraju agresora9. Uniezależnienie się od dostaw z Rosji wymaga zwiększenia przepustowości portów i rozszerzenia liczby połączeń kolejowych i morskich. Import morski LPG do Polski przez północne porty w Gdańsku, Gdyni i Szczecinie w okresie 1-20.03.2022 r. wyniósł około 53 tys. ton, w porównaniu do 48 tys. ton w dniach 1-20.02.2022 r. i 34 tys. ton w okresie 1-20.01.2022 r. Większość gazu pochodziła ze Szwecji i Norwegii. Według przedstawicieli sektora LPG, import z Rosji zostanie zastąpiony do końca 2022 r.10 przez alternatywne źródła dostaw. Udział importu LPG z Rosji w marcu-kwietniu 2022 r. spadł do 52 proc.(dane Eurostatu).

Polska jest 7. krajem pod względem sprzedaży LPG w Unii Europejskiej. W latach 2010-2021 Polska zwiększyła udział eksportu na rynku unijnym z 1 proc. do 4,3 proc. przy jednoczesnym wzroście wolumenu unijnego eksportu o 32 proc. W 2018 r. ponad 7 proc. eksportu LPG z UE pochodziło z Polski (dane Eurostatu). Park pojazdów napędzanych autogazem się starzeje. Średni wiek samochodu z instalacją LPG w Polsce wynosi 17,9 lat, czyli o 3,4 lat więcej niż średnia dla pojazdów osobowych11. Według ekspertów, istnieje jednak potencjał rozwijania lokalnej produkcji zbiorników, instalacji oraz rozwiązań technicznych o wysokim stopniu innowacyjności. Szansą dla paliw gazowych jest również ich wykorzystanie do napędu ciągników rolniczych12. Branża LPG ma szansę rozwoju, dzięki inwestycjom w innowacje i wpisanie się w zrównoważony rozwój zgodny z politykami unijnymi.

rDME (dimethyl ether, eter dimetylowy) to niskoemisyjny gaz płynny, który może odegrać znaczącą rolę w „zazielenianiu” branży LPG. Pod względami chemicznymi jest podobny do propanu i butanu, a więc zachowuje się tak samo jak LPG. rDME można łatwo i bezpiecznie transportować jako ciecz w butlach i zbiornikach pod ciśnieniem. Rozwiązanie to pozwala zmniejszyć emisję gazów cieplarnianych, ponieważ rDME jest produkowany z odnawialnych i przetworzonych surowców węglowych13.

7 Obserwator Logistyczny (2022), Ile jest aut z LPG w Polsce? Na świecie wyprzedza nas tylko Turcja, https://obserwatorlogistyczny.pl/2022/05/03/ile-jest-aut-z-lpg-w-polsce-na-swiecie-wyprzedza-nas-tylko-turcja/ [dostęp: 06.07.2022].

8 Polska Organizacja Gazu Płynnego (2022), Raport roczny 2021, https://assets.website-files.com/620cd186cf5a147f4396b2ed/625fb6e97f9d2a175968b19b_POGP-2022-RAPORT-internet.pdf [dostęp: 06.07.2022].

9 Reuters (2022), Poland boosts alternative LPG imports in March in effort to replace Russian volume, https://www.euronews.com/2022/03/23/russia-lpg-poland [dostęp: 06.07.2022].

10 Warsaw Business Journal (2022), Poland should not run out of LPG gas, https://wbj.pl/poland-should-not-run-out-of-lpg-gas/post/134773 [dostęp: 06.07.2022].

11 Obserwator Logistyczny (2022), Ile jest aut z LPG w Polsce? Na świecie wyprzedza nas tylko Turcja, https://obserwatorlogistyczny.pl/2022/05/03/ile-jest-aut-z-lpg-w-polsce-na-swiecie-wyprzedza-nas-tylko-turcja/ [dostęp: 06.07.2022].

12 Polska Organizacja Gazu Płynnego (2022), Raport roczny 2021, https://assets.website-files.com/620cd186cf5a147f4396b2ed/625fb6e97f9d2a175968b19b_POGP-2022-RAPORT-internet.pdf [dostęp: 06.07.2022].

13 SHV Energy (2022), rDME, https://www.shvenergy.com/what-we-do/sustainable-fuels/rdme [dostęp: 06.07.2022].

Maciej Miniszewski

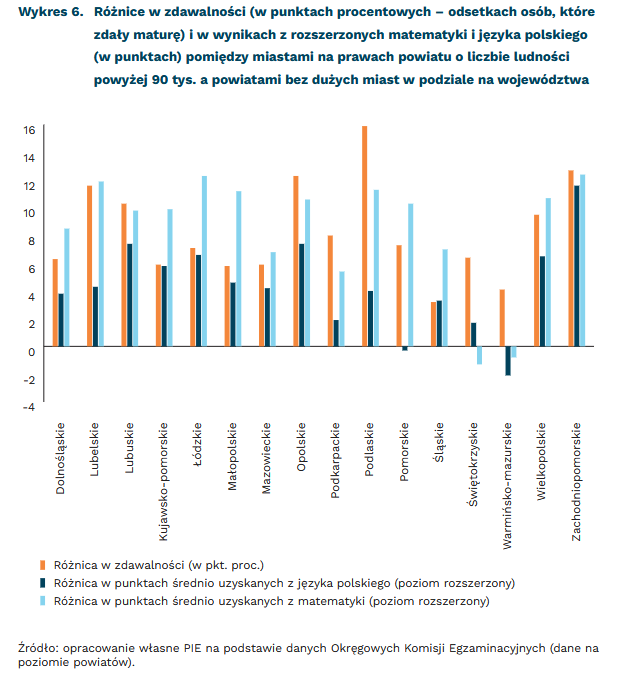

Wyniki matur 2022 – różnice między dużymi i mniejszymi miejscowościami

7 pkt. proc. wynosi w skali kraju różnica w poziomie zdawalności matur między dużymi a mniejszymi miejscowościami

ponad 10 pkt. w połowie województw wynosi różnica między dużymi a mniejszymi miejscowościami w punktach średnio uzyskanych na maturze z rozszerzonej matematyki

Dwa dni temu opublikowano wyniki tegorocznych matur. Ogółem maturę zdało 78,2 proc. tegorocznych absolwentów szkół średnich. Stosunkowo łatwy spośród obowiązkowych podstawowych przedmiotów (nie licząc egzaminów z języków mniejszości narodowych) okazał się język polski – zdało go 95 proc. uczniów. Matematykę zdało 82 proc. przystępujących do egzaminu, ale średnia i mediana uzyskanych punktów były wyższe w przypadku matematyki niż języka polskiego14.

Wyniki matur mogą stanowić pewien miernik jakości edukacji. Ale ogólne dane są trudne w porównywaniu, gdyż pomiędzy egzaminami z różnych lat mogą występować różnice w poziomie trudności, a dodatkowo inny mógł być wpływ pandemii na ten i poprzednie roczniki uczniów. Zatem zamiast porównywać ten rok i ubiegłe lata, postanowiliśmy przyjrzeć się różnicom w wynikach tegorocznych matur, które występują pomiędzy miastami na prawach powiatu z liczbą ludności powyżej 90 tys. oraz powiatami, w których tak dużych miast nie ma. Pod uwagę braliśmy trzy kategorie: ogólną zdawalność (odsetek osób, które zdały maturę) i średnie uzyskanych przez maturzystów punktów z dwóch przedmiotów na poziomie rozszerzonym – z matematyki i języka polskiego. W ubiegłorocznym „Tygodniku Gospodarczym PIE” poświęconym wynikom matur przyjrzeliśmy się podobnym różnicom w zdawalności oraz z podstawowej matematyki15.

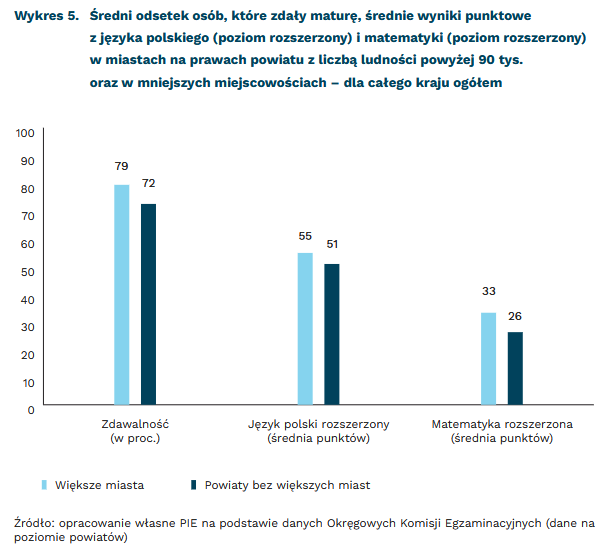

Agregacja danych powiatowych z całej Polski obrazuje różnice między miastami o liczbie ludności powyżej 90 tys. oraz mniejszymi miejscowościami. Choć dysproporcja w skali kraju nie jest bardzo duża, to jednak w poziomie zdawalności wynosi ona 7 pkt. proc., w średnich wynikach z matematyki rozszerzonej jest to 7 pkt. proc., a w egzaminie z języka polskiego (również rozszerzonego) są to tylko 4 pkt. proc.

Ciekawe są natomiast dysproporcje między województwami. Wykres 6 obrazuje różnice między większymi miastami i powiatami z mniejszymi miejscowościami w trzech analizowanych kategoriach w podziale na województwa. W przypadku większości województw utrzymuje się przewaga dużych miast (czyli różnice mają dodatnią wartość), ale w kilku przypadkach to mniejsze miejscowości wypadły lepiej (ujemna wartość różnicy). Było tak dla egzaminu z rozszerzonej matematyki w województwach świętokrzyskim i warmińsko-mazurskim, a także dla rozszerzonego języka polskiego w województwie pomorskim i warmińsko-mazurskim. Nie są to jednak duże przewagi.

Natomiast sporych rozmiarów dysproporcje są w niektórych województwach na rzecz większych miast. W oczy rzucają się m.in. województwa zachodniopomorskie (we wszystkich trzech rozpatrywanych kategoriach różnice to ponad 11 pkt proc. zdawalności lub punktów z egzaminów) i podlaskie (to województwo z największą dysproporcja w zdawalności, wynoszącą blisko 16 pkt proc. – o tyle więcej osób z sukcesem podeszło do matury w Białymstoku w porównaniu z resztą województwa). Szczególnie patrząc na wyniki z rozszerzonej matematyki widoczne są różnice w poziomie szkół w dużych i mniejszych miejscowościach – w połowie województw różnica w punktach średnio uzyskanych z tego egzaminu przekracza 10 pkt. Z kolei język polski wydaje się w najmniejszym stopniu różnicować typy miejscowości. Pod względem zdawalności najbardziej egalitarne są województwa śląskie i warmińsko-mazurskie. Sumarycznie, biorąc pod uwagę różnice we wszystkich trzech kategoriach, najmniejsze dysproporcje w wynikach matur między większymi a mniejszymi miejscowościami występują w warmińsko-mazurskim, świętokrzyskim, stosunkowo niewielkie także w śląskim i podkarpackim.

Powszechnie występujące, zauważalne dysproporcje mogą sugerować, że istnieje systemowy problem z systemem edukacji. Lepiej działa on w dużych miastach, przez co w celu zdania dobrze matury część osób zmuszona będzie wyjechać do szkół w stolicach województw i innych dużych ośrodkach. Odpływ młodych może pogłębić problemy mniejszych miejscowości, już dziś nierzadko borykających się z negatywnymi zjawiskami (niektóre także rzutują na jakość edukacji), np. z wykluczeniem transportowym, małą dynamiką rozwoju gospodarczego czy starzeniem się ludności.

14 Centralna Komisja Egzaminacyjna (2022), Wstępne informacje o wynikach egzaminu maturalnego przeprowadzonego w terminie głównym (w maju) 2022 r., https://cke.gov.pl/images/_EGZAMIN_MATURALNY_OD_2015/Informacje_o_wynikach/2022/20220705%20Wst%C4%99pne%20informacje%20EM22.pdf [dostęp: 05.07.2022].

15 https://pie.net.pl/wp-content/uploads/2021/07/Tygodnik-Gospodarczy-PIE_28-2021.pdf [dostęp: 05.07.2022].

Łukasz Baszczak

Fikcja nadmorskich paragonów grozy

o 100 proc. wzrosła liczba pytań o paragony grozy w latach 2021 i 2022 względem 2020 r.

wartość 0 przyjmuje indeks Google dla hasła „paragony grozy” przed 2020 r.

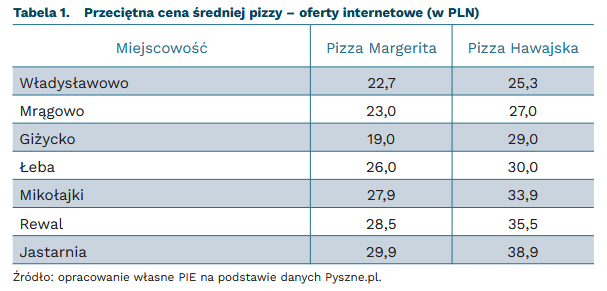

Publikacje paragonów grozy stały się nieodłącznym elementem okresu urlopowego w polskiej prasie. Dane Google Trend wskazują, że od trzech lat systematycznie pojawiają się publikacje dotyczące drożyzny nad polskim morzem. Przed pandemią COVID-19 wątek był praktycznie nieobecny, co obrazuje wykres 7. Temat ma stosunkowo kruche podstawy – analiza cen sugeruje, że wydatki w nadmorskich lokalach są zbliżone do tych w miejscowościach na Mazurach.

Analizie poddaliśmy ceny w pizzeriach publikowane na portalu Pyszne.pl w 7 miejscowościach turystycznych. Pierwsze cztery były położone nad morzem: we Władysławowie, Jastarni, Rewalu oraz Łebie. Kolejne trzy na Mazurach (w Giżycku, Mikołajkach oraz Mrągowie). Zbudowaliśmy model hedoniczny, który pozwala porównywać poziomy cen poszczególnych produktów.

Wyniki modelu wskazują, że przy bezpośrednim porównaniu Mazury / Morze Bałtyckie średnie ceny są podobne. Niemniej jednak oferty są bardzo zróżnicowane między miejscowościami. Wśród analizowanych restauracji najdroższe cenniki można zobaczyć w Rewalu i Jastarni, jednak ceny są tam zbliżone do mazurskich Mikołajek. Dla porównania, na Mazurach stosunkowo tanio jest w Giżycku i Mrągowie, ale jeszcze tańsza jest oferta we Władysławowie. Średnie ceny zebrane na podstawie witryny zostały przedstawione w tabeli 1.

Jakub Rybacki

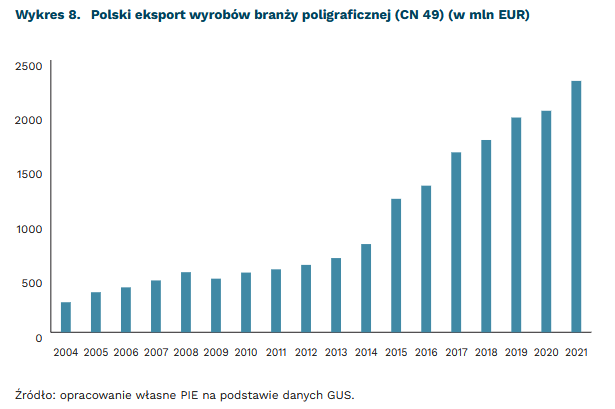

Polska czołowym światowym eksporterem książek, czasopism i kalendarzy

2,3 mld EUR wyniosła wartość polskiego eksportu drukowanych książek, gazet, obrazków i pozostałych wyrobów poligraficznych w 2021 r.

23 proc. wyniósł udział polskiego eksportu gazet, dzienników i czasopism w światowym eksporcie tymi wyrobami w 2021 r.

od 2004 r. zanotowano ponad 8-krotny wzrost wartości eksportu drukowanych książek, gazet, obrazków i pozostałych wyrobów poligraficznych z Polski

W okresie członkostwa w UE polski eksport książek, gazet, obrazków i pozostałych wyrobów poligraficznych (dział 49 Nomenklatury Scalonej) zwiększył się ponad ośmiokrotnie, do 2,3 mld EUR w 2021 r. Nawet pandemia COVID-19 nie zaburzyła tego trendu. Według danych ITC, udział Polski w światowym eksporcie wyrobów poligraficznych w 2021 r. wyniósł 7,5 proc. i był o 0,65 pkt. proc. większy niż w roku poprzednim oraz o 1,66 pkt. proc. niż w 2019 r.16. Polska była światowym liderem w eksporcie gazet, dzienników i czasopism osiągając 23-proc. udział w ich światowym eksporcie. Z 7-proc. udziałem była też trzecim – po Chinach i Hongkongu – eksporterem książek obrazkowych dla dzieci, także tych do rysowania lub kolorowania, czwartym eksporterem książek, broszur i ulotek (8,2 proc.) oraz również czwartym światowym dostawcą różnych rodzajów kalendarzy (6,2 proc.).

W 2021 r. wartość polskiego eksportu wyrobów branży poligraficznej była o 13,5 proc. większa niż w roku poprzednim, zaś wobec przedpandemicznego 2019 r. – większa o 17,1 proc.17. Najważniejszą pozycją towarową były książki, których eksport sięgał 1,15 mld EUR, a jego udział w całym eksporcie branży wyniósł 49,7 proc. Ważną pozycją były też gazety, dzienniki i czasopisma, których za granicą sprzedano za 537 mln EUR, co dało 23 proc. udziału w eksporcie branży. Duże znaczenie miały też katalogi handlowe, których eksport osiągnął ponad 287 mln EUR, co stanowiło 12,5 proc. eksportu branży.

Za 60 proc. polskiego eksportu wyrobów branży poligraficznej odpowiadały Niemcy. W 2021 r. zakupiły ponad 85 proc. gazet i czasopism, ok. 72 proc. książek obrazkowych dla dzieci, 62 proc. różnych rodzajów kalendarzy oraz ponad 58 proc. książek i broszur. Eksport do Austrii, będącej na drugiej pozycji na liście odbiorców, wyniósł zaledwie 4,9 proc. Wyroby branży trafiły łącznie do 126 państw na świecie.

W okresie styczeń-kwiecień 2022 r. eksport branży wciąż rósł. Jego wartość sięgnęła ponad 765 mln EUR, czyli o 7 proc. więcej niż w analogicznym okresie 2021 r. W pierwszych miesiącach br. wartość eksportu książek i broszur wzrosła o 12,2 proc., kalendarzy – o 19,4 proc., zaś katalogów handlowych – o 32,1 proc. Zmniejszył się natomiast eksport gazet, dzienników i czasopism (o 16,1 proc.) oraz książek dla dzieci (o 3,6 proc.).

Bieżący rok jest dla wydawnictw i producentów branży poligraficznej pełen wyzwań. W pierwszej części roku firmy mierzyły się z niedoborami i rosnącymi cenami, zwłaszcza papieru gazetowego i offsetowego oraz kartonu na okładki, a także energii elektrycznej. Rosnące koszty produkcji mogły zmniejszać przewagi cenowe, które dotąd na rynkach zagranicznych mieli polscy eksporterzy wyrobów poligraficznych. W drugiej części roku większym wyzwaniem może być spadek popytu w związku ze spowolnieniem światowej gospodarki, w tym, szczególnie istotnej dla branży, gospodarki niemieckiej.

16 https://intracen.org/resources/trade-statistics [dostęp: 04.07.2022].

17 http://swaid.stat.gov.pl/SitePagesDBW/HandelZagraniczny.aspx [dostęp: 04.07.2022].

Łukasz Ambroziak

Europejscy członkowie NATO chcą brać przykład z USA

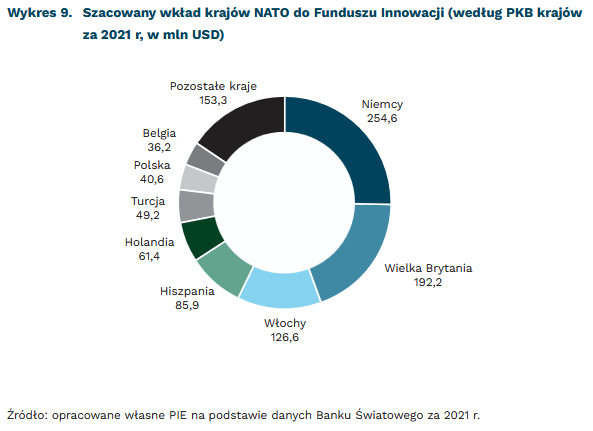

1 mld USD zainwestują poprzez fundusz venture w innowacje technologiczne 22 państwa NATO

ok. 40 mln USD Polska zainwestuje w Fundusz Innowacji NATO (szacunek na podstawie wielkości polskiej gospodarki w porównaniu z innymi państwami NATO)

ok. 100 mld EUR wynosi łączna wartość inwestycji wysokiego ryzyka (venture) w Europie w 2021 r.

1 mld USD na innowacje z potencjałem dual-use zamierzają w najbliższych latach wydać 22 europejskie państwa NATO18. Podpisana w trakcie szczytu sojuszu w Madrycie deklaracja zakłada powołanie wspólnego Funduszu Innowacji NATO, którego zadaniem byłoby inwestowanie typu venture (wysokiego ryzyka) w start-upy technologiczne. Część spółek ma pochodzić z powołanego w ubiegłym roku inkubatora DIANA (Defense Innovation Accelerator for the North Atlantic). Celem obu tych inicjatyw jest poprawa zdolności obronnych państw sojuszu przez rozwój najbardziej nowoczesnych rodzajów uzbrojenia i technologii wojskowych.

Państwa zaangażowane w Fundusz nie ujawniły dokładnych danych o finansowaniu inicjatywy. Wykres 9 obrazuje szacowany podział środków przy uwzględnieniu jako jedynego czynnika PKB poszczególnych państw NATO. W Funduszu brakuje dwóch potęg atomowych, czyli USA i Francji, a także 6 innych państw członkowskich. Największymi gospodarkami zaangażowanymi w Fundusz są: Niemcy, Wielka Brytania, Włochy oraz Hiszpania. Polska, przy przyjęciu takiego sposobu podziału środków, musiałaby wnieść do Funduszu 40,6 mln USD. Jeśli kryterium miałoby jednak zostać powiązane z liczbą mieszkańców poszczególnych krajów, nasz wkład urósłby do 75,6 mln USD.

Inspiracją dla 22 europejskich państw sojuszu północnoatlantyckiego jest działający od 1999 r. w USA Fundusz In-Q-Tel. Finansowana przez CIA spółka inwestuje w start-upy z obszarów: elektroniki, software, biotechnologii, AI, data science o potencjale do wykorzystania dla obrony USA i wzmocnienia służb wywiadowczych. Fundusz In-Q-Tel wykupuje udziały w rozwijających się start-upach, ale też pomaga połączyć możliwości firm z potrzebami agencji wywiadowczej (tym samym spółki z obiecującymi rozwiązaniami mogą liczyć na lukratywne publiczne kontrakty).

Wartość całego finansowania inwestycji venture w Europie w 2021 r. wyniosła ok. 100 mld EUR19, w porównaniu z 330 mld USD w USA20. Historycy gospodarczy wskazują na długą tradycję finansowania ryzykownych przedsięwzięć w USA mającą korzenie jeszcze w wyprawach wielorybniczych XVIII i XIX wieku, spośród których tylko niewiele kończyło się sukcesem (ale jeśli połów się udawał, przynosił duże korzyści). Europejska kultura finansowa oparta jest wciąż na kredycie bankowym w mniej ryzykowne przedsięwzięcia. Nieduża skala inwestycji venture, w połączeniu z rozdrobnieniem europejskich rynków sprawia, że Europa pozostaje daleko za Ameryką w rozwoju nowych spółek technologicznych.

Istotnym elementem rozwoju amerykańskiej Doliny Krzemowej, poza oparciem na kapitale venture, jest rozwój technologii dual-use na potrzeby armii USA oraz amerykańskich służb. Wiele rozpowszechnionych w ostatnich dekadach rozwiązań, takich jak system lokalizacji satelitarnej GPS, drony czy internet, służyło przede wszystkim amerykańskiej armii i było przez nią rozwijane. Powstanie inkubatora technologicznego DIANA i Funduszu Innowacji NATO jest próbą zaszczepienia tego rodzaju myślenia i działania w Europie. 1 mld USD może pozwolić na zainwestowanie nawet w kilkadziesiąt start-upów. Wyzwaniem pozostanie odnalezienie tego rodzaju inicjatyw w Europie (a w szczególności poza najbardziej rozwiniętymi rynkami venture w UK, Niemczech i Francji).

18 Belgia, Bułgaria, Czechy, Dania, Estonia, Grecja, Hiszpania, Holandia, Islandia, Litwa, Luksemburg, Łotwa, Niemcy, Norwegia, Polska, Portugalia, Rumunia, Słowacja, Turcja, Wielka Brytania, Węgry i Włochy.

19 Dane za Statista. https://www.statista.com/statistics/879080/value-of-investments-by-venture-capital-europe/

20 Dane za Statista. https://www.statista.com/statistics/277501/venture-capital-amount-invested-in-the-united-states-since-1995/