Spis treści

Ceny energii największą barierą prowadzenia biznesu

o 37 proc. wzrosły ceny energii w 2022 r. w porównaniu z 2021 r.

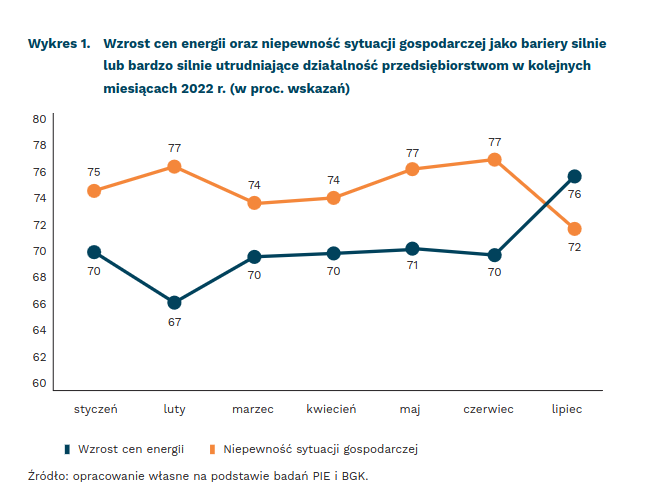

76 proc. firm wskazało wzrost ceny energii jako barierę silnie utrudniającą prowadzenie biznesu

dla 83 proc. firm handlowych i 82 proc. firm produkcyjnych wzrost cen energii to znaczne utrudnienie działalności

W 2022 r. podwyżki cen energii są znacznie wyższe niż w latach poprzednich. Cena energii czynnej wzrosła r/r o ok. 37 proc., a koszt dystrybucji o 8 proc.1. W 2020 r., w stosunku do 2019 r., średniorocznie ceny energii wzrosły o 4,9 proc., a w 2021 r., w porównaniu z 2020 r., wzrost cen energii wyniósł 7,1 proc.2. Przyczyn wzrostu cen energii w 2022 r. jest kilka, a do ważniejszych należy zwiększony popyt na energię po pandemii i wojna w Ukrainie, która spowodowała wzrost cen węgla i skokowy wzrost cen gazu ziemnego na rynku światowym.

Od początku roku wzrost cen energii jest barierą silnie utrudniającą działalność polskim firmom, a w lipcowym badaniu PIE i BGK wśród przedsiębiorstw3 wzrost cen energii okazał się najbardziej uciążliwą barierą prowadzenia biznesu. Niepewność sytuacji gospodarczej po raz pierwszy w 2022 r. spadła w rankingu barier z pierwszego miejsca na drugie. Obecnie dla funkcjonowania 49 proc. badanych firm, ceny energii są barierą o bardzo dużym znaczeniu, zaś dla 27 proc. – dużym.

Odsetek firm uznających wzrost cen energii za barierę silnie utrudniającą działalność oscylował w poszczególnych branżach między 70 proc. a 83 proc. Najwyższy odsetek firm krytycznie oceniających wzrost cen energii jest w sektorze handlu (83 proc. wskazań)

Odsetek firm uznających wzrost cen energii za barierę silnie utrudniającą działalność oscylował w poszczególnych branżach między 70 proc. a 83 proc. Najwyższy odsetek firm krytycznie oceniających wzrost cen energii jest w sektorze handlu (83 proc. wskazań) i w produkcji (82 proc.), a najniższy w TSL (68 proc.) oraz wśród firm budowlanych

(70 proc.). Okazuje się, że wzrost cen energii jest bardziej dotkliwy dla mniejszych firm.

Aż 83 proc. małych przedsiębiorstw uznaje wzrost tych cen za barierę o bardzo dużym i dużym znaczeniu dla prowadzenia biznesu, podczas gdy w grupie firm średnich i dużych wskazań takich jest odpowiednio: 68 proc. i 74 proc. W małych firmach opłaty za energię często stanowią znaczący udział w kosztach firmy ogółem i każda podwyżka cen energii

pogarsza tę relację.

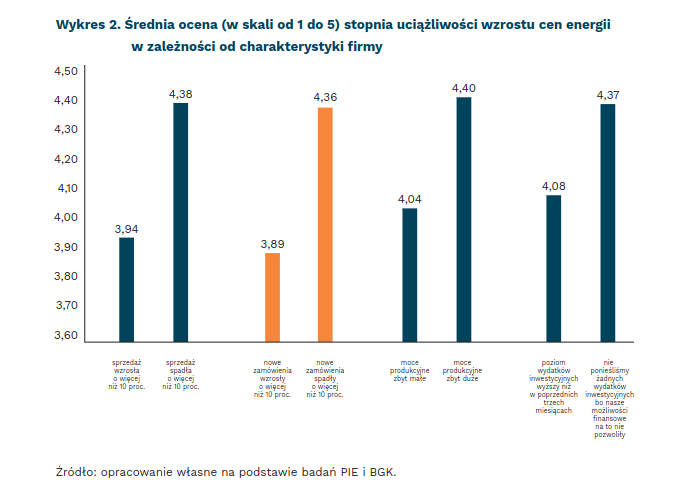

Postrzeganie wzrostu cen energii jako bariery działalności przedsiębiorstwa jest zależne od sytuacji firmy. Średnia ocena w skali od 1 do 5 uciążliwości wzrostu cen energii jest największa wśród przedsiębiorstw deklarujących spadek wartości sprzedaży m/m o więcej niż 10 proc. (4,38), podczas gdy w firmach, które odnotowały wzrost sprzedaży o więcej

niż 10 proc. średnia ocena uciążliwości jest znacznie niższa (3,94). Różnica ta wynika z korzystniejszych proporcji poniesionych kosztów energii do wartości zrealizowanej sprzedaży.

Mniejszą uciążliwość wzrostu cen energii deklarują firmy odnotowujące wzrost m/m liczby nowych zamówień towarów i usług. Można zatem oczekiwać większej wartości sprzedaży w przyszłych okresach. Obawa przed wzrostem kosztów, w tym energii, nie jest wówczas tak silna jak w przypadku firm odnotowujących spadek nowych zamówień towarów i usług. Im wyższa deklaracja spadku nowych zamówień m/m, tym większa obawa przedsiębiorstwa przed wzrostem cen energii.

Firmy mające zbyt duże deklarowane moce produkcyjne, przy posiadanym portfelu zamówień i przewidywanych na najbliższy miesiąc zmianach popytu, oceniają rosnące ceny energii jako bardziej uciążliwe (4,39) niż firmy o zbyt małych mocach produkcyjnych (4,03). Posiadanie niewykorzystanych czynników wytwórczych determinuje ponoszenie kosztów stałych (m.in. zużycia energii) niezależnie od tego, w jakim stopniu wykorzystane są moce produkcyjne firmy.

Firmy, które poniosły wydatki inwestycyjne na ogół deklarowały niższy poziom uciążliwości wzrostu cen energii dla prowadzenia biznesu niż firmy nie inwestujące. I tak, ocenę 4,08 podały przedsiębiorstwa, w których poziom wydatków na aktywa materialne i niematerialne był wyższy niż w poprzednich trzech miesiącach. Część z tych przedsiębiorstw

mogła ponieść wydatki na nowe technologie, umożliwiające optymalizację kosztów, w tym zużycia energii. Firmy, które nie poniosły takich wydatków, bo nie miały odpowiednich możliwości finansowych pozwalających na inwestycje, oceniały wzrost cen energii jako bardziej uciążliwy, tj. 4,37 w skali 5-stopniowej.

Reasumując, firmy krytycznie oceniają wpływ rosnących cen energii na warunki prowadzenia biznesu. Najbardziej krytyczne są przedsiębiorstwa, w których ze specyfiki działalności wynika wysoki poziom zużycia energii (produkcja, handel) oraz ci, których działania nie wskazują na proces rozwoju firmy. Są to najczęściej przedsiębiorstwa, które w badaniu

lipcowym deklarowały, że mają zbyt duże moce produkcyjne, firmy, w których wartość sprzedaży zmniejsza się m/m i spada liczba nowych zamówień, a także przedsiębiorstwa, które w ostatnich trzech miesiącach nie inwestowały w dobra materialne i pozamaterialne.

1 https://www.rachuneo.pl/artykuly/wzrost-cen-pradu [dostęp: 11.07.2022].

2 Komunikat Prezesa Głównego Urzędu Statystycznego z dnia 14 stycznia 2022 r. w sprawie średnio rocznego wskaźnika cen konsumpcyjnych nośników energii w 2021 r., https://stat.gov.pl/sygnalne/komunikaty-i-obwieszczenia/lista-komunikatow-i-obwieszczen/komunikat-w-sprawie-sredniorocznego-

-wskaznika-cen-konsumpcyjnych-nosnikow-energii-w-2021-roku,291,7.html [dostęp: 27.07.2022].

3 Miesięczny Indeks Koniunktury (MIK) – badanie przeprowadzane na początku każdego miesiąca na reprezentatywnej próbie 500 firm, metodą CATI.

W Polsce inwestycje venture capital na rekordowym poziomie

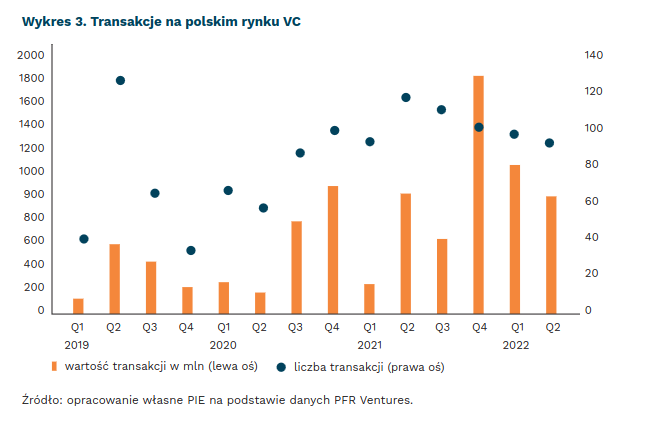

2076 mln PLN wynosi wartość inwestycji VC w Polsce w I połowie 2022 r.

191 wynosi liczba transakcji VC w Polsce w I połowie 2022 r.

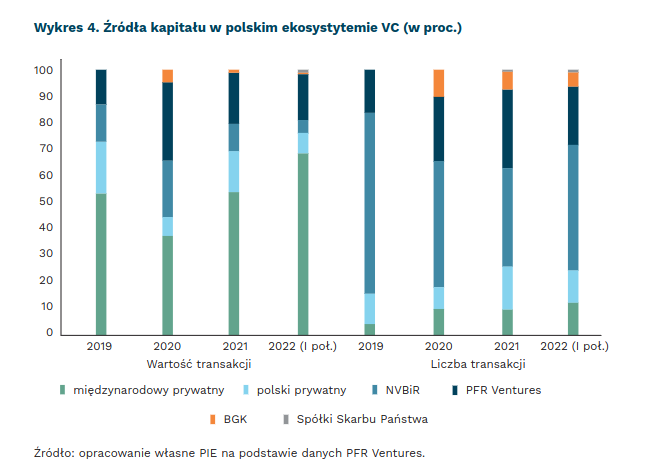

68,6 proc. wynosi odsetek inwestycji realizowanych przez międzynarodowe prywatne fundusze VC

Perspektywa spowolnienia gospodarczego oraz przecena spółek cyfrowych w okresie po pandemii COVID-19 przyczynia się też do powolnego hamowania rynku finansowania start-upów. Widać to w danych amerykańskich, jednak w Polsce odwrócenie trendu nie jest jeszcze zauważalne. Wartość inwestycji w polskie start-upy w I połowie bieżącego roku była rekordowa.

Wartość inwestycji na polskim rynku venture capital (VC) w I połowie 2022 r. wyniosła 2076 mln PLN, czyli niemal tyle samo co w całym 2020 r. i ok. 57 proc. wartości rekordowego 2021 r. Natomiast w porównaniu z końcówką 2020 r. oraz 2021 r. nieznacznie spadła liczba zawieranych transakcji – w II kwartale były to 93 transakcje, o 25 mniej niż w analogicznym okresie ubiegłego roku 4.

Na polskim rynku VC coraz większe znaczenie zyskują środki międzynarodowych prywatnych funduszy inwestycyjnych. W tym roku odpowiadały one za 68,6 proc. zainwestowanych środków, w porównaniu do 54,5 proc. w roku ubiegłym. Z kolei kapitał publiczno-prywatny, w tym środki PFR Ventures, NCBiR oraz BGK, zapewniały finansowanie dla zdecydowanej większości transakcji, za to o mniejszych (przeciętnie) wartościach.

W Stanach Zjednoczonych, największym na świecie rynku VC, spowolnienie gospodarcze objawia się przede wszystkim spadkiem giełdowej wyceny spółek i znacznym ograniczeniem wchodzenia start-upów na giełdę. Widać też mniejszą aktywność inwestorów na późniejszych etapach rozwoju spółek, w przeciwieństwie do wczesnych etapów, na których aktywność wciąż jest znacząca. W Polsce wciąż jeszcze dominuje finansowanie na wczesnym etapie (tzw. seed lub pre-seed), być może z tego powodu opisywane wyżej spowolnienie jeszcze nie jest u nas widoczne5.

Patrząc na wartość i liczbę transakcji w rozbiciu tematycznym, spadek tych wskaźników najbardziej widać w spółkach zajmujących się technologiami dla konsumentów, w których wartość inwestycji w I połowie br. wyniosła ok. 71 proc. wartości z 2019 r. – ostatniego przed pandemią. W pozostałych trzech analizowanych obszarach (biotechnologie, technologie dla firm, fintech) wartości za I półrocze były wyższe niż 2019 r. , a w fintechach nawet wyższe niż w całym 2020 r.6.

4 PFR Ventures (2022), Transakcje na polskim rynku VC w Q2 2022, https://pfrventures.pl/aktualnosci/transakcje-na-polskim-rynku-vc-w-q2-2022.html [dostęp 26.07.2022].

Pętla chińskiego długu zagraża chińskiemu Nowemu Jedwabnemu Szlakowi

11,1 bln USD wynosi łączne zadłużenie zewnętrzne gospodarek wschodzących i krajów rozwijających się w 2021 r.

37 proc. środków na obsługę długu państw o niskim dochodzie trafi do Chin w 2022 r.

52 mld USD wynosi wartość pożyczek renegocjowanych przez Chiny w latach 2020 i 2021

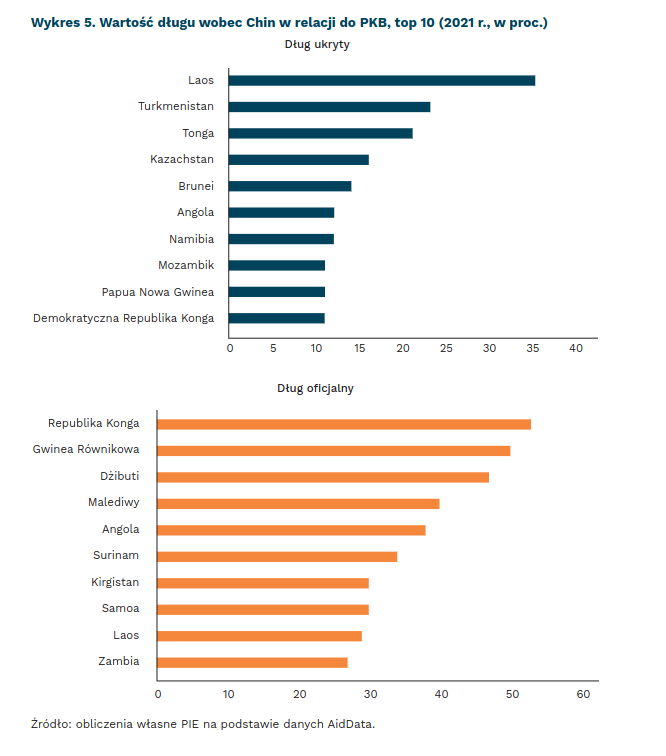

Poziom zadłużenia zewnętrznego w gospodarkach wschodzących i rozwijających się (EMDE) w 2021 r. wyniósł 11,1 bln USD. Jest to niemal trzykrotnie więcej niż w 2009 r. i pięciokrotnie więcej niż w 2000 r. Wiele państw słabo rozwiniętych weszło w okres pandemii już z pierwszymi sygnałami problemów zadłużeniowych. W 2019 r. status podwyższonego

ryzyka lub zagrożenia spłacalności długu miało 44 proc. krajów o niskim dochodzie7. Jednak to rosnące ceny energii i żywności wywołane wojną w Ukrainie oraz globalne zacieśnianie polityki monetarnej stają się prawdziwym zagrożeniem dla stabilności finansowej krajów rozwijających się.

Pod względem stopnia zrównoważenia długu, 53 państwa są klasyfikowane jako „kruche”. Według „The Economist”, wytwarzają one łącznie 5 proc. globalnego PKB i są zamieszkane przez 18 proc. ludności świata8. Wraz z rosnącym rozmiarem długu, zmienia się także jego struktura. Jeszcze w 2006 r. oficjalni pożyczkodawcy skupieni w Klubie Paryskim byli odpowiedzialni za 80 proc. długu państw słabo rozwiniętych. Dzisiaj proporcja ta spadła do 60 proc., za to sukcesywnie powiększa się pula długu będąca w rękach inwestorów prywatnych oraz gospodarek wschodzących, zwłaszcza Chin. W 2022 r. obsługa długu na rzecz oficjalnych i prywatnych kredytodawców pochłonie 35 mld USD, z czego 37 proc. popłynie właśnie do Pekinu 9.

Wartość pożyczek chińskich urosła do niemal 2 proc. światowego PKB. W grupie 50 gospodarek najbardziej uzależnionych finansowo od Chin zobowiązania wynoszą przeciętnie 15 proc. PKB i 40 proc. zadłużenia zewnętrznego10. Pandemia spowodowała konieczność renegocjacji długu w wielu państwach. Tylko w latach 2020 i 2021 Chiny były zmuszone renegocjować pożyczki o łącznej wartości 52 mld USD11. Od 2001 r. było to 118 mld USD czyli 16 proc. wszystkich chińskich pożyczek. Chiny co do zasady nie anulują długów, dlatego, aby zagwarantować rytmiczność spłat odsetek i odsunąć perspektywę bankructwa swoich klientów, udzielają coraz więcej pożyczek „ratunkowych”.

Rosnące problemy ze spłatą pożyczek wobec Chin stawiają pod znakiem zapytania przyszłość Nowego Jedwabnego Szlaku (NJS). Od 2013 r. wartość projektów i transakcji klasyfikowanych w ramach NJS sięgnęła 885 mld USD12, jednak w ostatnich latach inwestycje NJS wyraźnie wyhamowały. Wiąże się to z rosnącym odsetkiem złych kredytów i ryzykiem niewypłacalności. Na 148 państw zaangażowanych w NJS aż 100 cechuje średni lub wysoki poziom ryzyka ekonomicznego13. Do takich krajów należy Zambia, która ogłosiła niewypłacalność w 2020 r., a także Sri Lanka, która stała się bankrutem w 2022 r.

Kolejny na liście może być Pakistan – największy beneficjent NJS z portfelem projektów na kwotę 62 mld USD. Wprawdzie duża część projektów NJS przyczynia się do rozwoju, to jednak wiele z nich to „białe słonie” – projekty o niskiej, a czasem zerowej stopie zwrotu. Przeszkodą w restrukturyzacji długu jest niska transparentność chińskich pożyczek – aż 50 proc. pożyczek nie figuruje w ogóle w oficjalnych statystykach.

5 Informacje o rynku USA za: Pitchbook, NVCA (2022), Venture monitor Q2 2022, dostępne na: https://nvca.org/research/pitchbook-nvca-venture-monitor/ [dostęp: 26.07.2022].

6 Tamże.

7 https://developmentfinance.un.org/sites/developmentfinance.un.org/files/FSDR2020_ChptIII.E.pdf [dostęp: 23.07.2022].

8 https://www.economist.com/finance-and-economics/2022/07/20/the-53-fragile-emerging-econo-mies [dostęp: 23.07.2022].

9 https://openknowledge.worldbank.org/bitstream/handle/10986/36519/9781464817601.pdf [dostęp 23.07.2022].

10 https://www.sciencedirect.com/science/article/pii/S0022199621001197 [dostęp: 23.07.2022].

11 https://www.ft.com/content/ccbe2b80-0c3e-4d58-a182-8728b443df9a [dostęp: 23.07.2022].

12 https://www.aei.org/china-global-investment-tracker/ [dostęp: 23.07.2022].

13 https://www.ft.com/content/ccbe2b80-0c3e-4d58-a182-8728b443df9a [dostęp: 23.07.2022].

Lotnictwo po pandemii – pasażerowie wrócili, a pracownicy nie

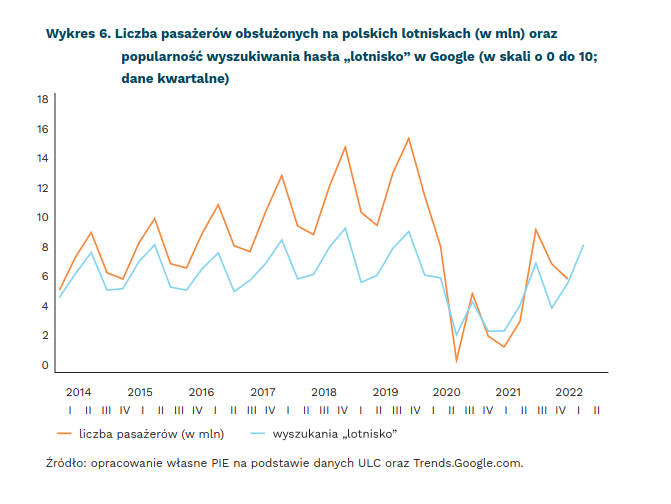

440 proc. więcej pasażerów obsłużyły polskie lotniska w I kwartale br. w stosunku do 2021 r

o 34 proc. więcej razy wyszukiwane było hasło „lotnisko” w Google do tej pory w stosunku do zeszłego roku.

14 mld USD ma wynieść strata globalnej branży lotniczej w 2022 r.

Lotnictwo po dwóch latach podnosi się z pandemicznego kryzysu. Dane Urzędu Lotnictwa Cywilnego wskazują na ponad pięciokrotnie większą liczbę pasażerów obsłużonych w I kwartale 2022 r. w stosunku do roku ubiegłego. W styczniu i lutym notowano duże liczby zakażeń wariantem Omikron, a wiele krajów stosowało restrykcyjne zasady testowania oraz kwarantanny wjazdowej. Mimo to na podróż zdecydowała się znacząco wyższa grupa pasażerów niż przed rokiem – 5,7 mln, czyli identyczna liczba jak w I kwartale 2015 r. Było to jednak 28,3 proc. mniej pasażerów niż w I kwartale 2020 r.

Jedynym lotniskiem, które odnotowało na początku 2022 r. lepsze wyniki niż na początku 2020 r. był podwarszawski Modlin (7 proc. więcej pasażerów, 21 proc. więcej operacji pasażerskich). Z Mazowieckiego Portu Lotniczego w Modlinie większość odlotów stanowiły samoloty jednego z największych tanich przewoźników Europy, który zdążył już odbudować liczbę pasażerów i lotów w stosunku do czasu sprzed pandemii. Najmniejsze spadki liczby obsłużonych pasażerów w stosunku do początku 2020 r. dotyczyły lotnisk w Krakowie (21,9 proc.), Poznaniu (25,7 proc.) i Rzeszowie (27 proc.).

Dane szacowane na podstawie odnotowanego wyszukiwania hasła „lotnisko” w wyszukiwarce Google (korelującego z faktyczną popularnością lotnictwa) wskazują na ok. 8-9 mln pasażerów obsłużonych na polskich lotniskach w II kwartale br. Dane o wyszukiwaniu w ostatnich tygodniach wskazują na rekordowe zainteresowanie lotniskami w perspektywie 9 lat (98 proc. maksymalnego zainteresowania). Innym sygnałem o dużym zainteresowaniu lataniem są najwyższe od 2019 r. obroty notowane w ostatnich tygodniach przez biura podróży, oferujące głównie wycieczki lotnicze14. Popyt ocyluje wokół poziomu

sprzed pandemii, natomiast ograniczeniem dla branży lotnictwa pasażerskiego staje się podaż usług, czyli w szczególności dostępność pracowników sektora. To sprawia, że wyniki lotnictwa podczas tych wakacji, choć lepsze niż w poprzednich kwartałach, będą jednak niższe niż przed pandemią.

Długie funkcjonowanie branży lotniczej na zmniejszonych obrotach doprowadziło do znaczących zmian w zatrudnieniu – odejściu z sektora wielu pracowników. W obliczu niepewnej przyszłości branży oraz dobrej ogólnej sytuacji na rynku pracy w 2021 r. wiele osób pracujących na lotniskach lub w samolotach (m.in. stewardesy) postanowiło zmienić pracę i zainwestowało w nowe kompetencje. Dlatego też trwającemu obecnie sezonowi turystycznemu towarzyszą duże komplikacje na lotniskach. W obliczu niedoboru personelu oraz strajków o odwołaniu części lotów zdecydowały m.in. największe w Europie lotniska – Londyn-Heathrow, Frankfurt oraz Amsterdam.

Branża lotnicza (IATA) spodziewa się wyjścia na finansowy plus dopiero w 2023 r. (po trzech latach strat)15. W 2022 r. przychody globalnej branży mają wzrosnąć o 52 proc. (do 782 mld USD), a koszty o 44 proc. (do 796 mld USD), co znacząco obniży roczną stratę w stosunku do dwóch ubiegłych lat. W obszarze kosztów rośnie udział paliwa (z 19 proc.

do 24 proc. kosztów branży) za sprawą wysokich cen ropy, jednak głównym problemem, który wskazuje branża jest konieczność pozyskania i wyszkolenia nowych pracowników. Będzie to szczególnie trudne zadanie w krajach o niskim poziomie bezrobocia i dobrej koniunkturze na rynku pracy.

14 Szacunkowe dane spółki Mastercard.

15 https://airlines.iata.org/analysis/travel-recovery-hints-at-profitability-in-2023 [dostęp: 27.07.2022].

Rynek oczekuje końca podwyżek stóp procentowych

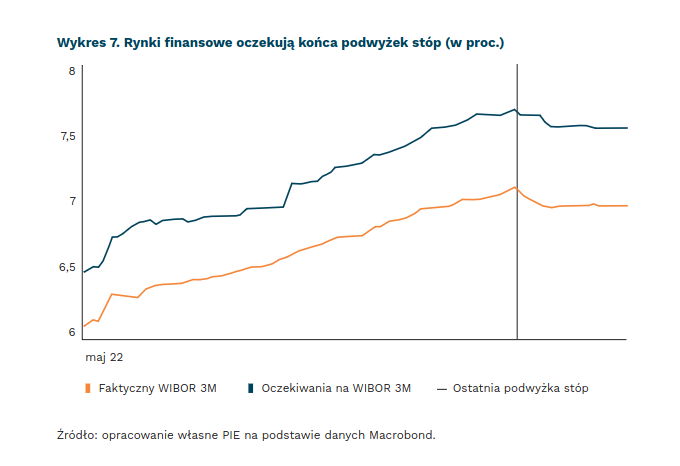

z 7,72 proc. do 7,58 proc. obniżyły się rynkowe oczekiwania na WIBOR 3M za trzy miesiące

z 9,0 proc. do 7,6 proc. spadły rynkowe oczekiwania na przyszły WIBOR w kontraktach FRA

Cykl podwyżek stóp procentowych w Polsce zbliża się do końca. Rynkowa stopa WIBOR 3M spadła od ostatniego posiedzenia Rady Polityki Pieniężnej (RPP) z 7,14 proc. do 7,00 proc. Również rynki finansowe oczekują mniejszej liczby podwyżek stóp procentowych. Jeszcze trzy tygodnie temu rynki oczekiwały wzrostu WIBOR 3M do 7,72 proc. w ciągu trzech miesięcy – obecnie jest to 7,58 proc. Spodziewamy się, że rynkowe oczekiwania na stopę WIBOR spadną jeszcze mocniej. Podobne tendencje widzimy w czeskiej gospodarce, natomiast inną drogą podążają Węgry. Do obliczeń wykorzystaliśmy metodę

bootstrappingu, obliczając przyszłe stopy procentowe na podstawie obecnych wskaźników 3- i 6-miesięcznych.

Spodziewamy się, że RPP nie podwyższy stóp we wrześniu – oznacza to, że NBP zakończy cykl na stopie 6,5 proc. Będzie to efekt słabnącej koniunktury gospodarczej. GUS wskazuje, że wzrost sprzedaży detalicznej osłabł w czerwcu do zaledwie 3,2 proc. Z kolei badania NBP wskazują na coraz słabsze wyniki przedsiębiorstw. Spowolnienie gospodarcze oznacza niższy wzrost PKB oraz spadek inflacji. W konsekwencji również profesjonalni progności rewidują prognozy stóp, np. ekonomiści ING wskazują, że kolejne podwyżki będą prawdopodobnie o 0,25 pkt. proc.

Dla kredytobiorców oznacza to koniec wzrostu rat kredytów hipotecznych. Raty kredytów są w Polsce wyliczane na podstawie WIBOR 3M lub 6M, podobnie jest w innych krajach regionu. Brak podwyżki stóp we wrześniu oznacza niewielki spadek stóp WIBOR 3M i 6M. Jeżeli natomiast RPP zdecyduje się na małe podwyżki stóp, raty kredytów pozostaną podobne i nie wzrosną znacząco.

Także inne instrumenty finansowe wskazują na bliski koniec podwyżek stóp. Kontrakty FRA 6 na WIBOR 6M za 6 miesięcy dla Polski spadły od połowy czerwca z wieloletniego szczytu 9,0 proc. do poziomu 7,6 proc. Kontrakty FRA to instrument finansowy polegający na wymianie stóp procentowych – jedna strona płaci odsetki po z góry ustalonej stopie,

a druga po rynkowej stopie WIBOR. Od miesiąca spada również rentowność polskich obligacji. Od czerwca oprocentowanie obligacji 2-letnich spadło 8,2 proc. do 6,7 proc. Jeszcze mocniej spadła rentowność obligacji 10-letnich. To także efekt obniżenia oczekiwań na przyszłe podwyżki stóp procentowych, bowiem rentowność obligacji zależy od stopy

procentowej NBP.

Praca zdalna w Polsce i na świecie

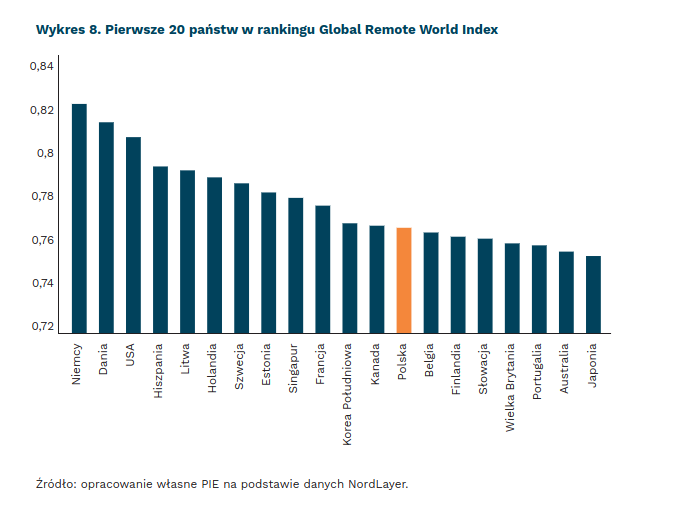

13. miejsce zajmuje Polska w rankingu Global Remote World Index

6,9 proc. wynosi odsetek osób aktywnych zawodowo pracujących zdalnie w grudniu 2021 r.

W czasie pandemii COVID-19 praca zdalna zyskała na popularności. Nie był to jednak taki wzrost, który zrewolucjonizowałby polski rynek pracy. Kolejne badania GUS, UE czy firm konsultingowych16 pokazywały, że praca zdalna jest w Polsce umiarkowanie popularna, a odsetek pracujących w ten sposób zmniejszał się w czasie trwania pandemii.

Według jednego z badań GUS w grudniu 2021 r., jedynie 6,9 proc. osób pracowało zdalnie w związku z sytuacją epidemiczną i było to o 3,9 pkt. proc. mniej niż jeszcze w grudniu 2020 r. Choć na przykład w branży IT praca zdalna była wykonywana przez 53,3 proc. pracujących17. Niemniej już w 2021 r. część pracodawców zaczęła wracać do tradycyjnego modelu funkcjonowania z pracą stacjonarną.

Porównania międzynarodowe również wskazują, że trudno dziś mówić o upowszechnieniu pracy zdalnej w Polsce18. Zgodnie z danymi Eurostatu, Polska w 2020 r. plasowała się poniżej średniej unijnej, która wynosiła 12,3 proc. (według tego raportu w Polsce było 8,9 proc. osób świadczących pracę zdalną). Było to jednak więcej niż w innych państwach

naszego regionu. Dla przykładu, na Węgrzech pracę zdalną świadczyło w 2020 r. 3,6 proc. ogółu pracujących, na Litwie – 5,4 proc., a w Czechach – 7,2 proc. Jeśli więc chodzi o kraje naszego regionu, to w Polsce relatywnie więcej osób pracowało zdalnie niż w innych państwach Europy Środkowej i Wschodniej (z wyjątkiem Estonii z 12,6 proc.)19. W 2021 r.

już tylko 6,9 proc. pracujących Polaków pracowało zdalnie (średnia unijna wzrosła do 13,4 proc.).

W związku z faktem, że pandemia COVID-19 przyśpieszyła wprowadzanie pracy zdalnej na rynkach, w państwach całego świata zaczęto bliżej analizować ekosystemy instytucjonalno-społeczne sprzyjające jej powszechności i świadczeniu pracy w tej formie. Jeden z takich rankingów stworzył NordLayer, firma z branży IT20.

Globalny indeks pracy zdalnej (Global Remote World Index) ma stanowić pomoc dla pracowników, oczywiście wybranych branż, rozważających pracę zdalną w różnych państwach. Polska w tym rankingu zajęła wysokie 13. miejsce na 66 sklasyfikowanych państw.

Końcowy wynik rankingu zależy od punktacji w czterech obszarach tematycznych. Pierwszy obszar to bezpieczeństwo cyfrowe, czyli ocena, czy dane państwo ma odpowiednią infrastrukturę techniczną, ale również regulacje prawne pozwalające na pracę zdalną i ochronę danych osobowych (Polska na 7. miejscu). Drugi obszar brany pod uwagę to system społeczno-ekonomiczny danego państwa. Oceniano stabilność polityczną, stabilność ekonomiczn, czy znajomość języków obcych (Polska na 15. miejscu). W trzecim obszarze analizowano, czy dane miejsce jest przyjazne do życia i funkcjonowania. Chodzi

więc nie tylko o dostęp do internetu, ale również o infrastrukturę społeczną pozwalającą na w miarę wygodne życie (Polska na 27. miejscu). Ostatni obszar, który był oceniany, to obszar uwzględniający ogólną reakcję państwa na zagrożenia wynikające z pandemii COVID-19 (Polska na 40. miejscu).

Wydaje się więc, że Polska jest rynkiem pracy o dużym potencjale we wprowadzaniu pracy zdalnej. Z jednej strony, Polska zajmuje wysoką pozycję w rankingu państw przyjaznych pracy zdalnej a z drugiej strony, relatywnie niski w stosunku do średniej unijnej udział pracy zdalnej wśród ogółu osób zatrudnionych sygnalizuje możliwość rozwoju i upowszechniania tej formy organizacji pracy w Polsce nawet wtedy, gdy nie będzie wymuszona takimi wydarzeniami, jak np. pandemia COVID-19.

Oczywiście na przeszkodzie mogą stanąć normy społeczne, które w Polsce raczej nie sprzyjają pracy zdalnej. Być może jednak takie regulacje, jak procedowana aktualnie nowela Kodeksu pracy, zgodnie z którą pracodawca i pracownik mogą wnioskować o pracę zdalną sprawi, że w Polsce zacznie się wykorzystywać potencjał tej formy świadczenia pracy, a tym samym ułatwi lepszą alokację talentów na rynku pracy, ponieważ nie będzie ona ograniczana wymogami miejsca.

16 https://www.ey.com/pl_pl/news/2022/05/ey-pandemia-praca-zdalna [dostęp: 25.07.2022].

17 https://stat.gov.pl/files/gfx/portalinformacyjny/pl/defaultaktualnosci/5820/4/8/1/wplyw_epidemii_covid-19_na_wybrane_elementy_rynku_pracy_w_polsce_w_czwartym_kwartale_2021_r.pdf [dostęp: 27.07.2022].

18 https://businessinsider.com.pl/twoje-pieniadze/praca/praca-zdalna-liczba-osob-pracujacych-z-do-mu-w-polsce-w-2020-r/8yvnxq9 [dostęp: 25.07.2022].

19 https://ec.europa.eu/eurostat/web/products-eurostat-news/-/edn-20210517-2 [dostęp: 26.07.2022].

20 https://nordlayer.com/global-remote-work-index/ [dostęp: 26.07.2022]

Jedynie 1/3 osób zatrudnionych w światowej energetyce odnawialnej stanowią kobiety

12 mln osób w skali świata zatrudnionych jest w energetyce odnawialnej

tylko 14 proc. wyższych stanowisk kierowniczych w sektorze energetycznym na świecie zajmują kobiety

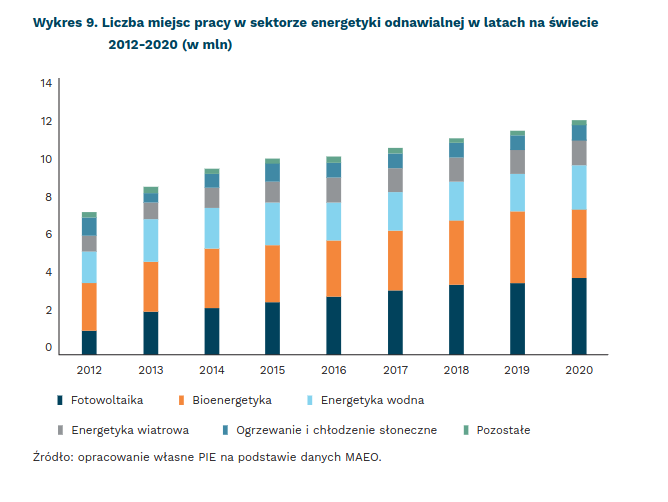

W 2020 r. zatrudnienie w sektorze odnawialnych źródeł energii na świecie przekroczyło 12 mln osób, co stanowi blisko 2-krotny wzrost w stosunku do 2012 r. Najwięcej osób znalazło zatrudnienie w sektorze fotowoltaiki (4 mln) oraz bioenergetyki (2,5 mln). Według szacunków Międzynarodowej Agencji Energii Odnawialnej (MAEO), w przypadku przyspie-

szenia rozwoju transformacji energetycznej21 można spodziewać się przyrostu liczby miejsc pracy w światowej energetyce do 122 mln do 2050 r., z czego 43 mln przypadać będzie na odnawialne źródła energii. W mniej optymistycznym scenariuszu, bazującym na obecnym tempie transformacji energetycznej, przyrost liczby miejsc pracy w sektorze OZE będzie niższy – do 23 mln w 2050 r.22.

39 proc. miejsc pracy w światowej energetyce odnawialnej przypada na Chiny (4,7 mln). Jest to przede wszystkim zasługa dominującej roli Chin w sektorze fotowoltaiki (2,3 mln z 4 mln miejsc pracy na świecie, 58 proc.). Wysokim zatrudnieniem w sektorach OZE wykazują się także Unia Europejska (1,3 mln, z czego 300 tys. w Niemczech), Brazylia (1,2 mln), USA (838 tys.) i Indie (726 tys.)23.

Niestety, podobnie jak reszta światowego sektora energetycznego, także energetyka odnawialna charakteryzuje się nierównościami zatrudnienia. Jedynie 32 proc. zatrudnionych stanowią kobiety (najmniej w energetyce wiatrowej – 21 proc.), co jest wynikiem o 10 pkt. proc. wyższym niż w przypadku sektora ropy i gazu. Kobiety w sektorze energetyki odnawialnej zatrudniane są najczęściej na gorzej opłacanych stanowiskach administracyjnych (45 proc.), a najrzadziej (28 proc.) na wysoko płatnych stanowiskach dla specjalistów STEM (nauka, technologia, inżynieria i matematyka)24. Jak wskazuje Międzynarodowa Agencja Energii, kobiety stanowią tylko 14 proc. wyższej kadry menadżerskiej w spółkach energetycznych 25 (w porównaniu do średnio 16 proc. w badanych spółkach z innych sektorów)26.

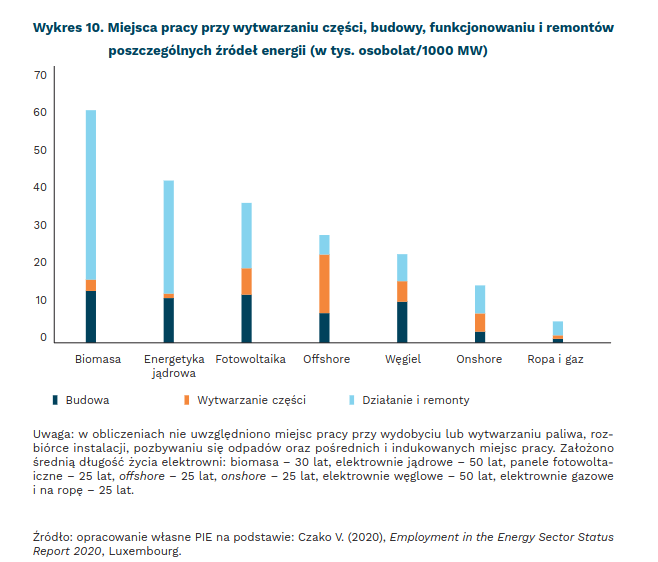

Zarówno OZE, jak i energetyka jądrowa generują wysoką liczbę miejsc pracy. Biorąc pod uwagę jedynie bezpośrednie zatrudnienie przy wytwarzaniu elementów instalacji, budowie, obsłudze i naprawie instalacji przetwarzających biomasę kreują 60 tys. osobolat (miejsce pracy dla jednej osoby na 1 rok) na 1000 MW mocy zainstalowanej, czyli średnio

2063 miejsca pracy podczas 30 lat funkcjonowania. Wysoką generacją miejsc pracy charakteryzuje się także energetyka jądrowa – 43 tys. osobolat (średnio 862 miejsca pracy przez 50 lat funkcjonowania, nie licząc miejsc pracy przy neutralizacji odpadów i rozbiórce elektrowni) 27.

21 Szacunki MAEO zakładają tempo transformacji niezbędne do realizacji celu ograniczenia przyrostu temperatury do 1,5 stopnia Celsjusza.

22 IRENA and ILO (2021), Renewable Energy and Jobs – Annual Review 2021, International Renewable Energy Agency, International Labour Organization, Abu Dhabi, Geneva.

23 Tamże.

24 Tamże.

25 Badane spółki obejmowały zarówno energetykę odnawialną, jak i nieodnawialną.

26 https://www.iea.org/reports/world-energy-outlook-2021/people-centred-transitions [dostęp: 27.07.2022].

27 Opracowanie własne PIE na podstawie: Czako, V. (2020), Employment in the Energy Sector Status Report 2020, Luxembourg.