Tygodnik Gospodarczy 31/2025, 7 sierpnia 2025

Opublikowano: 07/08/2025

Spis treści

Blisko 18 proc. badanych firm handlowych zleca realizację funkcji biznesowych innym przedsiębiorstwom

17,9 proc. badanych firm handlowych w 2023 r. zlecało zadania lub funkcje biznesowe do innych firm

97 proc. firm handlowych realizowało zadania związane z marketingiem, sprzedażą i usługami posprzedażowymi wyłącznie we własnym zakresie

0,4 proc. pracujących w firmach handlowych było zaangażowanych w realizację zadań B+R

Firmy handlowe w Polsce w ostatnich latach zmagają się z rosnącymi kosztami pracowniczymi (65 proc. wskazań) i cenami energii (51 proc.) oraz niepewnością sytuacji gospodarczej (57 proc.), jak wynika z lipcowego badania Miesięcznego Indeksu Koniunktury (MIK). Oprócz tego firmy handlowe wykazują skłonność do wdrażania nowych technologii w celu ograniczania kosztów, zwiększania efektywności operacyjnej i poprawy jakości obsługi klienta. Jednym z podejmowanych działań jest outsourcing niektórych funkcji biznesowych, określanych też jako zadania przedsiębiorstwa.

Według GUS, w 2023 r. 82,1 proc. badanych przedsiębiorstw handlowych o liczbie pracujących 10 i więcej osób swoje funkcje biznesowe realizowało we własnym zakresie. Zjawisko zlecania (całkowicie lub częściowo) niektórych zadań lub funkcji na zewnątrz dotyczyło 17,9 proc. przedsiębiorstw handlowych, przy czym większość z nich (95,9 proc.) powierzała je innym podmiotom krajowym, a 4,1 proc. firm zlecało realizację zadań za granicę.

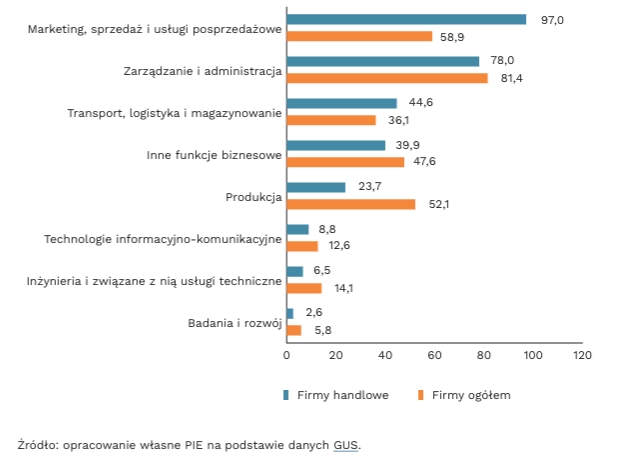

Z danych GUS wynika, że na koniec 2023 r. badane przedsiębiorstwa handlowe we własnym zakresie najczęściej realizowały zadania związane z marketingiem, sprzedażą i usługami posprzedażowymi (w 97 proc. firm), zarządzaniem i administracją (w 78 proc.) oraz transportem, logistyką i magazynowaniem (w 44,6 proc.). Najrzadziej samodzielnie wykonywano zadania związane z badaniami i rozwojem (w 2,6 proc. badanych firm).

Realizacja zadań związanych z marketingiem, sprzedażą i usługami posprzedażowymi angażowała 65 proc. pracujących w badanych firmach handlowych, jak wynika z danych GUS. Dwie kolejne grupy zadań lub funkcji biznesowych (zarządzanie i administracja oraz transport, logistyka i magazynowanie) łącznie skupiały ogółem 19,8 proc. pracujących w firmach handlowych. W wykonywanie zadań związanych z B+R zaangażowanych było jedynie 0,4 proc. pracowników firm handlowych.

Firmy handlowe częściej niż z innych branż realizowały podstawowe zadania we własnym zakresie. Dotyczy to zwłaszcza funkcji marketingu, sprzedaży i usług posprzedażowych (97 proc. w firmach handlowych wobec 58,9 proc. dla firm ogółem) oraz transportu, logistyki i magazynowania (44,6 proc. wobec 36,1 proc.).

Zasługuje na uwagę fakt, że w 2023 r. w porównaniu z 2020 r., mniej firm handlowych we własnym zakresie wdrażało nowoczesne technologie informacyjno-komunikacyjne (8,8 proc. wobec 13,2 proc. w 2020 r.) oraz realizowało marketing, sprzedaż i usługi posprzedażowe (97 proc. wobec 97,7 proc. w 2020 r.) (dane GUS). Może to świadczyć o rosnącej skłonności firm handlowych do sięgania po najnowsze technologie oraz korzystania ze wsparcia wyspecjalizowanych podmiotów.

Postępujące procesy integracji w sektorze handlu powinny sprzyjać wykorzystywaniu outsourcingu przez małe firmy handlowe, w których brakuje własnych działów B+R. Korzystanie z know-how liderów grupy integracyjnej pozwala na szybsze wdrażanie innowacji, redukcję ryzyka technologicznego oraz zmniejszenie kosztów wprowadzania zmian, szczególnie gdy usługi biznesowe są dopasowane do potrzeb i skali działalności małych firm.

Urszula Kłosiewicz-Górecka

Tempo wzrostu płac w sektorze przedsiębiorstw nie zwalnia

4,7 proc. r/r wyniósł realny wzrost wynagrodzeń w sektorze przedsiębiorstw w czerwcu

8,7 proc. r/r wyniosła dynamika wzrostu płac w czerwcu po wyłączeniu górnictwa

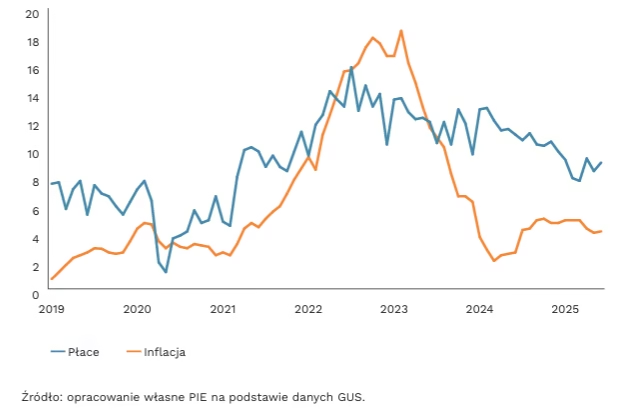

Tempo wzrostu przeciętnego wynagrodzenia w sektorze przedsiębiorstw pozostaje podwyższone. W czerwcu przeciętne miesięczne wynagrodzenie wynosiło 8881,84 PLN, co oznacza, że dynamika wzrostu była na poziomie 9 proc. r/r (w porównaniu z 8,4 proc. r/r w maju). Za przyspieszenie odpowiadała większa skala dodatkowych wypłat, takich jak nagrody i premie. Po skorygowaniu o inflację realny wzrost płac w czerwcu wynosił 4,7 proc. r/r, a jego dodatnia wartość utrzymuje się nieprzerwanie od sierpnia 2023 r. (najwyższy poziom – 9,8 proc. r/r – osiągnęła w lutym 2024 r.). Innymi słowy, płace Polaków rosną szybciej niż ceny. Solidny wzrost wynagrodzeń w ujęciu rocznym jest również napędzany przez styczniową podwyżkę płacy minimalnej, która obecnie pod względem siły nabywczej należy do unijnej czołówki.

W podziale na sekcje dynamika wzrostu jest zróżnicowana. Najwyższy przyrost płac w czerwcu odnotowano w górnictwie (wzrost do 21,4 proc. r/r z 3,3 proc. r/r w maju) oraz energetyce (15,2 proc. r/r z 8,7 proc. r/r), w pozostałych sektorach dynamika była zbliżona do tej odnotowanej miesiąc wcześniej. Po wyłączeniu górnictwa ogólne tempo wzrostu płac w czerwcu nieznacznie wzrosło (do 8,7 proc. r/r z 8,5 proc. r/r w maju), jednak dynamika nadal pozostawała podwyższona. Tempo wzrostu wynagrodzeń w przemyśle przewyższyło to w usługach, co jest przeciwieństwem sytuacji sprzed roku, kiedy wzrost wynagrodzeń był wyższy w sektorze usług. Taka sytuacja może z czasem podnosić koszty działalności i osłabiać kondycję finansową firm, zwłaszcza w branżach o niskiej marży. Tygodnik Gospodarczy PIE 7 sierpnia 2025 r. 3

W konsekwencji utrzymujący się szybki wzrost wynagrodzeń nominalnych jest istotny przy podejmowaniu decyzji dotyczących poziomu stóp procentowych. Silna dynamika płac i jej wolniejsze wygaszanie działają proinflacyjnie oraz mogą zostać uznane za argument, aby utrzymać stopy procentowe podczas wrześniowego posiedzenia RPP. Ważne jednak w tym kontekście będą dane opublikowane w sierpniu. Już teraz widać, że proces spowolnienia tempa wzrostu płac będzie przebiegał nierównomiernie. Po spadku dynamiki w pierwszym kwartale nastąpił jej ponowny wzrost. W nadchodzących miesiącach zwiększy się również przyrost płac realnych ze względu na niższą inflację, spowodowaną efektem bazy statystycznej. Będzie to pozytywna wiadomość pod względem popytu wewnętrznego i ekspansji gospodarki, a także z punktu widzenia konsumentów.

Piotr Kamiński

Niepewność osłabia światowy handel usług

o 5 proc. wzrósł handel usługami w I kw. 2025 r.

o 4 pkt. proc. spadł r/r wzrost handlu usług w I kw. 2025 r.

65 proc. stanowił eksport usług z Ameryki Północnej i Europy w 2024 r.

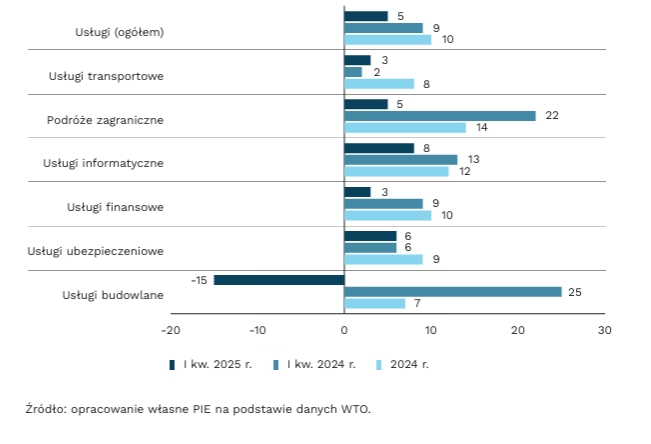

W I kw. 2025 r. wzrost światowego handlu usługami zwolnił o połowę w porównaniu z tym samym okresem w 2024 r. W pierwszych trzech miesiącach br. wyniósł 5 proc., a rok temu było to o 4 pkt. proc. więcej. Jednocześnie tempo wzrostu usług było wyższe od wzrostu wartości eksportu towarów na świecie w tym okresie (4 proc.). Spadek tempa wzrostu handlu usługami może wynikać z jednej strony ze spadku po bardzo szybkim wzroście w poprzednich latach, z drugiej z niepewności i związanych z nią m.in. wahań kursów walut. Wskaźnik światowej niepewności (WUI) od września 2024 r. do czerwca 2025 r. wzrósł prawie trzykrotnie. Lipcowy World Economic Outlook przewiduje osłabienie w 2025 r. o 0,9 pkt. proc. r/r światowego handlu towarów i usług. Co prawda amerykańskie cła dotyczą przede wszystkim handlu towarami, jednak może to mieć pośredni wpływ także na spadek zamówień usług. Tygodnik Gospodarczy PIE 7 sierpnia 2025 r. 4o 5 proc. wzrósł handel usługami w I kw. 2025 r. o 4 pkt. proc. spadł r/r wzrost handlu usług w I kw. 2025 r. 65 proc. stanowił eksport usług z Ameryki Północnej i Europy w 2024 r.

Spadek tempa wzrostu dotyczył przede wszystkim Europy i Ameryki Północnej, dla których zanotowano wzrost na poziomie 3 proc. Są to regiony o największym udziale w eksporcie usług na świecie – zgodnie z danymi WTO w 2024 r. dostarczyły one łącznie 65 proc. usług (z czego 38 proc. przypadało na UE, a 19 proc. stanowił unijny eksport usług poza UE). Lepsza sytuacja była w Azji, gdzie wzrost utrzymał się na poziomie 9 proc., a udział tego regionu w światowym eksporcie usług w 2024 r. wynosił 25 proc. Analizując wzrost wartości eksportu usług r/r od stycznia do maja, największy wzrost zaobserwowaliśmy w Chinach (o 13 proc. – wartość liczona od stycznia do czerwca), Indiach (o 12 proc.) i Japonii (o 11 proc.). W Europie liderami wzrostu były Rumunia (12 proc.) i Litwa (11 proc.), a eksport usług z Polski wzrósł o 6 proc.

Dynamika wzrostu eksportu usług zmalała praktycznie we wszystkich kategoriach usług, z wyjątkiem usług transportowych i usług związanych z przetwórstwem (m.in. naprawą). Spadek nastąpił w usługach budowlanych (jednak w 2024 r. stanowiły one jedynie 1,4 proc. eksportu usług, więc nie miały dużego znaczenia dla ogółu tego rodzaju eksportu). Najważniejszymi w 2024 r. usługami świadczonymi międzynarodowo były: pozostałe usługi biznesowe (24 proc.), podróże zagraniczne (20 proc.), usługi transportowe (17 proc.) i usługi informatyczne (12 proc.). Najwyższe tempo wzrostu utrzymały w I kw. usługi informatyczne (spowolnienie z 13 proc. do 8 proc.), natomiast poza sektorem budowlanym najwyższy spadek tempa wzrostu dotknął sektora finansowego (spadek z 9 proc. do 3 proc.), na co mogła wpłynąć zmniejszona aktywność inwestycyjna oraz wahania kursów walut.

Katarzyna Sierocińska

Kolejowe przewozy towarowe w stagnacji mimo wzrostów w przewozach pasażerskich

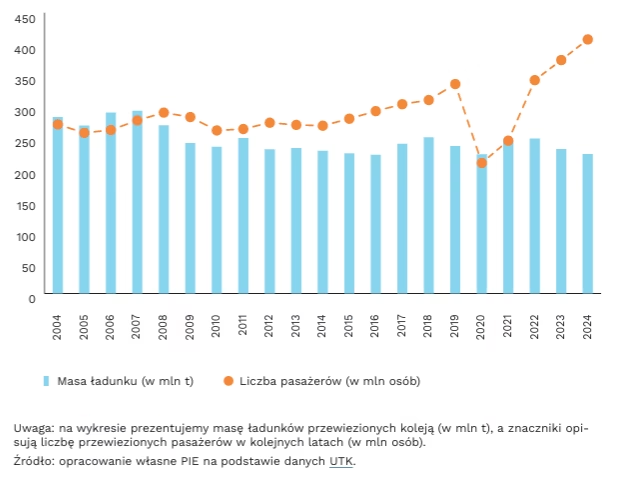

223,5 mln t towarów przewieziono koleją w Polsce w 2024 r., co stanowi spadek o 3,5 proc. r/r

70,7 proc. masy przewiezionych ładunków stanowiły produkty górnictwa i surowce energetyczne

W odróżnieniu od pasażerskich przewozów kolejowych, które notują rekordowe wyniki (407,5 mln przewiezionych pasażerów w 2024 r. przy wzroście o 8,8 proc. r/r, co stanowi najwyższy wynik w XXI w.), kolejowe przewozy towarowe w Polsce pozostają w stagnacji, z niewielkim trendem spadkowym. W 2024 r. w Polsce przewieziono koleją 223,5 mln t towarów, co oznacza spadek o 3,5 proc. względem roku poprzedniego. W tym samym okresie o 2,5 proc. zmniejszyła się także wartość pracy eksploatacyjnej (84,4 mln pociągokilometrów), a praca przewozowa zmalała o 5,4 proc., do poziomu 58,3 mld tonokilometrów. Spadek odnotowano również w średniej odległości przewozu 1 t ładunku – wyniosła ona 260,7 km, co oznacza spadek o 2 proc. r/r. Na tle innych państw Unii Europejskiej wartość pracy przewozowej w Polsce pozostaje jednak wysoka. Według Eurostatu, w 2023 r. w Polsce wykonano 60 mld tonokilometrów pracy przewozowej, przy 125 mld tonokilometrów w Niemczech i 29 mld tonokilometrów we Francji.

Ponad 70 proc. masy przewożonych towarów w 2024 r. w Polsce stanowiły produkty górnictwa i surowce energetyczne: węgiel kamienny i brunatny, koks, brykiety, ropa naftowa wraz z produktami jej rafinacji, gaz ziemny, rudy metali oraz inne produkty górnictwa i kopalnictwa. Ich udział w całkowitych przewozach towarowych jednak maleje: w 2024 r. wynosił 70,7 proc. według masy przewiezionych towarów i 66 proc. według wielkości pracy przewozowej, podczas gdy w 2021 r. wartości te wynosiły odpowiednio 74 proc. i 68,5 proc.

Jak wskazuje Urząd Transportu Kolejowego, na spadek masy przewiezionych towarów, utrzymanie wysokiej średniej odległości przewozu towarów koleją oraz zmianę struktury rodzajowej przewożonych produktów miał wpływ zakaz importu i eksportu do Rosji oraz tranzyt ładunków koleją do i z Ukrainy. Do innych czynników wpływających na wyniki osiągnięte przez towarowy transport kolejowy w Polsce można zaliczyć niską prędkość handlową pociągów towarowych (w 2024 r. wynosiła 20,5 km/h lub 30,7 km/h, w zależności od metody liczenia) oraz problemy z punktualnością i niezawodnością usług.

Polski rynek kolejowych przewozów towarowych cechuje się większym rozdrobnieniem oraz inną specyfiką niż rynek przewozów pasażerskich. W 2024 r. działalność prowadziło 118 przewoźników towarowych, z czego 94 wykazało przewóz ładunków. Dla porównania, w tym samym roku na rynku pasażerskich przewozów kolejowych (normalnotorowych) funkcjonowało 24 przewoźników. Kolejowy transport towarów ma w Polsce charakter komercyjny, podczas gdy przewozy pasażerskie funkcjonują w dużej mierze na podstawie umów o świadczenie usług publicznych. W 2024 r. 57,5 proc. przychodów przewoźników pasażerskich stanowiły dotacje. Przewozy pasażerskie realizowane w charakterze usługi publicznej odpowiadały w tym samym roku za 98 proc. liczby pasażerów, 91 proc. pracy przewozowej i 94 proc. pracy eksploatacyjnej (UTK).

Krzysztof Krawiec

AI zmienia plany zawodowe absolwentów

3/4 z ponad 7 tys. ankietowanych studentów z 9 krajów wyraziło obawę, że sztuczna inteligencja będzie miała negatywny wpływ na ich możliwości zatrudnienia

11 proc. absolwentów uczelni brytyjskich zdecydowało się na zmianę planów zawodowych ze względu na zagrożenie konkurencją ze strony sztucznej inteligencji

3,3 proc. i 4 proc. wynosiło ryzyko bezrobocia absolwentów odpowiednio studiów II stopnia i jednolitych studiów magisterskich po uzyskaniu dyplomu w Polsce w 2023 r.

Z kolejnych badań wynika, że dynamiczny rozwój sztucznej inteligencji wywołuje nie3/4 z ponad 7 tys. ankietowanych studentów z 9 krajów wyraziło obawę, że sztuczna inteligencja będzie miała negatywny wpływ na ich możliwości zatrudnienia 11 proc. absolwentów uczelni brytyjskich zdecydowało się na zmianę planów zawodowych ze względu na zagrożenie konkurencją ze strony sztucznej inteligencji 3,3 proc. i 4 proc. wynosiło ryzyko bezrobocia absolwentów odpowiednio studiów II stopnia i jednolitych studiów magisterskich po uzyskaniu dyplomu w Polsce w 2023 r. pokój wśród studentów i absolwentów wielu kierunków studiów, którzy obawiają się, że AI zmniejszy zapotrzebowanie na ich umiejętności i kompetencje. W sondażu przeprowadzonym w 2024 r. w 9 krajach1 przez firmę Yugo (globalnego operatora mieszkań studenckich) na próbie ponad 7 tys. studentów, aż ¾ ankietowanych wyraziło obawę, że sztuczna inteligencja będzie miała negatywny wpływ na ich możliwości zatrudnienia. Tylko niespełna połowa z nich (48 proc.) dostrzega w sztucznej inteligencji potencjał możliwości i ciekawych rozwiązań.

Obawy o trudności w znalezieniu pracy są z reguły większe w krajach, których gospodarki na większą skalę wykorzystują rozwiązania oparte na sztucznej inteligencji. 79 proc. studentów w Stanach Zjednoczonych i Wielkiej Brytanii, 78 proc. w Irlandii i 75 proc. w Portugalii wyraziło niepokój na tym tle. Tam, gdzie stosowanie AI nie jest jeszcze zaawansowane, ponad połowa studentów widzi w niej duży potencjał: 65 proc. w Australii, 62 proc. we Włoszech i 58 proc. w Polsce. Najwięcej postaw obojętnych wobec sztucznej inteligencji odnotowano w Niemczech – 47 proc.

Obawy studentów mają przełożenie na ich decyzje dotyczące kształtowania dalszej ścieżki rozwoju kompetencji. Badanie brytyjskiego doradcy zawodowego Prospects przeprowadzone na próbie ponad 4 tys. absolwentów w Wielkiej Brytanii dowodzi, że 11 proc. z nich zdecydowało się na zmianę planów zawodowych ze względu na zagrożenie konkurencją ze strony sztucznej inteligencji, a połowa z nich odczuwa niepewność dotyczącą 1 Australia, Hiszpania, Irlandia, Niemcy, Polska, Portugalia, Włochy, Stany Zjednoczone, Wielka Brytania. Tygodnik Gospodarczy PIE 7 sierpnia 2025 r. 7szans powodzenia na rynku pracy w przyszłości. Wśród kierunków studiów najczęściej wskazywanych jako zagrożone przez AI znalazły się programowanie, projektowanie graf iczne, analiza danych, prawo, sztuka filmowa i inne kierunki artystyczne.

Z danych Ogólnopolskiego Systemu Monitorowania Ekonomicznych Losów Absolwentów wynika, że ryzyko bezrobocia wśród osób wchodzących na rynek pracy w latach 2014-2021 systematycznie malało, ale w ostatnich latach zaczęło minimalnie wzrastać, co w warunkach niskiego bezrobocia może sygnalizować rosnące niedopasowanie kompetencji absolwentów szkół wyższych do potrzeb rynku pracy. W wielu zawodach wymagających specjalistycznych kompetencji pojawił się deficyt, co jest z pewnością skutkiem zmian demograficznych, ale także niedopasowania programów studiów do potrzeb rynku pracy. Niska adopcja AI w polskiej gospodarce oznacza, że absolwenci polskich uczelni na razie nie muszą się obawiać konkurencji ze strony nowoczesnych technologii, ale zaawansowana umiejętność ich wykorzystania może zwiększyć atrakcyjność kandydatów w oczach pracodawców.

Agnieszka Wincewicz-Price

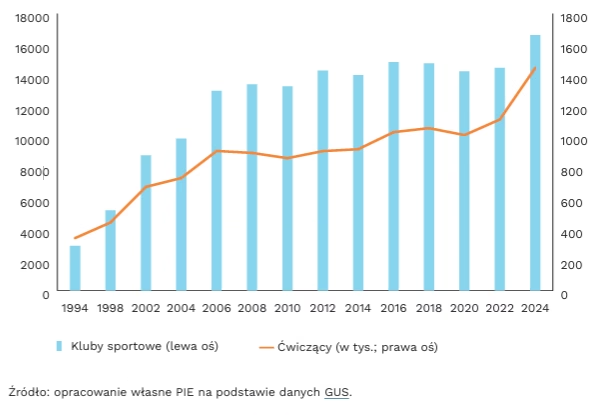

Rok 2024 w Polsce był rekordowy pod względem liczby klubów sportowych

1,447 mln osób ćwiczyło w 2024 r. w klubach sportowych w Polsce

0,48 proc. wynosił udział zatrudnienia w sporcie w całkowitej liczbie osób pracujących w Polsce w 2024 r.

o 15 proc. wzrosła liczba klubów sportowych w Polsce w latach 2022-2024

28 proc. osób ćwiczących w klubach sportowych w 2024 r. to kobiety

Według danych GUS w 2024 r. liczba klubów sportowych działających na terenie Polski wynosiła 16,6 tys. To więcej o 2,1 tys. klubów (tj. o 15 proc.) względem wcześniejszego odczytu z 2022 r.2. Wcześniej najwięcej klubów sportowych w Polsce było w 2016 r. – wtedy działało ich 14,9 tys. Najwięcej klubów działa na terenie województw mazowieckiego, wielkopolskiego, śląskiego oraz małopolskiego. Łącznie te cztery województwa odpowiadają za 40 proc. klubów sportowych w Polsce.

W 2024 r. w klubach sportowych ćwiczyło rekordowe 1,447 mln osób. To wzrost o 30 proc. w porównaniu z 2022 r. Liczba osób ćwiczących konsekwentnie rośnie w Polsce od 2012 r. (wtedy w klubach sportowych ćwiczyło 907 tys. osób). W tym kontekście ważny jest nie tylko sam poziom nominalny, ale również w odniesieniu do całkowitej populacji. Jak podaje GUS, w zeszłym roku w Polsce na 1000 mieszkańców ćwiczyło 39 osób. To zdecydowanie więcej niż w latach poprzednich. W 2022 r. wskaźnik ten wynosił 29 osób na 1000 mieszkańców, w 2018 r. 27 osób, a w 2020 r. 26 osób.

Od kilku lat widoczny jest wyraźny wzrost liczby kobiet wśród osób ćwiczących w klubach sportowych. Choć w 2024 r. kobiety stanowiły jedynie 28 proc. ogółu ćwiczących (odpowiada to 405 tys. osób) to jednocześnie ich liczba rośnie od kilku lat w szybszym tempie niż ma to miejsce w przypadku mężczyzn. Względem 2022 r. wzrost w 2024 r. wynosił 32 proc. (w grupie mężczyzn kształtował się na poziomie 29 proc.). Większa różnica w dynamice tych dwóch grup widoczna była w latach 2020-2022, kiedy liczba kobiet uprawiających sport w klubach wzrosła o 17 proc., co było wynikiem wyższym o 9 pkt. proc. względem mężczyzn.

Wzrostowi aktywności sportowej towarzyszy wzrost znaczenia branży sportowej na rynku pracy. W 2024 r. zatrudnienie w sporcie3 w Polsce wynosiło 0,48 proc. całkowitego zatrudnienia. To najwyższy wynik od 2011 r. – tj., odkąd Eurostat dostarcza tego typu dane dla państw UE. Wcześniej najwyższy odczyt – 0,45 proc. wszystkich zatrudnionych – miał miejsce w 2018 r. Wzrost zatrudnienia w sektorze po części widoczny jest również w danych GUS, według których liczebność kadry szkoleniowej klubów sportowych (m.in. trenerzy czy instruktorzy) w latach 2022-2024 zwiększyła się o 24 proc.

Jędrzej Lubasiński

AI wpływa na kondycję psychiczną użytkowników

ponad 1 mld użytkowników korzysta z dwóch największych amerykańskich chatbotów AI

Generatywna sztuczna inteligencja stała się nie tylko narzędziem wspierającym nas w pracy i nauce, ale również w życiu prywatnym i wielokrotnie jest towarzyszką do rozmów. Ten nowy typ relacji między człowiekiem a maszyną każe stawiać pytania o granice i potencjalne ryzyka, które wykraczają poza dotychczasowe rozważania nad oddziaływaniem technologii.

Osobiste interakcje ze sztuczną inteligencją mogą początkowo przynosić użytkownikom pozytywne skutki psychologiczne, np. zmniejszenie poczucia samotności, wynika z badania z udziałem badaczy z OpenAI i MIT. Analizę przeprowadzono na ponad 3 mln rozmów użytkowników z ChatemGPT. Dla zachowania prywatności treści rozmów w analizie również wykorzystano AI, które analizowało materiały bez udziału człowieka. Wydaje 3 Eurostat bierze pod uwagę pracę w podmiotach prowadzących działalność sportową (wg klasyfikacji NACE) oraz pracę w zawodach sportowych (wg klasyfikacji ISCO). Tygodnik Gospodarczy PIE 7 sierpnia 2025 r. 9się, że szczególnie chatboty głosowe o angażującym tonie generowanego głosu skuteczniej łagodzą poczucie samotności u użytkowników.

Autorzy badania wskazują natomiast na potencjalnie negatywne konsekwencje wykorzystania GenAI. Bardzo intensywne i długookresowe użytkowanie chatbotów AI do rozmów na tematy osobiste było łączone ze wzrostem poczucia samotności u użytkowników, wytwarzaniem się zależności emocjonalnej od AI oraz kompulsywnym wykorzystaniem AI, które wykazywało oznaki uzależnienia. Mechanizmy takie jak natychmiastowa gratyfikacja, adaptacyjny dialog i brak krytyki ze strony AI mają sprzyjać tworzeniu poczucia bliskości, co zdaniem autorów innego artykułu może stać się substytutem dla autentycznych więzi społecznych. Podkreślają oni, że personalizacja odpowiedzi oraz stała dostępność sztucznej inteligencji mogą prowadzić do tworzenia się pseudorelacji użytkowników z modelami AI.

Sposób interakcji z AI ma fundamentalne znaczenie. Chatboty z angażującym głosem wywoływały większą empatię i emocjonalne zaangażowanie u użytkowników niż te z głosem neutralnym czy tekstowe. Działo się tak, ponieważ warstwa wokalna skutecznie imitowała wzorce, które rozpoznajemy w rozmowach z innymi ludźmi. Ten efekt, choć poprawia jakość interakcji z modelem, może jednocześnie zwiększać ryzyko nadmiernego przywiązania. Mając to na uwadze, należy pamiętać, że modele AI nie są neutralne wobec użytkowników, a stanowią w dużej mierze produkty firm technologicznych, których celem jest pozyskiwanie i utrzymywanie klientów dla swoich produktów. Z tej perspektywy potencjał uzależniający, mimo negatywnych skutków społecznych, może być potencjalnie opłacalny dla firm stojących za modelami.

ChatGPT ma już niemal 700 mln użytkowników, a Gemini ok. 450 mln, co powinno skłaniać do refleksji zarówno dostawców technologii, jak i regulatorów, w zakresie projektowania i wdrażania nowych narzędzi, aby minimalizować potencjalne negatywne skutki społeczne. Unijny AI Act bierze ten problem pod uwagę i umożliwia zakazanie wykorzystania systemów AI, które m.in. wywołują szkody dla zdrowia psychicznego. Stanowi to mechanizm wywierania presji na dostawców technologii, aby ich produkty – przynajmniej w Unii Europejskiej – były bezpieczniejsze dla odbiorców.

Jakub Witczak