Tygodnik Gospodarczy 33/2023, 17 sierpnia 2023 r.

Opublikowano: 17/08/2023

Spis treści

Czy Polska ma szansę stać się europejskim liderem w branży gier komputerowych?

1,29 mld EUR wyniosły przychody polskiej branży gier w 2022 r.

97 proc. gier polskiej produkcji jest sprzedawane w ramach eksportu

1,47 mld osób na świecie będzie płaciło za różnego typu gry cyfrowe w 2023 r.

Według nowego raportu PARP w branży gier w Polsce pracuje 15 tys. osób, co stawia ją na trzecim miejscu w Europie (po Wielkiej Brytanii oraz Francji). Przychody w tym sektorze w 2022 r. wyniosły niemal 1,3 mld EUR, a łączne przychody branży w ostatnich pięciu latach wzrosły o ok. 250 proc. Nie zmienia to jednak faktu, że polską branżę gier pod względem przychodów wyprzedzają nie tylko Wielka Brytania oraz Francja, ale również Niemcy, Finlandia, Szwecja, a z dużym prawdopodobieństwem również Hiszpania oraz Turcja.

Raport PARP zawiera także wątek strukturalny dotyczący rozkładu dochodów. W 2022 r. było w Polsce 494 producentów i wydawców gier, jednak mniej niż jedna trzecia z nich zanotowała znaczące zyski. Wiąże się to m.in. z naturą rynku gier, zależnego od publikacji gry, której przygotowanie zajmuje kilka lat i jest przedsięwzięciem niepewnym. Nadal istotną cechą polskiej branży gier – po wyłączeniu największego gracza, czyli CDProjekt – jest jej systematyczny wzrost.

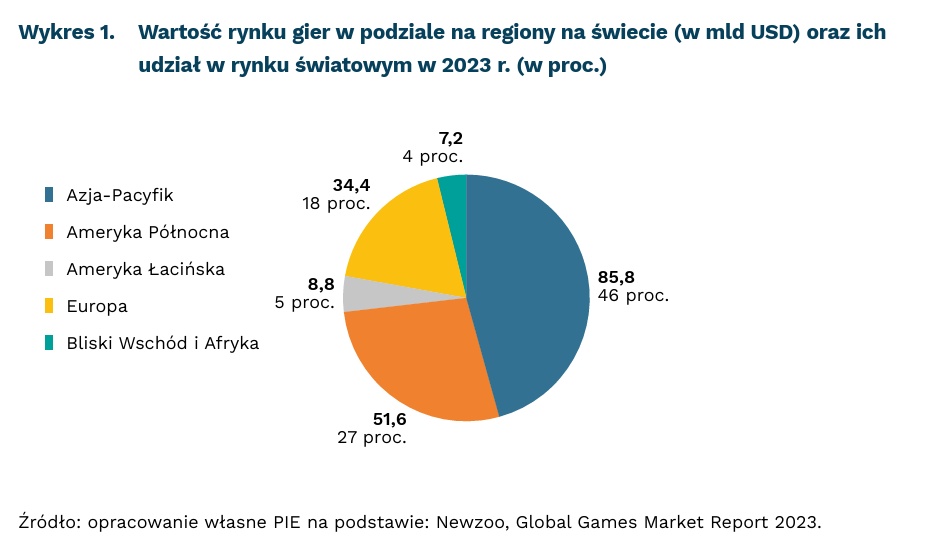

97 proc. produkcji polskiej branży gier jest eksportowana (PARP). Z kolei Raport firmy Newzoo prezentuje branżę gier w globalnej perspektywie. W 2023 r. liczba graczy na świecie ma osiągnąć prawie 3,4 mld, co oznacza wzrost o 6,3 proc. r/r[1]. Z kolei liczba osób płacących za gry ma wzrosnąć o 7,3 proc. r/r i osiągnąć w 2023 r. 1,47 mld. Największym rynkiem graczy jest region Azji i Pacyfiku (1,8 mld graczy), następnie Bliski Wschód oraz Afryka (574 mln), Europa (447 mln), Ameryka Południowa (335 mln) oraz Ameryka Północna (237 mln). W poszczególnych segmentach branży gier generujących największe przychody prym wiodą gry mobilne (prognozowane 92,6 mld USD w 2023 r., +0,8 proc. r/r), gry konsolowe (56,1 mld USD, +7,4 proc. r/r), gry komputerowe (37,1 mld USD, +1,6 proc. r/r oraz gry na przeglądarkach komputerowych, w ramach usług chmurowych (1,9 mld USD, -16,9 proc. r/r).

Branża gier w Polsce od lat notuje systematyczny wzrost przychodów. Jej eksportowy charakter oraz trendy na świecie pozwalają z nadzieją patrzeć na jej rozwój. Polska branża gier zajmuje czołowe miejsce Europie, chociaż w większym stopniu zawdzięcza to liczbie zatrudnionych niż wielkości generowanych przychodów. To z kolei pokazuje, że wciąż jest jeszcze dużo do zrobienia w celu przełożenia włożonej pracy na wyniki finansowe.

Generowany wzrost przychodów w ostatnich latach daje jednak nadzieję na dalsze wzrosty w kolejnych. Świadczą o tym również cechy charakterystyczne polskiego sektora, m.in. tłumaczenie gier na inne języki. Według raportu PARP ponad 65 proc. gier produkowanych w Polsce jest tłumaczonych na więcej niż dwa języki, w porównaniu do zaledwie 29 proc. gier powstałych poza Polską. Rosnąca liczba graczy na świecie oraz osób płacących za gry są, wobec wybitnie eksportowego charakteru branży w Polsce, kolejnym elementem dającym pozytywne widoki na przyszłość. Jest to duża szansa nie tylko na poprawę wyniku ekonomicznego, ale również promowanie polskiej kultury (dziś nierzadko widoczne w polskich produkcjach).

- Gracz w raporcie został zdefiniowany jako osoba, która grała w (cyfrową) grę na komputerze, konsoli, urządzeniu mobilnym lub w ramach usług w chmurze w minionych 6 miesiącach.

Filip Leśniewicz

Centra handlowe w Polsce – rozwój czy stagnacja?

617 wyniosła liczba centrów handlowych w I kwartale 2023 r.

12,79 mln m2 wynosi łączna powierzchnia najmu GLA centrów handlowych

341 m2 na 1000 mieszkańców wyniósł poziom nasycenia powierzchnią centrów handlowych w Polsce na koniec 2022 r.

W I kwartale 2023 r. funkcjonowało w Polsce 617 centrów handlowych, których łączna powierzchnia najmu GLA (Gross Leasable Area) wynosi 12,79 mln m2 – wynika z raportu kwartalnego Colliers. Znacząco oddziałują one na gospodarkę regionu, stanowiąc istotne źródło dochodu dla gmin, w których są zlokalizowane. Centra handlowe wpływają też na lokalny rynek pracy. Mieszkańcy miejscowości oraz jej okolic, w której taki obiekt funkcjonuje, mogą znaleźć w nim zatrudnienie, a firmy budowlane – realizować nowe inwestycje i obsługiwać już istniejące centra.

Nasycenie powierzchnią centrów handlowych dla całej Polski na koniec 2022 r. osiągnęło poziom 341 m2 na 1000 mieszkańców, przy czym dla miast z centrami handlowymi było istotnie wyższe – 674 m2. Z raportu PRCH Retail Research Forum (PRCH) wynika, że udział największych aglomeracji, według lokalizacji centrów handlowych, zmniejszył się z 69 proc. w 2005 r. do 54 proc. w 2022 r. Natomiast udział miast poniżej 100 tys. mieszkańców wzrósł z 7 proc. do 11 proc.

Średni współczynnik pustostanów w centrach handlowych w ośmiu największych polskich aglomeracjach wyniósł na koniec sierpnia 2022 r. 4,7 proc. (wobec 5,3 proc. w poprzednim roku). Oznacza to, że centra handlowe miały ok. 306 tys. m² GLA dostępnej na wynajem. Najwięcej dostępnej powierzchni było na rynku warszawskim (ok. 75 tys. m²) oraz poznańskim (ok. 68 tys. m²). Jednocześnie PRCH podaje, że w budowie z terminem otwarcia w 2023 r. pozostaje ponad 275 tys. m2 nowoczesnej powierzchni handlowej, z czego aż 70 proc. jest realizowane w mniejszych miastach – poniżej 100 tys. mieszkańców. Wynika to ze znaczącego wzrostu konkurencji w największych miastach, zniechęcającej inwestorów do podejmowania kolejnych projektów, a także wzrostu oczekiwań konsumentów mniejszych miejscowości.

Przez najbliższe lata centra handlowe będą zmuszone redefiniować swoją pozycję na rynku w związku z konkurowaniem z mniejszymi formatami, np. dynamicznie rozwijającymi się convenience stores. Odpowiedzią na starzejące się budynki będą przebudowy i modernizacje w kierunku zastosowania nowoczesnych technologii i przyjaznych rozwiązań energetycznych, przynoszących oszczędności kosztów utrzymania centrów handlowych. Nowe i modernizowane centra handlowe staną się wielofunkcyjne. Będą oferować nie tylko możliwość kompleksowych zakupów, ale w coraz szerszym zakresie zaspokajanie nowych potrzeb (np. estetycznych, rekreacyjnych, edukacyjnych).

Biorąc pod uwagę rosnące koszty utrzymania centrów handlowych, część deweloperów prawdopodobnie będzie się decydować na przeznaczenie nieruchomości na cele inne niż handlowe. Dzieje się tak najczęściej, gdy wartość gruntu przewyższa wartość budynków handlowych na nim ulokowanych. Przykładem takich działań jest już powstające osiedle Rytm w Warszawie na Kabatach, a w Łodzi osiedle Zenit, w miejscu dawnych budynków handlowych.

Urszula Kłosiewicz-Górecka, Aleksandra Wejt-Knyżewska

Akceptacja płacenia pod stołem zależy od wieku

43 proc. respondentów w wieku 18-24 lata wolałoby otrzymywać część wynagrodzenia pod stołem po to, by „na rękę” zarabiać więcej

13 proc. wynosi ten odsetek wśród osób w wieku 55 lat i więcej

W Polsce jest stosunkowo duże przyzwolenie społeczne na płacenie pod stołem. Jak prezentujemy w raporcie, w naszym badaniu respondenci zostali zapytani, czy woleliby mieć oficjalną umowę na 3000 PLN netto, czy dostawać wyższe wynagrodzenie, ale jedynie częściowo wpisane w umowę. Respondenci byli podzieleni na dwie grupy. W jednej z nich prywatna korzyść z otrzymywania części wynagrodzenia pod stołem wynosiłaby 100 PLN, w drugiej – 500 PLN. W tej pierwszej 20 proc. osób wolałoby część wynagrodzenia otrzymywać nieoficjalnie, w drugiej – 27 proc. Ogółem, tę niezgodną z prawem procedurę hipotetycznie akceptowałoby 24 proc. Polaków.

Postawa wobec płacenia pod stołem jest dość silnie zależna od wieku. Wśród najmłodszych respondentów, w wieku 18-24 lata, odsetek akceptujących ten proceder był największy (43 proc.). Dla grupy 25-34 lata wyniósł 35 proc., a dla osób z przedziałów 35-44 i 45-54 lata – 25 proc. Najrzadziej płaceniem pod stołem byli hipotetycznie zainteresowani najstarsi respondenci, w wieku 55 lat i więcej – twierdzącą odpowiedź wskazało 13 proc. z nich.

Nieco odmienne w zależności od wieku były też powody niechęci wobec płacenia pod stołem. W kolejnym pytaniu, zadanym jedynie osobom niezainteresowanym wypłatami w kopercie, deklarowanym głównym powodem we wszystkich grupach wiekowych najczęściej było zmniejszenie emerytury i innych świadczeń. Jednak odpowiedź ta stosunkowo częściej była wskazywana przez osoby starsze niż młodsze (59 proc. wśród osób w wieku 55 lat i więcej; 42 proc wśród osób poniżej 35 lat). Wśród osób młodszych, w przedziale wiekowym 18-34 lata, relatywnie częściej była wskazywana obawa o rzetelność wypłat (29 proc. wskazań wobec 10 proc. wśród najstarszej grupy wiekowej).

Wyniki te są spójne z perspektywą myślenia o krótkoterminowym bilansie zysków i strat. Dla osób starszych wizja emerytury jest dużo bliższa niż dla pozostałych (lub nawet już ją pobierają – naszego badania nie ograniczaliśmy wyłącznie do pracowników). I to oni są grupą, która najrzadziej byłaby chętna do zaniżenia faktycznego wynagrodzenia w umowie o pracę, bo w konsekwencji obniżyłoby to wysokość ich emerytury. A dla osób młodszych w większym stopniu liczy się wysokość wypłaty „na rękę”. Wśród tych z nich, którzy woleliby mieć całość wynagrodzenia wpisaną w umowę ze względu na zmniejszenie świadczeń społecznych, najpewniej w większym stopniu wpływ na tę decyzję ma niższa wysokość podstawy wynagrodzenia pod kątem ubezpieczenia chorobowego – od tego bowiem zależy wysokość świadczenia, np. podczas choroby własnej lub dziecka albo urlopu macierzyńskiego lub rodzicielskiego. Ponieważ wypłata nieewidencjonowanej części wynagrodzenia nie jest w żaden sposób zewnętrznie kontrolowana, wśród osób młodszych częściej powodem jest obawa o rzetelność wypłat.

Aneta Kiełczewska

Spadek emisji z elektrowni nadrabia częściowo przemysł

57 proc. wynosi udział elektrowni zawodowych w Polsce w emisjach wśród sektorów objętych EU ETS

30 proc. wyniósł spadek emisji związanych ze spalaniem paliw w polskiej gospodarce w ostatnich trzech dekadach

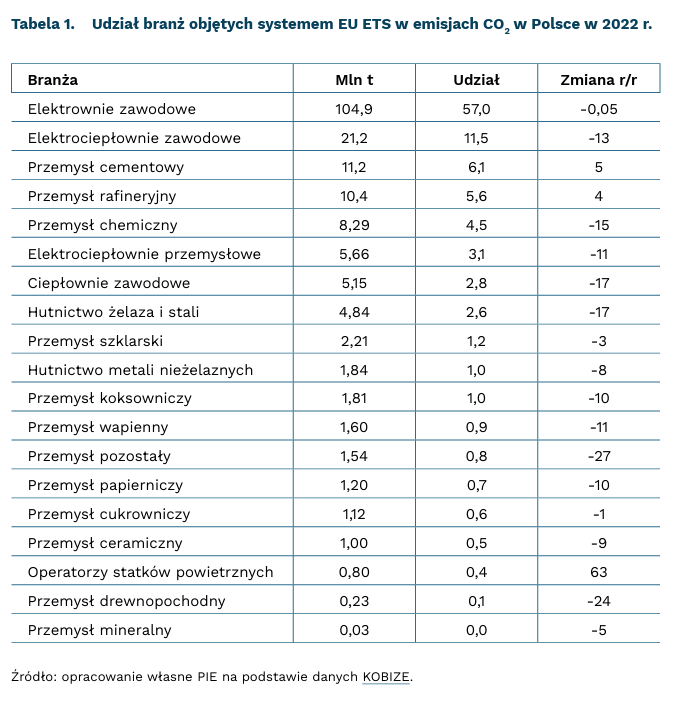

Jak podaje Krajowy Ośrodek Bilansowania i Zarządzania Emisjami (KOBIZE), emisje z sektorów objętych systemem EU ETS w Polsce w 2022 r. wyniosły 185 mln t CO2 . Jest to spadek o 4 proc. w stosunku do roku poprzedniego i o 7 proc. w porównaniu do 2021 r. Za największą część emisji odpowiadają elektrownie (57 proc. i 104,9 mln t) i elektrociepłownie zawodowe (11,5 proc. i 21,2 mln t). Spośród gałęzi przemysłu objętych EU ETS najwięcej emituje przemysł cementowy, tj. 6 proc. i 11,2 mln t, rafineryjny 5,6 proc. i 10,4 mln t oraz chemiczny 4,5 proc. i 8,3 mln t. Wysoko jest również przemysł hutnictwa żelaza i stali z udziałem 2,6 proc. i wolumenem emisji na poziomie 4,8 mln t. Razem z branżą chemiczną są to najbardziej energochłonne branże ujęte w EU ETS. Poza tym systemem wyżej niż chemiczna jest branża spożywcza i tytoniowa.

W 1988 r. spalanie paliw wiązało się w Polsce z emisją rzędu 439 mln t CO2 w porównaniu do 306 mln t CO2 w 2021 r. Elektrownie i elektrociepłownie zawodowe emitowały 248 mln t CO2 , tj. prawie dwukrotnie więcej niż obecnie. Część z tych emisji nadrobił przemysł. Przemysł chemiczny blisko 35 lat temu emitował 4,3 mln t, tj. prawie 2 razy mniej, a hutnictwo żelaza i stali 2,1 mln t i ponad 2 razy mniej. Cementownie nie są ujęte w bazie danych EEA (Europejska Agencja Środowiskowa).

W kategorii energia, która obejmuje produkcję energii elektrycznej, ciepła i paliw, przemysł i transport, a także sektor związany z produkcją energii w gospodarstwach domowych, instytucjach, usługach i rolnictwie wyemitowały 310 mln t CO2 w 2021 r. wobec 443 mln t CO2 w 1988 r. W tej ostatniej grupie sektora emisje z gospodarstw domowych, instytucji, usług i rolnictwa w omawianym okresie spadły ponad 2-krotnie – najwięcej w instytucjach i usługach; natomiast w samym rolnictwie wzrosły o ok. 1/5. Ogólny spadek emisji związanych ze spalaniem paliw zawdzięczamy sektorowi wytwarzania energii.

Maciej Miniszewski

Spadek potencjału gospodarczego Słowacji

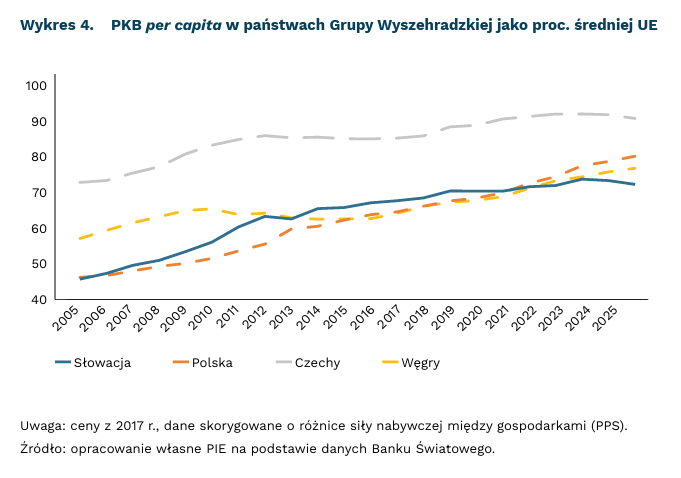

72,5 proc. wyniósł poziom PKB per capita Słowacji w stosunku do średniej unijnej w 2022 r.

15 proc. wyniósł wzrost wartości przemysłu od 2015 r.

Pandemia przerwała stabilny rozwój gospodarki słowackiej. Od 2020 r. wysokość PKB przypadająca na mieszkańca jest wyraźnie niższa niż w Polsce i na Węgrzech. Dużym wyzwaniem dla Słowacji będzie ponowne przyśpieszenie tempa wzrostu – analitycy rysują słabsze perspektywy wzrostu PKB czy inwestycji na tle regionu.

Słowacka gospodarka spowolniła. Łączny wzrost PKB od IV kwartale 2019 r. wyniósł 3 proc. To zdecydowanie mniej niż w Polsce, państwach bałtyckich czy na Węgrzech. Dlatego począwszy od 2020 r. średni poziom dochodów przypadających na mieszkańca spadł z 74 proc. do 72,5 proc. średniej unijnej. Szanse na szybkie odwrócenie trendu są małe. Prognozy analityków ankietowanych przez Focus Economics wskazują, że wzrost gospodarczy Słowacji będzie wolniejszy niż Polski – o ile w tym roku ma oscylować wokół 1,1 proc., to w kolejnych latach PKB zwiększy się o 2,0-2,6 proc. W przypadku Węgier czy Polski konsensus prognoz zakłada zdolność do wzrostu w granicach 3,0-3,5 proc. do 2026 r.

Jedną z przyczyn spowolnienia jest słabszy wzrost przemysłu na tle regionu. Eurostat wskazuje, że od 2015 r. przemysł na Słowacji powiększył się o 15 proc. W przypadku pozostałych państw Grupy Wyszehradzkiej wartości przekraczają 20 proc., a w Polsce sięgają nawet 50 proc. Dane słowackiego urzędu statystycznego wskazują, że główną przyczyną jest zamykanie produkcji elektroniki oraz zapaść sektorów energochłonnych, np. chemicznego czy przetwórstwa ropy. Znacznie wolniej na tle sąsiadów rozwija się też sektor motoryzacyjny – to m.in. efekt braku inwestycji w produkcję komponentów do aut elektromobilnych. O ile w Polsce czy na Węgrzech rozwija się produkcja baterii litowo-jonowych, to Słowacji nie udało się przyciągnąć takich inwestycji.

Słabość przemysłu wynika z braku przyciągania inwestycji. OECD wskazuje, że w 2020 r. obserwowaliśmy wyraźny odpływ kapitału ze Słowacji. Wolumen inwestycji zagranicznych obniżył się o ok. 2,3 proc. PKB tego kraju. W 2021 r. nastąpił zastój, dopiero w 2022 r. inwestycje zagraniczne sięgały 2 proc. PKB. To jednak niewiele na tle regionu – w Czechach systematycznie przekracza on 3 proc. PKB, w Polsce i na Węgrzech wyniki były wyższe niż 4 proc. Analitycy ankietowani przez Consensus Economics wskazują, że słabe wyniki utrzymają się przez najbliższe 2 lata. Napływ inwestycji ma oscylować blisko 1 proc. PKB, mimo że Słowację w znacznie mniejszym stopniu dotykają niedobory pracowników niż w pozostałych państwach Grupy Wyszehradzkiej. Stopa bezrobocia w tym kraju przekracza 5 proc., podczas gdy w Czechach i Polsce to 2,7 proc.

Jakub Rybacki

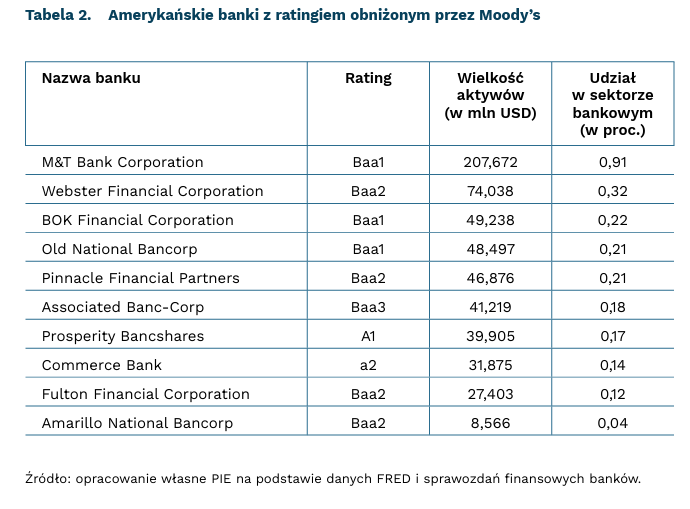

Kryzys banków regionalnych w USA narasta

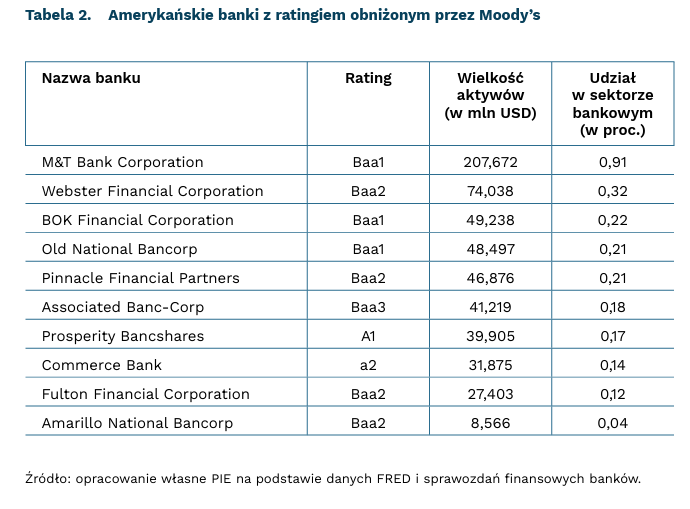

10 amerykańskich banków z obniżonym ratingiem Moody’s

17 proc. wyniósł spadek indeksu NASDAQ Bank od stycznia tego roku

Moody’s obniżył ratingi 10 regionalnych banków o jeden stopień i umieścił sześć gigantów bankowych w recenzji pod kątem potencjalnych obniżek. Spadek ratingów dotyczy małych podmiotów – sytuacja większych graczy nadal jest stabilna.

Rewizja ratingów dotyczy banków regionalnych. Wspomniane 10 banków posiada łącznie aktywa odpowiadające 2,5 proc. wartości środków zgromadzonych w sektorze finansowym. Każdy z banków ma dalej rating inwestycyjny. Agencja Moody’s zwraca uwagę, że problemy widoczne w I kwartale wciąż nie zostały wyeliminowane. Głównym zagrożeniem jest ryzyko bankructwa mniejszych podmiotów oraz problemy z wypłacalnością sektora nieruchomości komercyjnych (CRE). Deweloperzy działający w tej branży mogą mieć trudności ze spłatą zadłużenia z uwagi na wysokie stopy procentowe i strukturalne zmiany na rynku nieruchomości, np. więcej pracy zdalnej ogranicza popyt na biurowce. Dlatego spadają ceny takich nieruchomości – analitycy firmy konsultingowej Greenfield wskazują, że obniżka sięga 12 proc. r/r., mimo wysokiej inflacji. Dla banków oprócz większego ryzyka oznacza to także spadek wartości zabezpieczenia.

Decyzja Moody’s spowodowała spadek indeksów giełdowych banków. Bezpośrednio po ogłoszeniu wycena M&T Bank spadła o 1,5 proc., Truist Financial – o 1,8 proc. Łącznie wycena amerykańskiego indeksu NASDAQ Bank spadła od stycznia o 17 proc. Równocześnie część banków przeżywa dużo większe załamanie. Największe spadki przekraczają 60 proc. wyceny ze stycznia – to problem m.in. HomeStreet, PacWest oraz przejętego przez JP Morgan Republic First Bancorp. Warto jednak zauważyć, że sytuacja w tych podmiotach uległa niewielkiej zmianie.Sprawozdania finansowe z II kwartału wskazują na niewielkie straty w 2 spośród 3 banków najczęściej wymienianych jako zagrożone. Również niewielki spadek następował w przypadku ich depozytów. Kwartalne dane pokazują, że dwa większe banki zdołały zwiększyć wartość współczynników kapitałowych. Mankamentem jest lekki wzrost niepracujących kredytów.

Amerykańskie banki wciąż korzystają z finansowania rządowego i programów Fed, które okazały się kluczowe dla wsparcia sektora po upadku Silicon Valley Bank prawie cztery miesiące temu. Jednym ze źródeł finansowania jest 11 regionalnych pożyczkodawców hurtowych działających jako Federal Home Loan Banks (FHLB). Na koniec czerwca amerykańskie banki i spółdzielcze kasy oszczędnościowo-kredytowe pożyczyły 880 mln USD od instytucji specjalizujących się w finansowaniu banków. To spadek z ponad 1000 mln USD na koniec I kwartału, w którym pożyczki FHLB osiągnęły rekordowy poziom. Kwota pożyczek wzrosła o ponad 150 proc. w porównaniu z końcem 2021 r.

Mateusz Mierzejewski

Pucz w Nigrze zagraża wpływom europejskim w Sahelu

Przeprowadzony w dniach 26-28 lipca 2023 r. pucz wojskowy w Nigrze przyczynił się do dalszej destabilizacji Sahelu (obszar geograficzny na południu Sahary w Afryce). Unia Europejska od wielu lat była aktywnie zaangażowana we wsparcie regionu oraz podejmowała próby jego stabilizacji. Działaniami tymi były objęte szczególnie Burkina Faso, Czad, Mali, Mauretania oraz Niger. Utworzono grupę państw G5 Sahel, która jako jeden ze swoich celów wskazuje zapewnienie stabilności oraz bezpieczeństwa regionu we współpracy z Europą. Na chwilę obecną, cztery z wymienionych powyżej państw znalazły się pod rządami wojskowymi. Destabilizacja Sahelu stanowi zagrożenie dla współpracy gospodarczej z Europą.

Szczególnie zagrożone są interesy Francji, która posiadała wcześniej na tym obszarze kolonie. Antyfrancuskie nastroje obserwowane w trakcie puczu w Nigrze mogą negatywnie wpłynąć na wzajemną wymianę handlową. Ma to znaczenie zwłaszcza w kontekście głównego nigeryjskiego towaru eksportowego – uranu. W 2022 r., wartość rudy uranu wysłanej za granicę wyniosła 156 995 tys. USD, co stanowiło 35,2 proc. całkowitego eksportu Nigru. W latach 2012-2022 Niger był drugim największym dostawcą uranu do Francji, w której wykorzystuje się go w elektrowniach atomowych, stanowiących źródło 70 proc. energii elektrycznej. Uran z Nigru odpowiada za 20 proc. francuskiego zapotrzebowania na ten surowiec.

Pozostałymi dwoma głównymi eksporterami uranu do Francji są Kazachstan oraz Uzbekistan (odpowiednio 27 proc. i 19 proc.) – kraje, które potencjalnie mogą służyć Rosji do unikania zachodnich sankcji. Dodatkowo rosyjska spółka Rosatom jest zaangażowana w wydobycie surowców naturalnych w obu krajach. Problemy w Afryce mogą więc potencjalnie wzmocnić pozycję Rosji. Także w obszarze bezpośrednich inwestycji zagranicznych, Niger był do tej pory ważnym partnerem Francji, przyciągającym 60 proc. wszystkich francuskich inwestycji w regionie Afryki Zachodniej.

Przewrót wojskowy ma wpływ nie tylko na francuską aktywność w regionie. Kilka dni wcześniej prezydent Nigru Mohamed Bazoum spotkał się z chińskim ambasadorem, by uzgodnić budowę parku przemysłowego w stolicy Niamey. Z kolei spółka The China Gezhouaba Group Co Ltd była zmuszona zaprzestać budowy zapory hydroelektrycznej. Wspólnota Gospodarcza Państw Afryki Zachodniej (ECOWAS), która cieszy się poparciem UE i Chin, zapowiedziała interwencję militarną w Nigrze, co z kolei spotkało się z rosyjskim sprzeciwem.

Rafał Ilnicki