Tygodnik Gospodarczy 33/2024, 14 sierpnia 2024

Opublikowano: 14/08/2024

Spis treści

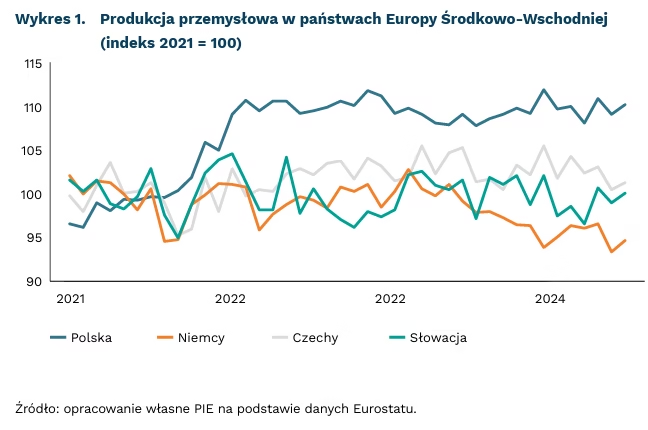

Słabe wyniki gospodarki niemieckiej uderzają w produkcję w Europie Środkowo-Wschodniej

1,4 proc. wynosił wzrost produkcji przemysłowej w Niemczech w czerwcu 2024 r. (m/m, SA)

0,1 proc. wynosi konsensus prognoz dla wzrostu PKB Niemiec w 2024 r.

Poprawa wyników niemieckiego przemysłu w czerwcu 2024 r. Produkcja wzrosła o 1,4 proc. m/m – to pozytywne zaskoczenie, po tym jak w maju aktywność spadła o 3,1 proc. Głównym powodem była branża motoryzacyjna, która odnotowała wzrost o 7,5 proc. m/m. Pomógł także sektor energetyczny, w którym aktywność powiększyła się o 2,9 proc. Niemniej w skali roku wyniki są wciąż słabsze o około 4 proc. Co więcej, silny wzrost produkcji jest raczej krótkotrwały i nie stanowi zapowiedzi trendu odbicia. Niemieckie firmy wciąż borykają się z mniejszym popytem z Azji, wysokimi cenami energii oraz zaostrzonymi warunkami finansowania. Wyniki badań koniunktury sugerują kurczenie się aktywności – wskaźnik PMI dla przemysłu spadł w lipcu do 43,2, a oceny produkcji osiągnęły poziom 42,5 (to najniższe poziomy poza okresem początku pandemii).

Perspektywy pozostają słabe. Analitycy sugerują, że wzrost niemieckiego PKB w 2024 r. wyniesie około 0,1 proc., co oznacza stagnację w gospodarce. W II kwartale niemiecka gospodarka skurczyła się o 0,1 proc. r/r, po wyłączeniu zmian kalendarzowych. Na ten wynik wpłynęło m.in. osłabienie inwestycji w budownictwie oraz w maszyny i urządzenia – ich łączny wolumen skurczył się o około 1,1 proc. Wydatki gospodarstw domowych także rosły w niewielkim tempie (0,3 proc.). Prognozy wskazują na lekką poprawę w końcówce roku – w IV kwartale PKB, napędzane przez konsumpcję gospodarstw domowych, wzrośnie o 0,8 proc.

Słabe dane rzutują na kondycję sąsiadów Polski. W czerwcu 2024 r. produkcja przemysłowa w Czechach zmalała o 3,4 proc. r/r, a na Słowacji o 2,4 proc. r/r. Osłabienie jest związane z branżami typowo eksportowymi, które są silnie powiązane z Niemcami. W Czechach osłabienie jest związane z motoryzacją oraz sektorem maszynowym. Produkcja zmalała tam o 7,3 proc. i 10,5 proc. r/r. Podobne problemy dotyczą Słowacji – spadki w sektorze maszynowym sięgają 20,5 proc. r/r, metalurgicznym o 9 proc. i motoryzacyjnym o 3,5 proc. r/r.

Problemy dotykają rodzimy przemysł w niewielkim stopniu. Dane Eurostatu wskazują, że w czerwcu 2024 r. wielkość przemysłu wzrosła o 1 proc. r/r, po wyłączeniu czynników kalendarzowych. To kontynuacja tendencji widocznych od 2021 r. – kiedy produkcja wzrosła łącznie o ok. 10 pkt. mocniej niż w pozostałych państwach regionu. Polska stała się m.in. ważnym producentem baterii do samochodów elektrycznych, solidne wzrosty widzimy też w produkcji sprzętu transportowego np. dla kolei.

Kamil Dąbek

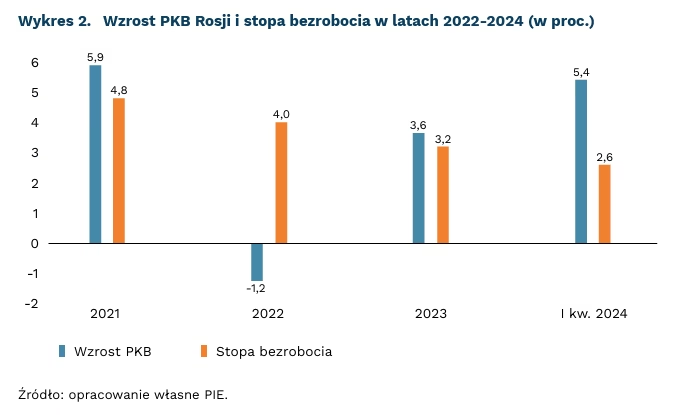

Niestabilna sytuacja gospodarcza w Rosji

5,4 proc. wynosił wzrost PKB Rosji w I kwartale 2024 r.

9,1 proc. wynosił wskaźnik inflacji w lipcu 2024 r.

18 proc. wynosi główna stopa procentowa Banku Rosji

Inwazja na Ukrainę mocno zwiększyła niestabilność rosyjskiej gospodarki. Oficjalne odczyty PKB wskazują na imponujący wzrost w I kwartale 2024 r. (5,4 proc.). Rosyjski bank centralny przewiduje, że w całym 2024 r. wzrost PKB sięgnie 3,5-4 proc. Ten wzrost Rosja zawdzięcza olbrzymim wydatkom wojennym, które pochłaniają co najmniej 40 proc. wydatków budżetu państwa. Sztucznie napompowane obecnymi kosztami wojennymi PKB ulegnie prawdopodobnie stagnacji w kolejnych latach. Większość szacunków stanowi, że wzrost w latach 2025 i 2026 będzie wynosił ok. 1 proc. Ze względu na zasoby zgromadzone w czasach prosperity surowcowej, Rosja wciąż będzie miała możliwość kierowania dużych wydatków na cele wojenne.

Nierównowaga gospodarki powoduje powracający wzrost inflacji. Rosyjski indeks CPI wzrósł w lipcu do 9,1 proc., a alternatywne miary sugerują, że realna inflacja może być większa od oficjalnej. Głównym czynnikiem proinflacyjnym są rosnące ceny usług, które rosną szybciej ze względu na powiązanie z kosztami pracy. Obawy o przyspieszenie wzrostu cen towarów i usług konsumenckich oraz utrzymujące się wysokie oczekiwania inflacyjne gospodarstw domowych i firm skłoniły rosyjski bank centralny do podjęcia decyzji o znaczącej podwyżce głównej stopy procentowej z 16 do 18 proc. Ze względu na wydatki wojenne Moskwa przeznacza także mniej zasobów finansowych i produkcyjnych na zaspokojenie potrzeb społecznych, co powoduje narastającą nierównowagę gospodarczą. W ciągu najbliższych trzech lat wydatki na ochronę zdrowia i oświatę będą zmniejszane. Władze wycofały się także z części programów dopłat do kredytów hipotecznych, co natychmiast spowodowało zmniejszenie sprzedaży mieszkań w Moskwie o 40 proc.

Wzrost cen jest także wywołany kłopotami z importem z powodu ograniczeń nałożonych przez Zachód. Sankcje na rosyjski system finansowy i obawa przed sankcjami wtórnymi powodują rosnące problemy z płatnościami i znalezieniem dostawców. Przykładowo import z Turcji w pierwszych pięciu miesiącach br. w porównaniu analogicznym okresem 2023 r. spadł o 28 proc. Obchodzenie sankcji, szukanie pośredników czy alternatywnych dostawców wiąże się także z dodatkowymi kosztami dla rosyjskich odbiorców.

Wyraźnym problemem na rosyjskim rynku pracy jest niedobór pracowników. Mobilizacja do armii rezerwistów spowodowała odejście z pracy około 1 mln mężczyzn w wieku produkcyjnym. Na początku 2022 r., tuż przed inwazją na Ukrainę, stopa bezrobocia w Rosji przekraczała 4 proc., obecnie spadła do 2,4 proc. Jest to wynik najmniejszy od upadku ZSRR, powoduje jednak brak rąk do pracy – liczba bezrobotnych jest znacznie mniejsza od liczby wakatów zgłoszonych w urzędach pracy. Wojna sprawiła także, że zmniejszeniu uległa migracja do Rosji, która jest obecnie najniższa od 10 lat.

Brak pracowników sprawia, że znacznie przyspieszył wzrost płac. Znaczące podwyżki płac zaobserwowano w branżach związanych z wysiłkiem wojennym, co pogłębia problemy związane z brakiem pracowników w pozostałych sektorach gospodarki. Ponadto narastający kryzys demograficzny narusza perspektywy wzrostu gospodarczego.

Jan Strzelecki

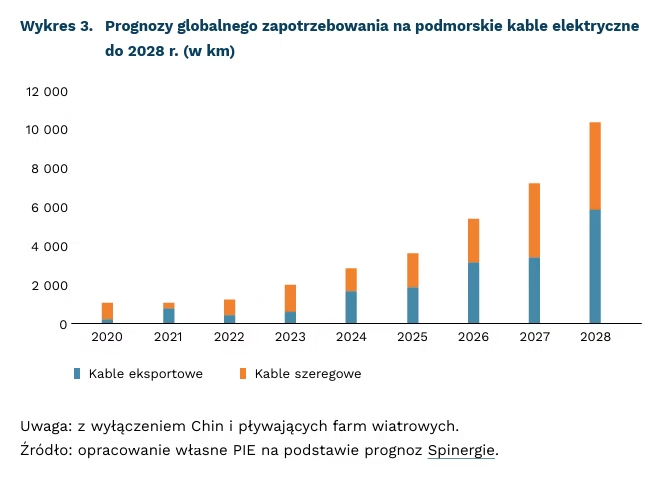

Rozwój morskiej energetyki wiatrowej zwiększa zapotrzebowanie na podwodne kable elektryczne

9,5-krotnie wzrośnie globalny popyt na podmorskie kable elektryczne w latach 2020-2028

6,1 GW może wynieść moc zainstalowana polskich wiatraków na morzu do 2030 r.

5,4 mld USD wyniosła w 2023 r. wartość polskiego eksportu miedzi i produktów pochodnych, które stanowią główny materiał do produkcji kabli podmorskich

Rozwój morskiej energetyki wiatrowej sprawia, że wykładniczo rośnie popyt na podmorskie kable elektryczne. Wiatraki na morzu mają być jednym z głównych filarów dekarbonizacji elektroenergetyki – do 2030 r. moc zainstalowana morskiej energetyki wiatrowej może wynieść 6,1 GW w Polsce i nawet 111 GW w całej Unii Europejskiej. Ze względu na dynamiczny wzrost tego typu inwestycji, podmorskie kable, potrzebne do przesyłu energii z morskich farm wiatrowych na ląd, stały się jednym z wąskich gardeł europejskiego łańcucha dostaw. W Europie produkuje je tylko kilka dużych firm. Są to przede wszystkim francuski Nexans, duńskie NKT, włoski Prysmian i brytyjskie JDR Cables. Ta ostatnia od 2017 r. należy do polskiej Grupy TELE-FONIKA Kable SA.

Dostawcy kabli mają już w pełni zarezerwowane moce produkcyjne na najbliższe lata. Konkurencja w branży jest stosunkowo niska ze względu na barierę kapitałową – produkcja kabli wymaga specjalistycznych systemów instalacyjnych, a fabryki muszą znajdować się w portach, by kable mogły być przenoszone bezpośrednio na statki instalacyjne. Wysoki popyt sprawia, że producenci kabli windują ich ceny – w latach 2004-2022 zwiększyły się 5-krotnie. Okablowanie i przyłączenie do sieci są jednym z najdroższych elementów inwestycji w farmę wiatrową – średni nakład w tej kategorii wynosi 1 mln PLN na 1 MW mocy zainstalowanej, co stanowi ok. 13 proc. wszystkich kosztów.

Wysoki popyt to niejedyny czynnik wywołujący presję cenową w branży. Rosną ceny miedzi, która jest głównym materiałem wykorzystywanym w produkcji kabli. W maju 2024 r. ceny tego surowca osiągnęły rekordowe notowania i po raz pierwszy w historii przekroczyły wartość 11 tys. USD za tonę. W 2023 r. Polska była 11. największym eksporterem miedzi i jej produktów pochodnych, a wartość eksportu tych towarów w latach 2019-2023 zwiększyła się o 46 proc. Rosnące zapotrzebowanie na podmorskie kable pozostaje wyzwaniem, ale stanowi też szansę, ze względu na silną pozycję Polski jako eksportera miedzi.

Marianna Sobkiewicz

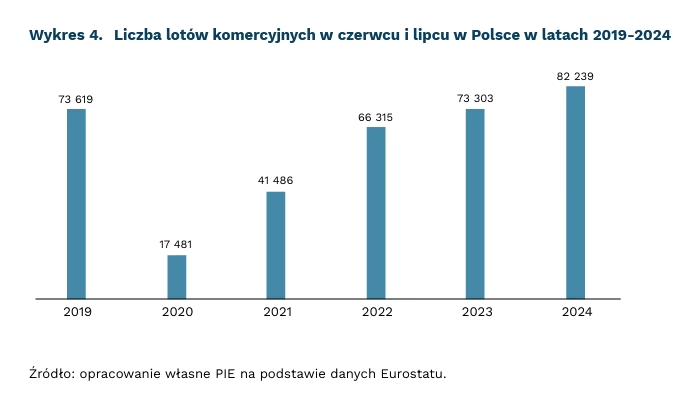

W lipcu odnotowano rekordową liczbę lotów komercyjnych

42 119 lotów komercyjnych odbyło się w Polsce w lipcu 2024 r.

o 12 proc. wzrosła liczba lotów w lipcu 2024 r. względem lipca 2023 r.

o 10 proc. r/r. zwiększył się ruch lotniczy obsługiwany przez Lotnisko Chopina w Warszawie w lipcu 2024 r.

W lipcu 2024 r. wykonano w Polsce ponad 42 tys. lotów komercyjnych1. Jest to najwyższy wynik od co najmniej początku 2019 r. oraz wzrost o 12 proc. względem lipca 2023 r. Tym samym można stwierdzić, że rynek lotów komercyjnych w Polsce po pandemii COVID-19 odbudował się z nawiązką. Również czerwiec br. był pod tym względem na bardzo wysokim poziomie. Z ruchem lotniczym na poziomie 40 tys. lotów był to drugi miesiąc z najwyższym wynikiem.

Komercyjny ruch lotniczy zwiększył się w całej Unii Europejskiej. Liczba takich lotów wzrosła w całej Unii – w lipcu wyniosła niemal 672 tys. To wzrost o 5 proc. r/r. Mimo wzrostów, ruch lotniczy w całej UE nadal jest niższy niż w lipcu 2019 r. – wtedy wykonano ponad 700 tys. lotów komercyjnych.

Mimo że Eurostat nie udostępnił danych na temat lotów pasażerskich, można się spodziewać, że i tu będziemy mieli do czynienia z rekordowymi odczytami w Polsce. Pod względem struktury lotów w III kwartałach z lat 2019-2023 (z wykluczeniem pandemicznego 2020 r.), loty pasażerskie stanowiły średnio 98 proc. wszystkich lotów komercyjnych. W przypadku lat 2019-2024 (od początku 2019 r. do I kwartału 2024 r. włącznie) loty pasażerskie stanowiły 95 proc. komercyjnego ruchu lotniczego. Z zachowaniem takiej struktury można szacować, że w lipcu 2024 r. w Polsce miało miejsce około 41 tys. lotów pasażerskich.

Lotnisko Chopina w Warszawie odnotowało wzrosty w liczbie obsłużonych lotów względem 2023 r. Tylko w lipcu 2024 było to 16,4 tys. – czyli o 10 proc. więcej r/r. Warszawski port lotniczy jest 20. w UE pod względem natężenia ruchu lotniczego. W okresie od stycznia do lipca 2024 r. obsłużył niecałe 100 tys. lotów. Drugie lotnisko w Polsce – Kraków-Balice – obsłużyło 40 tys. lotów w analogicznym okresie, a w samym lipcu odnotowało wzrost o 18 proc. r/r.

Coraz większy ruch lotniczy jest generowany m.in. przez rosnący sektor turystyczny. Choć jesteśmy w połowie okresu wakacyjnego, niektóre dane już wskazują na bardzo wysokie odczyty w tej branży. Według danych Ubezpieczeniowego Funduszu Gwarancyjnego dla DGP, w I połowie 2024 r. biura podróży w Polsce odnotowały 4,5 mln klientów – to wynik wyższy o 9 proc. względem I połowy 2023 r. i 8 proc. wyższy niż 2019 r. Oprócz wypraw wakacyjnych Polaków, zwiększa się również ruch turystyczny do Polski z zagranicy. W okresie styczeń-maj w 2024 r. w Polsce było 13,18 mln turystów, z czego 2,6 mln to turyści zagraniczni. Oznacza to wzrost liczby turystów spoza kraju w pierwszych pięciu miesiącach tego roku o 3 proc. r/r.

1 Przyloty i odloty cargo, pasażerskie oraz pocztowe.

Jędrzej Lubasiński

Oferta i komunikacja z otoczeniem decydują o konkurencyjności firm handlowych

52 proc. firm handlowych uznało wysoką jakość oferty za swą silną i bardzo silną przewagę konkurencyjną

32 proc. firm handlowych przewagę konkurencyjną opiera na atrakcyjnych cenach

O konkurencyjności firm handlowych w dużej mierze decyduje atrakcyjność ich oferty oraz sprawność funkcjonowania w biznesie. Jak wskazują wyniki sierpniowego badania MIK, ponad połowa firm handlowych uznała, że ich silną i bardzo silną przewagą konkurencyjną jest wysoka jakość oferowanych produktów i usług. Tylko nieco mniej niż połowa uważa, że przewagę na rynku daje im sprawne komunikowanie się z pracownikami i otoczeniem.

Oferta asortymentowo-usługowa jest traktowana jako szansa na wyróżnienie firmy. W specjalizacji asortymentowej i wysokiej jakości obsługi klienta swoje mocne strony upatrują zwłaszcza małe firmy, dominujące w handlu. Z kolei wysoka ocena znaczenia sprawności komunikacyjnej z pracownikami i otoczeniem przedsiębiorstwa dla konkurencyjności firmy, wynika ze zmian zachodzących na rynku, niepewności zdarzeń gospodarczych oraz potrzeby budowania dobrych relacji z partnerami biznesowymi. Z sierpniowego badania MIK wynika, że aż 64 proc. firm handlowych uznaje niepewność sytuacji gospodarczej za ważną i bardzo ważną barierę funkcjonowania.

Firmy handlowe wysoko oceniają swoją konkurencyjność pod względem sprawności oraz efektywności procesów biznesowych. Ponad 40 proc. z nich za silną i bardzo silną przewagę konkurencyjną swojego przedsiębiorstwa uznało sprawność w realizacji procesów biznesowych, a tylko nieco mniej (39 proc.) wskazało zachowanie wysokiej efektywności kosztowej procesów biznesowych, którymi w handlu są przede wszystkim zakup i sprzedaż. Wyniki osiągane w tych obszarach mają wpływ na sytuację ekonomiczną i możliwość rozwoju firmy.

Atrakcyjne ceny znalazły się na ostatniej pozycji wśród analizowanych obszarów konkurowania firm handlowych. Jedynie 32 proc. przedsiębiorstw uznało niskie ceny za silną i bardzo silną przewagę swojej firmy. Niskie marże, rosnące koszty handlowe i niepewność sytuacji gospodarczej sprawiają, że konkurowanie ceną i budowanie przewagi cenowej jest dostępne tylko dla najsilniejszych firm. W sektorze handlu są nimi sieci dyskontowe, które uzyskują korzyści skali, niedostępne dla małych firm.

Silna konkurencja w sektorze handlu sprawia, że firmy poszukują innych niż standardowe możliwości tworzenia przewagi konkurencyjnej. Stają się nimi nowoczesne technologie. Już 34 proc. badanych firm handlowych uznało wykorzystanie nowoczesnych technologii za swoją przewagę konkurencyjną. Szeroki zakres wykorzystywanych w handlu nowoczesnych technologii pozwala usprawnić procesy handlowe, zmniejszyć koszty, uruchomić nowe kanały sprzedaży, a także zmniejszać szkodliwe oddziaływanie na środowisko. Reasumując, konkurencja technologiczna będzie zyskiwać na znaczeniu w sektorze handlu, podobnie jak konkurencja jakościowa i informacyjna, służąca budowaniu relacji z klientami i partnerami biznesowymi.

Urszula Kłosiewicz-Górecka

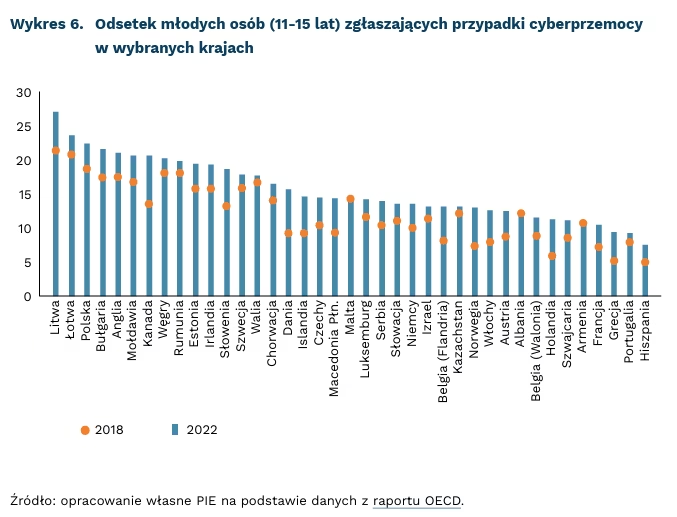

Rośnie potrzeba nowych regulacji chroniących dzieci i młodzież przed cyberprzemocą w mediach społecznościowych

o 49 proc. zwiększyła się liczba incydentów zaliczanych do grupy problematycznego korzystania z mediów społecznościowych w latach 2017-2022

do 5 pkt. proc. wzrosła luka między dziewczętami a chłopcami wśród osób spotykających się z niepożądanymi incydentami na platformach społecznościowych

do 22,4 proc. zwiększył się odsetek młodych ludzi będących ofiarami cyberprzemocy w Polsce

W latach 2017-2022 wzrósł odsetek zgłaszanych incydentów cyberprzemocy pośród młodych osób (11-15 lat). Autorzy jednego z rozdziałów raportu OECD wskazują, że wśród 37 państw i regionów (głównie z Europy i Ameryki Północnej) zaobserwowano wzrost częstości występowania incydentów zaliczanych do grupy problematycznego korzystania z mediów społecznościowych (Problematic Social Media Use). Do tej grupy można zaliczyć trudności w kontrolowaniu czasu spędzanego online, zaniedbywanie obowiązków zawodowych lub szkolnych, izolowanie się od rzeczywistości czy cyberprzemoc. Wartość średnich wskaźników PSMU wzrosła o 49 proc. Wzrosła również wartość wskaźników dotyczących bycia ofiarą (26 proc.) i sprawcą cyberprzemocy (25 proc.). Jest to istotny problem, ponieważ incydenty zaliczane do cyberprzemocy obniżają satysfakcję z życia oraz prowadzą do pojawienia się problemów psychicznych.

Młode kobiety relatywnie częściej spotykają się z negatywnymi zjawiskami podczas korzystania z Internetu. W latach 2021-2022 odsetek dziewcząt uznanych za Problematic Social Media User2 był znacząco wyższy niż u chłopców w aż 80 proc. krajów i regionów w podjętej analizie. Dodatkowo luka występująca między dziewczętami a chłopcami wzrosła – w latach 2017-2018 średnia wynosiła 1,5 pkt. proc., natomiast w latach 2021-2022 5 pkt. proc. Wskazuje się, że jednym z powodów jest częstsze korzystanie z Internetu przez dziewczęta w celu komunikowania się ze znajomymi czy używania mediów społecznościowych do rozrywki.

Autorzy raportu OECD rekomendują wprowadzenie nowych instrumentów i mechanizmów mających na celu podniesienie świadomości na temat negatywnych zachowań w środowiskach cyfrowych czy wprowadzenie barier i ochrony prywatności poprzez regulacje prawne. Niezależnie od tych rekomendacji, 30 lipca 2024 r. senat USA przegłosował dwie ustawy dotyczące ochrony dzieci i młodzieży na platformach społecznościowych – Kids Online Safety Act (KOSA) i Children i Teens’ Online Privacy Protection Act (COPPA 2.0). Mają zostać nałożone ograniczenia na firmy internetowe w zakresie zbierania danych młodzieży i dzieci, wprowadzone mechanizmy kontroli rodzicielskiej czy ograniczone funkcje automatycznego odtwarzania wideo i innych systemów nagród. Dyskusja nad dodatkowymi regulacjami w kontekście bezpieczeństwa dzieci jest prowadzona także na szczeblu unijnym, np. regulacja Child Sexual Abuse Online (CSAM).

2 To pojęcie w żaden sposób nie rozróżnia czy dana osoba była ofiarą, sprawcą czy osobą postronną podczas wystąpienia takiego incydentu. Odnosi się jedynie do niezdrowej, powodującej problemy psychiczne i społeczne relacji pomiędzy taką osobą a obecnością incydentów niepożądanych podczas korzystania z platform społecznościowych.

Piotr Palac

Ludzie nie doszacowują nierówności majątkowych

o 10 razy jest większa rzeczywista różnica między nierównościami majątkowymi a dochodowymi w Holandii niż ich społeczna percepcja

26 proc. całkowitego dochodu zarabia w Holandii grupa 10 proc. najbogatszych osób

Nierówności majątkowe są zwykle większe od nierówności dochodowych. Z szeregu przeprowadzonych badań w różnych krajach wynika, że w przypadku 10 proc. najbogatszych ludzi ich udział w dochodzie wynosi między 30 proc. a 45 proc. całego dochodu populacji. Jednak to oni posiadają od 45 proc. do 70 proc. całkowitego majątku.

Holandia jest państwem, w którym nierówności dochodowe są relatywnie niskie, a nierówności majątkowe relatywnie wysokie. 10 proc. najbogatszych osób zarabia 26 proc. całkowitego dochodu, a jednocześnie Holandia jest drugim najbardziej nierównym krajem pod względem dystrybucji majątku (w OECD) po USA, gdzie 10 proc. najbogatszych osób posiada 62 proc. całkowitego majątku. Dla porównania, w Polsce 10 proc. najzamożniejszych posiada 41 proc. majątku. Zespół badawczy z Holandii przeprowadził więc badanie na grupie 4501 respondentów, którego celem było sprawdzenie percepcji nierówności dochodowych i majątkowych w tym kraju, jak i między innymi oceny własnego poziomu dochodu i majątku przez uczestników badania.

Rzeczywista różnica między poziomem nierówności majątkowych i dochodowych była dziesięciokrotnie większa niż szacunki badanych. Respondenci przeszacowują nierówności dochodowe, a nie doszacowują nierówności majątkowych (mierzonych udziałem majątku posiadanego przez najbogatsze 10 proc. populacji). Wyniki badania dowiodły, że 2/3 badanych uważa, iż nierówności majątkowe są o 3,4 pkt. proc. wyższe niż nierówności dochodowe (49,8 proc. wobec 46,4 proc.). W rzeczywistości różnica jest ponad dziesięciokrotnie większa (62 proc. wobec 26 proc.).

Ludzie mają też skłonność do błędnego postrzegania swojego miejsca w hierarchii dochodowej i majątkowej, zazwyczaj myślą, że są bliżej średniej niż faktycznie są (center-bias). Zmiana w rzeczywistym rankingu dochodów lub majątków o jedno miejsce w ograniczonym stopniu wpływa na zmianę postrzeganej pozycji (o 0,31 w przypadku dochodów i 0,27 w przypadku majątku). To oznacza, że ludzie nie widzą swojego postępu tak wyraźnie, jak jest w rzeczywistości i nieprecyzyjnie identyfikują swoje miejsce na społecznej drabinie dochodu i majątku.

Edukacja ma ograniczone znaczenie. Kolejnym i ważnym rezultatem badania było ustalenie, że precyzyjne wyjaśnienie pojęć nierówności dochodowych i nierówności majątkowych, jak i przekazanie respondentom danych o ich rzeczywistych poziomach dochodu i majątku w populacji, mają niewielki wpływ na postrzeganą różnicę między nimi, a także ocenę sprawiedliwości dystrybucji dochodu i majątku. Wiedza ta nie wpływa na ich preferencje w zakresie polityki podatkowej.

Błędna percepcja nierówności majątkowych może być jedną z przyczyn spadającej popularności różnych form opodatkowania majątku w krajach OECD. Budowanie poparcia dla konkretnych polityk (np. podatków od spadków, mieszkań czy zysków kapitałowych) można zaczynać od akcji informacyjnych, w których podkreśla się różnice między nierównością dochodową a majątkową, ale raczej nie może to być jedyna przyjęta strategia działania.

Radosław Zyzik