Tygodnik Gospodarczy 34/2023, 24 sierpnia 2023 r.

Opublikowano: 24/08/2023

Spis treści

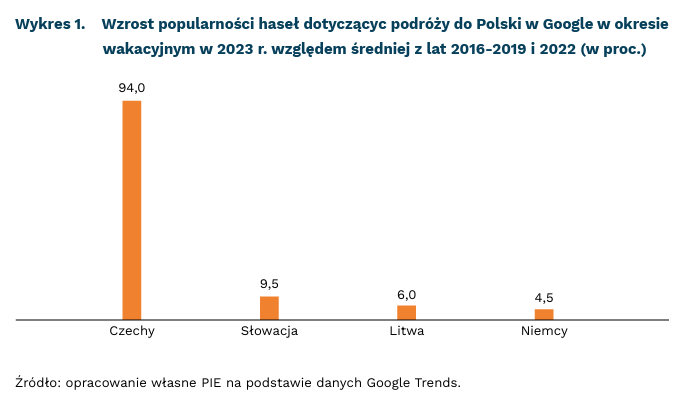

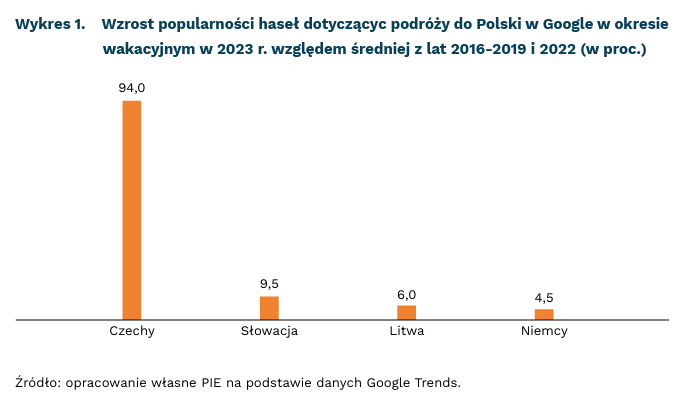

Zagraniczni turyści coraz chętniej przyjeżdżają do Polski na wakacje

o 42 proc. wzrosła w Czechach, w stosunku do ubiegłego roku, popularność hasła w Google dotyczacego podróży do Polski

o 84 proc. więcej turystów z Czech przyjechało do Polski do maja 2023 r. względem analogicznego okresu w 2022 r.

Lipiec przyniósł w Czechach rekordowe zainteresowanie podróżami do Polski. Przeanalizowaliśmy częstotliwość szukania informacji dotyczących Polski w wyszukiwarce Google. Bieżące wakacje (czerwiec – połowa sierpnia) charakteryzują się największym zainteresowaniem – liczba zapytań kierowana do Google wzrosła o 42 proc. Indeks Google osiągnął 75 pkt., podczas gdy w poprzednich sezonach wakacyjnych (2016-2022) nie przekraczał pułapu 54 pkt.

Duże zainteresowanie potwierdzają wstępne dane GUS – do maja Polskę odwiedziła rekordowa liczba turystów z Czech. Na oficjalne dane GUS za okres wakacyjny będzie trzeba poczekać nawet kwartał, ale wyniki w pierwszych pięciu miesiącach są optymistyczne. Łącznie do maja Polskę odwiedziło niemal 105 tys. Czechów. To prawie dwa razy więcej niż rok temu (57 tys.) oraz znacznie więcej niż w poprzednich latach. Przed pandemią liczba turystów z Czech w tym okresie nie przekraczała 70 tys.

Zainteresowanie Polską rośnie znacząco także wśród Słowaków – wyniki są najwyższe od ponad dekady. W odróżnieniu od Czechów, skala wzrostów jest mniejsza. Liczba zapytań o podróż do Polski w aktualnym sezonie jest na Słowacji większa o 9,5 proc. względem zainteresowania w latach 2016-2019 i 2022. W dotychczas rekordowym lipcu 2017 r. liczba pytań była mniejsza o 6 proc. niż w bieżącym roku. Zainteresowanie Polską rośnie wolniej w Niemczech i na Litwie – haseł dotyczących Polski było więcej odpowiednio o 4,5 proc. i 6 proc. niż w poprzednich latach.

Polskę odwiedzają też zagraniczni turyści z innych państw. Do maja przyjechało 2,5 mln osób zza granicy. To analogiczny wynik jak w latach 2018 i 2019 – było to odpowiednio 2,45 mln oraz 2,55 mln osób. Turyści zagraniczni stanowią niecałe 20 proc. wszystkich osób korzystających z polskich baz noclegowych. W pierwszych pięciu miesiącach bieżącego roku najpopularniejsze wśród zagranicznych przyjezdnych były województwa mazowieckie, małopolskie oraz zachodniopomorskie. Do pierwszych dwóch przyjechało łącznie po około 600 tys. odwiedzających, do trzeciego 284 tys.

Duże zainteresowanie turystów skutkuje wzrostem cen. Za zakwaterowanie w apartamencie trzeba zapłacić obecnie o ponad 10 proc. więcej niż w 2022 r. Tendencja ta występuje zarówno nad morzem, jak i w górach. Ceny zakwaterowania w Polsce wzrosły, według zestawienia Związku Banków Polskich, o 10,4 proc. nad morzem i 21 proc. w górach. Porównanie dotyczy ofert dla rodziny z dwójką dzieci na 1 tydzień spędzony w apartamencie. Nad morzem najbardziej podrożał Hel, na którym trzeba zapłacić o 31 proc. więcej niż w 2022 r. oraz w Świnoujście (o 15 proc.). W górach najbardziej podrożał Karpacz, w którym rodzina z dwójką dzieci zapłaci o 44 proc. więcej niż rok wcześniej.

Jędrzej Lubasiński

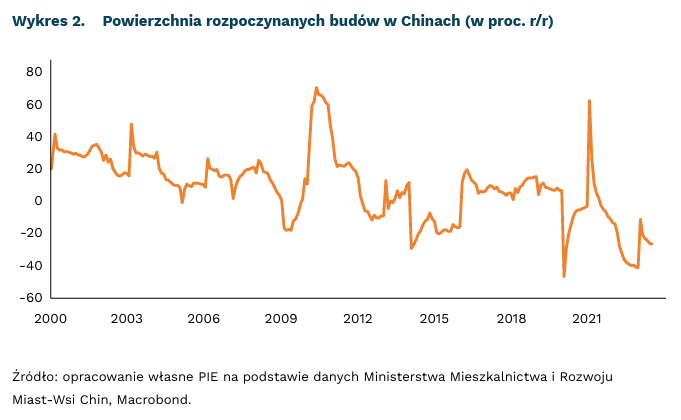

Chińska gospodarka przeżywa spowolnienie

o 24,5 proc. mniejsza była powierzchnia nowo rozpoczynanych budów w Chinach w lipcu 2023 r. niż przed rokiem

o 26,0 proc. spadły zyski chińskich firm w czerwcu 2023 r. (r/r)

Gospodarka Chin spowolni w II połowie roku. Lipcowe dane zaskoczyły negatywnie niemal we wszystkich sektorach – hamowała zarówno aktywność przemysłowa, jak i handel detaliczny. Tempo wzrostu spadło kolejno do 3,7 proc. i 2,5 proc. W standardowych warunkach obydwa wskaźniki przekraczały 5 proc. Chińska gospodarka ma duże trudności z powrotem do normalności po okresie polityki „zero COVID”. W efekcie przedsiębiorstwa wciąż raportują słabe wyniki – ich zyski w czerwcu były o 26 proc. mniejsze niż przed rokiem.

Spowolnienie rzutuje na rynek pracy. Bezrobocie w pierwszej kolejności dotyka osób młodych, mimo niekorzystnych zmian demograficznych. Na rynku pracy pojawia się mniej osób niż liczba odchodzących na emeryturę. Mimo to bezrobocie młodych w czerwcu osiągnęło rekordowe 21,3 proc. W reakcji na problemy chiński urząd statystyczny zaprzestał publikowania statystyk w lipcu.

Nasilają się też problemy sektora nieruchomości. Przed pandemią COVID-19 Chiny systematycznie stymulowały wzrost poprzez inwestycje na rynku nieruchomości – celem była urbanizacja terenów wiejskich, jednak trend ten spowolnił. Przed zastojem rynek nieruchomości odpowiadał nawet za 33 proc. wzrostu gospodarczego. Piętrzące się problemy demograficzne oraz słabnący popyt wewnętrzny sprawiają, że sprzedaż mieszkań była najniższa od ponad 10 lat. Perspektywy pozostają słabe. Liczba nowych budów maleje – w czerwcu ich powierzchnia była o 24,5 proc. mniejsza niż przed rokiem. Od pandemii mocno spadły też ceny nieruchomości.

Ludowy Bank Chin obniża stopy procentowe. W lipcu po raz drugi obniżył główną roczną stopę procentową z 3,65 proc. do 3,45 proc. Obniżone zostały też pozostałe instrumenty związane z kredytami dla gospodarstw domowych i przedsiębiorstw. To reakcja na niski wzrost akcji kredytowej oraz rosnącego ryzyka deflacji – inflacja CPI wyniosła w lipcu minus 0,3 proc. Na rynkach finansowych działania banku centralnego oceniane są jako umiarkowane. To efekt zmian w otoczeniu globalnym. Banki centralne utrzymują wysokie stopy – dysparytet prowadzi do deprecjacji juana. Od marca 2022 r. juan (CNY) osłabił się w stosunku do dolara (USD) o 14,6 proc.

Perspektywy wzrostu gospodarczego w kolejnych latach pozostają słabe. Chiny nie osiągną zakładanego celu dla wzrostu na poziomie 5 proc. w 2023 r. Międzynarodowy Fundusz Walutowy prognozuje, że w najbliższych 5 latach Chiny będą rozwijały się w tempie 3-4 proc. Także prognozy analityków regularnie rewidowane są w dół. Od kwietnia JP Morgan obniżył szacunki z 6,4 proc. do 4,8 proc. Perspektywy na kolejne lata przewidują utrzymanie się trendu spadkowego. To oznacza najsłabsze tempo wzrostu PKB od czasów Mao Zedonga.

Sebastian Sajnóg

Chińska gospodarka przeżywa spowolnienie

o 24,5 proc. mniejsza była powierzchnia nowo rozpoczynanych budów w Chinach w lipcu 2023 r. niż przed rokiem

o 26,0 proc. spadły zyski chińskich firm w czerwcu 2023 r. (r/r)

Gospodarka Chin spowolni w II połowie roku. Lipcowe dane zaskoczyły negatywnie niemal we wszystkich sektorach – hamowała zarówno aktywność przemysłowa, jak i handel detaliczny. Tempo wzrostu spadło kolejno do 3,7 proc. i 2,5 proc. W standardowych warunkach obydwa wskaźniki przekraczały 5 proc. Chińska gospodarka ma duże trudności z powrotem do normalności po okresie polityki „zero COVID”. W efekcie przedsiębiorstwa wciąż raportują słabe wyniki – ich zyski w czerwcu były o 26 proc. mniejsze niż przed rokiem.

Spowolnienie rzutuje na rynek pracy. Bezrobocie w pierwszej kolejności dotyka osób młodych, mimo niekorzystnych zmian demograficznych. Na rynku pracy pojawia się mniej osób niż liczba odchodzących na emeryturę. Mimo to bezrobocie młodych w czerwcu osiągnęło rekordowe 21,3 proc. W reakcji na problemy chiński urząd statystyczny zaprzestał publikowania statystyk w lipcu.

Nasilają się też problemy sektora nieruchomości. Przed pandemią COVID-19 Chiny systematycznie stymulowały wzrost poprzez inwestycje na rynku nieruchomości – celem była urbanizacja terenów wiejskich, jednak trend ten spowolnił. Przed zastojem rynek nieruchomości odpowiadał nawet za 33 proc. wzrostu gospodarczego. Piętrzące się problemy demograficzne oraz słabnący popyt wewnętrzny sprawiają, że sprzedaż mieszkań była najniższa od ponad 10 lat. Perspektywy pozostają słabe. Liczba nowych budów maleje – w czerwcu ich powierzchnia była o 24,5 proc. mniejsza niż przed rokiem. Od pandemii mocno spadły też ceny nieruchomości.

Ludowy Bank Chin obniża stopy procentowe. W lipcu po raz drugi obniżył główną roczną stopę procentową z 3,65 proc. do 3,45 proc. Obniżone zostały też pozostałe instrumenty związane z kredytami dla gospodarstw domowych i przedsiębiorstw. To reakcja na niski wzrost akcji kredytowej oraz rosnącego ryzyka deflacji – inflacja CPI wyniosła w lipcu minus 0,3 proc. Na rynkach finansowych działania banku centralnego oceniane są jako umiarkowane. To efekt zmian w otoczeniu globalnym. Banki centralne utrzymują wysokie stopy – dysparytet prowadzi do deprecjacji juana. Od marca 2022 r. juan (CNY) osłabił się w stosunku do dolara (USD) o 14,6 proc.

Perspektywy wzrostu gospodarczego w kolejnych latach pozostają słabe. Chiny nie osiągną zakładanego celu dla wzrostu na poziomie 5 proc. w 2023 r. Międzynarodowy Fundusz Walutowy prognozuje, że w najbliższych 5 latach Chiny będą rozwijały się w tempie 3-4 proc. Także prognozy analityków regularnie rewidowane są w dół. Od kwietnia JP Morgan obniżył szacunki z 6,4 proc. do 4,8 proc. Perspektywy na kolejne lata przewidują utrzymanie się trendu spadkowego. To oznacza najsłabsze tempo wzrostu PKB od czasów Mao Zedonga.

Sebastian Sajnóg

Firmy mają coraz mniej zamówień

34 proc. firm zgłasza spadek popytu na produkty lub usługi

41 proc. przedstawicieli branży TSL skarży się na spadek liczby nowych zamówień

31 proc. przedsiębiorstw produkcyjnych odnotowuje spadek popytu na towary

Ponad 1/3 firm na koniec lipca odnotowała spadek liczby nowych zamówień w porównaniu z liczbą zamówień z czerwca – jak wynika z badań PIE i BGK na potrzeby Miesięcznego Indeksu Koniunktury (MIK). Pomiar sprzed miesiąca obrazuje, że mniej zamówień zgłaszało 28 proc. badanych, a obecnie narzeka już 34 proc. Blisko co czwarta firma (23 proc.) wskazała na spadek zamówień o ponad 10 proc. Tylko połowa badanych nie odnotowała zmian w liczbie zamówień, a 16 proc. deklaruje wzrost tej liczby. Firmy borykające się z mniejszą liczbą zamówień m/m przeważają nad tymi, których liczba zamówień na produkty i usługi wzrosła.

Na spadek liczby nowych zamówień najbardziej narzekała branża TSL (41 proc.), usługi (40 proc.) i handel (39 proc.). Szczególnie niekorzystny trend widać w branży TSL, w której tylko 10 proc. firm odczuło wzrost liczby nowych zamówień, co zapewne wiąże się z osłabionym popytem. Lepsza sytuacja panuje w usługach i handlu. W tych branżach udział przedsiębiorstw ze wzrostem liczby nowych zamówień był większy (odpowiednio: 19 proc. i 16 proc.). Warto podkreślić, że w usługach aż 12 proc. firm odnotowało wzrost liczby nowych zamówień o więcej niż 10 proc. Można tu zauważyć wpływ okresu wakacyjnego, ale trudno mówić o dużym ożywieniu rynku przez konsumpcję indywidualną.

Optymizmem nie napawa sytuacja w firmach produkcyjnych. Aż 31 proc. odnotowało spadek liczby nowych zamówień. Tylko 10 proc. wskazało na wzrost popytu na produkty. Spadek zamówień uchwycony w badaniu MIK widać także w lipcowym wskaźniku PMI dla Polski. Z najnowszego odczytu PMI wynika, że w lipcu 2023 r. odnotowano najgwałtowniejszy od listopada 2022 r. spadek liczby nowych zamówień w branży produkcyjnej. Potwierdzają to dane GUS dotyczące produkcji sprzedanej przemysłu, która zmniejszyła się o 2,7 proc. r/r. Dostawcy mają mniejszy zbyt, muszą szukać nowych klientów albo dłużej magazynować towary. Koszty prowadzenia biznesu rosną, a firmy wpadają w stagnacyjną pętlę. Oczekiwane jest jedynie niewielkie ożywienie gospodarcze. Zarówno dane MIK, jak i analizy NBP wskazują na wysoki udział firm posiadających zbyt duże zapasy gotowych towarów, które czekają na sprzedaż w celu uwolnienia środków niezbędnych do funkcjonowania firm oraz do inwestowania.

Lepiej wypada budownictwo – wśród przedstawicieli firm z tej branży taki sam odsetek wskazań dotyczył zarówno wzrostu, jak i spadku liczby nowych zamówień (po 21 proc.). Warto podkreślić, że wśród notujących wzrost zamówień, aż 15 proc. zgłasza, że był on większy niż 10 proc. Trwa sezon budowlany oraz rośnie zainteresowanie programem „Bezpieczny kredyt 2 proc.” i zapewne to poprawia sytuację branży.

Anna Szymańska, Katarzyna Zybertowicz

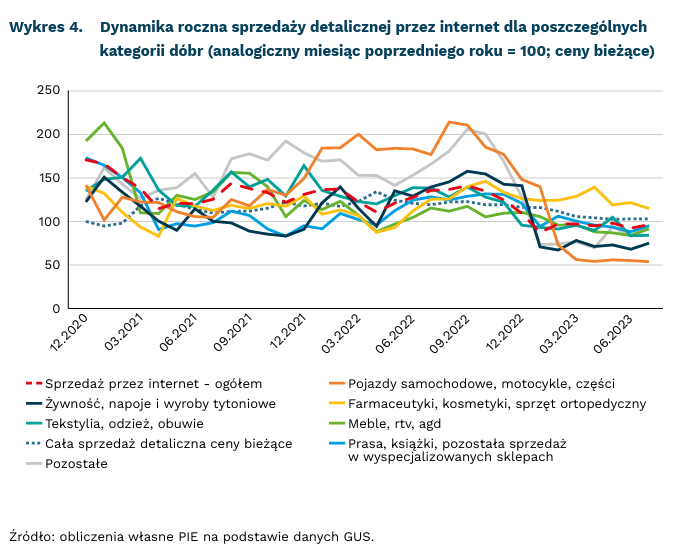

Rynek e-commerce w Polsce mniejszy niż rok temu

7,9 proc. wyniósł udział sprzedaży przez internet w całej sprzedaży detalicznej w lipcu br.

4,4 proc. wyniósł spadek wartości sprzedaży przez internet w porównaniu do lipca 2022 r.

Wartość sprzedaży detalicznej realizowanej przez internet, wg danych raportowanych przez GUS, zmalała w ciągu roku o 4,4 proc. Obecnie 7,9 proc. całej sprzedaży detalicznej jest realizowana w tym kanale. Jest to wprawdzie wzrost w porównaniu do czerwca (7,7 proc. przy wzroście sprzedaży o 4 proc. m/m), ale jednocześnie druga najniższa wartość od dwóch lat i ósma najniższa wartość od początku 2020 r. Należy przy tym zaznaczyć, że GUS nie zbiera danych ze wszystkich firm – w badaniu biorą udział tylko firmy zatrudniające więcej niż 10 pracowników, nie są brane pod uwagę zagraniczne platformy sprzedażowe (np. AliExpress czy Amazon.de). Dodatkowo wszystkie dane podawane są w cenach bieżących.

Gdy bierzemy pod uwagę poszczególne kategorie sklepów, dla których GUS podaje dane, pozytywną roczną dynamikę widzimy tylko w sklepach z kategorii farmaceutyki, kosmetyki i sprzęt ortopedyczny. Sprzedaż w pozostałych kategoriach była niższa niż rok temu. W przypadku żywności i napojów spadek wyniósł niemal 26 proc., a mebli, RTV i AGD niemal 10 proc. Dodatkowo dynamika całej sprzedaży przez internet (w cenach bieżących) jest niższa niż całej sprzedaży detalicznej – jest tak od grudnia 2022 r.

Warto zwrócić uwagę, że dostępne dane o e-commerce wskazują z jednej strony na wygaśnięcie napędu, który przyniosła pandemia, a z drugiej na dodatkowe spowolnienie tej formy sprzedaży w tym roku wraz z negatywnymi wynikami całej sprzedaży detalicznej. Na plus z pewnością działa stały wzrost liczby konsumentów korzystających z tej formy zakupów, widoczny zarówno w danych Eurostatu (3,5 pkt. proc. między 2020 r. a 2022 r.), jak i w liczbie użytkowników największych platform. Jednocześnie wydawane kwoty rosną wolniej niż wskaźniki inflacji, choć mogłoby się wydawać, że znaczący wzrost inflacji w ostatnim roku powinien sprzyjać zakupom przez internet. Być może jednak przeważyło generalne ograniczenie zakupów, a także fakt, że przez internet kupujemy często dobra, które nie są pierwszej potrzeby. Dodatkowe znaczenie mógł mieć wzrost kosztów transportu wpływający na finalną cenę towarów kupowanych online, a także polityka sklepów, z których część ujednolica ceny w punktach stacjonarnych i internetowych.

W Polsce brakuje jednak spójnych, kompleksowych danych dotyczących sprzedaży przez internet. Dane GUS dotyczą tylko podmiotów mających obowiązek sprawozdawczy. Ten nie dotyczy np. zagranicznych gigantów e-commerce. Problem ten występuje we wszystkich gospodarkach. Z kolei dane z ankiet wśród konsumentów dotyczą tylko odbiorców i są w stanie pokazać popyt, ale nie wartość sprzedaży. Z kolei dane finansowe platform czy największych sklepów, a także dane o wartości transakcji podawane przez NBP dają obraz innego wycinka rynku e-commerce. Tak więc obraz tego rynku pozostaje niepełny.

Ignacy Święcicki

Tania i czysta energia celem polityki energetycznej w UE

56 proc. rządowych wydatków na energetykę w kryzysie w UE stanowią mechanizmy wsparcia z powodu wysokich cen

42 proc. rządowych wydatków na energetykę w kryzysie USA jest przeznaczanych na rozwój OZE i źródeł niskoemisyjnych

o 70 proc. więcej niż UE inwestują USA w rozwój infrastruktury energetycznej

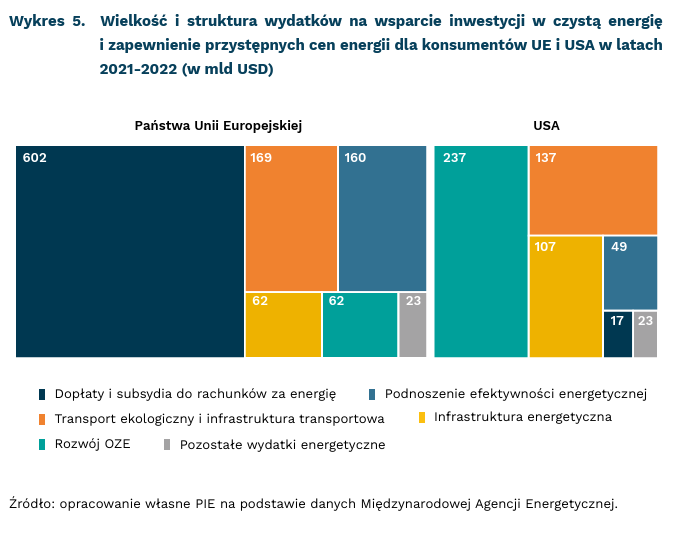

W latach 2021-2022 kraje Unii Europejskiej przeznaczyły na wsparcie inwestycji w czystą energię i zapewnienie przystępnych cen energii dla konsumentów[1] łącznie ponad 1078 mld USD, czyli niemal dwukrotnie więcej niż Stany Zjednoczone (560 mld USD). Największe znaczenie miały działania Niemiec (339 mld USD, 31 proc. UE), Włoch (176 mld USD, 16 proc. UE) i Francji (150 mld USD, 14 proc, UE). Wydatki tych państw razem stanowiły ponad 61 proc. środków przeznaczanych na cele energetyczne przez kraje UE-27. Dane Międzynarodowej Agencji Energetycznej (MAE), obejmujące państwa OECD, Chiny, Indie i 24 państwa Afryki, Azji i Ameryki Południowej, wskazują, że wydatki UE i USA stanowią 73 proc. wszystkich wydatków energetycznych.

Państwa Unii Europejskiej w latach 2021-2022 wydały, według MAE, ponad 600 mld USD, czyli 56 proc. swoich wydatków na cele energetyczne, na obniżenie cen energii dla przemysłu i gospodarstw domowych. Wielkość wydatków na wsparcie jest zbliżona do wcześniejszych przewidywań Międzynarodowego Funduszu Walutowego (MFW), wskazujących na wydatki kryzysowe na poziomie co najmniej 1,5 proc. PKB UE-27, czyli ok. 507 mld USD. Te znaczne kwoty są wciąż niższe niż np. szacunki think tanku Bruegel, wskazującego na koszty na poziomie 646 mld EUR (ok. 679 mld USD). Oprócz podnoszenia dostępności cenowej energii, państwa UE inwestowały w technologie i infrastrukturę ekologicznego transportu (16 proc.) oraz efektywność energetyczną (15 proc.). Struktura wydatków Polski była w tym okresie podobna do pozostałych państw UE-27: wsparcie przemysłu i gospodarstw domowych stanowiło 58 proc., transport – 21 proc. i efektywność energetyczna – 14 proc.

Stany Zjednoczone, choć wydają niemal dwukrotnie mniej na energetykę, o 13 proc. więcej inwestowały w rozwój technologii i infrastruktury. W latach 2021-2022 USA wydały 237 mld USD (42 proc. wydatków) na rozwój OZE oraz 137 mld USD na infrastrukturę transportową (24 proc.) i 107 mld USD na infrastrukturę energetyczną (19 proc.), przede wszystkim sieci przesyłowe i dystrybucyjne oraz sekwestrację CO2 (CCS). Mniejszą rolę niż w UE odgrywało w USA podnoszenie efektywności energetycznej (9 proc. wydatków). USA, w odróżnieniu od UE-27, nie były dotknięte kryzysem energetycznym spowodowanym rosyjską inwazją na Ukrainę w 2022 r., dlatego na wsparcie cenowe gospodarstw domowych i przemysłu wydały 36 razy mniej niż państwa UE-27 – tylko 17 mld USD.

- Wśród rozpatrywanych kategorii wydatków są: sieci elektroenergetyczne, dostęp do taniej energii, efektywność energetyczna, CCUS, baterie, biopaliwa, PV, niskoemisyjne pojazdy, magazyny ciepła, energetyka wiatrowa, jądrowa, wodór, biopaliw.

Kamil Lipiński

Przedwczesne pożegnanie z pracą zdalną

4 mln osób w Wielkiej Brytanii zmieniło branżę z powodu braku elastyczności w pracy (w tym pracy zdalnej)

40 proc. wynosi szacowana liczba dni roboczych w USA w 2033 r. w trybie pracy zdalnej

76 proc. wynosi odsetek firm zatrudniających mniej niż 500 pracowników oferujących pracę zdalną w USA wg raportu Flex

Globalne korporacje, takie jak Meta, Zoom czy Goldman Sachs, wzywają swoich pracowników do powrotu do biur, co rodzi pytanie: czy to początek końca pracy zdalnej? Jednak udzielenie twierdzącej odpowiedzi byłoby przedwczesne. Nietrudno bowiem znaleźć przykłady firm, np. HSBC i KPMG, które dostosowują się do nowej rzeczywistości, redukując przestrzenie biurowe lub przechodząc na model hybrydowy. Poza tym presja pracowników na rozszerzenie pracy zdalnej również ma wpływ ma postawy pracodawców: 4 mln pracowników w Wielkiej Brytanii zmieniło branżę z powodu braku elastyczności w pracy (w tym możliwości pracy zdalnej), a 2 mln odeszło z pracy w ostatnim roku.

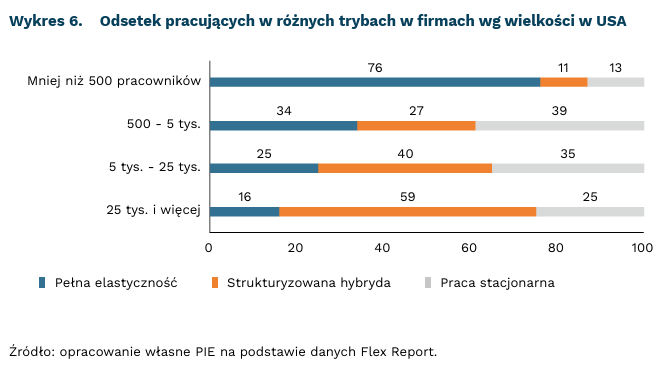

W mniejszych firmach pełna elastyczność pracy jest znacznie bardziej popularna niż w firmach największych (+25 tys. pracowników). W USA w firmach zatrudniających mniej niż 500 pracowników pracujący zdalnie (lub mogący tak pracować) stanowią aż 76 proc. Z kolei w największych pełna elastyczność to tylko 16 proc., ale hybrydowa forma świadczenia pracy to już 59 proc. Jedynie w firmach zatrudniających między 500 a 5 tys. pracowników najpopularniejszą formą pracy jest praca z biura (39 proc.).

Pełna elastyczność to praca zdalna w pełnym wymiarze albo pozostawienie do decyzji pracownika tego, jak chce pracować. Strukturyzowana praca hybrydowa to forma, w której pracownicy pracują kilka dni z biura, pracują z biura w wybrane dni, albo powinni określony odsetek czasu, np. 40 proc., spędzić w biurze. Praca stacjonarna to praca z biura w pełnym wymiarze.

Zgodnie z wynikami autorów Flex Report, aż 61 proc. firm na amerykańskim rynku pracy dopuszcza jakąś formę pracy zdalnej. Trend ten nie dotyczy tylko firm z branży technologicznej. Prawie 85 proc. firm spoza branży IT, które zaczęły funkcjonowanie po 2010 r. oferuje możliwość wyboru miejsca świadczenia pracy.

Produktywność to najintensywniej dyskutowany aspekt pracy zdalnej. Badania pokazują, że praca zdalna pięć dni w tygodniu powoduje spadek produktywności od 10 proc. do 20 proc. Z kolei praca hybrydowa – nawet w formie 4 dni pracy z domu i 1 dzień pracy z biura – nie powoduje spadku produktywności. Co więcej, w niektórych badaniach obserwowany jest wzrost produktywności po wprowadzeniu pracy hybrydowej.

Główne przyczyny spadku produktywności to: wyzwania związane z komunikacją na odległość, trudności w mentoringu i uczeniu się w miejscu pracy, a także problemy z motywacją pracowników. Jednak, co w literaturze naukowej często się podkreśla, praca zdalna redukuje także inne koszty biznesowe, przede wszystkim związane z powierzchnią biurową, ale także płace, jeśli firma może korzystać z tańszej siły roboczej w bardziej odległych krajowych i międzynarodowych lokalizacjach.

Decydując o strategii na najbliższe 3 lata i dłużej, warto zwrócić uwagę na rosnący trend pracy zdalnej, napędzany dwoma kluczowymi czynnikami. Po pierwsze, młode firmy częściej korzystają z modelu zdalnego, a w miarę ich wzrostu niektóre z nich staną się średnimi i dużymi przedsiębiorstwami w przyszłości. Po drugie, technologia pracy zdalnej rozwija się w coraz szybszym tempie, co jest efektem rosnącego zainteresowania tym modelem pracy. Obecnie w USA 28 proc. dni roboczych to praca zdalna, ale prognozy na kolejną dekadę wskazują na wzrost do poziomu 35-40 proc.

Radosław Zyzik

Dedolaryzacja BRICS na razie bez wspólnej waluty

59 proc. stanowił udział USD w rezerwach światowych w I kwartale 2023 r.

2,6 proc. stanowił udział CNY w rezerwach światowych w I kwartale 2023 r.

o 0,5 proc. wyższy od USA był udział państw BRICS w światowym PKB w 2022 r.

69,3 proc. wyniósł udział Chin w PKB BRICS w 2022 r.

Państwa BRICS (Brazylia, Chiny, Indie, Rosja i RPA) zwiększą handel wewnątrz grupy bazując na walutach krajowych. Zrezygnowano z projektu wspólnej waluty (opartej na złocie lub koszyku walut), ale zmniejszenie zależności od USD pozostaje jednym z głównych celów BRICS. Według MFW, w I kwartale 2023 r. waluta USA stanowiła 59 proc. światowych rezerw walutowych. USD jest też podstawą obrotów handlowych i finansowych na świecie. Uzależnia to gospodarkę światową od polityki pieniężnej Fed i wpływa m.in. na możliwości spłaty długu przez wierzycieli MFW i innych.

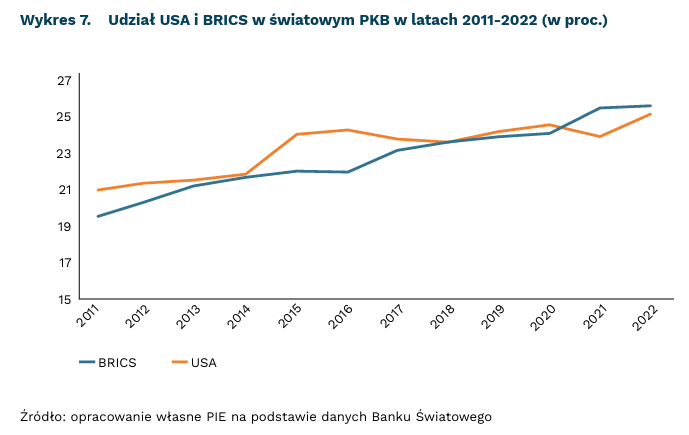

Dedolaryzacja umożliwi państwom BRICS eliminację wysokich kosztów wymiany USD w transakcjach międzynarodowych, co może przyczynić się do zwiększenia handlu wewnątrz grupy. Niższy udział waluty USA w obrotach handlowych najważniejszy jest dla Rosji – pomoże jej zmniejszyć wpływ zachodnich sankcji. Natomiast Indiom, RPA i Brazylii ułatwi spłatę długów wobec organizacji międzynarodowych. Chiny zaś stoją przed szansą wzmocnienia pozycji CNY – jak na razie udział waluty chińskiej w światowych rezerwach w I kwartale 2023 r. wyniósł 2,6 proc. Grupa BRICS ma obecnie lepszą pozycję gospodarczą niż w momencie jej powołania. Udział BRICS w światowym PKB wzrósł z 19,6 proc. w 2011 r. do 25,8 proc. w 2022 r. Jest też o 0,5 proc. wyższy niż udział USA, który w 2011 r. wyniósł 21,1 proc., a w 2022 r. – 25,3 proc. BRICS planuje przyjęcie nowych członków, co dodatkowo zwiększy udział tego ugrupowania w światowej produkcji. Najważniejszym państwem w grupie pozostają jednak Chiny – w 2022 r. ich udział w PKB wyniósł 69,3 proc.

Jednym z wyzwań integracji gospodarczej pomiędzy państwami BRICS pozostaje nierozstrzygnięty konflikt graniczny między Indiami a Chinami. Dodatkowo, mimo istniejącego od 2000 r. porozumienia z Indiami, Rosja może preferować transakcje w CNY ze względu na posiadanie większych rezerw waluty chińskiej. Wyzwaniem pozostaje też zmienność kursów walutowych państw BRICS oraz ich niepełna wymienialność. Ponadto, wzrost znaczenia Chin dla państw rozwijających się może, zamiast wyswobodzenia spod dominacji USD, zmienić się w dominację CNY. Natomiast dla państw BRICS zbyt duża asymetria poziomu rozwoju gospodarczego pomiędzy Chinami a pozostałymi państwami ugrupowania, może w przyszłości hamować tworzenie unii walutowej.

Katarzyna Sierocińska