Tygodnik Gospodarczy 36/2024, 5 września 2024

Opublikowano: 05/09/2024

Spis treści

Do końca 2024 r. najwięcej nowych pracowników zyska przetwórstwo przemysłowe

525,5 tys. pracowników planują zatrudnić podmioty gospodarki narodowej od kwietnia do końca 2024 r.

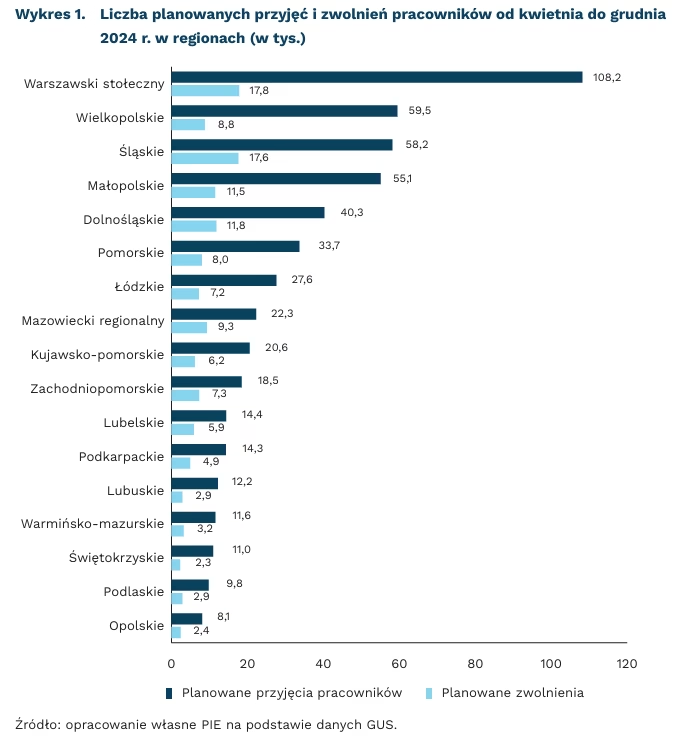

21 proc. planowanych przyjęć będzie dotyczyć pracowników z Obszaru Metropolitalnego Warszawy

18 proc. wśród nowozatrudnionych pracowników znajdzie zatrudnienie w przetwórstwie przemysłowym

Podmioty gospodarki narodowej zatrudniające przynajmniej jedną osobę planują zatrudnić czterokrotnie więcej pracowników do końca 2024 r. niż zwolnić – wynika z danych GUS. W analogicznym okresie w 2021 r. pracodawcy planowali przyjąć ponad pięciokrotnie więcej pracowników niż ich zwalniać. Do końca br. podmioty gospodarki narodowej planują zatrudnić 525,5 tys. pracowników, czyli o 12 proc. mniej niż deklarowały w planach zatrudnienia w porównywalnym czasie w 2021 r. Jednocześnie do końca 2024 r. planowane jest zwolnienie 129,9 tys. pracowników (wzrost o 10 proc. w porównaniu z 2021 r.).

Przewidywane przyjęcia nowych pracowników w województwach wielkopolskim, śląskim, małopolskim oraz regionie warszawskim stołecznym stanowią 53 proc. planowanego zatrudnienia do końca 2024 r. W samym Obszarze Metropolitalnym Warszawy pracodawcy planują zatrudnić 108,2 tys. pracowników. Jest to prawie pięć razy więcej niż planowane przyjęcia na pozostałym obszarze województwa mazowieckiego (22,3 tys.). Najwięcej planowanych zwolnień będzie dotyczyć pracowników z regionów warszawskiego stołecznego (17,8 tys.) i śląskiego (17,6 tys.). Planowana redukcja zatrudnienia w najmniejszym stopniu dotknie pracowników z województw świętokrzyskiego oraz opolskiego.

Pracodawcy zgłaszają największe zapotrzebowanie na pracowników sprzedaży w sklepach oraz pracowników ds. ewidencji materiałowej i transportu (po 6 proc. planowanych przyjęć). Niewiele rzadziej planowane są zatrudnienia robotników budowlanych robót stanu surowego oraz kierowców ciężarówek i autobusów (po 5 proc.). Przewagę planowanych przyjęć nad zwolnieniami odnotowano we wszystkich branżach. Najwyższa dotyczyła administrowania i działalności wspierającej oraz opieki zdrowotnej, w których na jedno planowane zwolnienie przewidywano odpowiednio około 10 i 9 przyjęć. W ujęciu branżowym najwięcej pracowników planują zatrudnić do końca roku podmioty z sekcji przetwórstwo przemysłowe (18 proc. przewidywanych przyjęć), handel (15 proc.) oraz budownictwo (13 proc.).

III kwartał 2024 r. może przynieść ożywienie koniunktury, mimo że jego skala będzie mniejsza niż w poprzednim kwartale – wynika z Szybkiego Monitoringu NBP. W II kwartale br. tylko w usługach i budownictwie odnotowano zwiększenie udziału podmiotów zgłaszających wolne miejsca pracy. Ożywienie gospodarcze, wspierane m.in. przez uruchomienie funduszy unijnych, może zwiększyć zapotrzebowanie na usługi i produkcję, a także na pracowników w tych branżach. Jednocześnie Prognoza Barometru Zawodów na 2024 r. wskazuje, że w skali kraju niedobory pracowników będą dotyczyć przede wszystkim zawodów medycznych (lekarzy, pielęgniarek i położnych, fizjoterapeutów itp.), nauczycieli, robotników (np. monterów, elektryków, robotników budowlanych, murarzy itp.). Kurczące się zasoby rynku pracy i zwiększone zapotrzebowanie na pracowników mogą nasilić konkurencję o wykwalifikowaną kadrę.

Aleksandra Wejt-Knyżewska

Rośnie ilość elektrośmieci związanych z cyfryzacją

10,5 mln ton śmieci związanych z cyfryzacją powstało w 2022 r.

27,5 mld USD były warte metale w elektrośmieciach związanych z cyfryzacją

76 proc. odpadów związanych z cyfryzacją pozostawało poza sformalizowanym procesem recyklingu w 2022 r.

W latach 2018-2023 liczba urządzeń komunikacyjnych per capita wzrosła globalnie o połowę. Obecnie na osobę przypada 3,6 urządzenia. Jak wynika z raportu UNCTAD, przyrost liczby urządzeń na osobę jest znacznie szybszy w państwach rozwiniętych. W Ameryce Północnej przyrost w tym okresie wyniósł 63 proc. (obecnie 13,4 urządzenia na osobę), natomiast w Europie Zachodniej 67 proc. (9,4 urządzenia na osobę). Jednocześnie w analogicznym okresie w regionie Bliskiego Wschodu i Afryki liczba urządzeń osiągnęła poziom 1,5 per capita, na co przekładał się 36-proc. przyrost ich liczby.

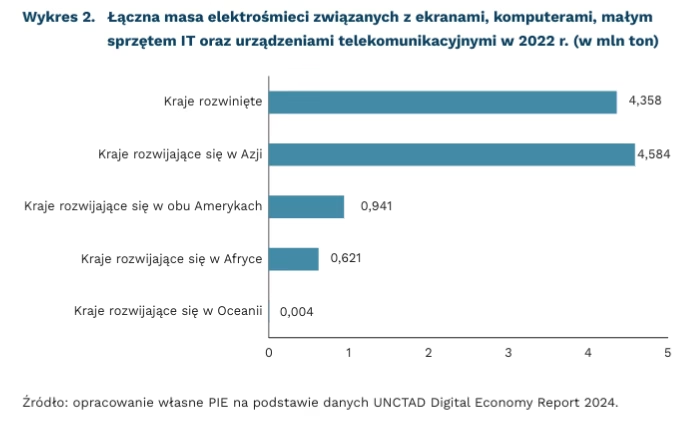

Tak znaczny przyrost liczby urządzeń elektronicznych przekłada się na wzrost ilości elektrośmieci. W samym tylko 2022 r. powstało 10,5 mln ton śmieci związanych z ekranami, komputerami, małym sprzętem IT oraz urządzeniami telekomunikacyjnymi (SCSIT1). W latach 2010-2022 ilość śmieci SCSIT w państwach rozwiniętych wzrosła o 11 proc., podczas gdy w państwach rozwijających się przyrost masy odpadów wyniósł aż 48 proc. Natomiast kraje rozwinięte mają nieproporcjonalnie wyższy udział w produkcji śmieci SCSIT na osobę. W 2022 r. przeciętny mieszkaniec państwa rozwiniętego wygenerował 3,25 kg śmieci, podczas gdy na mieszkańca państwa rozwijającego się przypadało zaledwie 0,93 kg, a na mieszkańca kraju z grupy najmniej rozwiniętych (LDCs) przypadało tylko 0,21 kg takich odpadów.

Część odpadów nadaje się do ponownego przetworzenia lub przynajmniej powinna być odpowiednio składowana. Kraje rozwinięte odpowiadały w 2022 r. za 81,6 proc. formalnie zebranych śmieci SCSIT w skali globalnej. Większość pozostałego sformalizowanego zbioru odpadów SCIST przypadała na Azję, w tym aż 14,2 proc. na Chiny. Natomiast nie wszystkie śmieci są poddawane formalnemu zbiorowi. Mimo że odsetek zbioru śmieci SCSIT wzrósł w latach 2010-2022 o 15 proc., to ponad 76 proc. odpadów nadal pozostawało nieudokumentowane. Należy także nadmienić, że część elektrośmieci jest wysyłana do państw rozwijających się, w których zbieranie i recykling są mniej rozwinięte.

Wartość metali w elektrośmieciach z grupy SCSIT była wyceniana na 27,5 mld USD w 2022 r. Z tego powodu podejmowany jest także nieudokumentowany recykling. Wydobywanie wartościowych surowców z elektrośmieci przyczynia się do redukcji ubóstwa w regionach o niskim dochodzie, ale jednocześnie niesie ze sobą niebezpieczeństwa i negatywne konsekwencje. Najcenniejsze części elektroodpadów są powszechnie eksportowane do państw rozwiniętych, pozostawiając państwa rozwijające się na niskim etapie łańcucha wartości, w tym składowania pozostałych elementów urządzeń.

Wiele odpadów związanych z urządzeniami cyfrowymi zawiera substancje niebezpieczne, jak arszenik, kadm, ołów czy rtęć. W przypadku nieodpowiedniego obchodzenia się z tymi odpadami, zwłaszcza przez niewykwalifikowanych pracowników w krajach rozwijających, powstaje zagrożenie zarówno dla ludzkiego życia, jak i środowiska naturalnego. Trujące substancje uwalniane podczas nieformalnego recyklingu lub nieodpowiedniego składowania mogą zatruwać powierze, glebę, pył, wodę oraz żywność. Podnosi to jeszcze bardziej niewspółmierny koszt ekologiczny, który ponoszą państwa o niskim dochodzie.

1 Screens, computers, small IT and telecommunications equipment.

Jakub Witczak

EBC rozważa obniżyć stopy w obliczu spadającej inflacji i osłabienia rynku pracy

2,2 proc. wyniosła inflacja w strefie euro w sierpniu (r/r)

3,5 proc. wyniósł wzrost wynagrodzeń ustalanych w negocjacjach w II kwartale (r/r)

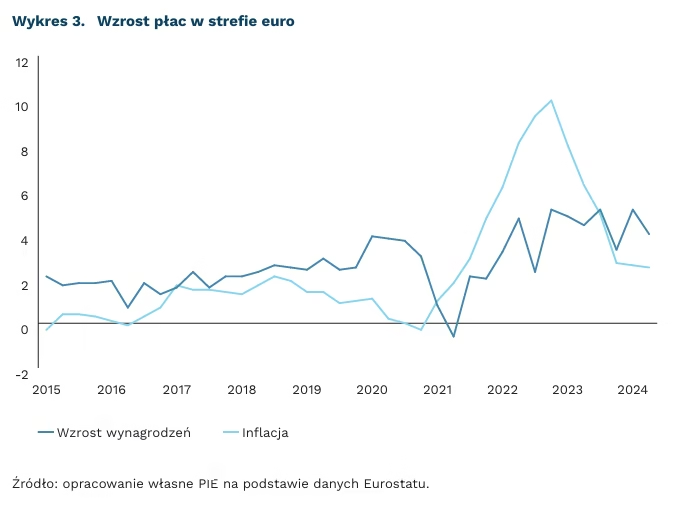

Inflacja w strefie euro spadła w sierpniu z 2,6 proc. do 2,2 proc. r/r. To najniższy poziom od czerwca 2021 r. i wartość bliska celowi Europejskiego Banku Centralnego (EBC). Tempo wzrostu wynagrodzeń także osłabło – w II kwartale wzrost płac ustalanych w negocjacjach między pracodawcami a związkami zawodowymi spowolnił z 4,7 proc. do 3,5 proc. r/r. Spadek ten sugeruje zmniejszenie presji inflacyjnej w sektorze usług w nadchodzących miesiącach.

Dane dotyczące koniunktury wskazują na pogłębiające się osłabienie. Badania Komisji Europejskiej wskazują na znaczne pogorszenie planów zatrudnienia zarówno w sektorze produkcyjnym, jak i usługowym. Również badanie PMI wskazało na niewielki spadek zatrudnienia w sektorze prywatnym. Te oznaki słabnącej aktywności gospodarczej – bieżące prognozy wskazują na niewielki wzrost PKB w 2024 r. rzędu 0,6 proc. r/r.

Wrzesień będzie globalnie miesiącem obniżek stóp w głównych bankach centralnych. Prezes Rezerwy Federalnej Jerome Powell zasugerował w Jackson Hole, że nadszedł czas na dostosowanie polityki. Oznacza to cięcie stóp procentowych o 25 bądź 50 punktów podczas wrześniowego posiedzenia. Już w sierpniu stopy obniżały Bank Anglii i Szwecji. Wrzesień przyniesie kontynuację cyklu – obniżki raczej sięgną odpowiednio 25 pb.

W strefie euro spodziewamy się obniżki o 0,25 pb. Stopa depozytowa EBC sięgnie 3,5 proc., a główna stopa refinansowania 4 proc. Bieżący konsensus prognoz wskazuje, że możliwa będzie jeszcze obniżka w grudniu, a stopy docelowo spadną w okolice 2 proc. (depozytowa) i 2,5 proc. (refinansowania) do końca 2025 r. lub początku 2026 r.

Sergiej Druchyn

Polski eksport dywersyfikuje się w odpowiedzi na słabość rynków UE

o 3 proc. spadła wartość polskiego eksportu towarów w EUR w I półroczu 2024 r. w porównaniu z I półroczem 2023 r.

o 1,5 pkt. proc. spadł udział UE w polskim eksporcie w I półroczu 2024 r. w porównaniu z I półroczem 2023 r.

12,7 proc. wyniósł udział rynków pozaeuropejskich w polskim eksporcie w I półroczu 2024 r. w porównaniu z I półroczem 2023 r.

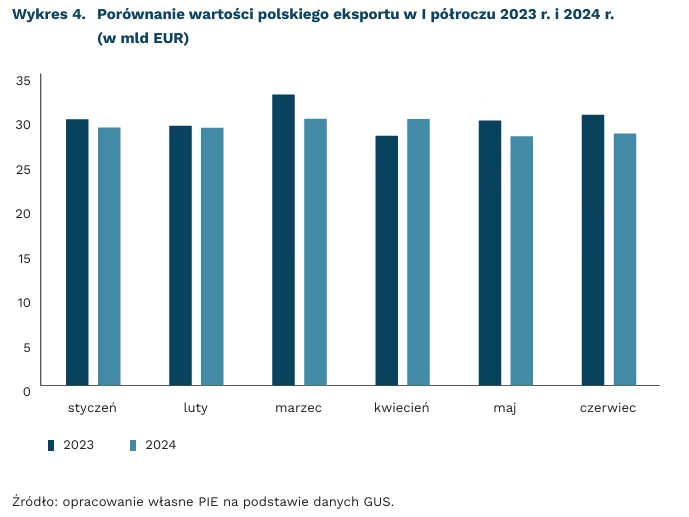

Polski eksport towarowy w I półroczu 2024 r. spadł o 10 proc. (85 mld PLN) w porównaniu z analogicznym okresem 2023 r. Z kolei dla wartości wyrażonej w EUR spadek był mniejszy (3,3 proc.). Zmiany te związane są przede wszystkim z aprecjacją kursu PLN z poziomu 4,78 PLN/EUR w lutym 2023 r. do 4,27 PLN/EUR w maju 2024 r. Zarazem zwiększył się odsetek firm deklarujących nieopłacalność eksportu (z ok. 10 proc. w I kwartale 2023 r. do 14 proc. w II kwartale 2024 r.), lecz deklarowany próg opłacalności wciąż pozostaje w odległości 5-6 proc. od rzeczywistego kursu. Wstępny szacunek wskaźnika wolumenu za okres styczeń-maj 2024 r. pokazał z kolei wzrosty ilości eksportowanych towarów o 5 proc. r/r. Wartość eksportu w I półroczu 2023 r. była rekordowo wysoka ze względu na inflację i impuls pocovidowy (efekt wysokiej bazy): w I półroczu 2023 r. wzrósł o 7 proc. w porównaniu z analogicznym okresem 2022 r., zaś w II półroczu spadł już o 3 proc. Można się więc spodziewać złagodzenia negatywnych trendów w polskim eksporcie w kolejnym półroczu.

Wyzwaniem dla polskich firm jest dekoniunktura na rynkach UE, których udział w eksporcie wynosił zwykle ponad 75 proc. Niewielkie, nieprzekraczające 5 proc. wzrosty w I półroczu 2024 r. odnotowano tylko 7 państwach: Chorwacji, Grecji, Hiszpanii, Holandii, Irlandii, Litwie i Rumunii. Powód do niepokoju stanowi pogarszający się klimat biznesowy w Niemczech, największego partnera handlowego Polski (udział 27 proc. w eksporcie; spadek wartości eksportu w badanym okresie o 7 proc.2). Zerowy wzrost niemieckiej gospodarki wpływa negatywnie na polski PKB poprzez powiązania w ramach łańcuchów dostaw, w tym na eksport jako kluczowy czynnik wzrostu. Spadek sprzedaży do Niemiec odnotowano zwłaszcza w dziale urządzeń elektrycznych i ich części (30 proc.), a także maszyn i urządzeń mechanicznych (3 proc.). Pozytywnym zaskoczeniem jest wzrost (6 proc.) w dziale pojazdów nieszynowych oraz ich części i akcesoriów.

W obliczu spowolnienia w UE wskazana jest geograficzna dywersyfikacja eksportu, by wzmocnić odporność gospodarki. Udział rynków pozaeuropejskich w badanym okresie zwiększył się do 12,7 proc. Najważniejszymi z nich są: Stany Zjednoczone (wzrost eksportu o 5 proc.), Turcja (14 proc.), Chiny (15 proc.), Kanada (15 proc.) oraz Meksyk (spadek o 31 proc.). Wzrosła ponadto sprzedaż do Algierii i Brazylii oraz na rynki azjatyckie (Filipiny, Malezja, Singapur).

2 Obliczenia dla wartości w EUR.

Bartosz Michalski

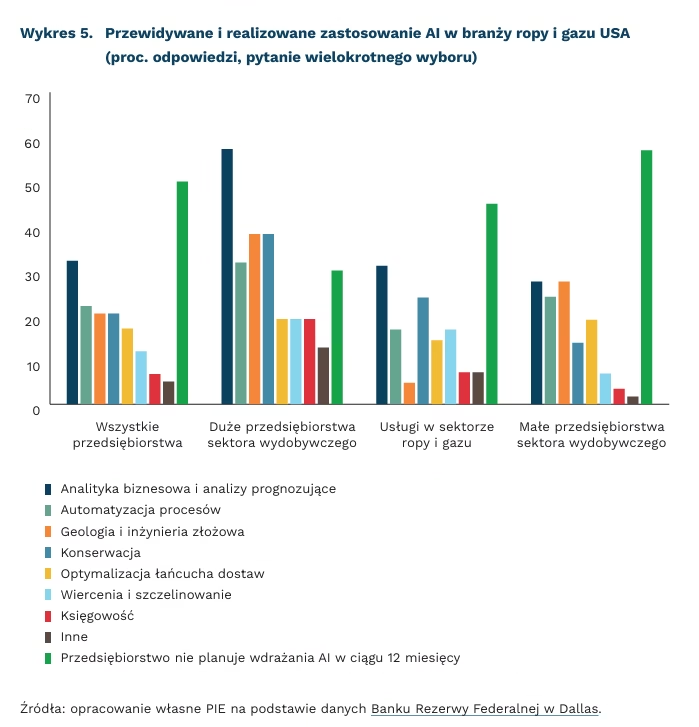

Rośnie rynek usług wykorzystujących AI w sektorze ropy i gazu USA

13 mld USD wynosi wartość globalnego rynku na usługi wykorzystujące AI w sektorze energetycznym

50 proc. firm sektora ropy i gazu w USA wdrożyło lub planuje wdrożenie technologii wykorzystujących AI w ciągu 12 miesięcy

64 proc. dużych firm wydobywczych sektora ropy i gazu USA liczy na wzrost produktywności w związku z wdrażaniem AI w swoich procesach

Choć tylko 26 proc. przedsiębiorstw branży ropy i gazu USA korzysta z AI, blisko 2-krotnie więcej (50 proc.) planuje jego wdrożenie w ciągu 12 miesięcy. Bank Rezerwy Federalnej w Dallas opublikował wyniki badania3 przedsiębiorców, wskazujące na wysokie zainteresowanie sektora technologiami wykorzystującymi sztuczną inteligencję. Duże przedsiębiorstwa ponad 3-krotnie częściej (51 proc. wskazań) korzystały z AI niż małe (16 proc.), miały też największe (38 proc.) doświadczenie z „tradycyjnym” AI, operującym wyłącznie w ramach zadanego zestawu danych i reguł, wykorzystywanym w branży głównie do optymalizacji procesów technicznych. Głównymi obszarami, w których firmy sektora ropy i gazu chcą wykorzystać AI byłyby analityka biznesowa i analizy prognozujące (64 proc.) oraz automatyzacja procesów (44 proc.). Małe przedsiębiorstwa wydobywcze liczą przede wszystkim na zastosowanie AI w geologii i inżynierii złożowej (64 proc.) i automatyzacji procesów (56 proc.), podczas gdy duże firmy podkreślają znaczenie AI w analityce biznesowej (82 proc.) i konserwacji (55 proc.).

Wszystkie przedsiębiorstwa sektora ropy i gazu USA, zainteresowane AI, niezależnie od wielkości, liczyły przede wszystkim na wzrost produktywności (62 proc.). Przedsiębiorstwa wskazywały na liczne korzyści, które wiążą z wdrożeniem tej technologii. Przeważająca większość dużych przedsiębiorstw zainteresowanych AI liczyła na wzrost produktywności (91 proc.) i szybszy dostęp do informacji (64 proc.). Obniżenie kosztów było bardziej istotne dla małych przedsiębiorstw (56 proc.) niż dla dużych (45 proc.) i usługodawców (36 proc.). Przedsiębiorstwa usługowe ponad 8-krotnie częściej niż pozostałe wskazywały, że jeszcze nie wiedzą, jakich korzyści z wdrożenia AI mogą się spodziewać.

13 mld USD ma wynosić, według szacunków Międzynarodowej Agencji Energetycznej, wartość globalnego rynku usług implementujących AI dla sektora energetycznego. Analitycy S&P wskazują, że choć potencjalnych sposobów implementacji technologii jest wiele, większość przedsiębiorstw sektora energetycznego dopiero rozważa możliwości związane z wykorzystaniem AI. Należy wskazać na korzyści płynące z wykorzystania AI na potrzeby efektywnego zarządzania systemem energetycznym, których przykładem może być 9 projektów pilotażowych projektu I-nergy. Model wykorzystujący AI opracowany w europejskim projekcie I-nergy, służący do diagnostyki wyłączników wysokiego napięcia, wytwarzał prawidłowe wyniki w 96 proc. sytuacji, przekraczając znacznie planowany poziom trafności (80 proc.). Kontrowersje budzi jednak energochłonność podobnych technologii oraz zużycie energii, generowane przez konieczne do ich funkcjonowania centra danych.

3 Badanie ankietowe było realizowane w lipcu 2024 r. w ramach kwartalnego sondażu przedsiębiorców sektora energetycznego (Dallas Fed Energy Survey). Objęło 123 przedsiębiorstwa sektora ropy i gazu, w tym 59 dużych przedsiębiorstw wydobywczych (wydobycie powyżej 10 tys. baryłek ropy dziennie), 20 małych przedsiębiorstw wydobywczych (wydobycie do 10 tys. baryłek ropy dziennie) oraz 44 przedsiębiorstwa zajmujące się realizacją usług w sektorze ropy i gazu.

Kamil Lipiński

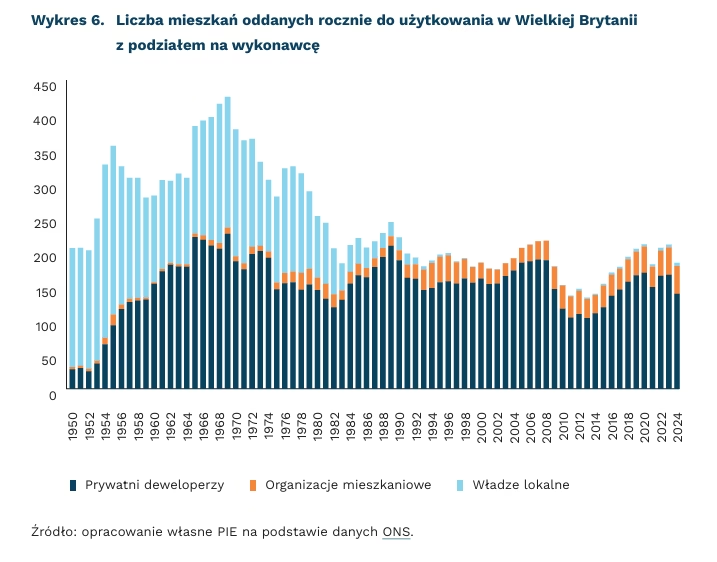

Nowy rząd w Wielkiej Brytanii przedstawił ambitny plan budowy mieszkań

1,5 mln mieszkań ma powstać w ciągu 5 lat w Wielkiej Brytanii pod rządami Partii Pracy

991 tys. mieszkań powstało w latach 2019-2024

374 mieszkania na 1 tys. mieszkańców jest w Wielkiej Brytanii

Wielka Brytania wyróżnia się relatywnie niską podażą mieszkań na tle innych europejskich krajów. W Wielkiej Brytanii jest 25,4 mln mieszkań przy populacji liczącej 67,6 mln osób. W podobnie zaludnionej Francji mieszkań jest 12 mln więcej, 27 mln mieszkań to wynik dla Włoch liczących 10 mln mniej osób, a 26,8 mln mieszkań dla Hiszpanii. Według raportu Deloitte o rynku nieruchomości w przeliczeniu na 1 tys. mieszkańców, w Wielkiej Brytanii są to zaledwie 374 mieszkania, o 83 mniej niż wynosi średnia europejska4. To trzeci najniższy wynik w Europie, po Grecji i Izraelu.

Rząd Partii Pracy zapowiedział budowę 1,5 mln mieszkań w najbliższych 5 latach, co ma być odpowiedzią na rosnący kryzys mieszkaniowy w Wielkiej Brytanii. W latach 2019-2024 budowano średnio 200 tys. mieszkań rocznie. Aby spełnić obietnicę, trzeba zwiększyć podaż mieszkań o 50 proc. w najbliższych 5 latach. Wydaje się to nierealne, biorąc pod uwagę fakt, że od marca 2023 r. do marca 2024 r. zaczęto budowę 162 tys. mieszkań, co było najniższym wynikiem od 2014 r. Odbije się to negatywnie na liczbie ukończonych domów w pierwszych latach rządzenia Partii Pracy.

W Wielkiej Brytanii ostatni raz 1,5 mln mieszkań w ciągu 5 lat powstało pod koniec lat 70. Struktura rynku nieruchomości była jednak wtedy inna. 50 proc. mieszkań w latach 1976-1980 było wybudowanych przez władze lokalne lub przez organizacje społeczne (działające na podobnych zasadach jak polskie TBSy), a 50 proc. przez prywatnych deweloperów. Od 1990 r. zaledwie 20 proc. mieszkań w Wielkiej Brytanii było wybudowanych bezpośrednio przez władze lokalne lub organizacje społeczne, a 80 proc. przez prywatnych deweloperów. Oznacza to, że obecnie rząd ma mniejszy wpływ na podaż mieszkań niż 40 lat temu, a większy wpływ mają takie czynniki, jak wysokość stóp procentowych, liczba wolnych gruntów czy koszty pracy bądź materiałów.

Ambitne plany Partii Pracy wymagają znaczących nakładów finansowych i organizacyjnych, a także koordynacji działań na poziomie krajowym i lokalnym. Podobną obietnicę złożył rząd konserwatystów w 2021 r., deklarując osiągnięcie celu 300 tys. mieszkań rocznie do połowy dekady 2020-2030. Główny program konserwatystów podczas 14 lat rządów w sprawie mieszkalnictwa nie opierał się jednak na wspieraniu podaży, a na wspieraniu popytu – program Help To Buy z 2014 r. miał pomóc rodzinom zakupić swoje pierwsze mieszkanie, jednak, jak pokazują badania naukowców z LSE, program głównie doprowadził do zwiększenia cen mieszkań w dużych miastach, w szczególności w Londynie.

4 Deloitte bierze pod uwagę 18 europejskich krajów.

Tomasz Mądry

Czytelnicy nie zawsze ufają tekstom napisanym przez AI

Coraz częściej sztuczna inteligencja w formie modeli językowych (large language models – LLM), jak ChatGPT, będzie pomagać w pisaniu różnych tekstów, również tych przekazujących ważne informacje czy dotyczących uzasadnień wyborów etycznych, w tym w sferze publicznej. Jednak może to rodzić problemy, jeśli obywatele nie będą mieli zaufania do czegoś nie napisanego przez człowieka.

W niedawno opublikowanym badaniu odkryto, że zaufanie do informacji wygenerowanych przez ChatGPT nie różni się od wiarygodności przypisywanej informacjom autorstwa ludzkiego. Jeśli uczestnicy nie byli informowani, kto jest autorem czytanej informacji, a tylko mogli to zgadywać, to oceniali jako bardziej wiarygodne te informacje, o których sądzili, że były napisane przez człowieka. Ale w grupie, w której uczestników poinformowano o tym, kto jest autorem informacji, badani wykazywali równy stopień podejrzliwości niezależnie od autorstwa. Ogółem zaś grupa uczestników poinformowanych o autorstwie informacji była bardziej skłonna do samodzielnego sprawdzenia trafności tej informacji. Ponadto nie odkryto, by na postawy te wpływał wiek ani też stopień obeznania z technologiami AI.

W innym badaniu użyto klasycznego etycznego dylematu wagonika w różnych wersjach, a następnie szeregu różnych modeli językowych do wybierania rozwiązania tego moralnego problemu. Odkryto, że sztuczna inteligencja jest bardziej „bezkompromisowa” w porównaniu do ludzi w wybieraniu rozwiązania najbardziej utylitarystycznego. Co ciekawe, inne badanie pokazało, że gdy uczestnicy mają oceniać decyzje, które w związku z poszczególnymi dylematami etycznymi podejmowali ludzie oraz AI, to statystycznie częściej za lepszą i bardziej moralną uchodzi decyzja podjęta przez sztuczną inteligencję.

W ubiegłorocznym badaniu pokazano, że jednym z czynników zwiększających zaufanie do treści generowanych przez AI jest to, jak bardzo spersonalizowanych odpowiedzi udziela nam Chat (przez personalizację można rozumieć dopasowanie odpowiedzi np. do stylu pisania danej osoby, do jej preferencji i potrzeb czy wcześniejszych konwersacji z Chatem). Natomiast zaufania nie podnosi to, czy Chat potrafi być dla nas zabawny. Dla odmiany, mamy skłonność do przejawiania większego zaufania, jeśli modele językowe pomagają nam w wyszukiwaniu informacji, zwłaszcza jeśli Chat robi to dużo efektywniej niż my. Istnieje jednak także inny czynnik, który wchodzi w relację z zaufaniem do AI: poczucie dziwności (creepiness). Interakcja z Chatem może powodować w nas niepokojące uczucie doświadczania czegoś dziwnego w negatywny sposób czy dysonansu poznawczego, gdy wiemy, że mamy do czynienia z obiektem nieożywionym, który jednak zdaje się zachowywać jak żywy. Do wystąpienia tego poczucia przyczyniać się może kilka czynników: sytuacje, w których Chat jest wyjątkowo efektywny w tym, co poleciliśmy mu zrobić, a także takie, w których jego odpowiedzi są bardzo spersonalizowane oraz gdy próbuje symulować różnego typu interakcje społeczne.

Jednym z powodów niższego zaufania do treści generowanych przez AI mogą być także faktycznie zaszyte w modelach językowych stronniczości przypominające ludzkie błędy poznawcze czy inne wypaczenia rozumowania. Pojawiające się badania [1, 2, 3] sugerują, że możliwe jest, iż modele językowe rzeczywiście powtarzają część „ludzkich” błędów i stronniczości.

Łukasz Baszczak