Tygodnik Gospodarczy 37/2023, 14 września 2023 r.

Opublikowano: 14/09/2023

Spis treści

Gospodarka Niemiec wchodzi w recesję

o 0,5 proc. spadnie PKB Niemiec w tym roku według prognozy Instytutu IfW w Kilonii

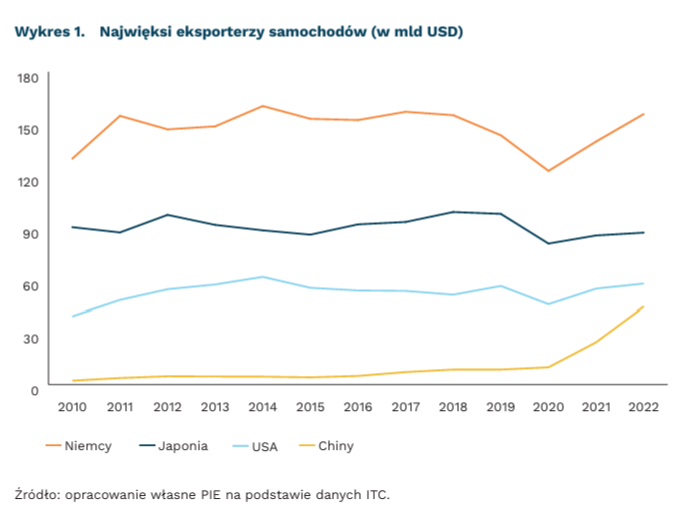

156 mld USD wyniosła wartość niemieckiego eksportu samochodów w 2022 r.; to słabszy wynik niż w 2017 r.

Niemiecka gospodarka weszła w recesję. W II kwartale PKB naszego zachodniego sąsiada spadło o 0,6 proc. r/r. Jednocześnie PKB po wyrównaniu sezonowym spadał przez dwa kwartały z rzędu, co wypełniło definicję technicznej recesji. Co więcej, Niemcy borykają się z problemem długookresowego wzrostu gospodarczego. Ich skumulowany wzrost PKB od 2015 r. sięgnął zaledwie 7,9 proc., czyli znacznie mniej niż średnia dla strefy euro (11,3 proc.), wynik rozwiniętej Holandii (17,2 proc.) czy nadganiającej Polski (29,9 proc.).

Niemieckie instytuty obniżają prognozy gospodarcze. Instytut Gospodarki Światowej w Kilonii (Ifw) pogłębił prognozowany spadek PKB w tym roku z 0,3 proc. do 0,5 proc. Ekonomiści z IfW spodziewają się spadku inflacji do 6,1 proc. w 2023 r. i 2,1 proc. w 2024 r. Jednocześnie oczekują, że inflacja bazowa i presja inflacyjna pozostaną podwyższone, co jest argumentem za utrzymaniem restrykcyjnej polityki pieniężnej mimo recesji. Słabe wyniki gospodarcze nie powinny mieć znacznego przełożenia na rynek pracy. Niemcy, jak większość gospodarek rozwiniętych, mierzą się z niedoborami pracowników. Dlatego bezrobocie ma wzrosnąć tylko nieznacznie – z 5,3 proc. do 5,6 proc. Prognozy zakładają także stopniowe odbicie gospodarcze w kolejnych latach – wzrost PKB o 1,3 proc. w 2024 r. i 1,5 proc. w 2025 r.

Wysokie ceny energii wciąż osłabiają przemysł. Bieżące ceny gazu Dutch TTF spadły z ponad 300 EUR/MWh w sierpniu 2022 r. do 33 EUR/MWh obecnie. Wciąż są jednak ponad dwukrotnie wyższe niż średnio w 2019 r. Dodatkowa niepewność co do sytuacji zimą oznacza jeszcze wyższe ceny kontraktów terminowych – cena gazu z dostawą na I kwartał 2024 r. sięga obecnie 52 EUR/MWh. W efekcie, o ile całość produkcji przemysłowej w Niemczech spada o 2,1 proc. r/r, to osłabienie w branżach energochłonnych sięga 11,4 proc.

Część osłabienia w przemyśle może być trwała i ograniczać konkurencyjność Europy. Ekonomiści z IfW wskazują, że obecne poziomy cen energii uniemożliwiają osiągnięcie zysku w niektórych branżach. Przykładem może być sektor chemiczny i decyzja BASF o zlikwidowaniu 2600 miejsc pracy w Niemczech. Ten problem nie ma prostego rozwiązania – osiągnięcie częściowego spadku cen energii wymagało znacznego ograniczenia aktywności w branżach energochłonnych. Kontynuowanie spadków cen energii wymagałoby dalszego ograniczenia aktywności i pogłębienia recesji.

Rozwój elektromobilności nie dostarcza oczekiwanego impulsu wzrostowego. Teoretycznie wyniki w kolejnych latach miały być poprawiane przez wchodzącą na rynek nową generację niemieckich aut elektrycznych. W praktyce jednak niemieckie koncerny mają trudności z ekspansją na chińskim rynku, a chińskie marki aut EV coraz śmielej wchodzą do Europy Zachodniej. Chiny będą prawdopodobnie nadal odnosić sukcesy na tym polu – w 2023 r. mogą stać się największym eksporterem aut na świecie.

Marcin Klucznik

Szczyt G21 przyniósł nowe decyzje w sprawie inwestycji w infrastrukturę i OZE

2,8 bln USD wynosi łączne PKB Unii Afrykańskiej, nowego członka G20

4 bln USD mają wynieść roczne światowe inwestycje w OZE do 2030 r.

o 40 proc. szybszy ma być transport pomiędzy Indiami a Europą dzięki zapowiedzianemu korytarzowi handlowemu

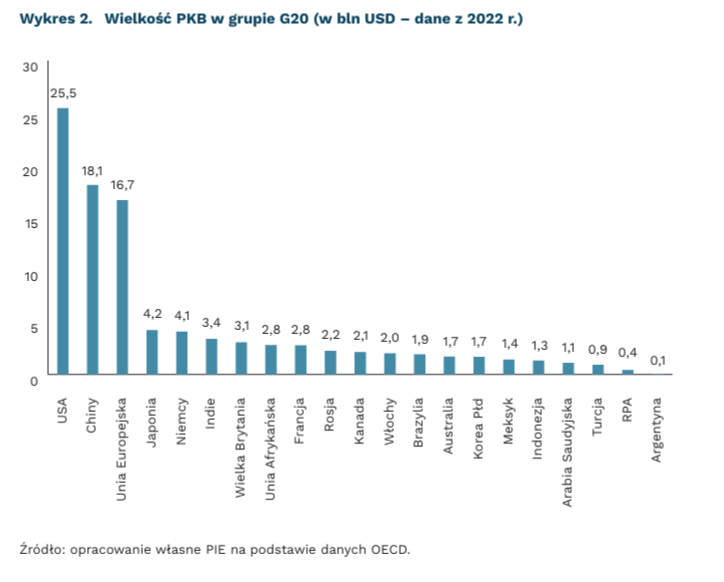

Grupa G20 uległa rozszerzeniu o Unię Afrykańską. Grupa ma na celu koordynację polityki gospodarczej wobec globalnych wyzwań. Dotychczas składała się z 19 największych gospodarek świata i Unii Europejskiej. Skład grupy powiększył się po raz pierwszy od jej powstania w 1999 r. Nowym członkiem jest Unia Afrykańska, która zrzesza 55 państw. Wcześniej jedynym przedstawicielem tego kontynentu była Republika Południowej Afryki.

Unia Afrykańska sumarycznie ma ósme PKB w G21 o wartości 2,8 bln USD. Wielkość w przeliczeniu na mieszkańca jest znacznie niższa – to zaledwie 2 tys. USD, 8 razy mniej niż średnia G20 i prawie 19 razy mniej niż średnia w UE. Cała wspólnota G21 obejmuje obecnie około 90 proc. światowego PKB i ponad 80 proc. światowego handlu oraz populacji.

Szczyt przyniósł postęp w dyskusjach o inwestycjach w odnawialne źródła energii. Liderzy największych gospodarek zgodzili się doprowadzić do potrojenia całkowitej mocy energii odnawialnej do 11 tys. GW i podniesienia poziomu rocznych światowych inwestycji w OZE z 1,7 bln USD do 4 bln USD do 2030 r. Liderzy G20 nie byli jednak zgodni we wszystkich tematach. Nie osiągnięto porozumienia w sprawie odchodzenia od paliw kopalnych, a prezydent Macron oskarżał Arabię Saudyjską o antynaukowe podejście do spraw klimatu.

Europa rozwija infrastrukturę handlową z Indiami i państwami Bliskiego Wschodu. Na szczycie ogłoszono powstanie korytarza handlowego IMEC. Sygnatariuszami porozumienia są: Indie, Stany Zjednoczone, Zjednoczone Emiraty Arabskie, Francja, Niemcy, Włochy i Unia Europejska. Korytarz handlowy miałby łączyć Indie szlakiem morskim z portem w Dubaju (Zjednoczone Emiraty Arabskie), potem transportem kolejowym przez Arabię Saudyjską do portu w Haifie (Izrael) i ponownie drogą morską do Europy. Ursula von der Leyen, przewodnicząca KE, twierdzi, że korytarz przyspieszy transport z Indii do Europy aż o 40 proc. Zbudowanie IMEC nie jest pewne – rola G20 w ostatnich latach spadła, a transport kolejowy z Europy do Azji jest droższy niż morski, zatem ta decyzja ma głównie wymiar wizerunkowy. Korytarz handlowy to konkurencja dla Belt and Road Initiative (BRI) z 2013 r., czyli inicjatywy mającej wzmocnić współpracę handlową między Chinami i Europą. Włochy, będące sygnatariuszami obu inicjatyw, planują opuścić BRI. To świadczy o próbie izolowania Chin od reszty rozwiniętych gospodarek.

Światowi liderzy są też mniej sceptyczni wobec Rosji. Złagodzono język w sprawie inwazji na Ukrainę. Zainteresowanie konfliktem prawdopodobnie będzie słabnąć. Obecnie przywództwo G21 obejmie Brazylia, za dwa lata Arabia Saudyjska. Działania skoncentrowane będą raczej wokół problemów Azji czy Pacyfiku niż Europy.

Tomasz Mądry

Zawirowania na rynku ropy

ponad 90 USD za baryłkę (ok. 25 proc. więcej niż w czerwcu 2023 r.) kosztowała ropa Brent w drugim tygodniu września 2023 r.

o 22 proc. spadły ceny ropy Brent w listopadzie 2022 r. w związku z sygnałami o problemach chińskiej gospodarki

2,7 mln baryłek wyniesie potencjalny deficyt ropy na rynku w IV kwartale 2023 r. według MAE

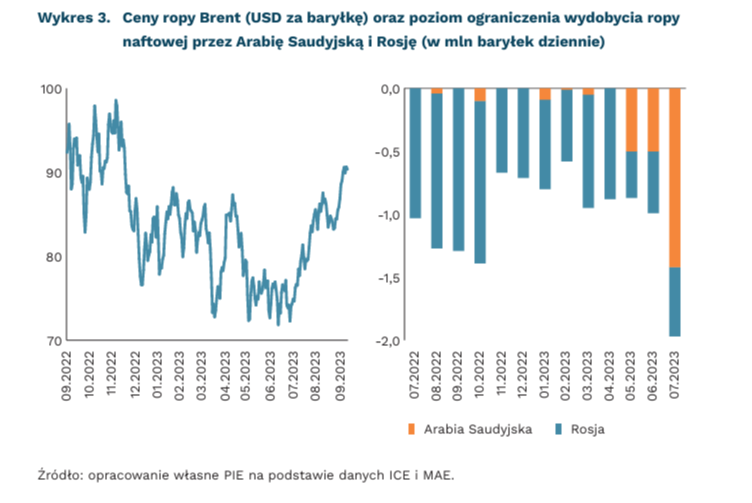

Cena ropy Brent, która jest międzynarodowym benchmarkiem, przekroczyła 90 USD za baryłkę w drugim tygodniu września 2023 r. Od czerwca 2023 r. średnia cena ropy Brent wzrosła o 25 proc. z 75 USD do ponad 90 USD za baryłkę. Decyzje Arabii Saudyjskiej i Rosji, członków kartelu OPEC+, o przedłużeniu ograniczenia dostaw surowca przyczyniły się do największych wahań cen od listopada 2022 r., gdy ceny ropy dopiero się stabilizowały po gwałtownych wzrostach w czasie początkowym kryzysu energetycznego w ub.r.

Globalnie konsumpcja ropy rośnie, podczas gdy produkcja jest ograniczona. Arabia Saudyjska zmniejszyła w lipcu 2023 r. wydobycie do najniższego od 2 lat poziomu 9 mln baryłek dziennie, czyli 1,5 mln baryłek dziennie poniżej średniej z ostatniego roku. Zapasy w USA są najniższe od ponad 8 miesięcy. Tymczasem globalny popyt na ropę ma wzrosnąć o 2,2 mln baryłek dziennie do 102,2 mln baryłek dziennie w 2023 r., choć zależy on od stanu gospodarki Chin, która miałaby odpowiadać za ponad 70 proc. tego wzrostu. W listopadzie 2022 r. informacje o niskiej aktywności gospodarki chińskiej doprowadziły do 22-proc. spadku cen ropy Brent.

Wysokie ceny ropy zagrażają globalnej gospodarce ponownym wzrostem inflacji. Według Międzynarodowej Agencji Energetycznej (MAE), deficyt podaży w IV kwartale 2023 r. miał wynieść ok. 1 mln baryłek dziennie. Analitycy spodziewali się dalszego ograniczania dostaw do października w obliczu słabnącej koniunktury w Arabii Saudyjskiej, której rezerwy walutowe spadły do najniższego poziomu od 2009 r. Tymczasem decyzja Arabii Saudyjskiej o przedłużeniu cięcia wydobycia o 1 mln baryłek dziennie i Rosji o ograniczeniu eksportu o 0,3 mln baryłek dziennie do końca roku może spowodować deficyt ropy rzędu 2,7 mln baryłek dziennie w IV kwartale 2023 r., czyli prawie 3 razy więcej niż prognozowała MAE. Część ośrodków analitycznych sugeruje wzrost cen ropy do 100 USD za baryłkę jeszcze w tym roku, co może odłożyć w czasie wychodzenie ze spowolnienia krajów konsumenckich.

W najbliższych miesiącach na obniżenie ceny ropy mogą wpłynąć trzy główne czynniki. Po pierwsze, szukanie alternatywnych dostaw. Według MAE, kraje spoza OPEC mogłyby zwiększyć produkcję o 0,7 mln baryłek dziennie. Iran stopniowo zwiększył w ostatnim roku produkcję o ok. 0,5 mln baryłek dziennie do 3 mln baryłek w związku ze słabszym egzekwowaniem amerykańskich sankcji, jednak podejrzewa się, że osiągnął już szczyt eksportu w tym roku. Dodatkowo, Irak mógłby zwiększyć produkcję o ok. 0,5 mln baryłek dziennie. Wymaga to jednak rozwiązania sporu z regionem kurdyjskim i Turcją, który dotyczy zamkniętego ropociągu.

Drugim mechanizmem wspierającym obniżkę cen ropy jest uwolnienie zapasów ze Strategicznych Rezerw Ropy w USA (SPR). W ubiegłym roku wykorzystano jednak ok. 180 mln baryłek, a poziom rezerw wynosił na początku września 2023 r. ok. 350 mln baryłek, czyli najmniej od lat 80. XX wieku. Po stronie popytu największy wpływ na obniżenie cen ropy naftowej może mieć gospodarka Chin. Dane makroekonomiczne wskazują na potencjalny kryzys w Państwie Środka, ale z drugiej strony wskaźniki mobilności nie sugerują rychłego spowolnienia. Kluczowe może okazać się zatem oszczędzanie w krajach rozwiniętych, które mogłoby zredukować zużycie nawet o 2,7 mln baryłek dziennie.

Niezależnie od realizacji danego scenariusza, największym zagrożeniem dla bezpieczeństwa surowcowego Zachodu może być rozwijająca się współpraca Arabii Saudyjskiej i Rosji, które w obecnych warunkach gospodarczych chętnie działają ramię w ramię podwyższając ceny ropy naftowej na świecie.

Maciej Miniszewski

Rośnie wartość polskiego rynku rowerowego

59 proc. wyniesie wzrost wartości europejskiego rynku rowerowego w latach 2023-2028

48 proc. wyniósł udział sprzedaży rowerów elektrycznych w sprzedaży rowerów ogółem w Niemczech w 2022 r.

134 proc. wyniosło średnie roczne tempo wzrostu wartości polskiego eksportu rowerów elektrycznych w latach 2018-2022

Raport dotyczący europejskiego rynku rowerowego prognozuje wzrost jego wartości w latach 2023-2028, z 25,08 mld USD do 39,8 mld USD. Rośnie zapotrzebowanie na rowery zarówno tradycyjne, jak i elektryczne. W niektórych państwach, np. we Francji, Włoszech i Niemczech, popyt na rowery elektryczne przerósł popyt na rowery tradycyjne. Równocześnie, w niektórych segmentach sprzedaży, rowery elektryczne osiągnęły znaczący udział. 90 proc. rowerów górskich (MTB) sprzedanych w 2022 r. w Niemczech posiadało elektryczny system wspomagania. Jednocześnie segment rowerów MTB może mieć wysoki potencjał rozwoju w związku z trudnościami rynku narciarskiego.

W obszarze rowerów tradycyjnych, Polska jest 8. największym europejskim eksporterem, będąc równocześnie 5. największym producentem. Wielkość polskiej produkcji w ostatnich latach ulegała jedynie nieznacznym wahaniom, osiągając w 2022 r. liczbę 1040 tys. sztuk. Wśród 27 państw UE, 22 kraje odnotowały w 2022 r. wzrost wartości eksportu rowerów w odniesieniu do roku poprzedniego. Jedną z powszechnie podawanych przyczyn jest pandemia COVID-19. Z kolei 4 z 5 państw, które odnotowały spadek wartości eksportu, znajdowało się w ostatniej dziesiątce europejskich eksporterów. Wśród najistotniejszych eksporterów spadek wartości dotyczył jedynie Holandii zajmującej 2. miejsce w rankingu i wyniósł 2 proc. W przypadku Polski wzrost wartości eksportu wyniósł 13,4 proc.

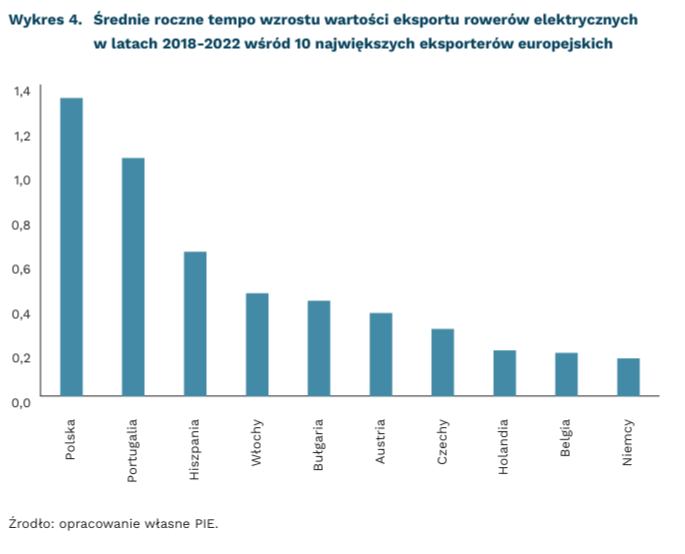

Wzrost wartości polskiego eksportu rowerów tradycyjnych jest obserwowany od lat, jednak następuje on obecnie wolniej niż w przypadku innych europejskich eksporterów. Obecnie Polska zajmuje 7. miejsce pod względem średniej rocznej stopy wzrostu wśród 10 największych europejskich eksporterów (wziąwszy pod uwagę okres 2020-2022, w którym widać wpływ pandemii koronawirusa na branżę rowerów).

Największe średnie tempo wzrostu zanotowano w Hiszpanii – 52 proc. rocznie, co wiązało się z awansem z pozycji 8. eksportera w 2020 r. na miejsce 5. w 2022 r. Warto też zaznaczyć, że rynek ten nie jest nadmiernie skoncentrowany. 12 z 27 państw członkowskich UE posiadało w 2023 r. udział w europejskim eksporcie przekraczający 3 proc., zaś największy eksporter – Niemcy – eksportował 20 proc. rowerów w ujęciu wartościowym.

Na rynku rowerów elektrycznych Polska jest 10. europejskim eksporterem, o łącznej wartości eksportu w 2022 r. wynoszącej 148 mln EUR. Dla porównania, w przypadku rowerów tradycyjnych była to wartość 175 mln EUR. Jednak w tej grupie produktowej średnie roczne tempo wzrostu w latach 2018-2022 było najwyższe wśród obecnie 10 największych eksporterów. Rosnący eksport rowerów elektrycznych przekłada się także na wzrost inwestycji w zdolności produkcyjne komponentów składowych. Przykładem może być fabryka baterii do rowerów elektrycznych w Skawinie, która od września 2021 r. zwiększyła swoje moce produkcyjne z 25 tys. do 75 tys. sztuk rocznie.

Rafał Ilnicki

Polskie firmy mają mniej zamówień z zagranicy

22 proc. firm odnotowało spadek r/r liczby zamówień zagranicznych

31 proc. przedstawicieli branży TSL wskazało na mniejszą liczbę zamówień zagranicznych

26 proc. przedsiębiorstw produkcyjnych zgłasza spadek zagranicznego popytu na towary

Wśród firm realizujących zamówienia zagraniczne blisko 70 proc. nie odnotowało zmian w liczbie zamówień w porównaniu do 2022 r. Jednak odsetek tych, które deklarują spadek r/r (22 proc. wskazań) jest ponad dwukrotnie wyższy niż notujących wzrost (10 proc.) – jak wynika z badań przeprowadzonych przez PIE i BGK na potrzeby Miesięcznego Indeksu Koniunktury (MIK). Na spadek liczby zamówień z zagranicy wskazują zarówno duże i średnie przedsiębiorstwa (po 22 proc.), jak też mikro- (25 proc.) i małe (17 proc.). Zmiany w zamówieniach zagranicznych to efekt kurczącego się popytu na towary i usługi w Unii Europejskiej. Z danych GUS dotyczących I połowy 2023 r. wynika, że aż 86,8 proc. w strukturze polskiego eksportu stanowią kraje rozwinięte, w tym 75 proc. to kraje UE (udział krajów UE w analogicznym okresie w 2022 r. wynosił 76,7 proc.).

Największym partnerem handlowym Polski są Niemcy. Gwałtowny spadek nowych zamówień w niemieckim przemyśle odnotowany w lipcu 2023 r. odbija się nie tylko na zamówieniach w polskich firmach, ale wpływa na ogólne pogorszenie koniunktury w całej Unii Europejskiej. Spada liczba zamówień na surowce, firmy narzekają na nadmiar zapasów w magazynach oraz u klientów. Jak podaje GUS, w strukturze naszych zagranicznych obrotów towarowych udział Niemiec wynosi 28 proc. Na drugim miejscu są Czechy (6,3 proc. udziału), trzecie miejsce zajmuje Francja (6,2 proc.).

Wśród badanych firm najwyższy udział przedsiębiorstw realizujących zamówienia zagraniczne dotyczył firm TSL (65 proc.), przedsiębiorstw handlowych (58 proc.) oraz produkcyjnych (55 proc.). Widać wyraźną przewagę przedsiębiorstw, które w porównaniu z poprzednim rokiem odnotowały spadki liczby zamówień zagranicznych nad tymi, które deklarują wzrost zamówień. W branży TSL na spadki wskazało aż 31 proc., na wzrost – tylko 8 proc. Branża TSL bezpośrednio odczuwa zmiany w łańcuchach dostaw, zastoje w magazynach oraz spadek konsumpcji. W handlu spadki odnotowało 17 proc., wzrost – 7 proc. W branży produkcyjnej: spadki – aż 26 proc., wzrost – 16 proc. Na spadki liczby nowych zamówień z zagranicy w szczególności narzekają producenci mebli, a także przedsiębiorstwa produkujące artykuły spożywcze.

Mniejsza liczba zamówień z zagranicy nie powoduje jednak drastycznego pogorszenia sytuacji finansowej samych przedsiębiorstw realizujących zamówienia zagraniczne. Wskazuje na to duży odsetek firm (60 proc.), którym posiadane środki finansowe pozwolą na funkcjonowanie powyżej 3 miesięcy. Wśród firm, które nie realizują zamówień zagranicznych mamy nieco mniejszy udział (53 proc.) przedsiębiorstw z taką płynnością. Natomiast przedsiębiorstwa realizujące zamówienia zagraniczne częściej niż te, które ich nie realizują, wskazują na zatory płatnicze utrudniające działalność (46 proc. w porównaniu do 40 proc.).

Katarzyna Dębkowska, Katarzyna Zybertowicz

Grecki sektor teleinformatyczny wzmocni inicjatywę Trójmorza

4,7 mld EUR wynosi wartość dodana (według cen czynników produkcji) w sektorze ICT w Grecji

6 proc. wynosi udział wartości dodanej sektora ICT Grecji w inicjatywie Trójmorza

20. miejsce zajmuje Grecja w UE według indeksu European Innovation Scoreboard mierzącego badawczy i innowacyjny potencjał krajów

Podczas ubiegłotygodniowego szczytu państw Trójmorza (TSI) w Bukareszcie do inicjatywy dołączyła Grecja (otwierając tym samym organizację na czwarty akwen – Morze Egejskie). Z perspektywy sektora teleinformatycznego (ICT) przystąpienie Grecji wzmocni potencjał organizacji. Może dać również impuls do dalszego rozszerzenia organizacji.

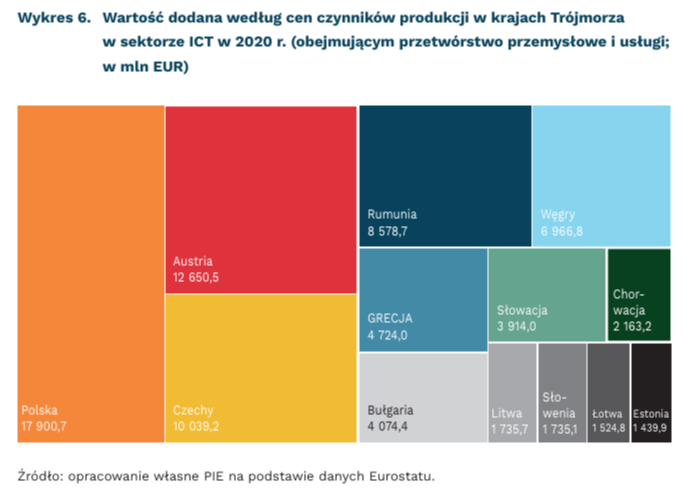

W opublikowanym niedawno raporcie PIE dotyczącym sektora ICT państw Trójmorza, autorzy wskazywali na trwały wzrost udziału wartości dodanej sektora w PKB, powstające miejsca pracy w sektorze oraz znaczącą dynamikę obrotów handlowych. Udział wartości dodanej tworzonej w sektorze ICT w 2020 r. wśród (jeszcze) dwunastu państw inicjatywy wyniósł 4,7 proc. PKB, a około 154 mld USD wyniosła łączna wartość eksportu towarów i usług ICT państw TSI.

Według danych Eurostatu za 2020 r., wartość dodana (według cen czynników produkcji) w sektorze ICT w krajach Trójmorza po rozszerzeniu wyniosła ponad 77 mld EUR. Największym udziałem mogła pochwalić się Polska (23 proc.), wyprzedzając Austrię (16 proc.) oraz Czechy (13 proc.). Wkład Grecji wynosił 4,7 mld EUR, co stanowiło 6 proc. wartości dodanej wszystkich krajów TSI. Tym samym Grecja stała się 6. pod tym względem krajem w grupie.

Pod względem poziomu cyfryzacji i innowacyjności Grecja nie wyróżnia się spośród pozostałych członków Trójmorza: w 2023 r. zajmuje 20. miejsce w UE według European Innovation Scoreboard, indeksu pozwalającego porównać badawczy i innowacyjny potencjał państw Unii Europejskiej i wybranych krajów trzecich. 7 krajów wypadających gorzej niż Grecja również należy do Trójmorza. Na EIS składają się 32 wskaźniki. O ile w większości z nich Grecja zajmuje pozycję bliską swej ogólnej oceny, o tyle w kilku jest wiodącym krajem w UE zajmując m.in. 1. pozycję we wprowadzaniu przez MŚP innowacji na rynek lub w swoich organizacjach czy 7. miejsce w wydatkach publicznych na badania i rozwój.

Wejście Grecji do inicjatywy państw Trójmorza wskazuje na żywotność organizacji. Jak pokazują dane dotyczące wartości dodanej sektora ICT, wejście Grecji wzmocni gospodarkę cyfrową TSI. Co więcej, widoczne w European Innovation Scoreboard wymiary potencjału badawczego i innowacyjnego wskazują, że Grecja może być dobrym partnerem do wymiany doświadczeń m.in. w obszarach implementacji i rozwoju innowacji na poziomie MŚP. PKB Grecji wynosi około 1,3 proc. PKB Unii Europejskiej, co sprawia, że dołączenie kraju do TSI nie będzie wydarzeniem o wielkim znaczeniu strategicznym. Wzmocni jednak inicjatywę i może dać impuls dla nowych potencjalnych członków (status stowarzyszeniowy w Bukareszcie uzyskała Mołdawia, a od roku posiada go również Ukraina). Pozwoli także wzmocnić połączenia regionu z basenem Morza Śródziemnego poprzez realizację głównych zadań Trójmorza – rozwoju infrastruktury cyfrowej, transportowej i energetycznej.

Filip Leśniewicz

Koszty ekonomiczne niewystarczającej ilości snu

502 mln USD wynoszą koszty wynikające z niewystarczającej ilości snu ponoszone przez służbę zdrowia w Kanadzie

od 322 USD do 1967 USD na pracownika wynoszą szacowane średnie koszty wynikające z niewystarczającej ilości snu pracowników ponoszone przez pracodawców

od 1,86 proc. do 2,92 proc. wynosi szacowana strata PKB z powodu niewystarczającej ilości snu w Japonii

Niewystarczająca ilość snu niesie za sobą zwiększone koszty opieki zdrowotnej. Udowodniono, że ryzyko przedwczesnej śmierci z powodu chorób układu krążenia i innych chorób jest zwiększone u osób, które śpią niewystarczająco długo (poniżej siedmiu godzin). Zbyt krótki i zbyt długi sen są też pozytywnie skorelowane z otyłością, cukrzycą, nadciśnieniem i chorobami układu krążenia wśród osób dorosłych w Stanach Zjednoczonych. W 2020 r. koszty niewystarczającej długości snu poniesione przez służbę zdrowia w Kanadzie wyniosły 502 mln USD.

Zaburzenia snu przyczyniają się także do spadku produktywności pracowników i wyższych kosztów ponoszonych przez pracodawców. Osoby cierpiące na bezsenność i zespół niewystarczającej ilości snu osiągają znacznie gorsze wyniki w zakresie produktywności, wydajności i bezpieczeństwa. Problemy ze snem powodują także częstsze nieobecności w pracy, absencję i wypadki, zwiększając koszty ponoszone przez pracodawców o wartość od 322 USD do 1967 USD na pracownika.

Skutki niewystarczającej ilości snu mogą objawiać się kosztami ekonomicznymi w postaci utraconego PKB. Naukowcy oszacowali obciążenie ekonomiczne w pięciu różnych krajach OECD: Stanach Zjednoczonych, Japonii, Niemczech, Kanadzie i Wielkiej Brytanii. Najwyższy odsetek straty PKB wystąpił w Japonii. Wyniósł szacunkowo od 1,86 proc. do 2,92 proc. PKB, a więc od 88 mld USD do 138 mld USD w wartościach bezwzględnych. Nominalnie najwyższe straty oszacowano w Stanach Zjednoczonych. Wyniosły od 280 mld USD do 411 mld USD (od 1,56 proc. do 2,28 proc. w wartościach bezwzględnych).

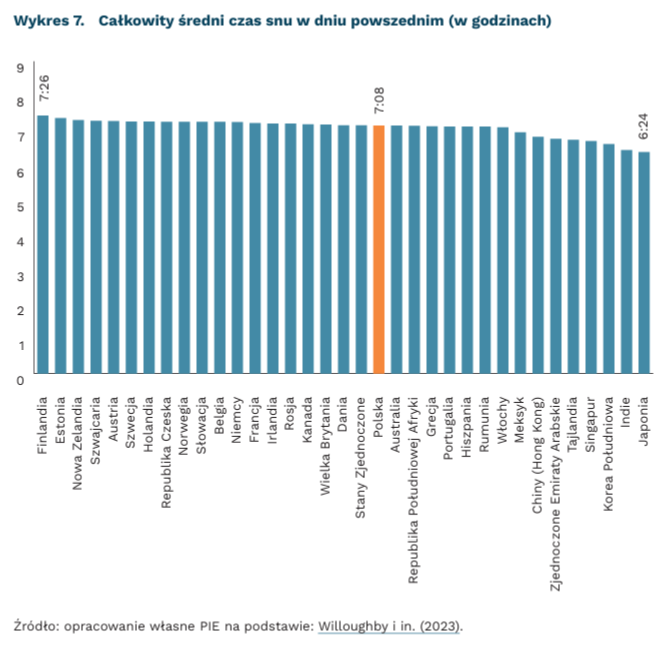

Badania sugerują, że u podstaw wzorców snu w różnych krajach mogą leżeć różnice w kulturze pracy. Naukowcy przeanalizowali dane dotyczące snu 220 tys. osób z 35 krajów przez średnio 242 noce. W Polsce średni czas snu wyniósł 7 godzin i 8 minut, a więc zgodnie z zaleceniami specjalistów, podobnie jak w innych krajach zachodnich. W Azji sen był krótszy, bardziej zmienny i miał późniejszy początek niż w innych regionach. W Europie i USA zaobserwowano natomiast większe wydłużenie snu w weekendy.

Pojawia się coraz więcej rozwiązań, które mają na celu polepszenie jakości naszego snu. Specjaliści rekomendują m.in. unikanie korzystania z elektroniki przed snem czy zachowanie stałego harmonogramu snu niezależnie od dnia tygodnia. Pojawiają się także rekomendacje dla decydentów politycznych, np. wprowadzenie późniejszych godzin rozpoczynania zajęć szkolnych. Jak sugerują naukowcy, także skrócenie czasu pracy przy zachowaniu wynagrodzenia wpływa pozytywnie na ilość snu. Coraz więcej rozwiązań jest też dostępnych na rynku. Sektor sleep economy, na który składają się produkty, usługi i aplikacje związane ze snem nieustannie rośnie. W 2019 r. jego wartość wyniosła 432 mld USD, a analitycy szacują, że w 2024 r. osiągnie 585 mld USD.

Iga Rozbicka