Tygodnik Gospodarczy 38/2024, 19 września 2024

Opublikowano: 19/09/2024

Spis treści

W 2024 r. załamał się eksport akumulatorów litowo-jonowych z Polski

o 58,2 proc. spadł eksport baterii litowo-jonowych z Polski w okresie styczeń-lipiec 2024 r. w porównaniu do tego samego okresu 2023 r.

o 36,6 proc. zmniejszyła się liczba rejestracji samochodów elektrycznych w Niemczech w lipcu 2024 r. w porównaniu do roku poprzedniego

ok. 1/3 spadku sprzedaży spodziewają się producenci baterii w Polsce

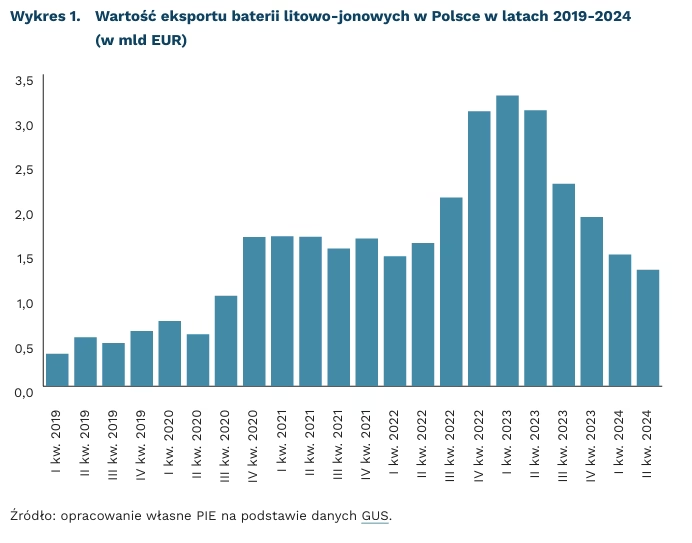

Eksport baterii litowo-jonowych z Polski, dotychczasowego hitu eksportowego, w okresie styczeń-lipiec 2024 r. znacząco spadł w porównaniu do lat poprzednich. Wartość eksportu wyniosła 3,2 mld EUR, co oznacza spadek o 28,3 proc. w porównaniu do tego samego okresu w 2022 r. i aż o 58,2 proc. (4,5 mld EUR) w porównaniu do 2023 r. To znacząca zmiana trendu – jeszcze w 2023 r. eksport tych baterii wzrósł o 22 proc. i osiągnął wartość 10,9 mld EUR, a Polska zyskała pozycję lidera w Europie i drugiego największego eksportera na świecie po Chinach.

Największy spadek dotknął dostaw do Niemiec i wyniósł 48,6 proc. (ponad 2,6 mld EUR) w porównaniu z 2023 r. Jest to szczególnie istotne, gdyż Niemcy pozostają głównym odbiorcą polskich baterii i odpowiadają za około 50 proc. całego eksportu. Znaczny spadek nastąpił w eksporcie do Meksyku – zmniejszył się on o 62,67 proc. (0,6 mld EUR). Dostawy na inne rynki, jak Francja, Belgia, USA i Czechy, również uległy zmniejszeniu. Ogólny spadek eksportu baterii litowo-jonowych z Polski w miesiącach styczeń-lipiec 2024 r., w porównaniu do analogicznego okresu 2023 r., wyniósł 54 proc. dla UE i 59 proc. dla krajów trzecich, co wskazuje na globalny charakter tego trendu.

Główną przyczyną spadku eksportu może być zmiana popytu na samochody elektryczne (EV) na kluczowych rynkach eksportowych. W Niemczech liczba rejestracji EV w lipcu 2024 r. spadła o 36,8 proc. r/r. W całej UE udział samochodów elektrycznych w rynku zmniejszył się z 13,5 proc. w lipcu 2023 r. do 12,1 proc. w lipcu 2024 r. Ponadto europejscy producenci, jak Volkswagen i Stellantis, tracą udziały w rynku na rzecz chińskich konkurentów oferujących tańsze pojazdy.

W lipcu 2024 r. Komisja Europejska wprowadziła tymczasowe cła antydumpingowe na import chińskich EV, w wysokości od 8 proc. do 38,1 proc. w zależności od producenta. Jednak skutki tych działań nie mogły wpłynąć na produkcję baterii w lipcu 2024 r. Efektywność tych ceł może być ograniczona ze względu na presję niektórych wpływowych państw członkowskich UE, które postulują rewizję wprowadzonych środków. Jednocześnie trwają negocjacje ze stroną chińską, w wyniku których stawki mogą być jeszcze zmniejszone.

Spadek eksportu do Meksyku jest związany z rozwojem produkcji baterii w tym kraju. Meksyk znacjonalizował swoje zasoby litu i zainwestował w budowę zakładów produkcyjnych we współpracy z firmami z Korei Płd. i Chin, przy wsparciu USA. Produkcja baterii w Meksyku ruszyła pod koniec 2023 r., co znacząco zmniejszyło zapotrzebowanie tego kraju na import. Ponadto meksykański eksport baterii wzrósł o 53 proc. do wartości ponad 1 mld EUR w 2023 r.

Zmniejszenie popytu na EV ma poważne konsekwencje dla polskich producentów baterii. Takie wyniki eksportu oznaczają spadki wyników sprzedaży nawet o 1/3. Dlatego m.in. największy producent baterii w Polsce, firma LG Energy Solution zapowiada możliwość przekształcenia produkcji w kierunku systemów magazynowania energii.

Aleksandra Sojka

Słabe wyniki finansowe dużych przedsiębiorstw w I półroczu 2024 r.

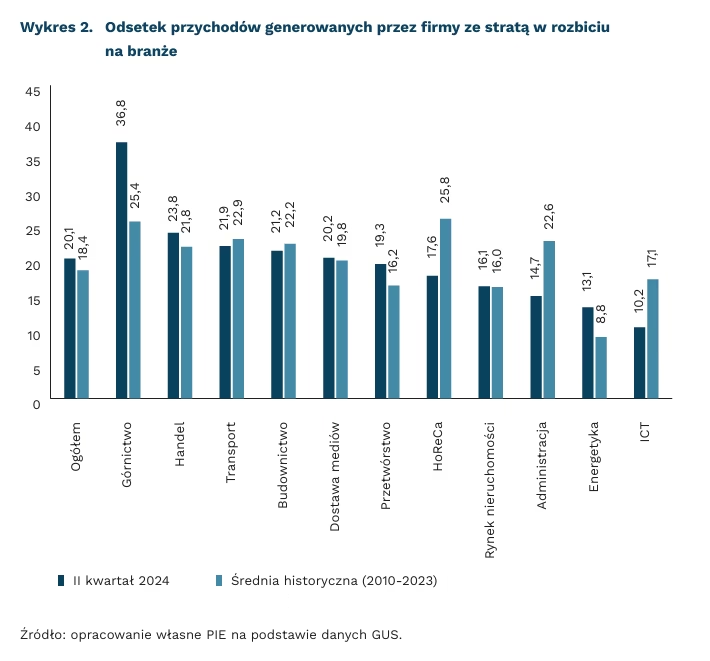

20,1 proc. przychodów generowały firmy, które poniosły stratę w I półroczu 2024 r.

4,7 proc. wyniosła w II kwartale 2024 r. średnia rentowność obrotu brutto firm zatrudniających przynajmniej 50 osób

Wyniki finansowe firm pozostają słabe mimo odbicia gospodarczego. Rentowność obrotu brutto dużych przedsiębiorstw po II kwartałach wyniosła 4,7 proc. Dane dotyczą firm zatrudniających przynajmniej 50 osób na podstawie umowy o pracę. Wynik jest prawie o 1 pkt. proc. mniejszy niż średnio w latach 2010-2023 (5,5 proc.). Słabsze wyniki widoczne są w przetwórstwie oraz sektorze energetycznym. W tym ostatnim bieżąca rentowność (6,9 proc.) jest o 5 pkt. proc. mniejsza niż w ubiegłych latach. Pomniejsze spadki widoczne są też w budownictwie i obsłudze rynku nieruchomości. Wyniki dużych firm są słabsze w stosunku do mniejszych przedsiębiorstw z 10-49 pracownikami. W tym przypadku rentowność obrotu brutto wyniosła 5,7 proc., co lekko przekraczało długookresową średnią (4,9 proc.).

Więcej firm przemysłowych notuje straty. W I połowie roku straty poniosły duże przedsiębiorstwa, odpowiadające za 20,1 proc. przychodów. To odsetek zbliżony do poprzednich lat. Niemniej spore różnice obserwujemy w przekroju branżowym. Stosunkowo znaczne straty widoczne są w górnictwie – dotyczą aktywności podmiotów odpowiadających za 36,8 proc. przychodów. Mocno wzrósł również odsetek podmiotów w energetyce – obecnie straty generowały firmy odpowiadające za 13,1 proc. przychodów, podczas gdy wcześniej wskaźnik rzadko przekraczał 10 proc. Poprawia się natomiast sytuacja sektora HoReCa po kilku latach perturbacji związanych z pandemią.

Wraz z pogorszeniem się wyników maleje wartość inwestycji. GUS wskazuje, że wolumeny nakładów firm po I półroczu były o 5,5 proc. niższe niż w 2023 r. Największe osłabienie widoczne jest w transporcie, w którym wartość realizowanych projektów jest o 27 proc. niższa niż w 2023 r. Słabnie też aktywność sektora ICT, budownictwa oraz działalności związanej z obsługą rynku nieruchomości – tu osłabienie sięga nominalnie około 15 proc. Dane wskazują, że firmy redukują raczej projekty długoterminowe. W przypadku krótkoterminowych działań obserwujemy wzrost o 4 proc. r/r.

Jakub Rybacki

Krajowe Plany Odbudowy mniej korzystne dla klimatu niż zakładano

37 proc. wynosi wymagany udział środków finansowych z KPO na działania klimatyczne wspierające unijne cele klimatyczne na 2030 r.

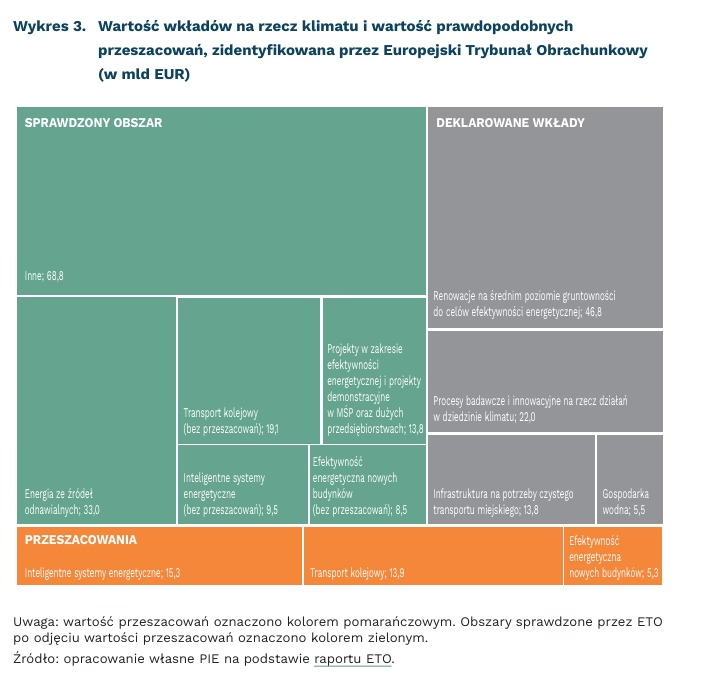

34,5 mld EUR wynosi łączny poziom przeszacowania deklarowanej wartości wkładów państw członkowskich oznaczonych jako działania na rzecz klimatu w KPO

62 proc. wynosi poziom przeszacowania wartości wkładów w ramach inteligentnych systemów energetycznych

Według opracowanego przez Europejski Trybunał Obrachunkowy (ETO) sprawozdania pt. Transformacja ekologiczna. Wkład RRF nie jest jasny, deklarowana wartość wkładów państw członkowskich oznaczonych jako działania na rzecz klimatu w Krajowych Planach Odbudowy (KPO) może być przeszacowana o 34,5 mld EUR (12,5 proc.). Trybunał sprawdził wydatkowanie w 24 projektach w Chorwacji, Grecji, Portugalii i Słowacji. Największe przeszacowania Trybunał zidentyfikował w obszarze deklarowanych wkładów w ramach inteligententnych systemów energetycznych (15,3 mld EUR przeszacowania, 62 proc.) transportu kolejowego (13,9 mld EUR, 42 proc.) i budowy nowych energooszczędnych budynków (5,3 mld EUR, 39 proc.).

UE zobowiązała się spożytkować na działania w dziedzinie klimatu co najmniej 30 proc. swojego budżetu na lata 2021-2027. Instrument na rzecz Odbudowy i Zwiększania Odporności (RRF) został wdrożony w 2020 r. w ramach pakietu Next Generation EU, który powstał, aby wspierać państwa członkowskie w odbudowie po pandemii COVID-19. W ramach RRF każde państwo członkowskie musi przeznaczyć co najmniej 37 proc. swojego łącznego przydziału środków finansowych w ramach KPO na działania w dziedzinie klimatu, tj. przystosowania do zmian klimatu bądź ich łagodzenia, w tym działania przyczyniające się do osiągnięcia celów klimatycznych na 2030 r. Najwyższy udział wkładu na działania na rzecz klimatu zadeklarowały Dania, Luksemburg i Malta (po 69 proc.). Udział klimatycznego wkładu Polski (ok. 47 proc.) był wyższy od unijnej średniej (42,5 proc.). Najwyższe wartości w KPO miały deklarowane wkłady na rzecz klimatu Włoch (75,9 mld EUR), Hiszpanii (65,0 mld EUR) i Polski (27,9 mld EUR).

ETO stwierdził, że niemal połowa oczekiwanego wkładu (44 proc.) na rzecz klimatu pochodzi z działań, które nie były odpowiednio podzielone na poddziałania, co mogło prowadzić do jeszcze większego przeszacowania ich wpływu. W odpowiedzi na uwagi Trybunału, Komisja Europejska stwierdziła, że istnieją ograniczenia prawne, które uniemożliwiają bardziej szczegółowy podział działań klimatycznych. Stosowanie bardziej złożonych współczynników mogłoby prowadzić do zwiększenia biurokracji, co stoi w sprzeczności z dążeniem do stosowania uproszczonego podejścia.

Kamil Lipiński, Szymon Ogórek

Prawie połowa gmin w Polsce zmaga się z brakiem równowagi płci wśród młodych

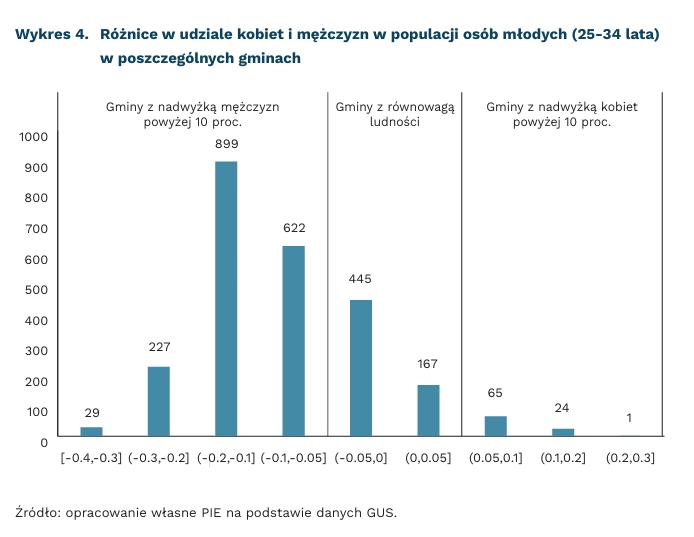

w 1155 gminach jest o ponad 10 proc. więcej mężczyzn w wieku 25-34 lata niż kobiet

13 proc. wynosi przewaga liczbowa kobiet w wieku 25-34 lata nad mężczyznami w Warszawie

Większość gmin w Polsce boryka się z problemem braku równowagi płci wśród osób młodych w wieku 25-34 lata. Spośród wszystkich 2479 gmin w Polsce, tylko w 612 (25 proc. jednostek) liczba zamieszkujących w nich młodych kobiet i mężczyzn jest do siebie zbliżona, a odchylenia w żadną stronę nie przekraczają 5 proc. W pozostałych 75 proc. gmin obserwujemy znaczną nierównowagę, przede wszystkim z większym udziałem mężczyzn niż kobiet. W 1155 gminach (47 proc. wszystkich gmin) liczba młodych mężczyzn jest o 10 proc. wyższa niż liczba zamieszkujących tam kobiet, w 599 gminach różnica przekracza 15 proc., a w 252 gminach – 20 proc. Z kolei zjawiskiem rzadko obserwowanym w polskich gminach jest większy pod względem liczbowym udział kobiet niż mężczyzn – tylko w 90 gminach (3,6 proc.) populacja młodych kobiet przeważa nad populacją młodych mężczyzn o więcej niż 5 proc.

Młodzi mężczyźni dominują liczbowo nad kobietami przede wszystkim w gminach wiejskich oraz w małych miejscowościach. W gminach miejskich przewaga liczbowa mężczyzn w stosunku do kobiet wynosi średnio 6,6 proc., w gminach wiejsko-miejskich średnio 10,4 proc. a w gminach wiejskich osiąga już 12,4 proc. Z kolei przewaga liczbowa kobiet obserwowana jest w dużych miastach, na obszarach silnie zurbanizowanych, charakteryzujących się wyższymi zarobkami. W Warszawie przewaga liczbowa młodych kobiet nad młodymi mężczyznami wynosi 13 proc., w Krakowie – 10 proc., a w Gdańsku i Gdyni powyżej 8 proc.

Brak zrównoważonej struktury demograficznej ze względu na płeć wśród osób młodych jest istotną przyczyną zjawiska gniazdownictwa wśród mężczyzn. Dane GUS wskazują, że w 2022 r. w Polsce 1,7 mln osób w wieku 25-34 lata (33 proc. tej grupy wiekowej) nie posiadało własnej rodziny i zamieszkiwało przynajmniej z jednym ze swoich rodziców. W tej liczbie większość, bo 63 proc. stanowili mężczyźni. W dyskursie publicznym, jako wyjaśnienie tego stanu rzeczy, najczęściej wskazuje się na niską dostępność mieszkań dla osób młodych. Wydaje się, że równie lub bardziej istotną przyczyną pozostawania młodych mężczyzn w domu rodzicielskim mogą być trudności ze znalezieniem partnerki.

Chociaż liczbowa dominacja kobiet nad mężczyznami w wieku 25-34 lata dotyczy zaledwie 3,6 proc. gmin, to w ujęciu nominalnym sytuacja taka dotyczy wielu kobiet. Obserwowana w Warszawie przewaga liczbowa kobiet w wieku 25-34 lata na poziomie 13 proc. oznacza, że w stolicy mieszka 19,6 tys. więcej kobiet niż mężczyzn. Czysto statystycznie może to oznaczać, że taka liczba kobiet może mieć trudności ze znalezieniem partnera, wejściem w stały związek czy urodzeniem dziecka. W Polsce dla kolejnych kohort wiekowych systematycznie rośnie odsetek kobiet, które zakończyły swój okres rozrodczy i nie mają dzieci. O ile jeszcze wśród kobiet urodzonych w 1960 r. 14 proc. jest bezdzietnych, to dla kobiet urodzonych w 1970 r. odsetek ten wynosi już 16,3 proc., a wstępne szacunki dla kobiet urodzonych w 1975 r. wskazują, że odsetek ten zbliża się do 20 proc.

Paula Kukołowicz

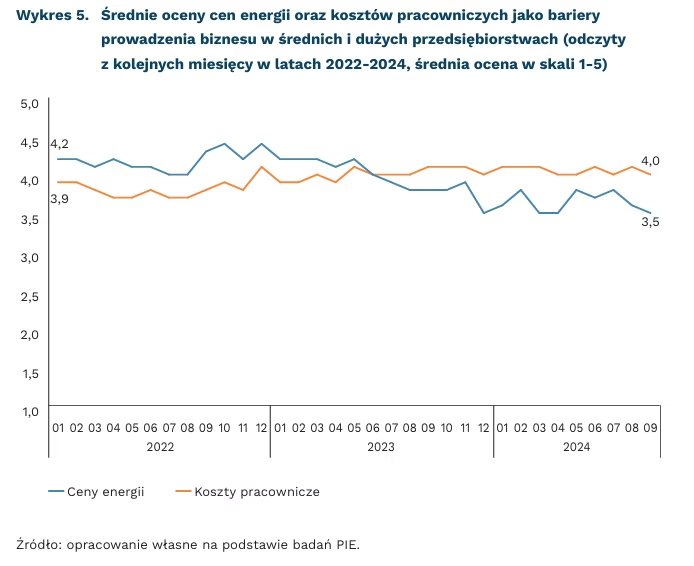

Obecnie to nie ceny energii, a koszty pracownicze są najbardziej dokuczliwe dla przedsiębiorstw

3,5 wynosi średnia ocena (w skali 1-5) cen energii jako bariery prowadzenia biznesu

wobec 4,0 dla kosztów pracowniczych

3,2 proc. wyniósł udział kosztów zużycia energii w kosztach ogółem w przedsiębiorstwach niefinansowych w I połowie 2024 r.

Ceny energii oraz koszty pracownicze to główne bariery utrudniające prowadzenie biznesu – wynika z badań przeprowadzonych w PIE w ramach Miesięcznego Indeksu Koniunktury (MIK). Wprawdzie od początku 2022 r. do połowy 2023 r. ceny energii bardziej doskwierały przedsiębiorcom niż koszty pracownicze, to jednak w bieżącym roku uciążliwość ta wyraźnie zmniejszyła się. Średnia ocena uciążliwości (w skali 5-stopniowej) nie przekraczała poziomu 4, a w ostatnim wrześniowym odczycie wyniosła 3,5. W opinii przedsiębiorców od połowy 2023 r. do chwili obecnej koszty pracownicze silniej niż ceny energii utrudniają prowadzenie działalności.

Wśród średnich i dużych przedsiębiorstw uciążliwość cen energii, jako bariery prowadzenia biznesu, najbardziej widoczna jest wśród firm usługowych (60 proc. wskazań na silną i bardzo silną uciążliwość) oraz produkcyjnych (53 proc.). Ceny energii są silnie uciążliwe dla połowy badanych przedsiębiorstw z branży TSL. Natomiast w handlu i budownictwie mniej niż połowa (47 proc.) firm wskazuje na silne utrudnianie działalności gospodarczej przez ceny energii.

Dla porównania, wśród średnich i dużych przedsiębiorstw uciążliwość kosztów pracowniczych, jako bariery prowadzenia biznesu, jest silniej postrzegana niż uciążliwość cen energii przez przedsiębiorstwa prawie wszystkich branż. Wyjątkiem są firmy usługowe, których mniej (47 proc.) wskazywało na silną i bardzo silną uciążliwość kosztów zatrudnienia niż na uciążliwość cen energii (60 proc.). Koszty pracownicze są najbardziej uciążliwą barierą prowadzenia biznesu w opinii firm budowlanych i TSL (po 70 proc. wskazań na silną i bardzo silną uciążliwość). Koszty pracownicze są silnie uciążliwe również dla przedsiębiorstw handlowych (63 proc. wskazań) i produkcyjnych (60 proc.).

Od 2022 r. udział zużycia energii w strukturze kosztów ogółem w przedsiębiorstwach niefinansowych przekroczył 3 proc., podczas gdy w latach 2016-2021 koszty zużycia energii nie przekraczały 2,5 proc. – wynika z badań GUS. W I połowie 2024 r. udział kosztów zużycia energii w kosztach ogółem w przedsiębiorstwach niefinansowych był na poziomie 3,2 proc., tj. o 0,5 pkt. proc. mniej niż w analogicznym okresie 2023 r.

Spadek udziału kosztów zużycia energii w kosztach ogółem przedsiębiorstw jest konsekwencją m.in. wzrostu w strukturze rodzajowej kosztów udziału wynagrodzeń (o 2,0 pkt. proc.), usług obcych (o 1,7 pkt. proc.), ubezpieczeń społecznych i innych świadczeń oraz pozostałych kosztów rodzajowych (po 0,6 pkt. proc.) oraz zmniejszenia się udziału zużycia materiałów (o 5,2 pkt. proc.).

Urszula Kłosiewicz-Górecka

Rozmowa z AI zmniejsza wiarę w teorie spiskowe

o 20 proc. spadło deklarowane przekonanie badanych co do prawdziwości wyznawanych teorii spiskowych

99,2 proc. argumentów przytaczanych przez sztuczną inteligencję było prawdziwych

Rozmowa ze sztuczną inteligencją obniżała wiarę w prawdziwość teorii spiskowych średnio o 20 proc. Jak wynika z artykułu opublikowanego w czasopiśmie Science, rozmowa z dużym modelem językowym GPT-4 Turbo była w stanie wpłynąć na przekonania badanych mieszkańców USA oraz skłonić ich do zwątpienia w swoje pierwotne przekonania, uznawane powszechnie za teorie spiskowe.

Teorie spiskowe to wydarzenia, często mało prawdopodobne, które według wierzących w nie ludzi zostały wywołane przez sekretne spiski z udziałem potężnych konspiratorów. Jak podają autorzy artykułu, w teorię spiskowe ma wierzyć nawet połowa Amerykanów. Jak wynika z badań sfinansowanych przez Uniwersytet Jagielloński, również duży odsetek Polaków wierzy w teorie spiskowe, np. związane z pandemią COVID-19 czy toczącą się wojną w Ukrainie.

Istnieje niewiele dowodów sugerujących skuteczne metody obalania konspiracyjnych przekonań u ludzi, którzy już w nie wierzą. Przyczyniają się do tego szeroka gama rozpowszechnianych teorii, które mogą się wewnętrznie różnić między zwolennikami, oraz specyficzne argumenty przytaczane przez obrońców ich słuszności. Duże modele językowe, ze swoim dostępem do różnorodnych informacji oraz możliwościami spersonalizowanej argumentacji, dają nowe możliwości demaskowania tych przekonań.

Osoby wytypowane do badania opisywały teorie spiskowe, w które wierzą i w kolejnym kroku deklarowały, jaką pewność mają co do ich prawdziwości w skali od 0 do 100 proc. Badani deklarujący przynajmniej 50 proc. pewności zostali poddani trzem etapom rozmowy ze sztuczną inteligencją. Model AI został wcześniej poinstruowany przez badaczy, aby był „bardzo skutecznie przekonujący” i wykorzystywał swoje zasoby wiedzy do odpowiadania konkretnymi dowodami na teorie wysuwane przez uczestników eksperymentu. Efektem konwersacji był spadek wiary badanych w słuszność wcześniej deklarowanych teorii spiskowych. Co ciekawe, zmiana przekonań okazała się trwała i utrzymywała się po 2 miesiącach od badania oraz występowała nawet wśród wcześniejszych silnych zwolenników poszczególnych teorii. Podobne efekty nie występowały u grup kontrolnych, które prowadziły rozmowy ze sztuczną inteligencją na tematy niepowiązane z ich wierzeniami.

Późniejsza weryfikacja odpowiedzi generowanych przez sztuczną inteligencję wykazała, że w 99,2 proc. przypadków powoływała się ona na prawdziwe informacje. W pozostałych przypadkach odpowiedzi mogły wprowadzać badanych w błąd, natomiast nie były one fałszywe. Żaden z argumentów przywołanych przez AI nie nosił też znamion stronniczości politycznej.

Wyniki przytoczonych w artykule eksperymentów dają nadzieję na skuteczne demaskowanie teorii spiskowych i pokazują, że możliwe jest przekonanie ich zwolenników do zmiany poglądów, pod warunkiem wykorzystania odpowiednich argumentów. Jest to szczególnie istotne, ponieważ teorie spiskowe przyczyniają się do rozpowszechniania dezinformacji, inicjowania niepokojów społecznych, a także erozji wiary w naukę oraz zaufania do instytucji. Pozytywne wyniki eksperymentów napawają także optymizmem pod kątem wykorzystania AI jako wsparcia dla profesjonalnych fact-checkerów, którzy mierzą się z dezinformacją i teoriami spiskowymi na co dzień.

Jakub Witczak

Emocje silniej wpływają na decyzje ekonomiczne w społeczeństwach rozwiniętych i zindywidualizowanych

Wiele badań pokazuje, że emocje mają wpływ na podejmowane decyzje ekonomiczne dotyczące np. odroczonej korzyści lub obarczone ryzykiem, nawet jeśli odczuwane emocje nie są bezpośrednio związane z podejmowaną decyzją. Artykuł opublikowany ostatnio w Nature Human Behaviour wskazuje jednak (na podstawie meta-analizy 521 wyników badań z 249 publikacji), że empiryczne dowody tego zjawiska bywają sprzeczne, a jego uniwersalny charakter uwzględniający różnice kulturowe nie został dowiedziony. Wiele dotychczasowych badań przeprowadzono na stosunkowo niewielkich próbach, w dużej mierze na studentach (64 proc.) i prawie wyłącznie w krajach rozwiniętych (94 proc.), zwłaszcza w Ameryce Północnej i Europie (79 proc.).

Chociaż ewolucyjne teorie emocji i ich wpływu na podejmowane decyzje w warunkach niepewności i ryzyka sugerują uniwersalność badanych mechanizmów, istnieją też badania, których wyniki wskazują na odmienność wykształconych społeczeństw krajów rozwiniętych na tle reszty światowej populacji w wymiarze kilku istotnych czynników psychologicznych wpływających na podejmowanie decyzji ekonomicznych. Autorzy jednego z nich twierdzą na przykład, że w społeczeństwach zindywidualizowanych ludzie bardziej kierują się w swoich zachowaniach emocjami skoncentrowanymi wokół własnej osoby niż przedstawiciele społeczeństw o kulturze kolektywistycznej. W innym zwraca się uwagę na silniejszy związek odczuwanych emocji z deklarowanym poziomem zadowolenia z życia w społeczeństwach o kulturze indywidualistycznej.

Autorzy cytowanego badania z „Nature Human Behaviour” przeanalizowali reprezentatywne dane pochodzące z ankiet przeprowadzonych przez Instytut Gallupa z 74 krajów (obejmujących 80 proc. globalnej populacji, n = 77,242), aby sprawdzić hipotezę o uniwersalności wpływu emocji na decyzje ekonomiczne. W tym celu przeprowadzili testy statystyczne potwierdzające korelacje udokumentowane w istniejących badaniach. Ustalili, że deklarowane emocje są predyktorem cierpliwości w oczekiwaniu na odroczoną korzyść i gotowości do podejmowania ryzyka. Pozytywne emocje sprzyjają cierpliwości i zmniejszają awersję do ryzyka i odwrotnie. Ale okazuje się, że emocje mają większe znaczenie dla podejmowanych decyzji w krajach rozwiniętych i charakteryzujących się kulturą indywidualistyczną (w czołówce są m.in. Australia i Holandia).

Na uwagę zasługuje też fakt, że dodatni ładunek emocjonalny był silnym predyktorem cierpliwości tylko w 16 krajach, a w 17 wiązał się z mniejszą awersją do ryzyka. Odwrotne zależności zaobserwowano odpowiednio w 5 i 4 krajach.

Poziomy rozwoju gospodarczego i indywidualizmu okazały się umiarkowanie silnymi predyktorami wpływu emocji na cierpliwość Polaków w oczekiwaniu na odroczoną korzyść. Oba czynniki zdecydowanie silniej warunkują wpływ emocji na stosunek do podejmowanego ryzyka.

Dalsze badania nad wpływem konkretnych emocji na decyzje mają duże znaczenie dla wypracowania metod wsparcia osób w podejmowaniu właściwych decyzji istotnych dla ich sytuacji ekonomicznej. Dotyczy to zarówno działań i komunikacji instytucji publicznych, jak i mediów.

Agnieszka Wincewicz-Price