Tygodnik Gospodarczy 39/2024, 26 września 2024

Opublikowano: 26/09/2024

Spis treści

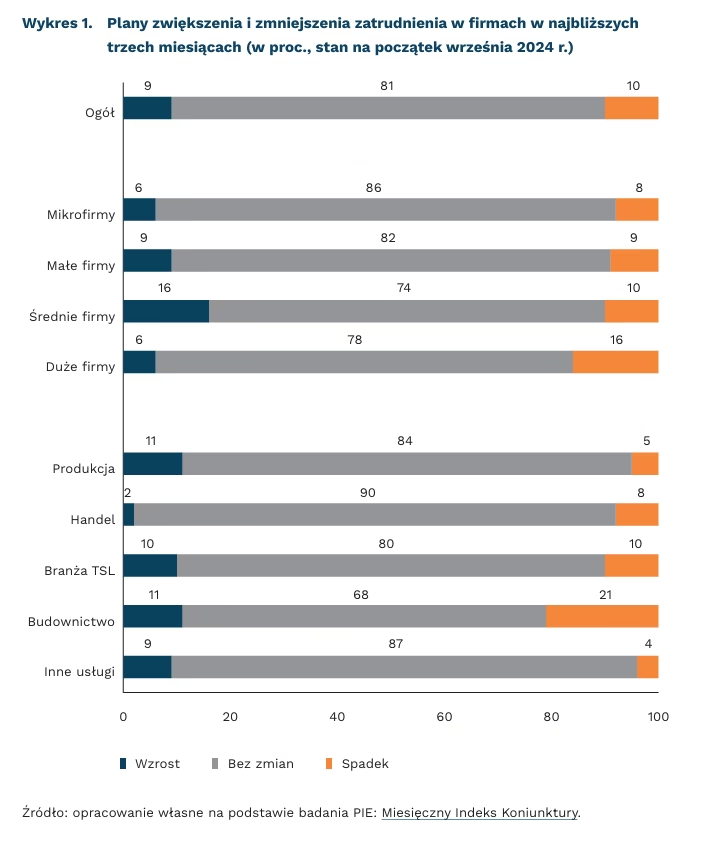

Co dziesiąta firma planuje redukcje zatrudnienia

o 0,5 proc. spadło przeciętne zatrudnienie w sektorze przedsiębiorstw r/r

82 proc. firm nie planuje zmian w zatrudnieniu w najbliższych trzech miesiącach

21 proc. firm budowlanych planuje zmniejszyć zatrudnienie w najbliższych trzech miesiącach

W sierpniu przeciętne zatrudnienie w sektorze przedsiębiorstw spadło o 0,5 proc. r/r – według danych GUS. W porównaniu do poprzedniego miesiąca spadek wynosił 0,3 proc. Największe redukcje dotyczyły firm zajmujących się przetwórstwem przemysłowym (o 1,2 proc. r/r) i budownictwem (o 0,8 proc. r/r), natomiast większość sektorów usługowych zwiększyła zatrudnienie. Jednocześnie popyt na pracę nadal jest umiarkowany – wskaźnik wolnych miejsc pracy na koniec II kwartału 2024 r. wynosił 0,89 proc., co oznacza, że wolne miejsca pracy stanowiły mniej niż 1 proc. ogólnej liczby miejsc pracy (łącznie wolnych i obsadzonych). Stopa bezrobocia w Polsce pozostaje na stabilnym poziomie – bezrobocie rejestrowane w lipcu i sierpniu wynosiło 5 proc., czyli o 0,1 pkt. proc. więcej niż w czerwcu – jak podało Ministerstwo Pracy, a stopa bezrobocia liczona przez Eurostat już od kilku miesięcy wynosi 2,9 proc.

Pierwszy raz od ponad roku nieco więcej firm planuje zwalniać niż zatrudniać pracowników – wynika z badań PIE na potrzeby Miesięcznego Indeksu Koniunktury (MIK). Na początku września 10 proc. firm zadeklarowało, że w najbliższych trzech miesiącach zamierza zmniejszyć stan zatrudnienia, a 9 proc. firm planowało przyjęcie nowych pracowników. Należy jednak zauważyć, że zdecydowana większość firm (81 proc.) nie przewiduje zmian w liczbie zatrudnionych. Najwięcej podmiotów planujących redukcję zatrudnienia występowało wśród dużych firm – aż 16 proc., a tylko 6 proc. planowało zatrudnić nowych pracowników. Jednocześnie, wg danych GUS, wzrosła skala zwolnień grupowych – na koniec lipca br. 22 zakłady zadeklarowały zwolnienie 4,9 tys. pracowników, co oznacza, że w sumie na koniec lipca było aktualnych 19,4 tys. zgłoszonych zwolnień grupowych w 156 zakładach pracy. Oznacza to wzrost o 600 osób w porównaniu z poprzednim miesiącem i aż o 3,4 tys. w porównaniu z sytuacją sprzed roku. Najlepiej, wg danych MIK, prezentowała się sytuacja w średnich firmach, w których 16 proc. planowało przyjęcie nowych osób, a 10 proc. – zwolnienia.

Co piąta firm budowlana planuje zwolnienia w najbliższych trzech miesiącach – według badań MIK. Jednocześnie 11 proc. firm z tej branży chce zatrudnić nowych pracowników. Prawdopodobnie wiąże się to z końcem szczytu sezonu remontowo-budowlanego i zbliżaniem się sezonu zimowego, w którym zmniejsza się zapotrzebowanie na usługi firm budowlanych. Przewaga planów zwolnień nad planami zatrudnienia nowych pracowników występowała również w firmach handlowych (8 proc. planuje zwolnienia, 2 proc. przyjęcia nowych pracowników). Z kolei największa przewaga planów zwiększenia zatrudnienia nad planami jego zmniejszenia pojawiła się w deklaracjach firm produkcyjnych (11 proc. planuje przyjęcie nowych osób, a tylko 5 proc. zwolnienia).

Firmy rzadziej niż miesiąc wcześniej narzekają na niedostępność pracowników. Na początku września udział wskazań na uciążliwość tej bariery zmniejszył się o 6 pkt. proc. m/m do poziomu 45 proc. Największy spadek był widoczny w branży TSL (o 12 pkt. proc.) i handlowej (o 9 pkt. proc.) oraz w dużych przedsiębiorstwach (o 14 pkt. proc.).

Anna Szymańska

Ukraiński sektor energetyczny czeka trudna zima

5,8 GW może wynieść deficyt energii elektrycznej w Ukrainie w stosunku do szczytowego zapotrzebowania w zimie 2024-2025

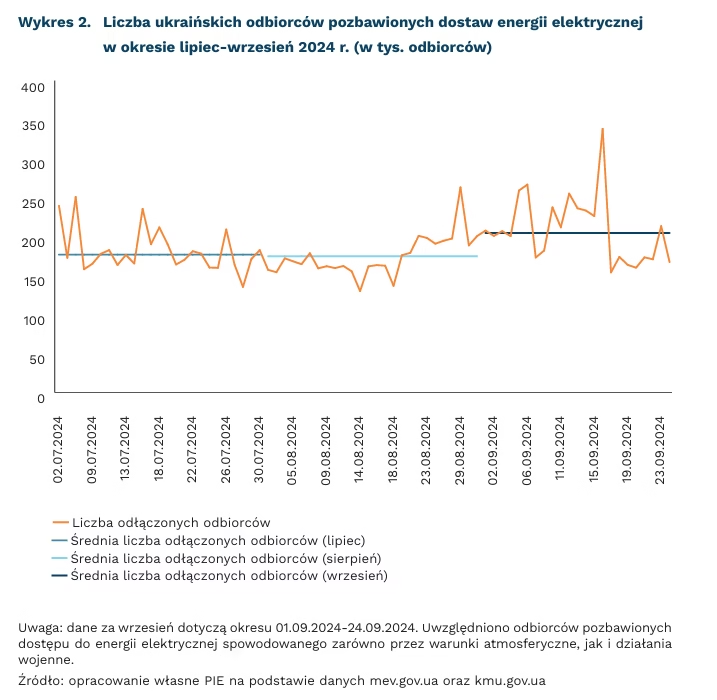

204,5 tys. wyniosła średnia liczba odbiorców, którym wstrzymywano dostęp do energii elektrycznej w okresie 1-24 września 2024 r. w Ukrainie

160 mln EUR dodatkowo przeznaczy Komisja Europejska na cele odbudowy ukraińskiej infrastruktury energetycznej i pomocy humanitarnej osobom dotkniętym skutkami ataków na infrastrukturę energetyczną

Aż 9 GW ukraińskich mocy energetycznych zostało już zniszczonych lub przymusowo odłączonych od sieci od początku rosyjskiej inwazji w wyniku rosyjskich ataków na infrastrukturę. Koszt zniszczeń w sektorze energetycznym był w czerwcu 2024 r. szacowany przez Kijowską Szkołę Ekonomii na 40,4 mld USD. Raport Międzynarodowej Agencji Energetycznej pt. Ukraińskie bezpieczeństwo dostaw i nadchodząca zima, opublikowany 19 września 2024 r., wskazuje, że przerwy w dostawie prądu są w Ukrainie na porządku dziennym. W czerwcu i lipcu szacowana luka w dostawach energii elektrycznej wahała się od 0,8 GW do 2,3 GW, a podczas nadchodzącej zimy może wynieść nawet 5,8 GW, czyli ponad 30 proc. zapotrzebowania mocy elektrycznej w szczycie dobowym w tym okresie.

Według analiz PIE, w okresie 1-24 września 2024 r. liczba ukraińskich odbiorców pozbawionych dostępu do energii elektrycznej wynosiła średnio 204,5 tys. Według informacji ukraińskiego Ministerstwa Energetyki, najwięcej odłączanych odbiorców było w obwodach donieckim (53 proc. całości odłączeń), charkowskim (36 proc.) i chersońskim (25 proc.). Systematycznie występowały także odłączenia części odbiorców w obwodach sumskim, zaporoskim, dniepropietrowskim i czernihowskim. Liczba odłączonych odbiorców w Ukrainie była w pierwszych 3 tygodniach września o 17 proc. wyższa niż w sierpniu i o 16 proc. wyższa niż w lipcu.

Ataków doświadczyła także ukraińska sieć ciepłownicza, do której podłączona jest ponad 1/3 gospodarstw domowych. Według MAE, między lutym 2022 r. a majem 2024 r. uszkodzonych lub zniszczonych zostało łącznie 18 dużych elektrociepłowni, a także 815 kotłowni i 354 kilometry rurociągów ciepłowniczych. Kijowska Szkoła Ekonomii szacuje bezpośrednie szkody wynikające z ataków na sieć ciepłowniczą na 2,7 mld USD, nie uwzględniając kosztów społecznych i ekonomicznych.

Raport MAE wskazuje 10 kluczowych działań, które mogą istotnie podnieść bezpieczeństwo energetyczne Ukrainy w nadchodzących miesiącach, jak przyspieszenie dostaw sprzętu i części zamiennych do napraw, zwiększenie zapasów gazu ziemnego czy zapewnienie awaryjnych opcji grzewczych, jak np. grzejniki na gaz. W odpowiedzi na raport MAE Komisja Europejska zadeklarowała, że przeznaczy 160 mln EUR na odbudowę systemu i pomoc humanitarną dla osób dotkniętych atakami. Wsparcie w obszarze napraw i eksport energii z UE mają przywrócić 4,5 GW mocy w ukraińskim systemie elektroenergetycznym.

Kamil Lipiński, Marianna Sobkiewicz

Gęstość robotyzacji w Polsce powoli rośnie

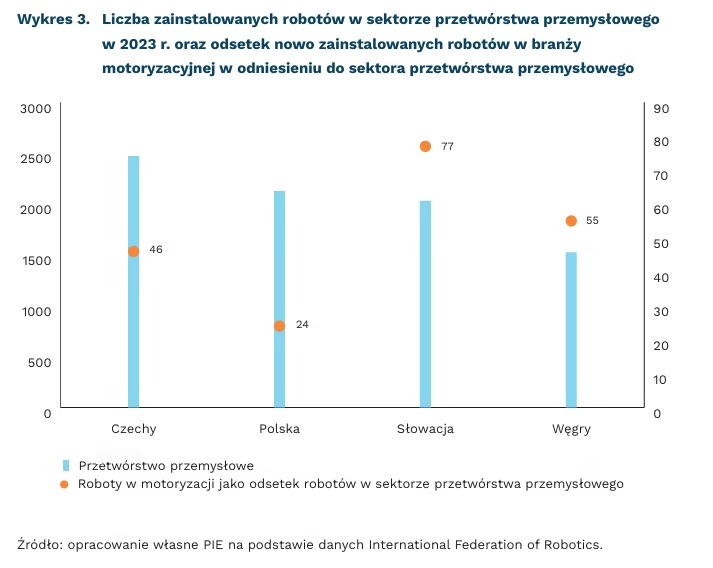

19 244 roboty przemysłowe działały w 2023 r. w sektorze przetwórstwa przemysłowego w Polsce

59 robotów w sektorze przetwórstwa przemysłowego przypadało na 10 tys. pracowników w Polsce w 2023 r.

73 proc. wyniósł odsetek działających robotów przemysłowych w branży motoryzacyjnej wśród wszystkich robotów w sektorze przetwórstwa przemysłowego na Słowacji w 2023 r.

Według najnowszych danych opublikowanych przez Międzynarodową Federację Robotyki, w 2023 r. w sektorze przetwórstwa przemysłowego w Polsce było ponad 19 tys. działających robotów przemysłowych. To plasowało nasz kraj na 6. pozycji w UE. Jednocześnie znacznie słabiej wypadliśmy pod względem wskaźnika gęstości robotyzacji, który lepiej obrazuje nasycenie gospodarki tą technologią. Powodem do umiarkowanego optymizmu jest mniejsze znaczenie sektora motoryzacyjnego dla procesu robotyzacji, w porównaniu do innych krajów regionu.

Gęstość robotyzacji w Polsce w 2023 r. w sektorze przetwórstwa przemysłowego wynosiła 59 robotów na 10 tys. pracowników. To o 6 robotów więcej niż rok wcześniej. Plasowało to nasz kraj na 16. pozycji w UE. Liderem jest Szwecja z 294 robotami przypadającymi na 10 tys. pracowników. Na kolejnych miejscach są Słowenia (280 robotów/10 tys. pracowników) oraz Niemcy (266 robotów). Wśród krajów Grupy Wyszehradzkiej Polska plasuje się na ostatniej pozycji. Wyprzedzają nas Węgrzy (116 robotów), Czesi (182 roboty) oraz Słowacy (186 robotów). W tych krajach jednak znacznie większą rolę w procesie robotyzacji odgrywa branża motoryzacyjna.

Branża motoryzacyjna odpowiadała za 32 proc. działających robotów w Polsce w 2023 r. To mniej niż na Węgrzech (50 proc.), w Czechach (52 proc.) czy na Słowacji (73 proc.). Patrząc na gęstość robotyzacji bez branży motoryzacyjnej liczba robotów przypadająca na 10 tys. pracowników przetwórstwa przemysłowego wyniosła 45 robotów w Polsce, 65 na Słowacji, 68 na Węgrzech oraz 105 w Czechach. To stawia proces robotyzacji w Polsce w nieco lepszym świetle. Branża motoryzacyjna w krajach V4 jest zdominowana przez międzynarodowe korporacje, które często stoją za decyzjami dotyczącymi implementacji danych technologii. Dodatkowo proces robotyzacji w tej branży podlega dużym wahaniom.

Wahania w branży motoryzacyjnej dobrze obrazuje przykład nowo zainstalowanych robotów na Słowacji, w której w 2023 r. zainstalowano o 57 proc. robotów więcej niż rok wcześniej, z czego 77 proc. nowych robotów było zainstalowanych w branży motoryzacyjnej. Dla porównania, w Polsce wzrost r/r nowo zainstalowanych robotów wyniósł 5 proc., a branża motoryzacyjna odpowiadała za 24 proc. zainstalowanych robotów. W Czechach było to odpowiednio 0 proc. i 46 proc., a na Węgrzech 29 proc. i 55 proc.

Proces robotyzacji gospodarki jest jednym ze wskaźników jej technologicznego zaawansowania. Branża motoryzacyjna odgrywa kluczową rolę w tym procesie w krajach regionu – nie tylko w pozostałych krajach V4, ale również w Niemczech, Słowenii czy Hiszpanii. Jednocześnie wiodąca pod kątem gęstości robotyzacji Szwecja, podobnie jak Dania czy Włochy, dobrze radzi sobie w tym obszarze opierając proces wykorzystania technologii na innych branżach. Oparcie procesu robotyzacji na jednej branży może skutkować zaburzeniem równowagi pomiędzy różnymi sektorami oraz nadmiernym wzrostem jej wpływu nie tylko na technologiczne zaawansowanie gospodarki, ale również na stabilność i rozwój kraju. Nieproporcjonalnie dominująca rola branży motoryzacyjnej dla robotyzacji na Słowacji każe stawiać pytania o przyszłość tego procesu w tym kraju. Równocześnie, jak wskazał Polski Instytut Ekonomiczny w raporcie opublikowanym latem tego roku, systematyczny postęp robotyzacji w Polsce oraz względne zrównoważenie tego procesu w różnych branżach pozwalają z większym optymizmem patrzeć na przyszłość robotyzacji.

Filip Leśniewicz

Cena złota bije rekordy

2381 USD wynosi prognozowana cena 1 uncji złota w IV kwartale 2024 r.

o 24 proc. wzrosła cena złota od początku roku

Ceny złota gwałtownie wzrosły w ostatnich dwóch miesiącach. W bieżącym roku obserwujemy kolejne rekordy. Od początku roku ceny złota wzrosły o ponad 24 proc. – na koniec września wartość 1 uncji przekroczyła 2600 USD. Cena złota osiągnęła historyczny poziom także w polskiej walucie – przekroczyła 10 000 PLN za uncję. Podobne wyniki widzimy na rynkach innych metali szlachetnych – ceny srebra od początku roku wzrosły z 27,50 USD do 29,65 USD za uncję.

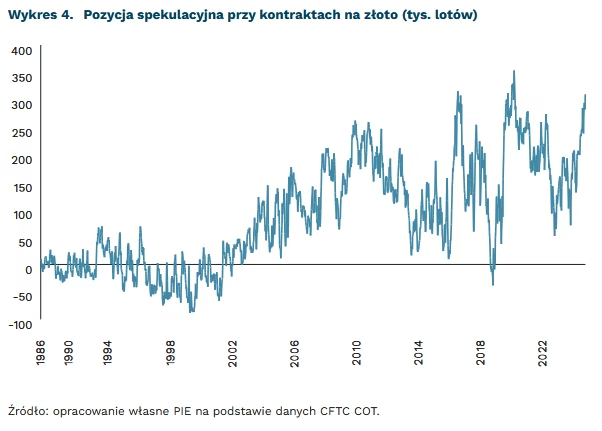

Wzrost cen wynika z rosnącego popytu na bezpieczne aktywa inwestycyjne. ING wskazuje, że globalne napięcia geopolityczne i oczekiwanie osłabienia dolara sprzyjają lokowaniu środków. Dane amerykańskiej izby CFTC CIT wskazują, że na koniec sierpnia zarządzający aktywami zwiększyli swoje pozycje długie w złocie o 25 919 kontraktów, co jest największą liczbą od marca 2020 r. Podobne pozycjonowanie występuje na rynku srebra – pozycje długie w sierpniu wzrosły o 15 222 kontrakty.

Drogi kruszec ma też związek z niską liczbą prac wydobywczych. VanEck wskazuje, że uzupełnianie zapasów złota staje się coraz trudniejsze. W latach 90. średnio na rok dokonywano około 18 dużych odkryć. Od 2012 r. ta liczba jest mniejsza niż 4. W ostatnich latach (2020-2023) odkryto tylko 5 dużych złóż. Niska podaż wspiera wzrost cen.

Na wzrost cen wpływa też spadek rentowności amerykańskich obligacji skarbowych. Po cięciu stóp procentowych przez Fed o 50 punktów bazowych, rentowność 10-letnich obligacji oscyluje wokół 3,75 proc. Światowa Rada Złota wskazuje, że złoto zazwyczaj dobrze radzi sobie w okresach obniżek stóp, choć sama relacja jest dyskusyjna (np. CBS).

Prognozy wskazują na lekki spadek cen w nadchodzących miesiącach. Analitycy ankietowani przez FocusEconomics prognozują, że średnia cena złota w IV kwartale 2024 r. wyniesie około 2381 USD za uncję, co oznacza ok. 8-proc. spadek w porównaniu do obecnych poziomów. Do końca 2025 r. cena złota ma obniżyć się do około 2349 USD za uncję.

Kamil Dąbek

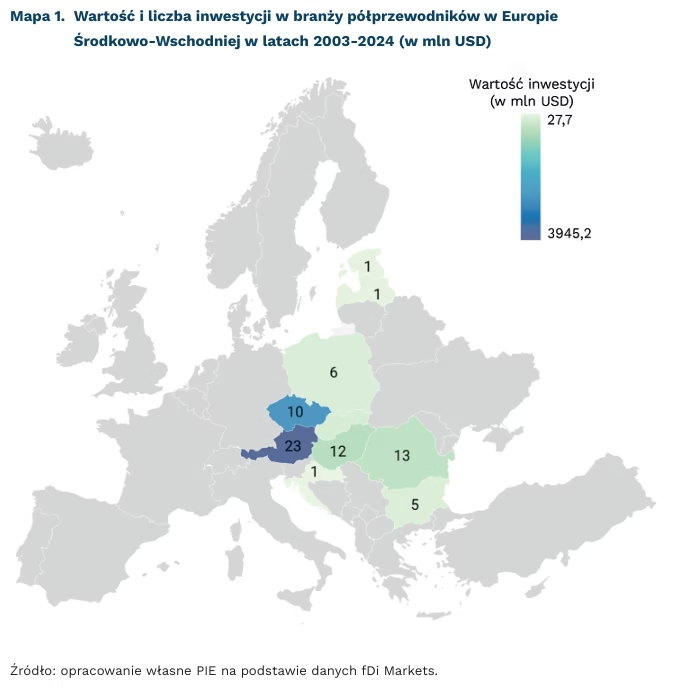

Tajwan zainwestuje w branżę półprzewodników w Europie Środkowo-Wschodniej

8,15 mld USD wynosi wartość wszystkich zapowiedzianych inwestycji w półprzewodniki w ESW od 2003 r.

11 mld EUR ma wynieść koszt budowy fabryki półprzewodników TSMC w Dreźnie w Niemczech

10 mln EUR wynosi wsparcie z tajwańskiego Ministerstwa Spraw Zagranicznych na rzecz rozwoju mikroczipów na Litwie

Na początku września Tajwan i Czechy ogłosiły rozpoczęcie prac nad utworzeniem klastra wspierającego łańcuchy dostaw budowanej od sierpnia fabryki półprzewodników w Dreźnie w Niemczech. Inwestycja realizowana jest przez joint venture European Semiconductor Manufacturing Co. (ESMC), w skład którego wchodzi tajwańska firma TSMC oraz Robert Bosch GmbH, Infineon Technologies AG i NXP Semiconductors N.V. Fabryka ma od 2027 r. produkować półprzewodniki głównie dla niemieckiego przemysłu samochodowego. Koszt inwestycji ma wynieść ponad 11 mld EUR, przy czym 70 proc. udziałów obejmie TSMC, a pozostali trzej partnerzy po 10 proc. KE zatwierdziła wsparcie finansowe na rzecz budowy tej fabryki w wysokości 5 mld EUR.

Najsilniejsze kontakty Tajwanu nawiązane zostały do tej pory z Litwą, Czechami i Słowacją. Od 2003 r. w regionie ESW ogłoszono 79 projektów z udziałem podmiotów zagranicznych, o łącznej wartości 8,15 mld USD – około jedna czwarta tej kwoty to projekty amerykańskie; żaden projekt nie pochodził jednak z Tajwanu czy Korei Płd. (dane fDi Markets). Pierwsza ściślejsza współpraca w regionie, z Litwą, rozpoczęła się od otwarcia w 2021 r. pierwszego w Europie przedstawicielstwa Tajwanu w Wilnie (które zawierało nazwę „Tajwan”, zamiast akceptowanego przez Chiny „Tajpej”).

Pod koniec 2022 r. tajwański Instytut Badań nad Technologią Przemysłową (ITRI) podpisał porozumienie z litewską firmą Teltonika, dzięki któremu m.in. udostępniona zostanie tajwańska licencja do wytwarzania układów półprzewodnikowych (produkcja może odbywać się tylko na Litwie). Współpraca z Tajwanem dotyczy także szkoleń związanych z produkcją i rozwojem mikroczipów na kwotę 14 mln EUR, w tym 10 mln EUR z tajwańskiego Ministerstwa Spraw Zagranicznych.

Współpraca ze Słowacją jest obecnie na etapie realizowania wspólnego projektu badawczego pomiędzy ITRI a Słowackim Uniwersytetem Technologicznym (STUBA) i Słowacką Akademią Nauk (SAS), którego celem jest opracowanie technologii dla pojazdów elektrycznych.

Katarzyna Sierocińska

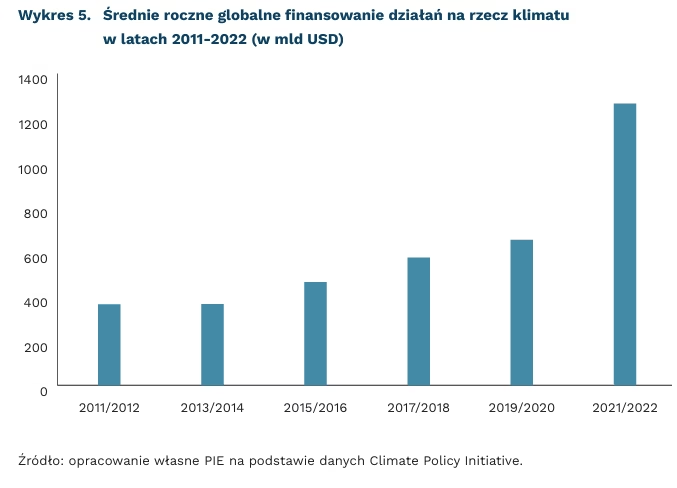

Wzrost finansowania klimatycznego wciąż za niski w stosunku do globalnych potrzeb

1,3 bln USD w skali globalnej wyniosło średnioroczne finansowanie działań łagodzących przyczyny zmian klimatu oraz przystosowujących do ich skutków w latach 2021 i 2022

od 5,4 bln USD do 11,7 bln USD rocznie globalnie wynoszą szacunkowe roczne potrzeby finansowania działań łagodzących przyczyny zmian klimatu oraz przystosowawczych do ich skutków do 2030 r.

30-50 mld USD wynosi roczna potrzeba finansowania na przystosowanie do zmian klimatu w Afryce Subsaharyjskiej w najbliższej dekadzie

Dotychczas podjęte działania związane z przeciwdziałaniem zmianom klimatu nie wystarczą, aby ograniczyć globalny wzrost temperatury do 1,5°C. Taki wniosek wynika z oceny polityk wdrożonych w wyniku Porozumienia Paryskiego. Jeśli wszystkie obecnie planowane działania zostaną zrealizowane, można uniknąć wzrostu średniej temperatury o 4°C względem epoki przedprzemysłowej, ograniczając go do prawdopodobnego przedziału 2,1-2,8°C.

W ostatnich latach obserwowany jest wzrost globalnego finansowania działań łagodzących przyczyny zmian klimatu oraz przystosowujących do ich skutków. Według CPI (Climate Policy Initiative), w skali globalnej wzrosły one z 653 mld USD średniorocznie w latach 2019-2020 do 1,3 bln USD średniorocznie w latach 2021-2022. Zdecydowana większość tych środków, czyli 91 proc. (blisko 1,2 bln USD), została przeznaczona na łagodzenie skutków zmian klimatu, a więc ograniczanie emisji gazów cieplarnianych, zwłaszcza w sektorze energetycznym i transporcie. Z kolei finansowanie działań przystosowawczych do skutków zmian klimatu (adaptacja), wyniosło 63 mld USD, w porównaniu do 49 mld USD rocznie w poprzednim okresie. Mimo to wzrost udziału finansowania działań przystosowawczych w ogólnym budżecie na działania klimatyczne spadł prawie o połowę.

Mimo wzrostu finansowania na rzecz ograniczania emisyjności oraz zwiększania odporności na zmianę klimatu, kwota ta pozostaje niewystarczająca. Aby uniknąć najgorszych skutków zmian klimatu i osiągnąć cele Porozumienia Paryskiego oraz Agendy 2030, niezbędne jest znaczne ich zwiększenie. Szacunki CPI wskazują, że do 2030 r. potrzeby wyniosą od 5,4 bln USD do 11,7 bln USD rocznie, a w kolejnych dekadach wzrosną do 9,3-12,2 bln USD rocznie. Bez odpowiednich działań (w scenariuszu business as usual) łączne koszty skutków zmian klimatu mogą wynieść ok. 2300 bln USD do 2100 r., w porównaniu do ok. 1100 bln USD przy ograniczeniu ocieplenia do 1,5°C. Należy tu podkreślić, że straty te mogą być niedoszacowane, szczególnie w związku z utratą różnorodności biologicznej czy kosztami społecznymi, jak utrata produktywności czy problemy zdrowotne.

Wzrost finansowania nie jest także równomierny we wszystkich regionach. 50 najsłabiej rozwiniętych państw, które odpowiadają za mniej niż 4 proc. globalnych emisji gazów cieplarnianych, na działania przystosowawcze do skutków zmian klimatu otrzymało 11 mld USD, co stanowi 18 proc. globalnego finansowania tych działań. Szczególnie trudna sytuacja panuje w Afryce, w której szacowane skutki zmian klimatu prowadzą do utraty średnio 2-5 proc. PKB. Wiele krajów przeznacza nawet do 9 proc. swojego budżetu na radzenie sobie ze skutkami ekstremalnej pogody. Szacunki Światowej Organizacji Meteorologicznej wskazują, że tylko w Afryce Subsaharyjskiej koszty adaptacji w najbliższej dekadzie mogą wynieść 30-50 mld USD rocznie, co odpowiada 2-3 proc. PKB regionu.

Szymon Ogórek

Pracownicy wolą unikać konfliktu z pracodawcą nawet kosztem części swojego wynagrodzenia

1,75 proc. wynosi część wynagrodzenia, którą pracownicy biorący udział w amerykańskim badaniu skłonni byliby poświęcić, żeby uniknąć konfliktu płacowego z pracodawcami

Pracownicy nie lubią inflacji, ponieważ obniża ona realną wysokość ich wynagrodzeń. Na przykład, dla 64 proc. respondentów biorących udział w badaniu pt. Postawy finansowe Polaków w czasach inflacji problemem jest wzrost inflacji przy braku wzrostu wynagrodzeń. Jednak spadek siły nabywczej pensji to nie jedyny koszt ponoszony przez pracowników w okresach wysokiej inflacji. Przeprowadzone w USA badania pokazują, że jednym z ukrytych, mniej oczywistych kosztów, są pojawiające konflikty płacowe. Pracownicy, chcąc utrzymać realną wartość wynagrodzeń na niezmienionym poziomie, zmuszeni są do podejmowania wysiłku negocjowania z pracodawcami.

Konflikty płacowe związane z inflacją prowadzą do powstania ukrytych kosztów, które wpływają na pracowników zarówno pod względem finansowym, emocjonalnym, jak i czasowym. W celu ich rozwiązania pracownicy negocjują z pracodawcami, organizują strajki lub w ostateczności zmieniają pracę. Negocjacje wynagrodzenia są niemal z definicji procesem obciążającym emocjonalnie, a w skrajnych przypadkach mogą prowadzić do napięć pomiędzy dwoma zaangażowanymi stronami. Z kolei ci pracownicy, którym nie udało się wynegocjować wyższych zarobków uwzględniających inflację mogą odczuwać frustrację.

Pracownicy w kontaktach z pracodawcami – co do zasady – unikają jednak konfrontacji. 79 proc. uczestników badania deklarowało, że w roku je poprzedzającym przyjęło ofertę podwyżki wynagrodzenia od swojego pracodawcy, a tylko 21 proc. pracowników ją odrzuciło. Pracownicy nie podejmują negocjacji przyjmując niekiedy niekorzystne oferty, nie dlatego, że nie wierzą w ewentualną podwyżkę, ale dlatego, że wolą uniknąć konfliktu.

Pracownicy biorący udział w badaniu byliby skłonni zrezygnować z 1,75 proc. swojego wynagrodzenia, aby uniknąć sporu o podwyżki z pracodawcami. Konfrontacje z pracodawcą mogą więc być kosztowne dla pracowników, nawet jeśli teoretycznie mogą prowadzić do wyższych wynagrodzeń.

Brak zaangażowania w spory płacowe prowadzi do tzw. erozji płac, czyli stopniowego spadku realnej wartości wynagrodzeń. Proces ten zachodzi również wtedy, gdy korzyści z działań podejmowanych przez pracowników, jak negocjacje lub strajki, są równoważone przez koszty takich inicjatyw. Niemniej jednak – jak pokazuje omawiane badanie – ponad 60 proc. pracowników uznaje konflikty płacowe za konieczne w czasach wysokiej inflacji (sięgającej 10 proc.). Wyniki badań wskazują również na 23-proc. wzrost liczby strajków w wyniku wzrostu inflacji o 10 pkt. proc. w ciągu pięciu lat.

Podsumowując, konfrontacje płacowe są powszechne i generują także realne koszty zarówno dla pracowników, jak i całej gospodarki. Spadek realnej wartości wynagrodzeń to nie jedyna negatywna konsekwencja inflacji. Próby dostosowania płac do inflacji poprzez negocjacje z pracodawcami wiążą się z dodatkowymi kosztami, zwłaszcza czasowymi i emocjonalnymi.

Radosław Zyzik