Spis treści

Co czeka gospodarkę w przypadku rozszerzenia rosyjskiej agresji na Ukrainę?

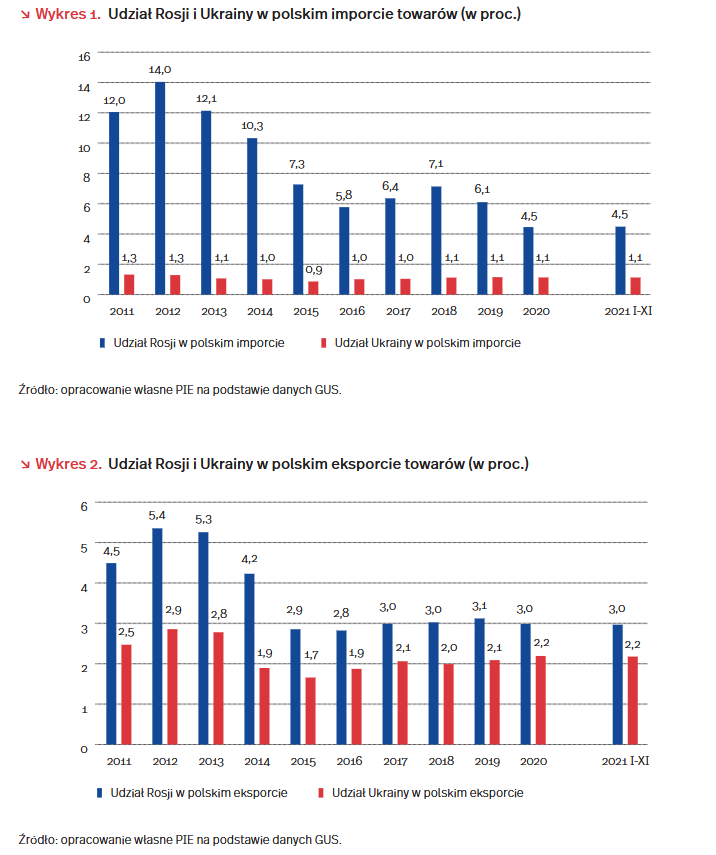

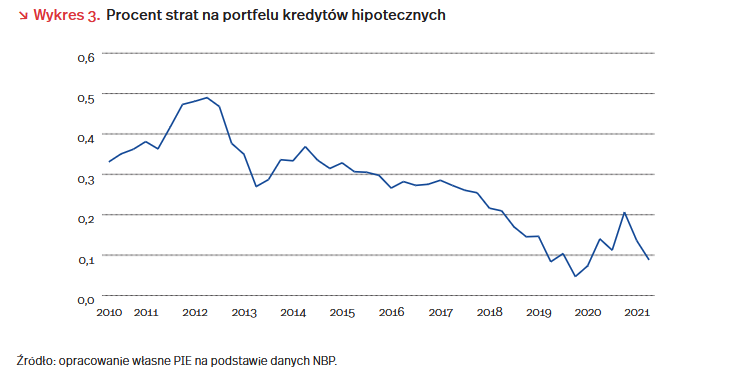

Zgrupowanie ponad 120 tys. żołnierzy rosyjskich wzdłuż granicy Ukrainy stanowi element presji wywieranej przez Moskwę na Zachód i stwarza ryzyko rozszerzenia trwającej od 2014 r. agresji zbrojnej na Ukrainę. Gdyby do tego doszło, byłaby prawdopodobnie ograniczona terytorialnie do obszaru wschodniej części kraju. Inwazja doprowadziłaby do głębokiego załamania gospodarczego na Ukrainie i negatywnie wpłynęła na wzrost gospodarczy w państwach UE, zwłaszcza z Europy Środkowo-Wschodniej. Wojna z udziałem Rosji zwiększy ceny ropy i gazu na światowych rynkach. Straci na niej też Moskwa ze względu na spodziewane sankcje gospodarcze USA i UE.

Rozszerzenie rosyjskiej inwazji mogłoby oznaczać zapaść ukraińskiej gospodarki podobną do tej, w której znalazła się po rozpoczęciu rosyjskiej agresji w 2014 r. Wówczas Ukrainę dotknęły m.in.: załamanie waluty, 50-procentowa inflacja, oraz spadek wartości eksportu o 29 proc. Gigantycznym problemem była też obsługa zadłużenia zagranicznego. Groźbę bankructwa kraju oddaliło dopiero warunkowane reformami wsparcie Międzynarodowego Funduszu Walutowego. Obecnie poziom zadłużenia Ukrainy i długu gwarantowanego przez państwo stanowi ok. 60 proc. PKB Ukrainy i wynosi 94,15 mld USD, z czego 58 proc. stanowi zadłużenie zagraniczne. Po 2014 r. doszło także do olbrzymiej emigracji z Ukrainy oraz przeorientowania jej kierunków: Polska zastąpiła Rosję jako najczęściej wybierany kierunek migracji zarobkowej, co pomogło utrzymać wzrost polskiego PKB, mimo kurczących się rodzimych zasobów pracy [1]. W wymiarze powiązań międzynarodowych Ukraina związała się gospodarczo z państwami UE, a znaczenie Rosji zmalało.

Inwazja oznaczałaby także negatywne konsekwencje dla rosyjskiej gospodarki. Moskiewska giełda zareagowała już na eskalację napięć – 24 stycznia denominowany w USD indeks RTS stracił 8 proc. Na rosyjską inwazję państwa Zachodu zareagowałyby prawdopodobnie nowymi sankcjami. W pierwszej kolejności odcięłyby Rosję od zaawansowanych technologii, prawdopodobne są także retorsje handlowe: w szczególności objęcie sankcjami eksportu niektórych surowców, np. żelaza i stali. Dotkliwe byłoby także dalsze obejmowanie sankcjami rosyjskiego systemu bankowego, a odłączenie Rosji od systemu rozliczeń międzybankowych SWIFT traktowane jest jako „broń atomowa”.

Rosyjska inwazja miałaby również negatywne konsekwencje dla polskiej gospodarki. W latach największego kryzysu związanego z wojną w Donbasie (dwuletni okres 2014–2015) polski eksport na Ukrainę spadł o 30 proc., a eksport do Rosji o 37 proc. Obecnie Ukraina jest czwartym odbiorcą polskiego eksportu poza państwami UE (2,19 proc. udziału w całości eksportu). W pierwszych 11 miesiącach 2021 r. eksport wzrósł o 25 proc. w stosunku do analogicznego okresu przed pandemią (2019 r.). Głównymi towarami eksportowanymi na Ukrainę są: samochody, wyroby z tworzyw sztucznych oraz chemikalia i nawozy. Rosja jest trzecim pozaunijnym i siódmym na świecie odbiorcą polskiego eksportu (2,79 proc. udziału w eksporcie), ale pozostaje kluczowym dostawcą surowców energetycznych. Kreml, który już obecnie wywiera presję na państwa UE ograniczając dostawy surowców, mógłby przerywać ich dostawy, by zniechęcić państwa UE do wsparcia Ukrainy. Zaostrzenie konfliktu na Ukrainie stanowi także potencjalne zagrożenie dla polskich inwestycji na Ukrainie, których napływ w 2020 r., wg. danych Narodowego Banku Ukrainy, wyniósł 129,3 mln USD, czyniąc Polskę czwartym największym inwestorem w tym kraju [2]. Zwiększone ryzyko polityczne i inwestycyjne w regionie doprowadzi do osłabienia walut w Europie Środkowo-Wschodniej. Spadek kursu złotego podwyższać będzie z kolei presję inflacyjną.

[1] https://www.nbp.pl/badania/seminaria/31x2019P.pdf [dostęp: 26.01.2022].

[2] https://bank.gov.ua/files/ES/FDI_Lf_y_en.xlsx [dostęp: 26.01.2022].

Jan Strzelecki

Czy grozi nam kredytowy krach?

Rada Polityki Pieniężnej (RPP) podwyższa stopy procentowe, aby zwalczyć wysoką inflację. Od października główna stopa procentowa Narodowego Banku Polskiego (NBP) wzrosła z 0,1 proc. do 2,25 proc. Bieżące prognozy wskazują, że do końca 2022 r. RPP podniesie ją do 4 proc. Skutkiem ubocznym działań Rady są wyższe raty kredytów. Przykładowo miesięczna rata kredytu hipotecznego w wysokości 400 tys. PLN wzrosła od września o ok. 500 PLN, a w grudniu 2022 r. może być wyższa o kolejne 300 PLN. Tak duży wzrost jest odczuwalny dla domowych budżetów i ograniczy wydatki kredytobiorców na bieżącą konsumpcję.

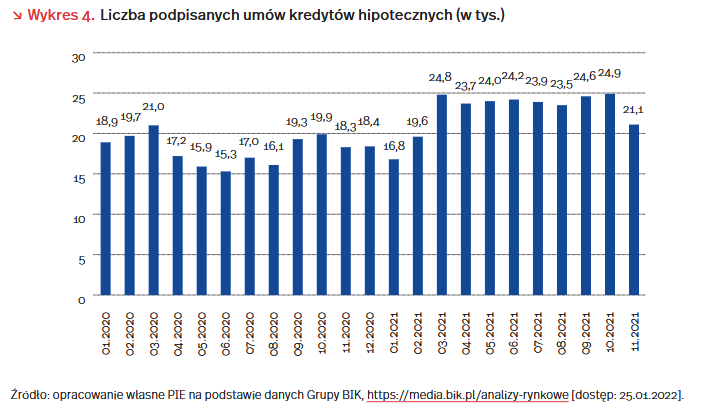

Udział strat kredytowych w pandemii był niewielki. NBP wskazuje, że wartość odpisów związana ze stratami na portfelu kredytów hipotecznych w II kw. 2021 r. była mniejsza niż 0,1 proc. wartości tego portfela [3] – to jedna z najmniejszych wartości w historii badania. Nawet w okresie wysokich stóp procentowych skala strat była umiarkowana – w 2012 r. główna stopa NBP wzrosła z 3,5 proc. do 4,75 proc., jednak straty na kredytach hipotecznych nie przekroczyły 0,5 proc. wartości portfela kredytów hipotecznych.

Banki nigdy nie udzielają kredytów na granicy możliwości spłaty. Przy obliczaniu zdolności kredytowej zakładają bufor bezpieczeństwa na wypadek wzrostu stóp procentowych o co najmniej 2–3 pkt. proc. Większość kredytów jest jednak udzielana na mniejszą kwotę, a szybki wzrost wynagrodzeń dodatkowo zmniejsza uciążliwość rat. Dlatego podwyżki stóp procentowych do ok. 4 proc. nie powinny spowodować znaczących trudności ze spłacaniem zadłużenia – w podobnym duchu wypowiadają się także przedstawiciele samych banków [4].

Najbardziej narażeni są kredytobiorcy z ostatnich dwóch lat. Będą się oni mierzyć z podwyżką stóp procentowych o prawie 4 pkt. proc. – czyli ok. 200 PLN miesięcznie na każde 100 tys. kredytu. Hipoteki dla tej grupy to ok. 15 proc. udzielonych kredytów. Większość kredytów została udzielona w latach 2010–2019 – główna stopa procentowa NBP wynosiła wtedy średnio 2,5 proc.

[3] To najnowsze dostępne dane.

[4] https://biznes.pap.pl/pl/news/all/info/3209345,wzrost-stop-proc–do-powyzej-4-proc–moze-miec-wplyw-na-jakosc-portfeli-kredytowych—bankowcy-(wywiad) [dostęp: 26.01.2022].

Marcin Klucznik

Ceny na rynku mieszkaniowym wyhamowały

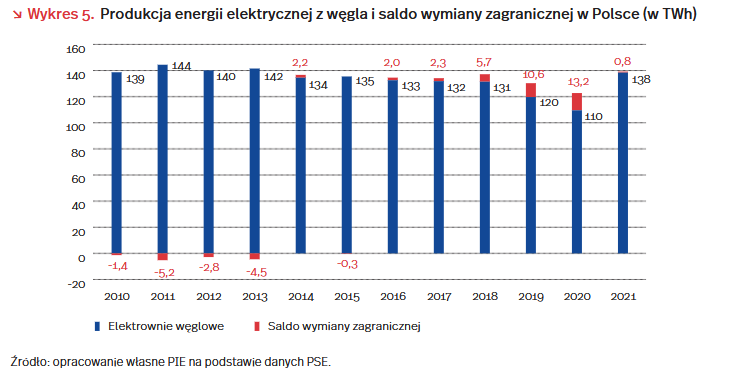

Rok 2021 był pod wieloma względami rekordowy na rynku nieruchomości mieszkaniowych. Jednak ostatnie odczyty danych rynkowych sugerują spowolnienie wzrostów. Według danych Grupy BIK, w grudniu 2021 r. o kredyt mieszkaniowy wnioskowało łącznie 32,57 tys. potencjalnych kredytobiorców. To spadek o 3 proc. w porównaniu do grudnia 2020 r., gdy wniosków było 33,58 tys. [5]. W konsekwencji wartość Indeksu Popytu na Kredyty Mieszkaniowe była najniższa w całym 2021 r.

Spowolnienie widać w raportach firm deweloperskich. Analitycy DM Pekao SA obliczyli, że giełdowi deweloperzy mieszkaniowi odpowiadający za ok. 40 proc. podaży w 6 największych polskich miastach mieli w IV kw. 2021 r. wolumen sprzedaży niższy o niemal 14 proc. niż w III kw. To pierwsza taka sytuacja od 10 lat. Wcześniej sprzedaż mieszkań w IV kw. była średnio wyższa o 10 proc. niż w III kw. [6]. Ta sytuacja, wraz z rozpoczęciem cyklu podnoszenia stóp procentowych, zaowocowała spadkami wartości indeksu WIG Nieruchomości.

Spada również aktywność sprzedających i kupujących na portalach z ogłoszeniami. Liczba zamieszczonych ogłoszeń, całkowicie nowych ofert czy całkowita pula ofert na polskich portalach spada wyraźnie, np. liczba ogłoszeń o ponad 30 proc. r/r [7]. Liczba aktywnych ofert sprzedaży mieszkań w serwisie Otodom wyniosła na koniec roku 277 tys., czyli najmniej od wybuchu pandemii [8]. Również od końca III kw. klienci rzadziej wyświetlają oferty z nieruchomościami [9].

W najbliższych miesiącach można się więc spodziewać wyhamowania dynamiki wzrostu cen, który obserwowaliśmy w 2021 r. Według deweloperów i analityków rynku, w 2022 r. ceny nieruchomości będą wciąż rosły, jednak trend będzie słabszy. Dynamika wzrostów powinna utrzymywać się na jednocyfrowym poziomie [10] [11] [12]. Również większość ankietowanych pośredników rynku nieruchomości (60 proc.) uważa, że ceny będą dalej rosły (spadków spodziewa się ok. 16 proc. badanych) [13]. Analitycy nie spodziewają się również wyraźnego wpływu nowego rządowego programu gwarancji kredytowych na rynek mieszkaniowy w 2022 r., chociaż przy jego ocenach są wciąż ostrożni.

Z czego wynikają prognozy mówiące o osłabianiu wzrostów? Po pierwsze, trwa cykl podwyżek stóp procentowych, co wpływa na koszty kredytów i zdolność kredytową potencjalnych klientów. Drugim powodem jest rosnąca inflacja, która sprawia że klienci są mniej skłonni rozpoczynać inwestycje mieszkaniowe (wzrost nie tylko kosztów wykończenia lub remontu mieszkania, ale także podstawowych wydatków na utrzymanie gospodarstwa domowego).

Nie należy się jednak spodziewać spadku cen. Wciąż popyt przewyższa podaż, którą blokuje przede wszystkim brak atrakcyjnych nieruchomości w tych miejscach, w których zapotrzebowanie na mieszkania jest najwyższe. Co więcej, mimo wzrostu stóp procentowych, lokowanie kapitału w nieruchomościach wciąż pozostaje opłacalne, biorąc pod uwagę dynamikę inflacji. Ponadto, deweloperzy będą pozostawać pod presją wzrostu kosztów prowadzenia działalności, przede wszystkim wysokich kosztów materiałów, presji płacowej czy wzrostów kosztów wynikających z czynników regulacyjnych, np. podniesienia norm efektywności energetycznej.

[5] https://media.bik.pl/informacje-prasowe/718046/o-2-8-wzrosla-wartosc-zapytan-o-kredyty-mieszkaniowe-grudniowy-odczyt-bik-indeksu-popytu-na-kredyty-mieszkaniowe [dostęp: 25.01.2022].

[6] https://twitter.com/BM_PekaoAnalizy/status/1480536703244853250 [dostęp: 25.01.2022].

[7] https://www.unirepo.pl/portale_nieruchomosci_statystyki_2021_11 [dostęp: 25.01.2022].

[8] https://www.politykainsight.pl/bibliotekaraportow/2151314,1,kwartalnik-mieszkaniowy-raport-o-sytuacji-na-rynku-mieszkan-w-iv-kwartale-2021-roku.read [dostęp: 25.01.2022].

[9] https://biqdata.wyborcza.pl/biqdata/7,159116,28012701,nadciaga-ochlodzenie-na-rynku-nieruchomosci-sprawdzamy-jak.html [dostęp: 25.01.2022].

[10] https://mojafirma.infor.pl/nieruchomosci/wiadomosci/raporty-i-analizy/5403533,Zapowiedz-trendow-na-rynku-nieruchomosci-w-2022.html [dostęp: 25.01.2022].

[11] https://www.money.pl/banki/prezesi-firm-deweloperskich-odkryli-karty-mowia-o-wyzwaniach-i-cenach-mieszkan-6728787528182400a.html [dostęp: 25.01.2022].

[12] https://alebank.pl/co-z-cenami-mieszkan-w-2022-roku-prognozy-analitykow/?id=396628&catid=22871 [dostęp: 25.01.2022].

[13] https://www.nieruchomosci-online.pl/indeks-nastrojow-posrednikow/ [dostęp: 25.01.2022].

Paweł Śliwowski

Rekordowa produkcja energii elektrycznej z węgla

Wzrost gospodarczy, ostra zima i upalne lato przyczyniły się w ubiegłym roku do zwiększenia zapotrzebowania na energię. Według szacunków Międzynarodowej Agencji Energii (MAE), po niewielkim spadku w 2020 r., wzrost zapotrzebowania na energię elektryczną w 2021 r. wyniósł 6 proc. Jest to największy procentowo i bezwzględnie (1500 TWh) wzrost od końca kryzysu finansowego w 2010 r. Blisko połowę wzrostu zapotrzebowania wygenerowała gospodarka chińska. W latach 2022–2024 MAE szacuje dalszy wzrost światowego zapotrzebowania na energię elektryczną o 2,7 proc. rocznie. Największą część tego zapotrzebowania zapewnią odnawialne źródła energii [14].

Produkcja energii elektrycznej z węgla na świecie osiągnęła historyczny szczyt. W następnych latach konsumpcja węgla wróci do poziomów sprzed ostatniej dekady, w której charakterystyczny był spadek konsumpcji w krajach rozwiniętych i wzrost we wschodzących oraz rozwijających się gospodarkach. Przez zwiększoną produkcję energii elektrycznej z paliw kopalnych emisje CO2 wzrosły o 7 proc., również osiągając rekordowy poziom [15].

W Polsce dane PSE za 2021 r. wskazują na wzrost zużycia węgla do produkcji energii elektrycznej o 26 proc. r/r. Produkcja energii z węgla osiągnęła najwyższą wartość od ośmiu lat. Wzrost ten wynika ze zwiększonego zapotrzebowania na rynku krajowym i ze zwiększonego eksportu. Saldo wymiany zagranicznej r/r zmniejszyło się o 94 proc. [16]. MAE raportuje, że produkcja węgla w naszym kraju wzrosła o 6 proc. r/r – do 107 Mt, a do 2024 r. eksperci szacują spadek o 8 Mt – do 99 Mt [17].

[14] MEA (2022), Electricity Market Report, IEA Publications, https://iea.blob.core.windows.net/assets/d75d928b-9448-4c9b-b13d-6a92145af5a3/ElectricityMarketReport_January2022.pdf [dostęp: 25.01.2022].

[15] MEA (2022), Coal 2021. Analysis and forecast to 2024, IEA Publications, https://iea.blob.core.windows.net/assets/f1d724d4-a753-4336-9f6e-64679fa23bbf/Coal2021.pdf [dostęp: 25.01.2022].

[16] https://www.pse.pl/dane-systemowe/funkcjonowanie-kse/raporty-miesieczne-z-funkcjonowania-kse/raporty-miesieczne [dostęp: 25.01.2022].

[17] MEA (2022), Coal 2021. Analysis and forecast to 2024, IEA Publications, https://iea.blob.core.windows.net/assets/f1d724d4-a753-4336-9f6e-64679fa23bbf/Coal2021.pdf [dostęp: 25.01.2022].

Magdalena Maj

Kwarantanna zmniejsza dostępność pracowników

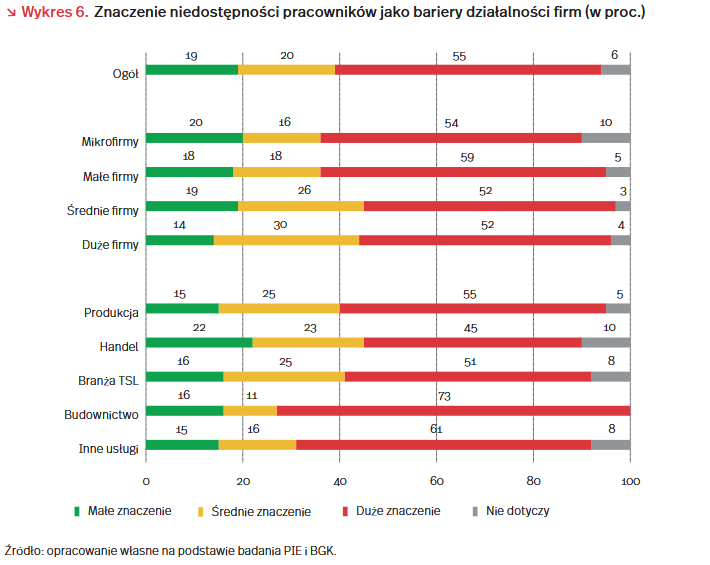

Wraz z rozprzestrzenianiem się omikronu topnieją szanse wytchnienia dla gospodarki, która dopiero co nabiera tempa w wychodzeniu z kryzysu pocovidowego. Rosnące tempo wzrostu zarówno liczby chorych, jak i osób przebywających na kwarantannie staje się poważnym wyzwaniem dla służby zdrowia i całej gospodarki. Kwarantanna zawiesza pracę nie tylko pracowników służby medycznej, paraliżuje też inne branże sprzyjając atmosferze niepewności. Chociaż z rekrutacyjnym niedoborem pracowników przedsiębiorcy borykają się już od dawna, to jednak coraz bardziej kłopotliwa dla wielu firm staje się nieobecność pracowników skierowanych na kwarantannę. Na początku stycznia liczba osób na kwarantannie zaczęła bardzo szybko rosnąć – jeszcze 10 stycznia przebywało na niej 140 tys. osób, a 26 stycznia już 910 tys. osób.

Z badań PIE i BGK [18] przeprowadzonych na potrzeby Miesięcznego Indeksu Koniunktury (MIK) wynika, że w grudniu 2021 r. niedostępność pracowników stanowiła dużą barierę działalności aż dla 55 proc. firm. Biorąc pod uwagę wielkość przedsiębiorstwa, brak pracowników najmocniej odczuły małe firmy (59 proc.), choć różnice między firmami różnej wielkości nie były znaczące. Branżowo niedostępność pracowników była najbardziej dotkliwa dla budownictwa (73 proc.) oraz dla firm usługowych (61 proc.). Budownictwo nadal przeżywa boom, stąd duże zapotrzebowanie na pracowników, aby dotrzymywać terminów umów (być może trzeba zawierać więcej umów, aby mieć zastępstwo dla fachowców, którzy są chorzy lub na kwarantannie). Wygląda na to, że na brak pracowników najmniej narzeka branża handlowa (dla jednej czwartej jej przedstawicieli niedostępność pracowników ma małe znaczenie dla funkcjonowania firmy), która nie wymaga zbyt specjalistycznych kwalifikacji, chociaż i tu aż 45 proc. firm wskazuje, że dla funkcjonowania branży brak pracowników ma duże znaczenie.

Niedostępność pracowników jest dużą barierą rozwoju zwłaszcza dla firm deklarujących zwiększenie zatrudnienia. Z badań PIE i BGK wynika, że w najbliższych trzech miesiącach 18 proc. firm planuje zwiększyć zatrudnienie, natomiast 73 proc. chce jego utrzymania. Wśród tych firm, które chcą zatrudnić nowych pracowników aż 74 proc. uważa, że bariera niedostępności pracowników ma duże znaczenie dla ich rozwoju. Zaś wśród firm, które deklarują jedynie utrzymanie aktualnego poziomu zatrudnienia tylko połowa uważa, że niedostępność pracowników jest dużą barierą. Na duże znaczenie bariery w postaci niedostępności pracowników wskazują również firmy planujące zmiany wynagrodzeń: 61 proc. wśród tych, które zamierzają wynagrodzenia obniżyć i 58 proc. wśród tych, które planują podwyżki.

Wprawdzie trudno dokładnie stwierdzić, na ile długofalowo kwarantanna spotęguje problem niedoboru pracowników, jednak jej niekorzystne wpływy już widać. Rośnie liczba osób przebywających na kwarantannie. Nawet jeśli sporą część stanowią uczniowie, to i tak można zakładać, że wielu pozostaje pod opieką rodziców, którzy tym samym nie mogą stawić się w pracy. Według prognozy MOCOS, na początku lutego liczba nowych przypadków będzie sięgała 100 tys. dziennie [19]. W ostatnich tygodniach stosunek liczby nowych przypadków COVID-19 do liczby osób na kwarantannie wynosił 0,03–0,05. Jeśli uznamy, że 80 proc. osób na kwarantannie lub w izolacji to pracujący [20], to na początku lutego objętych kwarantanną lub izolacją może być ok. 1,7–2,7 mln [21] pracujących, czyli ok. 11–17 proc. [22]. O tym, że kwarantanna pracowników zaczyna być problemem dla firm świadczy także decyzja rządu RP o skróceniu jej do 7 dni dla osób, które miały kontakt z zakażonym COVID-19 [23].

[18] n=500, CAWI, 04.01.2022 r.

[19] MOCOS (2021), Krótkoterminowa prognoza rozwoju pandemii po 14.01.2022, https://mocos.pl/pl/index.html [dostęp: 25.01.2022].

[20] Przyjęliśmy 80 proc., ponieważ część przypadków kwarantanny uczniów pociąga za sobą konieczność pozostania w domu jednego z rodziców, który pobiera zasiłek opiekuńczy i nie wykonuje pracy, a sam nie jest na kwarantannie.

[21] 1,6 mln dla założenia, że nowe przypadki COVID-19 stanowią 5 proc. osób na kwarantannie; 2,7 dla założenia, że nowe przypadki COVID-19 stanowią 3 proc. osób na kwarantannie.

[22] Przy założeniu, że liczba pracujących to 16 mln w 2020 r.; GUS (2021), Pracujący i wynagrodzenia w gospodarce narodowej (dane ostateczne), https://stat.gov.pl/obszary-tematyczne/rynek-pracy/pracujacy-zatrudnieni-wynagrodzenia-koszty-pracy/pracujacy-i-wynagrodzenia-w-gospodarce-narodowej-dane-ostateczne-w-2020-r-,17,5.html [dostęp: 25.01.2022].

[23] https://www.pap.pl/aktualnosci/news%2C1059670%2Crzecznik-ministerstwa-zdrowia-siedmiodniowa-kwarantanna-od-wtorku.html [dostęp: 24.01.2022].

Anna Szymańska, Katarzyna Zybertowicz

W Polsce i w Europie żyjemy krócej przez COVID

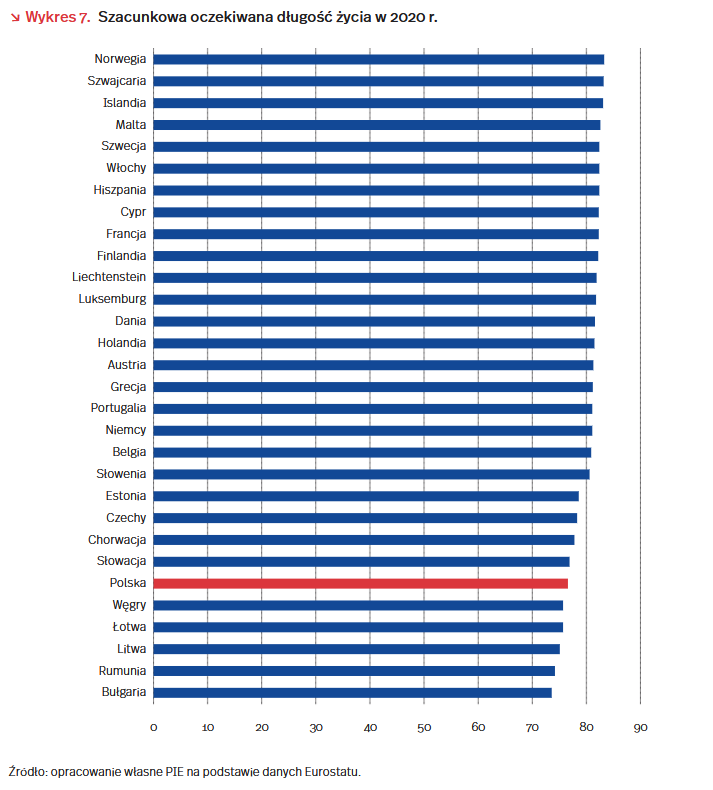

Oczekiwana długość życia w momencie urodzenia to wartość, która mówi – w dużym uproszczeniu – jak długo będziemy żyli. Nie jest tajemnicą, że wartość ta jest odmienna dla różnych państw i zależy ona m.in. od poziomu zamożności, dostępności opieki zdrowotnej, odpowiedniego wyżywienia, warunków pracy czy jakości środowiska naturalnego. Dla przykładu, w 2019 r. w Hiszpanii wynosiła ona 84 lata, w Niemczech – 81,3, w Polsce – 78 lat, a w Bułgarii – 75,1 [24].

Co do zasady do 2019 r. w Europie oczekiwana długość życia rosła – przyjmuje się, że od lat 60. XX wieku w tempie dwóch lat na dekadę. Pandemia COVID-19 zmieniła jednak trend i pierwszy raz od dekad nastąpił istotny spadek w niemal wszystkich państwach w Europie (z wyjątkiem Danii, Finlandii i Norwegii, w których, choć nieznacznie, wartość ta wzrosła) [25].

Według szacunkowych danych Eurostatu, w 2020 r. największy spadek oczekiwanej długości życia w Europie r/r zanotowano w Hiszpanii (-1,6 roku), Bułgarii (-1,5), na kolejnych miejscach znajdują się Litwa, Polska i Rumunia (-1,4), Belgia (-1,2), Włochy (-1,2), Czechy i Słowenia (-1,0) [26]. W tych dziewięciu państwach spadek oczekiwanej długości życia był równy lub większy niż 1 rok.

W 2020 r. oczekiwana długość życia w Polsce spadła więc z 78 lat do 77,6. W państwach Europy Środkowej i Wschodniej spadek ten był, co do zasady, większy niż w Europie Zachodniej. Nie ulega wątpliwości, że tak jak w przypadku innych statystyk demograficznych, tak i w tym przypadku, występują istotne różnice między regionami w Europie, a Polska plasuje się w środku stawki wśród państw Europy Środkowej i Wschodniej [27].

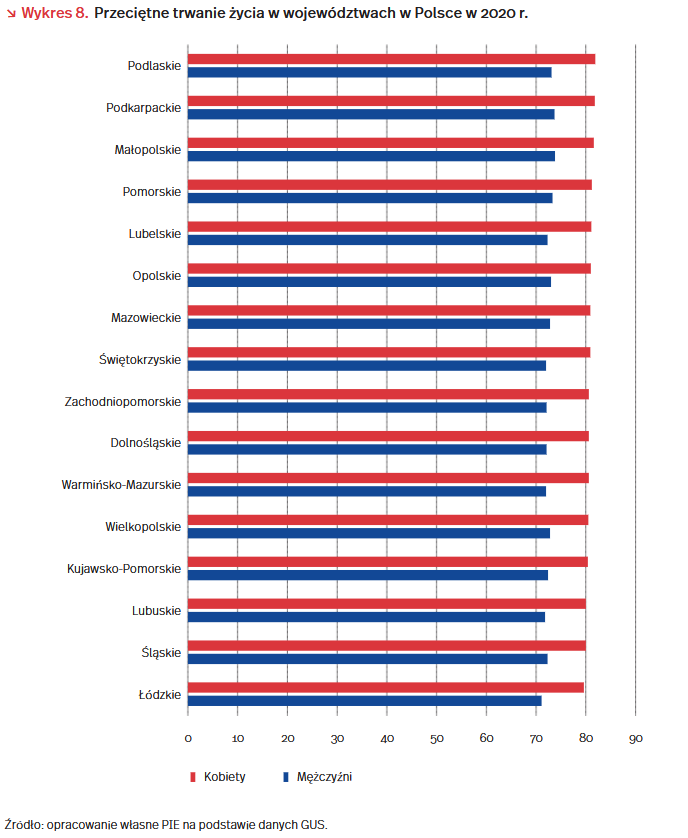

Warto odnotować znaczne różnice pomiędzy kobietami i mężczyznami, jeśli chodzi o długość życia. W Polsce 2020 r. przeciętne trwanie życia kobiet wyniosło 80,8 lat (średnia OECD 83,4 lat), w przypadku mężczyzn 72,6 lat (średnia OECD 78,1 lat). Mężczyźni w Polsce żyją znacznie krócej niż kobiety, a różnica między kobietami i mężczyznami jest jedną z większych w państwach OECD [28]. Co ciekawe, w „Europejskim badaniu dochodów i warunków życia ludności” opublikowanym w 2020 r. można przeczytać, że to mężczyźni częściej oceniali swoje zdrowie bardzo dobrze (18,2 proc. mężczyzn, 14,9 proc. kobiet) [29].

Z kolei w opracowaniach GUS poświęconych m.in. przeciętnej długości trwania życia ujawniają się również różnice między województwami. Prawie 3 lata (2,7 lat) wyniosła w 2020 r. różnica między województwami o najdłuższym i najkrótszym przeciętnym trwaniu życia mężczyzn. W województwie łódzkim odnotowano wartość 71,1 lat, a 73,8 lat w województwie małopolskim. Wśród kobiet zróżnicowanie było mniejsze i wyniosło 2,3 lat (województwo podlaskie – 81,9 lat, łódzkie – 79,6 lat).

Trwająca pandemia COVID-19 to bezprecedensowe wyzwanie dla systemów zdrowia publicznego na całym świecie. W kolejnych latach do wyzwań, którym należy stawić czoło będzie można zaliczyć m.in. próbę odwrócenia trendu spadkowego oczekiwanej długości życia, zniwelowania różnic regionalnych, a także dużych różnic pomiędzy kobietami i mężczyznami.

[24] https://ec.europa.eu/eurostat/databrowser/view/demo_mlexpec/default/table?lang=en [dostęp: 25.01.2022].

[25] https://ec.europa.eu/eurostat/web/products-eurostat-news/-/edn-20210407-1 [dostęp: 25.01.2022].

[26] Tamże.

[27] GUS (2021), Ku lepszemu życiu. Polska w OECD, https://stat.gov.pl/obszary-tematyczne/inne-opracowania/inne-opracowania-zbiorcze/ku-lepszemu-zyciu-polska-w-oecd,44,1.html [dostęp: 26.01.2022].

[28] Tamże.

[29] GUS (2021), Kapitał ludzki w Polsce w latach 2016–2020, https://stat.gov.pl/obszary-tematyczne/inne-opracowania/inne-opracowania-zbiorcze/kapital-ludzki-w-polsce-w-latach-2016-2020,8,8.html [dostęp: 26.01.2022].

Radosław Zyzik

Francja – w kierunku technologicznych championów

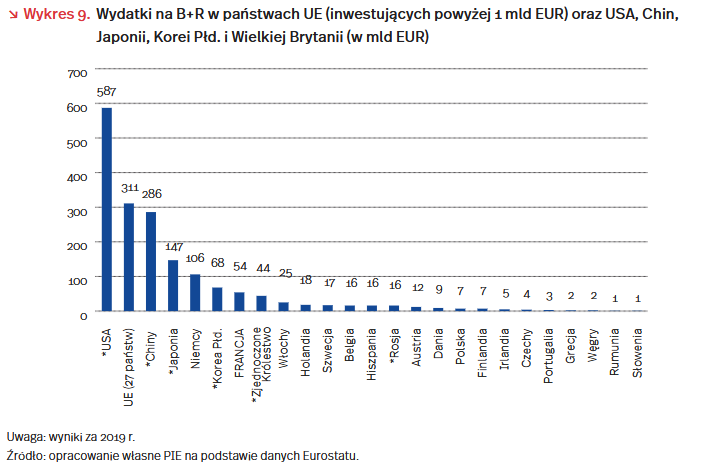

Francja wydała w 2020 r. na badania i rozwój 54 mld EUR, a w połowie stycznia mogła poszczycić się swoim 25. „jednorożcem” technologicznym (tj. start-upem, którego wycena wynosi powyżej 1 mld USD). Jednocześnie ogłoszony został program inwestycyjny „Francja 2030″ opiewający na 30 mld EUR. Ambitna cyfrowa agenda, którą prezentują władze francuskie oraz historyczne doświadczenia zaangażowania państwa w gospodarkę zwiastują zwiększanie nakładów inwestycyjnych w wysokie technologie.

W 2020 r. na badania i rozwój Francja wydała 2,35 proc. PKB, co dawało jej 7. miejsce w UE. Jednak w kwotach bezwzględnych Francja wydała 54 mld EUR, co daje jej 2. miejsce w UE po Niemczech (106 mld EUR), a przed Włochami (25 mld EUR). Na świecie wydatki te dają Francji 6. miejsce. Według danych Komisji Europejskiej, wśród 2500 firm najwięcej inwestujących w B+R na świecie, znalazło się 66 firm francuskich, których łączne wydatki wyniosły 32 mld EUR. Najwięcej na świecie inwestowały USA (779 firm; 344 mld EUR), a w Europie – Niemcy (124 firmy; 87 mld EUR) [30]. Nie zmienia to jednak faktu, że różnica między Francją a np. Stanami Zjednoczonymi w nakładach na B+R jest duża i powiększa się zamiast się zmniejszać. Nie chodzi jedynie o nakłady nominalne, lecz także wydatki na B+R w odniesieniu do PKB. W 2020 r. Francja wydawała 2,35 proc. PKB na B+R – tylko 0,16 pkt. proc. więcej niż w 2010 r. Dla porównania, Niemcy wydawały 3,14 proc. (więcej o 0,33 pkt. proc.), USA w 2019 r. 3,08 proc. (więcej o 0,32 pkt. proc.), a Chiny 2,23 proc. (więcej o 0,45 pkt. proc.).

W poniedziałek 17 stycznia, Exotec, firma zajmująca się robotyką magazynową dołączyła do grona francuskich jednorożców, których jest już 25 [31]. W Europie wciąż większą liczbą „jednorożców” mogą pochwalić się Wielka Brytania oraz Niemcy. Nie zmienia to jednak faktu, że 2021 r. był dla Francji przełomowy. Do grona wysoko wycenianych start-upów technologicznych dołączyło wtedy 12 firm [32], a już w 2022 r. kolejnych 5. Inwestycje w obiecujące start-upy to jeden z ważnych wymiarów technologicznej agendy obecnej władzy.

W 2021 r. we Francji było 81 laboratoriów zajmujących się rozwojem sztucznej inteligencji, najwięcej w całej Europie [33]. W ostatnich latach powstało również kilka istotnych dokumentów strategicznych dotyczących technologii cyfrowych. W ramach Narodowej Strategii dla Sztucznej Inteligencji od 2018 r. wydano 1,5 mld EUR, a na kolejne pięć lat przewidziano dodatkowo 2,2 mld EUR [34]. Na narodową strategię dotyczącą przyśpieszenia rozwoju cyberbezpieczeństwa przeznaczono ponad 1 mld EUR [35], z kolei na strategię dedykowaną rozwojowi technologii kwantowych 1,8 mld EUR [36]. W planach na najbliższe lata, na wsparcie obiecujących firm technologicznych przewidziano 3 mld EUR. Dodatkowo, w ramach funduszu inwestycyjnego „Francja 2030″ opiewającego na 30 mld EUR, na inwestycje w półprzewodniki, sztuczną inteligencję czy chmurę przewidziano 6 mld EUR [37].

Inwestycje w B+R, strategiczna perspektywa na rozwój technologiczny czy powiększająca się liczba „jednorożców” wskazują na to, że Francja jest istotnym graczem w technologicznej rywalizacji na świecie. Jednak różnice w inwestycjach pomiędzy Francją a liderami są duże. Jak zauważył ponad dwa lata temu Cédric O, francuski sekretarz stanu ds. gospodarki cyfrowej, „ta różnica (…) przygotowuje ni mniej ni więcej jak bezrobocie i utratę przewag technologicznych” [38]. Wydaje się więc, że nakłady inwestycyjne muszą zwiększać się jeszcze bardziej. Jednocześnie powinny również uwzględniać, że rywalizacja technologiczna nie obejmuje jedynie championów, ale także społeczeństwa i że programy przygotowujące ludzi w obszarze kompetencji cyfrowych i umiejętności radzenia sobie z nowymi technologiami, także przez pryzmat ich wpływu na życie społeczne, powinny być równie ważnym aspektem agendy cyfrowej dla państw UE.

[30] The 2021 EU Industrial R&D Investment Scoreboard, European Commission.

[31] https://www.lesechos.fr/start-up/deals/robotique-exotec-devient-la-25e-licorne-de-la-french-tech-1379526 [dostęp: 26.01.2022].

[32] https://eldorado.co/blog/2021/12/29/les-licornes-francaises-listing-complet [dostęp: 26.01.2022].

[33] https://www.institutmontaigne.org/en/blog/5-years-macron-zooming-french-digital-technologies [dostęp: 26.01.2022].

[34] https://www.institutmontaigne.org/en/blog/5-years-macron-zooming-french-digital-technologies [dostęp: 26.01.2022].

[35] https://www.entreprises.gouv.fr/fr/strategies-d-acceleration/strategie-d-acceleration-cybersecurite [dostęp: 26.01.2022].

[36] https://www.gouvernement.fr/18-m-eu-en-faveur-des-technologies-quantiques [dostęp: 26.01.2022].

[37] https://www.reuters.com/world/europe/macrons-30-billion-euro-france-2030-investment-plan-2021-10-12/ [dostęp: 26.01.2022].

[38] https://www.youtube.com/watch?v=cAXNOfXQqUU [dostęp: 26.01.2022].

Filip Leśniewicz