Tygodnik Gospodarczy 4/2024, 25 stycznia 2024

Opublikowano: 25/01/2024

Spis treści

Recesja w Niemczech jak dotąd nie odbiła się silnie na polskim eksporcie

2,4 proc. polskiego PKB w 2020 r. zawdzięczaliśmy eksportowi polskiej wartości dodanej przez Niemcy

28 proc. wyniósł udział Niemiec w polskim eksporcie towarów

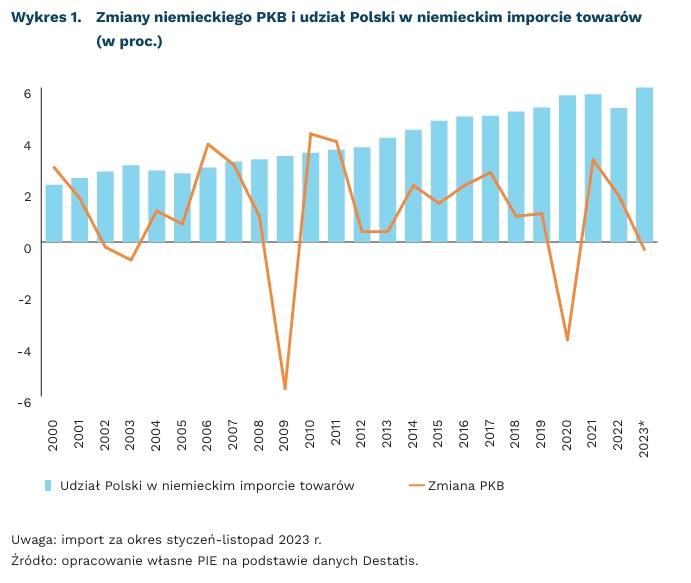

6 proc. wyniósł udział Polski w niemieckim imporcie towarów (najwięcej w historii)

W 2023 r. niemiecka gospodarka wpadła w recesję. PKB Niemiec zmalał o 0,3 proc. w porównaniu z rokiem poprzednim – jak wynika ze wstępnych szacunków opublikowanych przez Federalny Urząd Statystyczny. Słabe wyniki gospodarki to przede wszystkim efekt spadku konsumpcji gospodarstw domowych w następstwie wysokiej inflacji, zmniejszenia produkcji energochłonnych branż przemysłu, m.in. chemicznej i metalurgicznej, oraz malejących zapasów. Dodatni był natomiast wkład eksportu netto w PKB. Wynikał on jednak z głębszego spadku importu niż eksportu.

Sytuacja gospodarcza za Odrą jest ważna, bo blisko 10 proc. polskiego PKB zależy od wymiany handlowej z Niemcami. Według szacunków PIE, na podstawie danych z bazy OECD Trade in Value Added, w 2020 r. popyt niemieckich odbiorców końcowych (gospodarstw domowych, firm, administracji rządowej i samorządowej) odpowiadał za 6,6 proc. polskiego PKB. Kolejne 2,4 proc. wynikało z eksportu przez Niemcy polskiej wartości dodanej. Szacunki przeprowadzone na podstawie tablic przepływów międzygałęziowych Azjatyckiego Banku Rozwoju wskazują, że w latach 2021-2022 udział handlu z Niemcami w generowaniu polskiego PKB zwiększył się o kolejne 0,6 pkt. proc.

Słabe wyniki niemieckiej gospodarki odbiły się jak dotąd w niewielkim stopniu na polskim eksporcie towarów do Niemiec. Wyraźny jego spadek, bo o blisko 9 proc. r/r, odnotowano tylko w listopadzie 2023 r. (wtedy to też cały polski eksport zmalał o 7 proc.). Natomiast w okresie styczeń-listopad 2023 r. polski eksport do Niemiec rozwijał się szybciej niż eksport ogółem (wzrósł o 2,2 proc. r/r versus 1,8 proc. r/r). W efekcie udział Niemiec w polskim eksporcie zwiększył się o 0,1 pkt. proc., do 28 proc. Niektóre branże radziły sobie wyjątkowo dobrze. O 26,2 proc. r/r zwiększył się eksport wyrobów przemysłu motoryzacyjnego, o 21,5 proc. urządzeń elektrycznych, a wartość eksportu wyrobów tytoniowych wzrosła blisko dwukrotnie. Dwucyfrowe spadki notowano natomiast w eksporcie wyrobów chemicznych (17,6 proc.), drewna i wyrobów z drewna (26,5 proc.), odzieży (10,6 proc.), wyrobów tekstylnych (13,8 proc.), metali (10,7 proc.) oraz wyrobów z papieru (10,6 proc.).

Relatywnie wysoką odporność polskiego eksportu za Odrę na słabe wyniki niemieckiej gospodarki można tłumaczyć specyfiką tego eksportu. Polskie produkty są na rynku niemieckim nadal relatywnie tańsze niż te pochodzące od dostawców z innych krajów. Osłabienie gospodarcze lub recesja sprzyjają przesunięciu popytu z droższych importowanych produktów na tańsze, w tym pochodzące z Polski. Świadczy o tym rosnący zazwyczaj podczas recesji/spowolnienia udział Polski w niemieckim imporcie towarów. W okresie styczeń-listopad 2023 r. wyniósł on 6 proc. i był najwyższy w historii oraz o 0,8 pkt. proc. wyższy niż przed pandemią COVID-19.

Łukasz Ambroziak

Jak polskie firmy oceniają swoją sytuację finansową?

51 proc. firm w 2023 r. oceniło swoją sytuację finansową jako dobrą i bardzo dobrą

25 proc. firm podniosło w 2023 r. marże na swoje produkty i usługi

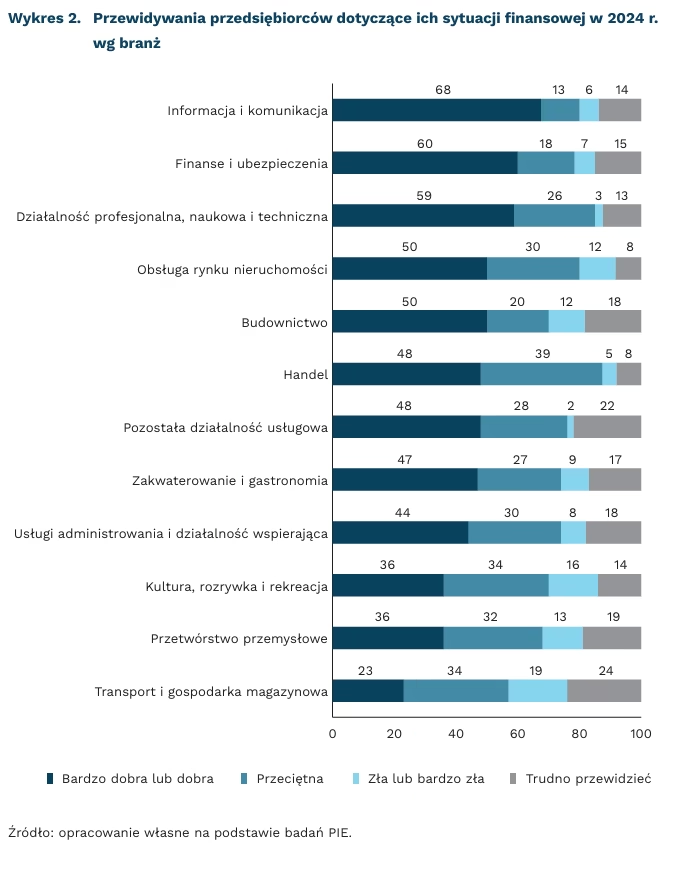

68 proc. firm z branży informatyka i komunikacja przewiduje dobrą i bardzo dobrą sytuację f inansową w 2024 r.

Nieco więcej niż połowa firm relatywnie dobrze oceniała swoją sytuację finansową pod koniec 2023 r. – jak wynika z badań PIE przeprowadzonych w grudniu 2023 r. na reprezentatywnej próbie 1000 firm różnej wielkości i z różnych branż. Aż 51 proc. przedsiębiorstw uznało swoją sytuację finansową w 2023 r. za dobrą lub bardzo dobrą. Jednak tak korzystnej sytuacji również w 2024 r. spodziewa się mniej niż połowa badanych (47 proc.), a dla 16 proc. ocena przyszłej sytuacji finansowej jest trudna.

Z ubiegłorocznych deklaracji wynika, że jedna czwarta firm w 2023 r. podniosła marże, a jedna piąta obniżyła je. Rok wcześniej, jak podaje raport PIE Marże w polskich przedsiębiorstwach w 2022 r., aż 40 proc. badanych przedsiębiorstw podniosło marże, ale również jedna piąta je obniżyła. Z badań z 2023 r. wynika, że te firmy, które zadeklarowały wzrost marż, jednocześnie najlepiej oceniły swoją sytuację finansową – aż 62 proc. uważa, że jest ona dobra lub bardzo dobra. Co ciekawe, wśród przedsiębiorstw, które nie zmieniały marż w 2023 r. relatywnie duży odsetek (51 proc.) deklaruje dobrą lub bardzo dobrą sytuację finansową swej firmy. Częściej podnoszenie marż deklarowali przedstawiciele branż związanych z obsługą rynku nieruchomości oraz pozostałą działalnością usługową (po 30 proc.) niż firmy transportowe (10 proc.). Z kolei największy odsetek wskazań na obniżenie wysokości marż dotyczył firm przemysłowych (36 proc.) oraz handlowych (29 proc.).

Najwyższy odsetek wskazań na dobrą lub bardzo dobrą sytuację finansową w 2023 r. dotyczył branży informacja i komunikacja – aż 73 proc. Podobnie wypadły finanse i ubezpieczenia (67 proc.) oraz działalność profesjonalna, naukowa i techniczna (63 proc.). Natomiast aż co piąta firma transportowa (25 proc.) oceniła swoją kondycję finansową w 2023 r. jako złą lub bardzo złą.

Najbardziej optymistyczne przewidywania dotyczące kondycji finansowej w 2024 r. mają przedsiębiorcy z branży informacja i komunikacja. Aż 68 proc. przedstawicieli tego sektora uważa, że ich sytuacja finansowa w 2024 r. będzie dobra lub bardzo dobra. Równie optymistyczne są przewidywania firm finansowych i ubezpieczeniowych (50 proc.) oraz zajmujących się działalnością profesjonalną, naukową i techniczną (59 proc.). Najmniej optymistyczne są przewidywania firm z branży TSL. Tylko 23 proc. z nich uważa, że w 2024 r. sytuacja finansowa ich firmy będzie dobra lub bardzo dobra, a aż 24 proc. nie jest w stanie tego przewidzieć.

Aleksandra Wejt-Knyżewska, Katarzyna Dębkowska

Emisja pyłów PM z pojazdów zagraża zdrowiu i życiu

90 proc. emisji pyłów PM z ruchu drogowego stanowią emisje nie związane ze spalinami

45 proc. mniej pyłów zawieszonych emitują samochody elektryczne niż samochody spalinowe

253 tys. przedwczesnych zgonów w 2021 r. w UE było spowodowane zanieczyszczeniem powietrza pyłami PM2.5

Narażenie na zanieczyszczenie powietrza cząstkami stałymi1 wywołuje szereg niekorzystnych skutków, m.in. zwiększone ryzyko chorób sercowo-naczyniowych i oddechowych, a także przedwczesnej śmierci. Według badań Europejskiej Agencji Środowiskowej, w 2019 r. 253 tys. przedwczesnych zgonów związane było z zanieczyszczeniem powietrza pyłem PM2.5.

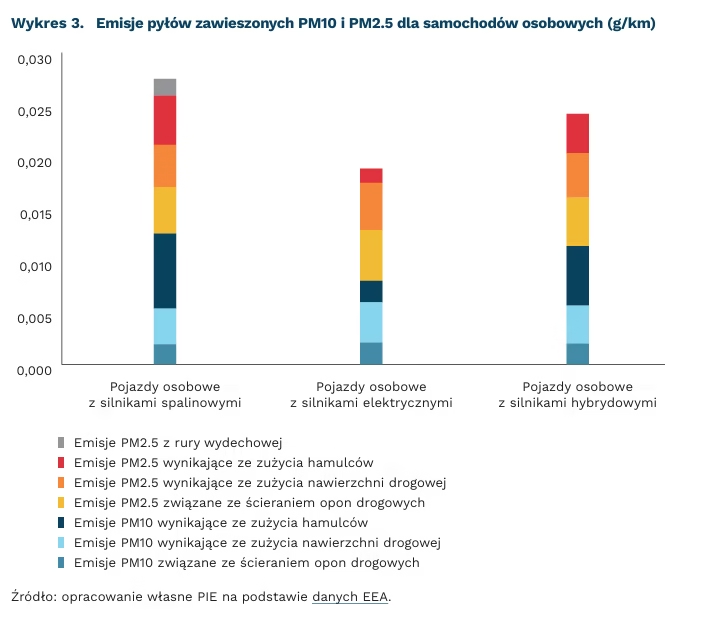

Około 24 proc. europejskich emisji pyłów zawieszonych pochodziło z sektora transportu. Emisje cząstek stałych (PM) z pojazdów mechanicznych pochodzą z dwóch głównych źródeł, tj. spalin z silników spalinowych oraz degradacji części pojazdów i nawierzchni drogowej. W latach 2000-2021 emisje cząstek stałych (PM10/2.5) z transportu w UE-27 spadły odpowiednio o 47 proc. i 56 proc. Jednak spadek ten dotyczy emisji pyłów głównie ze spalin silników spalinowych. Obecnie za 90 proc. wszystkich emisji PM z ruchu drogowego odpowiada degradacja części pojazdów i nawierzchni drogowej.

Pojazdy osobowe z silnikami spalinowymi emitują najwięcej pyłów PM na przejechany 1 km – średnio o 45 proc. więcej niż samochody elektryczne. Samochody elektryczne nie emitują pyłów w procesie spalania paliwa. Emitują także mniej pyłów związanych ze zużyciem okładzin hamulcowych ze względu na zastosowanie systemu RBS (Regenerative Braking System). Jednak samochody elektryczne emitują 8,5 proc. więcej pyłów związanych ze zużyciem opon drogowych i 12,5 proc. więcej z powodu zużycia nawierzchni drogowej w porównaniu do samochodów z silnikami spalinowymi. Wynika to z większej średniej masy pojazdu elektrycznego. Główne czynniki wpływające na zwiększoną emisję pyłów zawieszonych nie wynikających ze spalania paliw to: szybkość jazdy, masa samochodu i jakość nawierzchni drogowej. Największe emisje związane ze zużyciem opon drogowych występują przy prędkościach ok. 40 km/h, co odpowiada warunkom jazdy miejskiej. Współczynnik zużycia opon jest o około 50 proc. wyższy przy średniej prędkości 40 km/h niż przy średniej prędkości 90 km/h.

Obecnie negocjowana jest nowa norma EURO 7, która ma określać limity emisji nie spalinowych. Sama legislacja w tym obszarze może jednak nie wystarczyć. Według badań OECD, bez nowych technologii produkcji opon i klocków hamulcowych zmniejszenie emisji pyłów będzie bardzo trudne do osiągnięcia. Obecnie najskuteczniejszą metodą zmniejszenia emisji pyłów sektora transportu, pogarszających jakość powietrza w europejskich miastach, jest promocja alternatywnych środków transportu, tj. komunikacji pieszej, rowerowej oraz publicznego transportu zbiorowego.

- Pyły zawieszone PM10 to zawieszone w powietrzu cząstki stałe o średnicy nie większej niż 10 mikrometrów. Pyły zawieszone PM2.5 (pył drobny) to zawieszone w powietrzu cząstki stałe o średnicy poniżej 2,5 mikrometra.

Marcelina Pilszyk

2023 był rokiem rozwoju sztucznej inteligencji

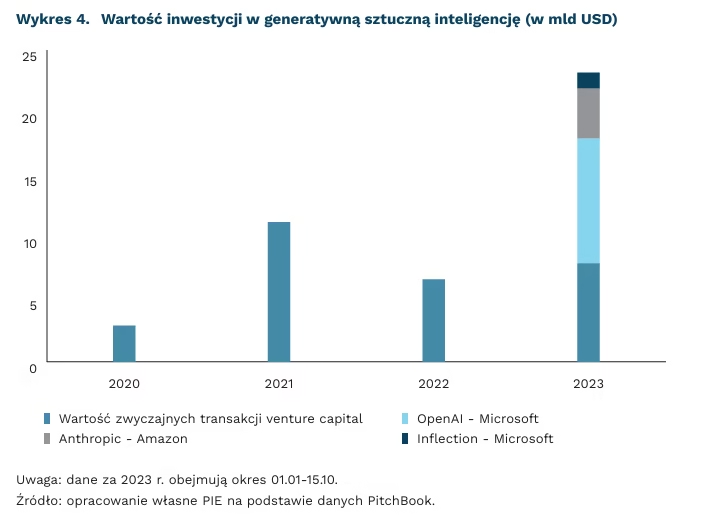

27 mld USD wyniosły inwestycje w start-upy SI w 2023 r.

10 mld USD wyniosła największa pojedyncza inwestycja w start-up SI

Rok 2023 minął pod znakiem przełomów w dziedzinie sztucznej inteligencji (SI), a wraz z nimi ogromnych inwestycji w jej dalszy rozwój. W ciągu roku start-upy zajmujące się rozwojem generatywnej sztucznej inteligencji pozyskały 27 mld USD finansowania. Jednak 2023 r. wyróżniał się na tle lat ubiegłych nie tylko wysokością inwestycji w prywatne podmioty zajmujące się rozwojem SI, ale także strukturą inwestorów.

Spółki z segmentu big tech znacząco przewyższyły fundusze venture capital pod względem wartości finansowania. Jak wynika z danych PitchBook, już 15.10.2023 r. wartość trzech największych inwestycji spółek big tech stanowiła łącznie dwukrotność wartości wszystkich inwestycji funduszy w generatywną sztuczną inteligencję.

Wśród największych inwestycji w SI w minionym roku można wyróżnić: 10 mld USD przekazane przez Microsoft spółce OpenAI, autorowi ChatGPT oraz 6 mld USD zebrane przez Anthropic od Amazona i Google. Największymi inwestycjami w europejskie spółki zajmujące się generatywną SI w 2023 r. było 500 mln USD zebrane przez niemieckie Aleph Alpha oraz 487 mln USD dla francuskiego Mistral AI. Na fali inwestycji w sztuczną inteligencję zyskał także założony przez Polaków start-up ElevenLabs. Po zakończonej w styczniu 2024 r. rundzie finansowania o wartości 80 mln USD, wycena rynkowa spółki osiągnęła 1,1 mld USD, co uczyniło ją „jednorożcem”.

Zwycięzcami wśród beneficjentów ogromnych inwestycji w SI były nie tylko spółki produkujące oprogramowanie, choć ostatnia wycena OpenAI z 2023 r. wyniosła aż 86 mld USD. Przedsiębiorstwa produkujące podzespoły do centrów danych napędzających rozwój SI stały się w minionym roku równie kluczowe. Wartość firmy Nvidia, producenta zaawansowanych procesorów SI, wzrosła czterokrotnie od końca 2022 r., co uczyniło ją szóstym najwyżej wycenianym przedsiębiorstwem na świecie, o wartości 1,47 bln USD. Tłem dla rozwoju generatywnej sztucznej inteligencji były natomiast amerykańskie ograniczenia eksportu najbardziej zaawansowanych technologii do Chin, których celem było spowolnienie postępów w chińskich rozwiązaniach SI.

Trudno ocenić, czy tak duży wzrost wartości i wycen w branży sztucznej inteligencji może być bańką na kształt bańki internetowej dot-com z 2000 r. Natomiast z pewnością sztuczna inteligencja pozostanie istotnym tematem również w tym roku. Przyniesie on prawdopodobnie dalsze duże inwestycje w SI, zarówno w start-upy, jak i we własne rozwiązania dużych firm technologicznych oraz pozostanie punktem spornym między USA i Chinami. Unia Europejska zamierza także przyjąć finalną wersję Aktu o Sztucznej Inteligencji przed końcem swojej kadencji, co może mieć wpływ na dalsze wyznaczanie światowych standardów bezpieczeństwa sztucznej inteligencji i odpowiedzialności za treści przez nią generowane.

Jakub Witczak

Relacje z Chinami oraz polityka budżetowa stawką wyborów prezydenckich w USA

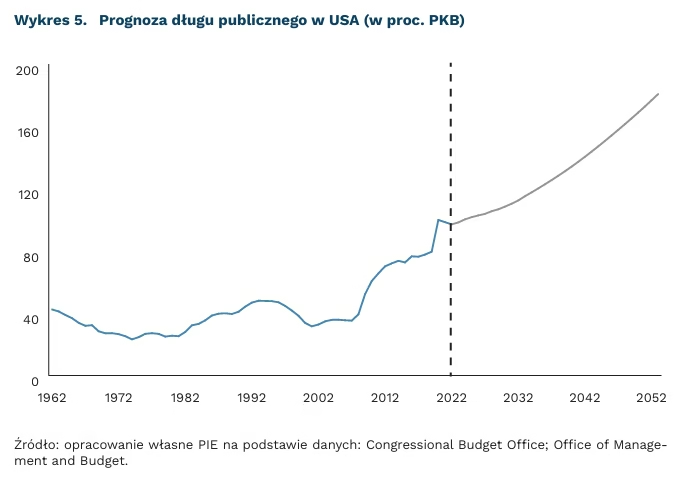

181 proc. PKB wyniesie dług publiczny USA w 2052 r. – według prognozy z lipca 2023 r.

o 24 proc. był wyższy wolumen handlu w 2022 r. w porównaniu z 2019 r.

Listopadowe wybory prezydenckie w Stanach Zjednoczonych będą jednym z najważniejszych wydarzeń tego roku. Ich znaczenie wynika z dużej zależności międzynarodowej sytuacji gospodarczej od USA. W wyścigu o prezydenturę liczą się dwaj kandydaci: Donald Trump, reprezentujący Partię Republikańską, oraz Joe Biden z Partii Demokratycznej. Sytuacja na scenie politycznej jest inna niż w 2020 r. Najnowsze sondaże wskazują na prowadzenie Trumpa, którego przewaga wynosi około 3-4 pkt. proc. – jak podaje portal „The Messenger”.

Główną osią debaty prezydenckiej będą spory handlowe oraz relacje z Chinami. Podczas prezydentury Trumpa USA zaangażowały się w wojnę handlową. Peterson Institute of International Economics (PIIE) wskazuje, że od 2018 r. średnia stawka ceł na chińskie produkty i usługi w USA wzrosła z 3,1 proc. do 19,3 proc. Konflikt teoretycznie zakończył się rozejmem, w ramach którego Chiny zobowiązały się do zwiększenia importu. PIIE wskazuje jednak, że nie był on respektowany.

Podczas prezydentury Bidena główne spory dotyczyły sytuacji Tajwanu. Chociaż w ostatnich czterech latach relacje z Chinami były napięte, to podpisano istotne porozumienia, zwłaszcza w sferach współpracy wojskowej i klimatycznej. Za kadencji Bidena wartość handlu między tymi krajami wzrosła o 17,3 proc., osiągając rekordowy poziom niemal 700 mld USD w 2022 r. Podczas obecnej kampanii wyborczej Trump ponownie opowiada się za restrykcjami w wolnym handlu, tym razem jednak znacznie szerszymi. Podczas wieców Trump zapowiada wprowadzenie 10-proc. ceł na importowane towary (np. CNBC). Dane WTO wskazują, że będzie to nawet potrojenie obecnych wielkości (średnio 3,1 proc.), co będzie miało poważne konsekwencje dla amerykańskiego sektora biznesowego.

Prezydentura Trumpa to także bardziej ekspansywna polityka fiskalna. Podczas pierwszej prezydentury Biały Dom wprowadził obniżki podatków, co było jego kluczowym osiągnięciem legislacyjnym. Obecna narracja jest podobna – Trump także sugeruje obniżki podatków, m.in. podatku dochodowego od osób fizycznych. Z kolei Joe Biden opowiada się za zwiększeniem obciążeń podatkowych zarówno dla osób zamożnych, jak i korporacji. Demokraci postulują, aby stawka podatku CIT wzrosła z 21 proc. do 28 proc. Cięcia podatków proponowane przez Trumpa mogą znacząco zwiększyć deficyt budżetowy – ekonomiści ankietowani przez „The Economist” szacują, że może to być aż 1 pkt. proc. PKB rocznie. To rodzi pytania o stabilność długu. Instytut Brookings szacuje, że w 2023 r. deficyt sięgnął 6,3 proc. PKB, a szanse na redukcje są małe. Biuro Budżetowe Kongresu (CBO) prognozuje, że w takich warunkach dług publiczny osiągnie poziom 181 proc. PKB w najbliższych trzech dekadach, co będzie prowadzić do znaczących problemów finansowych.

Sergiej Druchyn

Ponad jedna trzecia łowisk na świecie jest przełowiona

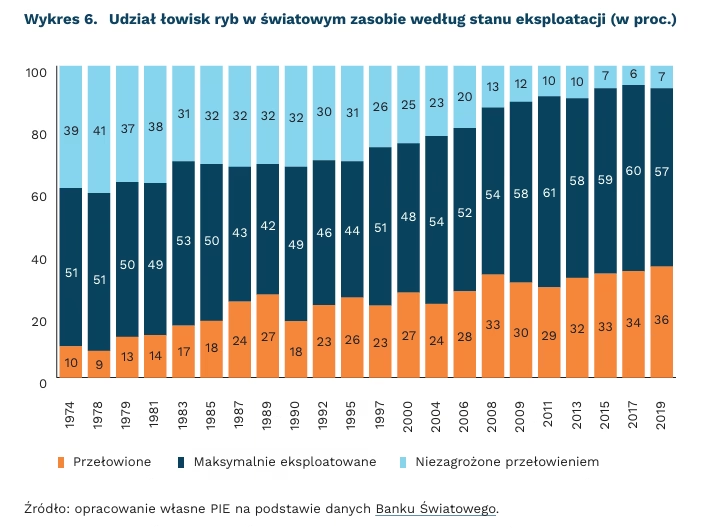

36 proc. światowych łowisk rybnych jest przełowionych

63 proc. łowisk jest przełowionych w Morzu Śródziemnym oraz w Morzu Czarnym

36 pkt. proc. wyniósł wzrost udziału akwakultury w światowej produkcji rybnej w ostatnich 30 latach

Przełowione łowiska stanowią obecnie 36 proc. światowego zasobu. Tendencja tego zjawiska jest wzrostowa – w latach 70. udział zbytnio eksploatowanych światowych wód wynosił 10 proc. Obecnie ponad połowa (57 proc.) łowisk zagrożona jest przełowieniem w przypadku, gdyby zwiększono na nich połowy. Najmocniej przełowiony jest południowo-wschodni region Pacyfiku oraz Morze Śródziemne wraz z Morzem Czarnym. Na tych obszarach łowiska, w których brakuje ryb stanowią odpowiednio 67 proc. oraz 63 proc. ogółu. W przypadku Morza Śródziemnego, Francuski Instytut Nauk Oceanicznych szacuje, że nadmiernie łowionych jest 86 proc. gatunków ryb. Przełowienie światowych wód może doprowadzić do wyraźnej redukcji populacji ryb czy wyginięcia niektórych gatunków.

Powstrzymanie połowów ryb z łowisk, które są zbytnio eksploatowane to jedno z zadań zawartych w Celach Zrównoważonego Rozwoju (Sustainable Development Goals – SDG). W 2015 r. wszyscy członkowie ONZ – 193 państwa – przyjęli Agendę na Rzecz Zrównoważonego Rozwoju na świecie składającą się z 17 celów dotykających różnych dziedzin. Każdy cel dzieli się na konkretne zadania, na które, według Agendy, termin realizacji upływa w 2030 r. Łącznie państwa mają do realizacji 169 zadań. SDG 14 dotyczy życia morskiego oraz gospodarki wodnej na świecie. Składa się on z zadań z zakresu ochrony morskich stref czy zapewnienia bioróżnorodności w morzach.

Zadanie SDG 14.4, mówiące o wyeliminowaniu do 2020 r. nadmiernego połowu ryb, jest wciąż trudne do realizacji. Wśród krajów OECD przeciętnie 36 proc. wszystkich połowów państw (dotyczy rybołówstwa w obrębach wyłącznej strefy ekonomicznej) pochodzi ze zbyt eksploatowanych łowisk. Największy udział tego typu połowów mają: Portugalia (69 proc.), Grecja (64 proc.) oraz Japonia (61 proc.).

Ryby to jeden z najważniejszych towarów spożywczych w światowym handlu. Organizacja Narodów Zjednoczonych do spraw Wyżywienia i Rolnictwa (FAO) podaje, że w 2022 r. produkcja rybna na świecie wyniosła 184 mln ton. Wygenerowała ona 193 mld USD przychodu. W podziale na kontynenty zdecydowanie największym producentem jest Azja, która odpowiada za 74 proc. produkcji. Obie Ameryki oraz Europa to odpowiednio 11 proc. i 8 proc. globalnej produkcji. W samej branży połowu ryb na świecie pracuje około 25 mln osób.

Połowa światowej produkcji rybnej pochodziła z akwakultury w 2021 r. W tej gałęzi pozyskiwania ryb odnotowano dynamiczny wzrost w ostatnich 30 latach. Jak szacuje Bank Światowy, jeszcze na początku lat 90. z tego źródła pochodziło 14 proc. ryb na rynku. Obecnie największym udziałem akwakultury w produkcji ryb charakteryzuje się Azja (70 proc.). Hodowle na tym kontynencie odpowiadają też za 90 proc. globalnej produkcji z tego źródła. Toczy się dyskusja nad wpływem hodowli ryb na życie morskie oraz zrównoważoną gospodarkę. Z jednej strony – wskazuje się na ich dużą efektywność ekonomiczną oraz możliwość oszczędzania dzikich populacji. Z drugiej strony – akwakultura może mieć negatywny wpływ na życie morskie choćby przez choroby oraz pasożyty, które rozwijają się w hodowlach, a następnie wydostają na wolność. Przy dynamicznie rosnącym sektorze akwakultury, wolumen połowów dzikich ryb pozostaje stabilny. Od 30 lat produkcja ryb z tego źródła mieściła się w przedziale 80-90 mln ton rocznie. Rybołówstwo jest dominującym źródłem pozyskiwania ryb we wszystkich regionach świata poza kontynentem azjatyckim.

Jędrzej Lubasiński

Czy algorytmy prześcigną rozum człowieka?

Recenzja książki Gerda Gigerenzera pt. How to Stay Smart in a Smart World: Why Human Intelligence Still Beats Algorithms

Główna teza książki podważa powszechnie przyjmowane przekonanie, że sztuczna inteligencja (SI) przewyższy zdolności ludzkiego umysłu w niemal wszystkich istotnych obszarach. Tym samym autor, niemiecki badacz procesów decyzyjnych Gerd Gigerenzer, poddaje w wątpliwość założenie leżące u podstaw twierdzeń optymistów przewidujących przyszłość, w której SI rozwiąże za nas wiele kluczowych problemów, jak i pesymistów głoszących, że wraz z rozwojem sztucznej inteligencji powstaje śmiertelne dla ludzkości zagrożenie.

Algorytmy są efektywne tam, gdzie obowiązuje zasada stabilnego świata. Środowisko, w którym działają algorytmy jest dobrze zdefiniowane, stałe, przewidywalne i dostępne są wielkie ilości danych. Dlatego w dobrze zdefiniowanych grach, jak np. Go i szachy, w których trudno o zmiany zasad, algorytmy mogą i przewyższają możliwości ludzkiego umysłu. Gigerenzer zauważa, że jeśli w biznesie i społeczeństwie będziemy mieli do czynienia z rutynowymi sytuacjami, które nie będą się zmieniać w nieoczekiwany sposób, to algorytmy uczenia maszynowego rzeczywiście będą bardziej efektywne. W świecie, w którym z góry możemy znać wszystkie możliwe scenariusze sytuacji i ich prawdopodobieństwa, algorytmy mogą być skuteczniejsze niż ludzie.

W niestabilnych sytuacjach, w których pojawia się niepewność a prawdopodobieństwo przyszłych zdarzeń jest niemożliwe do oszacowania, człowiek poradzi sobie lepiej niż SI. Gigerenzer uważa, że proste i skuteczne heurystyki stosowane przez ludzi są efektywniejsze niż najbardziej zaawansowane modele uczenia maszynowego. Do takich sytuacji należą: poszukiwanie partnera życiowego, przewidywanie popełnienia kolejnego przestępstwa przez skazanego, proces selekcji w punkcie kontrolnym minimalizujący liczbę ofiar cywilnych możliwego zamachu czy przewidywanie rozwoju epidemii chorób zakaźnych. W takich wypadkach wiedza ekspercka, doświadczenie i proste drzewa decyzyjne zdają się radzić sobie lepiej niż bardziej zaawansowane model SI.

Ludzki umysł przegrywa w trzech kategoriach z SI. Sztuczna inteligencja lepiej wykrywa regularności w obrazach i informacji dźwiękowej, skuteczniej znajduje powiązania w wielkich zbiorach danych i znacznie szybciej wykonuje obliczenia. Należy jednak pamiętać, że wszystkie dane, na których trenowane są dziś najbardziej zaawansowane modele, pochodzą z jednego miejsca – z przeszłości.

SI nie przypomina ludzkiego umysłu. I jest to jeden z głównych powodów, dla którego SI nie zastąpi człowieka. Ludzkie myślenie charakteryzuje się tzw. zdrowym rozsądkiem, na który składa się myślenie w kategorii przyczyna-skutek (myślenie przyczynowe). Ludzie wiedzą, że inni ludzie myślą i czują (intuicyjna psychologia), znają zasady świata fizycznego (intuicyjna fizyka), przestrzegają norm grupowych i moralnych (intuicyjne uspołecznienie). To właśnie zdrowy rozsądek ma stanowić ogromne wyzwanie dla inżynierów stojących za SI.

Recenzowana książka nie jest oskarżeniem SI. Raczej argumentem na rzecz urealnienia znaczenia i możliwości modeli sztucznej inteligencji. Zdaniem Gigerenzera, kluczowym wyzwaniem dla ekspertów, biznesu i całych społeczeństw jest zrozumienie tego, co algorytmy mogą zrobić, a czego nie potrafią. Autor słusznie zauważa, że jest to istotne zwłaszcza tam, gdzie ludzie są skłonni oddać część władzy decyzyjnej czarnym skrzynkom SI. SI i ludzka inteligencja różnią się jakościowo. Gigerenzer podkreśla więc, że trzeba zachować ostrożność wobec marketingowego szumu i techno-religijnej wiary w sztuczną inteligencję.

Radosław Zyzik