Tygodnik Gospodarczy 40/2024, 3 października 2024

Opublikowano: 03/10/2024

Spis treści

Coraz więcej cudzoziemców w branży IT

630,9 tys. wyniosła liczba pracujących cudzoziemców pod koniec kwietnia 2024 r. w gospodarce narodowej

51,6 tys. wynosi liczba pracujących cudzoziemców w sekcji Informacja i komunikacja

co 10. pracownik w sekcji Informacja i komunikacja jest cudzoziemcem

Liczba pracujących w gospodarce narodowej na koniec kwietnia 2024 r. wynosiła 15 088,2 tys. osób (według danych GUS) i w porównaniu do kwietnia ub.r. zmalała o 0,4 proc. Spadek liczby pracujących byłby większy, gdyby nie cudzoziemcy, którzy coraz częściej są obecni w polskiej gospodarce jako pracownicy. W ogólnej liczbie pracujących z kwietnia tego roku cudzoziemcy stanowili 4,2 proc., zaś rok temu ich udział był mniejszy i wynosił 3,9 proc. Liczba pracujących w gospodarce narodowej cudzoziemców wzrosła w ciągu roku o 5,8 proc. i pod koniec kwietnia 2024 r. wyniosła 630,9 tys. osób.

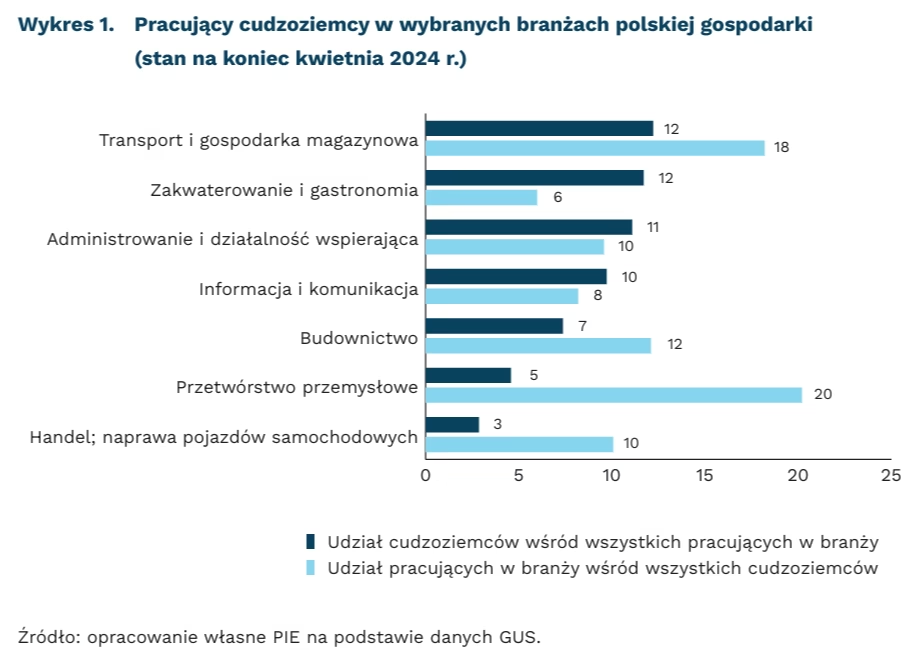

84 proc. wszystkich pracujących cudzoziemców zatrudnionych jest w siedmiu sekcjach PKD. Najwięcej cudzoziemców zatrudnionych jest w przetwórstwie przemysłowym (20 proc.) oraz w transporcie i gospodarce magazynowanej (18 proc.). Cudzoziemcy w tych branżach wykonują najczęściej proste prace, nie wymagające wysokich kompetencji. Wśród cudzoziemców pracujących w tych branżach często znajdziemy osoby pracujące poniżej posiadanych kwalifikacji.

Najczęściej obcokrajowca znajdziemy wśród pracowników sekcji Zakwaterowanie i gastronomia lub Transport i magazynowanie. Na stu pracujących w tych branżach, dwanaście osób to cudzoziemcy. W przetwórstwie przemysłowym na stu pracowników tylko pięciu to obcokrajowcy.

Co dziesiąty pracujący w sekcji Informacja i komunikacja jest cudzoziemcem. Zawody wpisujące się w tę branżę często wykonywane przez obcokrajowców. Są to analitycy systemów komputerowych i programiści oraz specjaliści do spraw baz danych i sieci komputerowych. Zawody te wymagają kompetencji na wyższych poziomach i możemy z dużą pewnością założyć, że pracę w tych zawodach wykonują cudzoziemcy zgodnie z posiadanym wykształceniem.

Liczba cudzoziemców wykonujących zawody związane z branżą IT sukcesywnie rośnie. W kwietniu 2024 r. w gospodarce narodowej pracowało ich 51,6 tys., a rok wcześniej 46,6 tys. To wzrost o 11 proc., największy w porównaniu z innymi analizowanymi branżami. W przetwórstwie przemysłowym liczba pracujących cudzoziemców wzrosła r/r o 10 proc., w gastronomii i zakwaterowaniu również o 10 proc., w handlu o 9 proc., w transporcie i magazynowaniu nie zmieniła się, a w administrowaniu i działalności wspierającej zmalała o 6 proc.

Katarzyna Dębkowska

Europejski sektor motoryzacyjny walczy z azjatycką konkurencją

o 12 proc. spadła produkcja samochodów w Niemczech w 2023 r. w porównaniu z 2019 r.

32 proc. wynosi udział Chin w światowej produkcji samochodów

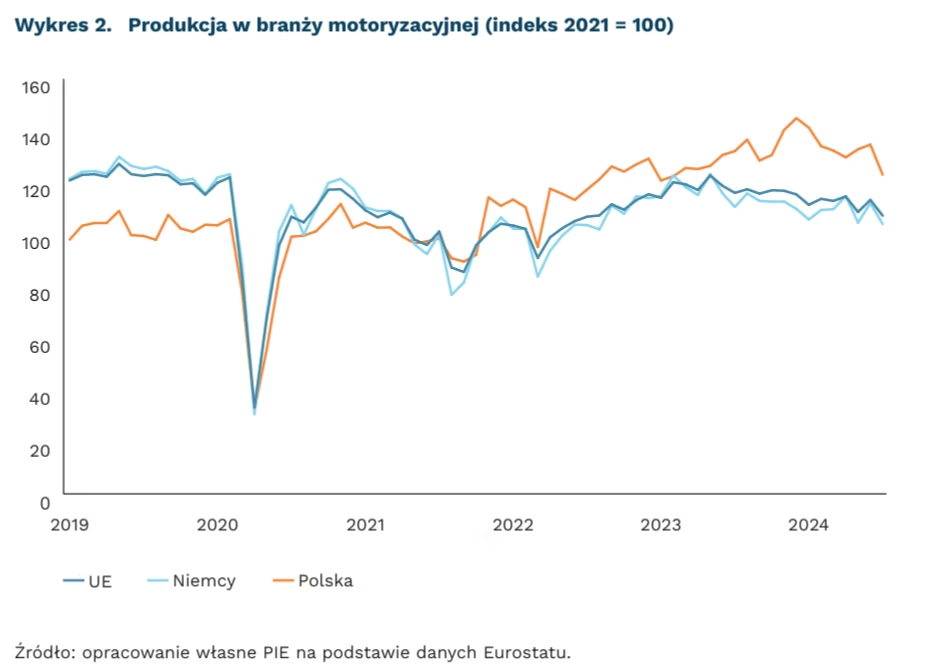

Branża motoryzacyjna w Unii Europejskiej przegrywa konkurencję z państwami Azji. W 2023 r. fabryki UE wyprodukowały 12,1 mln pojazdów, co stanowi niecałe 20 proc. światowej produkcji. W skali globalnej oznacza to jednak utratę pozycji na rzecz państw azjatyckich – dekadę temu wskaźnik był zbliżony do 23 proc., a przed kryzysem finansowym przekraczał 30 proc. Głównym konkurentem są Chiny, które w 2023 r. osiągnęły produkcję na poziomie 26,1 mln samochodów. Stanowi to 32 proc. światowego rynku. Dekadę temu odsetek był porównywalny do odsetka europejskiego. Transformacja w stronę pojazdów elektrycznych stawia dodatkowe wyzwania przed europejskimi producentami. Rentowności w tym segmencie są niższe niż u konkurentów z Azji i USA, szczególnie w segmencie baterii i nowych technologii.

Niemiecki przemysł jest wciąż słabszy niż przed pandemią. Dzisiejszy wolumen produkcji jest o 12 proc. niższy niż w 2019 r. Rosnące koszty energii zwiększyły wydatki firm na produkcję o ponad 600 EUR na pojazd. Wywiera to dużą presję na rentowność branży – marża operacyjna Volkswagena w III kwartale wyniosła 6,6 proc., podczas gdy przez ostatnie lata było to 8 proc. Regulacje związane z redukcją emisji CO₂ i przejściem na elektromobilność wymuszają kosztowne inwestycje w nowe technologie – w 2024 r. niemiecki przemysł motoryzacyjny przeznaczy rekordowe 53,2 mld EUR na innowacje. Niemniej ich efekty będą widoczne dopiero za kilka lat. Obecny udział w rynku wciąż jest mały – niemieckie marki osiągają niecałe 10 proc. globalnej produkcji samochodów elektrycznych.

Polski sektor motoryzacyjny jest związany z państwami Unii Europejskiej. Eurostat wskazuje, że branża motoryzacyjna w Polsce rozwijała się w ciągu ostatnich 1,5 roku średnio o 9 proc. r/r, podczas gdy w Niemczech było to 5,3 proc. Takie wyniki związane były z przyciąganiem zakładów produkujących baterie litowo-jonowe. Słabszy wzrost sektora w Niemczech stanowi zagrożenie dla polskiego przemysłu, ponieważ odpowiadają one za 28,6 proc. całkowitego eksportu motoryzacyjnego. Wszystkie kraje Unii Europejskiej są natomiast odbiorcami 73 proc. eksportu. Obecnie większość fabryk samochodów elektrycznych jest w słabej kondycji. Np. zakład Volkswagena w Wolfsburgu wykorzystuje 50 proc. mocy produkcyjnych i prawdopodobne są w nim zwolnienia. Zakład Stellantis w Mirafori raportuje, że liczba wyprodukowanych elektrycznych Fiatów 500 spadła r/r o 63 proc.

Sergiej Druchyn

Kadra akademicka w polskich uczelniach jest coraz starsza

13 wynosi średnia liczba studentów przypadających na jednego nauczyciela akademickiego w Polsce (dane za 2022 r.)

o 23 tys. spadła liczba doktorantów w Polsce w ostatniej dekadzie

Dynamikę liczebności polskiej kadry akademickiej cechują dwa trendy: względna stabilność w liczbie etatów nauczycieli akademickich i liczbie nadawanych stopni i tytułów naukowych (doktor, doktor habilitowany, profesor) oraz znaczący spadek liczby doktorantów. W ostatniej dekadzie, częściowo z powodu spadku ogólnej liczby studentów w Polsce, a częściowo na skutek reform w systemie studiów doktorskich mających podnieść jakość (siłą rzeczy zmniejszając liczbę miejsc), liczba doktorantów spadła o 23 tys. osób, czyli o ponad 50 proc. W 2013 r. było 43,3 tys. słuchaczy na studiach doktorskich (liczba ta notowała tylko lekkie spadki w kolejnych pięciu latach), a w 2023 r. liczba studentów szkół doktorskich i studiów doktoranckich wyniosła już tylko 20,5 tys. osób.

Całkowita liczba nauczycieli akademickich (mogą być nimi także osoby bez tytułu naukowego, a jedynie z tytułem magistra lub równorzędnym) jest od dekady stabilna: utrzymuje się w przedziale 94-95 tys. osób. Liczba studentów przypadających na jednego nauczyciela akademickiego zmniejsza się (ze względu na spadek liczby studentów) i w 2022 r. wynosiła 13,3 (według danych Eurostatu). Stosunek ten pozostaje jednak na tyle wysoki, że Polska plasuje się pod tym względem w dolnej połowie rankingu państw UE, ale jest lepszy niż średnia dla państw OECD.

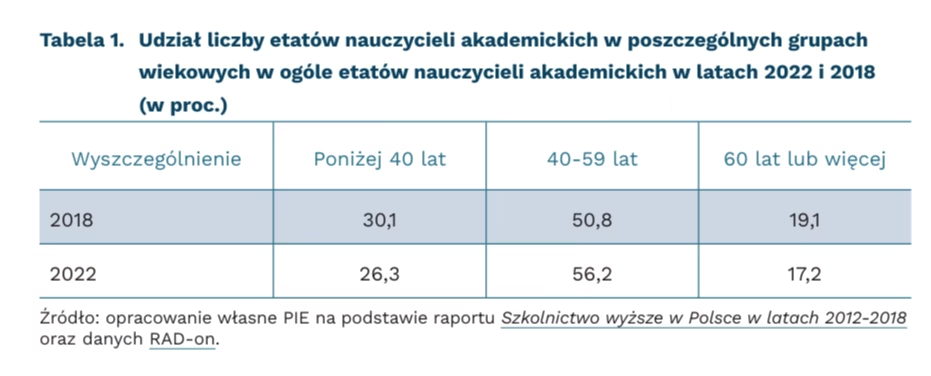

Na uwagę zasługuje rosnący średni wiek kadry akademickiej. Z jednej strony przybywa akademików w wieku powyżej 40 lat, a z drugiej zmniejszają się zasoby młodych nauczycieli akademickich. Choć zmniejszanie napływu nowych młodych pracowników do tego sektora może być uzasadnione spadkiem liczby studentów, to trend ten może mieć także niekorzystne skutki w postaci ograniczenia zasobów młodych badaczy, którzy przyczynialiby się do rozwoju naukowego.

Względnie stabilna jest liczba cudzoziemców wśród nauczycieli akademickich. Od niemal dekady wynosi ona ok. 2-2,5 tys. Według danych za 2022 r., w polskich uczelniach istnieje 2,57 tys. etatów obsadzonych przez nauczycieli akademickich spoza Polski (co stanowi niecałe 3 proc. ogółu etatów nauczycieli akademickich). Ponad 25 proc. z nich pochodzi Ukrainy. Stosunkowo licznie reprezentowane wśród akademików są też Indie, Włochy, Niemcy i Białoruś.

Poprawia się udział stopni naukowych profesora belwederskiego nadawanych kobietom w ogóle przyznawanych profesur, podobnie jest z habilitacjami. W okresie 2010-2019 tylko w trzech latach odsetek tytułów profesora nadanych kobietom przekroczył 30 proc. Natomiast w latach 2020-2022 odsetek ten wynosi co rok ok. 37 proc. Najwyższy odsetek kobiet, które uzyskały stopień doktora habilitowanego odnotowano w 2019 r. – 49,6 proc. Później nastąpił lekki spadek i w 2022 r. udział habilitacji otrzymanych przez naukowczynie wyniósł 45,7 proc., natomiast jeszcze dekadę temu było to ok. 40 proc. Odsetek doktoratów obronionych przez kobiety w ogóle uzyskiwanych stopni doktora już od kilkunastu lat przekracza 50 proc.

Łukasz Baszczak

Mario Draghi optuje za wyższą produktywnością i wyższymi stopami procentowymi

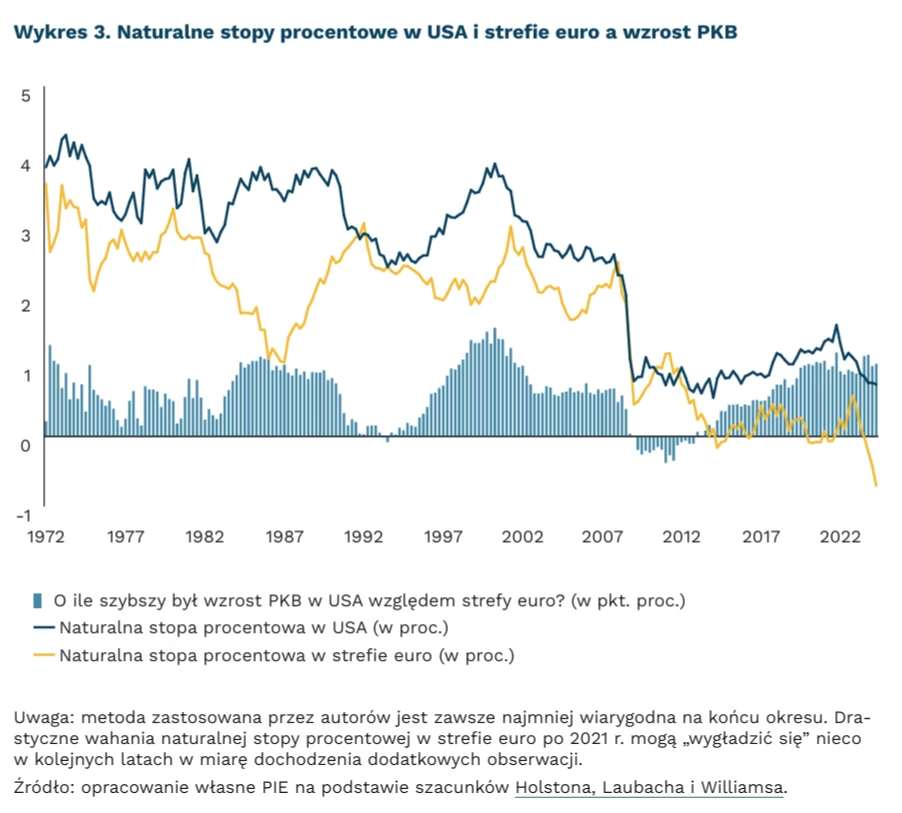

o 0,7 pkt. proc. średnio była wyższa naturalna stopa procentowa w USA niż w Europie w latach 2009-2024

Mario Draghi w raporcie dla Komisji Europejskiej skupia się na wskrzeszeniu europejskiej produktywności. To od poprawy produktywności – efektywności gospodarczej, czyli wytwarzania dzięki innowacjom większej liczby dóbr przy takim samym nakładzie środków produkcji – zależą wyniki gospodarcze i to dlatego UE traci swoją pozycję względem światowych rywali. Nacisk na ten aspekt widać też po częstości użycia tego pojęcia – w pierwszej, diagnostycznej części raportu słowa „produktywność” oraz „produktywny” (productivity oraz productive) padają 95 razy, czyli średnio 1,4 na stronę. By zrealizować europejskie cele transformacyjne potrzeba 750-800 mld EUR inwestycji rocznie. Draghi twierdzi, że sam rynek kapitałowy nie będzie w stanie zapewnić tego finansowania i konieczny będzie impuls ze środków publicznych, m.in. poprzez wykorzystanie wspólnego długu UE. Spłaci się sam, jeśli wzrośnie produktywność UE, a to z kolei zachęci do dalszych inwestycji w Unii.

Produktywność to jeden z głównych czynników wpływających na wysokość stóp procentowych. Koszt pieniądza jest co do zasady wyższy w krajach o szybszym wzroście produktywności (np. Laubach i Williams, 2001; Eggertsson i in., 2017; Bielecki i in., 2023). Mechanizm jest prosty – wyższa produktywność oznacza szybszy wzrost dochodów, a w konsekwencji: osoby w średnim wieku potrzebują mniej oszczędności emerytalnych, aby utrzymać ten sam standard życia na emeryturze; zdolność kredytowa rośnie, ponieważ szybszy wzrost dochodów oznacza także łatwiejszą możliwość spłaty zadłużenia w przyszłości.

Wyższa produktywność oznacza mniejszą podaż oszczędności oraz większy popyt na nie. W konsekwencji „cena oszczędności”, czyli stopa procentowa, rośnie. Wysokość stopy procentowej, która zapewnia równowagę pomiędzy popytem a podażą nazywamy naturalną stopą procentową.

Ten mechanizm dotyczy zarówno państw rozwiniętych (stąd różnica pomiędzy bardziej dynamicznymi gospodarczo USA a strefą euro), jak i konwergujących (dlatego stopy procentowe w Polsce są wyższe niż w strefie euro). Na wysokość stóp procentowych mają wpływ także inne czynniki – w przypadku państw słabiej rozwiniętych do oprocentowania obligacji dochodzi także dodatkowa premia za ryzyko kraju, a także demografia (starzenie się populacji oznacza wzrost oszczędności emerytalnych).

Czas po kryzysie zadłużeniowym strefy euro to jednocześnie okres niższego wzrostu PKB, a w konsekwencji także niższych stóp procentowych. Dla przykładu, według szacunku Holstona, Laubacha i Williamsa w latach 2009-2024 naturalna stopa procentowa była w USA średnio o 0,7 pkt. proc. wyższa niż w strefie euro. W tym też czasie luka PKB pomiędzy USA a strefą euro powiększyła się – w 2009 r. PKB per capita (w cenach stałych i parytecie PPP) w strefie euro wynosiło 83 proc. poziomu w USA, w 2023 r. było to tylko 76 proc.

Relacja pomiędzy środkami na inwestycje a produktywnością jest w raporcie Draghiego dwustronna. Z jednej strony dodatkowe inwestycje są konieczne dla zwiększenia innowacyjności, a z drugiej innowacje mają przyśpieszyć wzrost gospodarczy i tym samym zwiększyć atrakcyjność rynku kapitałowego. Draghi sugeruje, że zaangażowanie dodatkowych środków jest konieczne dla poprawy produktywności, a wyższa produktywność przełoży się docelowo na lepszą pozycję fiskalną. Zatem to od skutecznej poprawy produktywności ma zależeć długoterminowe zapewnienie potrzebnych środków na inwestycje, które to mają produktywność podnieść.

Marcin Klucznik

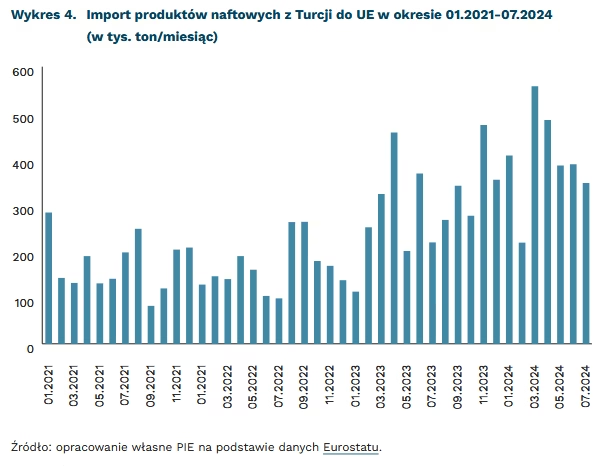

Tureckie rafinerie korzystają na luce w sankcjach na rosyjską ropę

o 146 proc. wzrósł unijny import paliw z Turcji w latach 2021-2023

63 proc. paliw importowanych przez kraje sankcjonujące rosyjskie paliwa z Turcji było w okresie 01.2024-06.2024 wytwarzane z rosyjskiej ropy naftowej

31 proc. wpływów do budżetu Federacji Rosyjskiej w 2023 r. pochodziło z podatków od wydobycia, eksportu i sprzedaży ropy naftowej, gazu ziemnego i produktów ropopochodnych

Kraje G7+ tylko w pierwszej połowie 2024 r. zaimportowały z Turcji paliwa powstałe z rosyjskiej ropy o wartości 1,8 mld EUR1. Mimo wejścia w życie sankcji na import rosyjskiej ropy nałożonych przez grupę G7 i pozostałe państwa UE w 2022 r., jest ona wykorzystywana w państwach trzecich do produkcji paliw trafiających na rynki państw G7+ i UE. Ta luka w sankcjach otworzyła Rosji furtkę do przekierowania eksportu do krajów spoza G7+, zwłaszcza Chin, Indii i Turcji. W 2023 r. import produktów naftowych powstałych z rosyjskiej ropy przez kraje sankcjonujące wzrósł o 44 proc. r/r. Według szacunków CREA, 3 proc. całkowitego importu (8,5 mld EUR) produktów ropopochodnych do krajów sankcjonujących rosyjską ropę w okresie między grudniem 2022 r. a grudniem 2023 r. zostało wytworzonych z rosyjskiego surowca.

Od początku rosyjskiej inwazji na Ukrainę Turcja awansowała z 14. na 3. największego importera paliw kopalnych z Rosji, a na import surowców z tego kierunku tylko w sierpniu 2024 r. wydała 2,3 mld EUR. Tureckie rafinerie korzystające z rosyjskiej ropy to Tupras Izmit Refinery, STAR Refinery i Tupras Aliaga Refinery. Choć w latach 2021-2023 turecki eksport produktów ropopochodnych wzrósł o 33 proc., to produkcja paliw w tureckich rafineriach wzrosła w latach 2021-2023 tylko o 7 proc. W tym samym okresie turecki import paliw z Rosji wzrósł o 144 proc. Import tureckich paliw do UE wzrósł w latach 2021-2023 o 146 proc. Turcja może uczestniczyć w mechanizmach służących omijaniu sankcji nakładanych na Rosję, reeksportując rosyjskie paliwa i eksportując paliwa wytwarzane z rosyjskiej ropy na rynek UE.

Sektor ropy i gazu pozostaje kluczowym źródłem dochodów dla Rosji, finansujących agresję na Ukrainę. Dochody z podatków od wydobycia, eksportu i sprzedaży tych surowców oraz produktów ropopochodnych odpowiadały w 2023 r. za 31 proc. wpływów do federalnego budżetu Federacji Rosyjskiej (w porównaniu do 42 proc. w poprzednim roku), a w 2024 r. udział ten ma wynieść 32 proc. Najważniejszą rolę odgrywały dochody z podatków od samej ropy naftowej, które w latach 2018-2023 odpowiadały za około 80 proc. całkowitych przychodów ze sprzedaży ropy i gazu. Choć obecnie obowiązujące sankcje sprawiają, że Rosja pozbawiona została części „premii rafineryjnej” z eksportu na rynek UE, objęcie sankcjami paliw wytwarzanych z rosyjskiej ropy w państwach trzecich to sposób, by pozbawić Rosję strumienia dochodów, finansujących wojenne działania tego państwa.

1 G7+ obejmuje państwa G7, państwa członkowskie UE, Australię, Norwegię i Szwajcarię.

Marianna Sobkiewicz, Kamil Lipiński

Wartość rynku telekomunikacyjnego w Polsce nadal rośnie, ale potrzebne są nakłady na inwestycje oraz innowacyjność

o 6 proc. wzrosła wartość rynku telekomunikacyjnego w Polsce w 2023 r.

o 100 proc. mogą wzrosnąć przychody z usług IoT wg Juniper Research

Według raportu o stanie rynku telekomunikacyjnego w 2023 r. w Polsce, opublikowanego przez Urząd Komunikacji Elektronicznej, wartość rynku telekomunikacyjnego wyniosła w 2023 r. 43,1 mld PLN i wzrosła o 6 proc. w stosunku do 2022 r. Wzrostowi przychodów z rynku towarzyszył również wzrost wartości infrastruktury telekomunikacyjnej, która w 2023 r. osiągnęła poziom 53,5 mld PLN.

Tendencja wzrostu wartości rynku jest pozytywna, natomiast trzeba zauważyć, że tempo wzrostu jest niższe niż inflacja czy nominalny wzrost PKB. Oznacza to, że udział rynku telekomunikacyjnego w całym PKB cały czas maleje. Co istotne, mimo wzrostu przychodów, na inwestycje telekomunikacyjne wydano 11,1 mld PLN, czyli o 1,1 proc. mniej niż w roku poprzednim.

Zmienne tendencje na rynku widać na przykładzie danych dotyczących dedykowanych ofert mobilnego dostępu do internetu w postaci transmisji danych dla usług sprzedawanych odrębnie i świadczonych wyłącznie za pośrednictwem kart/modemów/kluczy (jak modemy USB, karty PCMCIA czy Express Card), czyli nieobejmujących pakietów danych oferowanych razem z usługą głosową. W 2023 r. nasycenie takimi usługami wynosiło 23,6 proc. (wzrost o 0,4 pkt. proc.), a liczba kart SIM wykorzystywanych w dedykowanych urządzeniach wzrosła o 1,6 proc. w stosunku do 2022 r. i wyniosła 8,9 mln. Niemniej jednak przychody z usług mobilnego internetu oferowanego za pomocą dedykowanego dostępu do internetu za pomocą kart SIM w dedykowanych urządzeniach wyniosły 2,2 mld PLN i były mniejsze o 1,3 proc. niż w roku poprzednim.

Biorąc pod uwagę rozwój technologii 5G, wydaje się że przychody z usług związanych z dedykowanym dostępem do internetu, jak usług IoT (Internet of Things) czy M2M (Machine to Machine) powinny mieć tendencję rosnącą. Jak wskazuje serwis iottechnews.com, powołując się na raport Juniper Research, oczekuje się że przychody z usług IoT powinny globalnie wzrosnąć o 100 proc. w ciągu 5 lat, z 1,1 mld GBP w 2024 r. do 2,22 mld GBP w 2029 r., przy uwzględnieniu okoliczności, że kluczową rolę w rozwoju będą miały urządzenia IoT 5G.

Rynek telekomunikacyjny w Polsce potrzebuje w najbliższych latach nakładów na inwestycje i innowacyjność, jak również nowych pasm częstotliwości dedykowanych technologii 5G. Dotyczy to zarówno pasma 700 MHz, którego przydział spodziewany jest stosunkowo szybko, jak i pasma 26 GHz, które również jest pasmem pionierskim dla technologii 5G. Z konsultacji UKE przeprowadzonych w 2024 r. wynikało, że to pasmo jest dla rynku interesujące ze względu na zastosowanie w automatyce przemysłowej autonomicznych pojazdów czy inteligentnych systemów transportowych, przy czym ze względu na brak dostępności urządzeń końcowych, termin rozdysponowania tego pasma nie powinien być wcześniejszy niż w 2026 r.

Marcin Karolak

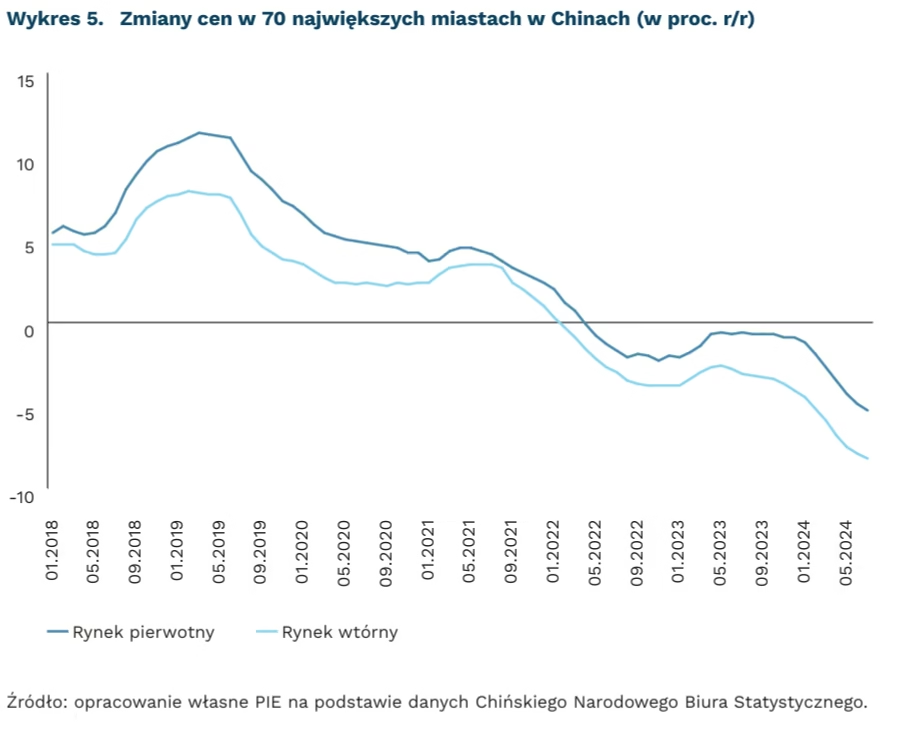

Pogłębia się kryzys na rynku nieruchomości w Chinach

o 5,3 proc. spadły ceny mieszkań na rynku pierwotnym w 70 największych chińskich miastach w ujęciu rocznym w lipcu 2024 r.

o 8,2 proc. spadły ceny mieszkań na rynku wtórnym w 70 największych miastach w ujęciu rocznym w lipcu 2024 r.

70 proc. osób w wieku od 17 do 36 lat posiadało mieszkanie na własność w 2017 r.

Chiński rząd kontynuuje interwencje w rynek nieruchomości po kolejnych złych wynikach. W czwartek, 26.09.2024 r., Biuro Polityczne KPCh ogłosiło, że głównym priorytetem gospodarki chińskiej będzie powstrzymanie spadku cen nieruchomości i stabilizacja na tym rynku. Wcześniej Ludowy Bank Chin zapowiedział obniżkę stóp procentowych, a borykający się z trudnościami sektor bankowy, który traci z powodu niskiego popytu na kredyty mieszkaniowe, zostanie zasilony kwotą 142 mld USD.

Dynamiczny rozwój chińskiego sektora nieruchomości rozpoczął się w latach 90. XX w., podczas których inwestycje rządowe w ten sektor rosły o ponad 100 proc. w ujęciu rocznym. Aż do początku 2020 r., inwestycje w sektor nieruchomości rosły nieprzerwanie w każdym miesiącu. Od 2020 r., poza chwilowym odbiciem w 2021 r., regularnie spadają – przez pierwsze 8 miesięcy 2024 r. średnio o 9,2 proc. w ujęciu r/r.

Kryzysowi inwestycji towarzyszy znaczący spadek cen nieruchomości. Ceny spadają nieprzerwanie od początku 2022 r., zarówno na rynku pierwotnym, jak i wtórnym. W lipcu 2024 r. w 68 na 70 największych na rynku pierwotnym spadały ceny, a na rynku wtórnym spadek można było zaobserwować we wszystkich miastach. Średnio w lipcu 2024 r. w największych miastach chińskich ceny spadły o 8,2 proc. na rynku wtórnym i 5,3 proc. na rynku pierwotnym. To najwyższe spadki cen na rynku nieruchomości od 2015 r.

Spadające inwestycje w nieruchomości oraz ich ceny wydają się większym problemem dla chińskiej gospodarki ze względu na strukturę ich PKB. Charakteryzuje ją niska konsumpcja i wysokie inwestycje, a większość oszczędności Chińczyków jest ulokowana w sektorze nieruchomości. Ponad 60 proc. majątków gospodarstw domowych to nieruchomości. Dla porównania, w Wielkiej Brytanii to około 50 proc., a w USA – 30 proc. W 2020 r. w Chinach 80 proc. gospodarstw domowych posiadało własne mieszkanie, a 20 proc. gospodarstw domowych miało ich na własność więcej niż jedno. W 2017 r. HSBC szacowało, że 70 proc. ludzi w wieku 17-36 lat posiada własne mieszkanie – to średnio 2 razy więcej niż w Europie czy w USA.

Od 2017 r. chińskie władze starają się ograniczyć zakup mieszkania na spekulacyjne cele. Punktem zwrotnym rynku nieruchomości było wprowadzenie w 2020 r. przez rząd regulacji, znanych jako „trzy czerwone linie„, które znacząco ograniczyły możliwości zadłużania się deweloperów. Wymagania te obejmują limity na stosunek długu do gotówki, kapitału własnego oraz aktywów, co miało na celu schłodzenie rynku nieruchomości i ograniczenie spekulacji. Deweloperzy zostali zobowiązani do utrzymania rezerw gotówkowych, pokrywających 100 proc. zobowiązań krótkoterminowych, a dług netto nie może przekraczać 100 proc. kapitałów własnych. W efekcie wielu z nich, w tym najwięksi gracze, jak Evergrande czy Country Garden, stanęło przed trudnościami finansowymi albo nawet zbankrutowało.

Tomasz Mądry