Tygodnik Gospodarczy 41/2024, 10 października 2024

Opublikowano: 10/10/2024

Spis treści

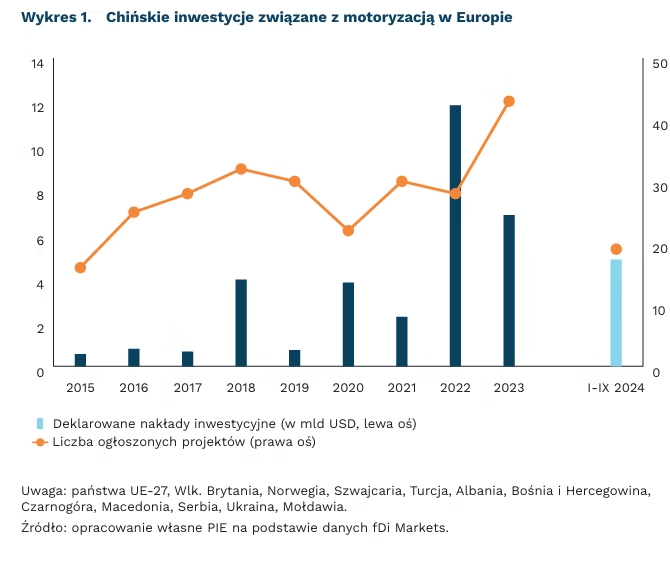

Cła na chińskie elektryki mogą przyciągnąć inwestycje do UE

45,3 proc. wynosi maksymalna wysokość cła na wwóz samochodów elektrycznych z Chin, które może nałożyć UE

ok. 30 proc. chińskiego eksportu samochodów elektrycznych trafiło w ostatnich 3 latach do UE

4 października Komisja Europejska (KE) uzyskała mandat od państw członkowskich do objęcie dodatkowymi cłami antysubsydyjnymi importu samochodów elektrycznych z Chin. Stało się tak mimo sprzeciwu Niemiec, Węgier, Słowacji, Słowenii i Malty. Nałożenie ceł ma wyrównać szanse konkurowania na unijnym rynku producentów samochodów elektrycznych UE oraz eksporterów z Chin do UE, a w rezultacie prowadzić do zwiększenia mocy produkcyjnych w UE i transferu technologii. Dzięki decyzji państw członkowskich, KE uzyskała mandat do podwyższenia ceł o 35,3 proc. ponad standardowe 10-proc. cło w imporcie aut do UE. W odróżnieniu od podwyżki ceł z 25 proc. do 100 proc. ogłoszonej przez Waszyngton, nie będą to więc cła zaporowe. Jednak w odwecie 8 października Chiny objęły środkami antydumpingowymi import brandy z UE, co uderzy przede wszystkim we francuskie marki. Jednocześnie KE będzie kontynuować rozmowy z Pekinem. Perspektywa negocjacji i określenia przez KE ostatecznej wysokości ceł może hamować dalsze retorsje strony chińskiej. 10-11 października przewodniczący Rady Europejskiej Charles Michel ma spotkać się z premierem ChRL Li Qiangiem w czasie szczytu w Laosie.

Wyższe cła na chińskie elektryki nie zatrzymają ich importu do Europy. Działanie KE może natomiast zwiększyć napływ chińskich inwestycji w sektorze motoryzacyjnym do UE i jej bezpośredniego sąsiedztwa. Już od kilku lat Chiny eksplorują alternatywne sposoby dotarcia na rynek UE, inwestując w zakłady związane z sektorem motoryzacyjnym. Największą wartość takich inwestycji zadeklarowano od 2022 r. na terenach Węgier, Słowacji, Hiszpanii i Turcji. Natomiast w przypadku inwestycji związanych tylko z produkcją samochodów elektrycznych prym wiodły Węgry, w których od 2022 r. ogłoszono inwestycje o wartości 8,8 mld USD. Większość tych nakładów pochłania budowa fabryki baterii firmy CATL (7,5 mld USD), a kolejne 1,1 mld USD warta jest inwestycja w baterie samochodowe Eve Energy.

Istnieje ryzyko, że Pekin zdoła grać na podziałach w UE, a państwa wspólnoty będą ścigały się między sobą o przyciągnięcie chińskich inwestycji bez dbania o konkurencyjność motoryzacji w ramach UE. W tym scenariuszu nie nastąpi przyciągnięcie prawdziwej produkcji generującej wartość dodaną, a jedynie zakładów, w których będzie następował montaż końcowy w celu obejścia ceł. W konsekwencji większość miejsc pracy i zysków pozostałoby w Chinach.

Przemysł motoryzacyjny ma duży wkład w tworzenie wartości dodanej i miejsc pracy w krajach UE. Przemysł ten cechują długie łańcuchy wartości. Zatem jego wyniki przekładają się na sytuację w wielu działach gospodarki. Szacunki PIE z okresu pandemii COVID-19 pokazywały, że spadek światowego popytu na samochody najbardziej uderzał w gospodarkę Niemiec. Dlatego Berlin obawia się, że Chiny wprowadzą ograniczenia wobec niemieckiego eksportu sektora motoryzacyjnego. Z kolei plany KE wpisują się w tezę na temat konkurencyjności zawartą w raporcie M. Draghiego, że motoryzacja należy do strategicznych sektorów, które należy chronić przed nieuczciwą konkurencją i przyciągać doń zagraniczne inwestycje.

Jan Strzelecki

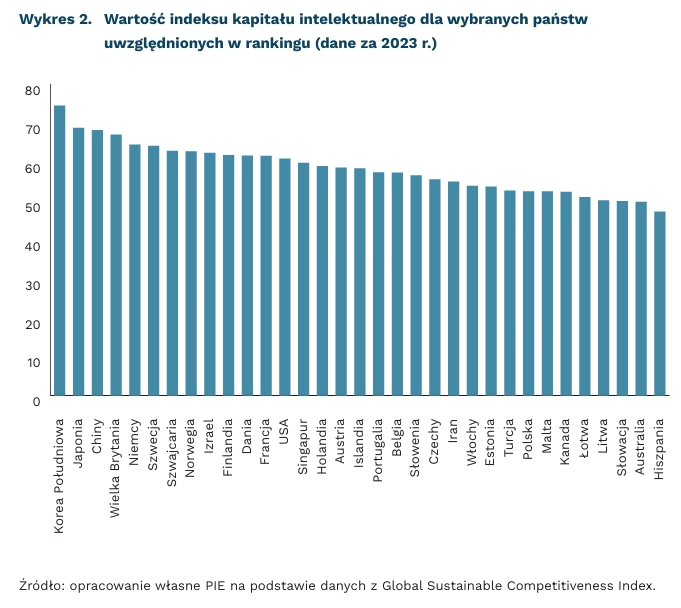

Polska w trzeciej dziesiątce globalnego rankingu kapitału intelektualnego

26. miejsce zajmuje Polska w globalnym rankingu kapitału intelektualnego (2023 r.)

52,4 wynosi wartość wskaźnika kapitału intelektualnego Polski w 2023 r.

74,4 wynosi wartość wskaźnika kapitału intelektualnego Korei Płd. – lidera rankingu

Pojęcie kapitału intelektualnego stosuje się najczęściej w odniesieniu do przedsiębiorstw, w których stanowi on zasoby niematerialne firmy, takie jak wiedza, doświadczenie i technologie, stanowiące o wartości, jakości i konkurencyjności. W ostatnich dekadach kapitał intelektualny zaczęto analizować także jako czynnik decydujący o rozwoju gospodarczym na poziomie krajowym, zwłaszcza krajów zaawansowanych technologicznie, opierających swój rozwój na wiedzy zgodnie z paradygmatem knowledge-based economy, a także tych, w których dokonuje się transformacja w tym kierunku. Podobnie jak wartość, produktywność i reputacja firmy zależą od wiedzy i umiejętności pracujących w niej ludzi, tak też efektywność i innowacyjność procesów zachodzących w nowoczesnych gospodarkach zależy od obecnych w niej zasobach wiedzy i umiejętności jej wykorzystania.

Jako termin skupiający rozmaite niematerialne czynniki wzrostu oparte na wiedzy, kapitał intelektualny uwzględnia zarówno innowacje technologiczne, jak i społeczne; obejmuje szeroki zakres kategorii od kapitału ludzkiego przez osiągnięcia w dziedzinie badań po otoczenie strukturalne umożliwiające wdrażanie nowych rozwiązań. Według niektórych badaczy właściwie zdefiniowany miernik kapitału intelektualnego pozwala na spójne empiryczne wyjaśnienia wpływu szeroko rozumianego rozwoju technologicznego na wzrost produktu krajowego.

Dotychczas nie udało się skonstruować jednego spójnego miernika kapitału intelektualnego. Kilka instytucji międzynarodowych (ONZ, Bank Światowy, OECD, WEF) stosuje własne metody szacowania jego wartości. Ciekawy wskaźnik skonstruował zespół badawczy opracowujący Globalny Indeks Zrównoważonej Konkurencyjności, którego składową jest indeks kapitału intelektualnego. Tworzą go 3 kategorie: edukacja, B+R i nowe przedsiębiorstwa. W obszarze edukacji uwzględnione są wskaźniki skolaryzacji, wyników w nauce i wybrane elementy infrastruktury; w obszarze B+R – alokacja kapitału, szkolnictwo wyższe i osiągnięcia, a w obszarze nowych przedsiębiorstw – liczba nowych firm, wykorzystanie nowoczesnych technologii w przemyśle oraz patenty.

W rankingu 180 krajów w 2023 r. Polska uplasowała się na 26. miejscu z wynikiem 52,4, a więc powyżej średniego wyniku, który wyniósł 40. Liderem rankingu jest Korea Płd. z wynikiem 74,4. Drugie miejsce przypadło Japonii, a trzecie Chinom. Polskę wyprzedziło 12 krajów członkowskich UE, w tym Czechy, Słowenia i Estonia. Na niższej pozycji od naszej znalazły się nie tylko Litwa, Łotwa czy Węgry, ale także Kanada, Australia i Hiszpania. Najniższy wynik zanotował Afganistan (16,9) i większość krajów afrykańskich.

Autorzy indeksu podkreślają, że kraje, które zajęły wysokie pozycje w rankingu mają większe szanse na dalszy rozwój lub utrzymanie dobrej pozycji konkurencyjnej. Zwracają też uwagę, że o zdolnościach rozwojowych w obszarach opartych na wiedzy decydują przede wszystkim wysoki poziom edukacji i przedsiębiorczość, ale także zdrowa równowaga między sektorami produkcji i usług, ponieważ nadmierne oparcie rozwoju na usługach prowadzi do spadku dynamiki wzrostu i potencjalnej utraty wiedzy.

Badania PIE wskazują na rosnącą świadomość znaczenia aktywów niematerialnych dla rozwoju i konkurencyjności firm wśród polskich przedsiębiorców (polskie firmy wydają na aktywa niematerialne równowartość ok. 8 proc. PKB), co daje szansę na wyższe miejsce Polski w rankingu kapitału intelektualnego w przyszłości. Warto wspierać firmy w tym obszarze inwestycji oraz zadbać o pozostałe filary kapitału intelektualnego na poziomie krajowym, zwłaszcza w obszarze nauki – nie tylko w wymiarze poziomu indywidulanych osiągnięć (kapitał ludzki), ale także powiązań instytucjonalnych w kraju i za granicą (kapitał organizacyjny i relacyjny).

Agnieszka Wincewicz-Price

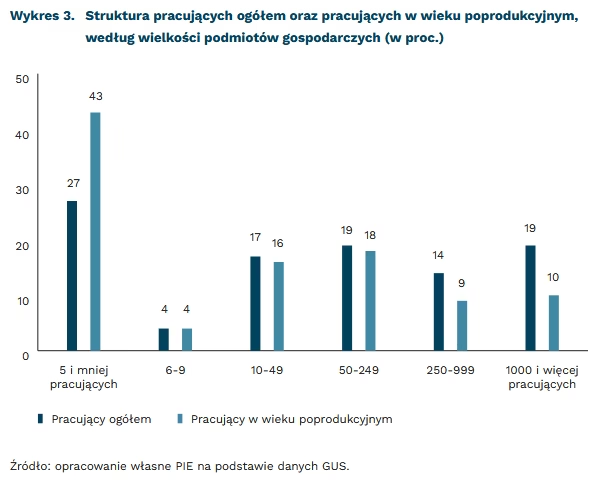

Prawie połowa pracowników w wieku poprodukcyjnym znajdzie zatrudnienie w mikrofirmach

785 477 osób w wieku poprodukcyjnym (60/65 lat i więcej) pracowało w gospodarce Polski na koniec kwietnia 2024 r.

43 proc. pracowników w wieku poprodukcyjnym zatrudnionych jest w przedsiębiorstwach najmniejszych (do 5 pracujących)

8,7 proc. wynosi współczynnik aktywności zawodowej osób w wieku poprodukcyjnym w I kwartale 2024 r.

W gospodarce narodowej Polski na koniec kwietnia 2024 r. pracowało 785 477 osób w wieku poprodukcyjnym (60/65 lat i więcej) – jak podaje GUS. To więcej o 3 proc. w porównaniu z analogicznym okresem 2023 r. W br. udział pracujących w wieku poprodukcyjnym stanowi 5,2 proc. ogółem pracujących w gospodarce polskiej, wobec 5,0 proc. w 2023 r.

Z dostępnych danych ZUS i GUS wynika, że rośnie liczba osób w wieku emerytalnym; na koniec grudnia 2023 r. było to 8786,2 tys., a w 2022 r. – 8646,2 tys. Współczynnik aktywności zawodowej osób w wieku poprodukcyjnym systematycznie rośnie. W I kwartale 2020 r. współczynnik wyniósł 6,1 proc., w analogicznym okresie 2020 r. wzrósł do 8,1 proc., a w 2024 r. osiągnął 8,7 proc., jak podaje GUS.

W dużych podmiotach gospodarczych pracowało 2,5-krotnie mniej osób w wieku poprodukcyjnym niż w mikropodmiotach. Na koniec kwietnia br. w mikropodmiotach (do 10 pracujących) pracowało 367 768 osób w wieku poprodukcyjnym, z 47-proc. udziałem w ogółem pracujących w kraju w wieku poprodukcyjnym. Tymczasem w podmiotach dużych (250 i więcej pracujących) pracowało tylko 145 142 takich osób, z 19-proc. udziałem wśród wszystkich pracujących w wieku poprodukcyjnym.

Udział pracujących w wieku poprodukcyjnym w liczbie pracujących ogółem różni się w poszczególnych obszarach gospodarki polskiej. Wysoki jest w opiece zdrowotnej i pomocy społecznej (11 proc.) oraz edukacji (10 proc.), w których pracodawcy chętnie zatrudniają emerytowane osoby wobec znaczącego braku pracowników. Najniższy udział pracujących w wieku poprodukcyjnym w pracujących ogółem jest w sekcji Informacja i komunikacja (1 proc.), w której zachodzący postęp technologiczny ogranicza możliwości pracy osobom starszym, nie zawsze dysponującym najnowszą wiedzą z danej dziedziny i umiejętnościami oczekiwanymi przez pracodawców. Niski udział pracujących w wieku poprodukcyjnym jest też w przemyśle i budownictwie (po 3 proc.), w których charakter pracy często wymaga dobrej kondycji fizycznej od pracownika.

Rosnąca liczba pracujących w wieku poprodukcyjnym, w tym pracujących w największych podmiotach gospodarczych to pozytywne trendy. Są one jednak ciągle zbyt słabe biorąc pod uwagę tegoroczny październikowy odczyt MIK. Blisko połowa badanych firm skarżyła się na niedostępność pracowników. Ponadto, niska stopa bezrobocia (5 proc. we wrześniu według GUS) stwarza korzystne uwarunkowania dla osób poszukujących pracy. Zachętą do kontynuowania pracy po przejściu na emeryturę może być też fakt, że przeciętne miesięczne wynagrodzenie dla osób pracujących w wieku 65 lat i więcej było w kwietniu br. wyższe (8574 PLN) niż wynagrodzenie dla ogółem pracujących (8323 PLN) – jak podał GUS.

Urszula Kłosiewicz-Górecka

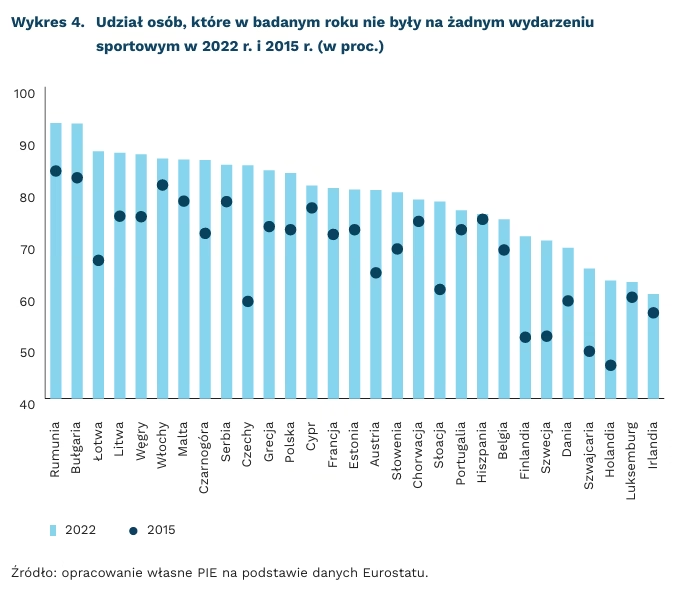

Spadł udział osób uczęszczających na wydarzenia sportowe w krajach UE

83 proc. osób w Polsce nie brało udziału w żadnym wydarzeniu sportowym w 2022 r.

wśród 2 proc. badanych w Polsce powodem braku obecności na jakiejkolwiek imprezie sportowej były sprawy finansowe

W 2022 r. w Polsce 83 proc. osób powyżej 16. roku życia nie brało udział w żadnym wydarzeniu sportowym1. To gorszy wynik względem 2015 r. – wtedy brak partycypacji w imprezach sportowych deklarowało 72 proc. osób, tj. o 11 pkt. proc. mniej. Wśród osób deklarujących uczestnictwo, 71 proc. robiło to od 1 do 3 razy w ciągu 12 miesięcy, natomiast pozostałe 29 proc. co najmniej 4 razy. W podziale ze względu na płeć w 2022 r. w Polsce 10 proc. kobiet zadeklarowało, że chociaż raz było na imprezie sportowej, podczas gdy wśród mężczyzn było to niemal 24 proc.

Udział osób, które ani razu nie były na żadnym na wydarzeniu sportowym spadł we wszystkich krajach UE. W 2022 r., względem 2015 r., odsetek osób nieuczestniczących w imprezach sportowych najmocniej wzrósł w Czechach – z 59 proc. do 85 proc. Najniższy wzrost zanotowano w Hiszpanii – o 1 pkt. proc. do poziomu 75,5 proc. Średnio w krajach UE wzrost udziału osób, które ani razu nie były na imprezie sportowej w ciągu roku wzrósł niemal o 11 pkt. proc.

Wzrost cen biletów na wydarzenia sportowe nie był decydującym czynnikiem spadku udziału widzów. Według badań Eurostatu, wśród respondentów z Polski, którzy wskazali, że w ciągu całego roku nie byli na żadnej imprezie sportowej, tylko 2 proc. wskazało, że nie uczestniczyło z powodów finansowych. To jeden z niższych odsetków wskazań, mimo że w Polsce w okresie 2015-2022 wzrost cen biletów na wydarzenia sportowe był większy niż średnio w UE (25 proc. w Polsce wobec 16 proc. w UE)2.

Ważnym czynnikiem wpływającym na decyzję o niechodzeniu na wydarzenia sportowe jest możliwość odbioru takich wydarzeń w inny sposób. W Polsce 29 proc. badanych, którzy w 2022 r. nie poszli na żadne wydarzenie sportowe wskazało, że oglądanie (lub doświadczanie) imprezy sportowej w innej formie niż fizyczne stawienie się na arenie było głównym powodem braku partycypacji. Wśród państw UE tylko Estonia, Chorwacja oraz Litwa mają większy udział takich deklaracji. Kolejne czynniki, jak brak zainteresowania wydarzeniem oraz brak czasu wymieniane były odpowiednio przez 46 proc. i 7 proc. badanych w Polsce.

Zmienia się sposób konsumowania wydarzeń sportowych na świecie. Jak wynika z badania IBM przeprowadzonego w 2024 r.3, oglądanie transmisji w zwykłej telewizji lub poprzez streaming pozostaje najbardziej popularną formą oglądania sportu. Widać jednak zmiany zachodzące w sposobie odbioru takich wydarzeń. Co piąty badany wskazał urządzenie mobilne (np. telefon) jako nośnik pierwszego wyboru do oglądania wydarzeń sportowych. Wskazano również, że młodsza grupa wiekowa (18-29 lat) jest bardziej skłonna do oglądania skrótów sportowych poprzez social media i inne platformy mobilne. Zmianę trendów można zaobserwować również na polskim rynku. Według raportu dotyczącego największej sportowej ligi w Polsce – piłkarskiej Ekstraklasy – w ostatnim sezonie (2023/2024) skróty meczów na 5 platformach internetowych wyświetlone zostały ponad 107 mln razy. Największy udział miała aplikacja Tik-Tok, która odpowiadała za 41 proc. wszystkich wyświetleń, wyprzedzając Facebook czy YouTube.

1 Również sportu amatorskiego.

2 Wzrost cen w klasyfikacji wydatków na Recreational and sporting services – Attendance.

3 Badanie przeprowadzone na kibicach sportowych w USA, Wlk. Brytanii, Kanadzie, Hiszpanii, Niemczech, Włochach, Francji, ZEA, Arabii Saudyjskiej i Indiach.

Jędrzej Lubasiński

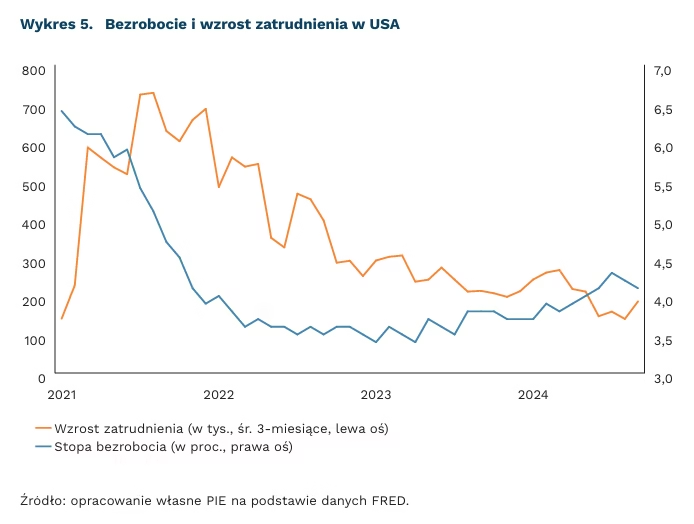

Rynek pracy studzi oczekiwania na większe obniżki stóp Fed

4,4 proc. wynosi projekcja członków FOMC dla stopy procentowej na koniec 2024 r., mediana

4,1 proc. wynosi stopa bezrobocia w USA

Rynek pracy w USA sugeruje stabilną kondycję gospodarki. Dane z amerykańskiego rynku pracy zaskoczyły pozytywnie. Stopa bezrobocia spadła drugi miesiąc z rzędu do 4,1 proc. Rynkowe prognozy wskazywały raczej na wzrost. Bieżący wynik jest niższy niż ten, który wzbudził sierpniowe obawy o recesję. Równocześnie zatrudnienie wzrosło o 254 tys. etatów. Prognozy i raport ADP wskazywały na ok. 150 tys. Równocześnie Biuro Statystyki Pracy (BLS) zrewidowało wzrost zatrudnienia w lipcu i sierpniu łącznie o 72 tys. etatów więcej.

Taki stan rynku pracy ostudził oczekiwania na silniejsze obniżki stóp Fed. Rynek pracy w USA jest bardziej stabilny niż w ubiegłych miesiącach. Tym samym rynki wyceniają mniejsze szanse na recesję i wolniejsze obniżki stóp procentowych. Goldman Sachs obniżył prawdopodobieństwo recesji w USA w przyszłym roku z 20 proc. do 15 proc. W reakcji na dane z rynku pracy rentowności 2-letnich obligacji skarbowych wzrosły z ok. 3,6 proc. do blisko 4 proc. i tym samym odrobiły cały spadek po ostatniej obniżce stóp procentowych. Aktualnie rynek wycenia mniej niż 50 pkt. bazowych obniżki do końca roku.

Równocześnie wskaźniki cen wskazują spadek presji inflacyjnej w ostatnich miesiącach. W sierpniu inflacja PCE wzrosła o 1,1 proc., a inflacja bazowa o 1,6 proc. m/m SAAR. Takie wyniki oznaczają poziom zbliżony do celu inflacyjnego Fed – w III kwartale inflacja bazowa rosła średnio o 2,1 proc. k/k SAAR. Konsensus prognoz wskazuje, że we wrześniu wzrost cen utrzymał się na poziomie zbliżonym do sierpnia.

Fed rozpoczął luzowanie polityki pieniężnej od mocniejszej obniżki. We wrześniu FOMC obniżył stopy procentowe o 50 pkt. bazowych – przy zbliżonych oczekiwaniach na -25 i -50. Dodatkowo ukazała się nowa projekcja, w której członkowie FOMC spodziewają się obniżek głównej stopy do ok. 4,4 proc. – oznacza to jeszcze dwie obniżki o 25 pkt. bazowych. Takie podejście jest wyraźnie łagodniejsze względem projekcji z czerwca. Zakładała ona, że stopy procentowe na koniec 2024 r. będą oscylować blisko 5,1 proc. To więcej niż obecnie, po wrześniowej obniżce.

Komunikacja Fed sprzed wrześniowych danych o rynku pracy była zrównoważona. Na konferencji już po podjęciu decyzji Jerome Powell wskazywał na porównywalne ryzyka dla podwójnego mandatu FOMC. Spadek inflacji zmniejszył obawy przed dalszym jej utrzymaniem powyżej celu. Równocześnie wcześniejsze dane z rynku pracy zwiększyły obawy o zatrudnienie i wzrost gospodarczy. Takie podejście potwierdza najnowsza projekcja. Członkowie FOMC obniżyli w niej prognozę inflacji w IV kwartale z 2,6 proc. do 2,3 proc. r/r, a stopy bezrobocia z 4,0 proc. do 4,4 proc.

Dawid Sułkowski

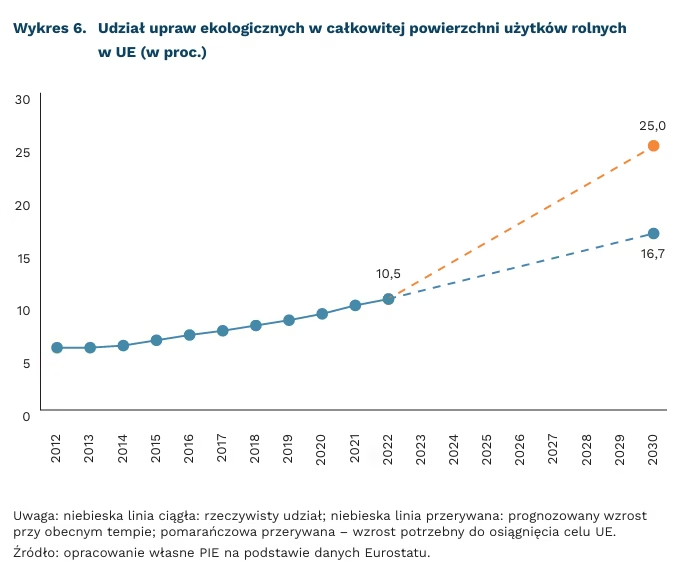

Niewystarczające tempo wzrostu upraw ekologicznych w UE

10,5 proc. wyniósł odsetek gruntów rolnych w UE wykorzystywanych na uprawy ekologiczne w 2022 r.

25 proc. wynosi cel UE dotyczący procentowego udziału gruntów rolnych objętych uprawą ekologiczną do 2030 r.

ok. 11 proc. r/r musi wynieść tempo wzrostu, aby cel 25 proc. upraw ekologicznych został osiągnięty do 2030 r.

Rolnictwo ekologiczne polega na stosowaniu metod uprawy, które zaspokajają zapotrzebowanie konsumentów na towary wyprodukowane w sposób niestanowiący zagrożenia dla środowiska, zdrowia ludzi, zdrowia roślin czy zdrowia i dobrostanu zwierząt (czyli zgodnie z definicją UE). Stosowane techniki, jak zmianowanie upraw, kompostowanie i naturalna kontrola szkodników, pomagają poprawić jakość gleby i zwiększyć jej zdolność do sekwestracji CO₂. Dzięki tym technikom rolnictwo ekologiczne przyczynia się do ochrony bioróżnorodności i zwiększa odporność ekosystemów na zmiany klimatyczne.

Udział rolnictwa ekologicznego w UE stale rośnie, a jego powierzchnia w 2022 r. wzrosła do 16,9 mln ha, co stanowi 10,5 proc. całkowicie użytkowanej powierzchni użytków rolnych (UAA). Dla porównania: w 2021 r. powierzchnia ta wyniosła 15,9 mln ha, a w 2020 r. 14,7 mln ha. Największy udział rolnictwa ekologicznego w całkowitej powierzchni użytków rolnych w 2022 r. notowały: Austria (27 proc.), Estonia (23 proc.) i Szwecja (20 proc.), a najmniejszy był w Malcie (mniej niż 1 proc.), Bułgarii i Irlandii (po 2 proc.). W Polsce udział rolnictwa ekologicznego w 2022 r. wyniósł 3,9 proc.

Pod koniec 2023 r. Europejska Agencja Środowiska (EEA) stwierdziła, że chociaż obecna polityka i wsparcie publiczne wpływają na zwiększanie udziału rolnictwa ekologicznego, tempo wzrostu nie jest jednak wystarczające, aby osiągnąć cel Europejskiego Zielonego Ładu. Cel ten zakłada, że do 2030 r. co najmniej 25 proc. gruntów rolnych w UE będzie objętych uprawami ekologicznymi. Aby go osiągnąć, konieczne będzie niemal podwojenie obecnego tempa wzrostu z 6 proc. do 11 proc. rocznie.

Europejski Trybunał Obrachunkowy (ETO), w swoim sprawozdaniu z września br. także zwrócił uwagę na zbyt wolne tempo osiągania celów w zakresie rolnictwa ekologicznego. Trybunał podkreślił między innymi, że duże różnice w ambicjach między państwami członkowskimi mogą prowadzić do utrzymującego się zróżnicowania tempa postępów w rozwoju rolnictwa ekologicznego. Jednym z wniosków jest też to, że rozwój sektora ekologicznego w UE nie może ograniczać się jedynie do powiększania powierzchni upraw ekologicznych. Ważne jest również rozwijanie rynku dla tych upraw oraz zwiększanie ich produkcji.

Szymon Ogórek

Układ instytucji powinien uwzględniać specyfikę lokalnej kultury politycznej. Recenzja książki Briana Levy'ego pt. Working with the grain

Brian Levy w wydanej w 2014 r. książce pt. Working with the grain porusza temat relacji między zarządzaniem publicznym i rozwiązaniami instytucjonalnymi a rozwojem gospodarczym. Autor dowodzi, że podejście ewolucyjne, w którym kluczowy jest punkt startowy każdego państwa, jest lepszym rozwiązaniem niż aplikowanie pozornie uniwersalnych recept instytucjonalnych, które miałyby służyć każdemu krajowi bez wyjątku. Od tego bowiem zależy, jakie działania warto podejmować, by rozwój okazał się trwały, a jakich należy unikać, by cała konstrukcja nie runęła pod naciskiem sprzeczności.

Levy proponuje typologię państw rozwijających się (do których, przynajmniej w latach 2000-2010, zaliczona była również Polska) opartą na dwóch wymiarach: politycznej zgody (z dominującą siłą lub systemem opartym na rywalizacji) oraz instytucjonalnego układu (spersonalizowanego oraz bezosobowego). W układzie opartym na dominacji władza jest w rękach rządzącej partii lub lidera, a dysproporcja między władzą rządzących i oponentów jest duża. W układzie rywalizacyjnym polityczny układ zbudowany jest wokół „rozejmu” politycznych sił, w którym strony zgadzają się na pokojowe zasady politycznej rywalizacji. Przykładem pierwszego układu były przedstawione w książce Korea Płd. i Etiopia, a drugiego – Bangladesz i Zambia.

W układzie opartym na dominacji kluczową rolę odgrywają cele reprezentowane przez politycznych liderów. Długofalowa wizja państwa rozwojowego będzie sprzyjała zaprzęgnięciu sprawnej państwowej biurokracji do budowy trwałego efektu gospodarczego. Brak tej wizji lub krótkowzroczność przywódców może z kolei skutkować systemem grabieżczym służącym wąskim elitom. W układzie rywalizacyjnym ostra konkurencja sprawia, że trudno wykształcić długofalową wizję rozwoju i zbudować silną biurokrację. W związku z tym ważniejszymi od całościowej systemowej reformy są skuteczne zmiany na poziomie mikro (tzw. wyspy efektywności, która mogą dawać sprzeżenie do rozwoju) oraz skupienie się na konkretnych rezultatach niż nagłej całościowej zmianie procesów.

Interesujące, z perspektywy Polski, wnioski płynące z publikacji to możliwość skupienia się na wyspowych przedsięwzięciach i w nich szukania jakiejś synergii czy sprzężenia zwrotnego w przypadku pozytywnych rezultatów. Rolę w rozwoju mogą odegrać również jednostki – czy to po stronie administracji publicznej, czy społecznych aktywistów. Takie podejście wydaje się bardziej adekwatne, między innymi ze względu na model polityki bliższy rywalizacyjnemu (w rozumieniu Levy’ego) oraz aparat instytucjonalny państwa wciąż jeszcze wymagający wzmocnienia.

Levy podkreśla, że choć rozwój gospodarczy może wystąpić w różnych warunkach, odpowiednie instytucje są konieczne do jego utrzymania. Najważniejszym wątkiem tej książki jest klarowne przedstawienie, dlaczego ważniejsze od implementowania uniwersalnie doskonałych recept i instytucjonalnych, całościowych reform jest praca nad stopniowym umacnianiem dotychczasowych osiągnięć w określonych obszarach problemowych. Jednocześnie ważne jest rozpoznanie, dlaczego instytucjonalny porządek i polityczny reżim sprawiają, że niektóre polityki mają większe szanse powodzenia, a inne nie. Słabością książki jest jej osadzenie wyłącznie w perspektywie instytucjonalnej, przez co autor traktuje rozwiązania danych państw jako wyłącznie ich domenę. Nie zwraca natomiast uwagi na relacje zewnętrzne, geopolityczną presję czy miejsce w międzynarodowym podziale pracy, które również mają fundamentalne znaczenie dla instytucjonalnych porządków państw.

Filip Leśniewicz