Tygodnik Gospodarczy 42/2024, 17 października 2024

Opublikowano: 17/10/2024

Spis treści

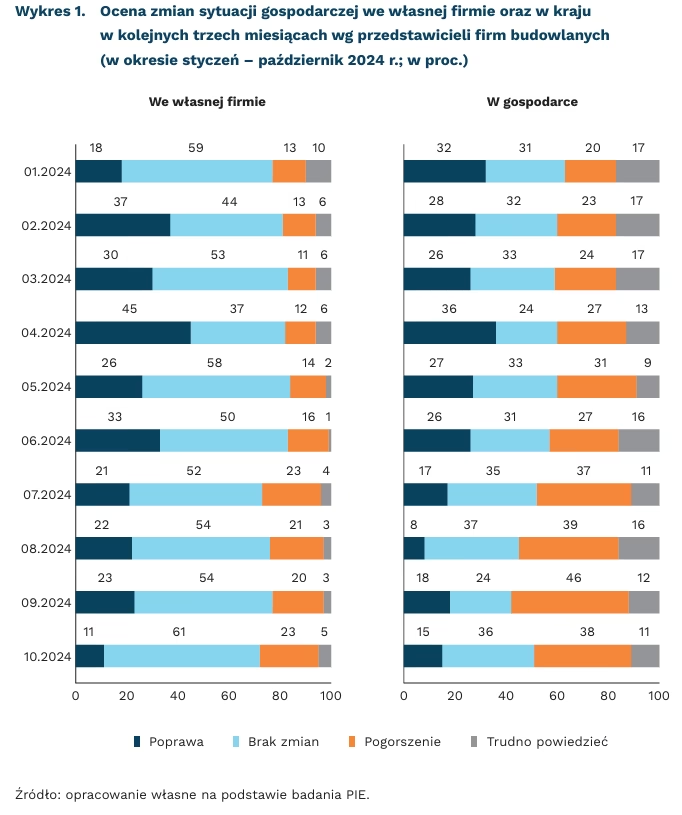

Niełatwa sytuacja w budownictwie

o prawie 10 proc. była niższa r/r produkcja budowlano-montażowa w sierpniu 2024 r.

23 proc. firm budowlanych spodziewa się pogorszenia swojej sytuacji w najbliższych trzech miesiącach

5,8 mld PLN wyniosło zadłużenie firm budowlanych na koniec II kwartału 2024 r.

Dynamika produkcji budowlano-montażowej w sierpniu 2024 r. była niższa r/r o prawie 10 proc. i o ok. 2 proc. m/m – jak podaje GUS. Zmniejszenie r/r produkcji budowlano-montażowej dotyczyło wszystkich działów budownictwa: o 11 proc. dla jednostek zajmujących się budową obiektów inżynierii lądowej i wodnej, o 10 proc. dla firm realizujących roboty budowlane specjalistyczne, o 8 proc. dla przedsiębiorstw zajmujących się budową budynków. Przyczyną są kończące się kontrakty i brak nowych zleceń.

Ponad 60 proc. przedsiębiorstw budowlanych przewiduje, że ich sytuacja się nie zmieni – jak wynika z październikowego badania przeprowadzonego w ramach Miesięcznego Indeksu Koniunktury (MIK). 23 proc. przedstawicieli badanych firm budowlanych uważa, że ich sytuacja pogorszy się najbliższych trzech miesiącach, a 38 proc. spodziewa się pogorszenia sytuacji gospodarczej w kraju. Największą barierą w prowadzeniu biznesu w sektorze budownictwa są koszty pracownicze (61 proc. wskazań), brak pracowników oraz niepewność sytuacji gospodarczej (po 53 proc.) – jak wynika z październikowego badania MIK.

W III kwartale br. wzrost cen usług deklarowało 63 proc. mikro-, małych i średnich przedsiębiorstw z branży budowlanej, a wprowadziło je wcześniej 16 proc. – jak wynika z ostatniego badania Skaner MŚP. Jako powód podnoszenia cen swoich usług około połowa firm budowlanych podaje rosnące ceny nośników energii (51 proc.) oraz rosnące koszty pracy (49 proc). Często przedsiębiorcy wskazują również na inflację (39 proc.) oraz wzrost cen komponentów (34 proc.). Z badań MIK wynika, że od stycznia do października 2024 r. średnio 51 proc. przedsiębiorstw budowlanych dysponowało środkami zapewniającymi ciągłość funkcjonowania firmy przez ponad trzy miesiące, ale nadal część przedsiębiorców ma nieuregulowane zobowiązania. Zaległości finansowe w sektorze budownictwa sięgały ok. 5,8 mld PLN na koniec II kwartału 2024 r., a liczba nierzetelnych firm wynosiła 51,2 tys. – jak wynika z danych BIG InfoMonitor.

Poprawę tej sytuacji może przynieść wydatkowanie środków finansowych w ramach KPO, z których duża część będzie realizowana przez firmy budowlane. Wskazuje na to m.in. dr Damian Kaźmierczak, główny Ekonomista Polskiego Związku Pracodawców Budownictwa, w wywiadzie dla mBanku. Jego zdaniem, przedsiębiorstwa budowlane czeka w nadchodzących latach ogrom pracy w związku z inwestycjami w publiczną infrastrukturę oraz zyskującymi na znaczeniu projektami wojskowymi. Kluczowe będzie wdrażanie nowoczesnych technologii, bez których wiele przedsiębiorstw może przegrać konkurencję z zagranicznymi firmami.

Aleksandra Wejt-Knyżewska

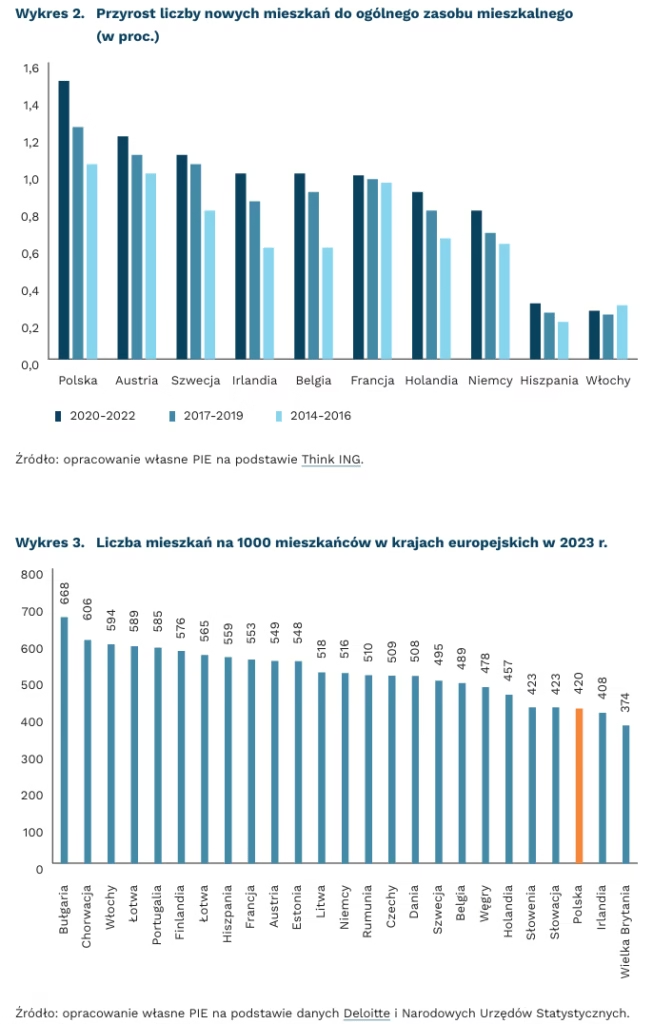

Podaż mieszkań w Polsce rośnie najszybciej w Europie, ale nadal jest poniżej średniej europejskiej

420 mieszkań na 1000 mieszkańców było w Polsce w 2023 r.

516 mieszkań na 1000 mieszkańców było średnio w Europie w 2023 r.

o 1,5 proc. wzrastał średniorocznie w latach 2020-2022 ogólny zasób mieszkaniowy w Polsce

W ostatniej dekadzie w Polsce, na tle Europy, najbardziej wzrósł procentowo odsetek nowych mieszkań. W latach 2020-2022 polskie zasoby mieszkaniowe rosły o ok. 1,5 proc. rocznie. W latach 2014-2016 i 2017-2019 ten odsetek był niższy, ale również był najwyższy w Europie. Relatywnie dużo mieszkań budowano także w Austrii i Szwecji, a mało – względem ogólnego zasobu mieszkaniowego – w Niemczech, Hiszpanii i Włoszech. W ostatniej dekadzie Polska znalazła się w europejskiej czołówce (zaraz po Francji) rozpoczętych budów na 1000 mieszkańców.

W liczbach bezwzględnych w latach 2020-2022 oddano do użytkowania najwięcej mieszkań od ponad 40 lat. Z danych GUS wynika, że w latach 2020-2022 kończono budowę średnio 231 tys. mieszkań rocznie. Wyższą 3-letnią średnią zanotowano ostatnio w latach 1977-1979, w których średniorocznie oddawano do użytkowania 275 tys. mieszkań. Aktualny zasób mieszkaniowy Polski wynosi około 16 mln mieszkań – w trakcie Narodowego Spisu Powszechnego w 2021 r. oszacowano ich liczbę na 15,3 mln.

Pomimo szybkiego wzrostu liczby mieszkań i rosnącej liczby pozwoleń na budowę w ostatnich latach, Polska charakteryzuje się jednym z najniższych odsetków mieszkań na 1000 mieszkańców. Tylko Irlandia i Wielka Brytania wśród krajów Europy mają niższy zasób mieszkaniowy na 1000 mieszkańców. W Polsce przypada 420 mieszkań na 1000 mieszkańców, a średnia europejska wynosi 516. Najwyższy odsetek mieszkań na 1000 mieszkańców zanotowano w Bułgarii (668), Chorwacji (606) i we Włoszech (594).

Tak niska podaż mieszkań na europejskim tle to wynik historycznych trendów. W 1989 r. liczba mieszkań w Polsce wynosiła ok. 10,9 mln, a w przeliczeniu na 1000 mieszkańców było to mniej niż 300. Od tego czasu liczba mieszkań zwiększyła się o ponad 40 proc., a populacja Polski z uwzględnieniem emigracji i imigracji jest mniej więcej na podobnym poziomie jak 35 lat temu. Jak wynika z danych GUS, szybki wzrost podaży mieszkań to jednak pokłosie ostatniej dekady – np. od 1990 r. do 1999 r. wybudowano o 100 tys. mniej mieszkań niż pomiędzy 2020 r. a 2023 r.

Tomasz Mądry

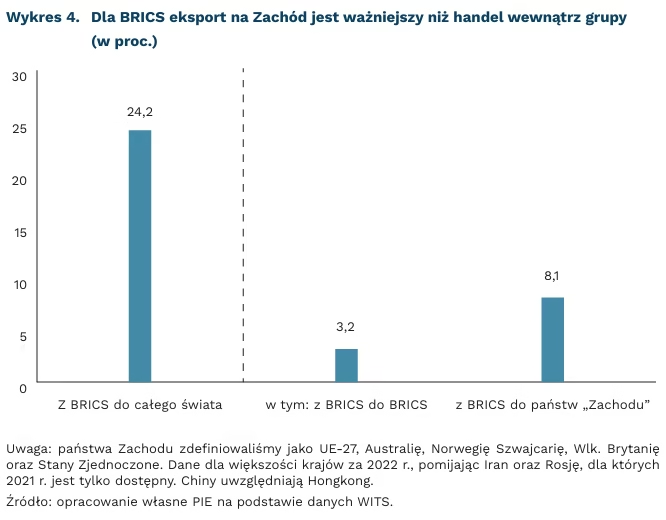

Dedolaryzacji krajów BRICS nie będzie

58,2 proc. i 2,1 proc. wynosi odpowiednio udział USD i CNY w rezerwach walutowych – wg MFW

ok. 33,5 proc. wynosi udział krajów Zachodu w eksporcie towarów BRICS

Rosja stara się wykorzystać szczyt BRICS, który odbędzie się w Kazaniu w dniach 22-24 października 2024 r. do zademonstrowania wychodzenia z izolacji międzynarodowej. Służyć ma temu próba rozwoju wspólnego systemu płatności międzynarodowych, a także narracja o możliwym utworzeniu wspólnej waluty BRICS. W oficjalnym dokumencie kazańskiego szczytu wymieniono deklarację rozwoju wspólnego systemu w ramach BRICS Cross-Border Payments Initiative (BCBPI) jako inicjatywę mającą służyć poprawie rozliczeń między partnerami w walutach lokalnych. Taką umowę, ze względu na amerykańskie sankcje, realizują Rosja i Chiny, jednak opłacalność tych rozwiązań dla innych państw BRICS jest ograniczona. Do tego typu rozwiązań dąży przede wszystkim izolowana Rosja. Sformułowania w dokumencie ze szczytu w żaden sposób nie są zobowiązujące i wskazują na brak wspólnego stanowiska państw członkowskich.

Brak spójnego celu państw BRICS utrudnia możliwe działania. Większość ministrów i szefów banków centralnych państw BRICS, w tym z Chin, odmówiła przyjazdu na niedawne rozmowy w Moskwie. Ponadto, wspólny system częściowo kłóci się z obecną strategią umiędzynaradawiania chińskiego juana (CNY, renminbi – RMB), czego orędownikiem są Chiny. Także Indie, obawiając się dominacji Chin, zaczęły aktywniej promować używanie własnej waluty (rupii – INR) w płatnościach międzynarodowych utrudniając ścieżkę współpracy w ramach BRICS. Otwarte pozostaje pytanie o innych, w tym nowe państwa członkowskie i ich stanowisko wobec dedolaryzacji. Arabia Saudyjska utrzymuje dużą nadwyżkę petrodolarową w handlu z Państwem Środka (40 mld USD). Poza tym z USD na sztywno jest powiązany saudyjski rial (SAR), więc dedolaryzacja wpływałaby negatywnie na tę gospodarkę. Iran z kolei ze względów politycznych chce umiędzynarodowienia chińskiego juana. Wprawdzie członkowie BRICS wspierają ideę dedolaryzacji, to w dyskusjach należy rozróżnić dążenie do dywersyfikacji walutowej (częściowe odejście od USD) od zastąpienia USD inną walutą.

BRICS nie stworzy alternatywnej światowej waluty rezerwowej. Taką rolę pełni obecnie USD – odpowiada on za ponad 50 proc. światowych rezerw walutowych oraz rozliczeń w handlu. Podparciem dla roli USD jest nie tylko potężna gospodarka USA, lecz także stały deficyt w handlu międzynarodowym – amerykańska gospodarka importuje towary z całego świata, w zamian zaś „eksportuje” dolary, które zaspokajają popyt na globalne aktywa rezerwowe. W przeciwieństwie do USA, Chiny są państwem nadwyżkowym, co automatycznie ogranicza międzynarodowy zasięg juana. Kluczem do zrozumienia globalnej pozycji USD jest także zaufanie, które byłoby trudne do odtworzenia w przypadku alternatywnej waluty. Głównymi odbiorcami eksportu państw BRICS są państwa Zachodu, a one nie będą dążyć do dedolaryzacji.

Dominik Kopiński, Marcin Klucznik

Nagroda Nobla z ekonomii: inkluzywne instytucje są fundamentem rozwoju gospodarczego

Tegoroczna Nagroda Banku Szwecji im. Alfreda Nobla w dziedzinie nauk ekonomicznych została przyznana za badania nad procesem tworzenia instytucji oraz ich wpływem na dobrobyt gospodarczy. Instytucje to zespół zasad, norm oraz mechanizmów, które regulują interakcje gospodarcze i społeczne, tworząc ramy, w których działa gospodarka. Tegoroczni nobliści – D. Acemoglu, S. Johnson i J.A. Robinson – podzielili instytucje na inkluzywne (które pozwalają na szerokie uczestnictwo społeczne w procesach politycznych i gospodarczych, związane z demokracją, rządami prawa, respektowaniem indywidualnego prawa własności) i wyzyskujące (które służą wąskiej elicie, ograniczając dostęp do władzy i zasobów). Z badań noblistów wynika, że inkluzywne instytucje prowadzą do długotrwałego rozwoju gospodarczego.

W jednej z prac naukowcy wykorzystali różnice w umieralności europejskich osadników w ostatnich wiekach jako narzędzie do oszacowania wpływu instytucji na pozycję gospodarczą dzisiejszych państw. Europejczycy byli mniej skłonni do osiedlania się w regionach o wysokiej umieralności, ogarniętych malarią i żółtą febrą. Zakładali tam instytucje eksploatacyjne, które wyzyskiwały lokalną ludność (np. w Kongo). Chętniej osiedlali się w regionach o niższej umieralności. Wprowadzali tam inkluzywne instytucje, które sprzyjały rozwojowi gospodarczemu (np. w Stanach Zjednoczonych). Co istotne, instytucje wprowadzone przez kolonizatorów nadal wpływają na rozwój krajów, ponieważ lokalne elity, które objęły władzę w okresie dekolonizacji, przejęły je i kontynuowały ich funkcjonowanie.

Nobliści podważyli pogląd, że rozwój gospodarczy jest ściśle związany z czynnikami geograficznymi. Argumentowali, że kraje, które ze względu na warunki geograficzne były relacie bogatsze kilka wieków temu, ale nie zostały zaludnione przez Europejczyków w dobie kolonializmu, dziś są biedniejsze niż te, w których Europejczycy się osiedlali i rozwijali inkluzywne instytucje.

Acemoglu i współautorzy wieloma przykładami wspierają tezę o kluczowej roli instytucji dla rozwoju gospodarczego. Np. porównanie dwóch Korei ilustruje, jak w regionach o bardzo podobnych warunkach geograficznych mogą rozwinąć się odmienne instytucje, prowadzące do drastycznych różnic w wynikach ekonomicznych.

Warto podkreślić, że instytucje polityczne i ekonomiczne działają w synergii: aby zapewnić rozwój, konieczne jest posiadanie inkluzywnych instytucji w obu sferach. Acemoglu i Robinson w książce pt. Dlaczego narody przegrywają podkreślają, że inkluzywne instytucje polityczne (promujące demokrację, szeroką partycypację i pluralizm) oraz inkluzywne instytucje ekonomiczne (np. respektowane prawo własności, otwarte rynki i dostęp do edukacji), tworzą sprzyjające warunki dla rozwoju gospodarczego. Narody, które nie potrafią stworzyć stabilnych i inkluzywnych instytucji, skazują się na porażkę. Badania tegorocznych noblistów dowodzą, że wspieranie inkluzywnych instytucji ekonomicznych i wartości demokratycznych odgrywa fundamentalną rolę w rozwoju gospodarczym.

Iga Rozbicka, Łukasz Baszczak

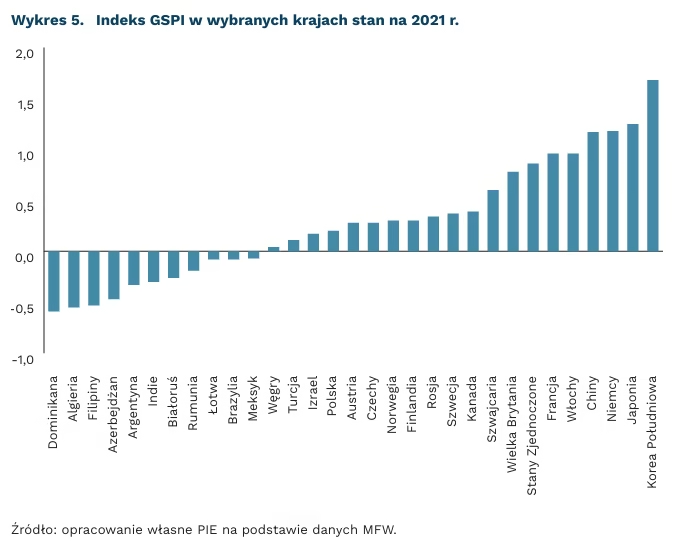

Rośnie znaczenie kompetencji miękkich w globalnej konkurencji

22. miejsce na 66 krajów zajmuje Polska w globalnym wskaźniku kompetencji miękkich proponowanego przez MFW (wynik 0,36 pkt.)

Międzynarodowy Fundusz Walutowy (MFW) przedstawił nowy wskaźnik – Global Soft Power Index (GSPI) – który analizuje miękką siłę krajów na podstawie sześciu kluczowych wymiarów: siły komercyjnej, kultury, cyfryzacji, edukacji, zasięgu globalnego i instytucji. Każdy z tych wymiarów przyczynia się do stworzenia kompleksowego obrazu wpływu międzynarodowego danego kraju. MFW ocenił ten wskaźnik dla 66 krajów, przeprowadzając roczne analizy od 2007 r. do 2021 r. Był to ostatni rok, dla którego dostępne są dane potrzebne do skonstruowania GSPI. Wskaźnik ten umożliwia dogłębną analizę różnych aspektów wpływu na międzynarodowe relacje i zjawiska ekonomiczne. Autorzy podkreślają, że na rynku istnieją już inne wskaźniki miękkiej siły, lecz są one często subiektywne i nieprzejrzyste. To skłoniło ich do stworzenia bardziej wszechstronnego i obiektywnego narzędzia, które umożliwia efektywne porównywanie poziomów miękkiej siły między państwami i w czasie.

GSPI podzielił kraje na cztery główne grupy, w zależności od ich poziomu miękkiej siły. W pierwszej grupie znajdują się głównie kraje rozwijające się, które charakteryzują się niskimi wynikami w obszarach edukacji i instytucji. Następna grupa obejmuje państwa rozwinięte, które osiągają średnie wyniki. Wyróżniają się one lepszymi osiągnięciami w edukacji i strukturze instytucjonalnej, ale mają ograniczony wpływ międzynarodowy poprzez kulturę i zasięg globalny. Trzecia kategoria to kraje z wysokim poziomem miękkiej siły. Ostatnim wyjątkiem są Japonia i Korea Płd., które tworzą oddzielną grupę. W przeciwieństwie do innych państw, odznaczają się silniejszą pozycją komercyjną i mniejszymi osiągnięciami w kulturze.

Polska zakwalifikowana została do drugiej grupy państw, co oznacza, że posiada solidne fundamenty edukacyjne i instytucjonalne, jednak jej wpływ na inne państwa poprzez kulturę i globalny zasięg pozostaje stosunkowo ograniczony. Za Polską sklasyfikowane zostały m.in. Izrael, Turcja czy Węgry. Liderem zestawienia jest Korea Płd., z wynikiem 1,68. Wyniki pokazują, że kraje rozwinięte zazwyczaj mają wyższy poziom miękkiej siły w porównaniu do krajów rozwijających się, ale są wyjątki, co widać na przykładzie dynamicznego wzrostu miękkiej siły Chin, które zwiększyły swoją wartość z 0,70 w 2004 r. do 1,17 w 2021 r., podczas gdy Wielka Brytania zanotowała spadek z 1,32 do 0,85 w tym samym okresie.

Sebastian Sajnóg

Sztuczna inteligencja zwiększa skalę dezinformacji w internecie

100 mld słów dziennie miały generować narzędzia OpenAI w lutym 2024 r.

71 proc. Brytyjczyków oceniło działania platform społecznościowych przeciwko szerzeniu dezinformacji o zamieszkach jako niewystarczające

160 mln wyświetleń uzyskały 33 fałszywe posty na temat huraganu Milton na platformie X

Wraz z nowymi możliwościami generatywnej sztucznej inteligencji dezinformacja w internecie przybiera coraz większą skalę. Modele AI mogą być wykorzystywane do łatwego tworzenia ogromnej liczby fałszywych artykułów prasowych, postów w mediach społecznościowych, grafik, a także coraz częściej nagrań głosowych i filmów. Już w lutym tego roku Sam Altman, CEO OpenAI, twierdził, że narzędzia AI jego przedsiębiorstwa generują 100 mld słów dziennie. Rosnące podobieństwo treści wygenerowanych przez sztuczną inteligencję do ludzkich już sprawia, że coraz trudniej rozpoznać, które treści w internecie są tworzone przez ludzi.

Platformy społecznościowe stały się miejscem rozpowszechniania dezinformacji i oszustw. Co więcej, niektóre z nich, jak X (dawniej Twitter), złagodziły politykę moderacji, przez co jeszcze łatwiej tam o budowanie znacznych zasięgów dla takich treści. Z badania The Institute for Strategic Dialogue wynika, że zaledwie 33 posty zawierające fałszywe informacje dotyczące huraganu Milton, obalone przez amerykańskie rządowe instytucje, uzyskały ponad 160 mln wyświetleń w serwisie X. W mediach społecznościowych pojawiały się także generowane przy pomocy AI obrazy wskazujące na bezradność służb lub mające na celu polaryzację polityczną, co utrudniało działania służb wobec skutków katastrofy naturalnej. Szefowa amerykańskiej Federalnej Agencji Zarządzania Kryzysowego (FEMA) przyznała, że ilość fałszywych informacji związanych z huraganem Milton jest największą, z jaką miała do czynienia.

Wykorzystanie AI do szerzenia dezinformacji ma również miejsce w Polsce. Podczas gdy Polska zmagała się ze skutkami wrześniowej powodzi, oszuści rozpowszechniali na Facebooku wygenerowane przez AI zdjęcie dziewczynki, która miała zostać rzekomo porwana przez rzekę, a wraz z nim linki phishingowe. Autorzy tego oszustwa zostali zatrzymani przez służby, ale takie incydenty będą coraz powszechniejsze.

Wobec stale rosnącej ilości fałszywych informacji w mediach społecznościowych, zwiększa się potrzeba utworzenia regulacji i ustanowienia organów sprawujących nadzór nad działaniami podejmowanymi w celu minimalizowania skutków publicznej dezinformacji. Z badania YouGov wynika, że 71 proc. dorosłych Brytyjczyków oceniło działania ogółu platform społecznościowych jako niewystarczające w obliczu dezinformacji w czasie zamieszek z sierpnia tego roku.

Aby sprostać naporowi fałszywych informacji w internecie, potrzebne są wielotorowe działania. Należy dążyć do zwiększenia odpowiedzialności platform społecznościowych za rozpowszechnianie fałszywych treści, doprowadzić do skutecznego oznaczania dezinformacji na platformach oraz stworzenia sposobów identyfikacji treści wygenerowanych przez sztuczną inteligencję. Ponadto, konieczne jest wytworzenie społecznych kompetencji cyfrowych, skłaniających użytkowników do ostrożności w dobieraniu źródeł informacji i umożliwiających im skuteczne weryfikowanie treści.

Jakub Witczak