Tygodnik Gospodarczy 43/2024, 24 października 2024

Opublikowano: 24/10/2024

Spis treści

Gorsze wyniki i pesymistyczne nastroje w handlu

94,7 pkt. wyniósł odczyt MIK dla sektora handlu na początku października 2024 r. (poziom neutralny 100 pkt.)

43 proc. firm handlowych zanotowało we wrześniu spadek m/m wartości sprzedaży

44 proc. przedsiębiorstw handlowych wskazuje na nieterminowe regulowanie należności przez odbiorców

Miesięczny Indeks Koniunktury (MIK) dla handlu spadł m/m we wrześniu o 7,1 pkt. do poziomu 94,7 pkt. Jest to odczyt poniżej poziomu neutralnego (100 pkt.) oznaczający, że w sektorze handlu przeważają nastroje negatywne nad pozytywnymi. Informacje te potwierdzają odczyty GUS dotyczące sprzedaży detalicznej, która spadła r/r we wrześniu o 3,0 proc. – wyraźnie poniżej oczekiwań (+2,3 proc.).

W handlu obserwujemy gorsze wyniki związane z popytem i podażą oferowanych dóbr. Aż 43 proc. firm handlowych badanych w ramach MIK zanotowało we wrześniu spadek wartości sprzedaży, a 36 proc. spadek liczby nowych zamówień. Są to gorsze wyniki niż w poprzednim miesiącu, w którym spadek sprzedaży sygnalizowało 33 proc. firm, a spadek liczby nowych zamówień 27 proc.

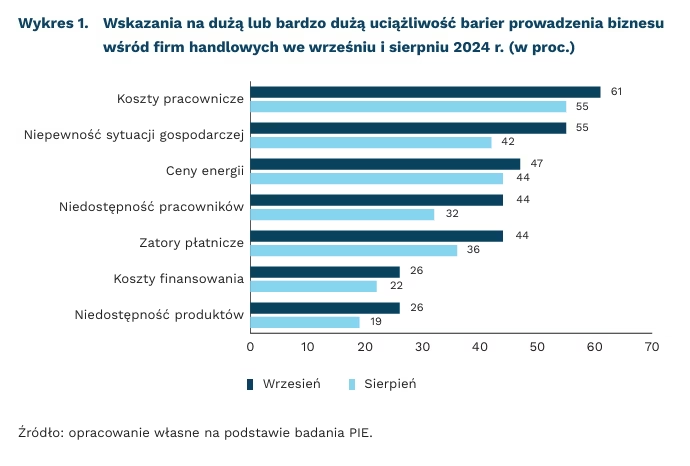

Firmy handlowe we wrześniu silniej odczuwały utrudnianie barier prowadzenia działalności niż miesiąc wcześniej. Największy wzrost (o 13 pkt. proc.) zaniepokojonych przedsiębiorstw dotyczył niepewności sytuacji gospodarczej. Ponad połowa (55 proc.) firm handlowych wskazuje na tę barierę. Wzrósł również odsetek przedsiębiorstw (z 55 proc. do 61 proc.) skarżących się na koszty pracownicze – obecnie najbardziej uciążliwą barierę nie tylko w firmach handlowych. Blisko połowa firm handlowych (47 proc.) dostrzega duże utrudnienia z powodu rosnących cen energii, ale podobna część firm handlowych (44 proc.) wskazywała na ten problem również w sierpniu.

Obserwujemy niepokojący wzrost udziału firm handlowych skarżących się na zatory płatnicze. We wrześniu aż 44 proc. przedsiębiorstw wskazywało na nieterminowe regulowanie należności przez odbiorców. To wzrost o 8 pkt. proc. w porównaniu do sierpnia br. Działalność gospodarczą silniej niż miesiąc temu utrudniała przedsiębiorstwom działającym w handlu niedostępność pracowników (we wrześniu – 44 proc. wskazań, w sierpniu – 32 proc.).

Wśród firm handlowych jest mniej firm optymistycznie niż pesymistycznie oceniających przyszłą sytuację w ich firmie, a także przyszłą sytuację gospodarczą w kraju. Poprawę sytuacji w firmie w trzech najbliższych miesiącach (październik – grudzień 2024 r.) prognozuje 22 proc., a pogorszenie 27 proc. badanych przedsiębiorstw handlowych. Pozytywna ocena przyszłej sytuacji gospodarczej kraju dotyczy tylko 17 proc., a negatywna aż 42 proc. przedsiębiorstw.

Wobec słabnącej dynamiki sprzedaży, będącej efektem ograniczania zakupów przez konsumentów, kluczowym wyzwaniem dla firm handlowych może być redukcja kosztów funkcjonowania przedsiębiorstwa. Działanie to w wielu firmach handlowych może okazać się niezbędne dla utrzymania płynności finansowej przedsiębiorstwa. Redukcja kosztów nie powinna się jednak odbywać poprzez zwalnianie pracowników czy zmniejszanie wynagrodzeń. Zdecydowana większość firm handlowych (79 proc.) chce utrzymać poziom zatrudnienia, a 90 proc. chce pozostawić wynagrodzenia pracowników bez zmian.

Katarzyna Dębkowska

Mniej bezpośrednich inwestycji zagranicznych w Polsce i w Niemczech

2-krotnie spadł napływ BIZ do Polski w pierwszych ośmiu miesiącach 2024 r. w porównaniu do tego samego okresu 2023 r.

2,5-krotnie spadła wartość ogłoszonych inwestycji typu greenfield w Niemczech w pierwszych ośmiu miesiącach 2024 r. w porównaniu do tego samego okresu 2023 r.

3-krotnie spadła wartość ogłoszonych inwestycji typu greenfield w Polsce w pierwszych ośmiu miesiącach 2024 r. w porównaniu do tego samego okresu 2023 r.

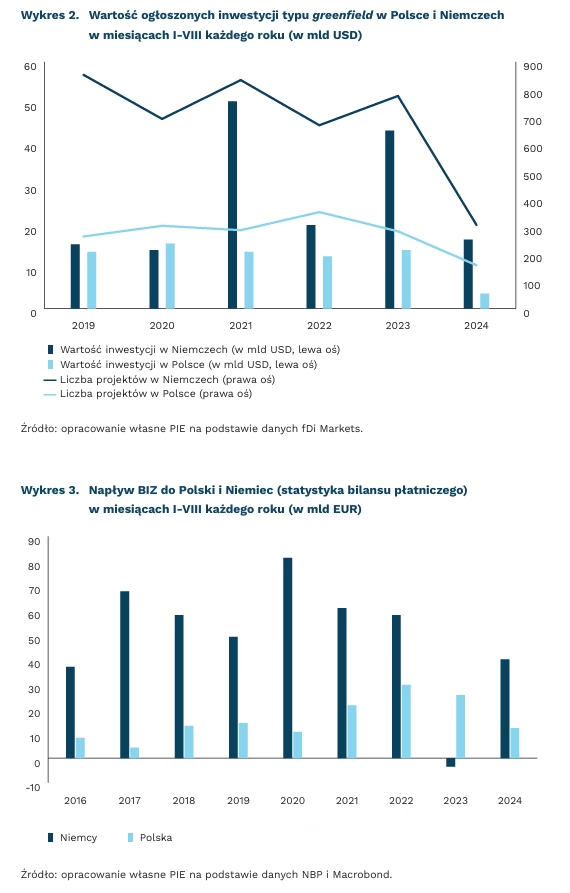

Napływ inwestycji zagranicznych do Polski spowolnił. Dane NBP dotyczące bilansu płatniczego wskazują na ponad dwukrotny spadek transakcji w pierwszych ośmiu miesiącach 2024 r. (łącznie o 13 mld EUR). Natomiast dane fDi Markets o inwestycjach typu greenfield wskazują nawet na trzykrotny spadek w porównaniu do tego samego okresu 2023 r. W przypadku Polski, nawet wyłączając transakcje związane z instrumentami dłużnymi, spadek BIZ był dwukrotny po rekordowym pod tym względem 2023 r., w którym napływ wyniósł 20 mld EUR.

Spadki odnotowano również w Niemczech. Dane bilansu płatniczego w Niemczech wskazują na odbicie po nieudanym 2023 r., w którym w pierwszych ośmiu miesiącach doszło do dezinwestycji, jednak napływ w wysokości 40 mld EUR to nadal wynik o połowę niższy niż w latach 2021-2022 oraz dwukrotnie niższy niż w 2020 r. W ramach inwestycji typu greenfield także w Niemczech doszło do istotnego spadku wartości ogłoszonych inwestycji do 40 proc. poziomu z analogicznego okresu 2023 r. (17 mld EUR).

Powrót do wartości sprzed pandemii. Choć spadki, szczególnie w 2023 r. w Niemczech, wydają się znaczące, to wyniki BIZ w 2024 r. przypominają te sprzed pandemii – w Niemczech są zdecydowanie poniżej lat 2017-2019, ale przewyższają 2016 r.; w Polsce są na poziomach z lat 2018-2019, ale powyżej lat 2016-2017. Wyniki zapowiadanych inwestycji typu greenfield były w latach 2022 i 2023 bardzo wysokie ze względu na odbicie popandemiczne oraz trendy związane z przyciąganiem inwestycji w ramach zabezpieczenia łańcuchów dostaw, czego nieudanymi przykładami są odroczone inwestycje Intela w Niemczech i Polsce. Jednocześnie widoczna jest odbudowa inwestycji typu greenfield w Chinach, choć na o wiele niższych poziomach niż przed pandemią.

Prawdopodobną przyczyną spadków jest recesja w Niemczech, która negatywnie wpływa także na Polskę, oraz spadek rentowności firm w Polsce. Niemiecka gospodarka „skurczyła się” w 2023 r. o 0,3 proc., a prognozy wskazują, że w 2024 r. gospodarka cały czas pozostanie w stagnacji (spadek PKB o 0,1 proc.). Spowolnienie napływu BIZ dotyczy szczególnie dwóch sektorów – motoryzacyjnego (zwłaszcza w zakresie produkcji samochodów elektrycznych) i półprzewodników – i dotyka zarówno Niemcy, jak i Polskę. Polska nadal pozostaje atrakcyjnym miejscem do inwestowania, ale, poza spowolnieniem gospodarczym w UE, na gorsze wyniki wpływa spadek zysków firm związany z jednej strony z deflacją PPI, a z drugiej ze wzrostem kosztów. Za wzrost kosztów odpowiadają tak wynagrodzenia, jak i koszty energii.

Dominik Kopiński, Marek Wąsiński

Firmy niechętne podwyżkom i inwestycjom na kredyt

32,2 proc. wyniósł odsetek firm sygnalizujących podwyżki płac w III kwartale br.

20,6 proc. firm finansuje inwestycje za pomocą kredytów

6,7 pkt. wynosi indeks ocen popytu i jest zbliżony do wartości z 2019 r.

Udział firm planujących podwyżki maleje. NBP opublikował w III kwartale wyniki badania Szybki Monitoring. Udział firm deklarujących plany podwyżek wyniósł 66 proc. – to spadek o 5 pkt. proc. względem poprzedniego roku. Tylko 12 proc. przedsiębiorstw dostrzega nasilanie się presji, mniej firm chce także odpowiadać na żądania pracowników. Odsetek przedsiębiorstw prognozujących wzrost płac wyniósł 32,2 proc., czyli o 5 pkt. proc. mniej niż w II kwartale.

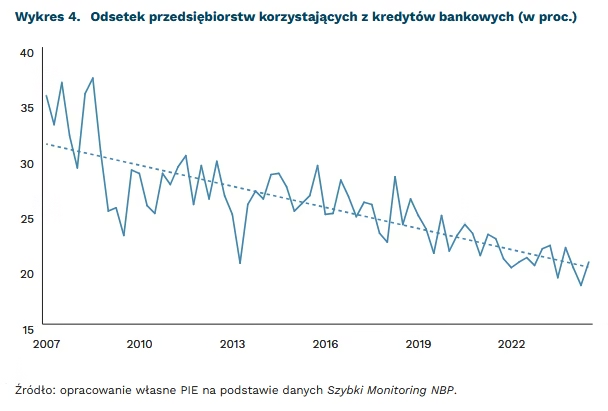

Firmy są niechętne inwestowaniu z wykorzystaniem kredytu bankowego. Odsetek firm deklarujących tego typu finansowanie od 2022 r. pozostaje na historycznie niskich poziomach – 20,6 proc. W ostatnich dwóch latach firmy korzystają głównie ze środków własnych dla realizowania inwestycji – takie działania deklaruje 57 proc. Warto zwrócić uwagę, że taki dobór środków nie jest wiązany bezpośrednio z ryzykiem gospodarczym. W III kwartale odsetek przedsiębiorstw oceniających niepewność jako wysoką wyniósł około 13 proc., podczas gdy w poprzednich kwartałach oscylował blisko 25-30 proc. Oceny niepewności szczególnie poprawiły się wśród producentów dóbr trwałych i w energetyce.

Przedsiębiorstwa oczekują poprawy popytu – wskaźnik prognoz popytu na IV kwartał wyniósł 6,7 pkt. i jest to wynik tylko nieco słabszy niż w 2019 r. Najkorzystniejsze perspektywy odnotowują firmy z sektora usług konsumenckich, co bezpośrednio związane jest z wysokimi podwyżkami wynagrodzeń. Przewidywania eksporterów są mniej entuzjastyczne. Wskaźnik prognoz eksportu na IV kwartał 2024 r. wyniósł 9 pkt., podczas gdy standardowo oscyluje on blisko 16 pkt. Słaby popyt zagraniczny sugeruje utrzymanie niskiej dynamiki wzrostu eksportu w kolejnych kwartałach.

Artur Milewski

Sektor kryptowalut inwestuje rekordowe kwoty w wybory w USA

ponad 179 mln USD zebrały komitety polityczne skupione na kryptowalutach na finansowanie kampanii wyborczych w USA

36 na 42 razy wygrał w prawyborach kandydat wspierany przez komitet kryptowalutowy

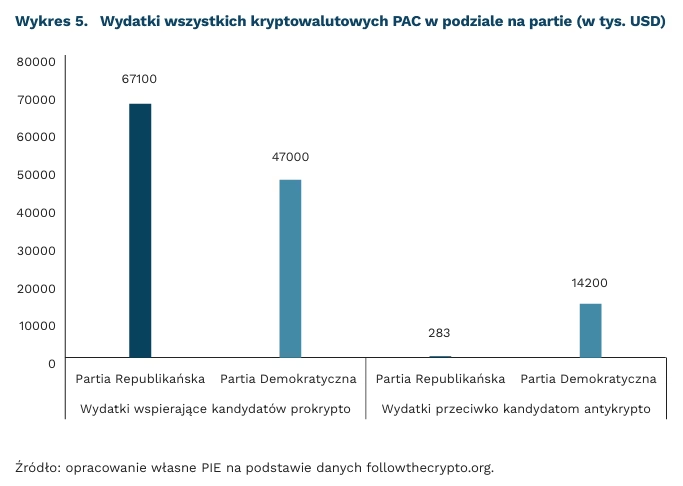

Branża kryptowalut wydaje rekordowe kwoty na kampanie polityczne w wyborach w USA w 2024 r. Dotychczas korporacje związane z kryptowalutami zebrały ponad 179 mln USD na finansowanie kampanii w USA. Kwota ta przekracza wydatki zarówno sektora bankowego, jak i naftowego, które tradycyjnie wydawały najwięcej w trakcie kampanii prezydenckich i parlamentarnych. Ponad 90 proc. funduszy, które sektor kryptowalut historycznie wydał na wybory w trakcie swojego istnienia, zebrane zostały w tym cyklu wyborczym.

Głównym celem branży jest uzyskanie korzystnych regulacji, które zakończyłyby spory dotyczące klasyfikacji kryptowalut. Administracja prezydenta Joe Bidena oraz Gary Gensler – przewodniczący Amerykańskiej Komisji Papierów Wartościowych i Giełd (SEC) dotychczasowo utrzymywali restrykcyjne stanowisko wobec kryptowalut. SEC opowiadał się za traktowaniem aktywów kryptograficznych jako papierów wartościowych, co nakłada na nie regulacje podobne do surowych regulacji rynku akcji i obligacji. To właśnie brak przepisów jednoznacznie odnoszących się bezpośrednio do rynku kryptowalut stanowi powód wzmożonego lobbingu przez sektor.

Inwestycje w kampanie polityczne przynoszą rezultaty. Donald Trump, który trzy lata temu określił bitcoina mianem oszustwa, obecnie obiecuje uczynić USA „bitcoinowym supermocarstwem świata”. Jego retoryka zyskała entuzjazm w środowisku kryptowalutowym, szczególnie po zapowiedzi zwolnienia Gary’ego Genslera z funkcji przewodniczącego SEC. Z kolei Kamala Harris nie zajęła jeszcze ostatecznego stanowiska w sprawie kryptowalut, choć jej sztab coraz częściej angażuje się w kontakty z przedstawicielami branży, szukając „resetu” w relacjach z kryptowalutami po administracji Bidena.

Strategia sektora kryptowalut opiera się na aktywnym wspieraniu polityków skłonnych do uchwalenia sprzyjających regulacji. Komitety wyborcze finansowane przez branżę opowiadają się za konkretnymi interesami, a nie daną partią polityczną. Środki przeznaczane są zarówno na wspieranie kandydatów Partii Republikańskiej, jak i Demokratycznej przychylnie patrzących na kryptowaluty oraz przeciwko kandydatom obu partii nieprzyjających kryptowlautom. Ta strategia okazała się skuteczna, gdyż z 42 prawyborów, które przyciągnęły pieniądze z super PAC1 wspieranych przez kryptowaluty, kandydat wybrany przez branżę kryptowalut wygrał 36 razy.

Sektor kryptowalut skutecznie wykreował sytuację, w której kryptowaluty stały się jednym z tematów kampanii, a promowany przez branżę przekaz wpłynął na narracje wyborcze obu stronnictw. Choć przyszłość regulacji kryptowalut w USA zależy od wyniku nadchodzących wyborów, to trudno ocenić, na ile temat kryptowalut realnie zmienił preferencje samych wyborców.

1 Organizacje legalnie wpływająca na wybory w USA, których celem jest wspieranie kandydatów głoszących realizację celów zgodnych z zamierzeniami organizacji lub zwalczania tych, którzy sprzeciwiają się tym celom.

Krystian Łukasik

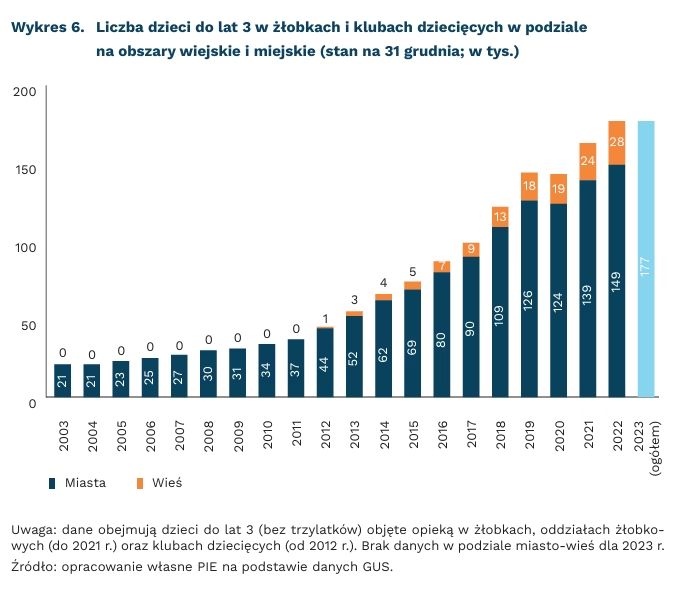

Rosnąca liczba żłobków w Polsce nie poprawiła ich dostępności na wsi

ponad 7-krotnie wzrosła liczba dzieci w wieku 0-2 lata objętych opieką instytucjonalną między 2003 r. a 2023 r.

54 proc. gmin w Polsce w 2023 r. miało działający na swoim terenie żłobek lub klub dziecięcy

20 proc. dzieci w wieku 0-2 lata było objętych opieką instytucjonalną w 2023 r.

Od 2003 r. dynamicznie rosła liczba dzieci objętych opieką instytucjonalną, zarówno w miastach, jak i na obszarach wiejskich. Na koniec grudnia 2023 r. w całym kraju opieką instytucjonalną w żłobkach i klubach dziecięcych objętych było 177 tys. dzieci w wieku 0-2 lata. To wynik ponad 7-krotnie wyższy niż obserwowany w 2003 r. (21 tys.).

Gdyby brać pod uwagę nie samą liczbę dzieci objętych opieką żłobków i klubów dziecięcych, ale także ich udział procentowy w populacji dzieci do lat 3, to okazałoby się, że wzrost był jeszcze bardziej imponujący. W 2023 r. tak określony poziom objęcia dzieci opieką instytucjonalną wyniósł 20 proc. Oznacza to, że między 2003 r. a 2023 r. odnotowaliśmy dziesięciokrotny wzrost odsetka dzieci objętych opieką instytucjonalną. W 2003 r. zaledwie 2 proc. wszystkich dzieci do lat 3 było objętych tego rodzaju opieką. Tak duży wzrost wynika jednak częściowo z kurczącej się populacji dzieci do lat 3. Ogółem między 2003 r. a 2023 r. liczba dzieci w tym wieku spadła o 15 proc., przy czym większy spadek dotknął obszarów wiejskich (-18 proc.) niż miast (-12 proc.).

Obserwowany od 2011 r. dynamiczny wzrost liczby dzieci objętych opieką instytucjonalną wynikał w dużej mierze z przyjęcia ustawy o opiece nad dziećmi w wieku do lat 3. Ustawa ta stworzyła ramy prawne dla funkcjonowania nowych form opieki nad małymi dziećmi, jak: klub dziecięcy, dzienny opiekun oraz niania. Równocześnie funkcjonujące wcześniej żłobki przestały być zakładami opieki zdrowotnej. Ta ostatnia zmiana była szczególnie istotna, gdyż doprowadziła do uproszczenia wymogów związanych z rejestracją żłobków, zmniejszyła wymogi związane z zatrudnianiem personelu medycznego, co z kolei doprowadziło do obniżenia kosztów prowadzenia tego typu jednostek dla osób prywatnych. W efekcie w 2023 r. spośród wszystkich funkcjonujących w Polsce 5,5 tys. żłobków i klubów dziecięcych 75 proc. stanowiły jednostki sektora prywatnego, z czego z kolei 66 proc. należało do osób fizycznych. Jednostki sektora publicznego to niemal w całości (97 proc.) jednostki prowadzone i finansowane przez samorząd gminny.

W 2023 r. niemal 54 proc. gmin posiadało funkcjonujący na swoim terytorium przynajmniej jeden żłobek lub klub dziecięcy. Problemem pozostaje niski poziom dostępności opieki instytucjonalnej na terenach wiejskich. Przynajmniej jeden żłobek lub klub dziecięcy funkcjonuje w 90 proc. gmin miejskich oraz 71 proc. gmin miejsko-wiejskich. Dostępność tego rodzaju placówek jest znacznie mniejsza wśród gmin wiejskich. Tylko w 38 proc. gmin wiejskich funkcjonuje przynajmniej jeden żłobek lub klub dziecięcy.

Łącznie w 2022 r. działające w Polsce żłobki i kluby dziecięce oferowały 206 tys. miejsc. W skali całego 2022 r. z ich opieki skorzystało niemal 280 tys. dzieci, przy czym na dzień 31 grudnia 2022 r. liczba dzieci korzystających z opieki wyniosła 177 tys. Średnia liczba dzieci przypadających na jedno miejsce wynosiła 4 w gminach miejskich, 7,12 w gminach wiejskich oraz 6,4 w gminach wiejsko-miejskich.

Paula Kukołowicz

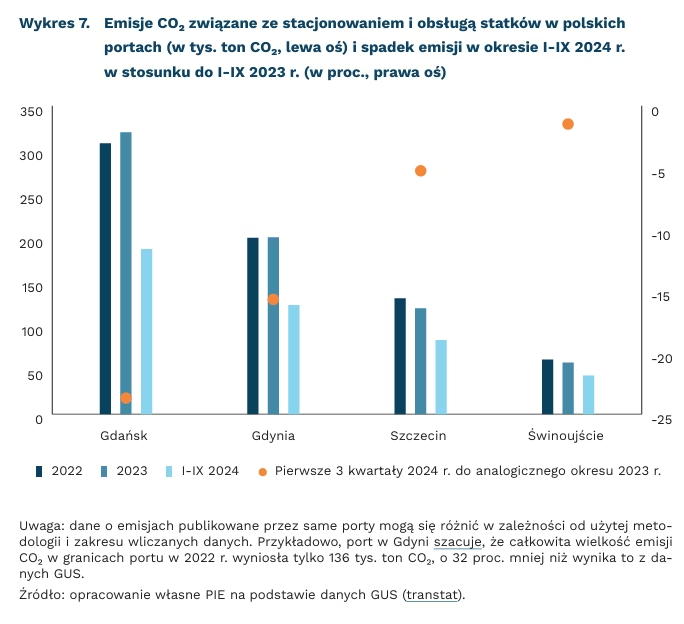

Statki w polskich portach emitują coraz mniej CO₂

o 16 proc. spadła emisja CO₂ związana ze stacjonowaniem i obsługą statków w polskich portach

20. miejsce pod względem całkowitej wielkości emisji CO₂ w Europie zajmował w 2022 r. port w Gdańsku

o 80 proc. mają do 2050 r. spaść w UE emisje związane z transportem morskim – według założeń Rozporządzenia 2023/1805 FuelEU Maritime

O 16 proc. spadła r/r w pierwszych trzech kwartałach 2024 r. emisja CO₂ związana ze statkami wpływającymi i stacjonującymi w polskich portach. Największe spadki zanotowano dla statków w Porcie Gdańskim (o 24 proc.), a najmniejsze w porcie w Świnoujściu (1 proc.). Dynamika spadku emisji jest znacznie większa niż względnie niewielki spadek liczby wpłynięć do polskich portów – w okresie I-IX 2024 r. do polskich portów wpłynęło 14,5 tys. statków – niespełna o 200 (1,3 proc.) mniej niż w tym samym okresie 2023 r.

Największy spadek emisji można zauważyć w przypadku przebywających w polskich portach statków towarowych (o 24 proc.) – wciąż jednak to ten typ statków odpowiadał za większość emisji (62 proc. w porównaniu do 68 proc. w 2023 r.). Spadek ten nie wynika jednak tylko ze spadku liczby statków towarowych zawijających do polskich portów, których w okresie I-IX 2024 r. było o 5 proc. mniej.

Emisje związane ze stacjonowaniem i bezpośrednią obsługą statków stanowią jednak mniej niż 25 proc. emisji związanych z funkcjonowaniem polskich portów. Całościowe emisje całego morskiego łańcucha dostaw związanego z portem w Gdańsku w 2022 r. wynosiły ponad 1,2 mln ton CO₂. W 2022 r. Port Gdański był 20. najbardziej emisyjnym portem w Europie. Największe emisje związane były z funkcjonowaniem portów w Rotterdamie (13,7 mln), Antwerpii (7,4 mln) i Hamburgu (4,7 mln). Port w Gdańsku emitował 19 kg CO₂/tys. ton przeładunku, czyli niemal dwukrotnie mniej niż średnia emisyjność trzech największych europejskich portów.

Choć emisje transportu morskiego stanowią tylko 2 proc. światowych emisji, ten typ transportu aż w 99 proc. korzysta z paliw kopalnych, dlatego jego dekarbonizacja będzie istotna dla realizacji globalnych celów klimatycznych. W europejskim obniżeniu emisji CO₂ związanej z działaniem portów mają pomóc działania planowane w przyjętym w 2023 r. unijnym rozporządzeniu ws. rozwoju infrastruktury paliw alternatywnych. Do 2030 r. porty morskie, do których zawija co najmniej 50 dużych statków pasażerskich lub 100 kontenerowców będą miały obowiązek zapewnienia tym jednostkom zasilania za pomocą energii elektrycznej pobieranej z lądu. Jest to jedno z działań, które mogą umożliwić spełnienie założeń rozporządzenia FuelEU Maritime przewidującego ograniczenie emisji z transportu morskiego o 20 proc. do 2035 r. i o 80 proc. do 2050 r.

Adam Juszczak

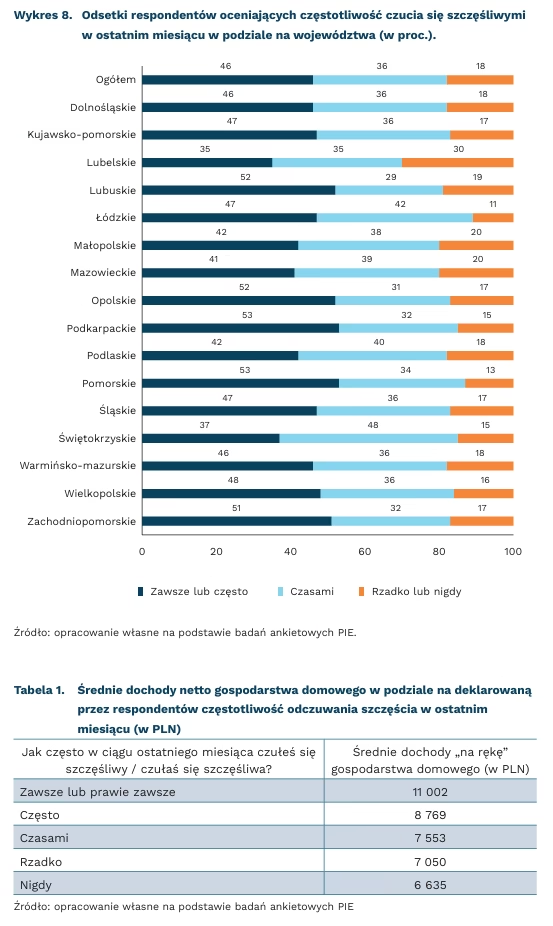

Prawie co piąty Polak nie czuje się szczęśliwy

18 proc. dorosłych Polaków ocenia, że w ostatnim miesiącu rzadko lub nigdy nie czuło się szczęśliwymi

46 proc. osób oceniło, że często lub zawsze odczuwały szczęście w ostatnim miesiącu

4367 PLN wynosi różnica w dochodach między najszczęśliwszymi a najmniej szczęśliwymi respondentami w badaniu PIE

W przeprowadzonym w czerwcu 2024 r. badaniu PIE zapytaliśmy reprezentatywną grupę dorosłych Polaków (N=2600) o to, jak często czuli się szczęśliwi w ostatnim miesiącu. 46 proc. respondentów uznało, że odczuwało szczęście zawsze lub często w ciągu miesiąca przed badaniem. Zaledwie 3 proc. oceniło, że nigdy nie czuło się szczęśliwymi w ostatnim miesiącu, a kolejne 15 proc. uznało, że rzadko odczuwało szczęście.

Podobne pytanie zadaliśmy w badaniu przeprowadzonym przez nas w lipcu i sierpniu 2023 r. Wtedy reprezentatywna grupa dorosłych Polaków oceniała swój poziom szczęścia w skali 0-10 odczuwany w momencie badania. 51 proc. ówczesnych respondentów cechował wysoki poziom szczęśliwości (czyli wskazali odpowiedzi 7-10), 34 proc. wskazało na poziom średni, a podobny jak obecnie był udział badanych o niskim poziomie odczuwanego szczęścia – 18 proc.

W naszej reprezentatywnej geograficznie próbie najczęściej szczęście w ostatnim miesiącu raportowali badani z województw pomorskiego i podkarpackiego – 53 proc. odczuwało szczęście zawsze lub często. Ten odsetek przekroczył 50 proc. także w województwach lubuskim, opolskim i zachodniopomorskim. Najmniej szczęśliwi są mieszkańcy województwa lubelskiego, w którym 35 proc. respondentów odczuwało szczęście zawsze lub często, a 30 proc. rzadko lub nigdy. Odsetek badanych rzadko lub nigdy nie odczuwających szczęścia w ostatnim miesiącu nie przekroczył 20 proc. w żadnym innym województwie, a najniższy był w łódzkim – 11 proc.

Poziom odczuwanego szczęścia jest istotny dla gospodarki. Z jednej strony, szczęśliwsi ludzie mogą być bardziej produktywnymi pracownikami. Z drugiej, wysoki poziom odczuwanego szczęścia może być symptomem braku problemów ze zdrowiem psychicznym ogółem – a zatem nie generuje kosztów, które mogłyby z takich problemów wynikać. Pozytywną relację między subiektywnym poczuciem szczęścia a osobistą sytuacją ekonomiczną pokazują także nasze dane. Tabela 1 obrazuje średnie dochody respondentów podzielonych na podgrupy na podstawie częstotliwości odczuwania szczęścia w ostatnim miesiącu. Osoby szczęśliwsze cieszą się także wyższymi dochodami – różnica dochodów gospodarstw domowych najszczęśliwszych i najmniej szczęśliwych badanych wynosi 4367 PLN.

Łukasz Baszczak