Spis treści

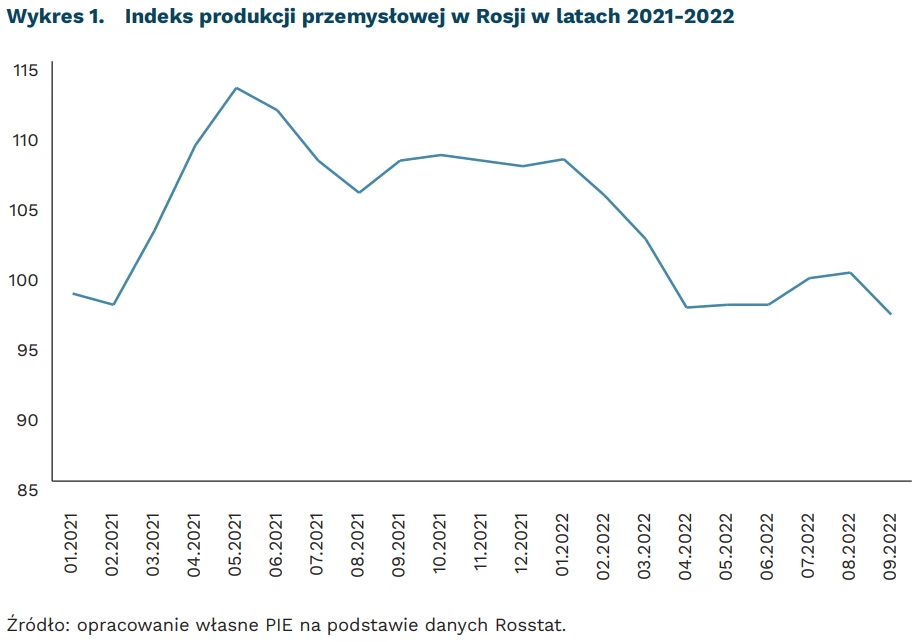

Sankcje powodują spadek produkcji przemysłowej w Rosji

o 77,4 proc. r/r mniej samochodów wyprodukowano w Rosji we wrześniu 2022 r.

o 4 proc. r/r zmalała w Rosji produkcja sprzedana przetwórstwa przemysłowego

o 3,4 proc. spadnie PKB Rosji w 2022 r. wg MFW

Inwazja Rosji na Ukrainę i sankcje nałożone przez Zachód powodują spadek produkcji przemysłowej w Rosji. We wrześniu 2022 r. wskaźnik produkcji był o 3,1 proc. niższy niż przed rokiem, co oznacza największy spadek od 2 lat. Pogorszenie dotknęło zwłaszcza sektorów objętych sankcjami i rosyjskimi ograniczeniami eksportu. Częściowo za spadek odpowiadają wysokie wyniki we wrześniu 2021 r., które są punktem odniesienia. Dane pokazują jednak spadek przetwórstwa przemysłowego, mniejszą produkcję ropy i gazu oraz pogorszenie w całym sektorze wydobywczym (np. wydobycie rud metali spadło o 6,5 proc.).

Główną przyczyną spadku produkcji przemysłowej były gorsze wyniki przetwórstwa przemysłowego, którego produkcja sprzedana zmniejszyła się 4 proc. r/r. Przykładowo, dotknięta ograniczeniami obróbka drewna spadła o 19,8 proc. r/r. Poważnym problemem dla rosyjskiej gospodarki jest zatrzymanie, w wyniku sankcji, importu komponentów zaawansowanych technologicznie. W efekcie, w sektorach uzależnionych od sprowadzania części zza granicy produkcja spada najmocniej – na przykład produkcja środków transportu o 51,8 proc. r/r. W poszczególnych kategoriach produktów największy spadek dotyczy właśnie samochodów osobowych, których wyprodukowano 77,4 proc. mniej niż przed rokiem, pralek (-57,9 proc.), lodówek (-42,4 proc.). Wyczerpywanie się zapasów części zamiennych i problemy z ich sprowadzeniem to także przyczyna głębokiego, 20-proc. spadku produkcji sprzedanej w dziale napraw maszyn i urządzeń. Wyniki produkcji będą ulegać dalszemu pogorszeniu, m.in. w wyniku wejścia w życie embarga UE na dużą część dostaw rosyjskiej ropy oraz dalszego wyczerpywania się zapasów komponentów.

Wyniki produkcji przemysłowej pokazują, że sankcje nałożone w wyniku rozpoczęcia przez Moskwę pełnoskalowej inwazji powodują poważny kryzys gospodarczy w Rosji. Choć skutki sankcji wydają się mniejsze niż zakładano, to głębokość recesji jest większa niż kryzys w Rosji w 2015 r., gdy PKB spadło o 2 proc. W tym roku MFW przewiduje spadek o 3,4 proc., a w przyszłym – o 2,3 proc. W przeciwieństwie do poprzednich kryzysów gospodarczych, których przyczyną były głównie załamania cen ropy, obecnej recesji towarzyszą rekordowo wysokie ceny surowców będących źródłem kluczowych wpływów do budżetu. Ponadto, sankcje uderzają w inwestycje, które przesądzać będą o przyszłej sytuacji gospodarczej (np. nowe inwestycje w sektorze energetycznym) i odcinają Rosję trwale od zachodnich technologii. W efekcie mało prawdopodobne jest szybkie ożywienie rosyjskiej gospodarki.

W związku z sankcjami znacząco obniżył się rosyjski import, a Moskwa walczy o znalezienie alternatywnych źródeł brakujących towarów. Mimo że rosyjska Służba Celna nie ujawnia już statystyk handlu zagranicznego, to informacje od partnerów handlowych Rosji pokazują, z których kierunków Kreml usiłuje pozyskać produkty deficytowe po wprowadzeniu sankcji. Dane pokazują przede wszystkim sukcesywne odbudowywanie się importu z Chin, który uległ załamaniu po rozpoczęciu inwazji oraz ogromny, dwukrotny wzrost importu z Turcji, która stała się dla Rosji bramą do omijania sankcji.

Jan Strzelecki

Europejska susza zwiększyła wykorzystanie gazu w produkcji energii elektrycznej

o 27,8 TWh (9 proc.) wzrosło wytwarzanie energii elektrycznej z gazu ziemnego w UE w trzech kwartałach 2022 r. w porównaniu do tego samego okresu 2021 r.

o 59,4 TWh (22 proc.) spadło generowanie energii z elektrowni wodnych w UE w trzech kwartałach 2022 r. w porównaniu do tego samego okresu 2021 r.

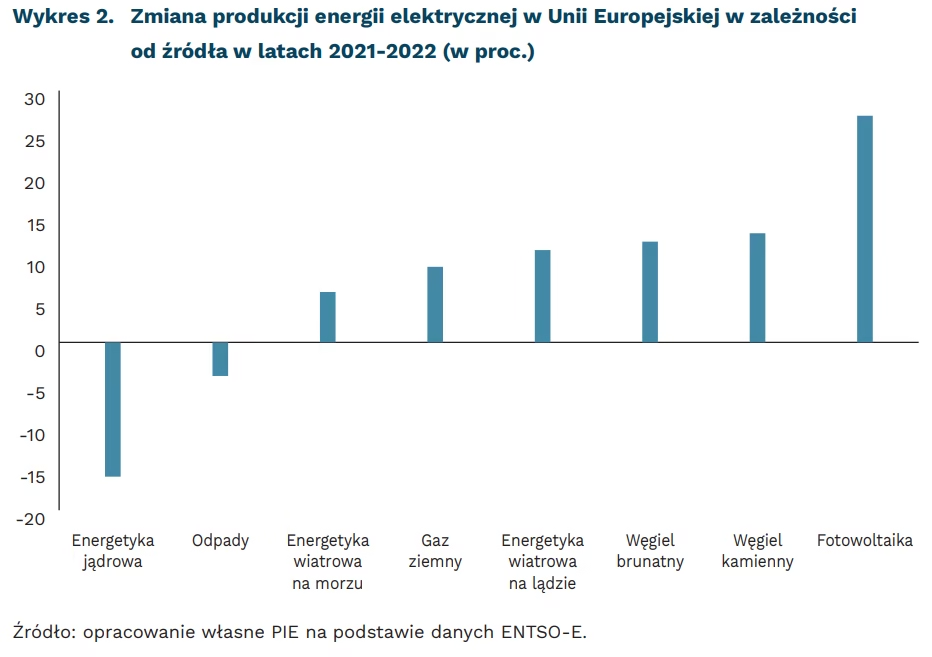

Mimo kryzysu na rynku gazu spowodowanego wojną w Ukrainie, wytwarzanie energii elektrycznej w krajach Unii Europejskiej z gazu ziemnego w trzech kwartałach 2022 r., w porównaniu do tego samego okresu 2021 r., wzrosło o 27,8 TWh (9 proc.). Choć UE obniżyła łączną konsumpcję gazu w tym okresie o ponad 10 proc. w porównaniu do 2021 r., jego zużycie w energetyce wzrosło. Największy wzrost zanotowano w Hiszpanii (18,1 TWh, o 37 proc.), Francji (8,8 TWh, o 42 proc.), Włoszech (7,2 TWH, o 9 proc.) i Austrii (1,9 TWh, o 38 proc.).

Jedną z przyczyn większej produkcji energii elektrycznej z gazu jest susza, która dotknęła kraje Europy w I połowie 2022 r. Doprowadziła ona do spadku poziomu wód w zbiornikach i ciekach wodnych, który z kolei zdeterminował zmniejszenie ilości energii elektrycznej produkowanej w elektrowniach wodnych w Europie o 59,4 TWh. Niski poziom wód wpłynął także negatywnie na dostęp wody chłodzącej dla reaktorów jądrowych, co w połączeniu z problemami technicznymi francuskich bloków jądrowych spowodowało obniżenie produkcji w samej Francji o prawie 59 TWh. Sytuacja ta wymogła zwiększenie ilości wytwarzanej energii z gazu w celu bilansowania sytemu elektroenergetycznego.

Według raportu ENTSO-E, obniżenie przez państwa członkowskie zużycia gazu o dodatkowe 5 proc. w czasie szczytów zapotrzebowania na energię elektryczną, pozwoli na znaczne ograniczenie ryzyka niedoborów energii, a zmniejszenie całkowitego miesięcznego zużycia energii brutto o 10 proc. doprowadzi do jego całkowitego wyeliminowania podczas nadchodzącej zimy. Wskaźnik LOLE (loss of load expectation), określający liczbę godzin w roku, w których wystąpi deficyt mocy wytwórczych w przypadku scenariusza obniżenia zużycia energii w szczytach zapotrzebowania, dla większości krajów UE dla nadchodzącej zimy wynosi 0. Tylko dla Francji i Irlandii znajduje się w przedziale między 0 a 3 godz. W przypadku obniżenia zużycia energii elektrycznej brutto o 10 proc. przez wszystkie państwa członkowskie, wartość LOLE wyniesie 0. Niezerowa wartość LOLE w rzeczywistości nie zawsze oznacza przerwy w dostawie energii elektrycznej, ponieważ może być ona pobierana z magazynów lub importowana z sąsiednich krajów. Według literatury przyjmuje się, że wartość LOLE poniżej 3 godz. rocznie jest bezpieczna dla europejskich systemów elektroenergetycznych. Wydarzenia 2022 r. pokazują, że koordynowane zarządzanie zapasami oraz ograniczanie zużycia wody, gazu oraz energii elektrycznej i cieplnej będzie miało kluczowe znaczenie w podnoszeniu bezpieczeństwa energetycznego Europy.

Marcelina Pilszyk

Słabe perspektywy na rynkach metali

o 2,8 proc. spadnie światowy popyt na stal w 2022 r. według Worldsteel

o 4,5 proc. łącznie spadnie konsumpcja stali w UE przez najbliższe 2 lata

Światowi producenci stali obniżają prognozy produkcji. Światowa Organizacja Stali (Worldsteel) wskazuje, że popyt w 2022 r. spadnie o 2,8 proc. Zrzeszenie prognozuje, że w 2023 r. rynek czeka niemrawe odbicie – produkcja wzrośnie o 1 proc. To znaczące rewizje prognoz w dół w stosunku do początku roku. Jeszcze w kwietniu producenci stali oczekiwali wzrostu na rynku o 0,4 proc. w 2022 r. oraz 2,2 proc. w 2023 r.

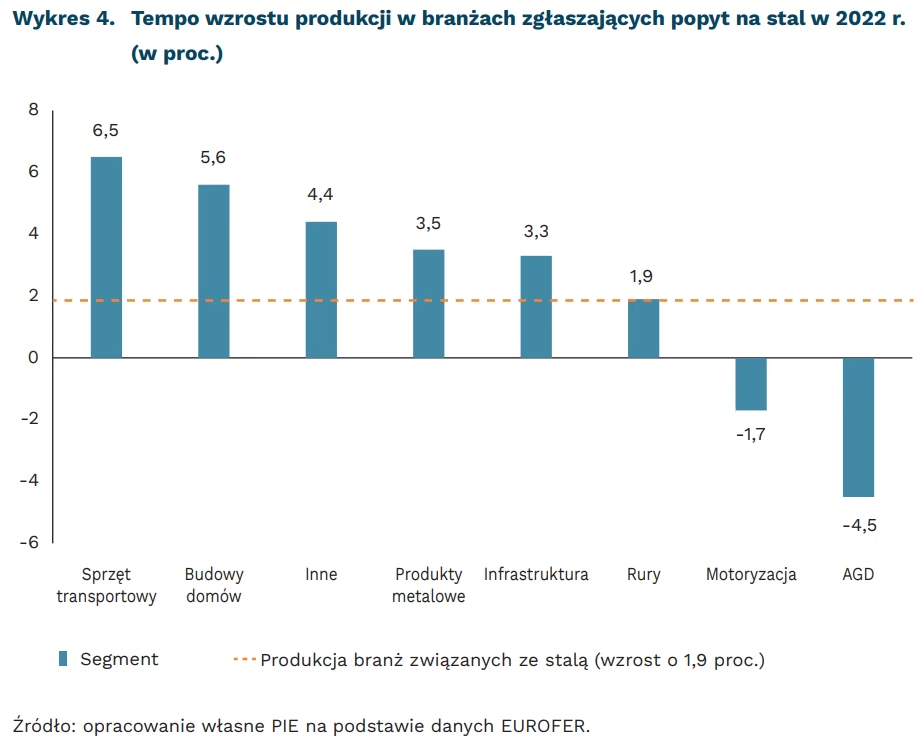

Konsumpcja stali najmocniej spadnie w Unii Europejskiej. Worldsteel prognozuje spadek popytu o 3,5 proc. w 2022 r. oraz dalsze 1,9 proc. w 2023 r. Oznacza to, że od 2019 r. do 2023 r., łącznie przez cztery na pięć lat, występować będzie recesja. Podobne szacunki przedstawia też europejskie zrzeszenie producentów EUROFER. Organizacja ta wskazuje, że zapotrzebowanie na stal spadnie w tym roku, nawet mimo wzrostu produkcji przemysłowej w branżach, które stanowią naturalne źródło popytu. EUROFER wyjaśnia to zjawisko bardzo słabymi wynikami w sektorze AGD oraz motoryzacji – według zrzeszenia popyt w tych branżach zmniejszy się kolejno o 4,5 proc. oraz 1,7 proc.

Gwałtowne osłabienie wystąpi także w Chinach. Worldsteel wskazuje, że zużycie stali w Państwie Środka spadnie o 4 proc. w tym roku oraz znajdzie się w stagnacji w 2023 r. To efekt załamania na rynku nieruchomości oraz polityki zero-COVID. Popyt stymulują obecnie głównie projekty infrastrukturalne, ale to za mało, aby zapewnić dobre wyniki.

Produkcja będzie systematycznie rosnąć w USA oraz w krajach rozwijających się. Worldsteel wskazuje, że najszybciej rozwijającymi się rynkami są państwa ASEAN (Filipiny, Indonezja, Malezja, Singapur i Tajlandia). Przez najbliższe dwa lata popyt ma rosnąć w tempie około 6 proc. rocznie. Wysokie tempo wzrostu widoczne będzie też w krajach północnej Afryki – stowarzyszenie szacuje wyniki na 3,5-4 proc. rocznie. W przypadku Ameryki Północnej spożycie stali ma rosnąć o 1-2 proc. rocznie.

Jakub Rybacki

Brak pracowników dużym problemem w sektorach typowo „męskich”

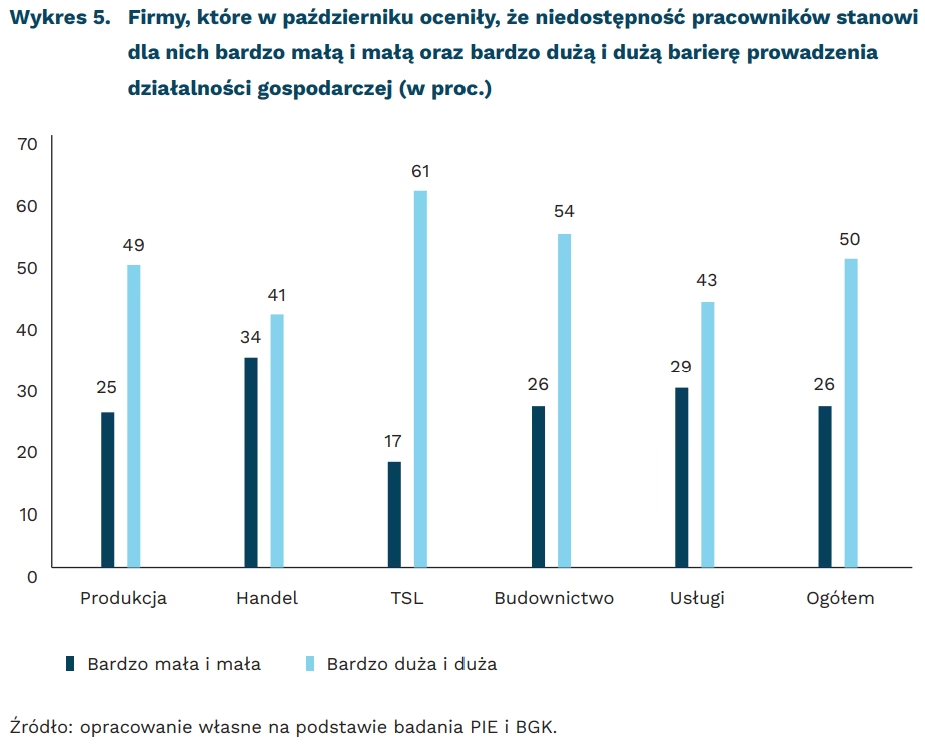

61 proc. firm TSL deklarowało w październiku, że niedostępność pracowników znacznie utrudnia ich działalność

54 proc. firm budowlanych deklarowało w październiku, że niedostępność pracowników znacznie utrudnia ich działalność

41 proc. firm wskazało na niedostępność wykwalifikowanych pracowników

W październikowym badaniu MIK niedostępność pracowników znalazła się na piątym miejscu wśród siedmiu najbardziej dotkliwych barier działalności gospodarczej. Wskazało na nią 50 proc. firm, czyli o 6 pkt. proc. więcej niż we wrześniu. W przekroju branżowym widać, że niedostępność pracowników jest najbardziej dokuczliwa dla sektora TSL (transport, spedycja, logistyka – 61 proc. wskazań) oraz budownictwa (54 proc.). Jednocześnie wśród firm z branży TSL wystąpił największy wzrost wskazań na tę barierę m/m i najmniejszy udział firm, dla których niedostępność pracowników stanowi małą lub bardzo małą barierę (17 proc.).

Wśród analizowanych branż widać, że niedostępność pracowników jest najmniej dokuczliwa dla handlu (34 proc. wskazań na bardzo małe i małe znaczenie bariery) i usług (29 proc.). Napływ Ukraińców do Polski sprawił, że w handlu i w usługach częściowo uzupełnione zostały braki pracowników, szczególnie do wykonywania prostych prac. Ponadto, w handlu postępuje automatyzacja procesów handlowych (np. wprowadzenie kas samoobsługowych), co zmniejsza zapotrzebowanie na pracowników.

Na znaczenie niedostępności pracowników dla działalności firm wskazują także najnowsze dane GUS. Na koniec II kwartału 2022 r. w Polsce było 149,3 tys. wolnych miejsc pracy, czyli o 4,5 proc. więcej niż w II kwartale 2021 r. Firmy dysponujące wolnymi miejscami pracy na koniec II kwartału 2022 r. stanowiły 6,2 proc. ogółu podmiotów. Więcej też tworzono niż likwidowano miejsc pracy – na koniec II kwartału 2022 r. na jedno zlikwidowane miejsce pracy przypadało 2,1 nowo utworzonych. W porównaniu z I kwartałem 2022 r. dynamika tworzenia nowych miejsc pracy i udział podmiotów z wakatami nieco się zmniejszył. Na koniec II kwartału 2022 r. prawie co piąte wolne miejsce pracy stanowiło miejsce nowo utworzone (28,5 tys.), ale liczba takich miejsc pracy zmalała r/r o 18,8 proc.

Udział wolnych miejsc pracy różni się w zależności od grup zawodowych – problem wakatów najbardziej dotyczy specjalistów (24,9 proc.), robotników przemysłowych i rzemieślników (23 proc.) oraz operatorów i monterów maszyn i urządzeń (12,4 proc.), najmniej – pracowników wykonujących proste prace (6,3 proc.). Niedostępność pracowników w firmach stanowi problem przede wszystkim przy obsadzaniu stanowisk pracy wymagających wykwalifikowanych pracowników. W największym stopniu dotyczy to firm dużych, z najwyższym poziomem „utechnicznienia” pracy, a w najmniejszym mikrofirm, których też często nie stać na pracownika z wysokimi kompetencjami. Blisko połowa (46 proc.) firm dużych (250 i więcej pracujących) wskazała we wrześniu 2022 r. na niedostępność wykwalifikowanych pracowników, podczas gdy wśród mikrofirm wskazań takich było istotnie mniej – 37,6 proc.

Niedostępność pracowników nie jest barierą doskwierającą wszystkim sektorom gospodarki w równym stopniu. Zarówno w badaniach MIK, jak i według danych GUS wyróżniają się sektory typowo „męskie” (TSL, budownictwo), w których braki mężczyzn przyjeżdżających do pracy z Ukrainy okazały się wyjątkowo dotkliwe. Jednocześnie są to sektory, w których zatrudnianie kobiet przybyłych z Ukrainy, jest trudniejsze ze względu na specyfikę pracy (np. wymagane specjalistyczne umiejętności, praca poza miejscem zamieszkania, praca fizyczna). W sektorach, w których płeć pracownika nie ma znaczenia problem z dostępnością pracowników jest znacznie mniejszy.

Urszula Kłosiewicz-Górecka, Anna Szymańska

Jak Unia Europejska dyscyplinuje cyfrowych gigantów

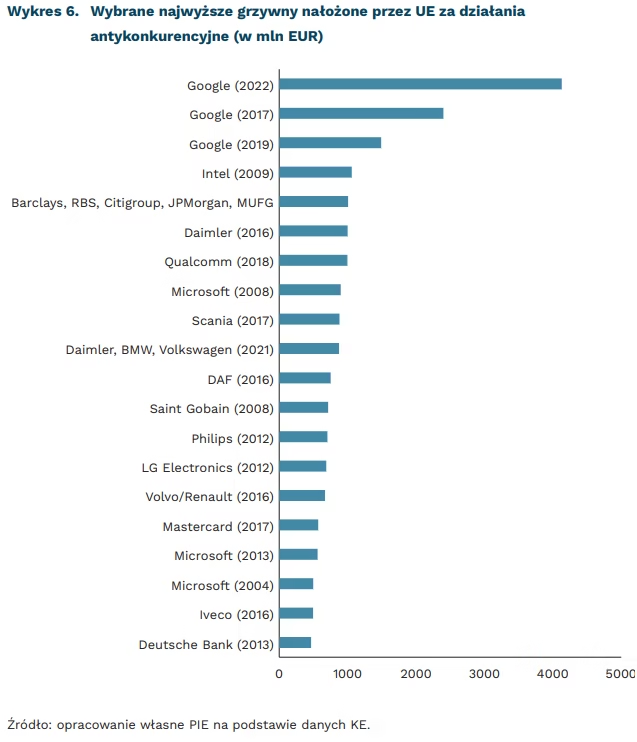

ponad 12,4 mld EUR wynosi suma kar nałożonych przez KE na cyfrowych gigantów za łamanie zasad konkurencji

8,2 mld EUR wynosi suma kar nałożonych przez KE za działania antykonkurencyjne na Google

W ostatnich kilku latach relacje Brukseli z Doliną Krzemową zauważalnie się zaostrzyły. Technologiczne korporacje oskarżane są o unikanie podatków, praktyki monopolistyczne oraz rozsiewanie dezinformacji. Wyrazem zaostrzonych relacji są rekordowe grzywny, które Unia Europejska oraz urzędy ochrony danych osobowych państw członkowskich nakładają na platformy cyfrowe.

Od 2004 r. łączne kary dla Big Tech wyniosły ponad 12,4 mld EUR. Największą grzywnę otrzymało w 2018 r. Google. Firma została ukarana grzywną w wysokości 4,1 mld EUR za nadużywanie dominującej pozycji swojego mobilnego systemu operacyjnego Android w celu promowania własnej wyszukiwarki. Firma przegrała proces odwoławczy od kary we wrześniu 2022 r. Dodatkowo, na Google nałożona została grzywna 2,4 mld EUR za nadużywanie swojej pozycji w sektorze zakupów internetowych oraz w wysokości 1,49 mld EUR za nadużycia w reklamie internetowej. Microsoft z kolei za wymuszanie swojej wyszukiwarki na urządzeniach z systemem operacyjnym Windows 7 ukarany został grzywną 561 mln EUR w 2013 r., 497 mln EUR w 2004 r., 280 mln EUR w 2006 r. (grzywna za niedostosowanie się do zaleceń KE) oraz za wymuszanie na producentach komputerów swojego systemu operacyjnego grzywną 899 mln EUR w 2008 r. Z kolei Facebook został ukarany grzywną 110 mln EUR za dostarczenie informacji o przejęciu WhatsAppa wprowadzających w błąd.

Wobec firm technologicznych wciąż toczy się wiele postępowań. Grzywnę w wysokości 1,1 mld EUR nałożył na Amazona włoski urząd ds. konkurencji (AGCM) za nadużywanie pozycji na rynku ze szkodą dla innych dostawców usług i sprzedawców – firma odwołała się od decyzji. Jednocześnie wciąż toczą się postępowania o naruszenie zasad konkurencji względem Google i Meta (porozumienie dotyczące rynku reklamy online), Amazon (naruszenia względem sprzedawców na platformie) i Apple (dopuszczenie alternatywnych systemów płatności).

Firmy cyfrowe nie są jedyną grupą przedsiębiorstw, na którą KE nakłada tak wysokie kary. Wśród dziesięciu najwyższych grzywien znajdują się też firmy produkując sprzęt (Intel, Qualcomm) oraz firmy z branży motoryzacyjnej (Daimler, Scania, DAF i SaintGobain). W tym ostatnim przypadku pod uwagę brana była zmowa rynkowa, ukarany został kartel ustalający ceny ciężarówek, a łączna kara dla czterech firm wyniosła prawie 3 mld EUR.

Poza granicami UE również toczą się postępowania wobec cyfrowych platform. Przykładowo, Indyjska Komisja ds. Konkurencyjności ukarała w 2020 r. Google grzywną w wysokości 113 mln USD za nadużywanie rynkowej pozycji przy promocji swojego systemu płatności. W USA ponad 30 mld USD zostało nałożone w sumie na Google, Apple, Meta, Apple, Amazon i Qualcomm od 2015 r.

Wraz z przyjętym przez Parlament Europejski Digital Markets Act (Akt o rynkach cyfrowych) wzrosną wymagania wobec największych platform, tak zwanych strażników dostępu, czyli platform posiadających liczbę użytkowników na poziomie 10 proc. liczby obywateli UE. Zgodnie z zapisami tego rozporządzenia firma może zostać ukarana za naruszenie zasad grzywną w wysokości do 10 proc. globalnego przychodu.

Krystian Łukasik

Coraz mniej kobiet pracuje w branży sportowej

64 tys. osób pracowało w sporcie w 2021 r. w Polsce

o 19 proc. spadła liczba zatrudnionych kobiet w sporcie do roku poprzedniego, przy 15-proc. wzroście zatrudnienia wśród mężczyzn

o 9 proc. wzrosła liczba osób w latach 2017-2022 w Polsce, które deklarują, że nie uprawiają sportu

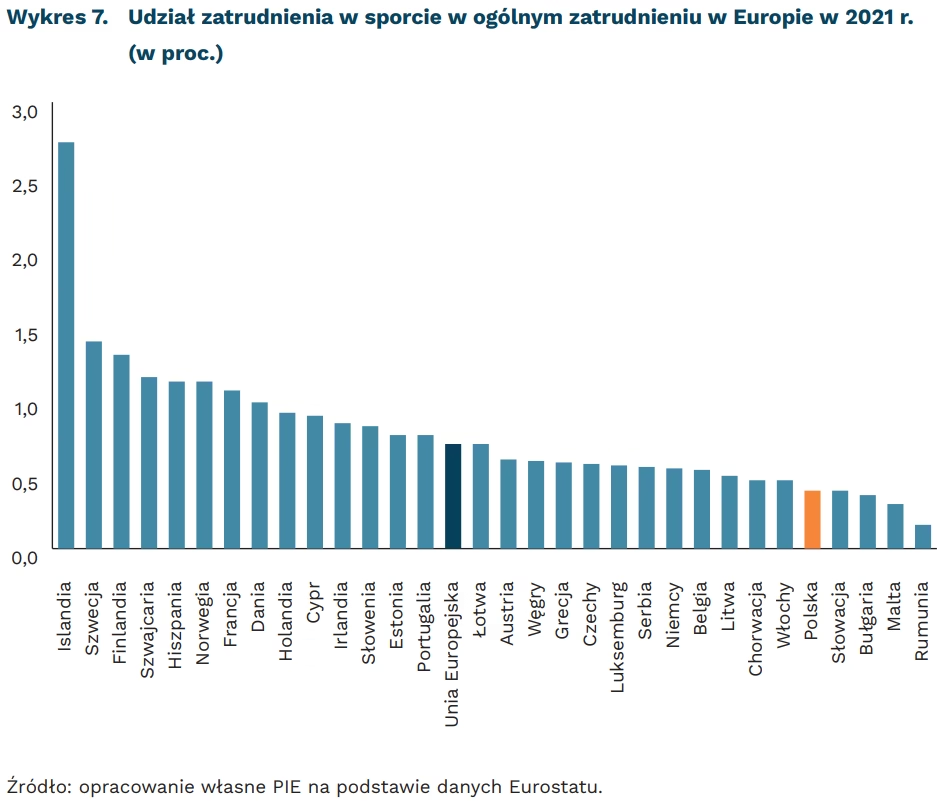

Branża sportowa przyczyniła się w 2019 r. do zatrudnienia 370 tys. osób w Polsce: 303 tys. osób zatrudnionych było w branżach powiązanych ze sportem, a 67 tys. pracowało w sporcie sensu stricto. W 2021 r. w sporcie pracowało 64 tys. osób, co odpowiada za 0,39 proc. zatrudnienia ogółem w kraju. Niższy udział w ogólnym zatrudnieniu w Europie mają tylko: Słowacja, Bułgaria, Malta oraz Rumunia. Najwyższym udziałem – na poziomie 2,73 proc. – charakteryzuje się Islandia. W Unii Europejskiej największy udział sportu w ogólnym zatrudnieniu mają Szwecja oraz Finlandia – odpowiednio 1,39 proc. oraz 1,3 proc.

Zatrudnienie w sporcie w Polsce do 2018 r. konsekwentnie rosło osiągając w szczytowym okresie poziom prawie 75 tys. osób. W 2019 r. nastąpił znaczący spadek: liczba osób pracujących w sektorze sportowym zmalała o 9 proc. Tendencja spadkowa utrzymała się w kolejnych dwóch latach. Głównym czynnikiem wpływającym na spadek wskaźnika była malejąca liczba zatrudnionych kobiet. Co roku, począwszy od 2019 r., branża zatrudniała o ponad 10 proc. kobiet mniej niż w roku poprzednim. W 2021 r. spadek był największy i kształtował się na poziomie 19 proc. Największemu obniżeniu liczby kobiet towarzyszyło równoczesne zwiększenie zatrudnienia mężczyzn, które w ubiegłym roku wyniosło 15 proc. W rezultacie udział mężczyzn w strukturze zatrudnienia w sporcie wzrósł do 63 proc. w 2021 r. (w 2018 r. wynosił on 50 proc.). Jest to wynik znacznie odbiegający od średniej w UE, w której na przestrzeni lat udział mężczyzn w zatrudnieniu w sporcie oscyluje wokół 54 proc., a wzrost w ich zatrudnieniu nie przekraczał 6 proc. Liczba kobiet zatrudnionych w sporcie w UE w analizowanym okresie zmniejszyła się tylko w 2020 r. o 8 proc., lecz w 2021 r. wzrosła również o 8 proc.

Spadek zatrudnienia w sporcie zbiega się ze spadkiem aktywności Polaków. W porównaniu z danymi za 2017 r., Polacy uprawiają mniej sportu. Jak wskazują badania Eurobarometru, w pięcioletnim okresie do 2022 r. liczba osób deklarujących, że uprawiają sport regularnie bądź z pewną regularnością spadła o 5 proc. Grupa respondentów, którzy wskazali, iż w ogóle nie uprawiają sportu wzrosła o 9 proc. Wśród kobiet 84 proc. deklaruje niepodejmowanie aktywności fizycznej nigdy bądź podejmowanie, ale rzadko. Jest to wzrost o 10 pkt. proc. w porównaniu z 2017 r. U mężczyzn grupa nieuprawiająca sportu wzrosła w mniejszym stopniu, bo o 4 pkt. proc. w tym samym okresie.

W Polsce w 2019 r. sport – rozumiany jako usługi sportowe, usługi związane ze sportem oraz towary sportowe – odpowiadał za wygenerowanie 47,5 mld PLN, co odpowiada 2,1 proc. PKB kraju. Dla porównania, udział sektora sportowego na przykład w gospodarce włoskiej wynosi 3,6 proc. PKB. Same usługi bazowe w sporcie, czyli świadczone przez m.in. kluby, stowarzyszenia i związki sportowe, które umożliwiają uczestniczenie w wydarzeniach sportowych – bierne (jako widz) oraz czynne (jako uczestnik) – miały wartość 10,9 mld PLN.

Jędrzej Lubasiński

Czy młodzi powinni oszczędzać na emeryturę?

Większość doradców finansowych twierdzi, że młodzi ludzie powinni zacząć oszczędzać jak najwcześniej i to najlepiej z myślą o emeryturze (m.in. po to, by jak najlepiej skorzystać z mechanizmu oferowanego przez procent składany). W niedawno opublikowanym artykule badacze amerykańscy sugerują jednak, że młodzi ludzie nie powinni oszczędzać na emeryturę.

Tzw. model cyklu życia, do którego się odwołują mówi, że racjonalne jednostki dokonują alokacji swoich zasobów w długoterminowej perspektywie całego życia po to, by uniknąć nagłych (negatywnych) zmian w swoim statusie materialnym. Innymi słowy, model ten przyjmuje teorię tzw. wypłaszczania konsumpcji (wydatków): młodzi pracownicy o niewielkich dochodach konsumują wszystko co zarabiają i zadłużają się, pracownicy w średnim wieku oszczędzają bardzo wiele, a emeryci wydają oszczędności.

Najnowsze badania dotyczące oszczędzania, uwzględniające niedocenianą wcześniej perspektywę odczuwanego dobrostanu, bazujące na modelu cyklu życia, sugerują, że ludzie powinni zabiegać o możliwie jednolity standard życia w całym jego cyklu. Badacze przyglądają się modelowi bliżej z perspektywy więcej i mniej zarabiających, w szczególności zaś próbują odpowiedzieć na pytanie, czy młodzi pracownicy powinni być uwzględniani w domyślnych programach oszczędzania. Na podstawie swoich analiz wnioskują, że osoby o wysokich zarobkach doświadczają znacznego podwyższenia dochodów na późniejszych etapach swojego rozwoju zawodowego, w związku z czym powinni wstrzymać swoje decyzje o oszczędzaniu na emeryturę do czasu, kiedy ich zarobki istotnie wzrosną. Tylko w ten sposób unikną „tąpnięć” w swojej pozycji finansowej. Z kolei osoby o niskich dochodach zazwyczaj nie otrzymują znacznych podwyżek wraz z upływem kolejnych lat pracy, co w ich wypadku oznacza niski poziom optymalnych oszczędności. Perspektywa indywidualnego dobrostanu uzupełnia dotychczasową interpretację modelu cyklu życia o założenie, że młodzi ludzie, którzy jeszcze nie osiągnęli szczytu swoich możliwości dochodowych nie są w stanie zapewnić sobie możliwie wysokiego standardu życia, jeśli swoje skromne dochody uszczuplą dodatkowo na rzecz oszczędności. Dodatkowo badacze przyjmują, że dana kwota jest bardziej wartościowa dla osoby mniej zarabiającej niż lepiej uposażonej – np. 1000 PLN jest bardziej znaczącą kwotą dla 25-latka niż dobrze zarabiającego 45-latka.

Wyniki badania wskazują, że jeśli oszczędzanie stanowi decyzję suboptymalną (jak to jest przyjęte w przypadku młodych pracowników), włączanie młodych do planów domyślnego oszczędzania odbywa się kosztem dobrostanu oszczędzających. Autorzy badania sugerują nawet, że dla poprawy tego dobrostanu młodzi pracownicy powinni wycofać zgromadzone w planach emerytalnych oszczędności i wykorzystać je na aktualne potrzeby. Kwestionują też argument o kształtowaniu nawyku oszczędzania poprzez uczestnictwo w programach domyślnego oszczędzania, ponieważ ich zdaniem nie jest to wystarczająco uświadomiona decyzja, by mogła w długim okresie budować nawyk oszczędzania.

Według autorów badania lepszą decyzją niż oszczędzanie na emeryturę może być w przypadku młodych osób zaciągnięcie kredytu hipotecznego, ponieważ taka alokacja środków wspiera obecną i przyszłą konsumpcję.

Dodatkowym argumentem przeciwko oszczędzaniu na emeryturę przez młodych pracowników – przynajmniej do niedawna – były niskie stopy procentowe. Ekonomiści – kierując się m.in. badaniami w zakresie nauk behawioralnych – przyjmują, że większą wartość mają dla ludzi środki, którymi dysponują tu i teraz, niż środki zaoszczędzone w przyszłości. W zależności od konkretnych uwarunkowań mechanizm ten może mieć większą lub mniejszą siłę. W warunkach niskich stóp procentowych tzw. preferencja czasu ma większe znaczenie niż możliwość przyszłego zarobku.

Agnieszka Wincewicz-Price