Tygodnik Gospodarczy 45/2024, 7 listopada 2024

Opublikowano: 07/11/2024

Spis treści

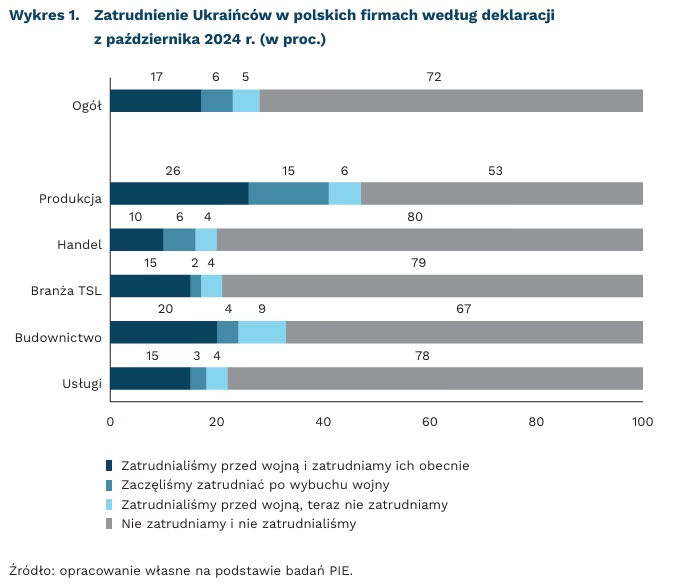

Blisko co czwarta firma w Polsce zatrudnia pracowników z Ukrainy

2/3 cudzoziemców zgłoszonych do ubezpieczenia emerytalnego i rentowego stanowią Ukraińcy

23 proc. firm zatrudnia pracowników z Ukrainy

41 proc. firm produkcyjnych zatrudnia pracowników z Ukrainy

o 3 pkt. proc. spadł udział firm, które zatrudniają Ukraińców (w październiku 2024 r. w porównaniu z październikiem 2022 r.)

23 proc. firm deklaruje, że obecnie zatrudnia pracowników z Ukrainy, a aż 28 proc. ma doświadczenie w ich zatrudnianiu (zatrudnia obecnie i/lub zatrudniało w przeszłości) – wynika z badań przeprowadzonych na potrzeby MIK na początku października 2024 r. Zatrudnianie ukraińskich pracowników zarówno przed wojną, jak i obecnie deklaruje 17 proc. badanych przedsiębiorstw, a po wybuchu wojny zaczęło ich zatrudniać dalsze 6 proc. Natomiast 5 proc. firm zatrudniało Ukraińców przed wojną, ale obecnie tego nie robi.

Zdecydowanie najczęściej Ukraińców zatrudniają podmioty działające w branży produkcyjnej (41 proc.) i budowlanej (24 proc.). Jednocześnie budownictwo jest branżą, która najbardziej odczuła odpływ ukraińskich pracowników w wyniku wojny – aż 9 proc. firm przestało ich zatrudniać po jej wybuchu. Rzadziej zatrudniają Ukraińców przedsiębiorstwa handlowe (16 proc.), działające w branży TSL (17 proc.) i usługowe (18 proc.).

W stosunku do sytuacji sprzed dwóch lat lekko zmniejszyła się skala zatrudnienia ukraińskich pracowników. W październiku 2022 r. w badaniach MIK 26 proc. firm deklarowało, że zatrudnia ukraińskich pracowników Oznacza to, że w październiku 2024 r. o 3 pkt. proc. spadł udział firm, które obecnie zatrudniają Ukraińców. W branży, która najczęściej zatrudnia pracowników z Ukrainy, czyli w produkcji, udział firm obecnie zatrudniających Ukraińców zwiększył się o 5 pkt. proc. Największy spadek udziału firm z ukraińskimi pracownikami zanotowaliśmy w branży usługowej (o 10 pkt. proc.) oraz TSL (o 7 pkt. proc.). Lekko (o 3 pkt. proc.) wzrósł udział firm budowlanych zatrudniających pracowników z Ukrainy. Oznacza to, że mimo początkowego odpływu pracowników w kolejnych miesiącach jest to jedna z branż, która najszybciej wchłania pojawiających się na rynku pracowników z Ukrainy.

Ukraińcy stanowią 2/3 cudzoziemców zgłoszonych do ubezpieczenia emerytalnego i rentowego. Według danych ZUS z końca września 2024 r., było to prawie 780 tys. osób1 (z czego 450 tys. to pracownicy, 293 tys. to osoby wykonujące pracę na podstawie umowy zlecenia lub umowy agencyjnej, a 40 tys. to osoby fizyczne prowadzące działalność pozarolniczą). Najwięcej z nich (aż 20 proc.) pracowało w sekcji Działalność w zakresie usług administrowania i działalność wspierająca oraz w przetwórstwie przemysłowym (19 proc.). Innymi branżami z zauważalnym udziałem ukraińskich pracowników były budownictwo (14 proc.), transport i gospodarka magazynowa (12 proc.) oraz handel (9 proc.). Natomiast przez ostatnie dwa lata o ok. 35 tys. osób wzrosła ogólna liczba obywateli Ukrainy zgłoszonych do ubezpieczenia emerytalnego i rentowego.

1 Liczba ubezpieczonych jest nieco mniejsza niż suma liczby pracowników, osób pracujących na umowę zlecenie i osób prowadzących działalność, ponieważ niektóre osoby fizyczne są objęte ubezpieczeniem z dwóch lub więcej tytułów (np. umowy o pracę i działalności gospodarczej).

Anna Szymańska

Innowacje w Polsce nabierają tempa

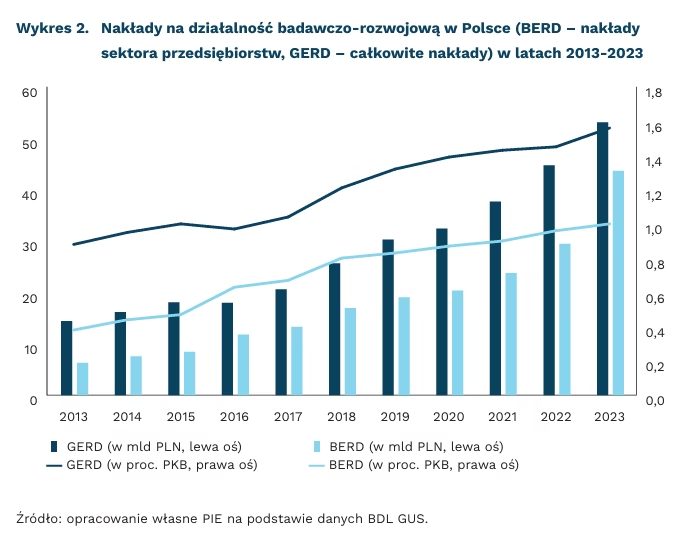

o 18,8 proc. wzrosły wydatki na B+R w Polsce w 2023 r. w porównaniu z 2022 r.

1,56 proc. PKB wynosi obecnie intensywność prac B+R w Polsce

23. miejsce w UE zajęła Polska w najnowszym European Innovation Scoreboard

Polska zwiększa inwestycje w badania i rozwój, ale wciąż pozostaje w cieniu europejskich liderów innowacji. Według najnowszych danych Głównego Urzędu Statystycznego, wydatki na B+R w 2023 r. wyniosły 53,1 mld PLN, co oznacza wzrost o 18,8 proc. w porównaniu z 2022 r. Wydatki te rosły zatem w Polsce szybciej niż w Czechach (5,3 proc.), Finlandii (6,3 proc.), Austrii (7 proc.), Hiszpanii (11,7 proc.), na Węgrzech (12 proc.) czy w Bułgarii (15,9 proc.). Jednocześnie jest to wzrost o 194 proc. w stosunku do 2015 r., podczas gdy w tym samym czasie PKB wzrosło o 74 proc. Nakłady bieżące wzrosły o 15 proc., a nakłady inwestycyjne o 42,2 proc. Wzrost nakładów inwestycyjnych był głównie napędzany przez sektor szkolnictwa wyższego, w którym inwestycje zwiększyły się prawie dwukrotnie. W sektorze rządowym i przedsiębiorstw wzrost inwestycyjny był bardziej umiarkowany i wynosił odpowiednio 23 proc. i 18 proc.

Sektor prywatny pozostaje głównym motorem polskich innowacji i odpowiada za niemal dwie trzecie wszystkich nakładów na badania i rozwój. Przedsiębiorstwa zainwestowały w 2023 r. 34,3 mld PLN, zwiększając swoje wydatki o 16,4 proc. w porównaniu z rokiem poprzednim. Uczelnie również zwiększyły swoje nakłady o 24 proc., osiągając poziom 17,8 mld PLN. Jednak według Globalnego Indeksu Innowacyjności, udział wydatków sektora prywatnego (BERD) pozostaje znacznie niższy niż w innych krajach z pierwszej dwudziestki najbardziej innowacyjnych – średnio o około 8 pkt. proc.

Intensywność prac B+R wynosi obecnie 1,56 proc. PKB, co plasuje nas daleko za europejskimi liderami innowacji, jak Niemcy czy Szwecja, w których wskaźnik ten przekracza 3 proc. Wprawdzie wysokość nakładów na B+R jest zasadniczo skorelowana z poziomem zamożności kraju, co może częściowo tłumaczyć niski wynik Polski, to jednak wiele porównywalnych krajów obrało bardziej dynamiczną ścieżkę zwiększania nakładów na B+R (np. Czechy). Ponadto, od wysokości nakładów na B+R ważniejsza jest ich efektywność. Ciekawym przykładem jest Estonia, która z podobnym poziomem wydatków (1,78 proc. PKB) należy, dzięki spójnej strategii innowacyjnej, do najszybciej rozwijających się pod względem innowacyjności krajów.

W najnowszym European Innovation Scoreboard Polska zajęła 23. miejsce w UE, z wynikiem wynoszącym 65,9 proc. unijnej średniej. Od 2017 r. nasz wskaźnik innowacyjności wzrósł o 13 pkt. proc. i jest to postęp mniej dynamiczny niż w innych państwach o podobnym PKB per capita, jak w Estonii (27 pkt. proc.), Czechach (15 pkt. proc.) czy Chorwacji (14,4 pkt. proc.).

Z kolei nieco lepiej ocenia Polskę Globalny Indeks Innowacyjności 2024, w którym zajęła 40. miejsce na świecie i 25. w Europie. W ostatnich pięciu edycjach rankingu Polska balansuje między 38. a 41. miejscem, co sygnalizuje stagnację w kluczowych wymiarach innowacyjności. Według autorów rankingu, Polska dobrze wypada w kategorii wydajności, skutecznie przekładając nakłady na wyniki innowacyjne. Mocnymi stronami pozostają też różnorodność przemysłowa, eksport dóbr kreatywnych oraz system edukacji formalnej, zwłaszcza w obszarze ICT.

Polski potencjał innowacyjny ograniczają jednak skromne inwestycje venture capital, niedostateczna współpraca między nauką a biznesem oraz rozdrobniony system finansowania badań. Szczególnie niepokojący jest niski poziom umiędzynarodowienia nauki – Polska zajmuje przedostatnie miejsce w UE pod względem przyciągania zagranicznych doktorantów, z wyraźnym spadkiem w 2023 r.

Aleksandra Sojka

Małe i średnie przedsiębiorstwa przeważnie nie są zainteresowane cyfryzacją

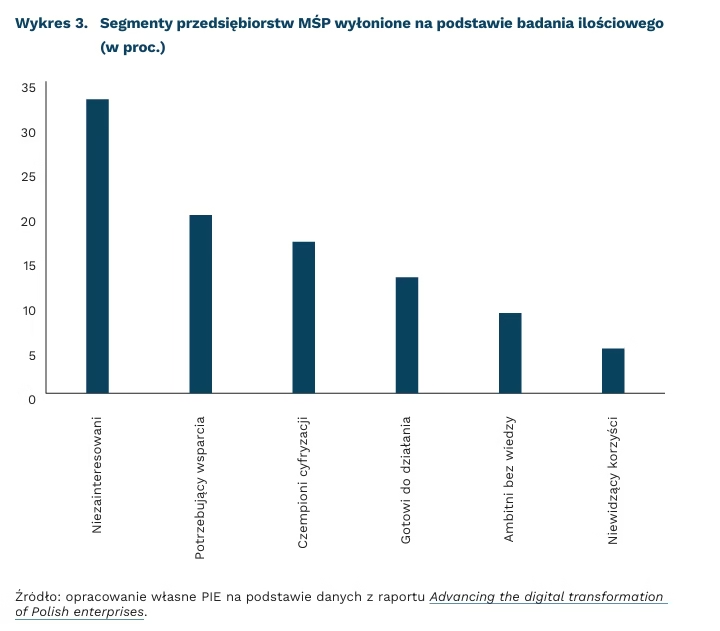

33 proc. firm zostało sklasyfikowanych w raporcie MRiT jako „niezainteresowani” (słabo scyfryzowane firmy niezainteresowane procesem cyfryzacji)

84 proc. badanych firm uważa, że wykorzystywane rozwiązania dotyczące cyberbezpieczeństwa są wystarczające lub zdecydowanie wystarczające

Wyniki badań opublikowane w raporcie Advancing the digital transformation of Polish enterprises obrazują, że mimo chęci wprowadzenia rozwiązań cyfrowych w celu zwiększenia konkurencyjności, większość firm przeznacza na ten cel tylko do 5 proc. swojego budżetu i nie planuje jego zwiększenia w nadchodzących miesiącach. W ramach analizy zidentyfikowano sześć segmentów MŚP, co ma pozwolić na projektowanie dostosowanych rozwiązań wsparcia, które odpowiadają na specyficzne potrzeby różnych grup przedsiębiorstw.

Niezainteresowani (33 proc. badanych firm; słabo scyfryzowane i niezainteresowane procesem cyfryzacji), potrzebujący wsparcia (20 proc.; średnio scyfryzowane, ale chętne do rozwoju cyfrowego) oraz czempioni cyfryzacji (17 proc.; dobrze scyfryzowane firmy najchętniej korzystające ze wsparcia instytucji publicznych) to trzy największe segmenty firm sklasyfikowanych w badaniu. Na dalszych miejscach znaleźli się gotowi do działania (13 proc.; firmy o wyższym poziomie cyfryzacji, planujące dalsze inwestycje w tym kierunku), ambitni bez wiedzy (9 proc.; firmy chcące się cyfryzować, ale nie wiedzące jak) oraz niewidzący korzyści (5 proc.; średnio scyfryzowane i nie widzące dalszego sensu w cyfryzacji). Segmentowanie firm nie tylko jest ciekawą perspektywą analityczną, ale ma również cel praktyczny – ma pomóc w projektowaniu dostosowanych rozwiązań wsparcia, które odpowiadają na specyficzne potrzeby różnych grup przedsiębiorstw.

61 proc. badanych firm jest świadoma zagrożeń związanych z cyberbezpieczeństwem. 84 proc. badanych firm uważa, że wykorzystywane rozwiązania dotyczące cyberbezpieczeństwa są wystarczające lub zdecydowanie wystarczające. Taki sam jest odsetek firm, które nigdy nie doświadczyły zdarzenia naruszającego bezpieczeństwo cyfrowe. Mniej niż połowa badanych przedsiębiorstw ma ustalone polityki, procedury oraz wyznaczone osoby lub zespoły odpowiedzialne za cyberbezpieczeństwo. Pokazuje to, że rzeczywiste zabezpieczenia firm przed cyberatakami mogą być zdecydowanie niewystarczające. O potencjalnej skali zagrożeń mogą świadczyć dane jednej z firm ubezpieczeniowych, które wskazują, że jedno na dwa przedsiębiorstwa we Francji zatrudniające mniej niż 10 osób znikało z rynku do 18 miesięcy po cyberataku. Uwaga ta jest o tyle zasadna, że ponad 60 proc. próby badania MRiT stanowiły mikroprzedsiębiorstwa (zatrudniające do 9 osób).

Publikacja MRiT wskazuje na kilka ważnych wątków w procesie cyfryzacji. Perspektywa segmentacji firm pozwala precyzyjniej tworzyć polityki publiczne. Z kolei dane o cyberbezpieczeństwie wskazują na słabe punkty polskich przedsiębiorstw, które mogą mieć dla nich krytyczne znaczenie i które powinny zaalarmować również decydentów. Badania pokazały również, że duża część firm nie jest zainteresowana cyfryzacją. To zjawisko wymaga kolejnych badań, które wzięłyby pod uwagę nie tylko kwestie braku świadomości, ale także miejsca, które zajmują w gospodarce krajowej i globalnej. Warta rozważenia byłaby tu teoria dualnej gospodarki, czyli współwystępowania w ramach gospodarki narodowej obszarów dynamicznego wzrostu i stagnacji, związanych z rynkami globalnymi i działającymi wyłącznie w obszarze lokalnym.

Filip Leśniewicz

Ceny energii elektrycznej dla europejskich gospodarstw domowych nadal wysokie

2 proc. wyniósł wzrost cen energii dla gospodarstw domowych w UE w I półroczu 2024 r. względem II półrocza 2023 r.

36 proc. wyniósł wzrost cen energii elektrycznej w UE dla gospodarstwa domowego średniej wielkości od II półrocza 2020 r. do I półrocza 2024 r.

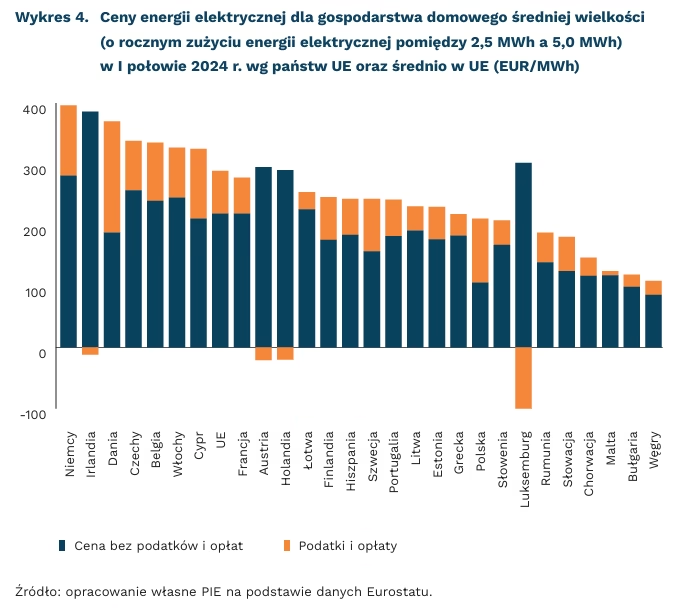

49,6 proc. wyniósł udział podatków i opłat (w tym EU ETS) w cenie energii elektrycznej dla gospodarstwa domowego średniej wielkości w Polsce w I półroczu 2024 r. (najwyższa wartość w UE)

W I połowie 2024 r. średnie ceny energii elektrycznej dla gospodarstw domowych w UE wzrosły o 2 proc., co podniosło koszty gospodarstw domowych z 283 EUR do 289 EUR za każdą MWh. Wzrost ten miał miejsce mimo 2-proc. spadku kosztów usług i sieci energetycznych, co było efektem ograniczenia subsydiów i ulg przez państwa członkowskie. Od początku 2022 r. ceny energii w UE znacząco rosły, osiągając szczyt w I połowie 2023 r. Obecnie w większości krajów widoczny jest nieznaczny trend spadkowy. Ceny pozostają jednak znacznie wyższe niż przed pandemią COVID-19 i rosyjską inwazją na Ukrainę. W porównaniu z II połową 2020 r. średnie ceny energii elektrycznej dla średnich2 gospodarstw domowych w UE wzrosły o 36 proc. W Polsce wzrost wyniósł około 40 proc., a największe podwyżki odnotowano w Bułgarii i Czechach.

Najwyższe stawki ceny energii elektrycznej za 1 MWh dla średniej wielkości gospodarstwa domowego w UE odnotowano w Niemczech (395 EUR), Irlandii (374 EUR), Danii (371 EUR) i Czechach (338 EUR). Najniższe ceny zaobserwowano na Węgrzech (109 EUR), w Bułgarii (119 EUR) i na Malcie (126 EUR). W Niemczech koszt energii elektrycznej na konsumenta przekroczył średnią unijną o 37 proc., podczas gdy gospodarstwa na Węgrzech, w Bułgarii i na Malcie płaciły mniej niż połowę tej średniej. Dla porównania, w Polsce cena za 1 MWh wynosiła 211 EUR, co stanowiło 73 proc. średniej ceny w UE wynoszącej 289 EUR.

Państwa członkowskie istotnie kształtują ceny energii dla gospodarstw domowych poprzez obciążenia podatkowe oraz wpływając na strukturę swojego miksu energetycznego. W I półroczu 2024 r. w Luksemburgu łączny efekt podatków opłat i subsydiów był ujemny (-49 proc.). Wsparcie odnotowano w Irlandii, Austrii, Holandii i na Łotwie. Polska była natomiast państwem z najwyższym udziałem podatków i opłat, w tym związanych z emisją CO₂ (EU ETS) w cenie energii, osiągając 49,6 proc., podczas gdy średnia dla UE wyniosła 24,3 proc. Wyższa emisyjność miksu energetycznego PL przekłada się na wysokie koszty związane z emisją CO₂. Co więcej, niejednolity system opłat i podatków od energii i wynikające z nich różnice w stosunku cen energii gospodarstw domowych i przemysłu w poszczególnych państwach członkowskich mogą stanowić wyzwanie dla konkurencyjności UE, co podnosi w swoim raporcie Mario Draghi. Utrzymujące się wysokie ceny mogą sprzyjać finansowej niepewności najuboższych europejskich gospodarstw domowych i podnoszą koszty życia, co będzie stanowiło dodatkowe wyzwanie związane z akceptacją kosztów procesu transformacji energetycznej.

2 Obliczenia zrealizowano dla gospodarstw domowych średniej wielkości w UE (o rocznym zużyciu energii elektrycznej w przedziale od 2,5 MWh do 5 MWh rocznie).

Szymon Ogórek

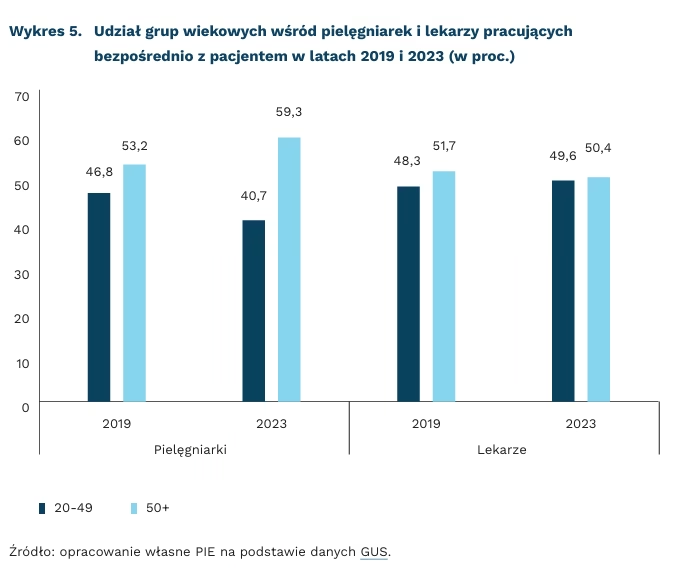

Rośnie odsetek pielęgniarek w wieku 50+

o 2 tys. wzrosła liczba pracujących pielęgniarek w latach 2019-2023, podczas gdy w tym czasie przybyło 16 tys. lekarzy

53 proc. pielęgniarek należało do grupy wiekowej 50+ w 2019 r.

59 proc. pielęgniarek należało do grupy wiekowej 50+ w 2023 r.

W 2023 r. w czterech głównych zawodach medycznych (lekarze, pielęgniarki, dentyści i położne) było 423 tys. osób pracujących bezpośrednio z pacjentami. Według danych GUS, liczba pracujących w tych zawodach zwiększyła się o ponad 5 proc. względem 2019 r. – wówczas było to 401 tys. pracowników.

Najbardziej wzrosła liczba lekarzy. W latach 2019-2023 liczba osób pracujących w tym zawodzie zwiększyła się o 16 tys., co oznacza wzrost o 13 proc. W wyraźnie mniejszym stopniu poszerzyło się grono osób pracujących jako pielęgniarki lub położne. W tych zawodach przybyło odpowiednio 1 proc. oraz 3 proc. pracowników. W przypadku pielęgniarek w ciągu 4 lat liczba osób pracujących bezpośrednio z pacjentem wzrosła o niecałe 2 tys.

Wzrósł udział grupy w wieku 50+ wśród osób pracujących w zawodzie pielęgniarki. W 2023 r. 59 proc. wszystkich pielęgniarek pracujących bezpośrednio z pacjentami miało 50 lat lub więcej. To wzrost o 6 pkt. proc. podczas czterech lat – w 2019 r. było to 53 proc. W liczbach bezwzględnych ta grupa wiekowa zwiększyła się ze 114 tys. pracowników do 128 tys. Zgoła inne przemiany w strukturze wiekowej można zaobserwować w zawodzie lekarzy, w którym udział pracujących osób powyżej 50. r.ż. zmniejszył się z niecałych 52 proc. do 50,4 proc.

W dokładniejszym rozbiciu na grupy wiekowe widać, że spadł udział pielęgniarek w wieku 40-49 lat. W 2023 r. osoby w tym wieku stanowiły 19 proc. wszystkich pielęgniarek wobec 30 proc. 4 lata wcześniej. Pozostałe grupy wiekowe odnotowały wzrost, a największy (z 14 proc. do 18 proc.) grupa w wieku od 60. do 69. r.ż., czyli kohorta osób, które przekroczyły już wiek emerytalny3. Najliczniejszą grupą pielęgniarek są osoby w wieku 50-59 lat – stanowią one 39 proc. (ponad 84 tys.).

Spośród wszystkich osób, które miały w 2023 r. prawo do wykonywania zawodu pielęgniarki lub położnej, 31 proc. nie pracowało bezpośrednio z pacjentem. Tylko w przypadku zawodu pielęgniarki różnica między osobami posiadającymi prawo wykonywania tego zawodu a osobami, które w nim pracują wzrosła w okresie 2019-2023 z 84 tys. do 99 tys. W 2023 r. było 315 tys. osób z prawem wykonywania zawodu pielęgniarki (wzrost o 17,6 tys. względem 2019 r.).

Według danych GUS, w 2023 r. w Polsce na 10 tys. mieszkańców przypadło 57,4 pielęgniarek. Współczynnik ten rośnie mimo niekorzystnej struktury wiekowej oraz tylko nieznacznym wzrostom w liczbie osób pracujących w tym zawodzie. W 2019 r. wynosił on 55,8 pielęgniarek na 10 tys. mieszkańców. W 2021 r. Polska była pod tym względem na 32. miejscu w gronie państw OECD.

3 W grupie wiekowej 60-69 lat w zawodzie pielęgniarki 99,2 proc. osób pracujących bezpośrednio z pacjentami stanowiły kobiety. Ogółem kobiety stanowią 96,5 proc. osób pracujących w zawodzie pielęgniarki.

Jędrzej Lubasiński

Nie tylko czynniki ekonomiczne wpływają na strach przed utratą pracy

37,4 proc. Polaków obawiało się we wrześniu br. wzrostu bezrobocia w Polsce (wzrost o 14,5 pkt. proc. w stosunku do stycznia 2024 r.)

Mimo utrzymującej się od wielu miesięcy stabilnej i stosunkowo niskiej stopy bezrobocia (oscylującej w granicach 5 proc.), od początku 2024 r. systematycznie rośnie odsetek Polaków obawiających się wzrostu tego wskaźnika. Najnowsze dane GUS wskazują, że we wrześniu br. 37,4 proc. wyrażało takie obawy wobec 22,86 proc. na początku roku.

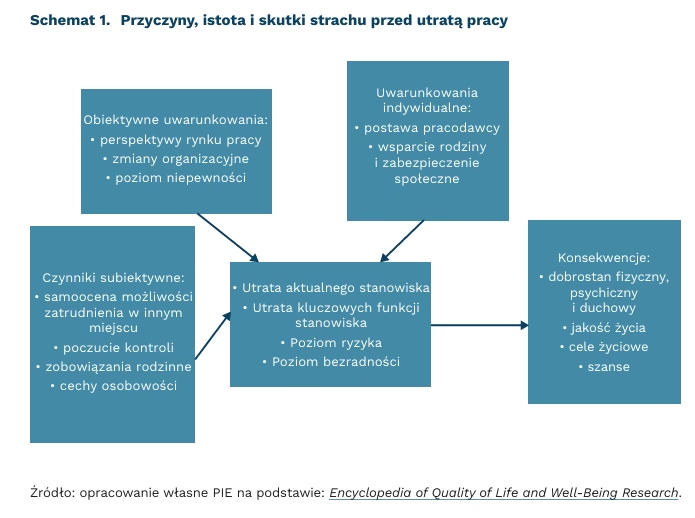

Strach przed utratą pracy może wynikać z wielu czynników: niepewności gospodarczej, procesów restrukturyzacyjnych, usprawnień technologicznych oraz przesunięć w zapotrzebowaniu na produkty czy usługi danej branży. Nie do przecenienia są też osobiste doświadczenia związane z koniecznością zmiany pracy lub utratą zatrudnienia przez członków rodziny czy znajomych.

Strach przed bezrobociem jest wynikiem subiektywnej interpretacji dostępnych informacji o szeroko pojętym otoczeniu rynku pracy i czynnikach kształtujących zatrudnienie. Badacze zagadnienia wyróżniają niepewność obiektywną, odwołującą się do obserwowanego ryzyka utraty pracy, i subiektywną, bazującą wyłącznie na indywidualnej kalkulacji ryzyka bezrobocia. Na poziomie jednostki obie kategorie w oczywisty sposób zazębiają się, ponieważ zwykle jesteśmy w stanie dość klarownie ocenić własną sytuację zatrudnienia biorąc pod uwagę posiadane zasoby, dostęp do innych źródeł dochodu oraz możliwości znalezienia nowej pracy.

Badania wskazują jednak na szczególnie ważną i rosnącą rolę mediów (w tym mediów społecznościowych) i ich przekazu w wywieraniu wpływu na nastroje dotyczące bezpieczeństwa zatrudnienia. Dane zgromadzone w Niemczech w latach 2001-2009 pokazały, że chociaż pojedyncza informacja medialna o negatywnym wydźwięku wywołuje podobne długookresowe skutki co pojedyncza informacja o wydźwięku pozytywnym, to ilościowa przewaga negatywnych informacji nad pozytywnymi powoduje asymetryczne reakcje w zakresie spodziewanego wzrostu bezrobocia i promuje pesymizm.

Robert Shiller, jeden z twórców tzw. ekonomii narracji, wskazywał w swojej słynnej publikacji, że narracja dotycząca zjawisk gospodarczych niczym choroba zaraża coraz większą liczbę ludzi, urastając czasem do poziomu epidemii. Wpływa przez to na postawy i zachowania, kształtując w istotny sposób procesy gospodarcze. Narracje dotyczące pracy i zatrudnienia należą, według Shillera, do najbardziej wyrazistych, ponieważ dotyczą aktywności, którym poświęcamy najwięcej czasu i uwagi i które często kształtują naszą samoocenę.

Warto dodać, że strach przed zwolnieniem odzwierciedla nie tylko poczucie zagrożenia utraty pracy, ale także postrzegane przez pracowników pogarszające się warunki pracy i możliwości związane z rozwojem na danym stanowisku. Okazuje się też, że osoby, które stale martwią się o utratę pracy charakteryzują się gorszym zdrowiem i częstszymi objawami depresji niż te, które faktycznie pracę straciły.

Agnieszka Wincewicz-Price

Gorsze prognozy dla rosyjskiej gospodarki

1,3 proc. wyniesie wzrost PKB Rosji w 2025 r. – według prognozy MFW

21 proc. wynosi stopa procentowa Banku Centralnego Rosji

Bieżące dane gospodarcze wskazują na spowolnienie aktywności. Szczególnie słabnie aktywność w przemyśle, który odpowiada za 13 proc. rosyjskiego PKB. S&P wskazuje, że we wrześniu wskaźnik PMI w sektorze przemysłowym, po raz pierwszy od kwietnia 2022 r., sygnalizuje kurczenie się sektora – spadek do 49,5 pkt., czyli poniżej progu 50 pkt. Komentarz S&P wskazuje, że pomimo lekkiego odbicia ogólnego wskaźnika PMI w październiku, produkcja rosyjskich producentów nadal spadała już drugi miesiąc z rzędu. Jednocześnie wykorzystanie mocy produkcyjnych jest na najniższych poziomach od dekady. Spowolnienie będzie widoczne w przyszłym roku – MFW prognozuje wzrost PKB w 2025 r. na poziomie 1,3 proc., w porównaniu do 3,3 proc. w roku bieżącym.

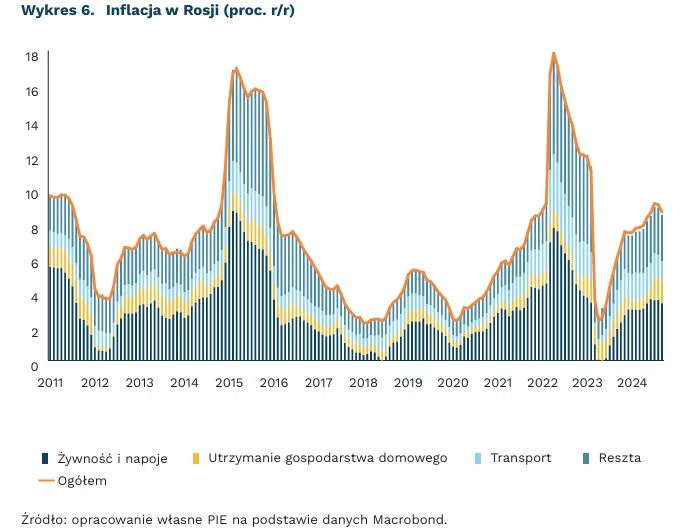

Inflacja w Rosji pozostaje na wysokim poziomie. We wrześniu tempo wzrostu cen spowolniło r/r z 9,1 proc. do 8,6 proc. Taki wynik wciąż znacząco przekracza cel Banku Centralnego Rosji (CBR) wynoszący 4 proc. Główne źródła presji inflacyjnej tkwią w rosnących kosztach pracy oraz zakłóceniach w łańcuchach dostaw, które zmuszają firmy do podnoszenia cen. W odpowiedzi na wysoką inflację, CBR w październiku niespodziewanie podniósł stopy procentowe z 19 proc. do 21 proc., tj. o 200 pkt. bazowych. Jest to kontynuacja gwałtownych podwyżek. Na początku roku stopa procentowa w Rosji wynosiła 7,5 proc. – w ciągu kilku miesięcy stopy wzrosły o 1350 pkt. bazowych.

Rosnące koszty kredytów pogłębią trudności gospodarstw domowych i przedsiębiorstw. Banki ostrożniej podchodzą do udzielania kredytów, co znacząco ogranicza zdolność małych i średnich firm do pozyskiwania środków na działalność operacyjną i inwestycje. Jednak bez względu na coraz wyższe stopy procentowe, wartość udzielonych kredytów dla sektora MŚP wzrosła – w okresie styczeń-sierpień br. wartość udzielonych kredytów była o 22,5 proc. wyższa r/r. Analitycy Raiffeisen Banku przewidują dalsze podwyżki stóp procentowych przez Bank Centralny Rosji, co może skutkować wzrostem kosztów obsługi kredytów i stanowić zagrożenie dla płynności sektora finansowego w przypadku niewypłacalności kredytobiorców.

Sergiej Druchyn