Spis treści

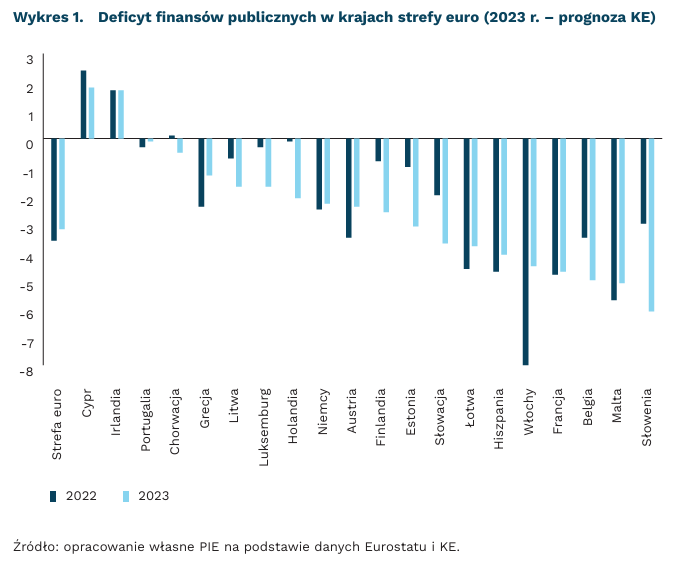

Inflacja pogorszyła stan finansów publicznych strefy euro

3,2 proc. PKB wyniesie w 2023 r. deficyt sektora finansów publicznych strefy euro – wg projekcji EBC

o 6,3 pkt. proc. PKB spadł dług publiczny strefy euro w latach 2021 i 2022

90,3 proc. PKB wynosi dług publiczny strefy euro

Wpływ podwyższonej inflacji na finanse publiczne jest niejednoznaczny. Międzynarodowy Fundusz Walutowy (MFW) (2023) wskazuje, że szoki inflacyjne pomagają chwilowo zmniejszyć deficyt oraz długoterminowo dług w relacji do PKB – każdy 1 pkt. proc. dodatkowego wzrostu cen obniża zadłużenie o 0,5-1,0 pkt. proc. To ma jednak miejsce jedynie w sytuacji, w której inflacja jest niespodziewana i krótkotrwała. W takich warunkach wynik budżetu państwa powinien poprawić się, dzięki większym wpływom przy stałych wydatkach. Wyższe wynagrodzenia i ceny produktów zwiększają wpływy podatkowe. Równocześnie sztywno ustalone w budżecie wydatki nie rosną w tak szybkim tempie. Pozytywny efekt nie występuje jednak, gdy wraz z cenami rosną oczekiwania inflacyjne – w takim wypadku ponownie rosną też wydatki.

Europejski Bank Centralny (EBC) (2023) wskazuje, że bieżąca wysoka inflacja wpływa negatywnie na stan finansów publicznych w strefie euro. Ekonomiści EBC szacują, że wynik budżetu państwa pogorszy się z tego powodu w latach 2022-2024 – osłabienie ma sięgnąć 0,5 pkt. proc. w 2023 r. i niecały 1 pkt. proc. w 2024 r. Głównym elementem osłabienia są wydatki dyskrecjonalne np. związane z działaniami osłonowymi. Dodatkowo w przyszłym roku wydatki emerytalne będą musiały nadganiać inflację z poprzednich lat przy wolniejszym wzroście dochodów. Wzrośnie też koszt obsługi długu. To powiększy deficyt finansów publicznych. Mimo pogorszenia wyniku budżetu państwa, dług w stosunku do PKB spadnie ze względu na wysoki nominalny wzrost gospodarczy.

Negatywne skutki wysokiej inflacji wynikają z jej źródła. Wysoka inflacja od początku 2021 r. w znacznym stopniu wynikała ze wzrostu cen importu. Symulacje EBC wskazują, że takie wzrosty cen pogłębiają deficyt budżetowy. To głównie efekt dodatkowych wydatków, jak np. działań osłonowych, które chroniły konsumentów i przedsiębiorstwa przed nagłym wzrostem cen energii i żywności. W tym czasie płace i ceny pozostałych produktów nie rosły w tak szybkim tempie. W konsekwencji rosnące wydatki przewyższały wpływy podatkowe do budżetu.

Rzeczywisty wpływ może być jeszcze bardziej negatywny – szacunki EBC nie uwzględniają oddziaływania inflacji na realną gospodarkę. W rzeczywistości podwyższona inflacja utrudnia wzrost gospodarczy. Dzieje się to bezpośrednio poprzez obniżanie siły nabywczej konsumentów i zwiększanie niestabilności, co utrudnia firmom zawieranie długoterminowych umów. W konsekwencji maleje konsumpcja i inwestycje. Ponadto, zwalczanie inflacji wymaga zacieśnienia polityki pieniężnej, a to obniża wzrost gospodarczy. Niższa aktywność i ewentualna potrzeba stymulacji gospodarki pogarszają wynik budżetu państwa. Tych efektów nie uwzględniają oszacowania EBC.

Ostateczny efekt wyższej inflacji różni się pomiędzy państwami. Wpływ inflacji zależy od takich czynników, jak: wielkość państwa, źródło i zaskoczenie inflacją czy aktualny stan finansów publicznych. EBC wskazuje, że inflacja jest szczególnie szkodliwa w państwach, których wydatki w największym stopniu są waloryzowane inflacją – takimi państwami są np. Belgia lub Francja.

Dawid Sułkowski

Czy przedsiębiorcy 50+ chcą pracować na zasadach B2B?

71 proc. osób w wieku 50+ deklaruje potrzebę niezależności jako kluczowy powód zakładania własnej firmy

39 proc. osób w wieku 50+ założyło własną działalność, aby współpracować z firmą na zasadach B2B

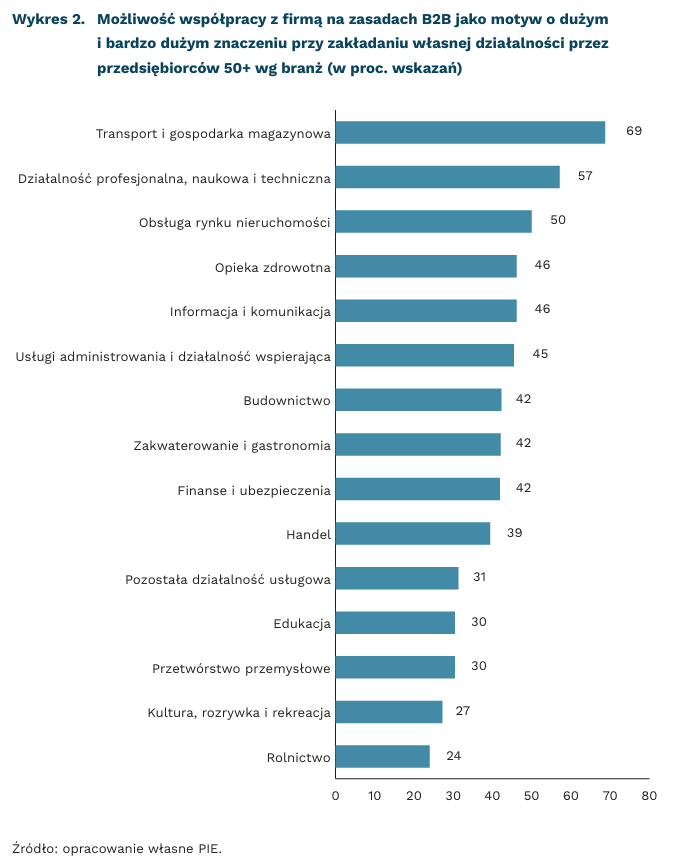

69 proc. przedsiębiorstw transportowych wskazało na możliwość współpracy z firmą na zasadach B2B jako motyw zakładania własnej firmy

Motywy zakładania biznesu przez osoby po 50. roku życia wiążą się z ich indywidualnymi predyspozycjami oraz z tym, w jakiej sytuacji rodzinno-społecznej, zawodowej i finansowej funkcjonują – wynika z badań przeprowadzonych przez PIE w lipcu 2023 r. na próbie 1000 przedsiębiorców 50+. Głównymi motywami zakładania działalności były: potrzeba niezależności (71 proc. wskazań) oraz chęć wykorzystania doświadczenia zawodowego i wiedzy (69 proc.), a także chęć utrzymania aktywności po utracie pracy na etacie (63 proc.).

Osoby po 50. r.ż. jako jeden z powodów zakładania własnej firmy wymieniły możliwość współpracy z innym przedsiębiorstwem na zasadach B2B (39 proc. wskazań). Wyniki badania pokazują, że osoby w wieku przedemerytalnym częściej niż będące na emeryturze (40 proc. vs. 32 proc.) zakładały działalność, aby móc współpracować z firmą na zasadach B2B. Nie zawsze oznaczało to swobodny wybór partnera biznesowego. Mógł to być wynik „wypychania” dotychczasowych pracowników z rynku pracy i zachęcania ich do założenia własnej firmy, podyktowany możliwością niższego opodatkowania i cięcia kosztów przez przedsiębiorstwa. Dla 40 proc. mężczyzn i 37 proc. kobiet możliwość współpracy z innym przedsiębiorstwem ma znaczenie przy zakładaniu własnej działalności. Niewielka różnica między wskazaniami kobiet i mężczyzn pokazuje, że współpraca z inną firmą jako motyw zakładania własnego biznesu nie jest zróżnicowana ze względu na płeć.

Możliwość współpracy z innymi firmami jest często wskazywana jako powód rozpoczęcia działalności przez przedsiębiorców 50+ zajmujących się transportem i gospodarką magazynową (69 proc. wskazań na ten motyw). Niewiele mniej przedsiębiorców prowadzących działalność profesjonalną, naukową i techniczną (np. tłumaczy, księgowych, prawników) oraz związaną z obsługą rynku nieruchomości (pośrednicy sprzedaży nieruchomości) otwiera własny biznes właśnie ze względu na możliwość współpracy na zasadach B2B. Posiadanie wcześniejszych kontaktów biznesowych w tych sferach gospodarki ułatwia zarówno rozpoczęcie własnej działalności, jak i późniejsze pozyskiwanie zleceń. Natomiast znaczenie możliwości współpracy z innym przedsiębiorstwem na zasadach B2B jako motyw zakładania własnej firmy najrzadziej wymieniane było wśród osób 50+ uruchamiających własny biznes w sekcjach „Działalność związana z kulturą, rozrywką i rekreacją” (27 proc.) oraz „Rolnictwo” (24 proc.).

Reasumując, dla firm zakładanych przez osoby 50+ współpraca z innym przedsiębiorstwem na zasadzie B2B bywa sytuacją wymuszoną, związaną z wypychaniem ich z rynku pracy, ale może też być nowoczesną formą współdziałania podmiotów, jaką jest outsourcing, przynoszący obustronne korzyści.

Urszula Kłosiewicz-Górecka, Aleksandra Wejt-Knyżewska

Polska piątym na świecie eksporterem karmy dla psów i kotów

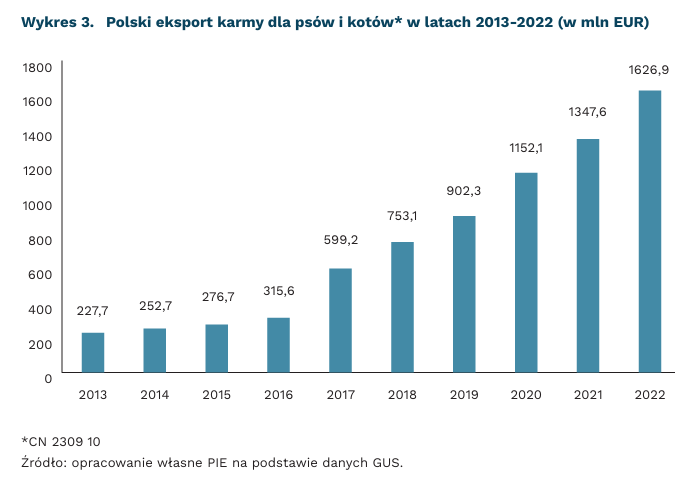

1,9 mld EUR wyniosła wartość polskiego eksportu gotowej karmy dla zwierząt domowych w 2022 r.

o 461 proc. wzrosła wartość polskiego eksportu karmy dla zwierząt domowych w latach 2013-2022

7,6 proc. wyniósł udział Polski w wartości światowego eksportu karmy dla psów i kotów w 2022 r. (5. miejsce Polski na liście światowych eksporterów tych wyrobów)

Karma dla zwierząt domowych należy do ważniejszych grup towarowych w polskim eksporcie. Z wynikiem 1,9 mld EUR w 2022 r. odpowiadała za 0,5 proc. wartości polskiego eksportu ogółem oraz 4 proc. eksportu rolno-spożywczego. W latach 2013-2022 wartość jej eksportu z Polski wzrosła aż o 461 proc., zaś wolumen o 180 proc. Według danych ITC, w 2022 r. udział Polski w światowym eksporcie karmy dla zwierząt domowych wyniósł 4,6 proc.

Polska eksportuje przede wszystkim karmę dla psów i kotów. Według danych GUS, jej eksport w 2022 r. wyniósł 1,6 mld EUR i stanowił ponad 84 proc. wartości i 76 proc. wolumenu całego eksportu karmy dla zwierząt domowych. Według danych ITC, w 2022 r. Polska – z udziałem 7,6 proc. – była 5. światowym jej eksporterem. W okresie od stycznia do sierpnia 2023 r. wartość eksportu karmy dla psów i kotów wzrosła w porównaniu z analogicznym okresem roku poprzedniego o ok. 15 proc., jednak wolumen zmalał o 4,5 proc., co wskazuje na to, że wzrost cen przede wszystkim napędzał w ostatnich miesiącach wzrost wartości eksportu.

W roku ubiegłym polską karmę dla psów i kotów zakupili odbiorcy z 76 krajów. Do najważniejszych rynków zbytu należały państwa unijne, a wśród nich dominowały: Niemcy (34 proc. udział w wartości polskiego eksportu tego rodzaju wyrobów), Włochy (ok. 5,4 proc.), Francja i Czechy (po 5,3 proc.) oraz Rumunia (4,6 proc). Wśród państw pozaunijnych największymi odbiorcami były Wielka Brytania (6,9 proc.) i Ukraina (3,3 proc.). Na liście odbiorców znalazły się też m.in. USA, Kanada i Australia.

Perspektywy eksportu gotowej karmy dla zwierząt domowych z Polski, w tym zwłaszcza dla psów i kotów, są obiecujące. Według ostatniego raportu FEDIAF European PetFood, 91 mln gospodarstw domowych w Europie w 2022 r. posiadało ok. 340 mln zwierząt domowych, w tym m.in. 127 mln kotów (26 proc. europejskich gospodarstw domowych) i 104 mln psów (25 proc. gospodarstw) i rokrocznie liczba ta wzrasta. Tak ogromna i stale rosnąca populacja domowych pupili znajduje odzwierciedlenie w rosnących obrotach producentów karmy. Ponadto, perspektyw zwiększenia eksportu karmy z Polski należy upatrywać na rynku chińskim, który otwarto dla polskich eksporterów tychże wyrobów pod koniec czerwca 2023 r. Według ZBH w Szanghaju, chiński rynek karmy dla zwierząt domowych osiągnie w 2026 r. wartość 114 mld CNY (16,3 mld USD).

Joanna Gniadek

Polska musi wydać ponad 0,5 mld EUR na rekultywację zasobów przyrodniczych do 2050 r.

81 proc. siedlisk w UE jest w złym stanie

20 proc. siedlisk w Polsce jest w dobrym stanie

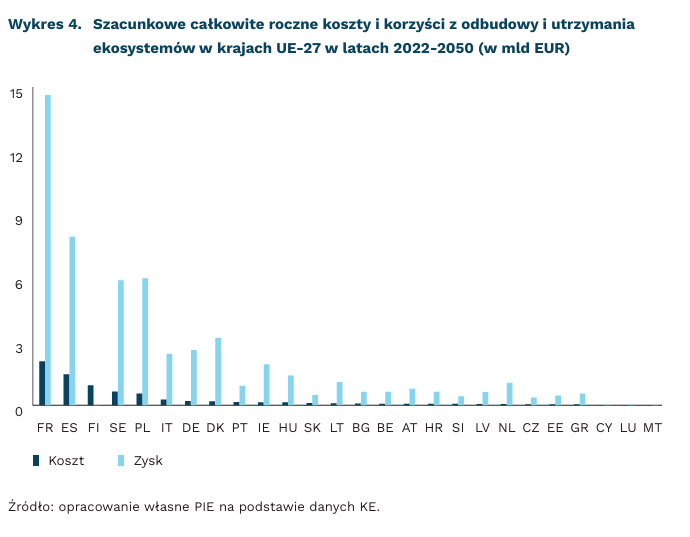

ponad 0,5 mld EUR Polska musi zainwestować, aby spełnić cel rekultywacji 90 proc. siedlisk złej jakości

W czwartek 09.11.2023 r. Parlament Europejski i Rada Unii Europejskiej osiągnęły wstępne porozumienie polityczne co do Rozporządzenia w sprawie odbudowy zasobów przyrodniczych. Rozporządzenie będzie określać m.in. cele dotyczące rekultywacji torfowisk, zwiększenia bioróżnorodności i populacji owadów zapylających. Wśród celów dokumentu znajduje się też rekultywacja 30 proc. obszarów w złym stanie[1] do 2030 r. i 90 proc. do 2050 r.

Według raportu Europejskiej Agencji Energii, 81 proc. siedlisk[2] w UE-27 jest w złym stanie, a tylko 9 proc. wszystkich siedlisk zostało przywrócone do dobrego stanu od poprzedniej tury raportowania. W Polsce tylko 20 proc. siedlisk jest w stanie określanym jako „dobry”. Najszybciej pogarsza się sytuacja torfowisk, wydm i użytków zielonych.

Utrata bioróżnorodności i pogarszanie się jakości siedlisk wpływa negatywnie na gospodarkę Unii Europejskiej. Według wyliczeń Europejskiej Agencji Energii, nadmierna eksploatacja oceanów przekłada się na straty rzędu 169 mld EUR rocznie (w skali globalnej), a spadek populacji owadów zapylających zagraża światowej produkcji żywności, co może prowadzić do strat rzędu 264-651 mld EUR.

Według danych Komisji Europejskiej, wśród krajów UE-27 najwięcej na odbudowę siedlisk w perspektywie 2050 r. będą musiały przeznaczyć Francja i Hiszpania (odpowiednio ok. 2 mld EUR i 1,5 mld EUR). Jednocześnie inwestycje w odbudowę przyrody przynoszą zyski od 8 EUR do 38 EUR za każde wydane 1 EUR, dzięki poprawie bezpieczeństwa żywnościowego, zwiększeniu odporności ekosystemów czy łagodzeniu zmian klimatu. W Polsce rekultywacja siedlisk złej jakości, zgodnie w wymaganiami Unii Europejskiej, będzie wymagać inwestycji ponad 0,5 mld EUR do 2050 r. Jednak zysk będzie prawie 11-krotnie większy i wyniesie 6 mld EUR.

- W propozycji Rozporządzenia Parlamentu Europejskiego i Rady na temat odbudowy zasobów przyrodniczych „dobry stan” zdefiniowano jako stan, w którym kluczowe cechy ekosystemu, tj. jego stan fizyczny i chemiczny, skład, struktura i funkcja, a także jego cechy krajobrazu i krajobrazu morskiego odzwierciedlają wysoki poziom integralności, stabilności i odporności pod względem ekologicznym niezbędny do zapewnienia jego długoterminowego utrzymania.

- Siedlisko oznacza obszar lądowy lub morski o określonych cechach przyrodniczych, na którym występują cenne dla Wspólnoty gatunki zwierząt i roślin.

Marcelina Pilszyk

2024 pierwszym rokiem raportowania według nowej dyrektywy CSRD

142 wynosi szacowana liczba podmiotów zobligowanych do raportowania niefinansowego według Dyrektywy CSRD w 2024 r.

3860 wynosi szacowana łączna liczba podmiotów objętych obowiązkiem raportowania niefinansowego według Dyrektywy CSRD do 2026 r.

2024 r. będzie pierwszym rokiem raportowania niefinansowego według nowych standardów[3]. Pierwsze raporty powstaną w 2025 r., co wynika z przyjętej Dyrektywy CSRD (Corporate Sustainability Reporting Directive), która nałoży na firmy nowe standardy raportowania niefinansowego. Celem nowej Dyrektywy jest wspieranie zrównoważonej środowiskowo i społecznie działalności przedsiębiorstw. Nowe regulacje nie tylko określają cele, które musi spełniać zrównoważona środowiskowo działalność, ale też wprowadzają jednolite kryteria oceny działalności firm i obowiązek audytu sprawozdań przez stronę trzecią.

Według szacunków Fundacji Instrat, w 2024 r. raportowanie niefinansowe według nowych standardów obejmie 142 podmioty w Polsce. Będą to w głównej mierze duże spółki giełdowe i przedsiębiorstwa finansowe, na których spoczywał już obowiązek raportowania niefinansowego. W kolejnych latach obowiązek raportowania obejmie pozostałe spółki giełdowe i, według szacunków Fundacji Instrat, do 2026 r. dotyczyć będzie w przybliżeniu 3860 podmiotów w Polsce.

Dyrektywa CSRD ma ułatwić inwestowanie w działalność przedsiębiorstw, które realizują cele zrównoważonego rozwoju. W dotychczasowej praktyce sprawozdawczej raporty poszczególnych spółek były w niewielkim zakresie porównywalne między sobą. Brakowało jednolitych standardów, a znaczną część raportów stanowiły informacje specyficzne dla f irmy. Stąd wynikało potencjalne ryzyko tzw. greenwashingu.

Cele, które musi realizować firma, aby mogła być uznana za zrównoważoną środowiskowo zawarte są w tzw. unijnej Taksonomii. Rozporządzenie to wymienia 6 celów środowiskowych, do których należą: łagodzenie skutków zmian klimatu, adaptacja do zmian klimatu, zrównoważone wykorzystanie i ochrona zasobów wodnych i morskich, przejście na gospodarkę o obiegu zamkniętym, zapobieganie zanieczyszczeniu i jego kontrola oraz ochrona i odbudowa bioróżnorodności i ekosystemów. Raportowanie odbywać się będzie według jednolitych standardów (European Sustainability Reporting Standards). Firmy raportować będą wskaźniki: a) niezależne od sektora, b) specyficzne dla sektora oraz c) specyficzne dla danego podmiotu. Wskaźniki niezależne od sektora dotyczyć będą kwestii ogólnych (2 standardy), środowiskowych (5 standardów), społecznych (4 standardy) oraz ładu korporacyjnego (1 standard).

Wdrożenie Rozporządzenia wiązać się będzie z kosztami dla przedsiębiorstw. Koszty te będą zależeć od wielkości firmy oraz charakteru jej działalności. Raport przygotowany na zlecenie Europejskiej Grupy Doradczej ds. Sprawozdawczości Finansowej szacuje, że bezpośrednie koszty sprawozdawczości będą najwyższe w przypadku największych spółek giełdowych, które jako pierwsze podlegać będą nowym regulacjom. Wyniosą one (średnio dla wszystkich takich podmiotów w Europie) w pierwszym roku około 607 tys. EUR, z czego ok. 320 tys. EUR stanowić będzie jednorazowy koszt związany z wdrożeniem raportowania, a 287 tys. EUR stanowić będzie wydatek ponoszony corocznie.

Paula Kukołowicz, Mateusz Mierzejewski

Mamy sporo do nadrobienia w dziedzinie inwestycji w aktywa niematerialne

38 proc. wynosi udział inwestycji w aktywa niematerialne w całości inwestycji f irm w UE – wg badania EIB

50 proc. dużych firm w UE stosuje więcej niż jedną zaawansowaną technologię, jak roboty, internet rzeczy czy duże bazy danych

ok. 80 proc. wynosi udział inwestycji w aktywa materialne w całości inwestycji f irm w Polsce, na Węgrzech czy Słowacji

Inwestycje w aktywa niematerialne w Unii Europejskiej stanowią mniejszą część inwestycji, a Polska znajduje się wśród krajów UE inwestujących najmniej w tego typu aktywa – jak wynika z danych opublikowanych w raporcie Europejskiego Banku Inwestycyjnego. Najwięcej w aktywa niematerialne inwestują w UE firmy małe i średnie, jednak pogłębiona analiza pokazuje, że na wyniki te trzeba patrzeć z rezerwą.

Inwestycje w aktywa niematerialne wśród firm z UE stanowią 38 proc. wszystkich inwestycji. W Polsce, na Węgrzech czy Słowacji inwestycje w aktywa niematerialne wynoszą ok. 20 proc. wszystkich inwestycji, podczas gdy wśród liderów inwestycji w aktywa niematerialne, jak Irlandia czy Dania, stanowią ponad 40 proc. Do państw inwestujących najwięcej w aktywa niematerialne, oprócz kilku wyjątków, należą kraje centralnej i północnej Europy, jak (oprócz wspomnianych Irlandii i Danii) Czechy, Holandia, Austria, Szwecja, Niemcy i Francja. Po drugiej stronie widzimy głównie kraje z Europy Środkowo-Wschodniej (Polska, Słowacja, Węgry), Wschodniej (Rumunia, Bułgaria) czy Południowej (Portugalia, Grecja).

Małe i średnie przedsiębiorstwa inwestują więcej w aktywa niematerialne niż duże firmy, szczególnie jeśli chodzi o wydatki na szkolenia pracowników oraz wydatki na oprogramowanie i bazy danych. Rezultaty te z jednej strony potwierdzają wyniki badania PIE realizowanego wśród firm działających w Polsce (będącego badaniem deklaratywnym), według których to średnie przedsiębiorstwa inwestowały w 2022 r. w aktywa niematerialne więcej niż duże firmy. Z drugiej strony, wyniki EBI pokazują, że np. w fundamentalnych dla rozwoju wydatkach na badania i rozwój przodują duże firmy. Dane dotyczące stosowania zaawansowanych technologii również wskazują, że to duże firmy znacznie częściej stosują kilka (więcej niż jedna) nowoczesnych technologii (big data, roboty, platformy cyfrowe czy internet rzeczy). 50 proc. dużych firm stosuje wiele technologii wobec 33 proc. małych i średnich przedsiębiorstw.

Aktywa niematerialne odgrywają dziś dużą rolę w gospodarce, a największe firmy na świecie pod względem kapitalizacji, jak Apple, Microsoft, Google czy Amazon opierają na nich swoją wartość. W Polsce wydatki na aktywa niematerialne są relatywnie niskie, ale ich rola będzie rosła. Pokazują to wyniki badań przeprowadzonych na średnich i dużych przedsiębiorstwach działających w Polsce, które będą podstawą raportu PIE edytowanego w najbliższych miesiącach. O ile inwestycje w aktywa niematerialne w gospodarce zależą z jednej strony od jej struktury, której zmiana jest możliwa tylko w długim horyzoncie, o tyle zależą również od świadomości i decyzji zarządzających przedsiębiorstwami. Na tym drugim aspekcie w krótkim horyzoncie powinni skupić się odpowiedzialni za implementację polityk gospodarczych czy właściciele firm.

Filip Leśniewicz

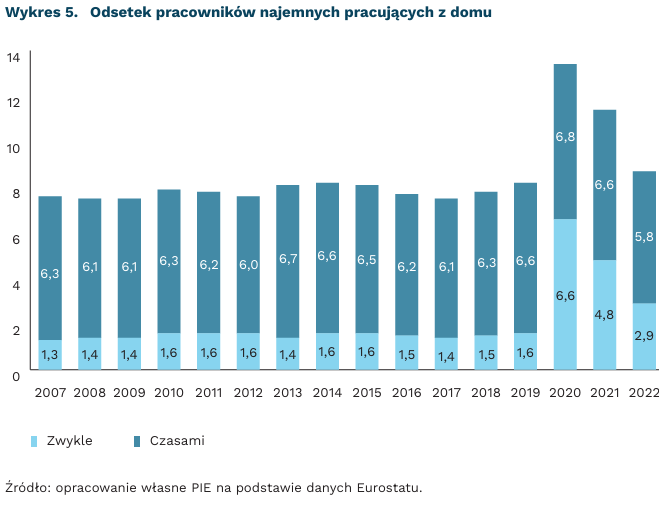

Praca zdalna w Polsce bardziej upowszechniła się tylko wśród części pracowników

6,6 proc. pracowników zwykle pracowało z domu w 2020 r.

do 2,9 proc. spadł odsetek pracujących z domu w 2022 r.

14,1 proc. zwykle pracowało z domu w 2022 r., jeżeli pod uwagę weźmiemy wyłącznie osoby pracujące przy komputerze i bez stałego kontaktu np. z klientami

Pandemia rozpowszechniła pracę zdalną, ale w Polsce efekt ten był raczej umiarkowany. W latach 2007-2019 odsetek pracowników najemnych deklarujących wykonywanie pracy z domu utrzymywał się w naszym kraju na mniej więcej stałym poziomie. Zwykle z domu pracowało 1,3-1,6 proc., a czasami 6,1-6,7 proc. z nich. W 2020 r. skokowo wzrosła liczba osób zwykle pracujących z domu (do 6,6 proc.), a odsetek czasami pracujących z domu niemal się nie zmienił (6,8 proc.). Łącznie w 2020 r. 13,4 proc. pracowników pracowało całkowicie lub częściowo z domu.

Po najostrzejszym okresie pandemii w 2020 r. część pracowników zdalnych wróciła do biur. Zmiana ta następowała sukcesywnie w latach 2021 i 2022. W 2022 r. odsetek osób deklarujących, że zwykle pracują z domu spadł do 2,9 proc. – zmiana była znaczna, ale nadal był to poziom wyższy niż przed pandemią. Z kolei czasami z domu pracowało już tylko 5,8 proc. Zatem łącznie odsetek osób pracujących całkowicie lub częściowo z domu wrócił do poziomu sprzed pandemii.

Odsetek osób pracujących z domu jest w Polsce stosunkowo niewielki. W 2022 r. ogółem w UE zwykle pracowało z domu 8,8 proc. pracowników najemnych, a czasami 11,2 proc. Suma ok. 20,0 proc. zwykle lub czasami pracujących z domu w UE to ponad dwukrotnie większa wartość niż dla Polski (8,7 proc.).

Struktura zatrudnienia w naszym kraju może wpływać na brak możliwości wykonywania pracy z domu przez stosunkowo dużą część pracowników. Na podstawie modułu do danych jednostkowych z Badania Aktywności Ekonomicznej Ludności GUS za 2022 r. mogliśmy przybliżyć, jak duży był odsetek pracowników, którzy mogli pracować zdalnie. Jako kryterium przyjęliśmy trzy warunki: (1) spędzanie większości czasu pracy przy komputerze, tablecie lub smartfonie; (2) spędzanie mniej niż połowy czasu pracy na komunikacji ustnej z osobami spoza firmy/organizacji, jak klienci, dostawcy, pacjenci lub uczniowie; (3) spędzanie mniej niż połowy czasu pracy na udzielaniu porad, doradztwie, szkoleniu lub nauczaniu innych osób, jak klienci, uczniowie, studenci lub współpracownicy. Kryteria te stanowią przybliżenie szeroko rozumianego charakteru pracy biurowej. Zgodnie z taką definicją praca zdalna teoretycznie mogła być możliwa wśród 13,9 proc. pracowników najemnych.

Wśród osób, które pracują przy komputerze i których praca nie opiera się głównie na komunikacji ustnej np. z klientami lub uczniami, praca zdalna jest bardziej powszechna. Po zawężeniu statystyk wyłącznie do osób, których stanowiska pracy spełniają przedstawione warunki, odsetek zwykle pracujących z domu wynosi 14,1 proc., a czasami 16,6 proc. To oznacza, że prawie co trzeci pracownik biurowy pracuje całkowicie lub częściowo z domu i specyfika pracy tej części osób jest zauważalnie odmienna niż pracujących stacjonarnie.

Aneta Kiełczewska