Tygodnik Gospodarczy 46/2024, 14 listopada 2024

Opublikowano: 14/11/2024

Spis treści

Gospodarcze konsekwencje zwycięstwa Trumpa będą długofalowe

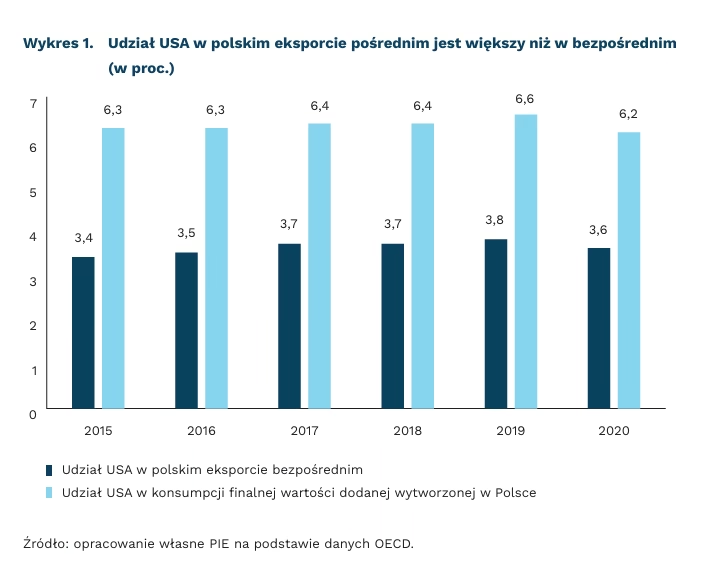

6,6 proc. wynosił udział USA w finalnej konsumpcji wartości dodanej z Polski w 2019 r.

3,7 proc. wynosił udział USA w bezpośrednim odbiorze polskiego eksportu w 2019 r. (wg GUS – 3,3 proc. w 2024 r.)

7 proc. PKB wyniósł deficyt budżetowy w USA w 2024 r.

Zwycięstwo Donalda Trumpa w wyborach prezydenckich, republikańskie zwycięstwo w Senacie i prawdopodobna wygrana w Izbie Reprezentantów (stan na 12 listopada 2024 r.) otworzy przed nową administracją znaczne możliwości realizacji obietnic. Dla gospodarki światowej z pewnością oznacza to turbulencje, ale ich faktyczna skala i długość trwania są obecnie w sferze spekulacji. W zapowiedziach Trumpa pojawiają się takie kwestie, jak: cła, obniżki podatków, deregulacja, szczególnie w kwestii ochrony środowiska i klimatu, oraz szybkie zakończenie konfliktu między Rosją i Ukrainą. Paradoksalnie, nie wszystko musi być negatywne dla Unii Europejskiej.

Największe bezpośrednie szkody może wyrządzić deklarowane podniesienie ceł do około 10 proc. lub 20 proc. na import do USA i 60 proc. na towary z Chin. Analiza efektów polityki handlowej wymaga jednak podejścia opartego na teorii gier z uwagi na potencjalne działania odwetowe partnerów handlowych i reakcje rynków. Pierwszą niewiadomą jest zarówno faktyczna wysokość ceł, jak i reakcja świata na ich wprowadzenie. Bruksela może zachować się asertywnie i nałożyć cła odwetowe, które albo mogą przerodzić się w dalszy konflikt handlowy, albo być punktem wyjścia do negocjacji, dzięki którym Bruksela mogłaby uzyskać jakieś wyłączenia. W trudnym położeniu jest niemiecki przemysł samochodowy, który w 2023 r. wysłał na rynek amerykański 400 tys. aut. Podobnie jak w przypadku ceł na chińskie samochody elektryczne, Europa może być podzielona – przemysł europejski (i kraje) z dużą ekspozycją eksportową przyjmą postawę „gołębią”, podczas gdy KE „jastrzębią”.

Stawia to Polskę przed dylematem, ponieważ polska wartość dodana trafia na rynek amerykański często za pośrednictwem innych państw UE. Udział USA jako rynku zbytu polskiej wartości dodanej był w 2019 r. o 73 proc. wyższy niż bezpośredni eksport (dane TiVA, OECD) i dawał im drugie po Niemczech miejsce jako najważniejszego rynku eksportowego. Prawdopodobnym scenariuszem jest przenoszenie produkcji za ocean, czemu dodatkowo sprzyjają utrzymujące się wysokie koszty energii w Europie i stagnacja gospodarcza.

Równolegle wysokie cła na towary z Chin mogą doprowadzić do przesunięcia strumieni handlu. Chiny będą próbowały zrekompensować ograniczony dostęp do rynku USA przekierowaniem części eksportu m.in. do UE. Może to zaostrzyć napięcia między Pekinem a Brukselą i prowadzić do wojny handlowej. Paradoksalnie jednak ta sytuacja może sprzyjać wzmocnieniu współpracy z Chinami. Mogłoby to polegać na kompromisie pomiędzy de-riskingiem w sektorach krytycznych a selektywnym utrzymaniem względnie swobodnego dostępu do rynku. Ilustracją tej dynamiki są trwające negocjacje w sprawie unijnych ceł na samochody elektryczne. Polityka wobec Chin będzie też wypadkową jednoczesnych rozmów z administracją Trumpa i jego wolą współpracy z UE w tej kwestii.

Próby zmniejszenia deficytu handlowego w USA za pomocą polityki handlowej mogą wywołać dostosowania na rynkach walutowych i aprecjację dolara, którą widzimy już teraz. Złagodzi to lub zniesie spadek konkurencyjności europejskiego eksportu wywołany cłami. Wraz z zapowiadaną dalszą obniżką podatków (a przede wszystkim wydłużeniem obowiązywania poprzedniej) może to wzmocnić proinflacyjny charakter zapowiedzi Trumpa, co z kolei zwiększy prawdopodobieństwo utrzymania wysokich stóp procentowych. Działania Trumpa mogą też doprowadzić do dalszego silnego wzrostu zadłużenia w USA (deficyt budżetowy w 2024 r. wyniósł 7 proc. PKB, a zadłużenie przekroczyło 120 proc. PKB). Globalne luzowanie polityki monetarnej będzie musiało wyhamować, a kapitał będzie napływał do USA, co dla Polski może oznaczać słabszego złotego i wzrost kosztów obsługi długu.

Chiny przygotowują się na zaostrzenie stosunków z USA. Uprzedzając zmianę administracji, eksport do USA wzrósł w październiku o prawie 9 proc., a ponadto zaraz po ogłoszeniu wyników wyborów w USA Pekin ogłosił uruchomienie pakietu stymulacyjnego o wartości 1,4 bln USD. Niewykluczone są także próby osłabienia renminbi, by zmniejszyć koszt ceł, jednak zbytnia dewaluacja może być zbyt ryzykowna dla gospodarki Chin, a deprecjacja i tak nastąpi w wyniku prawdopodobnie wyższych stóp procentowych w USA.

Kolejnym krokiem może być wyjście z porozumienia paryskiego. Teoretycznie nie wchodzi się dwa razy do tej samej rzeki, jednak w przypadku amerykańskiego zaangażowania klimatycznego może dojść do powtórki z 2020 r. Ma to przede wszystkim symboliczne znaczenie dla USA, jednak wpłynie również demobilizująco na światowe działania na rzecz ograniczania emisji. Waszyngton będzie starał się także znosić obciążenia dla firm wynikające z regulacji emisyjnych oraz ograniczenia dotyczące wydobycia ropy naftowej i gazu ziemnego. Może to jeszcze bardziej obniżyć koszty surowców i produkcji w USA.

Nastąpi efekt wypychania wydatków inwestycyjnych w UE. Nie tylko bezpośrednia polityka gospodarcza USA będzie miała znaczenie. Ważne będzie również to, w jaki sposób Waszyngton podejdzie do inwazji Rosji na Ukrainę oraz ochrony granic NATO. Pierwsze nominacje potwierdzają raczej intencję zmniejszenia zaangażowania USA w regionie poprzez możliwe wymuszenie pokoju, zaprzestanie udzielania pomocy wojskowej Ukrainie, a także bardziej asertywne podejście do NATO. Zmusi to UE do zwiększania wydatków wojskowych i wzmacniania własnego potencjału, a także udzielania samodzielnego wsparcia Ukrainie – tak w wojnie, jak i w zapewnieniu stabilności państwa i finansowania procesu odbudowy.

Paradoksalnie, część z tych działań może być dla UE korzystna. Choć będą destabilizowały gospodarkę światową, mogą również stać się impulsem do reform UE obejmujących zwiększenie inwestycji, wzrost wydatków na obronność i odbudowę przemysłu zbrojeniowego. Przewodnicząca KE zapowiedziała także rozmowy z Waszyngtonem w sprawie zwiększenia importu amerykańskiego LNG. Ewentualne naciski USA i potencjalne koszty tej polityki mogą skłonić UE do ponownego rozważenia transatlantyckiej umowy o wolnym handlu, choć jest to scenariusz mało prawdopodobny.

Dominik Kopiński, Marek Wąsiński

Koszty pracy i ceny energii najsilniej wpływają na decyzje przedsiębiorców o podwyżkach cen

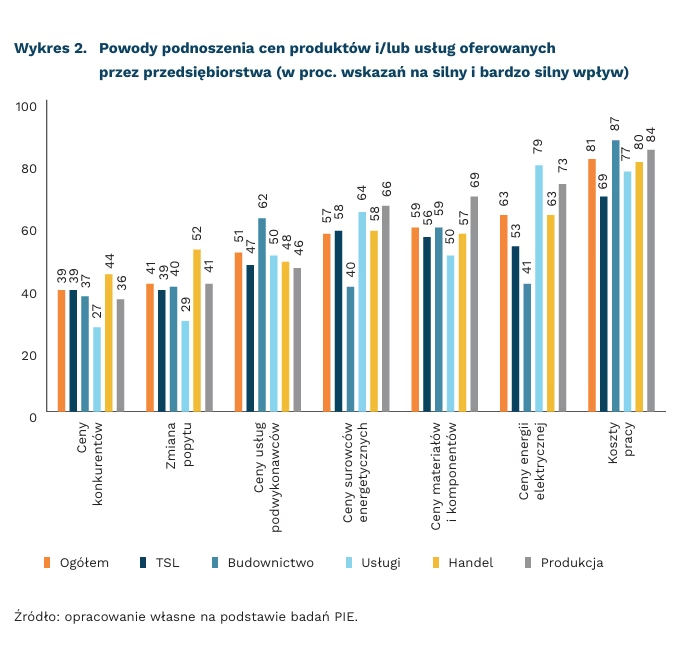

60 proc. przedsiębiorstw podniosło w 2024 r. ceny swoich produktów lub usług

81 proc. firm wskazuje na koszty pracy jako powód silnie wpływający na podwyżki cen

79 proc. przedsiębiorstw świadczących usługi podniosło ceny z powodu wysokich cen energii

Ok. 60 proc. przedsiębiorstw w 2024 r. podniosło ceny oferowanych produktów i/lub usług – wynika z badań PIE przeprowadzonych na początku listopada 2024 r. w ramach Miesięcznego Indeksu Koniunktury (MIK). Tylko 6 proc. firm zdecydowało się na obniżenie swoich cen, a 36 proc. nie zmieniało cen produktów i/lub usług w 2024 r. Podwyżki cen występowały zarówno w najmniejszych, jak i największych podmiotach. Wśród mikrofirm 61 proc. podniosło ceny, a 34 proc. ich nie zmieniło, zaś wśród dużych przedsiębiorstw 60 proc. zdecydowało się na podwyżki, a brak zmian cen deklarowało 36 proc. W małych i średnich przedsiębiorstwach udział firm, które podniosły ceny był mniejszy – odpowiednio było to 54 proc. i 55 proc.

Podnoszenie cen częściej dotyczyło firm produkcyjnych (68 proc.), handlowych (65 proc.) i budowlanych (63 proc.). W usługach 56 proc. przedsiębiorstw podniosło ceny, a 40 proc. pozostawiło je bez zmian. Najrzadziej podwyżki cen występowały w branży TSL (36 proc.). Większość przedsiębiorstw zajmujących się transportem i magazynowaniem nie podwyższała cen, blisko połowa (49 proc.) ich nie zmieniała, a 15 proc. nawet obniżyła.

Wysokie koszty pracownicze są głównym powodem podnoszenia cen oferowanych przez firmy produktów i/lub usług. Aż 81 proc. badanych firm, które podniosły ceny, wskazało koszty pracy jako czynnik silnie wpływający na decyzje o podwyżkach. Około 60 proc. przedsiębiorstw jako powód podnoszenia cen w 2024 r. wskazało wysokie ceny energii elektrycznej, a także surowców energetycznych oraz materiałów i komponentów. Na decyzje o podwyżkach cen produktów lub usług wpłynęły również ceny podwykonawców (51 proc.), a także zmiany popytu (41 proc.) oraz ceny konkurentów (39 proc.).

W usługach równie silnie jak koszty pracy (77 proc. wskazań) podwyżki cen są determinowane przez ceny energii (79 proc.). Koszty pracy szczególnie silnie wpłynęły na podwyżki cen w budownictwie (87 proc.) i produkcji (84 proc.). Ponadto w produkcji wyraźnie większe znaczenie w polityce cenowej miały ceny materiałów i komponentów (69 proc.). Natomiast w budownictwie ważnym czynnikiem wpływającym na wzrosty cen były ceny usług podwykonawców (62 proc.). W handlu na wzrost cen silniej niż w innych branżach wpływały zmiany popytu (52 proc.) oraz ceny konkurentów (44 proc.).

Czynniki najsilniej skłaniające przedsiębiorców do podnoszenia cen produktów lub usług związane są z rosnącymi kosztami prowadzenia działalności, w tym z kosztami pracy. Nic nie wskazuje na to, aby koszty pracy były mniej uciążliwe dla przedsiębiorców w nadchodzącej przyszłości. Obecnie 70 proc. przedsiębiorców uważa, że koszty pracownicze silnie utrudniają prowadzenie biznesu. Mimo to co piąta firma badana w listopadzie 2024 r. planuje podwyżki wynagrodzeń w kolejnych trzech miesiącach. Ma to związek z podniesieniem płacy minimalnej od stycznia 2025 r., ale wyższe wynagrodzenia są dla pracodawców sposobem na przyciąganie i zatrzymanie pracowników, których niedostępność silnie utrudnia prowadzenie działalności dla 49 proc. badanych firm.

Katarzyna Dębkowska

Polska najbardziej w UE narażona jest na brak pracowników

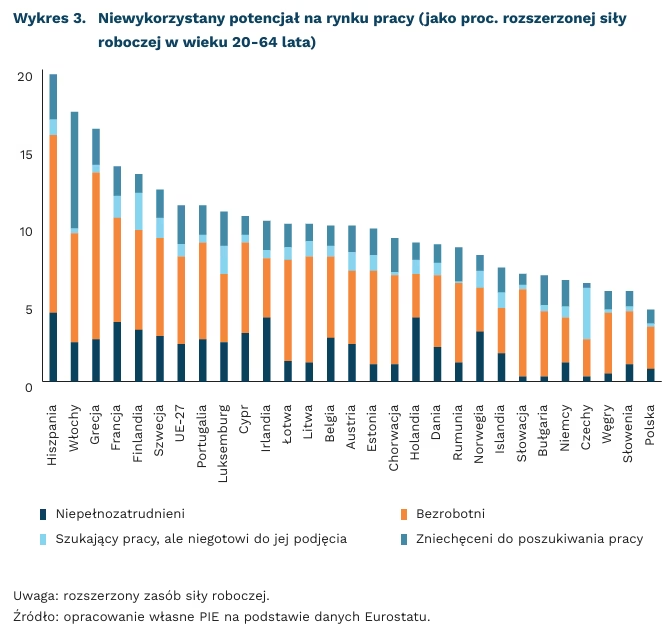

806 tys. osób liczył niewykorzystany zasób siły roboczej w Polsce w 2023 r.

135 tys. osób pracuje w Polsce na część etatu, ale są chętne i gotowe do pracy w większym wymiarze godzin

W 2023 r. Polska miała najmniejszy niewykorzystany potencjał zasobów pracy wśród państw Unii Europejskiej. W naszym kraju rezerwuar ten wyniósł 806 tys. osób w wieku 20-64 lata, co oznacza, że pozostawał on na poziomie 4,6 proc. rozszerzonej siły roboczej1. Zasób ten stanowiły osoby bezrobotne (475 tys.)2, osoby niepełnozatrudnione (pracujące na część etatu, ale chętne i gotowe do pracy w większym wymiarze godzin – 135 tys.), osoby zniechęcone do szukania pracy, które byłyby gotowe do jej podjęcia, gdyby znalazły odpowiadającą ich potrzebom ofertę (163 tys.) oraz osoby szukające pracy, ale w tym momencie niegotowe do jej podjęcia (34 tys.).

Wśród państw Unii Europejskiej kraje południowe – Hiszpania, Włochy i Grecja – wyróżniały się największym rezerwuarem niewykorzystanej siły roboczej. W Hiszpanii 4,8 mln osób stanowiło tak rozumiany niewykorzystany zasób, a we Włoszech 4,6 mln. Z kolei państwa regionu Europy Środkowo-Wschodniej – oprócz Polski, Słowenia, Czechy i Węgry – charakteryzują się najniższym poziomem niewykorzystanych zasobów pracy w gospodarce. Zróżnicowanie wyników osiąganych przez poszczególne państwa wynika z szeregu czynników. Po pierwsze, decyduje o tym poziom bezrobocia – państwa Europy Południowej (wspomniane tu Hiszpania, Włochy i Grecja) od czasu wielkiego kryzysu gospodarczego oraz kryzysu zadłużenia w strefie euro doświadczają problemów z międzynarodową konkurencyjnością swoich gospodarek i w związku z tym wysokim bezrobociem. Z kolei państwa Europy Środkowo-Wschodniej znajdują się w czołówce państw o niskich kosztach pracy, co wpływa na wysoki poziom zatrudnienia. Dodatkowo na wielkość dostępnego rezerwuaru wpływa też specyfika lokalnego rynku pracy: w Holandii niemal połowę dostępnego zasobu pracy stanowią osoby pracujące na część etatu, ale gotowe do pracy w większym wymiarze godzin, a we Włoszech istotny udział ma grupa osób gotowych do podjęcia pracy, ale zniechęconych do jej poszukiwania.

W Polsce niewykorzystany potencjał zasobów pracy wyraźnie skurczył się w ostatnich latach. Jeszcze w 2013 r. rezerwuar ten wynosił 2,8 mln osób, a w 2021 r. już niecały 1 mln. Obserwowany obecnie poziom 806 tys. oznacza, że w tym momencie możliwości zwiększenia zatrudnienia na podstawie krajowych zasobów są ograniczone. Już teraz wiele branż zmaga się z problemem braku dostępu do odpowiednich zasobów kadrowych.

Na koniec II kwartału 2024 r. w całej gospodarce odnotowano 110,8 tys. wolnych miejsc pracy, a najwięcej było ich w przetwórstwie przemysłowym (25 tys.), handlu (15 tys.), transporcie (12 tys.) oraz budownictwie (15 tys.).

Rzeczywiste możliwości zatrudnienia tej grupy osób mogą być jednak ograniczone. Osoby wchodzące w skład tej grupy mają problem ze znalezieniem odpowiedniej pracy ze względu na brak odpowiednich kompetencji, specyfikę posiadanych kompetencji, problemy z terytorialną dostępnością pracy lub inne powody. Pokonanie tych barier wymagałoby większej mobilności terytorialnej potencjalnych pracowników, odbycia dodatkowych szkoleń i kursów, a także większej gotowości przedsiębiorstw do zatrudniania pracowników na część etatu lub z wykorzystaniem pracy zdalnej. Oznacza to, że zwiększenie podaży pracy na podstawie tych zasobów może być trudne.

1Rozszerzoną siłę roboczą stanowią osoby pracujące, osoby bezrobotne (szukające pracy) oraz osoby

znajdujące się na granicy rynku pracy: gotowe do podjęcia pracy, lecz jej nie szukające, a także osoby

szukające pracy, lecz niegotowe do jej podjęcia oraz osoby pracujące na część etatu, a chcące praco-

wać w większym wymiarze godzin.

2Osób bezrobotnych liczonych wg metodologii BAEL w wieku 20-64 lata było 475 tys. Osób zareje-

strowanych w urzędach pracy jako bezrobotne było w tym czasie średnio 804 tys. miesięcznie, a więc

o 69 proc. więcej.

Paula Kukołowicz

Nowa projekcja NBP wskazuje na niższy wzrost gospodarczy

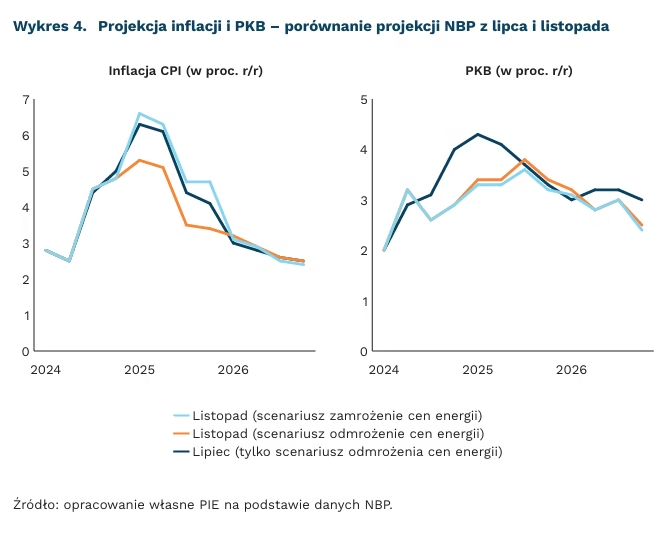

3,4 proc. wyniesie wzrost PKB w 2025 r. – wg listopadowej projekcji NBP

5,6 proc. wyniesie inflacja CPI w 2025 r. – wg listopadowej projekcji NBP w scenariuszu uwolnienia cen energii

Nowa projekcja NBP wskazuje na niższy wzrost gospodarczy niż prognozowany w lipcu. Analitycy NBP w listopadowej projekcji wskazują, że tempo wzrostu PKB wyniesie 2,7 proc. w 2024 r., 3,4 proc. w 2025 r. i 2,8 proc. w 2026 r. Oznacza to rewizje w dół przeciętnie o 0,3-0,4 pkt. proc. W lipcu szacowali tempo wzrostu kolejno na 3,0 proc., 3,8 proc. i 3,1 proc. Za niższy wzrost gospodarczy w 2024 r. odpowiada słabsze odbicie konsumpcji, natomiast w 2025 r. i 2026 r. NBP spodziewa się wolniejszego wzrostu inwestycji.

Silny wzrost realnych wynagrodzeń nie przełożył się na znaczne odbicie konsumpcji. Wzrost konsumpcji gospodarstw domowych w 2024 r. wyniesie 3,8 proc. Tym samym będzie niższy o 0,6 pkt. proc. względem projekcji z lipca. Analitycy NBP wskazują, że konsumenci w większym stopniu odbudowywali oszczędności niż zwiększali wydatki. Jako główną przyczynę przedstawiają wzrost dochodów i obawy o sytuację swoją i kraju. Motorem wzrostu w 2025 r. będą inwestycje – zwiększą je wydatki z KPO i funduszy spójności UE. Wysokie stopy procentowe będą hamować jednak inwestycje prywatne.

Za słabszy wzrost w Polsce odpowiada również pogorszenie prognoz sytuacji gospodarczej Niemiec. NBP w projekcji kładł mocny nacisk na powiązania z największym partnerem handlowym Polski. W 2024 r. niemiecki wzrost PKB będzie w stagnacji (0 proc. r/r), a w kolejnych dwóch latach wzrośnie o ok. 1 proc. r/r, czyli poniżej prognoz z lipca. Słaby popyt u zachodnich sąsiadów przyczynia się do spadku eksportu Polski i słabszej produkcji w branżach nastawionych na eksport.

Perspektywy dla inflacji pozostają zbliżone do projekcji z lipca. Analitycy NBP wskazują, że CPI w 2024 r. wyniesie 3,7 proc., następnie wzrośnie do 5,6 proc. w 2025 r. W porównaniu do lipca wzrost cen żywności okazał się silniejszy niż prognozy. Zrekompensował go jednak globalny spadek cen paliw. Największą różnicę obserwujemy w prognozie inflacji bazowej w 2025 r. – 4,3 proc. W lipcu analitycy prognozowali wzrost rzędu 3,8 proc. Różnica wynika jednak z podwyżek akcyzy i nie oznacza nasilenia się presji inflacyjnej względem lipcowej projekcji.

Ostateczna ścieżka inflacji zależy od decyzji administracyjnych – projekcja zakłada dwa scenariusze dotyczące cen energii. Scenariusz pierwszy zakłada pełne odmrożenie cen energii od stycznia. Taka decyzja oznacza inflację wyższą o ok. 1,3 pkt. proc. w porównaniu z alternatywnym scenariuszem dalszego mrożenia cen. Należy zauważyć jednak, że to scenariusz najbardziej pesymistyczny – wciąż prawdopodobne są działania hamujące wzrost cen. W dalszym horyzoncie różnica jest jednak zaniedbywalna. Oba scenariusze zakładają spadek inflacji w 2026 r. w okolice środka celu NBP.

Projekcja jest konstruowana przy założeniu stałych stóp procentowych. Zdaniem NBP, w takich warunkach polityka pieniężna jest restrykcyjna – oznacza to spadek inflacji i osłabienie wzrostu PKB. NBP wskazuje, że luka popytowa będzie ujemna w całym horyzoncie projekcji i będzie to działać w kierunku obniżenia inflacji. Scenariusz utrzymania stóp bez zmian do końca 2026 r. jest aktualnie bardzo mało prawdopodobny. Możliwe obniżki stóp procentowych w 2025 r. umożliwią szybszy wzrost inwestycji prywatnych.

Dawid Sułkowski

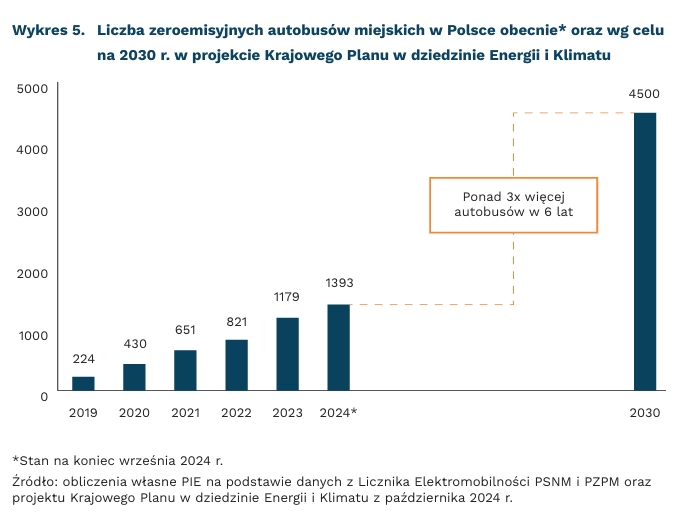

Trzykrotnie więcej miejskich autobusów zeroemisyjnych do 2030 r.

o 90 proc. szybsza niż obecne założenia projektu KPEiK powinna być transformacja polskiego sektora transportu, aby zrealizować cel udziału OZE w tym sektorze na 2030 r. – wg obowiązującej unijnej dyrektywy RED III

zakup 1159 zeroemisyjnych autobusów ma wesprzeć program „Zielony Transport Publiczny” będący częścią Krajowego Planu Odbudowy; to niemal tyle, ile wynosi obecna liczba takich autobusów w Polsce

11 proc. wyniósł udział zeroemisyjnych autobusów (o dopuszczalnej masie całk. powyżej 3,5 tony) w całej flocie poruszających się po polskich drogach autobusów komunikacji miejskiej wg stanu na koniec września 2024 r.

Ministerstwo Klimatu i Środowiska (MKiŚ) przeznaczy blisko 3,4 mld PLN na dofinansowanie zakupu zeroemisyjnych autobusów dla polskich miast. Nowy rządowy program złagodzi jedną z największych barier szybszego wdrażania takich pojazdów na polskie drogi, czyli ich wysokie koszty inwestycyjne. Szacuje się je na 2 (dla elektrycznych) do 3 razy (dla wodorowych) wyższe niż analogiczne koszty autobusu z silnikiem diesla, którego kupno to wydatek od około 1 do 1,5 mln PLN w zależności od specyfikacji. Poza kosztami zakupu należy pamiętać także o tych związanych z budową infrastruktury niezbędnej do eksploatacji zeroemisyjnych autobusów, co wymaga dodatkowego wsparcia finansowego, by dekarbonizacja tego sektora transportu zachodziła wystarczająco szybko.

Według danych z Licznika Elektromobilności, prowadzonego przez Polskie Stowarzyszenie Nowej Mobilności wraz z Polskim Związkiem Przemysłu Motoryzacyjnego, obecna flota zeroemisyjnych autobusów składa się z 1393 pojazdów, spośród których 1327 stanowią autobusy elektryczne, a tylko 66 autobusy wodorowe (stan na koniec września 2024 r.). Całkowita liczba autobusów komunikacji miejskiej wynosi około 12,5 tys., zatem obecny łączny udział tych elektrycznych i wodorowych wynosi 11 proc. Liczba takich pojazdów ma dynamicznie zwiększyć się do końca tej dekady – najnowszy projekt Krajowego Planu w dziedzinie Energii i Klimatu wskazuje, iż zeroemisyjnych autobusów miejskich może jeździć w Polsce do tego czasu już ponad 4,5 tys. Polska Strategia Wodorowa zakłada z kolei zwiększenie floty autobusów wodorowych do 100-250 do końca 2025 r. oraz 800-1000 do końca 2030 r. Do pełnej wymiany floty na tę bezemisyjną jeszcze jednak daleka i wyboista droga – rząd prognozuje, że w miastach powyżej 100 tys. mieszkańców będzie się to wiązało z kosztami rzędu 900 mln PLN rocznie i trwało 16 lat.

Program MKiŚ wpisuje się w szerszą strategię rozwoju bezemisyjnego transportu w Polsce, która ma na celu zwiększenie udziału OZE w sektorze transportu, wliczając biopaliwa, z obecnych 6 proc. do niemal 18 proc. w 2030 r. Polska musiałaby zwiększyć planowane tempo transformacji w tym sektorze w przybliżeniu o 90 proc. (blisko dwukrotnie), jeżeli chciałaby zrealizować cel 29 proc. udziału OZE, wyznaczonego przez unijną dyrektywę ws. OZE (RED III). Aktualne cele wyznaczone przez RED III są określone w projekcie polskiego KPEiK jako „niemożliwe do osiągnięcia”.

Uruchomienie programu to istotny krok w stronę redukcji emisji zanieczyszczeń powietrza z transportu publicznego, takich jak tlenki azotu (NOx). Ich zmniejszenie jest ważne, gdyż mierzona emisją dwutlenku azotu (NO2) jakość powietrza w największych polskich aglomeracjach jest przeciętna lub zła. Transport drogowy jest w Polsce głównym źródłem emisji tego związku szkodliwego dla zdrowia.

Omawiany program jest tylko jednym z wielu narzędzi służących stworzeniu odpowiedniego środowiska dla rozwoju i popularyzacji czystego transportu miejskiego. Wspierana jest również budowa infrastruktury ładowania i tankowania zeroemisyjnych autobusów, która pojawi się w dużej skali w szczególności w miastach powyżej 100 tys. mieszkańców, ponieważ to w nich użytkuje się około 80 proc. krajowej floty autobusów miejskich. Ponadto, w rządowym projekcie ustawy o zmianie ustawy o elektromobilności i paliwach alternatywnych (UD52), MKiŚ proponuje nałożenie na gminy pow. 100 tys. mieszkańców obowiązku zakupu wyłącznie autobusów zeroemisyjnych od stycznia 2026 r.

Wojciech Żelisko

Influencerzy wpływają na decyzje finansowe, choć często nie mają odpowiednich kompetencji

64 mln wynosi łączna liczba obserwujących dziesięciu najpopularniejszych finfluencerów na świecie

56 proc. wynosi odsetek finfluencerów, których porady finansowe przynoszą straty

World Economic Forum identyfikuje wzrost zainteresowania treściami cyfrowymi jako jedną z przełomowych zmian w doradztwie finansowym. W mediach społecznościowych działa coraz więcej tzw. finfluencerów, którzy dzielą się informacjami na tematy finansowe. Łączna liczba obserwujących dziesięciu najpopularniejszych finfluencerów na świecie wynosi 64 mln. Produkty finansowe są także promowane przez influencerów, którzy na co dzień nie zajmują się tematyką finansową, ale współpracują z markami oferującymi takie produkty.

Działalność influencerów w obszarze finansów niesie pewne korzyści – prowadzi do łatwo dostępnej edukacji finansowej. Tradycyjne źródła wiedzy o finansach (książki, kursy, porady profesjonalnych doradców) bywają kosztowne i skomplikowane. Wiele osób zniechęca także konieczność poświęcenia czasu na zgłębianie zagadnień finansowych i nieustannie odkładają decyzje o rozpoczęciu oszczędzania lub inwestowania. Influencerzy zmniejszają te bariery, dostarczając treści w prostym języku i atrakcyjnej formie wizualnej.

Z drugiej strony, twórcy internetowi często okazują się nierzetelnymi źródłami informacji finansowych. Naukowcy przeanalizowali treści 29 tys. finfluencerów na platformie StockTwits. Tylko 28 proc. z nich udzielało rekomendacji prowadzących do dodatnich, ponadprzeciętnych zwrotów. Ponad połowa (56 proc.) oferowała porady, które skutkowały stratami. Paradoksalnie, finfluencerzy o niskich kompetencjach mieli większą liczbę obserwujących i większy wpływ na decyzje inwestycyjne.

Siła wpływu influencerów na decyzje wynika z emocjonalnej, jednostronnej więzi z odbiorcą. Badania pokazują, że nawiązanie paraspołecznych (jednostronnych, pozornie bliskich) relacji z influencerem zwiększa zainteresowanie tworzonymi treściami i reklamowanymi produktami. Relacje te opierają się na idealizacji twórcy internetowego, przekonaniu o jego wysokich kompetencjach i poczuciu emocjonalnej bliskości. Odbiorcy chętniej ufają osobom, które są do nich podobne pod względem zainteresowań, poglądów czy stylu życia. Istotna jest także liczba obserwujących, która buduje wiarygodność.

Oddziaływanie twórców internetowych może prowadzić do nieoptymalnych wyborów. Odbiorcy mogą bezkrytycznie przyjmować rekomendacje, decydując się na produkty, które nie odpowiadają ich potrzebom lub są niekorzystne. Dodatkowo, wielu ludzi nie ma wystarczającej wiedzy lub zasobów, by samodzielnie zweryfikować, czy porada influencera jest korzystna. Ważne jest więc, by zarówno odbiorcy treści, jak i decydenci polityczni byli świadomi tych mechanizmów.

Z tego względu wprowadzane są regulacje dotyczące działalności influencerów i finfluencerów. W Australii finfluencerzy są zobowiązani do posiadania licencji na doradztwo finansowe. Niemcy, Wielka Brytania i USA wprowadziły wytyczne, które mają zapewnić, że treści promocyjne w mediach społecznościowych będą jasne, rzetelne i nie będą wprowadzały w błąd. Z kolei we Francji podjęto szerokie, systemowe działania – prawnie zdefiniowano pojęcie influencera, w celu stworzenia ścisłych ram regulacyjnych, także w obszarze finansów.

Iga Rozbicka

Prezes UKE przygotowuje aukcję częstotliwości 5G, ale w laboratoriach testuje się już łączność 6G

2,492 mld PLN wynosi łączna cena wywoławcza częstotliwości z zakresu 800 MHz oraz 700 MHz wystawionych na aukcję przez UKE

10 lat ma minąć od wdrożenia 5G w 2020 r. do początków stosowania sieci 6G w 2030 r.

Prezes UKE ogłosił 8 listopada aukcję częstotliwości 5G z zakresu 800 MHz oraz 700 MHz. Początkowo Urząd planował, aby cena minimalna wszystkich bloków częstotliwości wynosiła ponad 4 mld PLN. Po konsultacjach z rynkiem cena minimalna poszczególnych bloków częstotliwości została znacznie zmniejszona i obecnie każdy z siedmiu bloków częstotliwości został wstępnie wyceniony na 356 mln PLN, co daje łączną sumę wstępną 2,492 mld PLN. Nowa aukcja, oprócz celów fiskalnych, służy zwiększeniu zasięgu sieci 5G na terenach poza głównymi miastami w Polsce. Pokrycie zasięgiem systemów 5G w Polsce wzrosło po przeprowadzonej w zeszłym roku aukcji częstotliwości z pasma C, w wyniku której czterej główni gracze na rynku wylicytowali po 100 MHz dostępnego widma, a do budżetu państwa wpłynęła suma 1,921 mld PLN. Niemniej jednak wiele gospodarstw domowych w tak zwanych „białych plamach” nadal nie ma dostępu do nowoczesnych usług telekomunikacyjnych.

Tymczasem organizacje międzynarodowe, instytucje naukowo-badawcze i operatorzy przygotowują się już do wdrażania następnej generacji systemów łączności ruchomej, czyli 6G. Międzynarodowy Związek Telekomunikacyjny (ITU) wydał w listopadzie 2023 r. rekomendację dotyczącą możliwych dróg rozwoju systemów łączności ruchomej do 2030 r. 3GPP, czyli międzynarodowa organizacja normalizacyjna opracowująca standardy telefonii mobilnej, planuje wydać do 2027 r. szereg nowych zaleceń standaryzacyjnych dotyczących systemów 6G. Główne trendy sieci nowych generacji to m.in. immersyjna komunikacja z wykorzystaniem rozszerzonej rzeczywistości (XR), pełna automatyzacja procesów przemysłowych oraz zapewnienie łączności niezależnie od lokalizacji geograficznej przez integrację łączności naziemnej z łącznością satelitarną.

Barierą w szybkim wdrożeniu standardu 6G mogą być koszty nowych inwestycji, szczególnie jeśli nowe rozwiązania byłyby wdrażane z perspektywą pokrycia zasięgiem całego kraju, jak to ma miejsce w przypadku sieci 5G. Niektórzy operatorzy już zgłaszają wątpliwości, czy tego typu inwestycje są konieczne.

Szansą na zmniejszanie kosztów ponoszonych przez operatorów przy wdrażaniu nowych technologii w sieciach ruchomych może być m.in. stosowanie modelu Open RAN, czyli otwartego dostępu radiowego. Dotychczas przy planowaniu sieci radiowych operatorzy korzystali zazwyczaj z kompletnych rozwiązań dostarczanych przez jednego producenta, co skutkowało powstaniem sytuacji określanych jako vendor lock-in. W przypadku sieci otwartych możliwe jest korzystanie przez operatorów z różnych dostawców dla poszczególnych komponentów sieci radiowej, przy zastosowaniu otwartych protokołów i interfejsów między poszczególnymi elementami infrastruktury, co sprzyja obniżaniu koszów.

Innym rozwiązaniem jest tak zwany vRAN (virtual RAN) polegający na przenoszeniu elementów sieci telekomunikacyjnych (poza anteną, nadajnikiem i odbiornikiem radiowym) do chmury obliczeniowej. W zależności od przyjętego rozwiązania zmienią się relacje między operatorami telekomunikacyjnymi a dostawcami sprzętu oraz dostawcami usług chmury obliczeniowej. Popyt na produkty tych pierwszych może się zmniejszyć, a na usługi tych drugich wzrosnąć. Zmiany te będą również nie bez znaczenia dla relacji transatlantyckich – najwięksi producenci sprzętu to firmy europejskie, podczas gdy rynek chmury obliczeniowej jest zdominowany przez firmy z USA.

Marcin Karolak