Tygodnik Gospodarczy 47/2023, 23 listopada 2023

Opublikowano: 23/11/2023

Spis treści

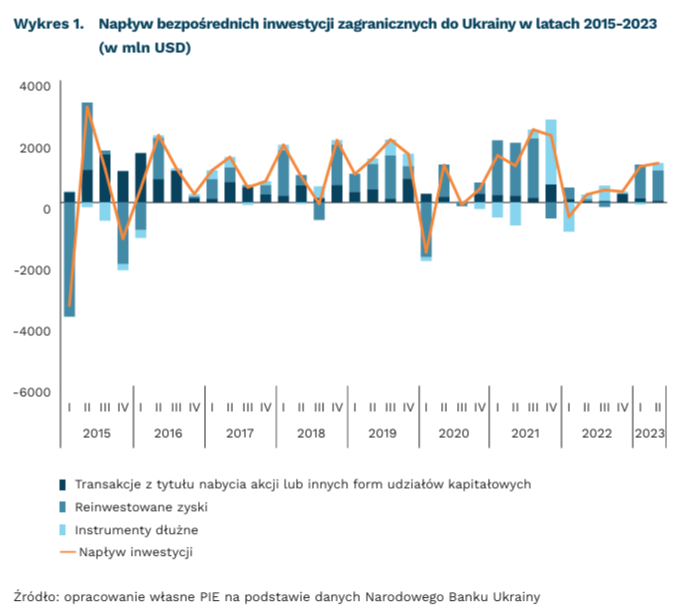

Do Ukrainy nie płyną nowe inwestycje z zagranicy

557 mln USD wyniosła wartość BIZ w Ukrainie w 2022 r.

7,6 proc. wyniosła wartość BIZ w 2022 r. w stosunku do wartości BIZ ulokowanych w Ukrainie w 2021 r.

48 inwestycji zagranicznych typu greenfield ogłoszono w Ukrainie od czasu rosyjskiej inwazji

Z danych Narodowego Banku Ukrainy (NBU) wynika, że w 2022 r. do Ukrainy napłynęło 557 mln USD bezpośrednich inwestycji zagranicznych (BIZ), co stanowi zaledwie 7,6 proc. inwestycji ulokowanych w tym kraju w roku poprzedzającym rosyjską inwazję. 778 mln USD stanowiły transakcje z tytułu akcji i innych form udziałów kapitałowych, z czego reinwestowane zyski wyniosły 327 mln USD. Jednocześnie nastąpił odpływ z tytułu instrumentów dłużnych o wartości 231 mln USD.

Listę największych inwestorów w 2022 r. otwierają: Szwajcaria (362 mln USD), Wielka Brytania (266 mln USD) oraz Luksemburg (262 mln USD). Polska plasuje się na 8. miejscu z 97 mln USD. Cztery ukraińskie obwody przyciągnęły aż 86 proc. całości inwestycji: kijowski (1,25 mld USD), połtawski (480,9 mln USD), lwowski (366,4 mln USD) i winnicki (253,5 mln USD). Dane te mogą być jednak zniekształcone za sprawą round-trippingu (transfer środków za granicę w celu ich reinwestowania w rodzimej gospodarce), w czym w Ukrainie historycznie przoduje Szwajcaria. NBU szacuje, że tzw. inwestycje „powrotne” obejmowały w 2022 r. łącznie 18 proc. transakcji z tytułu nabycia akcji i innych form udziałów kapitałowych. W ujęciu branżowym największym zainteresowaniem cieszyły się: sektor finansowy i ubezpieczeń, handel (w tym naprawa pojazdów), sektor ICT, przetwórstwo rolne oraz logistyka.

Odczyty BIZ za dwa pierwsze kwartały 2023 r. są – pozornie – znacznie bardziej pozytywne. Napływ BIZ do Ukrainy wyniósł bowiem 2,46 mld USD, na co składa się także napływ z tytułu instrumentów dłużnych (185 mln USD). Ten dobry wynik jest jednak głównie udziałem reinwestowanych zysków, które stanowią aż 85 proc. transakcji BIZ w 2023 r. Liczbę tę można interpretować w dwójnasób. Z jednej strony jest to wyraz zaufania ze strony inwestorów już obecnych w Ukrainie. Z drugiej jednak, w zestawieniu z bardzo niskim napływem z tytułu akcji i innych form udziałów kapitałowych (182 mln USD), pokazuje, że Ukraina przyciąga niewiele nowych inwestycji.

W związku z wojną wyraźnie mniej jest także zapowiedzi nowych inwestycji. Według danych fDiMarkets w Ukrainie, od momentu rozpoczęcia rosyjskiej inwazji w lutym 2022 r. do września 2023 r. ogłoszono ich 48. Jest to spadek względem poprzednich lat – w latach 2017-2021 ogłaszano średnio 50 inwestycji rocznie. Największa liczba nowych projektów dotyczyła, podobnie jak przed 2022 r., sektora IT i oprogramowania (14 projektów), choć były to przeważnie projekty o niedużej wartości. Kolejne pod względem liczby projektów inwestycyjnych były: sektor inwestycji związanych z przemysłem zbrojeniowym (6 projektów), sektor usług biznesowych (6 projektów) oraz sektor rolno-spożywczy (4 projekty). Są to te obszary ukraińskiej gospodarki, które pozostają konkurencyjne i mają duży potencjał przyciągania inwestycji w przyszłości. Ich napływ na większą skalę może rozpocząć się jednak dopiero po zakończeniu wojny.

Dominik Kopiński, Jan Strzelecki

Początek negocjacji akcesyjnych z Ukrainą

2030 r. to pierwsza potencjalna data rozszerzenia UE

o 21 proc. konieczne jest zwiększenie budżetu UE w momencie akcesji Ukrainy, Mołdawii i państw bałkańskich

Komisja Europejska zarekomendowała rozpoczęcie negocjacji akcesyjnych z Ukrainą, Mołdawią oraz warunkowo z Bośnią i Hercegowiną. Do państw kandydujących dołączyła również Gruzja. Pierwszym realnym terminem akcesji nowych państw będzie prawdopodobnie dopiero rok 2030.

Proces akcesji do Unii Europejskiej rozpoczyna się od nadania krajowi statusu kandydata. Decyzja Komisji o kandydaturze to wskazanie, że spełnione są trzy kryteria kopenhaskie: 1) w państwie istnieją instytucje gwarantujące demokratyczne rządy prawa oraz poszanowanie praw człowieka, 2) gospodarka ma charakter rynkowy, 3) administracja jest zdolna wdrażać dyrektywy obowiązujące w UE. Po około roku od przyjęcia kandydatury podejmowana jest decyzja o rozpoczęciu negocjacji akcesyjnych. Na tym etapie harmonizacji podlega 35 sfer życia gospodarczo-społecznego. Obejmują one m.in.: adaptację do wspólnego rynku, dostosowania prawne dotyczące funkcjonowania gospodarki, polityki dotyczącej środowiska, rolnictwa i wykorzystania surowców czy wspólnej polityki zagranicznej. To długotrwały etap – w przypadku Chorwacji zajął on 6 lat, Bułgarii i Rumunii – 8 lat. Kraje bałkańskie prowadzą negocjacje znacznie dłużej, bowiem na przeszkodzie stoją m.in. problemy etniczne wokół Serbii i Kosowa. Zwieńczeniem negocjacji jest jednomyślna decyzja państw członkowskich o rozszerzeniu UE.

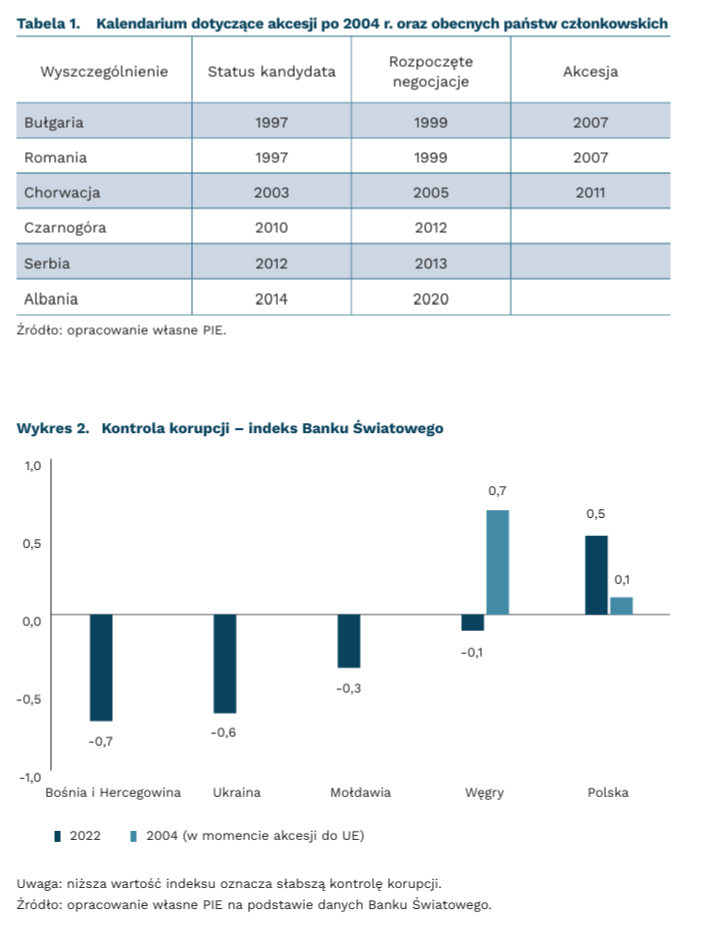

Głównym wyzwaniem dla nowych państw kandydatów będzie poprawa jakości instytucji. Zamożność gospodarek kandydujących jest dzisiaj podobna do Bułgarii i Rumunii w momencie akcesji do UE w 2007 r. Dochód na mieszkańca Mołdawii to obecnie ok. 15 proc. średniej unijnej, Bośni – 20,5 proc. Bułgaria w momencie akcesji osiągnęła 18 proc., Rumunia – niecałe 25 proc. Większe problemy widoczne są w otoczeniu legislacyjnym – każdy z indeksów Banku Światowego opisujących kontrole korupcji czy rządy prawa znajduje się wyraźnie niżej niż w państwach UE. Wiedeński Instytut ds. Ekonomii Międzynarodowej (WiiW) wskazuje, że nadrobienie dystansu do UE pod względem jakości instytucji to praca na około dekadę. Wymagać będzie m.in. głębokich reform sądownictwa.

Akcesja nowych państw do UE zmieni podział środków budżetowych. Estoński think tank ICDS szacuje, że po akcesji Ukraina powinna otrzymywać 18,9 mld EUR rocznie. O większych kosztach czytamy w Financial Times, chociaż dotyczą one akcesji także państw bałkańskich. Gazeta powołuje się na wewnętrzną notatkę instytucji UE i sugeruje, że będzie to 186 mld EUR w perspektywie siedmioletniej. To około 26,6 mld EUR rocznie. Wg raportu, utrzymanie realnego poziomu świadczeń z obszaru polityki rolnej będzie wymagać podniesienia budżetu UE o 21 proc. Równocześnie spadnie pula środków spójności przeznaczanych dla Europy Środkowej. W przypadku Wspólnej Polityki Rolnej świadczenia dla dotychczasowych państw UE mogą obniżyć się o 20 proc. Dodatkowo spadnie próg dochodów pozwalający na otrzymywanie środków spójności. Wsparcie stracą Czechy oraz państwa bałtyckie poza Łotwą. Zmniejszy się też pula dla obszaru Europy Środkowej.

Jakub Rybacki

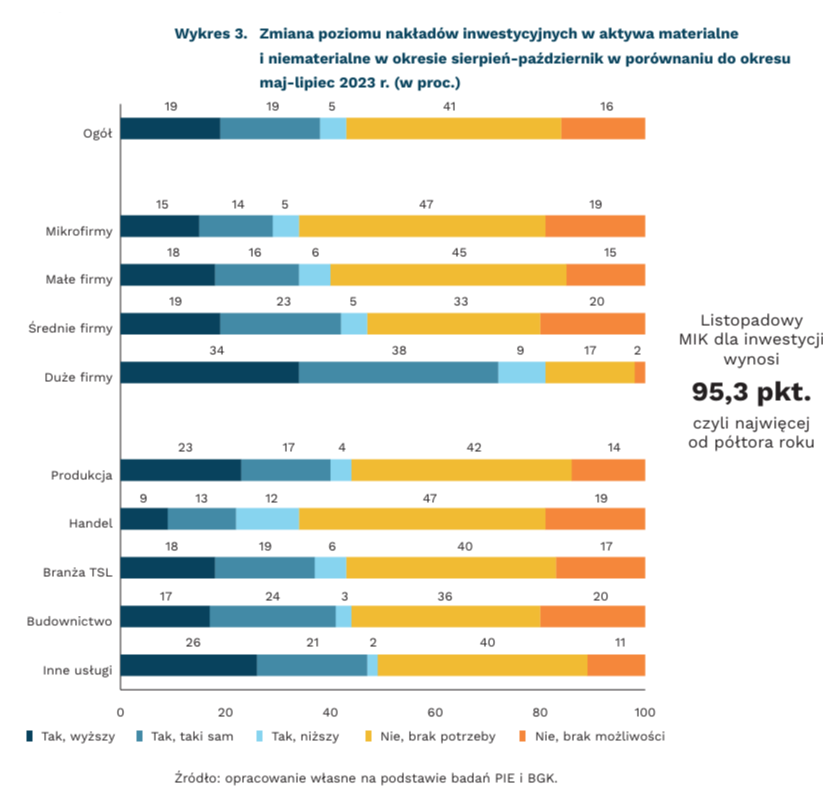

Ożywienie aktywności inwestycyjnej polskich firm

95,3 pkt. wynosi listopadowy MIK dla inwestycji

43 proc. firm poniosło nakłady inwestycyjne w ostatnich trzech miesiącach

81 proc. dużych firm poniosło nakłady inwestycyjne w ostatnich trzech miesiącach

W listopadzie MIK (Miesięczny Indeks Koniunktury)[1] dla inwestycji zanotował trzeci miesiąc ze wzrostem i osiągnął najwyższą wartość od półtora roku (95,3 pkt.). Wskaźnik MIK dla inwestycji nadal jednak pozostaje poniżej poziomu neutralnego (100 pkt.), co oznacza przewagę f irm nieinwestujących nad inwestującymi. W listopadzie 43 proc. firm deklarowało, że poniosło nakłady inwestycyjne w ostatnich trzech miesiącach. Wśród 57 proc. nieinwestujących firm większość, jako główny powód braku inwestycji, podawała brak takiej potrzeby.

Najbardziej aktywne inwestycyjnie są duże firmy. W listopadzie poniesienie inwestycji w ostatnich trzech miesiącach deklarowało aż 81 proc. takich firm, co jest najwyższą wartością od początku prowadzenia pomiarów, czyli od stycznia 2021 r. Na kolejnym miejscu znalazły się średnie firmy, z których prawie połowa (47 proc.) poniosła wydatki inwestycyjne. Najmniej aktywne inwestycyjnie były firmy małe (40 proc.) i mikro (34 proc.).

Najbardziej aktywną inwestycyjnie branżą były usługi – 49 proc. firm deklarowało poniesienie nakładów inwestycyjnych. Dość aktywne były też firmy produkcyjne (44 proc.) i budowlane (44 proc.) oraz zajmujące się transportem, spedycją i logistyką (43 proc.). Najrzadziej ponoszenie inwestycji deklarowały przedsiębiorstwa handlowe (34 proc.), które od początku prowadzenia pomiarów MIK były najmniej aktywne inwestycyjnie.

Zwiększenie aktywności inwestycyjnej przedsiębiorstw idzie w parze z poprawą wskaźników ekonomicznych w Polsce. Październik był kolejnym miesiącem z wyraźnym spadkiem inflacji (z 8,2 proc. do 6,6 proc.), co wynikało przede wszystkim z wolniejszego wzrostu cen żywności i spadku cen paliw. Tańsze paliwa mogły wpłynąć na decyzje firm o zwiększeniu lub podtrzymaniu poziomu inwestycji. Jednocześnie polska gospodarka wychodzi z dołka – w III kwartale PKB wzrosło o 0,4 proc. Czynnikami, które na to wpłynęły były przede wszystkim nadwyżka w handlu międzynarodowym i wzrost wydatków inwestycyjnych firm szacowany na 5-5,5 proc. W przyszłym roku wzrost PKB będzie prawdopodobnie niewielki, ale możliwe jest dalsze zwiększanie konsumpcji gospodarstw domowych. Jeśli tak się stanie, będzie to sprzyjało dalszemu rozwojowi aktywności inwestycyjnej przedsiębiorstw.

- MIK (Miesięczny Indeks Koniunktury) to wskaźnik stworzony przez PIE i BGK mierzący nastroje polskich przedsiębiorstw, a inwestycje są jednym z jego siedmiu komponentów.

Katarzyna Dębkowska, Anna Szymańska

Czy to koniec dynamicznego rozwoju rynku SMR?

z 58 USD/MWh do 119 USD/MWh wzrosła szacunkowa wycena kosztów wytwarzania energii w reaktorach NuScale w 2023 r.

ponad 80 projektów SMR jest obecnie rozwijanych na świecie

o 15 Gt CO₂ mogłaby być niższa skumulowana globalna emisja do 2050 r. w przypadku szybkiego rozwoju technologii SMR

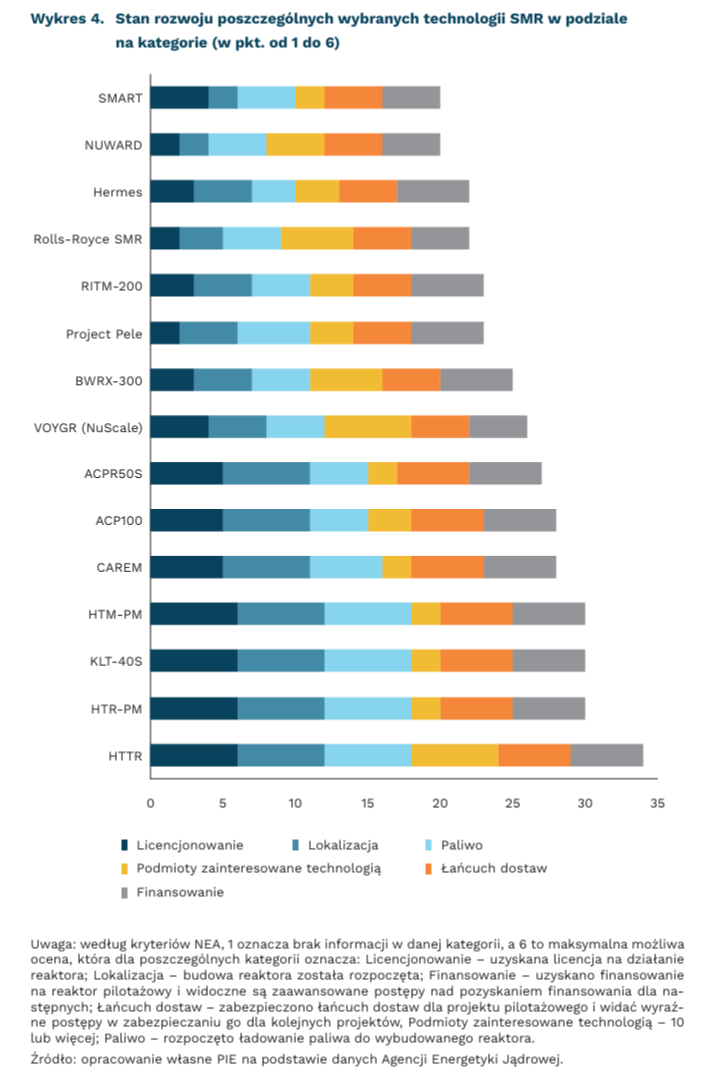

Na początku listopada 2023 r. amerykańska firma Nuscale ogłosiła, że osiągnęła porozumienie ze Związkiem Miejskich Systemów Energetycznych w stanie Utah w sprawie zakończenia projektu budowy pierwszej elektrowni opartej na małych modułowych reaktorach jądrowych. Miał to być pierwszy i pokazowy projekt firmy. Nieudane zakończenie inwestycji spowodowało zaniepokojenie rynków i w konsekwencji spadek wartości akcji spółki z 3 USD do 2 USD. To już kolejny problem, który napotyka NuScale. Istotne znaczenie miały nowe, ponad dwukrotnie wyższe od poprzednich prognozy kosztów wytwarzania w SMR Nuscale. Już na początku 2023 r. spółka ogłosiła aktualizację kosztów wytwarzania energii w modułach VOYGR z 58 USD/MWh do 119 USD/MWh (89 USD/MWh jeśli uwzględnić wsparcie publiczne, otrzymane w ramach Inflation Reduction Act). Tylko od początku roku do końca października 2023 r. wartość spółki spadła z 10-11 USD do 3 USD za akcję.

Problemy Nuscale nie muszą jednak oznaczać globalnego odwrotu od małych modułowych reaktorów jądrowych. Łącznie na świecie funkcjonuje obecnie ponad 80 projektów SMR na różnych etapach rozwoju. Według Agencji Energetyki Jądrowej (Nuclear Energy Agency – NEA), część z nich jest w zaawansowanej fazie rozwoju, jak argentyński reaktor CAREM, lub są technologiami już powstałymi w ramach projektów pilotażowych (japoński HTTR, rosyjski KLT-40S, chiński HTR-PM)[2]. W umiarkowanie zaawansowanym stadium rozwoju, według NEA, są 3 reaktory zapowiadane przez duże europejskie i amerykańskie spółki: BWRX-300 od GE Hitachi (łącznie 25 na 36 możliwych punktów), Rolls-Royce SMR (22 punkty) i Nuward projektowany przez EDF (20 punktów).

Reaktory SMR cieszą się coraz większym zainteresowaniem międzynarodowych podmiotów. Komisja Europejska zapowiada utworzenie sojuszu przemysłowego na rzecz reaktorów SMR, uznając je za jeden z ważnych elementów dążenia do neutralności klimatycznej. W USA natomiast departament Stanu zapowiedział międzynarodowy projekt Phoenix, który zapewnia bezpośrednie wsparcie finansowe ze strony rządu Stanów Zjednoczonych na opracowanie studiów wykonalności dla wybranych technologii SMR. Jednym z podmiotów, który ma otrzymać finansowanie z projektu Phoenix jest Orlen Synthos Green Energy. W UE-27 projekty SMR rozwijane są m.in. także w Belgii, Bułgarii, Czechach (które w listopadzie tego roku przyjęły krajową strategię na rzecz rozwoju SMR), Danii, Estonii, Francji, Rumunii czy Szwecji. Według prognoz NEA, w 2035 r. łączna moc zainstalowana reaktorów SMR przekroczy 20 GW. W scenariuszu szybkiego rozwoju do 2050 r. ich moc mogłaby zwiększyć się nawet do 375 GW, co przełożyłoby się na skumulowaną oszczędność na poziomie 15 Gt emisji CO₂.

2. HTTR – eksperymentalny japoński reaktor jądrowy, moderowany grafitem i chłodzony helem. Rozpoczął pracę w 1998 r.; KLT-40S to reaktor użyty w pływającej jednostce „Akademik Łomonosov”, którego następcą ma być reaktor RITM-200; HTR-PM powstał w Chinach i został oddany do użytku w 2021 r.

Adam Juszczak

Próba sił między platformami a Komisją Europejską

3 firmy spośród 6 zaskarżyły decyzję Komisji Europejskiej o nadaniu im statusu „strażnika dostępu”

45 mln użytkowników z UE i 10 000 użytkowników biznesowych to progi, powyżej których KE wskazuje „strażników dostępu”

Trzy firmy – Meta, ByteDance oraz Apple – zaskarżyły decyzję Komisji Europejskiej o nadaniu im statusu „strażnika dostępu” w ramach procedur przewidzianych w Akcie o rynkach cyfrowych (DMA). „Strażnik dostępu” to przedsiębiorca świadczący jedną z „podstawowych usług platformowych”, a do tego mający wysokie obroty w Unii (minimum 7,5 mld EUR) oraz przynajmniej 45 mln użytkowników i co najmniej 10 000 użytkowników biznesowych z UE.

Celem przyjętego w ubiegłym roku DMA jest poprawa konkurencji na rynkach cyfrowych, poprzez zmniejszenie kontroli sprawowanej przez największe platformy. Nowe przepisy zakazują: ograniczania stosowania alternatywnych aplikacji, alternatywnych sklepów z aplikacjami, nierównych warunków dostępu do funkcji systemu operacyjnego czy korzystania z danych innych sprzedawców do faworyzowania własnych produktów. Jak pisaliśmy wiosną, regulacja ma bezpośredni wpływ na największych, głównie amerykańskich graczy, jednak jej pośredni wpływ może poprawić możliwości rozwoju dla aplikacji tworzonych przez mniejsze podmioty i szukających dróg dotarcia do użytkowników.

Komisja Europejska w pierwszym etapie wskazała 6 przedsiębiorstw jako „strażników dostępu” oraz 22 świadczone przez nie usługi, które spełniają kryteria ilościowe wskazane powyżej. O ile Microsoft, Google i Amazon nie kwestionują na tę chwilę decyzji, o tyle ByteDance (w odniesieniu do TikToka), Meta (w odniesieniu do Messengera i Marketplace) oraz Apple (AppStore i iMessage) postanowiły decyzję zaskarżyć.

Każda z firm wysuwa inne argumenty ByteDance podkreśla, że TikTok jest konkurentem (challenger) dla dominujących platform, a objęcie go regulacją utrudni mu rozwój. Meta wskazuje, że Messenger i Marketplace to jedynie dodatkowe funkcje dla Facebooka (którego kwalifikacji nie kwestionuje) i nie powinny być rozpatrywane jako oddzielne usługi. Wreszcie Apple poddaje w wątpliwość wrzucanie do jednego worka sklepów z aplikacjami na smartfony, zegarki czy telewizory oraz generalnie podleganie iMessage pod regulację.

Obecną sytuację można traktować jako próbę sił między platformami a KE. Fakt, że nie wszyscy zdecydowali się na drogę prawną może wskazywać, że regulacja nie ma fundamentalnych niedociągnięć. Zresztą nowe przepisy już zaczynają przynosić efekty. Microsoft umożliwi odinstalowanie swojej przeglądarki Edge z systemu operacyjnego, a Apple wprowadza nowe standardy interoperacyjności dla przesyłania wiadomości na telefony z Androidem. Z kolei wybór usług, które zostały wskazane w pozwach, można też interpretować jako wskazanie, w których punktach firmy boją się konkurencji czy ograniczenia swoich działań. ARC uniemożliwi m.in. łączenie danych osobowych z różnych usług bez zgody użytkownika (co może być istotne dla synergii miedzy Messengerem, Marketplace’em i Facebookiem) czy utrzymanie zakazu instalowania aplikacji spoza oficjalnego sklepu (Apple straciłoby pełną kontrolę nad aplikacjami na zegarkach czy telewizorach). Po wdrożeniu w życie nowych zasad przez platformy możemy spodziewać się dalszego osłabiania kontroli, jaką obecnie mają nad poszczególnymi rynkami cyfrowymi. Z korzyścią dla konsumentów i twórców oczywiście.

Ignacy Święcicki

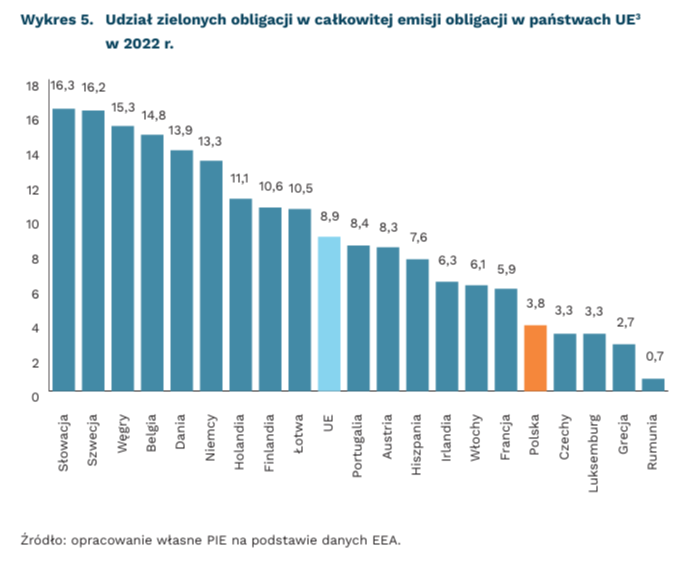

Udział zielonych obligacji w UE rośnie

3,0 proc. wyniósł udział zielonych obligacji w całkowitej wartości emisji obligacji globalnie w 2022 r.

8,9 proc. wyniósł udział zielonych obligacji w całkowitej wartości emisji obligacji w UE w 2022 r.

3,8 proc. wyniósł udział zielonych obligacji w całkowitej wartości emisji obligacji w Polsce w 2022 r.

Celem zielonych obligacji jest finansowanie projektów związanych z ochroną środowiska i ograniczanie tempa zmian klimatu. W ostatnich latach ta klasa obligacji rozwija się dynamicznie: wartość wyemitowanych zielonych obligacji wzrastała globalnie w tempie kilkudziesięciu procent rocznie. Od 2014 r. wartość wzrosła z 36,7 mld USD do 582,5 mld USD w 2021 r. Jedynie w 2022 r. spadła do 487,1 mld USD, co należy wiązać z zacieśnianiem polityki monetarnej przez banki centralne i ogólną niepewną sytuacją na rynkach finansowych. W I połowie br. wartość emisji zielonych obligacji wyniosła 278,8 mld USD, co stanowiło wynik powyżej oczekiwań. Całkowity udział zielonych obligacji w obligacjach ogółem wynosi obecnie 3-3,5 proc.

Największą grupę emitentów stanowią przedsiębiorstwa, które w 2022 r. odpowiadały za 54 proc. wartości emisji zielonych obligacji. Duże znaczenie na rynku zielonych obligacji miały także instytucje UE, w tym Komisja Europejska i Europejski Bank Rozwoju. Głównym celem emisji zielonych obligacji były inwestycje w energetykę, budownictwo oraz transport, które łącznie odpowiadały za 77 proc. całkowitej wartości emisji długu.

Największym rynkiem zielonych obligacji jest Europa: w 2022 r. przypadała na nią prawie połowa wartości ich emisji (229 mld USD). W UE w 2022 r. udział emisji zielonych obligacji w całkowitej emisji obligacji wyniósł 8,9 proc. (dla porównania, w 2014 r. było to 0,6 proc.). Na poziomie państw UE udział ten był zróżnicowany: najwyższy w Słowacji i Szwecji (odpowiednio 16,3 proc. i 16,2 proc.), najniższy zaś w Grecji i Rumunii (odpowiednio 2,7 proc. i 0,7 proc.), przy czym siedem państw członkowskich w ogóle nie wyemitowało zielonych obligacji. W Polsce odsetek ten wynosił 3,8 proc.

Barierą dalszego rozwoju jest brak odpowiednich regulacji. Odpowiedzią na to ma być Europejski Standard Zielonych Obligacji, zatwierdzony przez PE w październiku br. Podmioty będą musiały ujawnić informacje o wykorzystaniu wpływów z obligacji. Przynajmniej 85 proc. wpływów musi być przeznaczone na działania zgodne z unijną taksonomią dotyczącą zrównoważonego rozwoju. Ma to zmniejszyć ryzyko inwestowania w przedsiębiorstwa podszywające się pod cele zrównoważonego rozwoju poprzez stosowanie pseudoekologicznego marketingu (tzw. greenwashing).

W kolejnych latach należy spodziewać się dalszego rozwoju zielonych obligacji oraz zwiększania ich udziału w emisji wszystkich wyemitowanych obligacji. Wynika to między innymi z potrzeby zwiększania inwestycji w łagodzenie przyczyn oraz dostosowanie się do skutków zmian klimatu. ONZ zwraca uwagę, że rzeczywiste finansowanie tych inwestycji nie odpowiada potrzebom, a lukę szacuje na 194-366 mld USD rocznie. Z emisji zielonych obligacji finansowane będą także inwestycje związane z Europejskim Zielonym Ładem, a Komisja Europejska z emisji zielonych obligacji sfinansuje do 250 mld EUR (30 proc.) funduszu NextGenerationEU, dzięki czemu stanie się największym emitentem zielonych obligacji na świecie.

3. Nie uwzględniono 7 państw, w których zielonych obligacji nie emitowano.

Tomasz Mądry, Szymon Ogórek

Ekonomia zakupów pod lupą: efekt Black Friday

21 proc. konsumentów w Polsce wydaje od 501 PLN do 750 PLN w Black Friday (raport firmy PayPo)

o 55 proc. wzrosła kwota transakcji w Black Week w Polsce w 2022 r. w porównaniu do zwykłego okresu sprzedażowego

Okres wyprzedaży Black Friday to czas, w którym specjaliści od marketingu starają się wpłynąć na nasze zachowania wykorzystując wiedzę na temat takich zjawisk, jak np. efekt ramowania, wpływ presji społecznej czy strach przed stratą. Dodatkowo stosowanie nowoczesnych rozwiązań technologicznych, jak rozwiązania typu buy now, pay later jeszcze bardziej wzmacniają naszą naturalną skłonność do natychmiastowego zaspokajania pragnień. Wszystkie te elementy współkształtują decyzje zakupowe w okresie wyprzedażowym.

W czasie Black Friday każdego roku konsumenci wydają znacznie więcej na planowane i nieplanowane zakupy. W Polsce, według raportu firmy PayPo, co piąty konsument (21 proc.) wydaje w tym okresie od 501 PLN do 750 PLN. Z kolei aż o 55 proc. wzrosła średnia wartość transakcji online w Black Week w Polsce w 2022 r. w porównaniu do zwykłego okresu sprzedażowego. W Black Friday, wg raportu firmy Admitad, wzrost zamówień przez internet wyniósł 37 proc. r/r, natomiast w całym Black Week 36 proc. r/r.

Psychologia zakupów w czasie Black Friday jest fenomenem, który łączy w sobie elementy ekonomii behawioralnej i psychologii społecznej. W tym okresie konsumenci są narażeni na działanie czynników, które wpływają na ich decyzje, zachowania, a nawet na preferencje. Specjaliści od marketingu wykorzystują kilka dobrze znanych w psychologii poznawczej zjawisk.

Efekt podczepienia (bandwagon effect) i zachowania stadne (herd behavior) to podobne, ale jednak trochę odmienne czynniki modyfikujące zachowania konsumentów podczas Black Friday. Efekt podczepienia ujawnia się na wczesnym etapie aktywności konsumentów, gdy obserwują dużą popularność wyprzedaży w mediach tradycyjnych i społecznościowych, a w związku z tym pojawia się przekonanie o istnieniu trendu lub nawet normy społecznej nakazującej zakupy w okresie wyprzedaży. Z kolei zachowanie stadne może wystąpić, gdy obserwacja zachowań innych klientów (np. ustawianie się kolejek do kas) skłania nas do ich naśladowania. Często zdarza się, że te dwa zjawiska współistnieją powodując, że konsumenci czują się zobowiązani do uczestnictwa w ogólnospołecznej gorączce zakupów.

Efekt niedostatku i strach przed utratą (FOMO) są kolejnymi silnymi motywatorami zakupów w okresach wyprzedaży. Konsumenci często dokonują zakupów pod wpływem obawy, że mogą przegapić wyjątkową okazję. Efekt niedostatku przejawia się w przekonaniu, że rzeczy są bardziej wartościowe, gdy są rzadkie lub trudno dostępne. Sposób przedstawienia ofert, jak np. „Ostatnia szansa” czy „Jednorazowa oferta”, może wpłynąć na decyzje zakupowe. Te uczucia są wzmacniane przez oferty ograniczone czasowo, które tworzą poczucie pilności. Pojawia się obawa przegapienia okazji, która z kolei motywuje do szybkiego podjęcia decyzji o zakupie.

Istotną rolę w zachęcaniu do zakupów odgrywają też technologie cyfrowe, zwłaszcza w kontekście rozwiązań typu „Kup teraz, zapłać później”. Ten system zakupów pozwala na natychmiastową gratyfikację, a jednocześnie odsunięcie w czasie niedogodności psychologicznych związanych z wydaniem pieniędzy. Dodatkowo zapewnia łatwość transakcji i minimum formalności. Z jednej strony te nowoczesne rozwiązania ułatwiają zakupy, ale z drugiej mogą prowadzić do nadmiernego wydawania, a w rezultacie zadłużania się.

Radosław Zyzik