Tygodnik Gospodarczy 47/2024, 21 listopada 2024

Opublikowano: 21/11/2024

Spis treści

Nastroje w średnich i dużych firmach niefinansowych gorsze niż ich realna kondycja finansowa

3,8 proc. wyniósł wskaźnik rentowności obrotu netto w I połowie br., a 5,1 proc. w I połowie 2023 r.

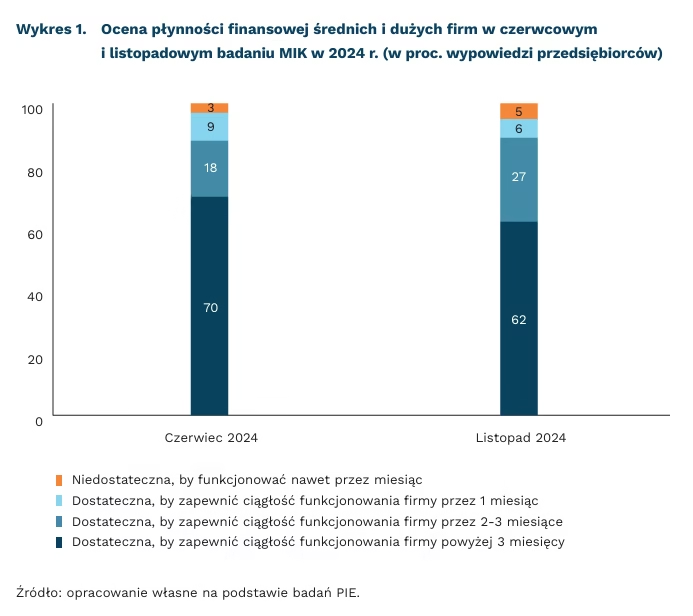

62 proc. średnich i dużych firm ocenia płynność finansową jako wystarczającą, by zapewnić ciągłość funkcjonowania przedsiębiorstwa powyżej 3 miesięcy

Dane GUS wskazują na słabe wyniki finansowe przedsiębiorstw niefinansowych, w których liczba pracujących wynosi 50 i więcej osób. W I półroczu 2024 r. ich przychody były o 5,4 proc. niższe niż w analogicznym okresie 2023 r. Wynik finansowy ze sprzedaży produktów, towarów i materiałów był niższy niż w I półroczu 2023 r. o 28,2 proc. Zysk netto wykazało 71,0 proc. ogółu przedsiębiorstw, a rok wcześniej 75,6 proc.

Pogorszył się wskaźnik poziomu kosztów – 93,9 proc. w I połowie 2023 r. do 95,3 proc. w analogicznym okresie br. W strukturze rodzajowej kosztów zwiększył się przede wszystkim udział wynagrodzeń (o 2,0 pkt. proc.) i usług obcych (o 1,7 pkt. proc.). Zmniejszył się natomiast udział zużycia materiałów (o 5,2 pkt. proc.) oraz zużycia energii (o 0,5 pkt. proc.), będący reakcją firm na wzrost cen i podjętych działań mających na celu redukcję tych kosztów. Wzrost kosztów i słabsze wyniki sprzedaży negatywnie wpłynęły na wskaźnik rentowności obrotu netto, który obniżył się z 5,1 proc. do 3,8 proc.

Rosną obawy przedsiębiorców ze średnich i dużych firm dotyczące przyszłej sytuacji przedsiębiorstw – jak pokazują wyniki badania Miesięcznego Indeksu Koniunktury (MIK). Źródłem słabych nastrojów przedsiębiorców jest wzrost uciążliwości prawie wszystkich barier działalności gospodarczej. Z odczytów MIK z okresu czerwiec-listopad br. wynika, że firmy średnie i duże narzekają przede wszystkim na wysokie koszty pracownicze, rosnące ceny energii i niepewność sytuacji gospodarczej.

Przedsiębiorcy krytycznie oceniają płynność finansową firm. W czerwcowym odczycie MIK 70 proc. przedsiębiorców z dużych i średnich firm oceniło płynność finansową swoich przedsiębiorstw jako wystarczającą, by zapewnić ciągłość funkcjonowania powyżej 3 miesięcy. Tylko 3 proc. uznało ówczesną płynność finansową za niedostateczną, by funkcjonować nawet przez miesiąc. W listopadowym odczycie MIK krytycznych opinii było więcej, odpowiednio: 62 proc. i 5 proc. wskazań. Sytuacja finansowa firm średnich i dużych będzie skłaniać przedsiębiorców do optymalizacji kosztów funkcjonowania przedsiębiorstw, w tym zatrudnienia. Możliwość poprawy kondycji finansowej firm średnich i dużych wiąże się ze wzrostem popytu krajowego i wzrostem eksportu oraz skuteczniejszą kontrolą poziomu kosztów w firmach. Pomóc mogą także działania marketingowe oraz budowanie wysokiej jakości oferty sprzedażowej.

Urszula Kłosiewicz-Górecka

Pracowników zatrudnionych na niepełnym etacie jest w Polsce wyraźnie mniej niż średnio w UE

5,5 proc. osób pracujących w Polsce w 2023 r. było zatrudnionych na niepełnym etacie

0,8 proc. zatrudnionych w Polsce pracuje na niepełnym etacie, choć chciałyby wykonywać pracę w pełnym wymiarze

7,5 proc. pracujących kobiet z dziećmi w 2023 r. było zatrudnionych na niepełny etat

W Polsce odsetek pracowników, którzy pracują na niepełnym etacie jest jednym z najniższych w UE. W 2023 r. było to 5,5 proc. Jest to 6. najniższy wynik w całej Unii, której średnia wynosi 17 proc. Najniższym poziomem charakteryzuje się Bułgaria – 1,4 proc. Z kolei największy udział osób pracujących na część etatu odnotowano w Szwajcarii (nienależącej do UE), Holandii oraz Austrii – w każdym z tych państw odsetek ten w 2023 r. wynosił powyżej 30 proc.

Od 2021 r. odsetek osób pracujących w niepełnym wymiarze czasu przestał maleć. Mimo że od 2009 r. w Polsce udział pracowników zatrudnionych na niepełnym etacie zmalał niemal o 2 pkt. proc. (z 7,3 proc.), to w ostatnich latach można zauważyć zatrzymanie trendu spadkowego. W latach 2021-2023 grupa pracujących na niepełnym etacie zwiększyła się z 5,1 proc. do 5,5 proc. ogółu pracowników. To mocniejszy wzrost niż średnio w całej UE, w której od pandemii COVID-19 wskaźnik ten oscylował niezmiennie wokół poziomu 17 proc. Szczyt w Unii Europejskiej przypadał na lata 2013-2016. Wówczas udział takich pracowników nie spadał poniżej 19 proc.

W Polsce odsetek osób, które pracowały na niepełnym etacie, mimo że deklarowały gotowość podjęcia pracy w pełnym wymiarze godzin, był najniższy od 2009 r. Według danych Eurostatu, w 2023 r. udział takich osób w ogóle pracowników wynosił 0,8 proc. Był to 5. najniższy wynik UE po Czechach, Bułgarii, Węgrzech i Słowacji. W całej Unii Europejskiej grupa osób, które pracowały na niepełnym etacie, choć były skłonne pracować w pełnym wymiarze, stanowi 2,6 proc. ogółu pracowników1.

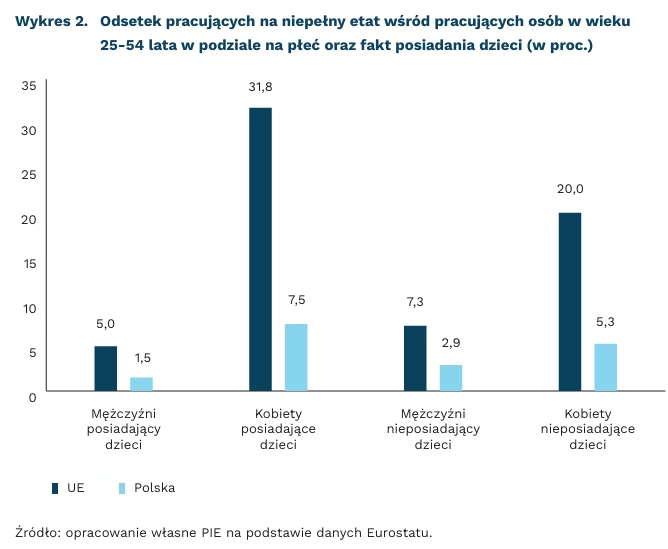

Kobiety z dziećmi najczęściej podejmują pracę na niepełny etat w grupie wiekowej 25-54 lata. W 2023 r. w Polsce 7,5 proc. pracujących kobiet, które posiadały dziecko, wykonywało pracę w niepełnym wymiarze godzin. W grupie kobiet bez dzieci odsetek ten wynosił nieco ponad 5 proc. Wśród mężczyzn zależność jest odwrócona: pracownicy z dziećmi charakteryzują się mniejszym odsetkiem zatrudnionych na pełen etat niż ci bez dzieci (1,5 proc. vs 2,9 proc.).

Wśród czterech grup – w podziale na płeć oraz fakt posiadania dziecka – Polska najmocniej różni się od średniej UE pod względem udziału pracy kobiet z dziećmi na część etatu. W tej grupie odsetek w Polsce (wśród osób w wieku 25-54 lata) był niższy o 24 pkt. proc. niż średnia unijna. Holandia, Austria oraz Niemcy były krajami, które w 2023 r. miały najwyższy udział zatrudnionych na niepełny etat wśród pracujących kobiet z dziećmi. W każdym z tych państw wskaźnik przekraczał 60 proc., a w Austrii wynosił niemal 70 proc.

Posiadanie dziecka w większości państw UE wpływa na stopę zatrudnienia oraz podejmowanie pracy na niepełny etat wśród kobiet. W grupie wiekowej 25-54 lata stopa zatrudnienia w Unii Europejskiej wśród kobiet z dziećmi jest o 5 pkt. proc. niższa niż dla kobiet nieposiadających dzieci. Jednocześnie udział pracujących w niepełnym wymiarze godzin u matek jest wyższy o ponad 11 pkt. proc. W Polsce taka tendencja nie jest aż tak wyraźna: Polki posiadające dzieci charakteryzują się niższą stopą zatrudnienia – o 6 pkt. proc. – przy nieznacznie tylko większym odsetku pracujących na niepełny etat – o 2 pkt. proc.

1Dotyczy wszystkich osób pracujących w wieku 20-64 lata.

Jędrzej Lubasiński

Rentowności obligacji USA i Wielkiej Brytanii rosną po ogłoszeniu zmian fiskalnych

0,5 pkt. proc. wynosi przewidywane przyspieszenie wzrostu PKB w Wielkiej Brytanii w najbliższych dwóch latach dzięki jesiennej nowelizacji budżetu

6,4 proc. PKB wyniesie deficyt budżetowy USA za rok fiskalny 2024

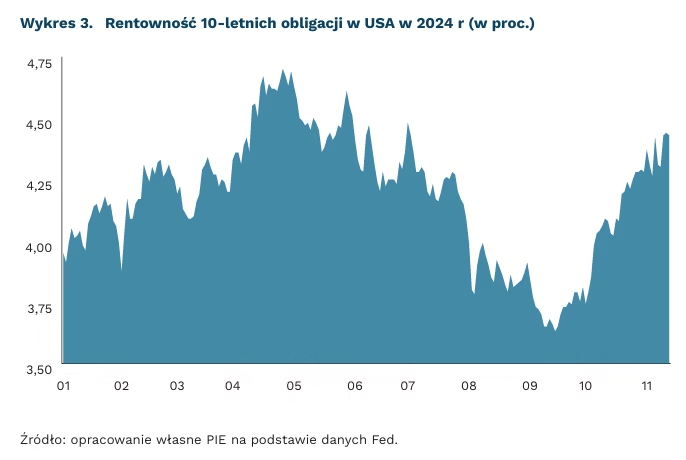

4,4 proc. wyniosła rentowność amerykańskich obligacji 10-letnich w listopadzie 2024 r.

Wielka Brytania ogłosiła swoje plany budżetowe na następny rok fiskalny. Zakłada deficyt sięgający 4,5 proc. PKB oraz stopniową konsolidację w kolejnych latach – w 2026 r. deficyt będzie sięgał 3,6 proc. Podczas następnych 5 lat dochody budżetowe wzrosną o 40 mld GBP, a wydatki o 100 mld GBP. Office for Budget Responsibility (OBR), brytyjska instytucja monitorująca finanse publiczne, wskazała, że zwiększenie wydatków obejmie sektor ochrony zdrowia, infrastrukturę publiczną, mieszkalnictwo oraz badania i rozwój (B+R). OBR szacuje, że polityka fiskalna przyczyni się do wzrostu PKB o 0,5 pkt. proc. w najbliższych dwóch latach. Taki wynik ukryje słabe tempo wzrostu gospodarczego. Według prognoz FocusEconomics, uwzględniających ekspansywną politykę, wyniesie 1,4 proc. w 2025 r. i 1,5 proc. w 2026 r. Dla sfinansowania działań kluczowym źródłem dodatkowych dochodów będą zmienione stawki składek na ubezpieczenie społeczne dla przedsiębiorców. Od kwietnia 2025 r. składka wzrośnie z 13,8 proc. do 15 proc., a próg kwoty wolnej od oskładkowania zostanie obniżony z 9100 GBP do 5000 GBP.

Deficyt budżetowy rośnie także w USA. W roku fiskalnym 2024 wyniósł 1,83 bln USD, co stanowi 6,4 proc. amerykańskiego PKB. Ważnym czynnikiem napędzającym deficyt był wzrost kosztów obsługi długu publicznego z 1,8 proc. do prawie 2,4 proc. PKB. To efekt wyższych stóp procentowych oraz rosnącego zadłużenia. Perspektywy na przyszłość nadal są niepokojące – szczególny powód do obaw dają plany fiskalne zaproponowane przez Donalda Trumpa. Przedłużenie Ustawy o Cięciach Podatkowych i Pracy (TCJA) na okres po 2025 r., likwidacja podatków m.in. od benefitów emerytalnych czy napiwków i nadgodzin oraz zwiększenie wydatków militarnych łącznie przyniosą koszty rzędu 10,4 bln USD w ciągu dekady. CBO wskazuje, że dług publiczny będzie rosnąć do przeszło 140 proc. PKB.

Ekspansywna polityka prowadzi do wzrostu rentowności długoterminowych obligacji. W USA rentowności obligacji 10-letnich wzrosły w listopadzie z 3,8 proc. do 4,4 proc. – to najwyższy poziom od lipca. Zmiana odzwierciedla obawy o presję inflacyjną oraz kondycję fiskalną kraju, w tym ryzyko regulacyjne związane ze wzrostem ceł importowych. Indeks MOVE, mierzący zmienność rynku obligacji, wskazuje na wzrost premii za terminowość (term premium) – dodatkowe wynagrodzenie za posiadanie obligacji długoterminowych zamiast serii obligacji krótkoterminowych, zazwyczaj mniej ryzykownych. W Wielkiej Brytanii listopadowy wzrost rentowności obligacji 10-letnich wyniósł 0,5 pkt. proc. Podniosły się one z 3,95 proc. do 4,45 proc. Podobnie jak w USA, jest to reakcja na ogłoszenie przez Partię Pracy ekspansywnych planów budżetowych na następny rok.

Artur Milewski

Ciemna flauta w Europie podważa opieranie miksu energetycznego tylko na OZE

o 29 proc. wzrósł udział paliw kopalnych w produkcji energii elektrycznej w gospodarce niemieckiej w okresie 4-14 listopada 2024 r.

o 20 proc. spadł udział niesterowalnych źródeł energii w Polskim miksie energetycznym w okresie 4-14 listopada 2024 r.

80 TWh energii elektrycznej netto wyeksportowała Francja od początku roku do 18.11.2024 r.

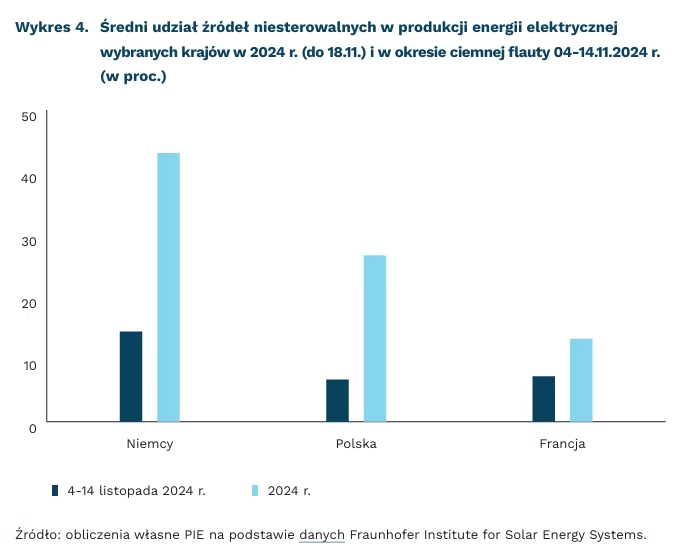

Stan ciemnej flauty (niem. Daukenflaute2) między 4 a 14 listopada 2024 r. przełożył się na znaczący wzrost europejskiej generacji energii elektrycznej z paliw kopalnych. W Niemczech odpowiadały one za 66 proc. wyprodukowanej energii elektrycznej i jest to wzrost o 29 pkt. proc. w porównaniu do średniego udziału w 2024r.3. Udział samych niesterowalnych źródeł (wiatr i fotowoltaika) w niemieckim miksie spadł z 43 proc. średniorocznie do zaledwie 15 proc. Jednocześnie gospodarka niemiecka, by zaspokoić swoje potrzeby energetyczne, musiała w tym czasie importować 1,9 TWh energii. Import pokrył więc 12 proc. całego zapotrzebowania Niemiec na energię elektryczną w tym okresie.

W Polsce udział źródeł niesterowalnych wynosił w tym okresie 6,7 proc. produkcji (w porównaniu do średniej generacji na poziomie 27 proc. w 2024 r.), jednak przełożyło się to na stosunkowo niewielki wzrost importu energii zza granicy w tym czasie (z 2 proc. do 3 proc. zapotrzebowania). Niższa generacja z fotowoltaiki i onshoru przełożyła się jednak na konieczność skorzystania przez PSE z rynku mocy, by uzupełnić braki.

W zupełnie innej sytuacji podczas ciemnej flauty była gospodarka francuska. Ze względu na niski udział źródeł niesterowalnych (13 proc. generacji w ciągu roku) spadek generacji z tych źródeł wyniósł tylko 6 pkt. proc. Francja generuje co roku wysokie nadwyżki energii elektrycznej – od stycznia do połowy listopada 2024 r. eksportowała netto 80 TWh – 21 proc. zapotrzebowania i 17 proc. produkcji energii elektrycznej w tym okresie. W okresie 4-14 listopada także była ona eksporterem (18 proc. wyprodukowanej energii elektrycznej). Niskie zużycie paliw kopalnych we francuskim miksie energetycznym przełożyło się także na znacznie niższą intensywność emisji produkcji energii elektrycznej – między 40 a 60 gCO₂/kWh, podczas gdy w Niemczech było to 470-580 gCO₂/KWh, a w Polsce od 700 do 900 gCO₂/kWh.

Bilansowanie systemu elektroenergetycznego w okresach ciemnej flauty to jeden z największych problemów wiążących się z wykorzystaniem fotowoltaiki i farm wiatrowych w budowie krajowych miksów energetycznych. Magazyny bateryjne, stabilizujące system w ramach rytmu dobowego, wymagałyby olbrzymich nakładów finansowych, aby zapewniać stabilną pracę systemu w takich sytuacjach. Średnie zapotrzebowanie na moc rezydualną4 w Niemczech w 2024 r. wynosiło 32 GW, a podczas okresu ostatniej ciemnej flauty – 53 GW. Nawet zakładając spadek cen systemów magazynowania bateryjnego do 50 USD/kWh, koszt budowy bateryjnych mocy zapasowych na tak długi okres sięgałby 200-250 mld USD5. Ciemna flauta wskazuje na znaczenie stabilnej, niskoemisyjnej generacji (elektrownie jądrowe, elektrownie wodne, biogazownie) oraz mocy dyspozycyjnych, które choć w przyszłości mogą używać neutralnych klimatycznie biometanu i zielonego wodoru, dziś zużywają głównie paliwa kopalne.

2Stan atmosfery, podczas którego następuje kombinacja niskiej wietrzności i dużego zachmurzenia,

co przekłada się na niską generację energii elektrycznej z fotowoltaiki i farm wiatrowych.

3W okresie 01.01.2024-18.11.2024.

4Zapotrzebowanie na moc w systemie po odliczeniu zaspokojenia zapotrzebowania przez źródła

niesterowalne.

5Obliczenia własne PIE.

Adam Juszczak

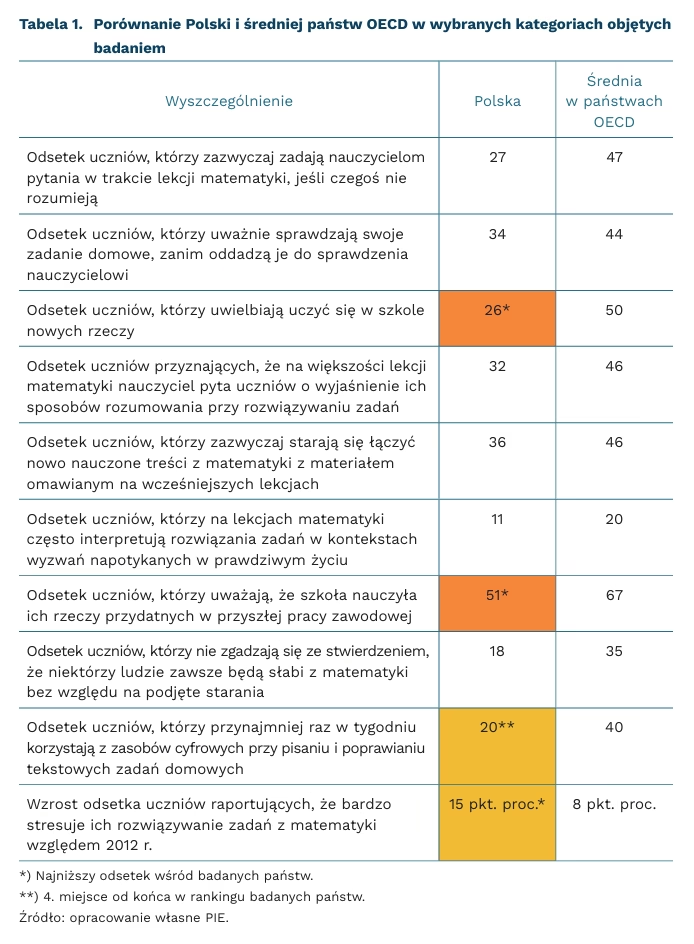

Polscy uczniowie, choć wypadają słabo w strategiach uczenia się, wciąż mają dobre wyniki testów matematycznych

tylko 27 proc. polskich uczniów zazwyczaj zadaje nauczycielom pytania w trakcie lekcji matematyki, jeśli czegoś nie rozumieją

51 proc. polskich uczniów uważa, że szkoła nauczyła ich rzeczy przydatnych w przyszłej pracy zawodowej (średnia OECD: 67 proc.)

Najnowsze wyniki badania PISA przeprowadzonego w 2022 r. pokazują, że w zakresie motywacji i strategii uczenia polscy 15-latkowie wypadają znacznie gorzej niż ich rówieśnicy w ponad 80 badanych krajach. W wielu kategoriach Polska znajduje się na końcowych miejscach w rankingach.

Choć wyniki te wyraźnie wskazują na problemy kształcenia w polskich szkołach, to raport PISA pozwala na dalszą, mniej jednoznaczną analizę. Okazuje się, że w Polsce zarówno dobrzy uczniowie, jak i ci słabo radzący sobie z matematyką, nie różnią się znacząco w wielu z wymienionych powyżej kategorii. Innymi słowy, różnice w motywacjach i strategiach uczenia się nie wydają się być czynnikiem różnicującym wyniki nauczania w Polsce.

Zarówno dobrzy, jak i słabi uczniowie polskich szkół równie rzadko zadają pytania na lekcjach matematyki, jeśli czegoś nie rozumieją. I pod tym względem Polska jest wyjątkiem na tle innych krajów (podobnie jest tylko w Meksyku). Średnio w państwach OECD różnica w odsetku dociekliwych uczniów między słabszymi a lepszymi uczniami wynosi ok. 10 pkt. proc. Podobnie niska dysproporcja między słabszymi a lepszymi uczniami w Polsce istnieje w odsetku uczniów uwielbiających uczyć się nowych rzeczy w szkole (choć w tym wypadku jest to częstszy wzorzec obecny w wielu państwach).

Wysokie miejsce polskich uczniów w wynikach osiągniętych z głównego testu umiejętności matematycznych w ramach badania PISA pokazuje, że motywacja czy strategie uczenia nie przekładają się wprost na wymierne wyniki nauczania. Uczniowie z zaledwie 9 państw (z ponad 80 biorących udział w testach PISA) osiągnęli istotnie lepsze wyniki z matematyki niż uczniowie z Polski (a dodatkowe 11 państw miało wyniki zbliżone do Polski, ale nie różniące się w sposób istotny statystycznie).

Autorzy raportu podkreślają jednak, że dobre wyniki w standaryzowanych testach nie świadczą o wystarczającym przygotowaniu do przyszłych potrzeb edukacyjnych, wykraczających poza okres obowiązku szkolnego, oraz adaptacji do zmieniających się warunków życia i potrzeb rynku pracy. Dlatego zwracają uwagę na potrzebę doskonalenia sposobów kształcenia i dostosowywania ich do zróżnicowanych strategii uczenia się młodzieży tak, by pomóc jej osiągać dobre wyniki na kolejnych szczeblach rozwoju umiejętności i kompetencji.

Łukasz Baszczak

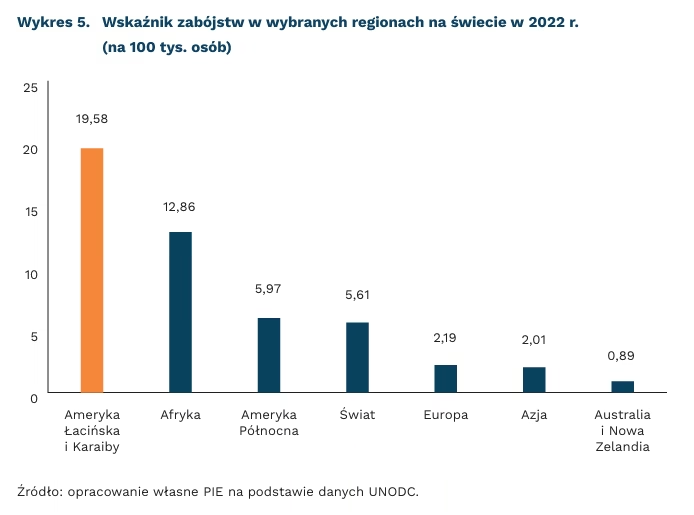

Wysoka przestępczość w Ameryce Łacińskiej nie pozwala jej wyjść z biedy

29 proc. zabójstw na świecie miało miejsce w Ameryce Łacińskiej w 2023 r.

ok. 7 proc. rocznych dochodów firm w Ameryce Łacińskiej i na Karaibach stanowią koszty związane z przestępczością

o 0,5 proc. zwiększyłby się PKB Ameryki Łacińskiej, gdyby nastąpił spadek wskaźnika zabójstw do średniej światowej

W 2023 r. 29 proc. zabójstw na świecie miało miejsce w Ameryce Łacińskiej – jest to według raportu MFW najwyższy wynik na świecie, biorąc pod uwagę fakt, że ludność tego regionu stanowi raptem ok. 8 proc. populacji świata. Około 50 proc. zabójstw w regionie jest powiązanych ze zorganizowanymi grupami przestępczymi i gangami. Stanowi to więcej niż dwukrotność średniej światowej. Bardziej szczegółowe dane pokazują jednak, że zabójstwa mają charakter lokalny – ok. 50 proc. przestępstw w Ameryce Łacińskiej i na Karaibach ma miejsce na zaledwie 2,5 proc. powierzchni. Koncentrują się w pobliżu granic państwowych i kluczowej infrastruktury transportowej, co wskazuje przede wszystkim na dominację przemytu organizacji przestępczych.

Koncentracja obszarów ze zwiększoną przestępczością wpływa na warunki dla aktywności gospodarczej, a przede wszystkim dla inwestycji oraz produktywności. Wpływa to na dobór lokalizacji działalności gospodarczej w bardziej bezpiecznych, ale niekoniecznie opłacalnych miejscach, co z kolei przyczynia się do tworzenia zniekształceń cen rynkowych, mniej dogodnych warunków wejścia firm na rynek oraz na podaż siły roboczej i jej jakość. Ok. 7 proc. rocznych dochodów firm w Ameryce Łacińskiej i na Karaibach stanowią koszty związane z przestępczością. Dotyczą one strat typu kradzież, rabunek, wandalizm lub podpalenie oraz wydatków na ochronę, np. na sprzęt, personel lub profesjonalne usługi ochrony. Problem ten dotyczy bardziej firm małych, dla których koszt przestępczości sięga do 7,8 proc. Firmy duże obarczone są tego rodzaju wydatkami i stratami na poziomie 4,1 proc.

Tworzy się zamknięte koło – gdy w Ameryce Łacińskiej wzrost gospodarczy jest ujemny, liczba zabójstw wzrasta w kolejnym roku o 3-6 procent. Podobnie wzrost współczynnika Giniego jest w kolejnym roku powiązany o ok. 9 pkt. proc. ze wzrostem liczby zabójstw o 9 proc. do 12 proc. Natomiast epizody wysokiej inflacji (powyżej 10 proc.) wiążą się ze średnio 10-proc. wzrostem liczby zabójstw w kolejnym roku.

Średnie wydatki na porządek publiczny i bezpieczeństwo w regionie wynoszą 1,9 proc. PKB. Problemem pozostaje jednak duża bezkarność osób, które dokonały czynu przestępczego. W 2021 r. średnia liczba sędziów lub urzędników sądowych na 100 tys. osób wynosiła zaledwie 9,2, w porównaniu do 14,6 w gospodarkach rozwiniętych i około 21 na innych rynkach wschodzących i w gospodarkach rozwijających się. Na każde 10 ofiar zabójstw 8 podejrzanych zostaje skazanych w Europie, ok. 6 w Azji, ale tylko 2 w krajach półkuli zachodniej.

Według MFW, zmniejszenie wskaźnika zabójstw, który w Ameryce Łacińskiej wynosił ok. 20 na 100 tys. osób w 2022 r. do poziomu średniej światowej (5,6 zabójstw na 100 tys. osób) zwiększyłoby wzrost PKB regionu o 0,5 proc. W skali 10 lat oznaczałoby to wzrost o 5 proc. PKB.

Katarzyna Sierocińska

Inkuzywny wzrost gospodarczy zależy od przeprowadzenia transformacji cyfrowej

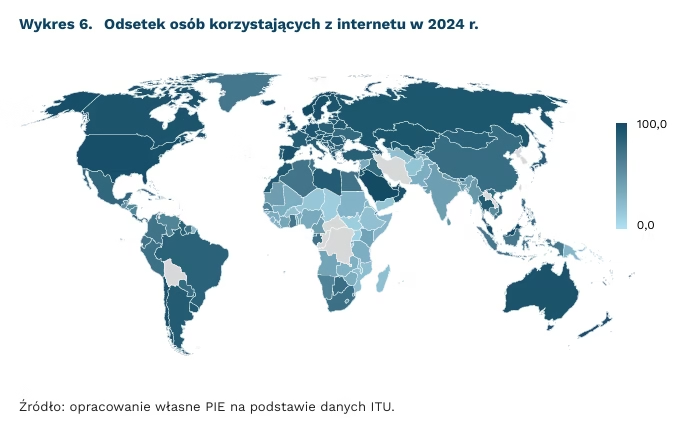

33 proc. światowej populacji pozostaje bez dostępu do internetu

9,5 bln USD mogą sięgnąć globalne straty związane z cyberprzestępczością w 2024 r.

Transformacja cyfrowa może być kluczowym czynnikiem przyczyniającym się do inkluzywnego wzrostu gospodarczego – wynika z raportu B20, organizacji przygotowującej rekomendacje biznesowe dla grupy G20. Główne rekomendacje obejmują zwiększenie dostępności infrastruktury cyfrowej, budowanie zaufania w obszarze cyberbezpieczeństwa oraz odpowiedzialne wdrażanie sztucznej inteligencji (AI). Autorzy zwracają także szczególną uwagę na kwestie związane z wykluczeniem cyfrowym, zrównoważonym rozwojem oraz etycznym wdrażaniem nowych technologii.

Po pierwsze, zdaniem autorów opracowania, zapewnienie powszechnej dostępności do technologii cyfrowych jest kluczowe dla inkluzywnej transformacji. Obecnie ok. 1/3 światowej populacji nie korzysta z internetu, co wynika z barier finansowych, braku odpowiednich umiejętności cyfrowych oraz nierównej dostępności infrastruktury (mimo że aż 95 proc. ludności jest w zasięgu sieci). Podstawowym krokiem w kierunku pełnej cyfrowej transformacji jest zapewnienie łączności przynoszącej korzyści wszystkim obywatelom i przedsiębiorstwom. Celem powinno być objęcie 85 proc. populacji dostępem do internetu do 2027 r.

Po drugie, rozwój i wdrażanie nowych technologii muszą iść w parze z ochroną danych i zapewnieniem bezpiecznej przestrzeni cyfrowej. Wartość globalnych strat związanych z cyberprzestępczością może w 2024 r. sięgnąć 9,5 bln USD. Obecnie tylko 71 proc. krajów posiada przepisy bezpośrednio dotyczące ochrony danych i prywatności. Do 2027 r. powinno być to 100 proc. W związku z tym konieczna jest harmonizacja standardów ochrony danych i cyberbezpieczeństwa w ramach międzynarodowej współpracy.

Po trzecie, sztuczna inteligencja ma ogromny potencjał transformacyjny, ale musi on być wykorzystany w sposób odpowiedzialny. AI może przekształcać takie sektory, jak edukacja, zdrowie czy ochrona środowiska. Niemniej niesie ze sobą również zagrożenia, a z tego punktu widzenia kluczowe jest przeciwdziałanie uprzedzeniom algorytmicznym oraz odpowiednie regulacje dla bezpiecznego rozwoju i wdrażania AI.

Choć raport przyjmuje globalną perspektywę, jest ważny w europejskim i polskim kontekście, ponieważ zajmujemy relatywnie niską pozycję pod względem intensywności wykorzystania technologii cyfrowych i innowacyjności. Małe i średnie przedsiębiorstwa odgrywają ważną rolę w naszej gospodarce, lecz często napotykają na trudności w procesie cyfryzacji, takie jak chociażby brak dostępu do finansowania czy ograniczone umiejętności cyfrowe. Polityki wspierające digitalizację (zwłaszcza MŚP) mogą pomóc Europie lepiej konkurować na arenie międzynarodowej z USA, Chinami, Japonią i Koreą Płd. – obecnymi liderami innowacyjności.

Krystian Łukasik