Tygodnik Gospodarczy 48/2023, 30 listopada 2023

Opublikowano: 30/11/2023

Spis treści

Rośnie udział polskiego eksportu żywności

o 25 mld EUR poprawiło się saldo handlowe Polski w III kwartale 2023 r. w porównaniu z analogicznym okresem 2022 r.

do ponad 11 proc. wzrósł udział eksportu żywności i artykułów spożywczych w polskim eksporcie (o 1,25 pkt. proc. w porównaniu z III kwartałem 2019 r.)

o 9 pkt. proc. był wyższy indeks terms of trade (cen w eksporcie w stosunku do cen w imporcie) w sierpniu 2023 r. niż w sierpniu 2022 r.

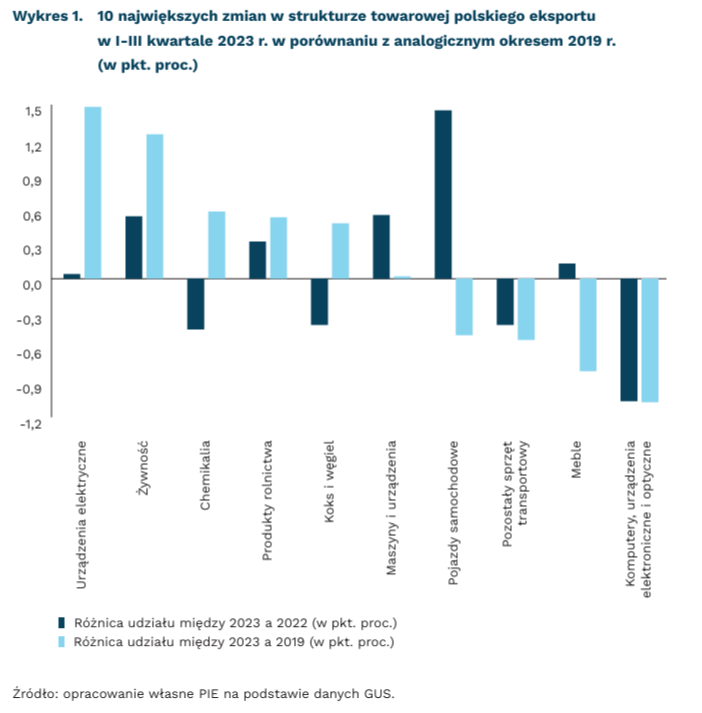

Cały czas zwiększa się wartość polskiego eksportu, jednak wzrost zawdzięczamy głównie zmianom cen wynikającym ze spadku wolumenu eksportu. Wartość eksportu w III kwartale 2023 r. była o 3 proc. wyższa r/r. Największe wzrosty udziału w wartości polskiego eksportu w porównaniu z III kwartałem 2019 r., czyli ostatnim okresem przed pandemią, zanotowano w grupach towarowych urządzenia elektryczne i artykuły spożywcze. Udział każdej z nich w polskim eksporcie wzrósł o ponad 1 pkt. proc. Jednocześnie tylko w grupie artykułów spożywczych odnotowano wyraźny wzrost udziału także w porównaniu z poprzednim rokiem – o 0,5 pkt. proc., do poziomu 11 proc. Nie było to związane tylko ze zmianami cen, lecz także ze wzrostem wolumenu eksportu tej grupy.

Z kolei najważniejsza grupa towarowa w polskim eksporcie – pojazdy samochodowe – wciąż odbija się po pandemii. Ta grupa odnotowała najwyższy wzrost r/r, ale udział tej kategorii w porównaniu z 2019 r. spadł o 0,5 pkt. proc. Największy spadek w ujęciu 5-letnim odnotowano w grupach: komputery, wyroby elektroniczne i optyczne (o 1 pkt. proc. do 7 proc.) oraz meble (o 0,8 pkt. proc. do niecałych 4 proc.).

W strukturze geograficznej widoczne były zmiany związane z wojną w Ukrainie – wzrost znaczenia Ukrainy, dekoniunktura w Niemczech. Wśród 10 państw, w których wartość polskiego eksportu wynosiła powyżej 1 mld EUR w trzech kwartałach 2023 r., wartość eksportu od 2019 r. co najmniej podwoiła się w czterech: Meksyku (3,4-krotny wzrost do prawie 2 mld EUR), Turcji i Indiach (2,4-krotny wzrost do wartości odpowiednio 3,4 mld EUR i 1,2 mld EUR), Ukrainie (2,2-krotny wzrost do wartości 8,1 mld EUR). Największe wzrosty udziałów w eksporcie od 2019 r. dotyczyły: Ukrainy (o 1,31 pkt. proc.), Holandii i Francji (po 0,6 pkt. proc.), a największe spadki – Rosji (-2,3 pkt. proc.), Niemiec (-0,9 pkt. proc.) oraz Wielkiej Brytanii (-0,6 pkt. proc.).

Zmiany w strukturze geograficznej mają związek ze szlakami omijania sankcji nałożonych na Rosję i Białoruś po inwazji na Ukrainę. Znacząco wzrósł eksport do państw Euroazjatyckiej Unii Gospodarczej, do których Polska przed 2022 r. eksportowała niewiele, a także w handlu z innymi państwami, które stanowią drogę obchodzenia sankcji nałożonych na Rosję. Rekordzistą jest Kirgistan, w którym wartość eksportu była 22-krotnie wyższa niż w okresie przed pandemią COVID-19. Znaczące wzrosty dotyczyły także: Armenii (5,6-krotnie), Kazachstanu i Uzbekistanu (ponad 2,5-krotnie) oraz Turcji (2,4-krotnie).

W imporcie w perspektywie pięciu lat wybija się wzrost wartości importu surowców – w tym 16-krotny wzrost importu węgla z Kolumbii, czterokrotny wzrost wartości importu ropy naftowej z Arabii Saudyjskiej, 14-krotny ropy z Norwegii oraz wzrost z 0 do 2 mld EUR wartości importu gazu z Danii. Wśród ciekawych zmian wybija się jeszcze trzykrotny wzrost wartości importu z Bułgarii – przede wszystkim za sprawą importu broni o wartości ponad 580 mln EUR.

Jan Strzelecki, Marek Wąsiński

Wydatki publiczne na długoterminową opiekę nad osobami starszymi będą rosnąć

o 50 proc. wzrośnie, wg prognozy, liczba osób cierpiących na demencję w krajach OECD od 2021 r. do 2040 r.

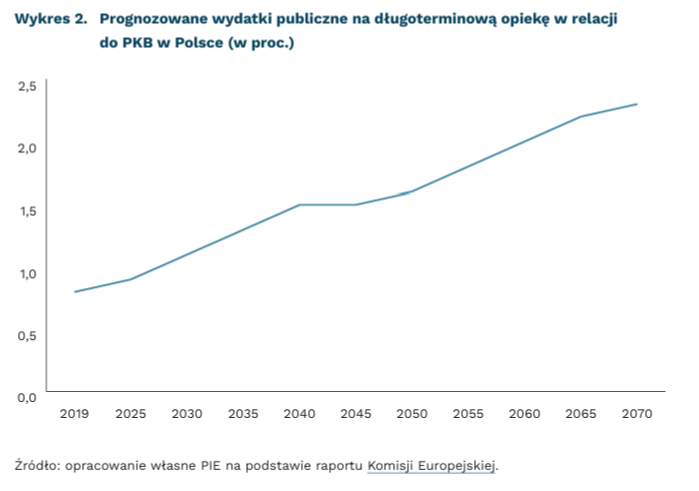

0,8 proc. PKB wyniosły wydatki publiczne na długoterminową opiekę w Polsce w 2019 r.

2,3 proc. PKB wynoszą prognozowane wydatki publiczne na długoterminową opiekę w Polsce w 2070 r.

Komisja Europejska prognozuje, że wydatki na formalne usługi opieki długoterminowej będą wzrastać w całej Unii Europejskiej. W raporcie Komisji Europejskiej z 2021 r. przedstawiono kilka prognoz przyszłych wydatków publicznych na długoterminową opiekę w relacji do PKB. „Scenariusz demograficzny” skupia się na wpływie procesu starzenia się społeczeństwa na wydatki publiczne związane z opieką długoterminową. Według tej prognozy, w Polsce wskaźnik wzrośnie o 196 proc. w latach 2019-2070 – z 0,8 proc. do 2,3 proc. PKB.

Zgodnie z prognozami OECD, w najbliższych dziesięcioleciach udział osób najstarszych w populacji krajów należących do tej organizacji będzie wzrastał. Odsetek ludności w wieku powyżej 65 lat podwoił się w krajach OECD i wzrósł z niespełna 9 proc. w 1960 r. do 18 proc. w 2021 r. Przewiduje się, że tendencja wzrostowa utrzyma się i osiągnie 27 proc. w 2050 r. Co istotne, wzrost liczby ludności jest szczególnie szybki wśród najstarszej części tej grupy – osób w wieku 80 lat i starszych. Prognozy OECD przewidują, że w latach 2021-2050 ich udział podwoi się w krajach członkowskich i średnio wzrośnie z 4,8 proc. do 9,8 proc.

Postępujące zmiany demograficzne wymagają podjęcia działań w zakresie przystosowania systemu opieki zdrowotnej do potrzeb starzejącego się społeczeństwa. Szacuje się, że w 2021 r. ponad 21 mln osób w krajach OECD cierpiało na demencję. Jeśli obecne trendy się utrzymają, liczba ta może wzrosnąć o około 50 proc. do 2040 r. i osiągnąć wartość niemal 32 mln.

Obecnie długoterminowa opieka jest świadczona przede wszystkim nieformalnie – przez rodzinę lub innych nieopłacanych opiekunów. Badacze, którzy przeanalizowali systemy opieki nad osobami starszymi w dziesięciu wybranych krajach1, wyszczególnili szereg występujących w tym zakresie podobieństw. W każdym przypadku mniejszość seniorów korzysta z opieki formalnej – rynkowej lub instytucjonalnej. Co więcej, bez żadnego wsparcia publicznego koszty opieki formalnej byłyby poza możliwościami finansowymi dużej części osób starszych w każdym kraju.

Jeśli nie zostaną wypracowane odpowiednie rozwiązania systemowe, zwiększające się zapotrzebowanie na opiekę długoterminową może prowadzić do dezaktywizacji zawodowej części społeczeństwa. Zgodnie z danymi z badania ankietowego SHARE (Survey of Health, Ageing and Retirement), w Polsce 6 proc. osób powyżej 50. roku życia zadeklarowało, że zajmuje się codzienną nieformalną opieką nad seniorem, a 4 proc. – cotygodniową. Jednocześnie tylko 25 proc. nieformalnych opiekunów przyznało, że pracuje zarobkowo. Korzystając z danych SHARE, naukowcy przeanalizowali wpływ nieformalnej opieki nad rodzicami, teściami i dziadkami na status zatrudnienia i godziny pracy osób powyżej 50. roku życia w piętnastu krajach europejskich2. Wyniki sugerują, że codzienna opieka zmniejsza prawdopodobieństwo zatrudnienia i liczbę przepracowanych godzin. Jednocześnie trzeba podkreślić, że świadczenie opieki z częstotliwością tygodniową lub mniejszą nie wpływa znacząco na prawdopodobieństwo zatrudnienia i liczbę przepracowanych godzin.

- Kanada, Dania, Anglia, Niemcy, Włochy, Japonia, Holandia, Singapur, Hiszpania i Stany Zjednoczone.

- Austria, Belgia, Francja, Niemcy, Holandia, Szwajcaria, Grecja, Włochy, Hiszpania, Czechy, Estonia, Polska, Słowenia, Dania, Szwecja.

Iga Rozbicka

Cztery najbardziej uciążliwe bariery prowadzenia biznesu

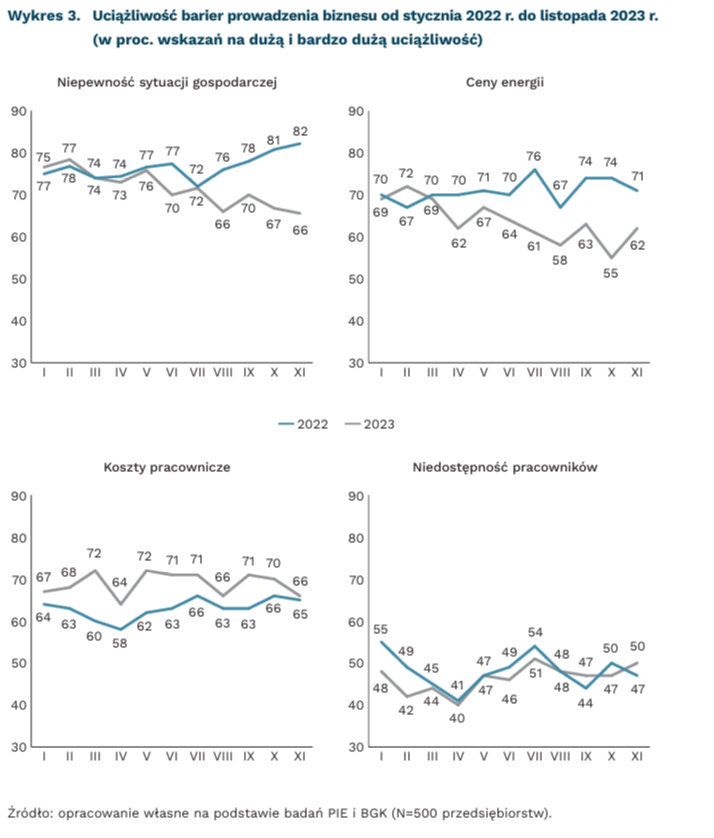

88 proc. firm w listopadzie 2022 r., a 66 proc. rok później wskazywało na niepewność sytuacji gospodarczej

77 proc. przedsiębiorstw w listopadzie 2022 r., a 62 proc. rok później wskazywało na rosnące ceny energii

2/3 przedsiębiorstw narzeka na wysokie koszty pracownicze

1/2 firm boryka się z niedostępnością pracowników

Coraz więcej wskaźników gospodarczych świadczy o tym, że polska gospodarka w najbliższych miesiącach ma szansę wejścia na ścieżkę wzrostu. Listopadowy MIK osiągnął poziom 103,9, co świadczy o przewadze nastrojów optymistycznych wśród polskich przedsiębiorców. Natomiast GUS podaje, że w październiku sprzedaż detaliczna wzrosła o 2,8 proc. r/r. Nadal jednak przedsiębiorcy napotykają na bariery prowadzenia biznesu, chociaż uciążliwość niektórych nie jest już tak silna jak rok temu.

Niepewność sytuacji gospodarczej jest barierą najsilniej utrudniającą działanie firm, choć jej uciążliwość systematycznie słabnie. Na niepewność sytuacji gospodarczej firmy skarżyły się szczególnie w II połowie 2022 r. (ponad 80 proc. wskazywało na silną lub bardzo silną uciążliwość tej bariery). Pod koniec 2023 r. przedsiębiorcy nadal narzekają na niepewność sytuacji gospodarczej, ale odsetek wskazujących na jej silną uciążliwość spada i w listopadzie 2023 r. wyniósł 66 proc. (spadek o 6 pkt. proc. r/r).

Rosnące ceny energii były barierą szczególnie silnie odczuwaną przez firmy w 2022 r. Był to efekt wzrostu cen surowców i energii, które rosły po pandemii i znacząco przyspieszyły po rosyjskiej inwazji na Ukrainę w lutym 2022 r. W 2023 r. odsetek firm wskazujących na rosnące ceny energii był mniejszy niż rok wcześniej (spadek o 9 pkt. proc.), jednak w listopadzie br. wciąż 62 proc. przedsiębiorców narzeka na uciążliwość tej bariery. Ceny energii utrudniają działalność szczególnie dużym firmom produkcyjnym i usługowym, chociaż i tu odsetek narzekających na ceny energii spada. To wynik poczynionych przez te firmy inwestycji w technologie oszczędzania energii.

Barierą, która w 2023 r. jest bardziej uciążliwa niż rok wcześniej są rosnące koszty pracownicze. Ma to związek z wysoką w tym okresie inflacją oraz podwyżkami płacy minimalnej. Warto zauważyć, że w listopadowym pomiarze udział firm wskazujących na dużą lub bardzo dużą uciążliwość kosztów pracowniczych zmalał m/m o 4 pkt. proc. i osiągnął 66 proc., co jest zbliżonym poziomem do odnotowanego w listopadzie poprzedniego roku. Uciążliwość kosztów pracowniczych w szczególności silnie odczuwają małe firmy budowlane i transportowe.

Niedostępność pracowników to bariera, na którą wskazuje około połowa badanych f irm, zarówno w 2022 r., jak i w 2023 r. W listopadzie 2023 r. bariera ta była wskazywana szczególnie przez przedstawicieli branży budowlanej (59 proc.) oraz TSL (52 proc.). Już od lat te branże korzystają z ukraińskich pracowników, których dostępność w wyniku wojny i wyjazdu mężczyzn do Ukrainy dramatycznie spadła. Natomiast w handlu, w usługach oraz w branży produkcyjnej mniej niż połowa firm wskazuje obecnie na niedostępność pracowników. Ma to związek z zatrudnianiem w tych sektorach uchodźczyń z Ukrainy.

Katarzyna Dębkowska, Katarzyna Zybertowicz

Czy zielone obligacje sfinansują zieloną transformację?

o 32-42 proc. był wyższy popyt na zielone obligacje niż tradycyjne w latach 2013-2022

4 pb wynosi średnie greenium (różnica pomiędzy oprocentowaniem tradycyjnej obligacji a jej zielonym odpowiednikiem)

Zielone obligacje wymienia się jako jeden z głównych instrumentów służących finansowaniu transformacji gospodarek na mniej emisyjne. Instrumenty te cieszą się dużym zainteresowaniem ze strony inwestorów. Według brytyjskich naukowców, globalny popyt na wiarygodne zielone obligacje emitowane przez przedsiębiorstwa w okresie 2013-2022 był o 32-42 proc. wyższy niż w przypadku tradycyjnych obligacji.

Mimo znacznego zainteresowania ze strony inwestorów, udział zielonych obligacji w ogólnej puli wszystkich obligacji jest nieznaczny – w 2022 r. globalnie wyniósł on 3 proc., a w państwach Unii Europejskiej – 8,9 proc. Może to wynikać z faktu, że na ogół korzyści z emisji zielonych obligacji nie są znaczące i występują przede wszystkim w przypadku dużych emitentów. Korzyści te określa się jako greenium. Efekt ten stanowi różnicę między oprocentowaniem tradycyjnej obligacji a jej zielonym odpowiednikiem. Im niższe oprocentowanie zielonych obligacji w porównaniu do tradycyjnych instrumentów, tym większy jest efekt greenium dla emitenta i tym niższy koszt finansowania zielonych inwestycji.

Badania EBC i OECD wskazują, że wielkość premii jest niewielka i wynosi pomiędzy 2 pb a 5 pb, średnio 4 pb, a efekt greenium występuje tylko w przypadku zielonych obligacji, które zostały poddane kontroli zewnętrznej. Największe greenium obserwowane jest w przypadku obligacji wyemitowanych przez wiarygodnego emitenta o profilu ekologicznym. W takim przypadku różnica między oprocentowaniem tradycyjnych obligacji i zielonych obligacji wynosi 20 pb. Badania Komisji Europejskiej dowodzą z kolei, że premie uzyskują głównie obligacje emitowane przez duże instytucje międzynarodowe oraz korporacje niefinansowe. Wynika to między innymi z korzyści skali oraz wysokich kosztów administracyjnych certyfikacji obligacji. Jak szacuje KPMG, sięgają one kilkudziesięciu tysięcy EUR.

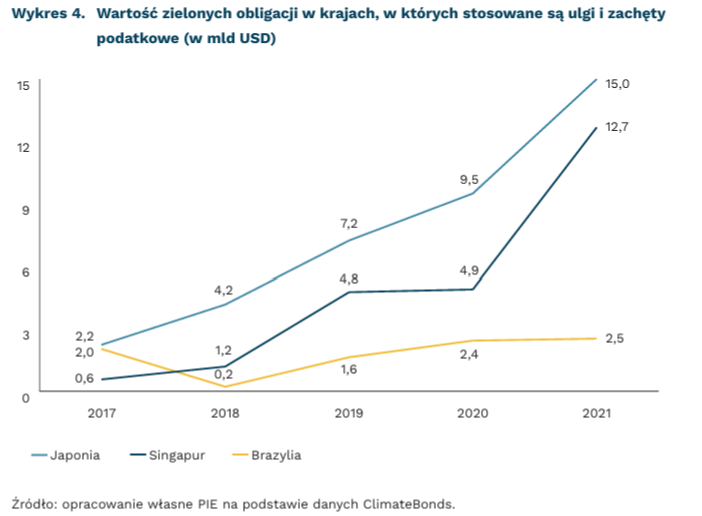

Rynek zielonych obligacji rozwija się najszybciej w krajach, w których istnieją zachęty fiskalne wspierające rozwój tego typu instrumentów. Jednym ze sposobów są ulgi podatkowe dla inwestorów zielonych obligacji. Takie rozwiązania stosowane są m.in. w Stanach Zjednoczonych (federalne ulgi dla pożyczkobiorców) czy w Brazylii, w której osoby fizyczne zamieszkujące ten kraj nie płacą podatków z dochodów z zielonych obligacji, a osoby prawne płacą zaledwie 15-proc. podatek. Innym rozwiązaniem są programy grantowe, rozwijane głównie w krajach azjatyckich, jak Singapur, Japonia czy Malezja. Jak wynika z danych ClimateBonds, zachęty dla inwestorów w danych krajach mogły przyczynić się do zwiększenia wartości zielonych obligacji w latach 2017-2021.

Zielone obligacje mogą przynosić też inne korzyści niż greenium. Jak pokazują badania z Indii, emisja zielonych obligacji może wpłynąć na zwiększenie cen akcji spółki. Inwestorzy coraz częściej zwracają uwagę na koszty środowiskowe i na zwiększone ryzyko emisji gazów cieplarnianych. Wspólny standard zielonych obligacji i nowa dyrektywa unijna sprawią, że inwestorzy nie będą musieli ponosić dodatkowych kosztów, aby wyemitować zielone obligacje, a podaż zielonych obligacji prawdopodobnie dostosuje się do zwiększającego się popytu w długim okresie w przypadku wystarczającej liczby zielonych inwestycji.

Tomasz Mądry, Szymon Ogórek

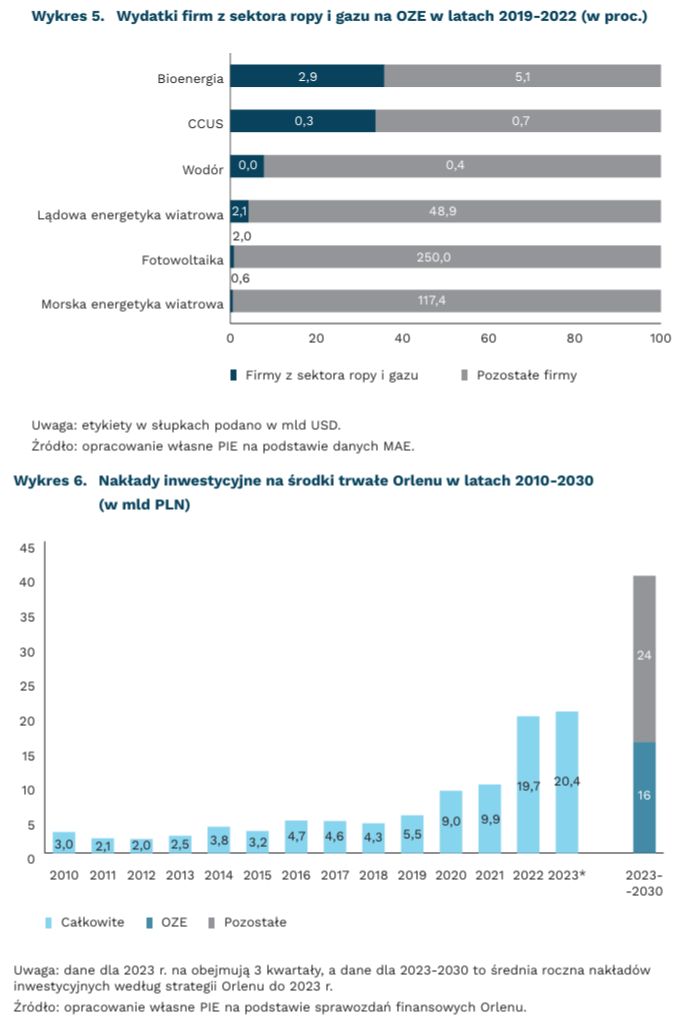

Sektor ropy i gazu musi zmniejszyć emisyjność wydobycia

połowa całkowitych emisji CO₂ w 2022 r. w obszarze energii pochodziła z sektora ropy i gazu

1 proc. globalnych inwestycji w czystą energię stanowiły inwestycje sektora ropy i gazu

Zużycie ropy i gazu na świecie spowodowało emisję ponad 18 Gt CO₂, czyli ok. połowy całkowitej emisji CO₂ w obszarze energii w 2022 r. Według Międzynarodowej Agencji Energetycznej (MAE), obecne polityki wdrażania transformacji energetycznej sugerują, że zapotrzebowanie na ropę i gaz osiągnie szczyt przed 2030 r., jednak pozostanie na zbliżonym poziomie do co najmniej 2050 r. Sektor ropy i gazu, jako istotny emitent, powinien odgrywać zatem znaczącą rolę w procesie globalnej dekarbonizacji.

Producenci ropy naftowej i gazu ziemnego odpowiadają za 1 proc. globalnych inwestycji w czystą energię. MAE wskazuje, że ponad 60 proc. nakładów na zeroemisyjne technologie z sektora ropy i gazu pochodzi zaledwie z czterech firm. Według kartelu OPEC, redukcja emisji powinna być osiągnięta przy jednoczesnym zapewnieniu dostępu do przystępnej cenowo energii i bezpieczeństwa energetycznego, dlatego istotne jest inwestowanie we wszystkie technologie w zależności od potrzeb regionu. Jak wskazuje MAE, osiągnięcie globalnych celów klimatycznych przy utrzymaniu obecnego kursu polityki publicznej nie będzie jednak możliwe.

Każdej wyprodukowanej baryłce ekwiwalentu ropy naftowej (boe) towarzyszy emisja średnio 105 kg CO₂e. Stanowi to 20 proc. intensywności emisji w całym cyklu zużycia paliwa. W przypadku ropy naftowej intensywność emisji jest zwykle niższa w miejscach, w których ropa jest łatwa do wydobycia (Arabia Saudyjska), rafinacja i konsumpcja odbywają się stosunkowo niedaleko miejsca wydobycia (USA) lub w lokalizacjach o niskiej emisji metanu (Norwegia). Intensywność emisji produkcji ropy i gazu jest tam 5-10 razy mniejsza niż w krajach z najbardziej emitującymi sektorami wydobycia. W celach redukcji emisji kluczowe jest zatem optymalizowanie łańcucha dostaw, ale również inwestowanie w technologie ograniczające emisje (np. CCUS) i technologie zeroemisyjne (np. OZE).

Polski koncern Orlen planuje zainwestować do końca dekady ponad 320 mld PLN, z czego ok. 120 mld PLN (ok. 40 proc.) w zielone inwestycje – wynika ze zaktualizowanej strategii Grupy Orlen do 2030 r. Nakłady inwestycyjne na środki trwałe wzrosły w latach 2021-2022 blisko dwukrotnie do 19,7 mld PLN. W pierwszych trzech kwartałach 2023 r. przekroczyły już 20 mld PLN. Natomiast średnie nakłady do 2030 r. mają sięgać nawet 40 mld PLN rocznie. Koncern planuje inwestycje w obszarze morskiej i lądowej energetyki wiatrowej, fotowoltaiki, bioenergii, elektromobilności czy zielonego wodoru, co odpowiada na wyzwania wskazane przez MAE.

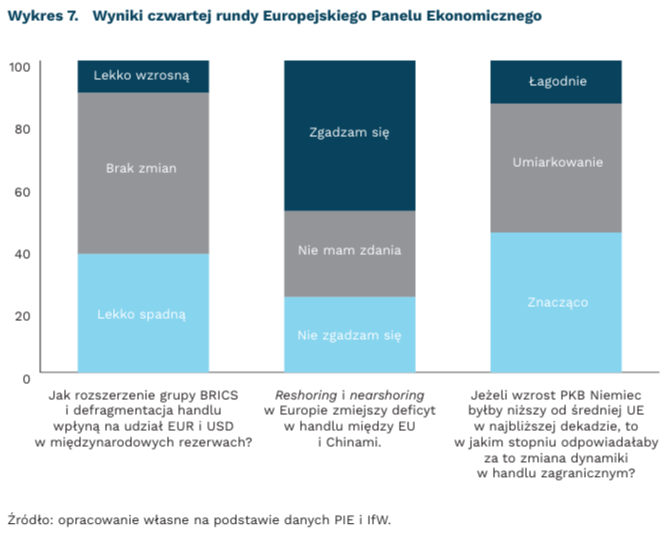

Ekonomiści podzieleni w sprawie przyszłego kształtu relacji handlowych Zachodu z Chinami

52 proc. ekonomistów ankietowanych przez PIE uważa, że rozszerzenie grupy BRICS nie wpłynie na pozycję USD i EUR w światowych rezerwach

48 proc. panelistów zgadza się, że reshoring i nearshoring obniżą deficyt handlowy Europy względem Chin

Światowy handel czekają zmiany związane z rosnącą rolą Chin i Indii. Na zmiany trendów w wymianie międzynarodowej szczególnie wrażliwe są kraje silnie nastawione na eksport, jak np. Niemcy. Komisja Europejska wskazuje na możliwe rozdzielenie (decoupling) światowego handlu między Azją a Zachodem. Taka defragmentacja będzie powodować wzrost znaczenia CNY, kosztem spadku znaczenia USD i EUR.

W ramach Europejskiego Panelu Ekonomicznego zapytaliśmy ekonomistów z sektora finansowego, think tanków i środowiska akademickiego o opinię na temat trendów w procesach globalizacji. Europejski Panel Ekonomiczny to inicjatywa Polskiego Instytutu Ekonomicznego i Instytutu Gospodarki Światowej (IfW) w Kilonii. W badaniu wzięło udział 29 ekspertów z 17 państw Europy.

Europejscy ekonomiści nie spodziewają się, że rozszerzenie grupy BRICS widocznie zmniejszy znaczenie USD i EUR w światowych rezerwach. Blisko połowa ankietowanych ekspertów wskazuje, że udział tych walut nie zmieni się z powodu defragmentacji światowego handlu. Opinie różnią się między ekonomistami z państw strefy euro a tymi spoza niej. Eksperci z państw należących do wspólnego obszaru walutowego częściej widzą zagrożenie dla USD i EUR. 63 proc. z nich wskazuje, że spowoduje to spadek znaczenia tych walut. Wśród panelistów spoza strefy euro 77 proc. jest zgodnych, że nie będzie miało to wpływu.

Ponowne przenoszenie fabryk do Europy ułatwi zmniejszenie zależności handlowej od Chin. Ekonomiści są jednak w tej sprawie podzieleni. Połowa panelistów zgadza się, że reshoring i nearshoring zredukują deficyt handlowy między Unią Europejską a Państwem Środka. Pozostali nie zgadzają się (24 proc) albo nie mają zdania (28 proc.). Ekonomiści nastawieni sceptycznie do tej idei wskazują na niepewność związaną ze skalą odejścia od handlu z Chinami. Według nich, ten proces może być powolny m.in. ze względu na konkurencyjność kosztową Chin.

Niepewność i nowe trendy w handlu obniżą wzrost gospodarczy Niemiec. Niemiecka gospodarka w znacznym stopniu bazuje na eksporcie, dlatego defragmentacja handlu będzie dla niej szczególnie dotkliwa. Poprosiliśmy panelistów, aby oszacowali znaczenie wpływu zmian w światowym handlu na wzrost gospodarczy. Prognozy wskazują, że w najbliższej dekadzie w Niemczech będzie on słabszy niż średnio w strefie euro. 45 proc. ekonomistów określiło wpływ handlu międzynarodowego na ten stan jako znaczny, a 41 proc. jako umiarkowany.

Dawid Sułkowski

Różne wizje cyfrowego świata według Anu Bradford

Chiny, USA, Unia Europejska to „cyfrowe imperia”, które rywalizują ze sobą w walce o wpływy i możliwość kształtowania cyfrowej rzeczywistości. W swoim interesie i w zgodzie ze swoim systemem wartości każda z potęg stosuje odmienne strategie – o każdej z taktyk oraz o różnych poziomach, na których odbywa się zacięta rywalizacja pomiędzy cyfrowymi imperiami przeczytamy w najnowszej książce prof. Anu Bradford pt. Digital Empires: The Global Battle to Regulate Technology.

Różnice w sposobach rywalizacji między mocarstwami wynikają z różnych wizji cyfrowego społeczeństwa, a co za tym idzie z różnych pomysłów na regulacje cyfrowego sektora. W USA dominuje reżim regulacyjny zorientowany na rynek. Zakłada on techno–optymizm, wiarę w samoregulacje firm oraz to, że rząd nie powinien interweniować, aby nie wstrzymywać procesu innowacji. To podejście ukształtowało współczesny internet. Chiny stosują reżim skupiony na dobru państwa. Dobrobyt zapewniać ma ścisła współpraca firm z rządem, tak aby móc zachować ład społeczny m.in. za pomocą cyfrowego nadzoru, ale też dużych inwestycji infrastrukturalnych. W odróżnieniu od powyższych, w UE reżim regulacyjny skoncentrowany jest na prawach jednostek oraz chronieniu zasad demokracji konstytucyjnej.

Zasięg poszczególnych reżimów sięga daleko poza poszczególne jurysdykcje – każdy z nich eksportuje swój model za granicę, rozszerzając swoje wpływy oraz dominację geopolityczną. Bradford nie tylko opisuje różne sposoby wywierania wpływu: amerykański poprzez dominację technologicznych korporacji; chiński poprzez tworzenie kluczowej infrastruktury sieci cyfrowej w różnych krajach; europejski poprzez władzę regulacyjną – UE przenosi europejskie standardy w dziedzinie cyfryzacji na skalę globalną. Autorka analizuje także rywalizację na poziomie wertykalnym, tj. między prywatnymi podmiotami a każdym poszczególnym reżimem regulacyjnym. Inaczej mówiąc, u Bradfrod prywatne firmy są jednocześnie celem i narzędziem dla rządów do walki o wpływy z pozostałymi reżimami.

Autorce Digital Empires… udało się zniuansować te wielopoziomowe batalie i ich przecinające się wektory. Zarysowany przez Bradford obraz globalnej cyfrowej gospodarki nie jest czarno-biały. W książce znajdziemy zarówno krytykę europejskiego „imperializmu regulacyjnego”, jak i wypunktowanie bardziej oczywistych bolączek dwóch pozostałych reżimów. Jednocześnie autorka stroni od symetryzmu i jasno opowiada się za modelami wzmacniającymi demokrację liberalną. Publikację czeka trudna próba czasu. Teoria Bradford zakłada pewną dozę esencjalizmu, tzn. autorka przypisuje każdemu reżimowi pewien zestaw cech, który musi determinować kształt regulacji. Natomiast różnice między nimi mogą być bardziej płynne, co pokazuje chociażby ostatni zwrot USA w stronę regulacji Big Techu.

Krystian Łukasik