Tygodnik Gospodarczy 5/2024, 1 lutego 2024

Opublikowano: 01/02/2024

Spis treści

Firmy obawiają się wdrożenia systemu kaucyjnego

75 proc. przedsiębiorców uważa, że są gotowi do terminowej realizacji założeń systemu kaucyjnego

2/3 firm uważa, że koszty wdrożenia ustawy kaucyjnej mogą być zbyt wysokie

54 proc. firm uważa, że zapisy ustawy opakowaniowej są niejasne

Według ustawy o systemie kaucyjnym, od stycznia 2025 r. przedsiębiorcy będą zobowiązani do selektywnej zbiórki opakowań. Ustawa jest wynikiem wprowadzenia unijnej dyrektywy Single Use Plastic, która od 2025 r. nakłada obowiązek selektywnej zbiórki opakowań po napojach w wysokości 77 proc. rocznie. Systemem kaucyjnym, jak wskazuje ustawa, objęto butelki plastikowe do 3 l, szklane do 1,5 l oraz metalowe puszki do 1 l, a zbiórka opakowań będzie prowadzona w sklepach powyżej 200 m2 powierzchni sprzedażowej. Do każdego z opakowań naliczana będzie kaucja w wysokości 50 gr, którą zapłaci konsument.

Tylko 15 proc. badanych firm zdecydowanie potwierdziło, a 60 proc. raczej potwierdziło swoje przygotowanie do terminowej realizacji założeń systemu kaucyjnego – wynika z badania PIE (grudzień 2023 r., na pytania odpowiadały tylko firmy, które stwierdziły, że obejmie je system kaucyjny). 15 proc. firm uznało, że prawdopodobnie nie będzie to możliwe, a 10 proc. firm nie potrafiło określić swojego stanowiska w tej sprawie.

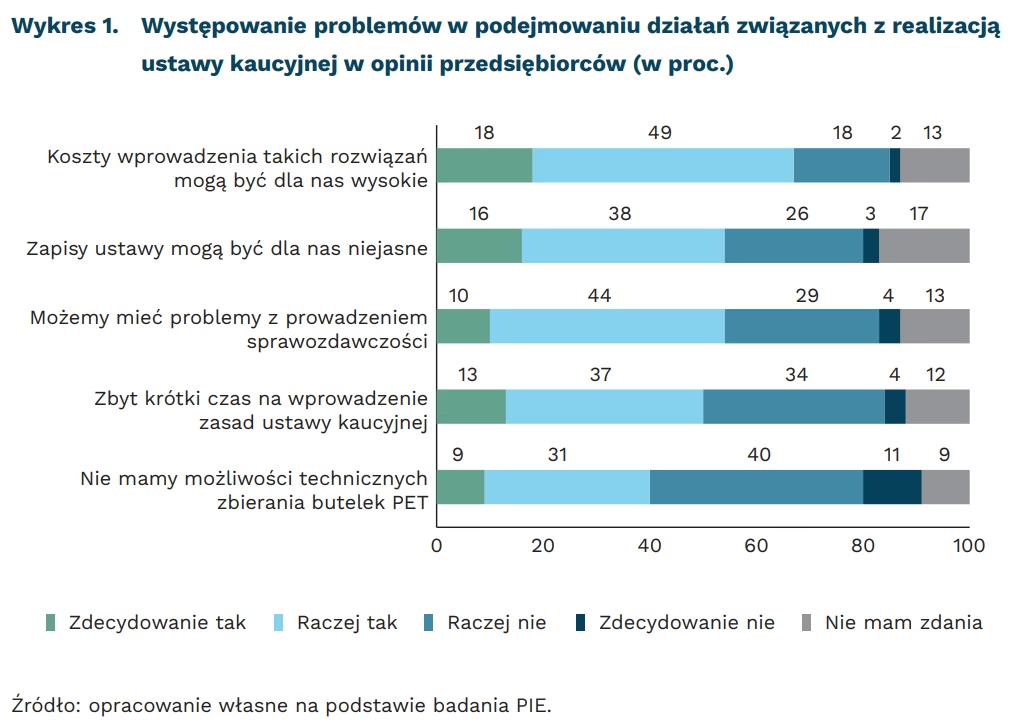

Dwie trzecie firm uznało, że ważnym problemem związanym z realizacją ustawy kaucyjnej mogą być zbyt wysokie koszty wprowadzenia proponowanych rozwiązań. Po 54 proc. firm uważa, że zapisy ustawy kaucyjnej są dla nich niejasne oraz że mogą mieć problemy z prowadzeniem wymaganej sprawozdawczości. Połowa przedsiębiorców sądzi, że jest za mało czasu na wprowadzenie zasad ustawy kaucyjnej, a 40 proc. firm obawia się technicznych problemów ze zbieraniem butelek PET.

Przedstawiciele producentów napojów, handlu oraz gastronomii i hotelarstwa już od jakiegoś czasu zgłaszają wątpliwości dotyczące wdrażania ustawy kaucyjnej. Podkreślają, że obowiązek zawarcia przez sklepy umowy z każdym operatorem, który się do nich zgłosi, może spowodować problemy techniczne z umieszczeniem wielu butelkomatów/ worków do zbiórki dla różnych operatorów. Zwracają też uwagę, że małe sklepy, które nie przyłączą się do systemu, będą głównie zbierać kaucję, a to duże punkty sprzedaży będą ją głównie zwracać konsumentom. Firmy mają też wątpliwości, kto będzie właścicielem butelki, gdy ta trafi do butelkomatu innego operatora niż ten, z którym umowę podpisał producent i kto powinien płacić kaucję w sytuacji, gdy napój dystrybuowany jest w hotelu/restauracji. Jest to o tyle istotne, że przepływ odpadów opakowaniowych musi być płynny, bo będą one wykorzystywane jako surowiec do produkcji nowych butelek. Obecnie wszystkie butelki plastikowe muszą być przynajmniej w 25 proc. wykonane z plastiku z odzysku, ale w 2030 r. będzie to 30 proc. Surowiec jest więc cenny, a taniej jest go odzyskać z rynku niż kupić.

Urszula Kłosiewicz-Górecka, Anna Szymańska

Polscy eksporterzy czekają na koniec wojny w Ukrainie

24 proc. firm bardzo dotkliwie lub umiarkowanie dotkliwie doświadczyło w 2023 r. utraty rynku zbytu w Ukrainie

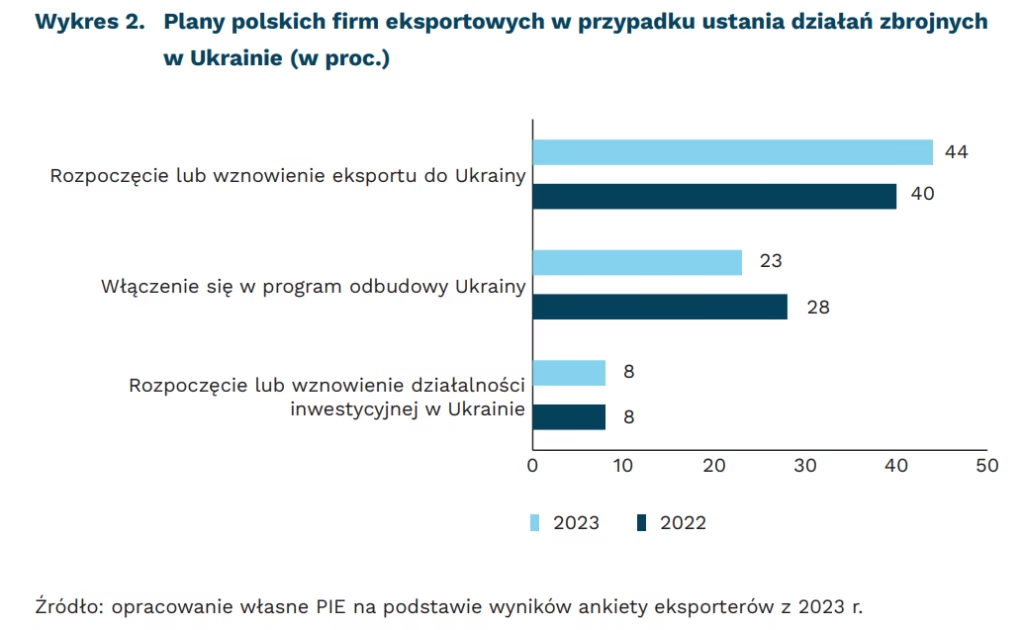

44 proc. firm planuje rozpocząć lub wznowić eksport do Ukrainy po ustaniu działań zbrojnych

23 proc. firm chce włączyć się w program odbudowy Ukrainy po ustaniu działań zbrojnych

W 2023 r. jedna czwarta polskich firm eksportowych bardzo dotkliwie lub umiarkowanie dotkliwie doświadczyła utraty rynku zbytu w Ukrainie – wynika z badania ankietowego eksporterów PIE przeprowadzonego we wrześniu-październiku 2023 r. Eksporterzy w mniejszym stopniu odczuwają skutki wojny – wynik ten był o 5 pkt. proc. niższy niż w 2022 r. Jednocześnie żadna z badanych firm nie doświadczyła zniszczenia mienia należącego do firmy na terenie Ukrainy. Skutki wojny są dla polskich eksporterów raczej pośrednie – 12 proc. eksporterów doświadczyło odpływu zagranicznych inwestorów z Polski i również 12 proc. utraty zaufania do polskich eksporterów ze względu na bliskość konfliktu.

Rynek polski jest mniej powiązany z Ukrainą niż z Zachodem. Według danych GUS, w okresie I-IX 2023 r. Ukraina była siódmym kierunkiem dostaw z Polski, z eksportem o wartości 10,2 mld EUR. Podobnie jak w 2022 r., tak i w 2023 r. 26 proc. firm dostarczało swoje produkty do Ukrainy, a dla 3 proc. z nich był to główny kierunek eksportu. Były to na ogół firmy duże, zatrudniające powyżej 250 pracowników. Wartość eksportu może znacznie wzrosnąć po zakończeniu działań zbrojnych w Ukrainie (wzrost w 2023 r. wyniósł 17,1 proc. r/r) – 44 proc. firm planuje wówczas rozpocząć lub wznowić eksport do Ukrainy.

Kształtuje się też nastawienie przedsiębiorstw eksportowych względem włączania się w program odbudowy Ukrainy. 23 proc. firm chce włączyć się w taki proces. W większości są to firmy duże oraz firmy z częściowym udziałem kapitału zagranicznego. Z drugiej strony, 77 proc. wszystkich badanych eksporterów nie planuje włączyć się w program odbudowy i ponad połowa spośród firm eksportujących do Ukrainy. W 2023 r. 69 proc. respondentów nie było zainteresowanych inwestowaniem w Ukrainie. Natomiast wśród firm eksportujących na rynek ukraiński jest tym zainteresowane 15 proc. z nich.

Jednocześnie 97,8 proc. firm nie korzystało w 2023 r. z gwarancji eksportowych i inwestycyjnych KUKE związanych ze współpracą gospodarczą z Ukrainą w czasie wojny. Spośród tych, które się na to zdecydowały, połowa firm eksportowała swoje produkty na rynek ukraiński.

Katarzyna Sierocińska

Rynek LNG w najbliższych latach będzie odrabiał straty

o 3,5 proc. wzrośnie globalna podaż LNG w 2024 r. w porównaniu z 2023 r.

15 proc. unijnego zapotrzebowania pokrył unijny mechanizm wspólnego zakupu gazu w 2023 r.

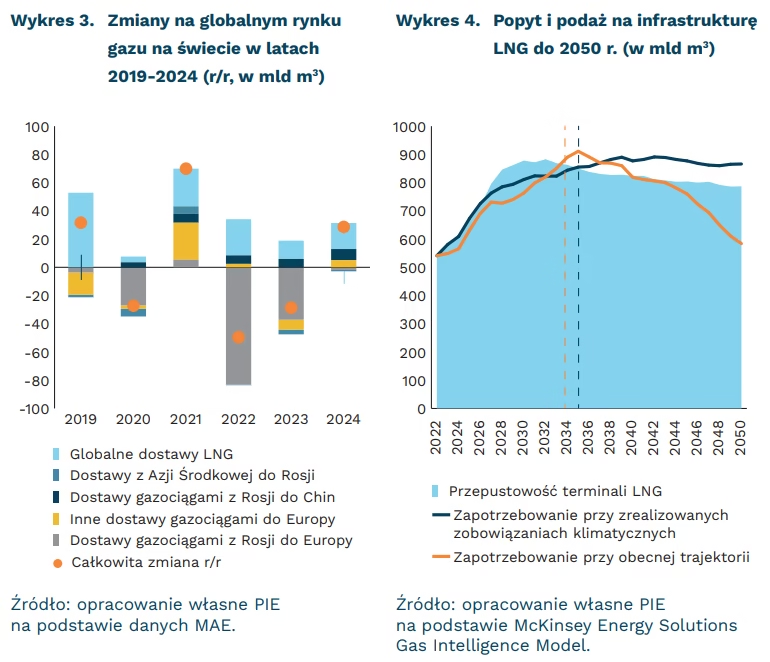

Rynek gazu w 2024 r. będzie odrabiał straty po spowolnieniu z poprzednich lat, spowodowanym pandemią i kryzysem energetycznym. Międzynarodowa Agencja Energetyczna (MAE) prognozuje wzrost globalnej podaży gazu prawie o 30 mld m3 w 2024 r. względem 2023 r. Szczególne znaczenie ma rozwój rynku LNG, który odpowiadać będzie za ok. 65 proc. wzrostu (18,5 mld m3). Mimo to podaż LNG wzrośnie w tym roku tylko o 3,5 proc. To wyraźne spowolnienie w porównaniu do 8-proc. stopy wzrostu z lat 2016- 2020. MAE zakłada, że wolniejszy wzrost podaży może utrzymać się do 2025 r., co może nawet doprowadzić do luki LNG. Analiza McKinsey wskazuje, że po nadwyżce produkcyjnej w obecnej dekadzie nastąpią niedobory dostaw LNG (od ok. 2025 r.). Lukę być może uzupełnią nowe projekty w Stanach Zjednoczonych. Ostatnia decyzja administracji prezydenta Bidena o wstrzymaniu wydawania pozwoleń na eksport LNG i potencjalnej rewizji planów dotyczących infrastruktury gazowej wzbudziła jednak obawy inwestorów.

Zapowiedziany przegląd amerykańskich projektów LNG nie obejmie projektów mających znaczenie strategiczne dla sojuszników USA. W Polsce PGNiG zakontraktował na 2024 r. dostawy 8,3 mld m3 gazu z amerykańskich terminali Calcasieu Pass i Plaquemines. Calcasieu Pass LNG to projekt, który jest już ukończony i czeka na uruchomienie dostaw komercyjnych.

Transport LNG stał się kluczowym źródłem dostaw surowca do Europy w następstwie niedoborów dostaw z Rosji. Według danych ENTSOG, dostawy LNG stanowiły w 2023 r. ponad 40 proc. importu gazu do UE. Według analizy Global Witness, do 2033 r. przemysł paliw kopalnych ma zamiar zainwestować 1 bln USD w produkcję gazu na potrzeby europejskiego rynku. Realizacja ambitnych planów dywersyfikacyjnych państw UE może jednak oznaczać konieczność dodatkowych inwestycji w infrastrukturę.

Polskie możliwości importu LNG wzrosną w latach 2024-2028 ponad dwukrotnie. Głównym celem inwestycyjnym Gaz-Systemu w 2024 r. będzie zakończenie rozbudowy terminalu LNG w Świnoujściu, co umożliwi zwiększenie dostaw do Polski z 6,2 mld m3 do 8,3 mld m3 gazu rocznie. Pływający terminal FSRU, planowany na 2028 r., ma zwiększyć krajowe możliwości importu o kolejne 6,1 mld m3 rocznie. Łącznie stanowiłoby to ok. 85 proc. polskiego zużycia gazu z 2022 r. Inwestycjom towarzyszy rozbudowa infrastruktury gazociągowej – w 2023 r. długość sieci przesyłu gazu, którą zarządza Gaz-System wzrosła o 3 proc. z 11,8 tys. km do 12,1 tys. km gazociągów.

Maciej Miniszewski

Ruch na polskich lotniskach i dworcach wraca do poziomu sprzed pandemii

45 mln pasażerów skorzystało z polskich lotnisk w pierwszych 10 miesiącach 2023 r.; to prawie taki sam wynik jak w całym rekordowym 2019 r.

ponad 360 mln osób skorzystało z polskich kolei w 2023 r.; to najwyższy wynik od 2000 r.

w 99 proc. ruch na światowych lotniskach wrócił do poziomu z rekordowego 2019 r.

Po słabszych trzech latach, w 2023 r. ruch na światowych lotniskach wrócił do poziomu z 2019 r. Jak szacuje Międzynarodowe Zrzeszenie Przewoźników Powietrznych, ruch w listopadzie 2023 r. (mierzony w pasażerokilometrach) wyniósł 99,1 proc. poziomu z listopada 2019 r. Odbicie nastąpiło zwłaszcza w przelotach krajowych, których udział w całości rynku stanowi ok. 40 proc. Od kwietnia 2023 r. ruch lotniczy wewnątrzkrajowy jest na wyższym poziomie niż przed pandemią COVID-19, co wynika głównie ze zwiększenia liczby lotów w Chinach i w USA. W listopadzie 2023 r. na rynkach krajowych latano o 6,7 proc. więcej niż 4 lata wcześniej. Odbicia nie widać na rynku przelotów międzynarodowych. W listopadzie 2023 r. ruch ten był na poziomie 94,5 proc. stanu sprzed pandemii.

W Polsce liczba pasażerów na lotniskach prawdopodobnie przekroczy 50 mln, co będzie najlepszym wynikiem w historii. W trzech pierwszych kwartałach 2023 r. liczba pasażerów obsłużonych w ruchu krajowym i międzynarodowym przekroczyła 40 mln, a więc można spodziewać się wyniku powyżej 50 mln za cały rok. Dotychczas najlepszy dla polskiego lotnictwa był rok 2019 z wynikiem 49 mln obsłużonych pasażerów. Największym lotniskiem jest warszawskie lotnisko Chopina, które osiągnie wynik podobny do rekordowych 18,5 mln pasażerów z 2019 r. Wzrost w liczbie pasażerów wynika głównie ze wzrostu ruchu na mniejszych lotniskach, jak Poznań-Ławica czy Katowice-Pyrzowice, które w trzech pierwszych kwartałach 2023 r. niemal osiągnęły wyniki z 2019 r.

Ruch w europejskich kolejach w 2023 r. był nieco mniejszy niż w 2019 r. Pomimo wysokiego popytu na podróże pociągami ze względu na wzrastającą świadomość ekologiczną konsumentów i wysokie ceny lotów w UE, spadek ruchu kolejowego wyniesie prawdopodobnie ok. 5 proc. w porównaniu z 2019 r. Według danych Eurostatu, liczba pasażerów w UE zmaleje z 7,5 mld w 2019 r. do 7 mld pasażerów w 2023 r. głównie ze względu na spadki na trzech największych rynkach kolejowych – w Niemczech (-8 proc.), we Francji (-15 proc.) i Włoszech (-11 proc.) W 2024 r. spodziewane jest otwarcie wielu nowych połączeń międzynarodowych i lokalnych, co w połączeniu z rosnącym zapotrzebowaniem prawdopodobnie wygeneruje rekordowy rok dla połączeń.

Dla polskiego rynku kolejowego rok 2023 był najlepszy od 25 lat. Liczba pasażerów prawdopodobnie przekroczyła 360 mln i będzie to najlepszy wynik w XXI wieku. Wzrost wynika głównie z rosnącej liczby połączeń lokalnych – lider rynku, spółka Polregio, obsłużyła prawie 100 mln pasażerów, przekraczając o ponad 10 mln liczbę pasażerów z 2019 r.

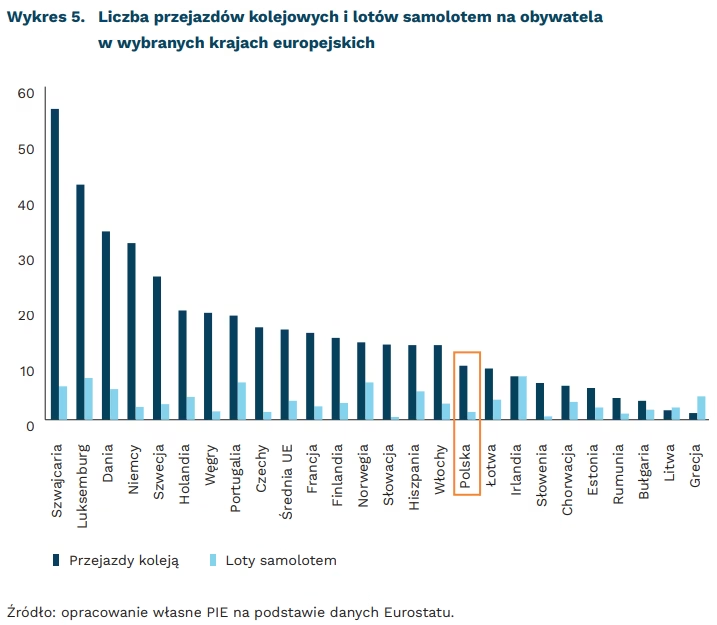

Mimo dobrego 2023 r., wyniki Polski są znacznie poniżej średniej europejskiej, jeśli chodzi o przejazdy kolejowe i loty samolotem w przeliczeniu na pasażera. Przeciętny Polak lata zaledwie 1,4 razy rocznie. W Unii Europejskiej mniej latają tylko Rumuni, Słowacy i Słoweńcy. Jak wskazują naukowcy ze szwedzkiego uniwestytetu w Lund, dla krajów z wysokim dochodem, do których Polska się zalicza, ten współczynnik zazwyczaj wynosi powyżej 2. Oznacza to, że w przyszłości liczba lotów w Polsce powinna rosnąć. Średnia unijna w przeliczeniu na obywatela to 3,4 lotów samolotem i 16,2 przejazdów koleją rocznie. W Polsce liczba podróży koleją to ok. 10 rocznie – podobnie jak we Włoszech i na Łotwie, ale prawie dwa razy mniej niż w Czechach i prawie 6 razy mniej niż w liderującej Szwajcarii. Ten wynik również będzie rosnąć, ale prawdopodobnie nie wróci do rekordowych pod tym względem lat 80.

Tomasz Mądry

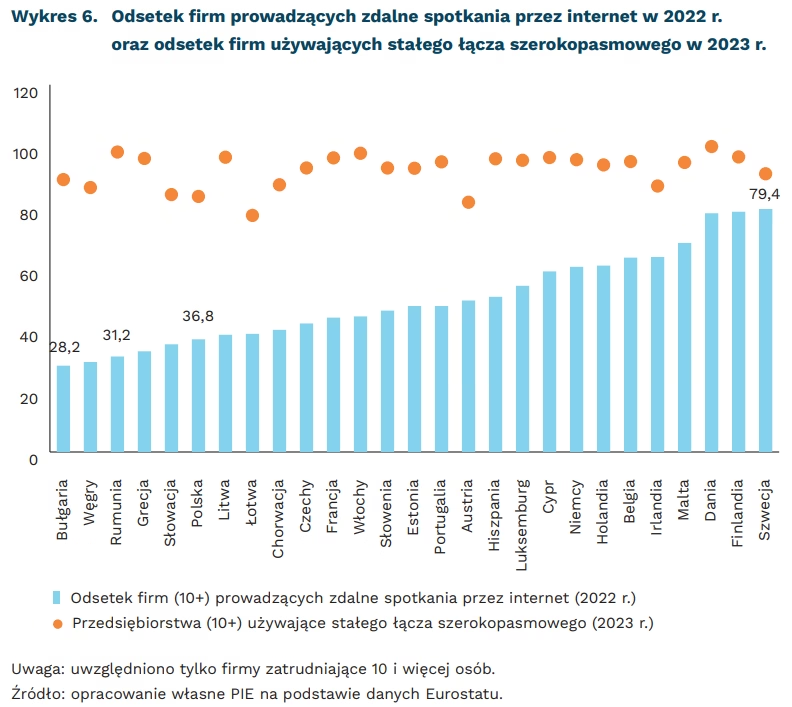

Szerokopasmowe łącza nie wystarczą do postępów cyfrowej transformacji

83,7 proc. firm działających w Polsce zatrudniających 10 i więcej pracowników korzysta ze stałego łącza szerokopasmowego

36,8 proc. Wynosi odsetek firm w Polsce zatrudniających 10 i więcej osób, które w 2022 r. prowadziły zdalne spotkania przez internet

79,4 proc. wynosi odsetek firm w Szwecji, zatrudniających 10 i więcej osób, które w 2022 r. prowadziły zdalne spotkania przez internet

Firmy działające w Polsce mają jeden z najniższych w UE poziomów używania stałych łączy szerokopasmowych. Jednak pogłębienie analizy i zderzenie tego z innymi wskaźnikami pokazuje, że wyrwane z kontekstu pojedyncze wskaźniki raczej zaciemniają obraz, a wyzwania związane z cyfrową transformacją są bardziej złożone i nierzadko opierają się na strukturalnych, trudniejszych do zmiany, fundamentach.

83,7 proc. firm działających w Polsce i zatrudniających 10 i więcej pracowników łączy się z internetem za pomocą stałego łącza szerokopasmowego. To plasuje Polskę na 3. pozycji od końca wśród państw UE. Gdy jednak podzielimy ten wskaźnik wg wielkości firm okaże się, że to głównie małe firmy (zatrudniające od 10 do 49 osób) mają w Polsce większy niż reszta problem z użyciem stałych łączy szerokopasmowych. W pozostałych kategoriach Polska również nie jest liderem, jednak różnica między krajem o najwyższych miarach tego wskaźnika a Polską zmniejsza się z 18,6 pkt. proc. w przypadku firm małych, do 7,6 pkt. proc. w przypadku firm średnich oraz 1,4 pkt. proc. w przypadku firm dużych.

Odsetek firm używających stałych łączy szerokopasmowych nie koreluje z prowadzeniem zdalnych spotkań przez internet. W Rumunii (98,2 proc. firm ma łącza szerokopasmowe) tylko 31,2 proc. firm organizowało spotkania online i jest to jeden z najniższych wyników. W Austrii odpowiednie wskaźniki wyniosły 81,8 proc. i 49,5 proc., a w Szwecji 91,1 proc. i 79,4 proc. Powyższe dane obrazują, że posiadanie odpowiedniej infrastruktury nie zawsze oznacza jej wykorzystanie. I choć zdalne spotkania nie zawsze są konieczne do sprawnej realizacji działalności gospodarczej, może to jednocześnie obrazować strukturalne różnice między gospodarkami poszczególnych krajów, które jednocześnie mogą hamować lub przyśpieszać cyfrową transformację.

Posiadanie infrastruktury cyfrowej jest warunkiem koniecznym do przeprowadzenia transformacji cyfrowej. Nie jest jednak warunkiem wystarczającym. Obecny poziom dostępu do stałych łącz szerokopasmowych w firmach, choć daleki od ideału, nie jest główną przeszkodą w transformacji cyfrowej. Wydaje się, że prócz kwestii na poziomie firm czy kultury, jak świadomość kadry zarządzającej dotycząca potrzeby cyfryzacji czy nastawienia do zmian technologicznych, kluczowym aspektem jest struktura gospodarki. Gospodarki, w których znacząca część firm rywalizuje niskimi kosztami pracy (w tym np. Polska) mają często mniejsze motywacje do technologicznego rozwoju. Zatem, by przyspieszyć transformację cyfrową potrzebne będą, prócz standardowych rozwiązań (edukacyjnych czy dotyczących świadomości), również inne działania. Jednym z nich jest wsparcie współpracy branżowej i międzybranżowej przedsiębiorstw. Jak pokazują nasze badania dotyczące aktywów niematerialnych, firmy decydują się na inwestowanie w nowe procesy czy produkty, gdy widzą konkurenta podejmującego takie działania. Drugim wymiarem jest strategiczne podejście do zmiany struktury gospodarki na poziomie krajowym, którego elementem jest przyspieszenie transformacji cyfrowej, co wybrzmiało również w opublikowanym przez PIE Policy Paper dotyczącym mierzenia postępów cyfryzacji. Czysty mechanizm rynkowy nie jest bowiem w stanie zrealizować tego zadania.

Filip Leśniewicz

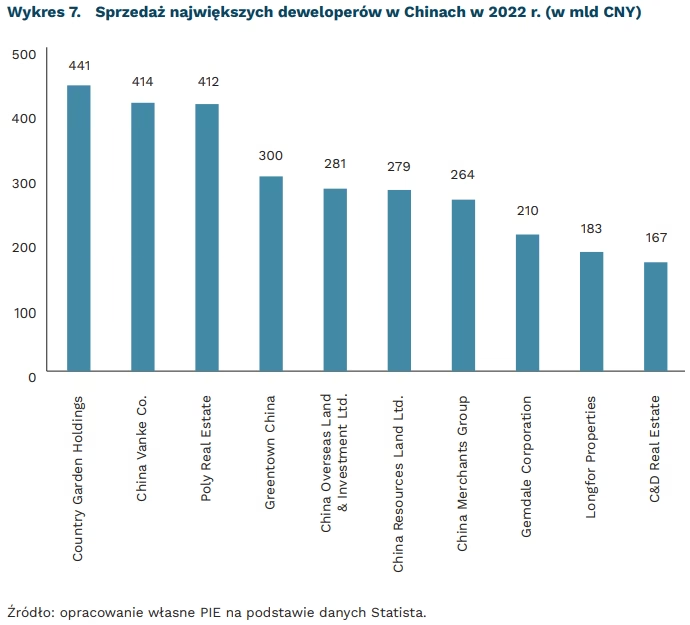

Likwidacja czołowej firmy deweloperskiej zagrożeniem dla stabilności finansów Chin

300 mld USD wynoszą należności Evergrande

280 mld USD wynosi wsparcie giełdowe rządu Chin

Sąd w Hongkongu odrzucił plany restrukturyzacji Evergrande i nakazał jej likwidację. Deweloper ostatecznie upadł pod ciężarem 300 mld USD długu oraz policyjnego śledztwa wobec prezesa Hui Ka Yana. Kończy się półtoraroczna sprawa sądowa dotycząca losu przedsiębiorstwa i zaczyna skomplikowany proces likwidacji. Głównym źródłem obaw jest rozlanie się kryzysu na kolejnych deweloperów, o którym pisaliśmy w sierpniu.

Dochodzenie należności od Evergrande będzie długotrwałym i uciążliwym procesem dla wierzycieli. Ze względu na specjalny status administracyjny Hongkongu, samo wkroczenie zewnętrznych likwidatorów do firm zależnych Evergrande może potrwać miesiące lub nawet lata. To argument za rozlewaniem się kryzysu.

Dodatkowo Evergrande to nie jedyna firma z problemami. Inny deweloper Chin, Kaisa Group, przyznał w sądzie, że w razie likwidacji wierzycielom może zaoferować najwyżej 5 proc. zwrotu należności. Proces likwidacyjny w pierwszej kolejności uderzy w wierzycieli zagranicznych operujących przez centrum finansowe w Hongkongu. Jednak przy takich stratach ucierpi też sektor finansowy samych Chin. Oprócz Kaisa Group toczy się także dyskusja o przyszłości dewelopera Country Garden, którego dług wynosi około 200 mld USD. To jedno z największych przedsiębiorstw na chińskim rynku nieruchomości.

Mimo ryzyka, chiński rząd skutecznie stabilizuje rynki giełdowe, Odbywa się to jednak kosztem znaczącego wsparcia. Bloomberg wskazuje, że do państwowych przedsiębiorstw ma popłynąć wsparcie rzędu niemal 280 mld USD w celu stabilizacji rynku. Premier Chin Li Qianga wskazuje na konieczność podjęcia bardziej zdecydowanych i skutecznych działań w celu podniesienia zaufania i stabilizacji rynku. Wraz ze wsparciem główny indeks giełdy w Hongkongu, Hang Seng, zyskał w dniu ogłoszenia bankructwa Evergrande 0,8 proc.

Rozkwit rynku bukmacherskiego i hazardowego może zwiększać problem uzależnień

o 10 proc. mogła wzrosnąć globalnie wartość branży sportowych zakładów bukmacherskich w 2023 r.

ok. 50 proc. dorosłych Brytyjczyków i nawet 70 proc. Amerykanów uczestniczyło w jakiejś formie hazardu lub obstawiało sportowe zakłady bukmacherskie w ostatnim roku

8 proc. wynosi szacunkowy odsetek samobójstw w Wielkiej Brytanii, których przyczyną są problemy z nałogowym hazardem

W 2023 r. globalny rynek sportowych zakładów bukmacherskich wzrósł z niemal 97 mld USD do blisko 105 mld USD (o 8 proc.). Inne szacunki mówią o wzroście nawet o 10 proc. W stosunku do 2019 r. można mówić nawet o podwojeniu zysków. Szacuje się, że do 2028 r. liczba osób obstawiających zakłady sportowe może wzrosnąć do 180 mln. Dwa największe rynki to USA i Wielka Brytania.

Badania ankietowe wskazują, że ponad 70 proc. Amerykanów w 2022 r. uczestniczyło w jakimś rodzaju hazardu: obstawiało zakłady sportowe. W USA branża sportowych zakładów bukmacherskich jest silnie zoligopolizowana. Dwie największe firmy (FanDuel i DraftKings) kontrolują 70 proc. rynku, co pozwala im na szeroko zakrojone kampanie marketingowe (w tym sponsoring mediów i wydarzeń sportowych) napędzające ich popularność.

Firmy bukmacherskie wprowadzają też rozmaite innowacje mające zachęcać do grania, np. oferują zwrot za pierwszy/kilka pierwszych zakładów (zatem nie są one obarczone żadnym ryzykiem straty, co eliminuje jedną z głównych barier psychologicznych w grach hazardowych: awersję do strat). Ponadto, wzrost popularności można wiązać także z coraz lepiej dopracowanymi aplikacjami mobilnymi służącymi do obstawiania, jak również tworzeniem coraz bardziej zróżnicowanej oferty zakładów. Media społecznościowe również sprzyjają łączeniu się użytkowników zaangażowanych w obstawianie zakładów sportowych (np. w grupy na Facebooku czy pod konkretnymi hasztagami na portalu X/Twitter) w celu generowania trafniejszych przewidywań dotyczących konkretnych meczów lub konkretnych zakładów, w co niekiedy zaangażowani są także dziennikarze sportowi.

Również w Europie wartość rynku hazardowego rośnie – prognozuje się, że w 2024 r. osiągnie on wartość blisko 47 mld USD. Szacuje się, że w 2028 r. liczba Europejczyków angażujących się w hazard w internecie przekroczy 63 mln osób. Średni zysk na użytkownika (revenue per user) na europejskim rynku hazardu internetowego szacowany jest na 840 USD.

W zależności od badań, 44 proc. lub 53 proc. Brytyjczyków przynajmniej raz zagrało w gry hazardowe w 2022 r. Blisko 170 tys. Brytyjczyków można zaliczyć do grupy osób mających problemy z nałogowym hazardem – to wzrost o 50 proc. w stosunku do 2022 r. – i kolejne 1,7 mln jest w grupie ryzyka uzależnienia. Inne szacunki dotyczące Wielkiej Brytanii mówią nawet o 430 tys. uzależnionych i kolejnych 1,85 mln obywateli z ryzykiem uzależnienia. Wskazuje się, że problemy wywołane przez nałogowy hazard mogą być przyczyną (przynajmniej częściowo) ok. 8 proc. samobójstw w Wielkiej Brytanii. W Europie krajami z największymi rynkami hazardowymi po Wielkiej Brytanii są Włochy, Niemcy, Francja i Hiszpania. W Niemczech szacunki instytucji rządowych za 2023 r. mówią nawet o 1,3 mln obywateli przejawiających zaburzenia związane z hazardem, a kolejne 3,3 mln może przejawiać ryzykowne zachowania hazardowe. Brakuje aktualnych danych dla Polski. Badacze z CBOS w 2019 r. oszacowali, że w gry na pieniądze brało udział ok. 37 proc. obywateli powyżej 15 r.ż., przy ok. 1 proc. graczy nałogowych.

Łukasz Baszczak