Tygodnik Gospodarczy 50/2024, 12 grudnia 2024

Opublikowano: 12/12/2024

Spis treści

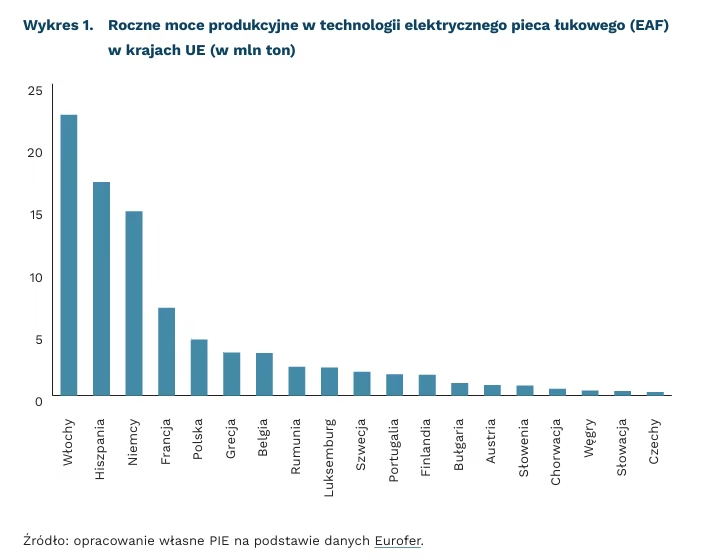

Zmniejszenie eksportu złomu z UE może wspomóc dekarbonizację przemysłu stalowego

7-krotnie mniej emisyjna jest technologia EAF niż technologia BOF

2,6 proc. wynosi udział Polski w światowym eksporcie złomu

o 28 proc. spadła produkcja stali w Polsce w latach 2019-2023

Przemysł stalowy odpowiada za 7 proc. globalnych emisji CO₂ i generuje ich więcej niż jakikolwiek inny przemysł ciężki. W produkcji stali dominują dwie technologie: piece tlenowe (basic oxygen furnace – BOF) i elektryczne piece łukowe (electric arc furnace – EAF). Technologia BOF jest wysokoemisyjna – produkcja 1 tony stali surowej w piecu tlenowym generuje 2,2 tony emisji CO₂. Technologia EAF jest metodą produkcji wtórnej, tj. stal wytapiana jest ze złomu w łuku zasilanym energią elektryczną. Produkcja 1 tony stali surowej w technologii EAF generuje 0,3 tony emisji CO₂, czyli ponad 7-krotnie mniej niż w technologii BOF. Z tego względu elektryczne piece łukowe stanowią jeden z głównych kierunków dekarbonizacji w hutnictwie. Kluczowe dla sektora stali mogą stać się również wykorzystanie zielonego wodoru oraz zastosowanie w zakładach sekwestracji CO₂ (carbon capture and storage – CCS).

Technologia EAF może przyczynić się do poprawy sytuacji polskiego przemysłu stalowego. W Polsce elektryczne piece łukowe stanowią 37 proc. mocy produkcyjnych i ponad połowa stali jest wytwarzana obecnie za pomocą tej technologii. Koszty budowy i koszty operacyjne zakładu EAF są niższe niż pieców tlenowych, choć należy wskazać, że te drugie mogą wahać się znacząco w zależności od cen złomu i cen energii elektrycznej. Produkcja stali ze złomu przetapianego w łuku elektrycznym, choć jest mniej emisyjna i może być tańsza, wiąże się z dużym zużyciem prądu – najczęściej 400-500 kWh na tonę wyprodukowanej stali. Dlatego dla obniżenia emisyjności sektora stalowego kluczowy będzie rozwój odnawialnych źródeł energii oraz energetyki jądrowej.

Polska jest piątym eksporterem złomu w UE – wg World Steel Association, odpowiada za 2,6 proc. światowego eksportu złomu i 0,9 proc. światowego importu. Oznacza to, że zasoby złomu są częściowo wykorzystywane do wytapiania stali, a częściowo eksportowane. To tendencja charakterystyczna dla państw rozwiniętych, które dysponują dużymi zasobami złomu. Największymi importerami złomu na świecie są z kolei Indie i Turcja. Zwiększenie wykorzystania złomu w hutach stosujących technologię EAF jest szansą dla polskiego hutnictwa. Taki proces wymagać będzie jednak rozbudowy systemu zbiórki, przetwarzania i oczyszczania surowca. Zwiększenie przetwarzania złomu i produkcji stali mogłoby prowadzić do poprawy bilansu handlowego – Polska jest bowiem importerem stali (przede wszystkim z Niemiec).

Dekarbonizacja hutnictwa stali jest kluczowa nie tylko ze względu na cel neutralności klimatycznej, ale również ze względów gospodarczych. Podczas gdy stale rośnie zużycie stali, jej produkcja w Polsce w latach 2019-2023 spadła o 28 proc. W ostatnich dekadach znacząco spadło zatrudnienie w przemyśle stalowym – w latach 1989-2023 zmniejszyło się aż 6-krotnie. Stal jest materiałem strategicznym, ważnym dla sektora zbrojeniowego i inwestycji infrastrukturalnych. Dekarbonizacja produkcji stali to jedyna droga, by zapewnić konkurencyjność polskiego sektora.

Jan Strzelecki, Marianna Sobkiewicz

Spadły rentowności polskich przedsiębiorstw niefinansowych w 2024 r.

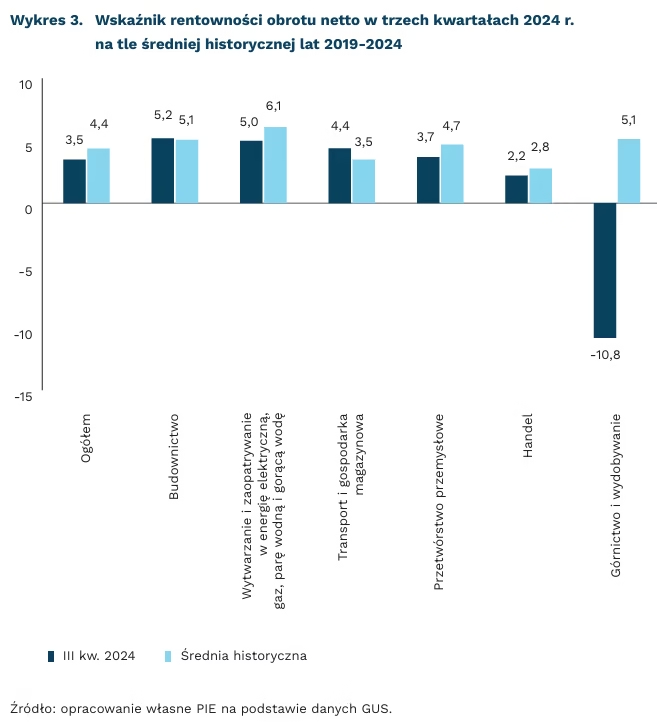

3,5 proc. wyniósł wskaźnik rentowności obrotu netto w przedsiębiorstwach niefinansowych w okresie styczeń-wrzesień 2024 r.

3649,8 mld PLN wyniosły przychody netto przedsiębiorstw ze sprzedaży produktów, towarów i materiałów w okresie styczeń-wrzesień 2024 r.

20,3 proc. wyniósł udział kosztów zatrudnienia w kosztach ogółem w okresie styczeń-wrzesień 2024 r.

W okresie styczeń-wrzesień 2024 r. wskaźnik rentowności obrotu netto wynosił 3,5 proc. i był niższy niż średnia historyczna o 0,9 pkt. proc. – wynika z danych GUS. Wskaźnik rentowności za trzy kwartały br. osiągnął jeden z najniższych poziomów w ostatnich latach. Niższe wartości notowano tylko w I kwartale 2019 r. i I połowie 2020 r. Od stycznia do września 2024 r. 73 proc. przedsiębiorstw wykazało zysk netto, podczas gdy w porównywalnym okresie 2023 r. było to 77 proc. Jednocześnie zwiększył się odsetek przedsiębiorstw notujących stratę (o 4 pkt. proc. do poziomu 27 proc.).

W okresie styczeń-wrzesień 2024 r. najwyższą rentowność osiągnęło budownictwo (5,2 proc.; o 0,1 pkt. proc. powyżej średniej poszczególnych kwartałów lat 2019-2024). Wyższą rentowność niż przeciętna zanotowały również firmy związane z transportem i gospodarką magazynową (4,4 proc.; o 0,9 pkt. proc. powyżej średniej). Z kolei sektory wytwarzania i zaopatrywania w energię elektryczną, gaz, parę wodną i gorącą wodę, dostawy wody, gospodarowania ściekami i odpadami (5,0 proc.) i handlu (2,2 proc.) osiągnęły rentowność niższą niż ich średnie historyczne – odpowiednio o 1,1 pkt. proc. i 0,6 pkt. proc. Największy spadek rentowności obrotu netto odnotowano w branży górnictwo i wydobywanie, w której wskaźnik osiągnął -10,8 proc., czyli o 15,9 pkt. proc. poniżej średniej historycznej. Jest to jedyny przypadek ujemnej rentowności wśród analizowanych branż.

Na spadek rentowności przedsiębiorstw wpłynął szereg czynników, w tym zmiana zachowań konsumentów, wielkości przychodów oraz kosztów przedsiębiorstw. Mniejsza skłonność konsumentów do wydawania wpłynęła na obniżenie sprzedaży detalicznej (we wrześniu 2024 r. spadek r/r o 3 proc.). W efekcie przychody netto przedsiębiorstw ze sprzedaży produktów, towarów i materiałów zmniejszyły się o 3,7 proc. do poziomu 3649,8 mld PLN. Chociaż nominalnie koszty spadły r/r o 2 proc., to ich udział w przychodach wzrósł o 1,4 pkt. proc. i osiągnął niemal 96 proc. Dodatkowo, koszty zatrudnienia zwiększyły swój udział w kosztach ogółem o 2,1 pkt. proc. do 20,3 proc. i stanowiły trzecią główną pozycję w strukturze kosztów po zużyciu materiałów i usługach obcych. Uciążliwość wzrostu kosztów pracy potwierdzają wyniki badania Miesięcznego Indeksu Koniunktury (MIK), z których wynika, że w całym 2024 r. koszty pracownicze były barierą najbardziej utrudniającą prowadzenie biznesu (69 proc. wskazań w grudniu 2024 r.).

Aleksandra Wejt-Knyżewska

Bariery proceduralne zmniejszają zaangażowanie adresatów polityk publicznych

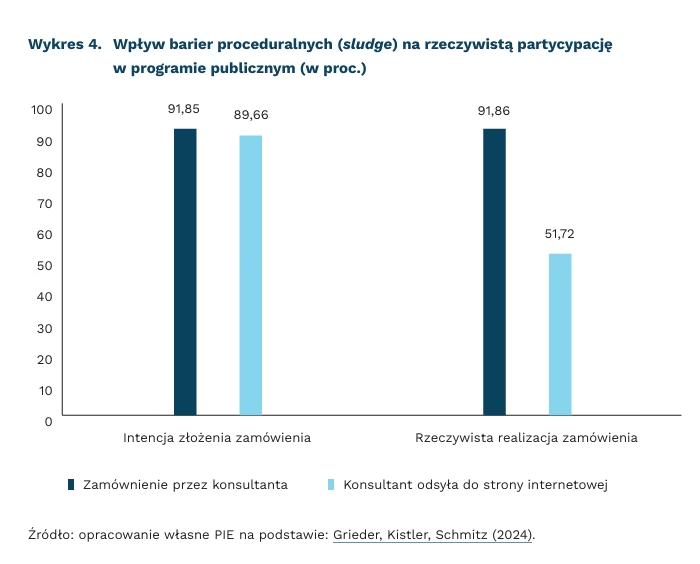

o 40 pkt. proc. spadła aktywność przedsiębiorców w programie publicznym w Szwajcarii po wprowadzeniu minimalnych barier proceduralnych

Wpływ barier proceduralnych (sludge) może stanowić istotny czynnik zmniejszający skuteczność polityk publicznych. Wyniki eksperymentu terenowego przeprowadzonego w Szwajcarii wykazały, że wprowadzenie nawet niewielkich, nieszkodliwych i pozornie pomijanych przeszkód proceduralnych doprowadziło do spadku liczby zamówień składanych przez przedsiębiorców o ok. 40 pkt. proc. – z 91,6 proc. w grupie bez barier do zaledwie 51,7 proc. w grupie obciążonej dodatkowymi wymogami. Wynik ten był efektem modyfikacji warunków programu, którego celem była poprawa efektywności energetycznej w firmach. W jego ramach proponowano między innymi darmowe produkty, jak żarówki LED czy materiały do optymalizacji procesów, które miały pomóc w realizacji prostych działań proekologicznych.

Wprowadzoną w eksperymencie barierą była konieczność dokonania zamówienia produktów przez internet, co różniło się od bezpośredniego składania zamówień u konsultantów ds. ekologii. W ramach eksperymentu zastosowano dwa warianty procedury. W grupie zwanej „Direct” zamówienia były składane bezpośrednio u konsultanta, który następnie przekazywał je do realizacji, a produkty trafiały do firm bez dodatkowych działań z ich strony. Natomiast w grupie „Sludge” wprowadzono dodatkowy krok, już po rozmowie z konsultantem, w postaci konieczności samodzielnego zamówienia produktów przez internet. Eksperyment przeprowadzono w ramach rządowego programu doradztwa środowiskowego, realizowanego w trzech szwajcarskich miastach: Lucernie, Zugu i Zurychu.

Wyniki badania sugerują, że nawet takie minimalne przeszkody ograniczają skuteczność programów publicznych, niezależnie od rzeczywistej użyteczności oferowanych produktów. Użyteczność bowiem była również badania po zakończeniu procesu zamawiania (który mógł trwać maksymalnie 20 miesięcy). Przeprowadzone badanie ankietowe pokazało, że wśród uczestników występuje zbliżony poziom wykorzystania zamówionych przedmiotów (88,6 proc. w grupie z barierą proceduralną i 87,2 proc. w grupie bez bariery proceduralnej).

Skuteczność polityk publicznych nie zależy więc tylko od zapewnienia odpowiedniego finansowania czy stworzenia formalnych możliwości realizacji istotnych inicjatyw. Kluczowe jest również jak te działania są projektowane i wdrażane. Badania nad wpływem barier typu sludge pokazują, że odpowiedź na pytanie „jak” może być równie ważna, a niekiedy nawet ważniejsza niż odpowiedź na pytanie „co”. Minimalizacja pozornie drobnych przeszkód proceduralnych może znacząco zwiększyć efektywność inicjatyw publicznych przyspieszając proces osiągania wyznaczonych celów.

Radosław Zyzik

Popyt banków centralnych utrzyma wysokie ceny złota

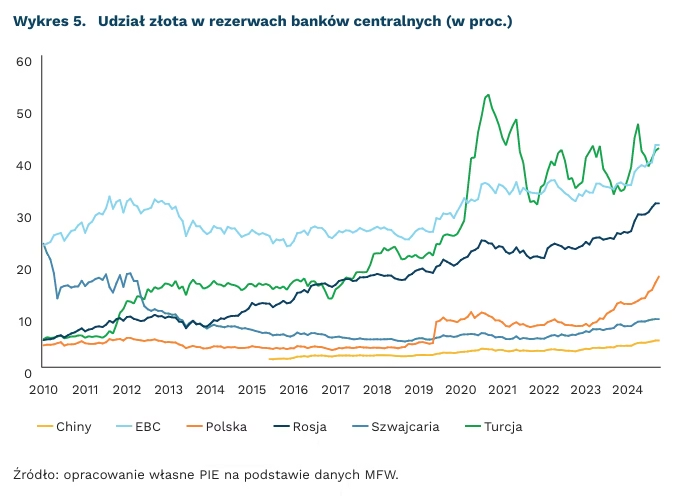

z 3,6 proc. do 17 proc. wzrósł udział złota w rezerwach walutowych Polski względem 2014 r.

o 109 proc. wzrosła cena złota względem stycznia 2019 r.

Złoto zyskuje na popularności wraz z napięciem geopolitycznym. Cena złota wzrosła w grudniu o 4,5 proc. Od początku roku koszt sztabki złota podniósł się o 31,7 proc. To efekt nasilających się napięć geopolitycznych w wielu regionach świata, które zwiększają popyt na kruszec. Możliwa intensyfikacja działań wojennych oraz ostatnie napięcia na Bliskim Wschodzie, w tym potencjalne tarcia z Iranem oraz ofensywy Izraela na Syrię, skłaniają inwestorów do lokowania kapitału w złocie postrzeganym jako bezpieczna przystań.

Banki centralne zwiększają udział złota w swoich rezerwach. Agencja Reuters informuje, że Ludowy Bank Chin w listopadzie 2024 r. wznowił zakupy złota po sześciomiesięcznej przerwie. Zwiększył swoje rezerwy do 72,96 mln uncji trojańskich (2068 ton). Światowa Rada Złota wskazuje, że Chiny w 2023 r. były największym nabywcą złota – kupiły ponad 220 ton kruszcu. Polska zajęła drugie miejsce z wynikiem 130 ton. W 2024 r. trend ten utrzymał się – w II i III kwartale Narodowy Bank Polski (NBP) był największym nabywcą złota na świecie, konsekwentnie zwiększając udział tego metalu w swoich rezerwach. Międzynarodowy Fundusz Walutowy (MFW) wskazuje na rosnący udział złota w rezerwach walutowych Turcji, Rosji oraz Europejskiego Banku Centralnego (EBC).

Popyt na złoto najprawdopodobniej będzie wysoki. Konsensu prognoz FocusEconomics sugeruje stabilizację cen na wysokich poziomach. Będzie to efekt zmian w strukturze rezerw walutowych krajów rozwijających się, które dążą do ograniczenia zależności od USD. Jednocześnie spodziewane obniżki stóp procentowych mogą zwiększyć zainteresowanie inwestorów prywatnych funduszami ETF opartymi na złocie. Zmienna sytuacja geopolityczna oraz narastające obawy o stabilność fiskalną największych gospodarek świata sprawiają, że złoto pozostanie kluczowym aktywem strategicznym zarówno dla banków centralnych, jak i inwestorów instytucjonalnych.

Sergiej Druchyn

Orzeczenie TSUE po raz kolejny może zmienić zasady funkcjonowania piłkarskiego rynku

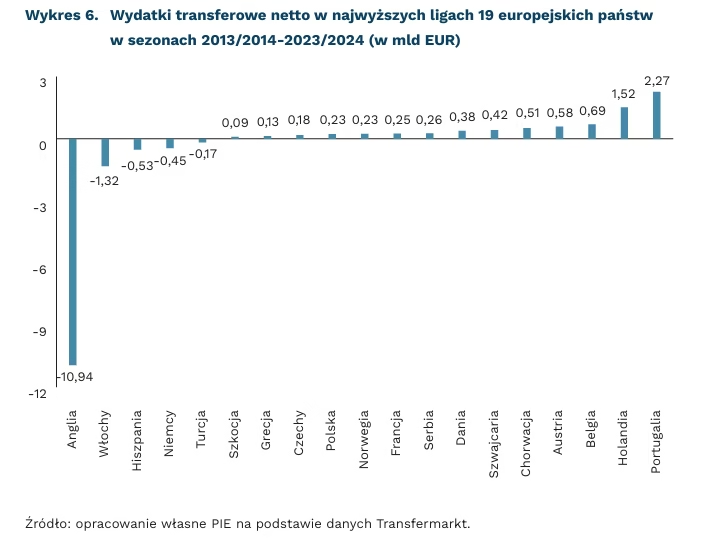

11 mld EUR netto wydały kluby angielskiej Premier League na transfery zawodników w latach 2013-2024

50 proc. przychodów stanowiła wartość opłat transferowych klubów włoskiej Serie A w sezonie 2018/2019

W ostatnim czasie zapadł wyrok Europejskiego Trybunału Sprawiedliwości UE w sprawie odwołania francuskiego piłkarza Lassany Diarryego dotyczącego nałożonej na niego kary w wysokości 10,5 mln EUR. Kwota ta miała być odszkodowaniem, którego domagał się rosyjski Lokomotiv Moskwa za rozwiązanie kontraktu przez piłkarza z powodu obniżenia jego pensji przez włodarzy klubu. Mimo poparcia stanowiska rosyjskiego zespołu przez Trybunał Arbitrażowy ds. Sportu w Lozannie, TSUE, do którego zawodnik wniósł sprawę, opowiedział się po stronie gracza. Jednocześnie Trybunał UE stwierdził, że przepisy dotyczące transferów piłkarskich naruszają m.in. swobodę przepływu pracowników. Mowa tu przede wszystkim o odszkodowaniach i karach za rozwiązanie kontraktu „bez uzasadnionej przyczyny” (art. 13 oraz 14 Regulacji dot. Statusu oraz Transferów Zawodników).

Trzy dekady wcześniej podobny charakter miała sprawa, która zakończyła się w 1995 r. tzw. Prawem Bosmana. Na początku lat 90. belgijski piłkarz Jean-Marc Bosman również wniósł skargę po tym jak RFC Liège – klub, z którym zawodnikowi wygasł już kontrakt – uniemożliwił mu znalezienie nowego pracodawcy. Wówczas w piłkarskim prawie obowiązywały zasady stanowiące, że nawet po wygaśnięciu umowy piłkarz nie może rozpocząć gry dla innego zespołu bez uiszczenia opłaty poprzedniemu pracodawcy. TSUE w tym przypadku poparł stanowisko piłkarza, który również powoływał się na prawo swobodnego przepływu pracowników. Od tego czasu piłkarze, którym wygasł kontrakt mają pełną swobodę w poszukiwaniach nowego klubu.

Obecnie mamy do czynienia z dyskusją o potencjalnym wpływie sprawy Diarry’ego na świat piłki, ale również całego sportu. Gdyby okazało się, że październikowe orzeczenie TSUE zniesie w praktyce opłaty transferowe, to poza zwiększeniem mobilności zawodników pomiędzy klubami (jak to miało miejsce w przypadku prawa Bosmana) może dojść do jeszcze innych zmian.

Przy braku przeszkody w kontraktowaniu graczy w postaci opłaty transferowej, kluby w jeszcze większym stopniu będą dążyć do dostosowania płacy do produktu pracy oraz do zwiększania satysfakcji z grania dla ich zespołu. Innymi słowy, przełoży się to na jeszcze większe wynagrodzenia zwłaszcza dla najlepszych zawodników, mających największy wpływ na grę zespołu. Środki, które byłyby przeznaczone na opłatę transferową zostaną co najmniej do pewnego stopnia przerzucone1 aby wzmocnić budżet płacowy klubu. Przykładowo, we włoskiej Serie A w sezonie 2018/2019 opłaty transferowe, które zapłaciły kluby przekroczyły wartość 50 proc. wszystkich przychodów.

Zmianie będzie musiał ulec model działania klubów, które obecnie kupują zawodników w celu droższej odsprzedaży do mocniejszych drużyn. Jednym ze źródeł przychodów w piłce jest sprzedaż zawodników. Z grona 19 lig europejskich najwyższego szczebla 4 najsilniejsze (angielską, hiszpańską, włoską oraz niemiecką) można definiować jako ligi kupujące. W tym gronie wyraźnie wyróżniają się kluby angielskie, które w okresie 2013-2024 na transfery wydały łącznie netto niemal 11 mld EUR (różnica między przychodami a wydatkami na transfery zawodników). Pozostałe ligi można co do zasady można uznać za sprzedające – wypuszczają one zawodników do silniejszych lig i klubów w międzyczasie zwiększając ich poziom i wartość rynkową. W tym drugim gronie szczególnie odznaczają się ligi z Holandii, Belgii oraz Portugalii, które przy wysokim poziomie sportowym (6-8. miejsca w rankingu UEFA) osiągają największe zyski z transferów. Liga portugalska zdecydowanie wybija się pod tym względem – jej kluby zarobiły w ostatnim 10-leciu na sprzedaży zawodników ponad 2 mld EUR. To właśnie ligi sprzedające silniej mogą odczuć potencjalne zniesienie płatności za transfery. Przy zniesieniu opłat transferowych zniknie taki model funkcjonowania drużyn, w którym transfer piłkarza jest traktowany jako swego rodzaju inwestycja finansowa (poza aspektami sportowymi).

1Trzeba mieć na uwadze, że transfery często przeprowadzane są na raty, z odroczeniem płatności itp.

Jędrzej Lubasiński

Reindustrializacja jest warunkiem uzyskania suwerenności gospodarczej. Recenzja książki Oliviera Lluansi pt. Réindustrialiser, le défi d'une génération (Reindustrializacja. Zadanie na pokolenie)

Współpraca, uczciwa konkurencja, terytorialne zakorzenienie, umiarkowana konsumpcja i odporność. Wokół tych pojęć, zdaniem Oliviera Lluansi, autora książki pt. Réindustrialiser, le défi d’une génération (Reindustrializacja. Zadanie na pokolenie), powinna koncentrować się reindustrializacja Francji, w której w 2023 r. przemysł stanowił 10 proc. wartości dodanej brutto i która notuje znaczący negatywny bilans handlowy. To bowiem z perspektywy tego kraju pisana jest książka. Zachowanie konsumpcji ma być możliwe nie dzięki zdolności do kupowania większej lub takiej samej ilości towarów, ale dzięki ich trwałości. Terytorialne zakorzenienie przemysłu ma wykorzystywać lokalny potencjał przemysłowych tradycji i dostępnej wiedzy, odpowiadając przy tym na relatywnie niską mobilność geograficzną Francuzów. Ma być również przeciwwagą dotychczasowego modelu, który wspierał duże metropolie. Uczciwa konkurencja to z kolei eufemistycznie nazwany protekcjonizm, którego to pojęcia jednak Lluansi stara się unikać. To wszystko stoi w sprzeczności z dotychczasowym modelem opartym na optymalizacji cenowej i globalnej konkurencyjności, odpowiedzialnym w dużej mierze za deindustrializację.

Reindustrializacja ma być również odpowiedzią na powiększającą się zależność Francji od importu w obszarze produkcji czy dostęp do surowców. Dążenie do suwerenności gospodarczej musi jednak uwzględniać np. coraz większą świadomość ekologiczną czy to, że Francja jest częścią większej całości, czyli UE. Lluansi twierdzi, że przemysł może być także odpowiedzią na wyzwania klimatyczne. Pompy ciepła, samochody elektryczne czy energia odnawialna są świadectwem, że dawna opozycja między środowiskiem a przemysłem nie tylko nie jest oczywista, ale może być nieaktualna.

Lluansi dużo miejsca poświęca percepcji przemysłu w społeczeństwie. Wnioski, przedstawione przez autora dobrze korespondują z badaniami, które przeprowadziliśmy w PIE m.in. podczas pracy nad raportami dotyczącymi robotyzacji. Szwankuje m.in. model edukacji zawodowej, a sam przemysł niekoniecznie jest dziś atrakcyjnym miejscem zatrudnienia. Stąd potrzebne są zmiany i zaangażowanie w reindustrializację całego społeczeństwa, które nie tylko nie będzie przeciwne nowym inwestycjom, jak to miało miejsce kilkukrotnie w ostatnich latach we Francji, ale też będzie widziało w nim sens i efekty rozwoju.

Ściślejsza współpraca między przedstawicielami przemysłu a państwem, więcej zamówień publicznych na produkty „Made in France”, wyznaczenie i przeznaczenie wyłącznie na inwestycje terenów przemysłowych, zakorzenienie przemysłu w konkretnych regionach i odejście od modelu metropolizacyjnego, utworzenie grup oraz inicjatyw promujących nową wizję przemysłu czy odejście od myślenia wyłącznie w kategoriach miejsca zajmowanego w łańcuchach wartości na rzecz podkreślenia znaczenia całego ekosystemu przemysłowego to część z propozycji, które przedstawia Lluansi.

Lluansi przekonująco pokazuje, że próba odbudowy i wzmocnienia przemysłu w kraju to proces niezwykle złożony, wymagający współpracy wielu aktorów, zastosowania różnorodnych narzędzi oraz uwzględnienia szerokiego spektrum perspektyw. Książka Lluansiego wyróżnia się właśnie dzięki ukazaniu wieloaspektowości tego wyzwania oraz zaproponowaniu konkretnych narzędzi wspierających skuteczne działania. Dzięki temu będzie przydatną lekturą także w Polsce, w której debata publiczna zbyt często zamyka się na wielkości inwestycji w konkretnych sektorach czy przenoszeniu się na poszczególne etapy w łańcuchach wartości, a pomija znaczenie przemysłu jako złożonego ekosystemu.

Filip Leśniewicz