Tygodnik Gospodarczy 51/2023, 21 grudnia 2023

Opublikowano: 21/12/2023

Spis treści

Polskie MŚP intensywniej wykorzystują technologie cyfrowe

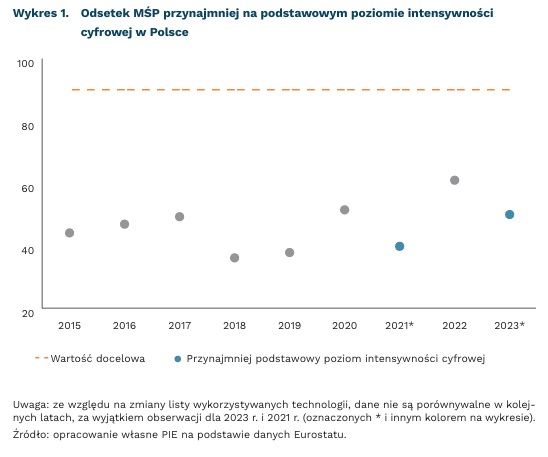

50 proc. MŚP jest przynajmniej na podstawowym poziomie intensywności cyfrowej

o 10,2 pkt. proc. spadł odsetek MŚP na bardzo niskim poziomie intensywności cyfrowej w porównaniu z 2021 r.

3,9 proc. przedsiębiorstw w Polsce korzystało z narzędzi sztucznej inteligencji (AI)

Małe i średnie firmy w Polsce w coraz większym stopniu korzystają z podstawowych rozwiązań cyfrowych. Jednocześnie postęp w wykorzystaniu sztucznej inteligencji w skali całej gospodarki jest powolny, a transformacja cyfrowa w Polsce zachodzi nierównomiernie. Zgodnie z najnowszymi danymi GUS, dokładnie połowa MŚP osiągnęła przynajmniej podstawowy poziom intensywności cyfrowej, a 3,9 proc. wszystkich przedsiębiorstw korzysta z AI.

Poziom intensywności cyfrowej to syntetyczna miara, w której firma otrzymuje 1 punkt za każdą z 12 technologii cyfrowych ujętych w kwestionariuszu GUS. Wynik między 0 a 3 pkt. oznacza bardzo niski poziom intensywności – odsetek takich MŚP w Polsce w 2023 r. spadł o 10,2 pkt. proc. w porównaniu z 2021 r. Co ważne, postęp ten dotyczył zarówno małych, jak i średnich firm. Wynik 4-6 pkt. to podstawowy poziom intensywności. Badane technologie to m.in.: wykorzystanie AI, chmury obliczeniowej, mediów społecznościowych, posiadanie oprogramowania ERP lub CRM czy przynajmniej 1 proc. przychodów uzyskanych ze sprzedaży elektronicznej.

Mniej optymistycznie prezentują się dane dotyczące korzystania z najbardziej nagłaśnianej technologii mijającego roku – rozwiązań sztucznej inteligencji. Tylko 2,9 proc. MŚP korzysta z tego typu narzędzi (6,5 proc. średnich i 2,2 proc. małych firm), a wzrost w porównaniu z 2021 r. wyniósł zaledwie 0,5 pkt. proc. W tym przypadku średnie firmy szybciej niż małe włączały AI w swoją działalność. Biorąc pod uwagę wszystkie firmy badane przez GUS (powyżej 10 pracowników), odsetek korzystających ze sztucznej inteligencji wyniósł 3,7 proc. Oznacza to niewielki wzrost w porównaniu do 2,9 proc. notowanych dwa lata temu. Należy przy tym zwrócić uwagę, że tegoroczne pytanie było sformułowane nieco inaczej, co może wpływać na porównywalność danych.

Oba powyższe wskaźniki stanowią element monitorowania aktualnej unijnej strategii rozwoju Droga ku cyfrowej dekadzie, a Polska ma w nich sporo do nadrobienia. Najnowsze dane dają tylko częściowo powody do optymizmu. Do końca cyfrowej dekady pozostało jeszcze 7 lat i jest to jednocześnie dużo i mało. Jak pokazywaliśmy w naszej analizie wskaźnika DESI, cyfryzacja firm należy do działu „mission economy”, czyli nie może być zrealizowana jedynie przez zaangażowanie administracji czy środków publicznych. Potrzebne jest tu współdziałanie sektora publicznego i prywatnego, wspólne porozumienie na rzecz realizacji celów cywilizacyjnych. Omówione powyżej dane powinny być sygnałem do rozpoczęcia intensywnej pracy nad poprawą stopnia cyfryzacji firm w takim właśnie duchu.

Ignacy Święcicki

Odbicie gospodarcze w strefie euro będzie skromne

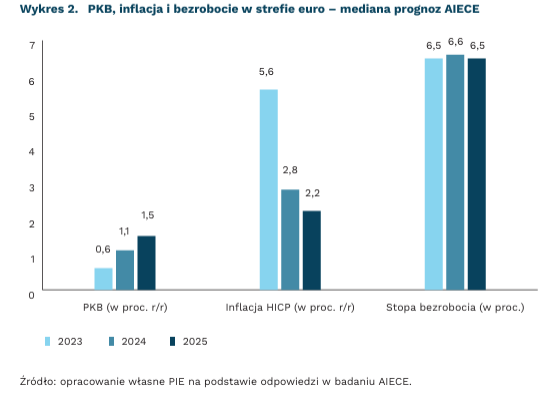

o 1,1 proc. wzrośnie PKB strefy euro w 2024 r. – wg prognoz analityków AIECE

2,8 proc. wyniesie inflacja w strefie euro w 2024 r. – wg prognoz analityków AIECE

50 proc. ankietowanych analityków AIECE uważa, że inflacja w ich kraju nie wróci do celu inflacyjnego w 2024 r.

Polski Instytut Ekonomiczny (PIE) przygotował jesienny raport generalny organizacji AIECE – zrzeszenia think tanków zajmujących się prognozowaniem makroekonomicznym w Europie. Zapytaliśmy o prognozy dla krajów Unii Europejskiej oraz analizę bieżących trendów gospodarczych.

Analitycy AIECE prognozują wolniejszą poprawę aktywności w strefie euro. Konsensus prognoz europejskich think tanków wskazuje, że PKB strefy euro wzrośnie o 0,6 proc. w 2023 r. oraz 1,1 proc. w 2024 r. Aktywność gospodarcza będzie słabsza niż oczekiwano w wiosennym raporcie – od maja 80 proc. respondentów zrewidowało swoje prognozy w dół. Wtedy analitycy spodziewali się wzrostu PKB w 2023 r. i 2024 r. odpowiednio o 0,8 proc. i 1,4 proc. r/r.

Wydatki konsumpcyjne będą napędzać odbicie gospodarcze. Spadek inflacji oznacza wzrost siły nabywczej wynagrodzeń. Poprawa sytuacji finansowej gospodarstw domowych będzie głównym czynnikiem wspierającym wyjście z dołka spowolnienia gospodarczego. Aż 70 proc. ekspertów uznaje rynek pracy za najważniejszy pozytywny czynnik dla konsumpcji prywatnej w 2024 r. Analitycy AIECE prognozują, że wzrost konsumpcji prywatnej przyspieszy z 0,4 proc. r/r w 2023 r. do 1,0 proc. w 2024 r.

W 2024 r. dominują zagrożenia dla wzrostu gospodarczego. Ekonomiści AIECE wskazują, że głównymi zagrożeniami będą słaby popyt zagraniczny i napięcia geopolityczne. Odpowiednio 95 proc. i 85 proc. instytutów wskazało je jako wysokie lub średnie ryzyko dla wzrostu. Opinie zmieniły się względem zeszłorocznej ankiety – wtedy think tanki częściej wskazywały na problemy ze strony podażowej. Aktualnie zaledwie połowa instytutów postrzega zaburzenia w łańcuchach dostaw jako czynnik wysokiego lub średniego ryzyka.

Inflacja w krajach strefy euro spadnie umiarkowanie w 2024 r. Konsensus prognoz europejskich think tanków oczekuje, że inflacja w strefie euro w 2024 r. obniży się z 5,6 proc. do 2,8 proc. Wzrost cen będzie jednak zróżnicowany między krajami, a opinie ekonomistów na temat powrotu do celu inflacyjnego są podzielone. 50 proc. ankietowanych analityków AIECE uważa, że inflacja w ich kraju nie wróci do celu inflacyjnego w 2024 r. Think tanki wskazują rosnące koszty energii jako główne zagrożenie. Badanie obrazuje, że obok cen energii i surowców problemem są także koszty pracy.

Spowolnienie gospodarcze w 2023 r. nie było groźne dla rynku pracy. Stopa bezrobocia w strefie euro przez większość roku utrzymywała się na rekordowo niskim poziomie 6,5 proc. Większość analityków AIECE spodziewa się, że rynek pracy pozostanie tak samo stabilny w najbliższych dwóch latach. Konsensus prognoz AIECE wskazuje na utrzymanie się stopy bezrobocia w latach 2023-2025 na poziomie 6,5-6,6 proc.

Dawid Sułkowski

Dzietność wśród migrantów jest zbyt niska, aby doprowadzić do zastępowalności pokoleń

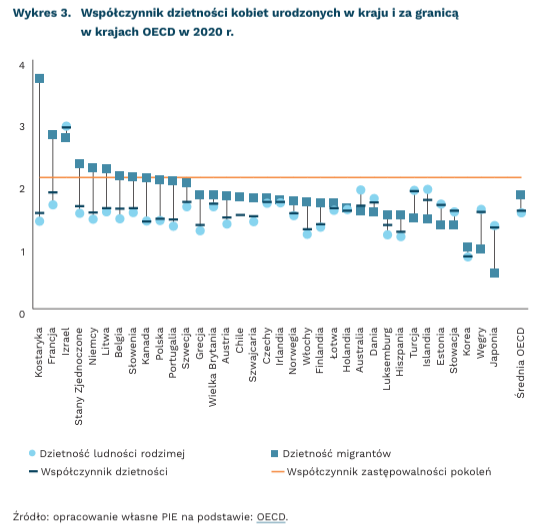

0,7 pkt. wyniosła różnica między wskaźnikiem dzietności migrantów a ludności rodzimej w Polsce w 2020 r.

0,3 pkt. wyniosła średnia różnica między wskaźnikiem dzietności migrantów a ludności rodzimej w państwach OECD w 2020 r.

w 3/4 państw OECD współczynnik dzietności migrantów jest poniżej poziomu zastępowalności pokoleń

W większości krajów OECD dzietność migrantów osiąga wyższe poziomy niż dzietność kobiet urodzonych w kraju. Największą różnicę wykazuje Kostaryka, w której wskaźnik dzietności wśród migrantów wynosi 3,7 w porównaniu z 1,4 wśród ich rówieśniczek urodzonych w kraju (różnica 2,3). Istotna różnica między dzietnością migrantów a dzietnością ludności rodzimej widoczna jest również w Chile (1,8) oraz we Francji (1,1). Jednak w większości europejskich członków OECD różnica ta nie przekracza 1 pkt. W Polsce wynosi ona 0,7 pkt., podobnie jak na Litwie, w Belgii i Kanadzie. Natomiast w dziewięciu krajach – Izraelu, Japonii, Węgrzech, Islandii, Turcji, Estonii, Australii, Słowacji i Danii – współczynnik dzietności kobiet urodzonych w kraju jest wyższy niż wśród urodzonych za granicą. Uśredniona dla wszystkich państw OECD różnica między poziomem dzietności migrantów a ludności rodzimej jest niewielka i wynosi zaledwie 0,3 pkt.

W większości państw OECD współczynniki dzietności migrantów są poniżej poziomu zastępowalności pokoleń. Wskaźnik zastępowalności pokoleń wynosi 2,1 i oznacza on, że przeciętnie tyle dzieci powinna urodzić w całym cyklu rozrodczym każda kobieta, aby pokolenie rodziców mogło być zastąpione przez dzieci. Obecnie tylko w jedenastu państwach OECD, w tym w Polsce, współczynnik dzietności migrantów osiąga tę wartość. W pozostałych państwach migranci rodzą mniej dzieci niż potrzeba, aby zapewnić zastępowalność pokoleń. Oznacza to, że strategie niektórych państw mające na celu rozwiązanie problemów demograficznych poprzez politykę migracyjną będą tylko częściowo efektywne.

Wiele badań wskazuje, że wskaźnik dzietności migrantów osiąga wysokie wartości jedynie bezpośrednio po przybyciu do kraju przyjmującego. Wraz z upływem czasu wzorzec dzietności wśród migrantów upodabnia się do wzorca obserwowanego wśród ludności rodzimej. W efekcie, maleją różnice między dzietnością migrantów a dzietnością ludności rodzimej i w kolejnych pokoleniach migranci przestają przyczyniać się do większej liczby urodzeń w kraju przyjmującym.

W większości krajów OECD zachowania migrantów dotyczące posiadania dzieci mają jedynie ograniczony wpływ na demografię krajów przyjmujących. W większości krajów OECD imigrantki wykazują wyższe współczynnik dzietności niż ich rówieśniczki urodzone w danym kraju, ale wpływ netto na współczynnik dzietności pozostaje niewielki. Waha się on od +0,2 we Francji, Belgii i Luksemburgu do -0,3 w Australii przy średniej OECD wynoszącej 0,04. Wynika to z faktu, że w ponad połowie krajów OECD, dla których istnieją dane, wielkość populacji urodzonej za granicą jest zbyt mała, aby realnie wpłynąć na te wskaźniki o więcej niż 0,1 (neutralny efekt netto na rzeczywistą liczbę urodzeń). Natomiast w kilku krajach, jak Australia, Dania i Islandia, imigrantki raczej obniżają wyniki krajowe, niż je zwiększają, co oznacza, że mają ujemny efekt netto na rzeczywistą liczbę urodzeń.

Krzysztof Kutwa

Co dziewiąty piernik na świecie pochodzi z Polski

3. miejsce zajmuje Polska na liście światowych eksporterów pierników z dodatkiem imbiru i podobnych w 2022 r.

31 mln EUR wyniosła wartość eksportu pierników z Polski w okresie I-X 2023 r.

57 proc. wartości eksportu pierników z Polski w okresie I-X 2023 r. to eksport do Niemiec

Pierniki są polskim hitem eksportowym w Europie i na świecie. Polska zajmuje 3. miejsce na świecie – po Kanadzie i Niemczech – na liście największych światowych eksporterów pierników z dodatkiem imbiru i podobnych (CN1905 20). Według danych ITC, w 2022 r. Polska odpowiadała za 11 proc. światowego eksportu pierników.

Według danych GUS, w 2022 r. pierniki stanowiły około 1,8 proc. wartości polskiego eksportu wyrobów piekarniczych i ciastkarskich. Polska wyeksportowała 14,2 tys. ton pierników o wartości blisko 44 mln EUR. W ujęciu ilościowym było to o ponad 8 proc. więcej niż rok wcześniej, zaś w ujęciu wartościowym – o 24,5 proc. więcej r/r. Pierniki, podobnie jak inne wyroby piekarnicze i cukiernicze, okazały się też odporne na skutki pandemii COVID-19. W porównaniu z 2019 r. nastąpił wzrost wolumenu sprzedaży tych produktów za granicę o 31 proc., a w ujęciu wartościowym aż o 55 proc.

W ciągu dziesięciu miesięcy 2023 r. eksport tych wypieków był mniejszy w porównaniu z analogicznym okresem ubiegłego roku. Wartość eksportu wyniosła 30,6 mln EUR i była niższa o 12,2 proc. niż rok wcześniej, zaś wolumen eksportu wyniósł 7,2 tys. ton i spadł o ok. 35 proc. r/r. Wyniki eksportu tych wyrobów z pewnością poprawią się w okresie przedświątecznym (tj. listopad i grudzień), jednak trudno będzie nadrobić spadek wolumenu o 1/3.

W okresie I-X 2023 r. polskie pierniki zakupili odbiorcy z ponad 50 krajów. Do najważniejszych rynków zbytu należały kraje unijne, a wśród nich dominowały Niemcy (aż 57,2 proc. udziału w wartości polskiego eksportu tego rodzaju wyrobów), Czechy (5,3 proc.), Węgry (4,3 proc.) i Słowacja (4 proc.). Spośród krajów pozaunijnych największymi odbiorcami były: Rosja (8,6 proc.), Wielka Brytania (2,1 proc.) oraz USA (2 proc.). Wśród odbiorców znalazły się również niektóre kraje azjatyckie i z Bliskiego Wschodu.

Joanna Gniadek

Rośnie liczba stref czystego transportu w Europie

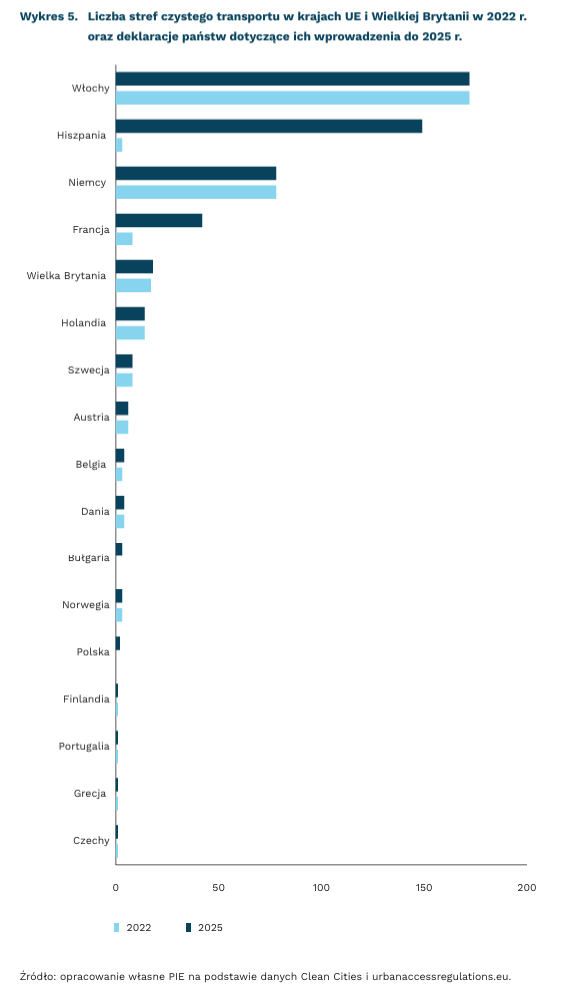

320 stref czystego transportu funkcjonowało w UE-27 i Wielkiej Brytanii w 2022 r.

o 5 proc. spadła liczba zgonów na raka płuc w Tokio na skutek wprowadzenia stref czystego transportu w 2003 r.

4,4 mld EUR wyniosły szacowane oszczędności systemu ochrony zdrowia w 69 niemieckich miastach, dzięki wprowadzeniu stref czystego transportu

W 2022 r. w krajach UE-27 i Wielkiej Brytanii funkcjonowało 320 stref czystego transportu[1], o 40 proc. więcej niż w 2019 r. Najwięcej stref czystego transportu funkcjonuje we Włoszech (178), Niemczech (78), Wielkiej Brytanii (17) i Holandii (14). W latach 2023-2025 liczba stref czystego transportu w UE-27 i Wielkiej Brytanii wzrośnie o ponad 58 proc. Główną siłą napędową zwiększenia liczby stref do 507 będą nowe przepisy we Francji i Hiszpanii, które spowodują wzrost liczby stref czystego transportu do odpowiednio z 8 do 42 i z 3 do 149 w tych państwach. We Francji ustanowienie strefy czystego transportu jest wymagane przepisami dla każdego miasta liczącego więcej niż 150 tys. mieszkańców, a w Hiszpanii taki obowiązek istnieje w każdym mieście powyżej 50 tys. mieszkańców.

Badanie przeprowadzone w 69 niemieckich miastach szacuje, że strefy czystego transportu przyczyniły się do spadku pacjentów z chorobami układu krążenia o 2-3 proc. W przypadku pacjentów w wieku powyżej 65 lat i osób z chorobami naczyń mózgowych efekt ten był jeszcze silniejszy i wahał się między 7 proc. a niemal 13 proc. Wprowadzenie stref czystego transportu mogło przynieść już nawet 4,4 mld EUR oszczędności dla niemieckiego systemu ochrony zdrowia. Do podobnych wniosków doszli także naukowcy z Wielkiej Brytanii, analizując obecne badania stref czystego transportu na całym świecie, i wskazali na spadek zachorowalności na choroby serca i układu krążenia. Także badanie skutków wprowadzenia w 2003 r. stref czystego transportu w Tokio wskazują na istotny spadek zgonów spowodowanych chorobami układu oddechowego (o 22 proc.) w tym raka płuc (5 proc.).

W Polsce jak dotąd 2 miasta zdecydowały się wprowadzić strefy czystego transportu: Warszawa i Kraków. Oba miasta przyjęły przepisy, na mocy których do centrów miast od połowy 2024 r. nie będą mogły wjeżdżać samochody nie spełniające norm środowiskowych. Ograniczenia będą wprowadzane stopniowo – w Warszawie początkowo obejmą one tylko samochody benzynowe nie spełniające normy Euro 2 lub wyżej (wyprodukowane przed 1997 r.) i samochody z silnikiem diesel, które nie spelniają co najmniej normy Euro 4 (wyprodukowane przed 2006 r.). Zainteresowanie wprowadzeniem stref czystego transportu wykazują też inne polskie miasta w tym Wrocław, Łódź i Rzeszów.

- W „Tygodniku” odnosimy się do najszerszej kategorii, czyli tzw. „Low emission Zones”. Niektóre kraje Europy, jak Wielka Brytania, Francja czy Holandia ustanowiły także strefy o ostrzejszych ograniczeniach – tzw. „Zero Emission Zones”.

Adam Juszczak

Reintegracja społeczno-zawodowa pomaga osobom niepełnosprawnym pozostać na rynku pracy

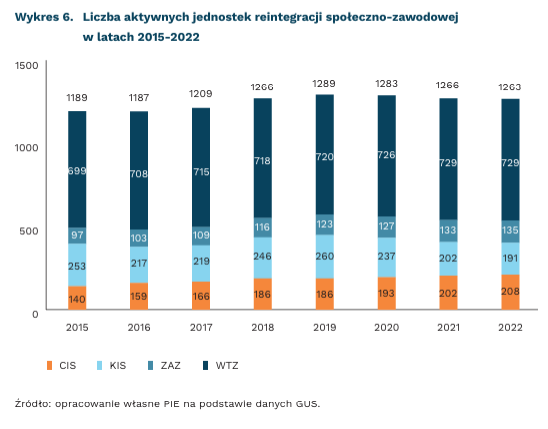

1263 jednostki reintegracji społeczno-zawodowej funkcjonowały w Polsce w 2022 r.

48 tys. osób zagrożonych wykluczeniem społecznym skorzystało z usług reintegracji społeczno-zawodowej

W 2022 r. w Polsce działały 1263 jednostki reintegracji społeczno-zawodowej, tj. podmioty prowadzące działalność reintegracyjną skierowaną do osób zagrożonych wykluczeniem społecznym. Obejmowały 729 warsztatów terapii zajęciowej (WTZ) i 135 zakładów aktywności zawodowej (ZAZ), których działalność jest nakierowana na aktywizację osób z niepełnosprawnościami oraz 208 centrów integracji społecznej (CIS) i 191 klubów integracji społecznej (KIS), świadczących usługi również dla innych grup zagrożonych wykluczeniem społecznym (m.in. osób z uzależnieniami, długotrwale bezrobotnych, zwalnianych z zakładów karnych).

Od 2015 r. liczba aktywnych jednostek reintegracyjnych zwiększyła się o 74, tj. o 6 proc. Liczebność większości rodzajów tych jednostek wzrastała rok do roku. Największą dynamikę miały centra integracji społecznej (wzrost blisko o połowę). W analizowanym okresie zmniejszyła się tylko liczba klubów integracji społecznej – aż o 25 proc. W całym okresie ok. 2/3 jednostek stanowiły podmioty zajmujące się reintegracją osób niepełnosprawnych – warsztaty terapii zajęciowej i zakłady aktywności zawodowej.

Organizatorem większości jednostek reintegracji społeczno-zawodowej były podmioty sektora non profit, tj. stowarzyszenia, fundacje oraz społeczne podmioty wyznaniowe. Prowadziły one przeszło 80 proc. warsztatów terapii zajęciowej oraz około 2/3 centrów integracji społecznej i zakładów aktywności zawodowej. Kluby integracji społecznej, jako jedyny rodzaj jednostek reintegracji społeczno-zawodowej, w zdecydowanej większości (76 proc.) prowadzone były przez jednostki samorządu terytorialnego lub podległe im jednostki organizacyjne, jak np. ośrodki pomocy społecznej.

W 2022 r. z usług reintegracji społeczno-zawodowej skorzystało blisko 48 tys. osób zagrożonych wykluczeniem społecznym, tj. o 23 proc. więcej niż w 2015 r. Największą grupę beneficjentów stanowili uczestnicy warsztatów terapii zajęciowej (60 proc.), czyli osoby niepełnosprawne. Dużą grupę stanowiły też osoby korzystające z zajęć w centrach integracji społecznej (27 proc.), a wśród nich przede wszystkim osoby długotrwale bezrobotne, uzależnione od alkoholu lub środków psychoaktywnych oraz z orzeczeniem o niepełnosprawności. Niewielki udział wśród beneficjentów centrów integracji społecznej miały osoby wykluczone z powodu bezdomności lub choroby psychicznej.

Jednostki reintegracji społeczno-zawodowej to podmioty ekonomii społecznej, czyli działalności nastawionej nie na zysk, a udzielanie pomocy osobom zagrożonym wykluczeniem. Jej zyski są przeznaczane na cele społeczne lub na rzecz wspólnoty. Jest to główna różnica między podmiotami ekonomii społecznej a zwykłymi przedsiębiorstwami dążącymi głównie do maksymalizacji zysku i zwiększenia dochodu właścicieli. Oznacza to, że ekonomia społeczna pozostaje na pograniczu sektora przedsiębiorczości oraz sektora organizacji pozarządowych nie działających w celu maksymalizacji zysku.

Urszula Kłosiewicz-Górecka, Anna Szymańska

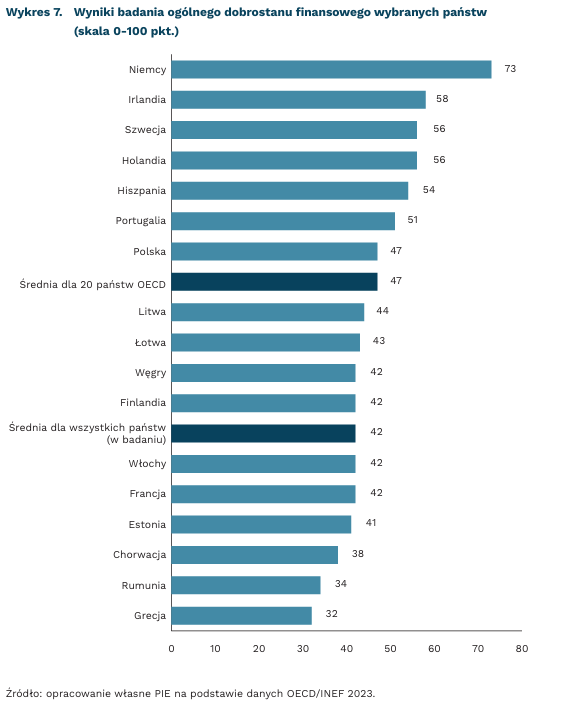

Średni wynik Polski w rankingu dobrostanu finansowego

47 pkt. wynosi średni wynik dobrostanu finansowego dla państw OECD w badaniu OECD/INFE (skala: 0-100)

47 pkt. wynosi wynik Polski w rankingu dobrostanu finansowego (skala: 0-100)

52 pkt. wynosi wynik Polski w rankingu odporności finansowej (skala: 0-100)

Polska w badaniu OECD/INFE w rankingu ogólnego dobrostanu finansowego zdobyła 47 pkt. (na 100) osiągając tym samym średni wyniki dla państw OECD. Jednocześnie przekroczyła średnią (42 pkt.) dla wszystkich państw biorących udział w badaniu. Dobrostan finansowy to złożona miara sytuacji finansowej respondentów. Jest definiowany jako zdolność do zaspokajania bieżących potrzeb finansowych i radzenia sobie z negatywnymi szokami finansowymi, poczucie bezpieczeństwa finansowego oraz zdolność do realizacji przyszłych celów finansowych.

Wynik ogólnego dobrostanu finansowego jest wypadkową dwunastu zmiennych odnoszących się do odpowiedzi na cztery pytania dotyczące odporności finansowej (aspekty obiektywne) i osiem pytań dotyczących subiektywnych elementów dobrostanu finansowego.

W pomiarze odporności finansowej Polska osiągnęła średni poziom dla badanych państw OECD (52 na 100 pkt.). Odporność finansowa to zdolność do radzenia sobie z negatywnymi wydarzeniami finansowymi (np. kryzysy, utrata pracy), pokrywania wydatków osiąganymi dochodami czy możliwością do comiesięcznego oszczędzania środków finansowych.

Z kolei w przypadku subiektywnego poczucia dobrobytu finansowego Polska zdobyła 43 pkt., czyli o 2 pkt. więcej, niż wynosi średnia dla państw OECD. Dobrobyt subiektywny to miara zbudowana na podstawie własnych ocen respondentów na temat tego, jak sobie radzą finansowo w życiu, czy mają kontrolę nad swoimi zobowiązaniami, czy stać ich na nabycie istotnych dla nich towarów i usług. Jednocześnie w Polsce tylko niespełna 40 proc. respondentów zgodziło się z twierdzeniem, że jest zadowolonych ze swojej obecnej sytuacji finansowej.

Różnica w poziomach dobrostanu finansowego pomiędzy osobami z wysokimi dochodami a osobami z niskimi dochodami jest duża i wynosi 21 pkt. w przypadku Polski (22 pkt. w krajach OECD). Poziomy dobrostanu finansowego są znacząco wyższe wśród dorosłych z wyższym wykształceniem (59 pkt. w Polsce) w porównaniu z dorosłymi, którzy nie ukończyli szkoły średniej (38 pkt. w Polsce). Średnio w badaniu wyniki badania dobrostanu finansowego są znacząco wyższe wśród dorosłych w wieku 60 lat i starszych w porównaniu z dorosłymi w wieku 30-59 lat i najmłodszą grupą badanych (18-29 lat). W Polsce najwyższe wyniki osiągają osoby w wieku 30-59 lat, następnie najmłodsi (18-29 lat), a najniższe wyniki osoby najstarsze (60 lat i więcej).

Radosław Zyzik