Tygodnik Gospodarczy 51/2024, 19 grudnia 2024

Opublikowano: 19/12/2024

Spis treści

Rośnie znaczenie usług biznesowych w polskim eksporcie

o 7 proc. wzrosła wartość eksportu usług ogółem z Polski w 2023 r.

o 15 proc. wzrosła wartość eksportu pozostałych usług biznesowych w 2023 r.

ok. 2000 centrów usług biznesowych funkcjonowało w Polsce pod koniec I kwartału 2024 r.

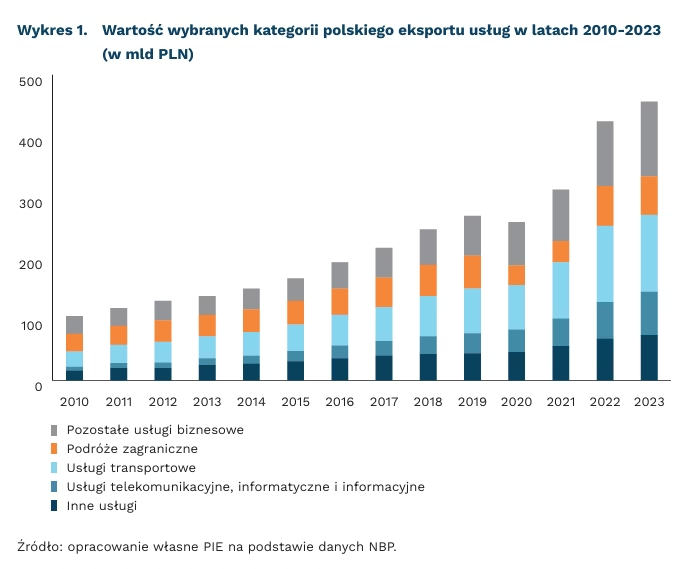

Wartość eksportu usług z Polski w 2023 r. wyniosła 456,7 mld PLN (+7 proc. r/r). Największe znaczenie mają od wielu lat usługi transportowe, podróże zagraniczne oraz usługi biznesowe. Te ostatnie, zgodnie z najnowszymi danymi NBP, w 2023 r. charakteryzowały się wysoką dynamiką wzrostu (+15 proc. r/r), osiągając wartość 121,5 mld PLN, zaś ich udział wzrósł niemal o 2 pkt. proc. do poziomu 26,6 proc. Rośnie również znaczenie polskich usług telekomunikacyjnych, informatycznych i informacyjnych. Wzrost w tej kategorii wyniósł w 2023 r. 17 proc. r/r z 60,1 mld PLN do 70,7 mld PLN. Jest to spójne z danymi WTO, według których udział polskich usług w światowym handlu w 2022 r. wyniósł ok. 0,3 proc., zaś udział usług ICT sięgnął już ok. 0,4 proc. Dominującym trybem (ok. 93 proc.) świadczenia usług profesjonalnych, zarządczych, innych biznesowych oraz ICT była dostawa transgraniczna, której znaczenie wzrosło wraz z pandemią COVID-19, wypierając tymczasowy przepływ osób fizycznych (spadek z 23 proc. do 5 proc.).

Tendencje te są zbieżne z wynikami raportu ABSL z 2024 r. Sektor nowoczesnych usług biznesowych jest silnie zorientowany na eksport. Na koniec I kwartału 2024 r. w Polsce działało niemal 2 tys. centrów usług biznesowych (IT, SSC i BPO), z czego 91,7 proc. z kapitałem zagranicznym.

Wyzwaniem jest stagnacja w polskim sektorze transportowym spowodowana spowolnieniem gospodarczym w UE. Wartość eksportu praktycznie nie zmieniła się: w 2023 r. było to 125,5 mld PLN, zaś w 2022 r. 125,4 mld PLN. Usługi transportowe pozostają jednak wiodącą kategorią z udziałem wynoszącym 27,6 proc. (spadek o 2 pkt. proc. w porównaniu z 2022 r.). Coraz silniejszą konkurencja są także tańsze przedsiębiorstwa ukraińskie. Na podstawie umowy między UE a Ukrainą w sprawie transportu drogowego towarów, od 05.12.2022 r. przewoźnicy unijni oraz ukraińscy mogą bez zezwoleń wykonywać przewozy drogowe towarów pomiędzy dowolnym krajem Unii Europejskiej a Ukrainą. Kontrowersje budzi także kwestia przewozów kabotażowych (wewnątrz UE).

W 2023 r. przychody związane z podróżami zagranicznymi spadły o 2 proc. i wyniosły 63,1 mld PLN. Wartość tych przychodów pozostaje jednak wyższa o około jedną trzecią niż w 2021 r. W 2022 r. przyczyną wzrostu przychodów w kategorii podróży zagranicznych były wydatki realizowane w Polsce przez ukraińskich migrantów. Ich udział wyniósł wówczas 43 proc. przychodów i osiągnął wartość 28 mld PLN. Choć w 2023 r. wydatki ukraińskich migrantów spadły o 30 proc., podróże nadal pozostają ważnym komponentem w polskim eksporcie usługowym z uwagi na rozwój sektora turystycznego. Świadczy o tym m.in. liczba noclegów udzielonych zagranicznym turystom, która w latach 2022-2023 wzrosła o 18 proc.

Katarzyna Sierocińska, Bartosz Michalski

W 2024 r. koszty pracownicze stanowiły główną barierę prowadzenia biznesu

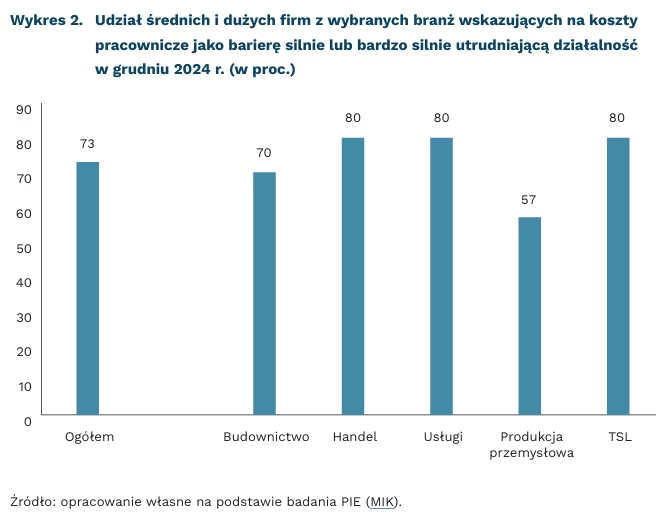

73 proc. średnich i dużych firm uznało koszty pracownicze za barierę silnie lub bardzo silnie utrudniającą działalność w grudniu 2024 r.

24 proc. wynosi średni udział kosztów wynagrodzeń w kosztach operacyjnych dla średnich i dużych przedsiębiorstw

27 proc. średnich i dużych firm planuje podwyżki wynagrodzeń w najbliższych trzech miesiącach

Koszty pracownicze były w 2024 r. główną barierą utrudniającą działalność średnim i dużym przedsiębiorstwom – wynika z badania MIK. W kolejnych miesiącach wskazywało na nie od 62 proc. (wrzesień) do 75 proc. (marzec) przedsiębiorstw, a w grudniowym odczycie aż 73 proc. firm zadeklarowało, że jest to bariera silnie lub bardzo silnie utrudniająca działalność gospodarczą. Branżami, którym najbardziej doskwierały rosnące koszty pracownicze były handel, usługi i TSL (po 80 proc. wskazań), nieco rzadziej wskazywały na nie firmy budowlane (70 proc.), a najrzadziej produkcyjne (57 proc.).

W okresie styczeń-wrzesień wśród średnich i dużych przedsiębiorstw z sekcji objętych badaniami MIK koszty pracy (wynagrodzeń i ubezpieczeń społecznych) stanowiły średnio prawie 24 proc. kosztów operacyjnych – wynika z danych GUS. Koszty pracy stanowią drugi co do wielkości udziału rodzaj kosztów operacyjnych, po usługach obcych (średnio 31 proc.). Taki sam udział jak koszty pracy mają też koszty zużycia materiałów i energii (24 proc.). Udział wynagrodzeń i ubezpieczeń społecznych w kosztach operacyjnych był największy w firmach usługowych (średnio 33 proc.) i z branży TSL (28 proc.), a nieco mniejszy w budownictwie (19 proc.) i produkcji (17 proc.).

W grudniu aż 27 proc. średnich i dużych firm planowało podwyżki wynagrodzeń w najbliższych trzech miesiacach – wynika z badania MIK. Jednocześnie tylko 1 proc. planował obniżenie wynagrodzeń, natomiast większość przedsiębiorstw (72 proc.) deklarowała utrzymanie ich wysokości bez zmian. Podwyżki płac w firmach są związane z kolejną podwyżką płacy minimalnej, która od 1 stycznia 2025 r. będzie wynosiła 4666 PLN brutto. Oznacza to wzrost o 9 proc. w porównaniu z obowiązującą stawką. Kolejna podwyżka jest planowana na połowę roku, ale jej wysokość nie jest jeszcze znana. Jednocześnie wynagrodzenia brutto w sektorze przedsiębiorstw wzrosły w 2024 r. o 12 proc. r/r, a w kolejnym roku przewidywany jest wzrost o 7,3 proc. r/r, czyli o ponad 2 pkt. proc. powyżej prognozowanej inflacji, co wynika z założeń Ustawy Budżetowej.

W III kwartale aż 66 proc. firm zadeklarowało, że odczuwa presję płacową ze strony pracowników – wynika z danych NBP. Z jednej strony – jest to efekt podwyżek płacy minimalnej (dwie podwyżki w 2024 r.), z drugiej strony – rosnąca inflacja dodatkowo napędza oczekiwania płacowe pracowników. W połączeniu z niskim poziomem bezrobocia (bezrobocie rejestrowane wynosiło ok. 5 proc. przez większą część roku, a mierzone wg BAEL niecałe 3 proc.) mamy do czynienia z rynkiem pracownika, a nie pracodawcy. Przedsiębiorstwa, które chcą przyciągnąć pracowników o odpowiednich kompetencjach muszą oferować im atrakcyjne wynagrodzenie. W przyszłym roku możliwe jest jednak niewielkie zmniejszenie uciążliwości rosnących kosztów pracy. Według badań NBP, w III kwartale tylko 12,6 proc. firm obserwowało nasilenie presji płacowej, podczas gdy jeszcze na początku roku było to aż 23,7 proc.

Anna Szymańska

Wzrost gospodarczy i spadek inflacji w strefie euro będą umiarkowane

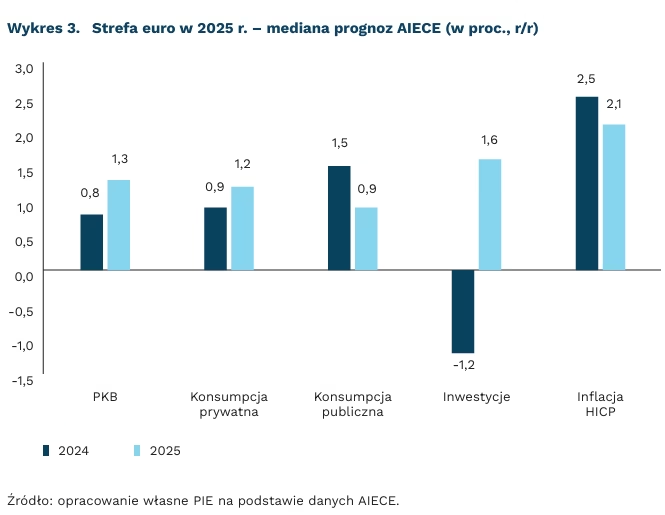

1,3 proc. r/r wynosi prognozowany wzrost PKB w strefie euro w 2025 r. (mediana prognoz AIECE)

2,1 proc. r/r wynosi prognozowana inflacja HICP w strefie euro w 2025 r. (mediana prognoz AIECE)

Z raportu AIECE (Association Of European Conjuncture Institutes), w którego przygotowaniu uczestniczył Polski Instytut Ekonomiczny, wynika, że wzrost gospodarczy w strefie euro w 2025 r. nieco przyspieszy, choć pozostanie słaby na tle świata. Konsensus prognoz AIECE wskazuje, że PKB strefy euro powiększy o 1,3 proc. w 2025 r. i stanowi to przyspieszenie względem 2024 r. o 0,8 proc., lecz jest to słabszy wynik niż w latach przed pandemią. Spośród państw obszaru walutowego tylko w Grecji i Słowenii tempo wzrostu przekroczy 2 proc. Spowolnienie dotyczy szczególnie największych gospodarek. PKB Niemiec, Francji i Włoch wzrośnie w przyszłym roku o mniej niż 1 proc.

Odbiciu wzrostu gospodarczego pomoże konsumpcja prywatna i inwestycje. Wzrost realnych wynagrodzeń zwiększy wydatki gospodarstw domowych. Z drugiej strony boom konsumpcyjny ogranicza wzrost oszczędności i negatywne nastroje konsumentów. Mediana prognoz zakłada wzrost konsumpcji prywatnej o 1,2 proc. Nieco większe będzie odbicie inwestycji (1,6 proc.), co pozwoli odrobić tegoroczne spadki (-1,2 proc.). Poprawie aktywności inwestycyjnej pomagają obniżki stóp EBC. Równocześnie niższe zyski firm powstrzymują przedsiębiorstwa przed nowymi nakładami inwestycyjnymi.

Prognozy PKB są jednak obarczone ryzykiem dla niższego wzrostu. Jako główne źródło niepewności wskazują słabość handlu międzynarodowego. Zdaniem AIECE, wpływać na to mogą narastające napięcia geopolityczne i fragmentacja handlu. Wśród zagrożeń wciąż pozostają ryzyka wzrostu cen surowców. Think tanki obawiają się pogorszenia sytuacji finansów publicznych i wynikającej z tego mniejszej przestrzeni na wydatki państwa. Z tego powodu w przyszłym roku spodziewają się restrykcyjnej polityki fiskalnej w strefie euro, chociaż – ich zdaniem – bardziej odpowiedni byłby jej neutralny charakter.

W 2025 r. inflacja powróci blisko celu EBC. Think tanki zrzeszone w AIECE prognozują, że ceny w strefie euro w przyszłym roku wzrosną o 2,1 proc. Ekonomiści AIECE są jednak podzieleni w sprawie podejścia do polityki pieniężnej EBC. Podobny odsetek think tanków deklaruje jako odpowiednią tak ekspansywną, jak i restrykcyjną politykę monetarną. Ekonomiści często sugerują też, że polityka EBC jest największym czynnikiem ograniczającym wzrost gospodarczy. Największym ryzykiem dla uporczywości inflacji pozostają wysokie podwyżki wynagrodzeń. Wynikają one m.in. z niedoboru wykwalifikowanych pracowników.

Dawid Sułkowski

Polska wysoko w rankingu równości płci pod względem podziału obowiązków domowych

4. miejsce zajmuje Polska w obszarze podziału obowiązków Gender Equality Index 2024

o 1 godz. 41 min. więcej na prace domowe tygodniowo poświęcały kobiety niż mężczyźni w 2023 r. – według badania GUS

W opublikowanym kilka dni temu rankingu równości płci (Gender Equality Index) Polska uzyskała wynik 63,4, który plasuje nas na 18. miejscu, poniżej średniej UE (71). Jednak w obszarze podziału obowiązków domowych zajęliśmy wysokie, 4. miejsce (za Holandią, Danią i Szwecją) z wynikiem 71,5, a więc powyżej unijnej średniej (68,5). Wskaźnik mierzy poziom równości płci w skali od 1 do 100, gdzie 100 oznacza pełną równość. Uwzględnia sześć obszarów: pracę, pieniądze, wiedzę, czas, zdrowie i wpływ społeczny.

Kobiety wciąż ponoszą większy ciężar obowiązków domowych niż mężczyźni. Z badań GUS wynika, że kobiety w Polsce poświęcają na prace domowe i opiekę średnio 4 godz. i 22 min. dziennie, czyli o 1 godz. i 41 min. więcej niż mężczyźni.

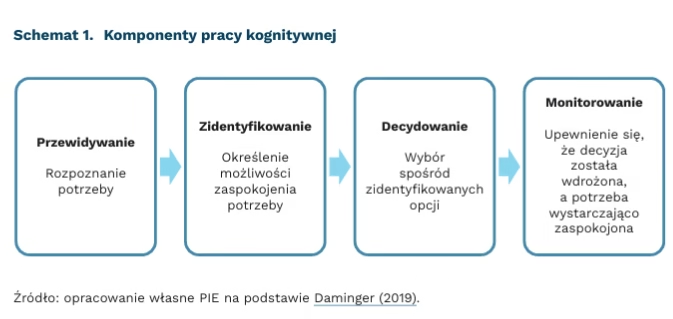

W świetle badań na temat pracy kognitywnej należy stwierdzić, że obciążenie kobiet obowiązkami domowymi jest niedoszacowane, ponieważ nie uwzględnia trudnych do uchwycenia procesów myślowych, tj. przewidywania potrzeb, identyfikowania możliwości, podejmowania decyzji i monitorowania efektów. Procesy te są zaś kluczowe dla sprawnego funkcjonowania gospodarstwa domowego. Często stanowią integralną część prac fizycznych – np. zrobienie zakupów spożywczych wymaga wcześniejszego zidentyfikowania potrzeb domowników i zaplanowania posiłków. Efekty pracy kognitywnej nie są bezpośrednio widoczne i mają charakter niematerialny, co sprawia, że trudno je dostrzec i należycie docenić.

Nierówności w podziale obowiązków kognitywnych wydają się być większe niż w przypadku obowiązków związanych z działaniami fizycznymi. Kobiety wykonują większą część pracy umysłowej, zwłaszcza w zakresie opieki nad dziećmi. Co więcej, kobiety bardziej dotkliwie doświadczają negatywnych konsekwencji wynikających z obciążenia pracą kognitywną, takich jak stres, niższa satysfakcja z życia i relacji oraz negatywny wpływ na karierę. Naukowcy przeanalizowali związek między podziałem pracy poznawczej a konfliktem na linii rodzina-praca wykorzystując dane z 10 krajów europejskich (w tym Polski). Stwierdzili, że wysoki udział pracy kognitywnej może zwiększać konflikt między życiem zawodowym a rodzinnym u kobiet.

Przeprowadzone w Polsce badanie sugeruje, że nierówności w podziale obowiązków kognitywnych mogą wynikać z wyuczonych zachowań, a nie biologicznych predyspozycji. Myślenie prospektywne to zdolność planowania przyszłych działań, przewidywania ich konsekwencji oraz organizowania zadań w taki sposób, aby osiągnąć zamierzony cel. Aby zbadać zdolność do myślenia prospektywnego, poproszono uczestników o przesyłanie wiadomości tekstowej do eksperymentatorów codziennie przez 7 dni. Okazało się, że kobiety w związkach osiągały lepsze wyniki niż kobiety bez partnerów, a mężczyźni w związkach gorsze niż ci, którzy nie byli w relacji. Stereotypowe oczekiwania mogą więc odgrywać ważną rolę w kształtowaniu różnic między płciami w zakresie efektywności pracy kognitywnej.

Iga Rozbicka

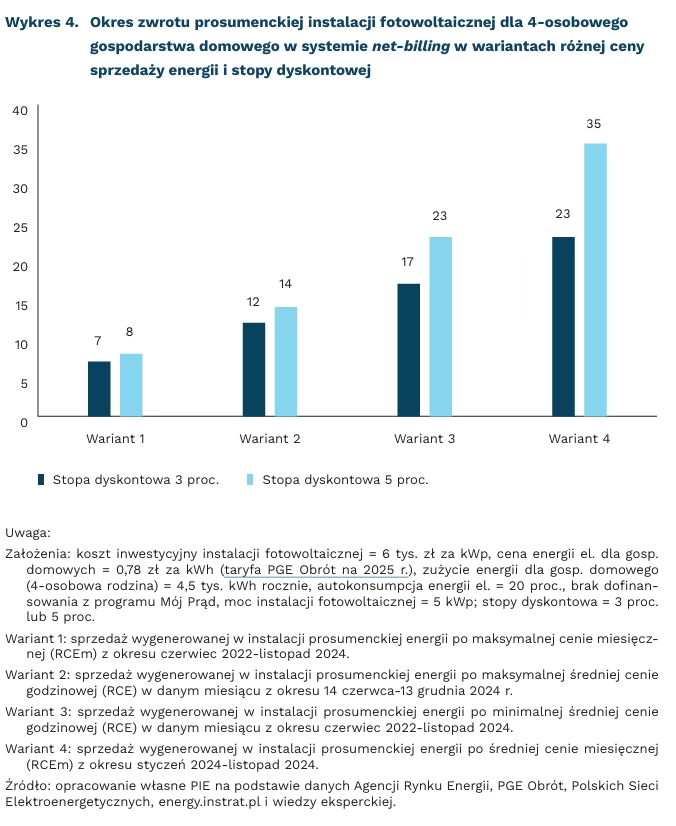

Rozwój domowej fotowoltaiki nie słabnie mimo spadku jej opłacalności

od 7 do 35 lat wynosi szacunkowy okres zwrotu prosumenckiej instalacji fotowoltaicznej w analizowanych wariantach w obecnym systemie rozliczeń net-billing bez dofinansowania z programu Mój Prąd

16 proc. łącznej mocy zainstalowanej w Krajowym Systemie Elektroenergetycznym w Polsce stanowią prosumenckie instalacje fotowoltaiczne

48 proc. wynosi przyrost mocy zainstalowanej w prosumenckich instalacjach fotowoltaicznych od momentu wprowadzenia systemu net-billing w czerwcu 2022 r.

Nowelizacja ustawy o odnawialnych źródłach energii z października 2024 r. wprowadziła zmiany w sposobie rozliczania prosumentów. Mają one zwiększyć opłacalność instalacji własnych źródeł energii (szczególnie fotowoltaiki dla gospodarstw domowych), która po zmianie systemu rozliczania nowych prosumentów na net-billing w czerwcu 2022 r. stała się trudna do oszacowania. Wdrożone zapisy dają dowolność w wyborze zasad ustalania ceny sprzedaży energii elektrycznej wyprodukowanej przez instalację prosumencką.

System net-billing polega na rozliczaniu energii elektrycznej przesłanej do sieci i pobranej z niej na podstawie wartości tej energii – wyprodukowaną energię sprzedaje się po jej hurtowej cenie godzinowej (RCE) lub miesięcznej (RCEm), natomiast brakującą kupuje wg ceny z taryfy energii elektrycznej. Bilansowanie energii sprzedanej i kupionej odbywa się poprzez depozyt prosumencki, który zasila się wartością energii wygenerowanej przez instalację (iloczyn jej ilości i ceny), a pomniejsza o wartość energii pobranej z sieci. Nowelizacja zwiększa tę pierwszą wartość o współczynnik korekcyjny równy 1,23, dzięki czemu oszczędności na zakupie energii z sieci rosną w stosunku do zasad sprzed zmian.

W porównaniu z funkcjonującym przed 2021 r. systemem rozliczeń prosumentów, net-meteringiem, ocena opłacalności inwestycji we własne źródło energii w net-billingu jest bardziej skomplikowana. Obliczenia przy naszych założeniach pokazują, że rozpiętość cen sprzedaży energii do sieci (RCE lub RCEm) nie daje możliwości podania jednoznacznego, uniwersalnego okresu zwrotu instalacji w systemie net-billing. Jego zakres dla czterech analizowanych wariantów, różniących się tą ceną, wynosi od 7 do 35 lat, zatem najlepiej rozpatrywać go na konkretnym przypadku potencjalnego prosumenta. Niemniej, w siedmiu z ośmiu podwariantów okres zwrotu nie jest problemem z punktu widzenia wydajności i żywotności instalacji. Na jej opłacalność będzie wpływać wiele innych czynników (a nie tylko ceny energii), m.in. koszty i dofinansowanie do magazynów energii, których montaż jest konieczny do otrzymania dofinansowania Mój Prąd, przyszły kształt systemu net-billing, czy zmiany cen energii dla gospodarstw domowych.

W większości analizowanych scenariuszy fotowoltaika dachowa jest w dalszym ciągu dobrą inwestycją dla gospodarstw domowych poszukujących sposobów na obniżenie swoich rachunków za energię elektryczną. Jest ona korzystnym, elastycznym (możliwie największa autokonsumpcja energii) rozwiązaniem dla odbiorców o dużym zużyciu energii (pompa ciepła, duża liczba sprzętów AGD) oraz tych, którzy mają wystarczające środki finansowe i warunki do montażu instalacji (niezacieniona powierzchnia o odpowiedniej orientacji). Pomimo niepewności dotyczącej okresu zwrotu w net-billingu, rozwój fotowoltaiki prosumenckiej w Polsce nie słabnie. Wg stanu na październik 2024 r., liczba takich instalacji wynosi 1,5 mln. Ich łączna moc, 11,86 GWe, stanowi 16 proc. mocy w całym systemie elektroenergetycznym. Przyrost mocy od momentu wprowadzenia w czerwcu 2022 r. net-billingu to z kolei aż 48 proc. Zatem nic nie wskazuje na zmniejszenie popularności tych źródeł energii wśród gospodarstw domowych, co jest dobrą informacją z punktu widzenia dążenia do ambitnych krajowych celów energetyczno-klimatycznych.

Wojciech Żelisko

Duże modele językowe (LLM) sprawnie diagnozują choroby

90 proc. wyniosła skuteczność ChatGPT-4 w diagnozowaniu przypadków medycznych

16 pkt. proc. wyniosła przewaga AI nad lekarzami w skuteczności diagnozy

Sztuczna inteligencja może być skuteczniejsza niż lekarze w diagnozowaniu medycznym – wynika z randomizowanego badania klinicznego, przeprowadzonego na próbie 50 lekarzy z wykorzystaniem komercyjnego chatbota AI (ChatGPT-4). AI uzyskało średnio 90-procentową skuteczność diagnozy przypadków medycznych na podstawie ich opisu. Była też w stanie uzasadnić swoje decyzje. Lekarze nie korzystający z pomocy sztucznej inteligencji uzyskali skuteczność na poziomie 74 proc. Co zaskakujące, nie zaobserwowano różnicy między skutecznością diagnozy wśród lekarzy wykorzystujących chatbota AI i tych posługujących się jedynie konwencjonalnymi źródłami.

Jak podkreślają autorzy badania, jego wyniki nie powinny być interpretowane jako podstawa do autonomicznego wykorzystania dużych modeli językowych (LLM) w diagnozowaniu medycznym. Kluczowym czynnikiem dla jego rezultatów była jakość opisów przypadków medycznych, przygotowywanych przez specjalistów. Tym samym istotny element przeprowadzonego badania stanowiły kompetencje, jak rzetelny wywiad z pacjentem i poprawne opisanie zebranych danych, które nie zostały uwzględnione w ostatecznych wynikach. Na ten moment nie mówi się więc o całkowitym zastąpieniu lekarzy, a o potencjalnym wpływie na wzrost ich wydajności poprzez rozwijanie automatyzacji jednego z ich rutynowych zadań, jakim jest postawienie trafnej diagnozy.

Wykorzystanie sztucznej inteligencji w diagnozowaniu może przyczynić się do zwiększenia dostępu do usług medycznych. Automatyzacja części procesu diagnozowania pozwoli specjalistom szybciej analizować przypadki i podejmować decyzje terapeutyczne, co skróci czas oczekiwania na rozpoczęcie leczenia i przełoży się na skrócenie kolejek. AI umożliwia także lepsze planowanie terapii, ponieważ lekarze zyskują więcej czasu na indywidualne podejście do skomplikowanych przypadków. Narzędzia AI mogą także wspierać zdalną medycynę oraz automatyzację diagnostyki w regionach rozwijających się, w których występuje trwały niedobór specjalistów medycznych.

Należy jednak pamiętać, że sztuczna inteligencja nie jest wolna od błędów i stronniczości algorytmicznej i może ona generować dyskryminujące wyniki. Przyczynami takiej stronniczości mogą być m.in. wzorce wynikające z danych historycznych czy nieodpowiednia reprezentacja poszczególnych grup w danych wykorzystanych do trenowania modelu. W efekcie AI może generować nieadekwatne lub nietrafne wyniki.

Aby bezpiecznie wykorzystywać AI w medycynie kluczowe jest ustanowienie odpowiednich ram etycznych i prawnych. Niezbędne jest zapewnienie bezpieczeństwa danych wprowadzanych do modeli, interpretacji otrzymanych wyników, ustalenie podmiotów odpowiedzialnych za błędy oraz dążenie do eliminacji stronniczości modeli. Ważną rolę może także odegrać społeczna akceptacja, lub jej brak, wobec nowych rozwiązań opartych na AI, zarówno ze strony pacjentów, jak i personelu medycznego.

Jakub Witczak

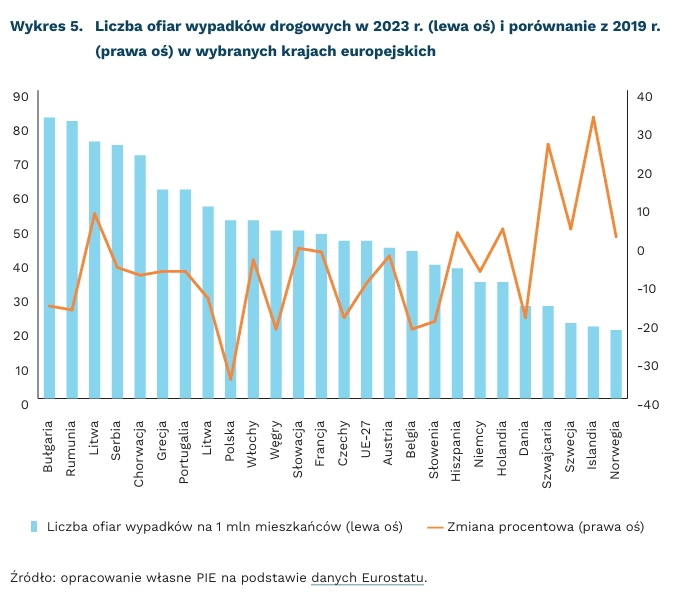

Polska z największym w Europie procentowym spadkiem liczby ofiar śmiertelnych wypadków drogowych

o 35 proc. spadła liczba ofiar śmiertelnych wypadków drogowych w 2023 r. w Polsce w porównaniu z 2019 r.

52 ofiary śmiertelnych wypadków drogowych na 1 mln mieszkańców odnotowano w Polsce w 2023 r.

46 ofiar śmiertelnych wypadków drogowych na 1 mln mieszkańców odnotowano średnio w UE w 2023 r.

W ostatnich 4 latach w Polsce liczba ofiar śmiertelnych wypadków drogowych spadła najsilniej wśród wszystkich krajów europejskich. W 2019 r. w Polsce liczba ofiar wypadków drogowych wynosiła 77 na 1 mln mieszkańców i była o 50 proc. wyższa niż średnia unijna, która wynosiła 51 na 1 mln mieszkańców. W 2023 r. w Polsce liczba ofiar śmiertelnych spadła o 35 proc. w porównaniu z 2019 r. do 52 na 1 mln mieszkańców i była zaledwie o 13 proc. wyższa niż średnia unijna. Wysokie spadki odnotowano również w innych krajach Europy Środkowo-Wschodniej, np. na Węgrzech odsetek ten spadł o 22 proc.

Pomimo tak znaczącej poprawy, Polska pozostaje jednym krajów w Europie o najwyższej częstotliwości śmiertelnych wypadków drogowych. Najgorsza sytuacja jest w Bułgarii i w Rumunii – tam liczba ofiar śmiertelnych wypadków drogowych oscyluje wokół 80 na 1 mln mieszkańców. Najlepsza sytuacja jest w krajach skandynawskich oraz w Szwajcarii i Islandii – tam liczba ofiar śmiertelnych wypadków wynosi pomiędzy 20 a 30 na 1 mln mieszkańców. W 2023 r. Polska była na 9. miejscu od końca w Europie pod względem wypadków śmiertelnych na 1 mln mieszkańców.

Można przypuszczać, że głównym powodem spadku liczby ofiar wypadków w Polsce było zwiększenie wysokości mandatów drogowych. W 2022 r. zwiększono wysokość mandatów drogowych w Polsce, pierwszy raz od 20 lat – w przypadku niektórych wykroczeń zwiększono kwotę mandatu nawet 10-krotnie. Mimo to, w porównaniu z innymi europejskimi krajami i wysokością średnich pensji w danym kraju, mandaty za najczęściej popełniane wykroczenia drogowe (jazda z telefonem w ręku, przekraczanie limitu prędkości o 20 km/h) mandaty są w Polsce mniej więcej na poziomie połowy europejskiej stawki.

Literatura ekonomiczna nt. wpływu wysokości mandatów na poziom bezpieczeństwa drogowego jest niekonkluzywna. W 2014 r. polscy autorzy nie znaleźli „logicznie ukierunkowanych korelacji pomiędzy wysokością sankcji karnych a poziomem bezpieczeństwa drogowego”. W 2016 r. przeprowadzono analizę w Norwegii, Szwecji i Szwajcarii, która dowiodła, że podwyższenie wysokości mandatów pomiędzy 50 proc. a 100 proc. powoduje zmniejszenie ofiar wypadków od 1 proc. do 12 proc. To samo badanie stwierdza również, że zwiększenie wysokości mandatów o mniej niż 50 proc. lub więcej niż 100 proc. jest kontrproduktywne i może prowadzić do zwiększenia częstotliwości wypadków o ok. 4 proc. W Czechach w 2014 r. przeprowadzono badanie stwierdzające, że zwiększenie wysokości mandatów o 200 proc. spowodowało zmniejszenie liczby wypadków śmiertelnych o 33 proc., ale efekt był krótkotrwały – po roku liczba wypadków wróciła do poziomu notowanego przed podwyżką. Być może podobny efekt będzie widoczny w Polsce – w pierwszych sześciu miesiącach 2024 r. liczba ofiar wypadków śmiertelnych wzrosła w porównaniu z analogicznym okresem w 2023 r.

Tomasz Mądry