Spis treści

Polikryzys

Rok 2023 będzie bardzo trudny. Ogólnie rzecz biorąc tego możemy być pewni, natomiast w kwestiach szczegółowych znacznie trudniej się wypowiadać. Od 2008 r. praktycznie każdy rok przynosi nowe wyzwania – od załamania światowych finansów, kryzysu zadłużenia, przez pandemię, lockdowny, kryzys energetyczny, aż po wojnę i podwyższoną inflację. W takich warunkach formułowanie prognoz co do najbliższej przyszłości jest obarczone dużym ryzykiem. Przypomnijmy sobie, że w grudniu 2021 r. średnia inflacja w Polsce była prognozowana przez konsensus Focus Economics na poziomie 5,3 proc., a faktyczny odczyt to najpewniej około 14 proc. Istnieje tak wiele czynników determinujących podstawowe wskaźniki ekonomiczne, że coraz częściej tego rodzaju antycypowanie jest sztuką, a nie nauką. Ekonomiści i publicyści już od jakiegoś czasu nazywają obecny kryzys „wielokryzysem” czy „polikryzysem”, bowiem multum czynników nakłada się na siebie tworząc błędne koło.

Niedobory paliw kopalnych prawdopodobnie utrzymają się do następnej zimy. Rosyjskie dostawy zostały ograniczone przez sankcje związane z wojną w Ukrainie oraz przez samą Rosję toczącą z Zachodem wojnę ekonomiczną. Źródła odnawialne wymagają trudnych do pozyskania pierwiastków, takich jak lit, kobalt, chrom i aluminium. Obecne napięcia geopolityczne na Pacyfiku wzmacniają realne ryzyko ich braku dla Zachodu, zwłaszcza jeżeli Chiny zaatakują Tajwan.

Chiny i Rosja to źle zarządzane państwa autorytarne, co udowadniają na każdym kroku w ostatnich latach, jednak mają ogromny wpływ na globalną gospodarkę (dzięki surowcom w przypadku Rosji oraz podaży i popytowi drugiej największej gospodarki świata). Błędy Władimira Łukaszenki powodują tylko ubożenie jego społeczeństwa, natomiast nie wiadomo, jaka przyszłość czeka jego kraj, który do tej pory nie posłał żołnierzy na ukraiński front.

Analiza otoczenia międzynarodowego sprzyja konstatacji o małym prawdopodobieństwie radykalnego ograniczenia inflacji w najbliższym czasie, a zwłaszcza spadku cen produktów czy usług. Stanowi to ogromne wyzwanie dla banków centralnych i będzie testem skuteczności ich polityki. Wyższe koszty pieniądza mają ograniczony wpływ na ceny, ponieważ weszliśmy w erę inflacji sekularnej, z nierównowagą podaży i popytu wynikającą z fragmentaryzacji globalizacji. Ponieważ konsumenci i przedsiębiorstwa nie mają innego wyjścia niż ponosić wyższe koszty, możliwości złagodzenia presji wzrostowej są ograniczone, zwłaszcza że wiele rządów subsydiuje zakupy podstawowych produktów przez konsumentów.

Niechęć społeczeństw do recesji, która prognozowana jest dla jednej trzeciej gospodarek świata, może doprowadzić do tego, że zahamowanie rozwoju lub spowolnienie gospodarcze w wielu krajach może być zbyt słabe, by wywołać dezinflację. Banki centralne podnosząc stopy procentowe chcą ostudzić gospodarki. Jak do tej pory – udaje im się to w ograniczonym stopniu. W USA i strefie euro na razie nie widać radykalnego załamania gospodarczego, a jedynie pogorszenie nastrojów wśród menadżerów przedsiębiorstw. By zatrzymać wzrost cen musimy jednak doświadczyć słabych wyników gospodarczych i na to liczą zarządzający bankami centralnymi, by zrealizować swój podstawowy cel stabilizacji cen i pieniądza. Podczas tego kryzysu lądowanie nie może i nie będzie zbyt miękkie.

Przyspiesza decentralizacja systemu międzynarodowego. Po pierwsze, zmiana geopolitycznego porządku świata została wywołana przez przerwane łańcuchy dostaw, napiętą politykę monetarną i konflikty. Po drugie, globalna erozja zaufania do instytucji została spowodowana chaotyczną reakcją na COVID-19, problemami gospodarczymi i szerzącą się dezinformacją. Pierwszy punkt jest kluczowy: kraje, które kiedyś patrzyły na Stany Zjednoczone jako lidera opinii i egzekutora porządku, dzisiaj nie podzielają tych poglądów, a w miejsce powiązań z Ameryką wybierają relacje regionalne. Rząd USA nie umiał porozumieć się z państwami Zatoki Perskiej w sprawie dostaw paliw i coraz częściej widać, że grają one na dwa fronty utrzymując dobre relacje zarówno z Chinami, jak i USA. Sojusznicy Ameryki w Azji Południowo-Wschodniej także częściej patrzą na Chiny jako kraj, z którym trzeba się ułożyć.

Instytucje międzynarodowe, jak WHO, WTO czy ONZ, to ogromne systemy biurokratyczne, które nie potrafią zarządzać kryzysami. Nie mają do tego odpowiednich narzędzi, a problemami zajmują się głównie werbalnie, co jest istotne, jednak wobec skali obecnych wyzwań światowych wydaje się zbyt słabym działaniem. Stąd ograniczone zaufanie, które generują wśród wielu rządów oczekujących rozwiązania problemów i szybkich decyzji. Multilateralizm powoli załamuje się oddając miejsce fragmentaryzacji globalizacji i kooperacji wynikającej z lojalności geopolitycznych wybranych regionów świata.

Na te problemy nakładają się kwestie zmiany klimatu i polityki ograniczającej wpływ człowieka na naturę. W Brukseli toczą się negocjacje dotyczące pakietu Fit for 55 i kolejne jego elementy są przybliżane opinii publicznej. Polityka klimatyczna oznacza wyższe koszty energii dla tych, którzy nie przechodzą transformacji na rzecz źródeł niskoemisyjnych. Jednym z rozwiązań wymuszających dostosowanie jest cło węglowe (CBAM), które będzie wpływać na cały światowy handel, a przez Chiny uznawane jest za wypowiedzenie wojny handlowej przez Europę.

Dzisiejsze przemiany są przyspieszane przez rewolucyjne technologie. I choć proces ten nie jest nowy, to ma charakter destrukcyjny – zarówno dla rynków, jak i społeczeństw. Rynki przecież rozwijają się dzięki możliwości prognozowania i szacowania wyników. W momencie, gdy fundamenty zachowań konsumenckich ulegają dużej zmianie jest to coraz trudniejsze. Zbyt dużo i nazbyt szybko się dzieje. Dlatego też firmy nie decydują się na inwestycje, bo poza zmiennością trudno odnaleźć im czynniki stałe w całym układzie odniesienia. Paradoksalnie zmienność stała się cechą stałą. Dlatego czeka nas nie tylko trudny rok, ale zapewne przed nami niełatwych kilka lat.

W 2023 r. klimat wciąż będzie się ocieplać

o ok. 1,2°C będzie wyższa średnia globalna temperatura powietrza w 2023 r. względem okresu przedprzemysłowego (szacunkowo)

9 będzie liczyć po 2023 r. seria lat z temperaturą wyższą o 1°C niż w okresie przedprzemysłowym

na 93 proc. szacuje się prawdopodobieństwo, że okres 2022-2026 będzie cieplejszy niż 2017-2021

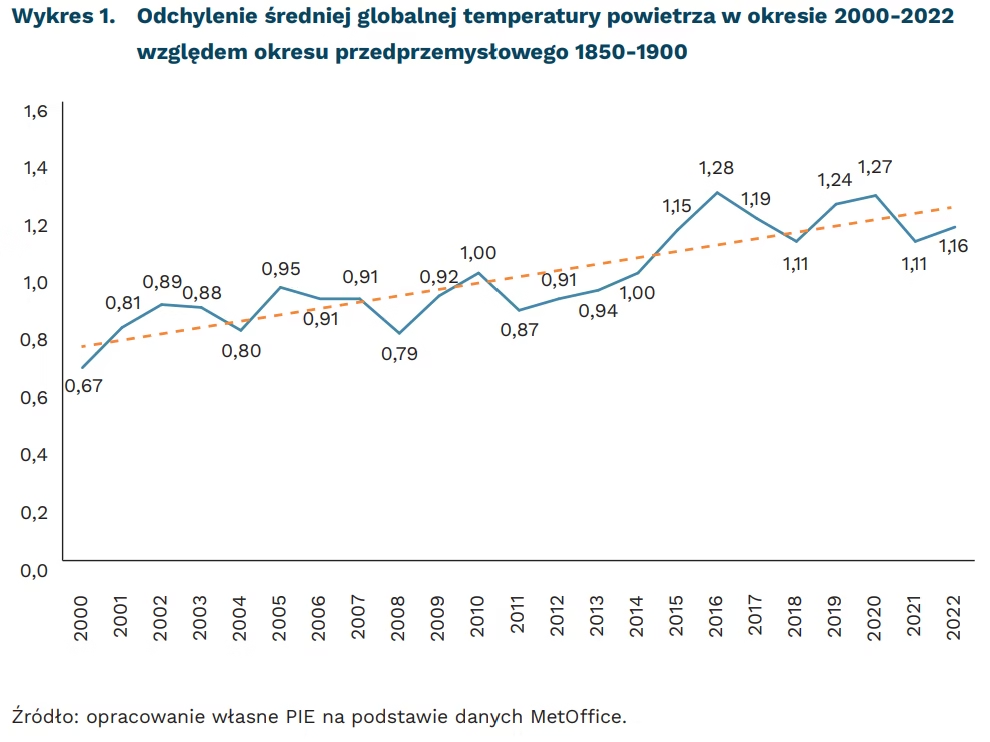

Szacuje się (ostateczne dane zostaną podane na początku 2023 r.), że średnia globalna temperatura powietrza w 2022 r. będzie o ok. 1,15°C (±0,13°C) wyższa względem okresu 1850-1900 (odpowiadającej w przybliżeniu warunkom przedprzemysłowym). Będzie to więc 5. najcieplejszy rok od początku obserwacji. Do najważniejszych skutków tego stanu rzeczy można zaliczyć: rekordowy wzrost poziomu mórz i oceanów (który wyniósł w tym roku o prawie 10 mm więcej niż w styczniu 2020 r.) oraz topnienie lodowców i lądolodów, czego przykładem jest obecnie najmniejszy zasięg lodu na Antarktydzie (według stanu na koniec grudnia).

Topnienie czap lodowych i podnoszenie się poziomów mórz stanowią zagrożenie zwłaszcza dla państw wyspiarskich i stref nadmorskich, ale istotne są również negatywne skutki zmiany klimatu przejawiające się m.in. wzrostem dotkliwości ekstremalnych zjawisk pogodowych i klimatycznych. Wśród najbardziej ekstremalnych zdarzeń w 2022 r. wyróżnić można między innymi: powódź w Pakistanie, która objęła 1/3 powierzchni tego państwa, rekordowe fale upałów w Chinach, Europie oraz w Ameryce, a także długotrwałą suszę w Afryce Wschodniej, która grozi klęską humanitarną, przed czym niedawno przestrzegał Sekretarz Generalny WMO – Petteri Taalas.

Zdarzenia te doprowadziły do dużych strat ludzkich i materialnych. Według międzynarodowej bazy danych o katastrofach EM-DAT, spośród wszystkich oszacowanych tam pojedynczych katastrof naturalnych w 2022 r. do największej liczby ofiar doprowadziła susza w Ugandzie, podczas której zmarło blisko 2500 osób, natomiast najbardziej kosztowna (obok trzęsienia ziemi w prefekturze Fukushima w Japonii) była powódź w Australii – szkody finansowe z tego tytuły wyniosły blisko 6 mld USD, choć inne szacunki wskazują, że wcześniej wspomniana powódź w Pakistanie mogła doprowadzić do strat w wysokości ponad 30 mld USD.

Prognozy klimatyczne na przyszły rok zakładają, że będzie on nieco cieplejszy niż 2022 r.: odchylenie względem okresu 1850-1900 wyniesie +1,2°C (±0,12°C), co wydłuży serię lat ze średnią temperaturą powietrza wyższą o ponad 1°C niż w okresie przedprzemysłowym do 9. Co więcej, prawdopodobieństwo tego, że okres 2022-2026 zapisze się jako cieplejszy niż 2017-2021, szacuje się na 93 proc. Rosną też szanse na tymczasowe przekroczenie progu 1,5°C powyżej średniej z czasów przedprzemysłowych – dla lat 2022- 2026 szacuje się je już na 50 proc. (dla okresu 2017-2021 było to 10 proc.), natomiast trwałe przekroczenie (wygładzona średnia z wielolecia) ze znacznym stopniem prawdopodobieństwa miałoby się zrealizować w „bliskiej” przyszłości, a więc do 2040 r.

Prognozowany wzrost średniej temperatury powietrza przełoży się m.in. na zwiększone ryzyko wzrostu częstości i intensywności ekstremalnych zjawisk, takich jak epizody ulewnych opadów, susze oraz pożary, co z kolei będzie zwiększać zagrożenie skutkami tych zjawisk dla społeczeństw, ekosystemów oraz infrastruktury. Tempo zmian klimatu oraz ryzyka, które ze sobą niesie, zależne są od działań zapobiegawczych oraz adaptacyjnych, w tym dążenia do zmniejszania spalania paliw kopalnych i klimatycznej neutralności, co wymaga koordynacji i ponadnarodowego porozumienia. Powstrzymanie ocieplenia klimatu oraz jego negatywnych skutków dla gospodarek i społeczeństw będzie zatem jednym z najważniejszych i najbardziej pilnych wyzwań w 2023 r.

Szymon Ogórek

Polacy utrzymują dobre stosunki z uchodźcami

77 proc. dorosłych Polaków zaangażowało się w pomoc na rzecz uchodźców z Ukrainy w pierwszych trzech miesiącach od wybuchu wojny

56 proc. z nich po upływie pół roku nadal angażowało się w pomoc

69 proc. respondentów w ankiecie przeprowadzonej w maju 2022 r. zgodziło się ze stwierdzeniem, że zapewnienie uchodźcom bezpiecznego schronienia powinno być absolutnym priorytetem

47 proc. respondentów wciąż tak uważało w ankiecie przeprowadzonej w listopadzie 2022 r.

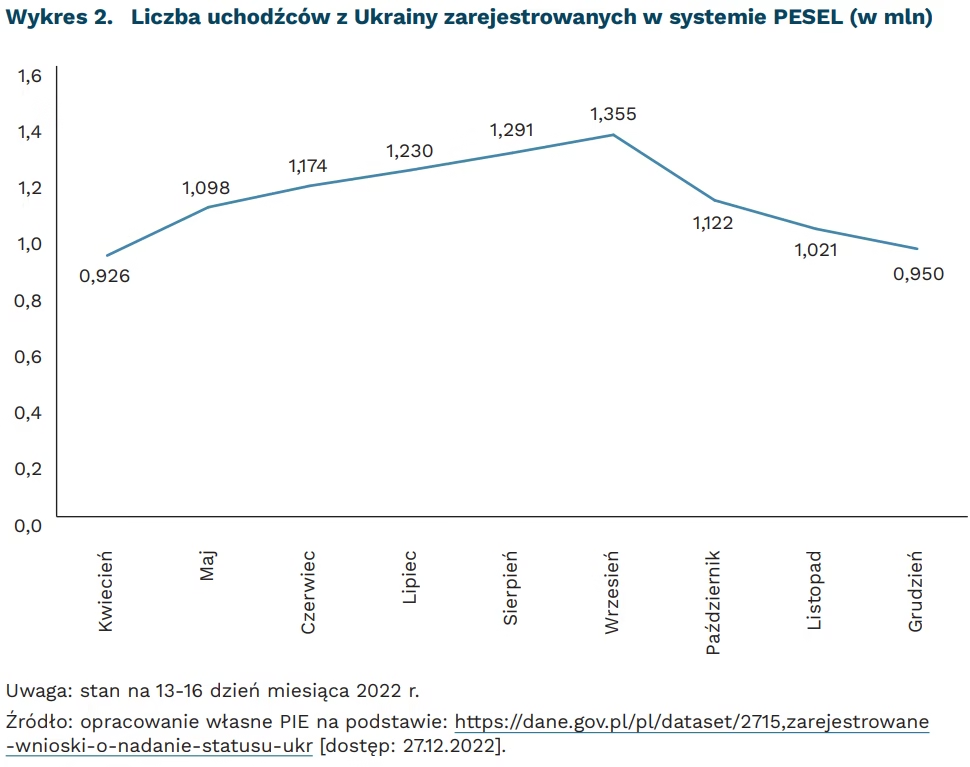

Jednym z ważniejszych wydarzeń minionego roku w Polsce był napływ uchodźców z Ukrainy wywołany inwazją Rosji na ten kraj. W kwietniu 2022 r. w rejestrze PESEL zarejestrowanych było 926 tys. ukraińskich uchodźców, a w szczycie w sierpniu było to już niespełna 1,4 mln. Po wakacjach część z nich zdecydowała się wrócić do kraju i obecnie w systemie PESEL pozostaje 950 tys. uchodźców z Ukrainy. Choć uchodźców, którzy przekroczyli naszą granicę było znacznie więcej, to dane te odzwierciedlają liczbę osób, które (na pewien czas) związały się właśnie z naszym krajem.

Polskie społeczeństwo silnie zaangażowało się w pomoc ukraińskim uchodźcom. Według naszych szacunków, łącznie osobisty wkład finansowy Polaków w pomoc uchodźcom w pierwszych trzech miesiącach przekroczył 5,5 mld PLN, najprawdopodobniej zaś znalazł się w przedziale 9-10 mld PLN. W pomoc uchodźcom z Ukrainy zaangażowało się aż 8 na 10 dorosłych Polaków. Wsparcie to przybierało różne formy – od finansowej i rzeczowej, przez różnego rodzaju działania w formie wolontariatu, aż po udostępnianie własnych domów i mieszkań osobom pozostającym bez dachu nad głową.

Choć skala pomocy zmniejszała się z czasem, to nadal znaczna część Polaków jest zaangażowana we wspieranie uchodźców. W pierwszych trzech miesiącach po inwazji Rosji na Ukrainę 77 proc. Polaków deklarowało udzielanie jakiejś formy wsparcia. Po kolejnym pół roku ponad połowa z nich kontynuowała to zaangażowanie – choć najczęściej w mniej intensywnej formie, to jednak wśród 13 proc. intensywność działań pomocowych nie zmalała.

Zapewnienie schronienia uchodźcom z Ukrainy wciąż jest istotnym zadaniem Polski z perspektywy wielu obywateli. W maju, w przeprowadzonym przez nas reprezentatywnym badaniu ankietowym, 69 proc. osób zgodziło się ze stwierdzeniem, że zapewnienie uchodźcom bezpiecznego schronienia powinno być absolutnym priorytetem, nawet jeśli miałoby się wiązać z pogorszeniem jakości naszego życia. Wraz z upływem kolejnych miesięcy można było spodziewać się spadku odsetka pozytywnych odpowiedzi na to pytanie – zarówno ze względu na wyhamowanie napływu uchodźców, jak i rosnące obawy związane z własną sytuacją finansową. I faktycznie spadek ten miał miejsce, choć w listopadzie nadal odpowiedzi twierdzące przeważały nad przeczącymi (47 proc. vs 45 proc.).

Choć pojawiają się negatywne postawy wobec Ukraińców, to liczebność osób je reprezentujących nie rośnie znacząco. Przykładowo, odsetek Polaków, którzy zgodzili się ze stwierdzeniem, że ukraińscy uchodźcy są niesłusznie uprzywilejowani, niemal nie zmienił się w czasie – wyniósł 34 proc. w maju i 33 proc. w listopadzie 2022 r. O ile nie można więc ignorować negatywnych postaw Polaków wobec Ukraińców, o tyle wydaje się, że nie widać zagrożenia eskalacją nieprzyjaznych nastrojów.

Aneta Kiełczewska

Najtrudniej prognozuje się wzrost wynagrodzeń

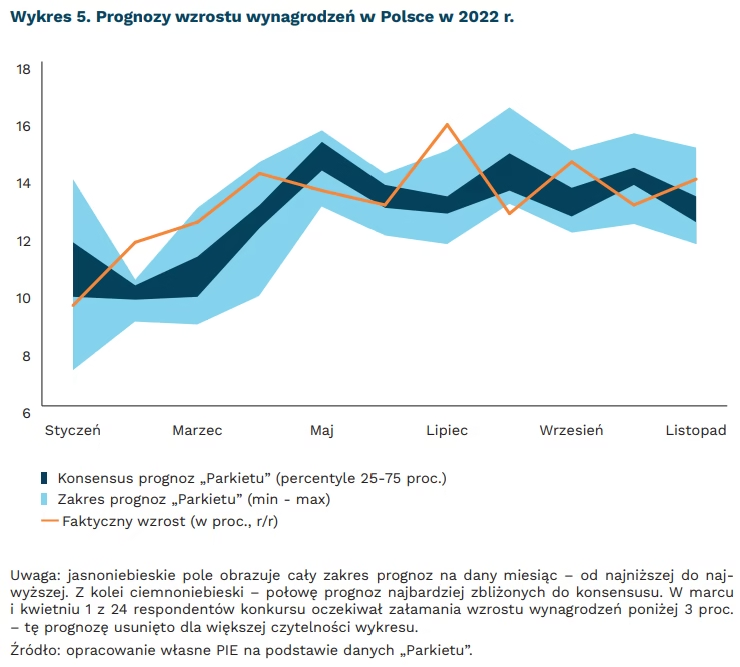

aż 10 razy podczas 11 miesięcy wzrost płac w polskiej gospodarce zaskoczył ekonomistów w 2022 r.

o 0,6 pkt. proc. średnio comiesięczne prognozy zaniżały wzrost produkcji przemysłowej w Polsce

Ekonomiści prognozują comiesięczne wyniki gospodarcze – takie jak inflację, wzrost wynagrodzeń czy produkcji przemysłowej – w specjalnych konkursach prognostycznych. W Polsce najpopularniejszy taki konkurs jest przeprowadzany przez dziennik „Parkiet”. W artykule porównujemy skuteczność prognoz z faktycznymi wynikami za 11 miesięcy 2022 r.

Wzrost wynagrodzeń systematycznie wymykał się spod kontroli ekonomistów. W aż 10 przypadkach podczas 11 miesięcy faktyczny wzrost wynagrodzeń był poza konsensusem prognoz. W pierwszych miesiącach roku płace były systematycznie wyższe niż oczekiwania ekonomistów – to efekt dobrych wyników gospodarczych Polski po wybuchu wojny w Ukrainie. Od II połowy roku wynagrodzenia zaskakują jednak naprzemiennie w obydwie strony. Prawdopodobnie wynika to z częstych wypłat premii okolicznościowych oraz inflacyjnych. Są one trudne do przewidzenia w typowych modelach ekonometrycznych wykorzystywanych do prognozowania.

Prognozy inflacji nadal nie są zbyt trafne, chociaż sytuacja jest lepsza niż w 2021 r. Rok temu opisaliśmy trudności z prognozowaniem inflacji w 2021 r. – wtedy przez wszystkie 12 miesięcy wzrost cen był istotnie różny od przewidywanego. Tegoroczne prognozy były trochę lepsze – konsensus poprawnie wyliczył inflację w połowie miesięcy. Ekonomiści zostali zaskoczeni trzykrotnie:

1) bezpośrednio po wybuchu wojny w Ukrainie – inflacja przyśpieszyła mocniej niż wskazywały prognozy;

2) podczas wakacji konsensusy prognoz wskazywały na stabilizację inflacji – w rzeczywistości jednak dalej przyśpieszyła;

3) w listopadzie inflacja zaskoczyła pozytywnie i spadła – ekonomiści oczekiwali braku zmiany.

Wyniki przemysłu zaskakiwały pozytywnie. W minionym roku wzrost produkcji przemysłowej spowolnił z 18,0 proc. do 4,6 proc. rocznie. Miesięczne wyniki były jednak średnio o 0,6 pkt. proc. wyższe, niż spodziewali się ekonomiści. Był to m.in. efekt poprawy koniunktury w światowym handlu w II połowie roku – polskie firmy wykorzystały go do wykonania części zaległych zamówień. W przyszłym roku wyniki będą jednak słabsze. Najnowsze konsensusy prognoz Focus Economics wskazują, że polski przemysł wzrośnie w przyszłym roku o 1,1 proc.

Marcin Klucznik

Jakie plany na 2023 r. mają polskie firmy?

22 proc. firm sądzi, że w 2023 r. ich sytuacja finansowa będzie zła lub bardzo zła

65 proc. firm planuje działania w celu zacieśnienia relacji z klientami

66 proc. firm będzie podwyższać ceny produktów bądź usług dla odbiorców w ramach strategii radzenia sobie z rosnącymi cenami paliw i energii

Rok 2022 nie był łatwy dla polskich firm. W ostatnich miesiącach wystąpiło wiele czynników utrudniających prowadzenie działalności: wojna w Ukrainie i zerwane łańcuchy dostaw, rosnąca inflacja, rosnące ceny nośników energii. Według badań PIE, 35 proc. przedsiębiorców uważa, że sytuacja finansowa ich firm będzie w 2023 r. przeciętna, a 22 proc. przedsiębiorców przewiduje, że będzie zła bądź bardzo zła. Optymistycznie patrzy w przyszłość 26 proc. badanych przedsiębiorców uważających, że ich sytuacja finansowa będzie dobra bądź bardzo dobra. Według badań BIG InfoMonitora z IV kwartału 2022 r., 23 proc. przedstawicieli MŚP deklarowało, że istniało realne ryzyko likwidacji biznesu.

Na obecną i przyszłą kondycję finansową przedsiębiorstw niewątpliwie wpływa kwestia niewypłacalności kontrahentów. Z badania dla BIG InfoMonitor wynika, że 36 proc. ankietowanych firm obawiało się, że któryś z kontrahentów stanie się niewypłacalny. Dane BIG InfoMonitor wskazują, że mimo iż liczba dłużników zmniejszyła się r/r (-2,1 proc.), to kwota zaległości wzrosła (+3,3 proc.) i we wrześniu 2022 r. wyniosła 39,6 mld PLN.

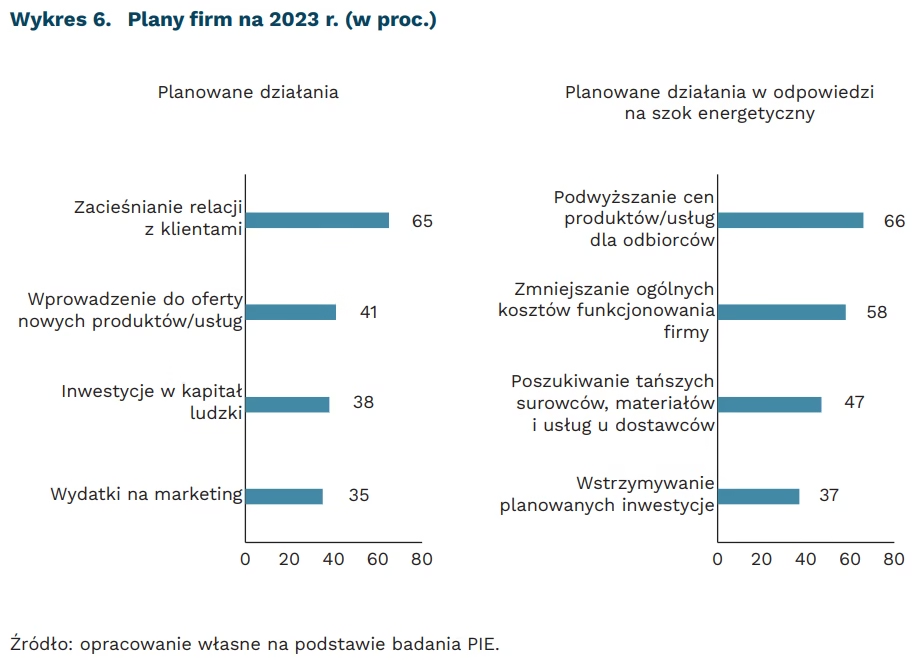

W kontekście niekoniecznie optymistycznych prognoz firm na nadchodzący rok niezwykle istotne będą działania, które są przez nie planowane. W 2023 r., według badań PIE, prawie 2/3 firm planuje podjęcie działań w celu zacieśnienia relacji z klientami. Nieco częściej takie plany mają przedsiębiorstwa zajmujące się finansami i ubezpieczeniami oraz obsługą rynku nieruchomości. Natomiast 41 proc. firm planuje wprowadzenie do oferty nowych produktów, a prawie 40 proc. – inwestycje w kapitał ludzki (np. poprzez szkolenia). Plany wprowadzania nowych produktów mają głównie przedsiębiorstwa przemysłowe, a inwestowania w kapitał ludzki – zajmujące się działalnością związaną z kulturą, rozrywką i rekreacją oraz firmy działające w obszarze finansów i ubezpieczeń. 35 proc. firm planuje poniesienie wydatków na marketing (w tym promocję, reklamę i badania rynkowe). Mają to w planach przede wszystkim firmy prowadzące działalność w sektorze Kultura, rozrywka i rekreacja oraz zajmujące się pozostałymi usługami. Wszystkie planowane działania są deklarowane częściej przez średnie i duże niż mikro- i małe firmy.

Plany firm na 2023 r. są również odpowiedzią na znaczny wzrost cen nośników energii w 2022 r. Według badań PIE, szok energetyczny znajduje odzwierciedlenie zarówno w już podejmowanych działaniach, jak i planowanych na 2023 r. 66 proc. przebadanych firm deklarowało, że z rosnącymi cenami paliw i energii będzie sobie radzić podwyższając w 2023 r. ceny produktów bądź usług dla odbiorców. Na drugim miejscu pod względem deklaracji (58 proc.) są plany dotyczące zmniejszania ogólnych kosztów funkcjonowania firmy. Niemal połowa firm deklaruje, że będzie poszukiwać tańszych surowców, materiałów i usług u dostawców. 38 proc. firm wstrzyma planowane inwestycje.

Z grudniowego badania Miesięcznego Indeksu Koniunktury (MIK) wynika, że w najbliższych trzech miesiącach ponad 75 proc. przedsiębiorców planuje utrzymać poziom zatrudnienia, 16 proc. – zmniejszyć, a 7 proc. – zwiększyć. Ostatni pomiar MIK wskazuje, że 68 proc. przedsiębiorstw planuje utrzymać obecny poziom wynagrodzeń pracowników, a 29 proc. podnieść płace. Na plany pracodawców związane z podnoszeniem poziomu wynagrodzenia wpływa zmiana wysokości płacy minimalnej od stycznia 2023 r., co też przełoży się na inne działania przez nich podejmowane. Z 46. edycji badania „Plany pracodawców” wynika, że podniesienie płacy minimalnej u 61 proc. badanych firm przełoży się również na podniesienie ceny produktów lub usług. Z kolei co trzeci ankietowany przedsiębiorca ograniczy inwestycje w odpowiedzi na wzrost minimalnego wynagrodzenia. Jednocześnie 25 proc. ankietowanych firm wskazało, że podniesienie płacy minimalnej nie wpłynie na ich działalność.

Analiza MIK za cały 2022 r. wskazuje, że największymi barierami w działalności firm były niepewność sytuacji gospodarczej, rosnące ceny energii oraz wysokie koszty pracownicze. Wszystko wskazuje na to, że będą to również bariery utrudniające działalność przedsiębiorstw w 2023 r., a opisane planowane działania firm w jakimś stopniu będą próbą ich ograniczania.

Anna Szymańska, Aleksandra Wejt-Knyżewska

W 2023 r. inwestorzy zagraniczni mogą się jeszcze bardziej odwracać od Chin

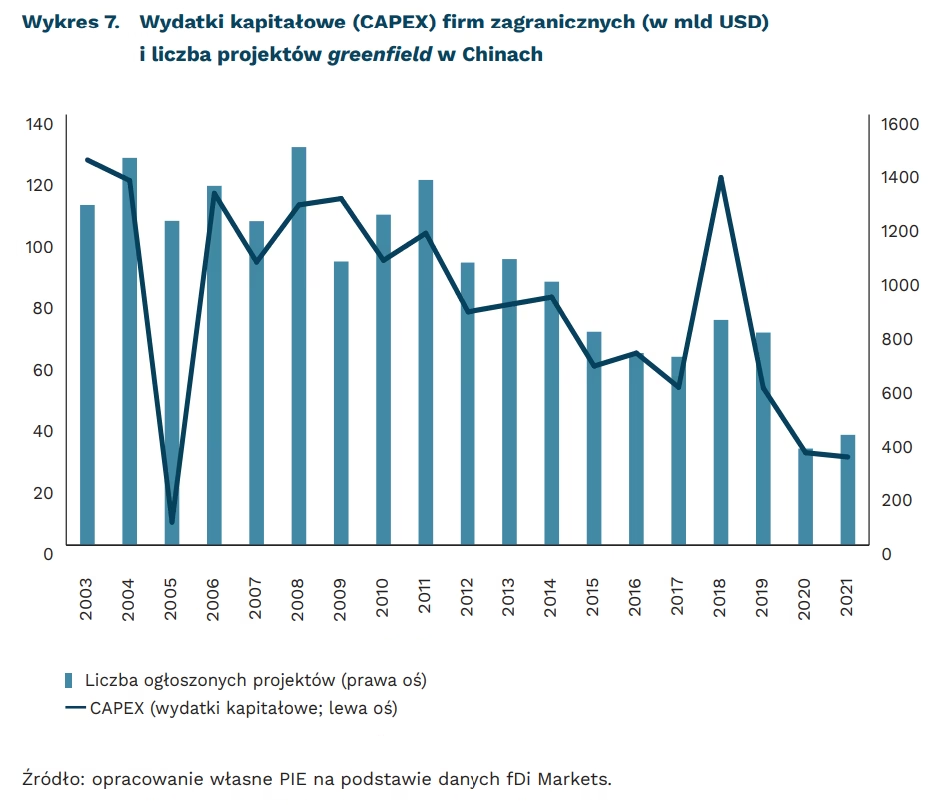

zaledwie 110 projektów typu greenfield ogłoszono w Chinach w I półroczu 2022 r.

37 proc. napływu BIZ do Chin jest przedmiotem round-trippingu (transferu chińskiego kapitału przez centra offshore)

233 mln wynosi prognozowana liczba zakażeń COVID-19 w Chinach

Dane o ogłoszonych projektach greenfield za I półrocze 2022 r. świadczą o spadającym zainteresowaniu inwestorów Chinami. Z danych fDi Markets wynika, że firmy zagraniczne ogłosiły w Chinach zaledwie 110 projektów o łącznej wartości 6,2 mld USD – jest to 50-proc. spadek w stosunku do I połowy 2021 r. zarówno pod względem liczby projektów, jak i wielkości wydatków kapitałowych. Dla porównania, w latach 2010-2019 w I półroczu w Chinach rejestrowano przeciętnie 474 projektów o łącznej wartości 35,3 mld USD. Potwierdzeniem tego trendu są dane o fuzjach i przejęciach. Od stycznia do czerwca 2022 r. zanotowano tylko 15 mld USD takich transakcji. Jeśli trend ten się utrzyma, będzie to najniższy wynik od 10 lat. Mimo wyraźnego spadku dynamiki BIZ, dostępne dane nie sugerują jednak exodusu firm zachodnich z Chin. Opuszczenie olbrzymiego rynku chińskiego byłoby dla wielu z nich zbyt kosztowne.

Paradoksalnie dane chińskiego Ministerstwa Gospodarki pokazują wzrost napływu BIZ. W pierwszych 10 miesiącach 2022 r. transakcje BIZ wzrosły o 17,4 proc. r/r, osiągając wartość 168 mld USD. Jest to jednak sprzeczność pozorna. Po pierwsze, wartość ta obejmuje inwestycje dokonywane przez firmy zachodnie już obecne w Chinach, które zmuszone są do zwiększania zaangażowania kapitałowego w celu utrzymania (lub powiększania) udziału w rynku. Po drugie, część napływów BIZ do Chin to w istocie kapitał chiński transferowany przez Hongkong (tzw. round-tripping). Z najnowszych szacunków wynika, że taki proceder dotyczy aż 37 proc. strumieni BIZ. W końcu odpowiada za to metodologia rejestrowania BIZ przez władze chińskie, które za takie uznają część przepływów kapitałowych o charakterze spekulacyjnym (inwestycje portfolio) napływających do Chin z uwagi na kombinację wysokiej stopy procentowej i silnego yuana.

Rok 2023 pod względem BIZ stoi pod wielkim znakiem zapytania z powodu niespodziewanego zwrotu w polityce zero-COVID. Była ona postrzegana jako czynnik zwiększający ryzyko inwestowania w Chinach, lecz jej znoszenie, także z uwagi na chaos i niepewność, które temu towarzyszą, może okazać się przeciwskuteczne. Z prognoz wynika, że Chiny mogą zanotować nawet 233 mln zachorowań i 2,5 mln zgonów. Wiele zależy od polityki władz, ale jeśli taki scenariusz się zmaterializuje Chiny czeka dalszy spadek konsumpcji, zastoje w produkcji, a świat jeszcze poważniejsze zakłócenia łańcuchów dostaw. W rezultacie, apetyt inwestorów na uruchamianie nowych projektów inwestycyjnych w Chinach w 2023 r. może się znacząco osłabić.

Dominik Kopiński

Czy 2023 r. będzie początkiem wielkiej zmiany w internecie?

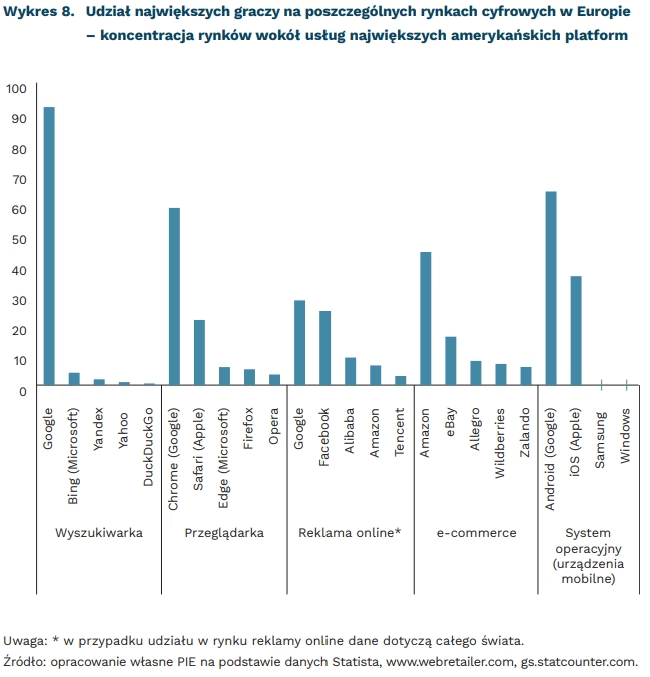

91,9 proc. wynosi udział Google w rynku wyszukiwarek internetowych w Europie

80,1 proc. internautów wchodzi do sieci przez przeglądarkę Chrome lub Safari

52,5 proc. globalnych przychodów z reklamy w internecie trafia do Google’a i Facebooka

Najbliższy rok może zmienić sposób naszego korzystania z internetu – nowe regulacje prawne przyjęte w Unii Europejskiej mogą przełamać monopol największych platform, wesprzeć rozwój europejskich firm lub zadziałać wręcz przeciwnie – doprowadzić do chaosu i ryzyka dla użytkowników. Akt o usługach cyfrowych i Akt o rynkach cyfrowych mają między innymi ułatwić działanie twórcom aplikacji, wyrównać warunki konkurencji na rynku sprzedaży elektronicznej, a także zwiększyć przejrzystość algorytmów stosowanych w sieci. Na faktyczne efekty musimy jeszcze chwilę poczekać, jednak już teraz można sobie wyobrazić przynajmniej dwa scenariusze rozwoju sytuacji.

W pierwszym scenariuszu na rynkach cyfrowych rozkwita konkurencja, otwarcie kanałów dostępu do użytkowników pozwala rozwinąć się nowym usługom, a opłaty pobierane przez pośredników spadają. Nowe przepisy zostały stworzone m.in. w odpowiedzi na monopolizację rynków cyfrowych przez największe amerykańskie firmy. Na urządzeniach mobilnych pojawiają się nowe sklepy z aplikacjami – przełamanie monopoli App Store i Google Play powoduje obniżenie kosztów, dzięki czemu ceny aplikacji spadają o 10-20 proc. Jednocześnie szansę na rozwój zyskują europejskie firmy tworzące rozwiązania konkurujące z tymi dostarczanymi przez tak zwanych strażników dostępu – rozwijając chociażby alternatywne systemy płatności.

Z kolei zmiany na rynku reklamy prowadzą z jednej strony do ograniczenia najbardziej niepożądanych działań śledzących użytkownika, a z drugiej do obniżki cen reklam. Korzyści odnoszą zarówno wydawcy serwisów (przez większą kontrolę nad danymi odwiedzających, a zatem większy udział w przychodach z reklam), jak i reklamodawcy. Większa przejrzystość całego systemu prowadzi do jego demonopolizacji i spadku opłat dla pośredników. Część obniżki kosztów przenoszona jest na konsumentów, co w połączeniu z obniżką cen aplikacji przynosi wymierną korzyść użytkownikom internetu. Korzyści widać też w szybciej rozwijającym się handlu elektronicznym, dzięki ograniczeniu podaży nielegalnych i podrobionych towarów oraz zwiększeniu społecznego zaufania do tego kanału zakupów. Za kilka lat będziemy mieli szeroki wybór bram do mniej inwigilującego, bardziej zróżnicowanego internetu.

Drugi możliwy scenariusz zakłada zwiększenie naruszeń bezpieczeństwa i ograniczenie rozwoju firm europejskich przez nowe bariery administracyjne. Przede wszystkim okazuje się, że przepisy blokują rozwój i wzrost aplikacji alternatywnych względem oferowanych przez największe firmy technologiczne. Przepisy stopniują obowiązki w zależności od wielkości firmy – zatem po osiągnięciu pewnego poziomu wielkości koszty administracyjne związane z przestrzeganiem nowych przepisów stają się istotną barierą dla firm. Efektem będzie brak zmian obecnej, oligopolistycznej struktury rynku – największe firmy są w stanie poradzić sobie z obowiązkami, znaleźć luki w regulacjach i utrzymać dominującą pozycję.

Dodatkowo większa dostępność alternatywnych źródeł aplikacji (spoza głównych sklepów) powoduje spadek ich bezpieczeństwa, a liczne przypadki wycieków danych i wyłudzeń obniżają zaufanie do usług cyfrowych. Co więcej, opłaty pobierane przez pośredników wcale nie spadają – twórcy największych sklepów z aplikacjami wzmacniają swoją rolę „kuratorów” systemu, a gwarantując bezpieczeństwo mogą pozwolić sobie na wyższą prowizję. Za kilka lat będziemy w punkcie wyjścia, jeśli chodzi o kontrolę wejścia do internetu, ale giganci wykorzystają ten czas na podbicie kolejnych rynków i usług w sieci.

To, który scenariusz się zmaterializuje będziemy mogli obserwować w 2023 r. i w latach kolejnych. W II połowie roku poznamy listę „strażników dostępu” oraz bardzo dużych platform internetowych, następnie ich reakcję na nowe przepisy i skutki dla firm korzystających z ich usług. Komisja musi dokonać przeglądu skutków regulacji dla małych i średnich firm do lutego 2027 r. – w przypadku pozytywnego scenariusza można już liczyć na wymierne efekty i widoczny rozwój nowych graczy na rynku. W przypadku materializacji negatywnej wizji, straty i uzależnienie od gigantów zza oceanu mogą być jeszcze większe niż obecnie.

Ignacy Święcicki

Unijny podatek węglowy w największym stopniu uderzy w Chiny

10-krotnie większa jest wysokość opłat za emisje w UE niż w Chinach

67 proc. wynosi pokrycie emisji Korei Płd. w ich systemie ETS

W 2023 r. w Unii Europejskiej zacznie obowiązywać graniczny podatek węglowy (Carbon Border Adjustment Mechanism – CBAM). Rada Unii Europejskiej i Parlament Europejski 13 grudnia br. uzgodniły wprowadzenie nowego podatku, który ma chronić przed zjawiskiem „ucieczki emisji” i przyczyniać się do wzmocnienia transformacji energetycznej. Firmy unijne będą musiały uiszczać opłatę w wysokości różnicy między ceną CO₂ w systemie EU ETS a ceną emisji w kraju, z którego pochodzi importowany produkt. Darmowe uprawnienia do emisji w Unii będą stopniowo wycofywane.

Regulacja wpłynie na światowe łańcuchy dostaw produktów z sektora produkcji stali i żelaza, cementu, aluminium, nawozów i energii elektrycznej. Chiny mają największy udział w rynku produktów objętych CBAM. Za nimi są Indie przez duży eksport cementu i aluminium. Rozwinięte rynki, jak Japonia i Korea Płd., także mają wysoki udział w eksporcie stali i żelaza. Wpływ na rozwijające się rynki, jak ASEAN (Association of South-East Asian Nations), jest stosunkowo niewielki.

W kontekście wprowadzenia CBAM, poza wielkością eksportu danego kraju do UE, istotne są krajowe regulacje dotyczące opłaty za emisje i jej wielkości. Spośród krajów wymienionych powyżej tylko Chiny i Korea Płd. posiadają system ETS, a Japonia i Singapur podatek węglowy. Jednak ETS w Chinach tylko częściowo pokrywa się z obszarami unijnego CBAM w sektorze produkcji energii elektrycznej.

Wysokość opłat także znacznie odbiega od EU ETS i jest na niezmiennym poziomie 8-10 USD/t CO₂. W Korei Płd. ETS pokrywa sześć sektorów, wliczając przemysł i budynki, co odpowiada ok. 67 proc. całości emisji w gospodarce. Jednak cena emisji także jest na kilkukrotnie niższym poziomie niż w UE i wynosi ok. 12 USD/t CO₂, Z kolei w Japonii i Singapurze wprowadzony podatek węglowy jest na jeszcze niższym poziomie: odpowiednio 2 USD/t CO₂ i 3,7 USD/t CO₂. W takiej sytuacji istniejące systemy ETS lub mechanizmy podatkowe nie uchronią eksporterów do Unii po wprowadzeniu CBAM.

Maciej Miniszewski