Tygodnik Gospodarczy 6/2024, 8 lutego 2024

Opublikowano: 08/02/2024

Spis treści

Słabszy wzrost gospodarczy w IV kwartale ub.r. oznacza niższe prognozy na 2024 r.

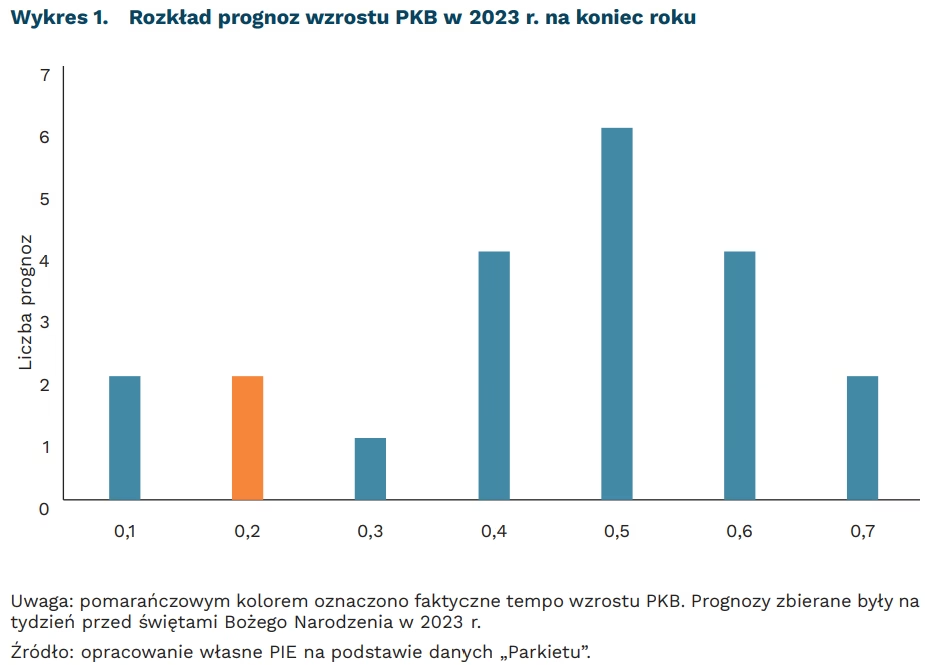

0,2 proc. wyniósł wzrost PKB w 2023 r.

2,9 proc. wyniósł styczniowy konsensus Bloomberga dotyczący wzrostu PKB w 2024 r.

Dane o PKB zaskoczyły negatywnie. Roczny szacunek opublikowany przez GUS sugeruje wolniejsze odbicie aktywności w I połowie 2024 r., w tym słabsze wyniki konsumpcji gospodarstw domowych. Dlatego wkrótce prawdopodobnie zobaczymy lekkie rewizje prognoz w dół. Jednak ich trend nadal będzie wyraźnie rosnący.

GUS wskazał, że polska gospodarka powiększyła się o 0,2 proc. w 2023 r. To znacznie słabiej niż zakładał noworoczny konsensus prognoz „Parkietu”. Pod koniec grudnia za takimi bądź słabszymi wynikami opowiadało się 20 proc. analityków. Mediana prognoz wskazywała na wzrost rzędu 0,5 proc. Zaskoczyły przede wszystkim małe wydatki konsumpcji gospodarstw domowych. Te skurczyły się o 1 proc. względem 2022 r., tj. o 0,5 pkt. proc. więcej niż prognozowano. Pozostała część osłabienia prawdopodobnie związana była z zapasami przedsiębiorstw bądź eksportem netto, których GUS nie publikuje we wstępnym odczycie.

Dane GUS sugerują, że w IV kwartale gospodarka powiększyła się o około 1 proc. r/r. To o 1 pkt. proc. słabiej, niż sugerowały prognozy przedstawiane bezpośrednio przed publikacją. Końcowe dane mogą się nieco różnić, ponieważ GUS dokona rewizji kwartalnych szacunków na podstawie informacji rocznej. Niemniej bardzo prawdopodobną konsekwencją dla prognoz jest zdecydowanie słabszy punkt startowy dla konsumpcji w 2024 r. Prognozy wskazywały na jej wzrost rzędu 2,1 proc. w IV kwartale, natomiast na dziś najbardziej prawdopodobny jest spadek poniżej 0,8 proc. r/r raportowany w III kwartale. Ta różnica wyjaśnia przeszło 80 proc. zaskoczenia.

Mimo negatywnych zaskoczeń, trend wzrostowy widoczny w prognozach jest niezagrożony. Prawdopodobnie dojdzie jednak do lekkich modyfikacji szacunków. Przed publikacją rocznych wyników konsensus Bloomberga zakładał wzrost o 2,9 proc. r/r. W nadchodzących miesiącach prawdopodobny jest jego spadek o 0,3-0,4 pkt. proc. Niemniej przyśpieszanie konsumpcji nadal jest podstawowym scenariuszem z uwagi na wysoki wzrost dochodów rozporządzalnych oraz dodatkowe wsparcie fiskalne. Głównym źródłem niepewności pozostaje zachowanie inwestycji. Bieżące szacunki są mocno rozstrzelone – rozkładają się dość równomiernie w przedziale 1-7 proc.

Jakub Rybacki

Zaangażowanie Polski w pomoc rozwojową wzrosło 4-krotnie w związku z rosyjską inwazją na Ukrainę

4-krotnie wzrosły środki zaangażowane przez Polskę w pomoc rozwojową w okresie 2021-2022

o 15,1 pkt. proc. spadł między 2021 r. a 2022 r. udział państw afrykańskich i azjatyckich jako beneficjentów wsparcia w ramach pomocy rozwojowej

Wojna w Ukrainie przyczyniła się do zmian w globalnej architekturze pomocy rozwojowej. Ukraina stała się najważniejszym odbiorcą Oficjalnej Pomocy Rozwojowej (ODA), otrzymując w 2022 r. 28,7 mld USD. 17,8 mld USD pochodziło od krajów członkowskich Komitetu Pomocy Rozwojowej (DAC), 10,8 mld USD od organizacji multilateralnych, w tym 10,6 mld USD od instytucji Unii Europejskiej, zaś 0,1 mld USD od pozostałych darczyńców.

W skali globalnej kwota przeznaczona przez państwa członkowskie Komitetu Pomocy Rozwojowej (DAC) OECD osiągnęła rekordowe 211 mld USD. Uwzględniając podmioty spoza grona krajów DAC, w tym instytucje międzynarodowe, było to 245 mld USD. W porównaniu z 2021 r. wydatki wzrosły w kategoriach realnych o 17 proc.

ODA służy wspieraniu krajów o niższym poziomie rozwoju gospodarczego. Jest udzielana głównie przez 32 członków DAC – organu OECD koordynującego pomoc udzielaną państwom rozwijającym się przez kraje rozwinięte. Wydatki w ramach pomocy rozwojowej są alokowane przede wszystkim w ramach projektów obejmujących poprawę infrastruktury i usług społecznych, cele rządowe i związane z rozwojem społeczeństwa obywatelskiego, a także edukację oraz pomoc humanitarną.

Do czasu pełnoskalowej inwazji Rosji na Ukrainę beneficjentami pomocy rozwojowej były głównie kraje afrykańskie oraz azjatyckie. Jeszcze w 2021 r. państwa afrykańskie otrzymywały 37 proc. całkowitej wartości ODA. Między 2021 r. a 2022 r. łączny spadek udziału krajów afrykańskich i azjatyckich jako beneficjentów ODA wyniósł 15,1 pkt. proc. Z kolei udział Europy wzrósł z 3,9 proc. do 14 proc.

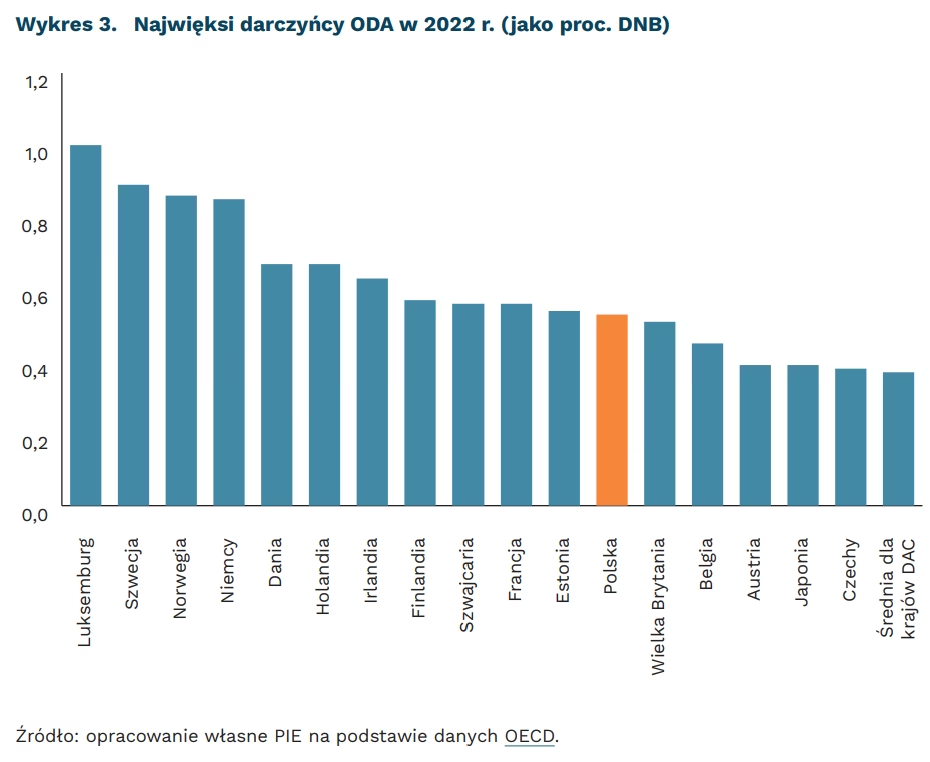

W związku z zaangażowaniem we wsparcie dla Ukrainy, Polska podniosła wolumen wydatków na pomoc rozwojową o 268 proc. i przesunęła się do czołówki krajów przeznaczających najwięcej środków na ten cel. Nieco mniejszy, ale również bardzo znaczący wzrost odnotowano w przypadku innych krajów regionu na czele z Estonią (226 proc.), Czechami (185 proc.) i Litwą (173 proc.).

Wydatki poniesione przez Polskę w 2022 r. stanowiły 0,53 proc. dochodu narodowego brutto (DNB). To znaczący wzrost, gdyż jeszcze w 2017 r. wynosiły one 0,13 proc. DNB. Przekroczyliśmy zatem poziom średniej dla krajów DAC wynoszący 0,37 proc. Cel, do którego powinny dążyć kraje DAC jest ustalony na poziomie 0,7 proc. W 2022 r. tylko cztery kraje: Niemcy, Luksemburg, Norwegia i Szwecja, osiągnęły lub przekroczyły ten pułap. W ujęciu nominalnym, wzrost zaangażowanych przez Polskę środków wzrósł niemal 4-krotnie w 2022 r. w porównaniu z 2021 r., zaś w pięcioleciu 2017-2022 wzrost ten był niemal 6-krotny.

Paweł Leszczyński

Czy wykorzystanie nowoczesnych technologii może zmniejszyć rosnące koszty zatrudnienia?

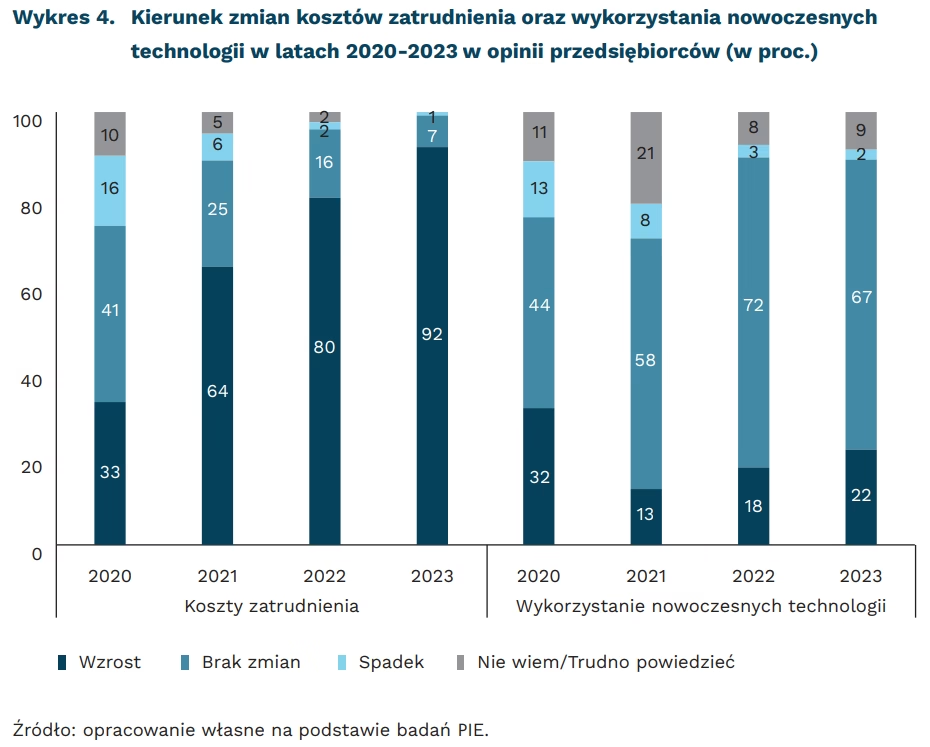

92 proc. firm w Polsce odczuło w 2023 r. wzrost kosztów zatrudnienia

22 proc. przedsiębiorstw zwiększyło wykorzystanie nowoczesnych technologii w 2023 r.

42 proc. firm z sektora przetwórstwa przemysłowego planuje w 2024 r. realizować działania związane z automatyzacją procesu produkcji

Niemal trzy razy więcej przedsiębiorców wskazywało na wzrost kosztów zatrudnienia w 2023 r. w porównaniu z 2020 r. (odpowiednio 92 proc. i 33 proc.) – wynika z badań PIE prowadzonych na reprezentatywnej próbie 1000 firm różnej wielkości i z różnych branż. W ostatnich czterech latach odsetek firm wskazujących na spadek kosztów zatrudnienia zmniejszył się z 16 proc. do 0 proc. Brak zmian w tym zakresie wskazało w 2023 r. blisko sześć razy mniej przedsiębiorców niż w 2020 r. (odpowiednio 7 proc. i 41 proc.). Wzrost kosztów zatrudnienia to pokłosie obserwowanej w ostatnich latach wysokiej inflacji wpływającej na decyzje firm o podwyżkach wynagrodzeń oraz podnoszonej wysokości płacy minimalnej, co przełożyło się na wyższe koszty zatrudnienia, w tym na wzrost wysokości składek na ubezpieczenie społeczne.

Wykorzystanie nowoczesnych technologii (w tym m.in. cyfryzacji, robotyzacji) może być jedną ze strategii radzenia sobie ze wzrostem kosztów pracowniczych. Ale wydaje się, że polskie firmy nie wykorzystują jeszcze nowoczesnych rozwiązań na masową skalę. W 2023 r. 22 proc. badanych firm deklarowało wzrost wykorzystania takich technologii, podczas gdy w 2021 r. było to tylko 13 proc. W latach 2021-2023 wraz ze wzrostem odsetka firm wskazujących na wzrost kosztów zatrudnienia rósł udział przedsiębiorstw, w których zwiększa się wykorzystanie nowoczesnych technologii. Z inną sytuacją mieliśmy do czynienia w 2020 r., czyli w roku pandemicznym, ze ścisłymi lockdownami, które spowodowały wzrost wykorzystania nowoczesnych technologii w działalności firm, głównie w związku z pracą zdalną. Z naszych badań wynika, że w 2020 r. zarówno na wzrost kosztów zatrudnienia, jak i na wzrost wykorzystania nowoczesnych technologii wskazywało co trzecie przedsiębiorstwo.

Katarzyna Dębkowska, Aleksandra Wejt-Knyżewska

Kraje rozwinięte są lepiej przygotowane do wyzwań związanych z SI

60 proc. miejsc pracy w krajach rozwiniętych ma być wystawionych na wpływ SI

40 proc. globalnych miejsc pracy ma być wystawionych na wpływ SI

Kraje rozwinięte są lepiej przygotowane na zmierzenie się z wyzwaniami, które niesie rozwój sztucznej inteligencji (SI) – wynika z dokumentu przygotowanego przez Międzynarodowy Fundusz Walutowy (MFW). Wdrażanie SI może prowadzić do relokacji siły roboczej na rynku pracy oraz wzrostu nierówności. Dodatkowo to właśnie pracownicy z państw rozwiniętych są bardziej wystawieni na efekty wprowadzania SI – 60 proc. miejsc pracy w zestawieniu z 40 proc. w krajach rozwijających się i 26 proc. w tych o niskim dochodzie.

MFW proponuje podział zawodów na: wystawione na wpływ SI i z nią komplementarne, wystawione i niekomplementarne oraz niewystawione. Zadania oparte na funkcjach poznawczych są najsilniej eksponowane na zmiany, natomiast różnią się między sobą poziomem komplementarności z SI. Gdy zawody niekomplementarne będą mogły być zastępowane przez SI, te komplementarne będą czerpały dodatkowe korzyści ze zwiększonej dzięki niej wydajności. Stąd też wynika wyższa ekspozycja na skutki wdrożenia sztucznej inteligencji w państwach rozwiniętych i niektórych rozwijających. Ich gospodarki oparte są na usługach oraz mają wyższy udział osób wykonujących złożone zadania o charakterze umysłowym. Jednocześnie jednak pracownicy w krajach rozwiniętych mają większe możliwości przekwalifikowania się do zawodów korzystających z SI (komplementarnych).

Z analizy MFW wynika, że pracownicy zawodów silnie eksponowanych i komplementarnych mogą liczyć na wzrost dochodów. Jednocześnie pracownicy zawodów eksponowanych, ale niekomplementarnych mogą być zmuszeni do zmiany zatrudnienia na mniej eksponowane, co będzie wiązało się ze spadkiem dochodów, lub równie eksponowane, ale bardziej wspierane przez SI, co może prowadzić do wzrostu ich dochodów. Tym samym omawiane wyniki różnią się od wyników badań Europejskiego Banku Centralnego (EBC), opisanych w Tygodniku PIE, które wskazywały na brak istotnego wpływu SI w przeszłości na wynagrodzenia w zawodach eksponowanych.

Autorzy analizy wykorzystali także indeks mierzący gotowość państw do przyjęcia SI, zawierający zmienne z obszarów: infrastruktury cyfrowej, innowacji i integracji gospodarczej, kapitału ludzkiego i polityki rynku pracy oraz regulacji i etyki. Kraje rozwinięte uzyskują w nim lepsze wyniki, co ma przekładać się na lepsze przygotowanie do przeciwdziałania negatywnemu wpływowi SI na rynek pracy. Wykwalifikowana cyfrowo siła robocza i cyfrowa infrastruktura pozwalają skupić się im na wyzwaniach regulacyjnych i zwiększaniu akceptacji społecznej dla zmian. Państwa o niskich dochodach i niektóre rozwijające się, które i tak mają niższą ekspozycję na SI, będą musiały w pierwszej kolejności skupić się na umiejętnościach cyfrowych obywateli i możliwościach technicznych. To dodatkowo spowolni wdrożenie SI oraz jednocześnie pogłębi lukę dochodową względem państw rozwiniętych, które będą już korzystały ze wzrostu produktywności wynikającej z nowej technologii.

Kluczowe wydaje się więc odpowiednie przygotowanie gospodarek do dalszej cyfryzacji. Przenosząc wnioski na poziom Unii Europejskiej można wskazać na ryzyko, że wraz z upowszechnieniem SI nierówności w kapitale ludzkim i zapleczu infrastrukturalnym mogą prowadzić do oddalania państw członkowskich, zamiast konwergencji oczekiwanej na szczeblu wspólnotowym.

Jakub Witczak

Sztuczna inteligencja się myli

54 proc. badanych liderów firm technologicznych wyraziło zaniepokojenie skalą błędów algorytmów SI (Badanie DataRobot)

81 proc. respondentów widzi konieczność większej regulacji SI (Badanie DataRobot)

Algorytmy SI popełniają błędy. Algorytm to zbiór instrukcji składających się z precyzyjnie zdefiniowanych kroków prowadzących do określonego celu w ograniczonym czasie. Algorytmy uczenia maszynowego analizują, klasyfikują, znajdują powiązania w danych lub dokonują prognoz. Ich zaawansowane zastosowania są niemal wszechobecne: od platform streamingowych, po wspomaganie pracy rekruterów, lekarzy, a nawet policji i sądów. SI może jednak popełniać kosztowne błędy skutkujące stratami finansowymi firm, utratą zdrowia pacjentów, dyskryminacją na rynku pracy i poza nim, a nawet utrwaleniem nierówności społecznych.

Błędy w działaniu sztucznej inteligencji mogą mieć źródło w nieprawidłowościach o charakterze technicznym, błędach popełnianych przez ludzi, a nawet w uprzedzeniach instytucjonalnych. Do niedawna zakładano, że błędy w działaniu algorytmu SI mogą wynikać jedynie z danych, na których jest trenowany lub z jego konstrukcji. W takim wypadku szczegóły obliczeniowe wpływają na niewłaściwe działanie algorytmu. Jeśli dane treningowe są przestarzałe lub niereprezentatywne (np. ze względu na wiek lub narodowość), to SI, która ma za zadanie wspierać ludzi w procesie podejmowania decyzji, może na przykład zawyżać prawdopodobieństwo popełnienia przestępstwa przez osoby należące do mniejszości, w efekcie je dyskryminując.

Algorytmy SI mogą też utrwalać systematyczne błędy poznawcze popełniane przez ludzi. Ludzie mają skłonność do szybkiego podejmowania decyzji, gdy brakuje im czasu, motywacji lub wiedzy. Algorytm szkolony na podstawie danych wygenerowanych w wyniku takich decyzji może powielać błędy poznawcze (propagation error). Przykładem jest algorytm rekrutacyjny dużej firmy IT szkolony na podstawie wcześniejszych decyzji rekrutacyjnych jej pracowników, który powielił uprzedzenia płciowe obecne w decyzjach rekrutacyjnych podejmowanych przez ludzi.

Algorytmy często bazują na bieżących preferencjach użytkowników ignorując długoterminowe cele. Użytkownicy aplikacji i usług często wybierają rozwiązania, które przynoszą natychmiastową gratyfikację, mimo że długoterminowo inne decyzje byłyby dla nich bardziej korzystne. Przykładem są platformy streamingowe, na których użytkownicy dodają ambitne filmy do swojej listy, ale ostatecznie wybierają rekomendacje algorytmu. Rekomendacje zmieniają preferencje użytkowników i zmniejszają różnorodność tego, co konsumenci widzą i kupują, tworzą bańki filtrujące, komory echa (echo chambers) zwiększające udział popularnych opcji w rynku.

Na działanie algorytmów wpływa także struktura firm tworzących SI. To od niej zależy, kto decyduje, na jakich danych trenować algorytmy, jak je przygotowywać i analizować i czy w ogóle warto opracowywać algorytm dla określonego problemu. Błędy na poziomie instytucjonalnym wynikające z procesów heurystycznych stojących za decyzjami biznesowymi mogą wpływać na poprawność działania konkretnych algorytmów.

Problem błędów SI dostrzega środowisko firm technologicznych. W badaniu firmy DataRobot przeprowadzonym wśród 350 liderów firm technologicznych z USA i Wielkiej Brytanii, 54 proc. respondentów wyraziło zaniepokojenie występowaniem uprzedzeń w działaniach algorytmów SI. Badanie pokazało ponadto, że 81 proc. jego uczestników widzi potrzebę większej regulacji SI.

Radosław Zyzik

Kraje rozwijające się odzyskały nadwyżkę w BIZ w przemyśle

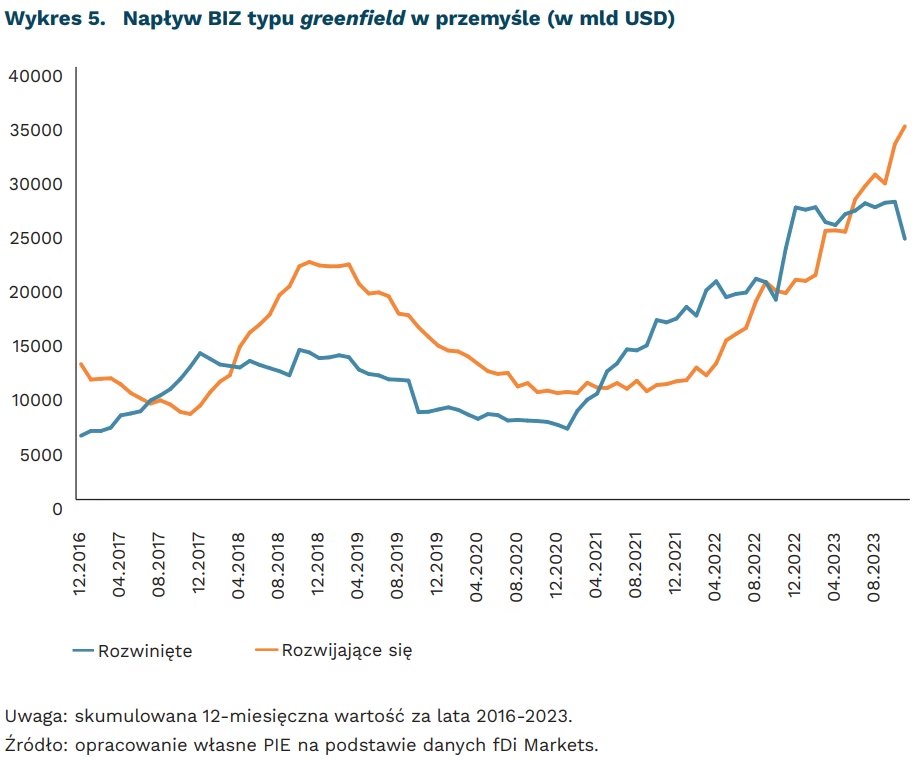

6,6-krotnie wzrósł napływ BIZ typu greenfield w przemyśle do państw rozwijającej się Azji

10 mld USD wyniosła nadwyżka państw rozwijających się nad państwami rozwiniętymi w listopadzie 2023 r. pod względem napływu BIZ typu greenfield w przemyśle

o 11 pkt. proc. spadł od 2017 r. udział Chin w światowym napływie BIZ typu greenfield w przemyśle

Minął efekt pandemii polegający na lokowaniu nowych inwestycji w gospodarkach rozwiniętych. Od kwietnia 2021 r. do czerwca 2023 r. wartość bezpośrednich inwestycji zagranicznych (BIZ) typu greenfield w przemyśle w państwach rozwiniętych była wyższa niż w państwach rozwijających się. Był to efekt z jednej strony niepewności związanej z pandemią, przyciągającej kapitał do gospodarek rozwiniętych, z drugiej zaś trendów związanych ze sprowadzaniem produkcji bliżej rynków zbytu (nearshoring). Od marca 2022 r. państwa rozwijające się zaczęły niwelować tę różnicę.

Zmianie uległa struktura przemysłowych inwestycji w państwach rozwijających się, a sam udział Chin spadł z 15 proc. w 2017 r. do 4 proc. w 2023 r. Choć inwestycje w Chinach nieznacznie wzrosły w II połowie 2023 r., to nadal w porównaniu do czasów przed pandemią widoczny jest spadek napływu BIZ typu greenfield w sektorach wytwórczych na rzecz innych regionalnych centrów produkcji: Wietnamu, Indii czy Indonezji. Skumulowana 12-miesięczna wartość BIZ w państwach rozwijających się w Azji wzrosła od 2017 r. ponad sześciokrotnie.

Dane ilustrują stopniową realizację postulatów zmian w łańcuchach wartości, wskazując na większą rolę tzw. friendshoringu (przenoszenia produkcji do państw niebędących systemowymi rywalami). Mniejszą rolę odgrywa zaś tzw. nearshoring (sprowadzanie produkcji w pobliżu rynków zbytu). Świadczy o tym pozycja azjatyckich państw rozwijających się, która w ostatnim półroczu stała się najważniejszym hubem przyciągającym inwestycje zagraniczne. To te państwa korzystają przede wszystkim na dywersyfikacji dostaw z Chin. Zmniejszanie uzależnień (de-risking) utrudnia jednak fakt, że często wsad importowy do tych nowych dostawców pochodzi wciąż z Chin, co sprawia, że nadal państwo to odgrywa znaczącą rolę w łańcuchach produkcji.

Wysokie wartości BIZ typu greenfield w sektorach wytwórczych zarówno w państwach rozwiniętych, jak i rozwijających się – także w Afryce Północnej – obrazują dużą aktywność firm oraz stanowią zapowiedź procesu dywersyfikacji produkcji (lub de-riskingu/ friendshoringu), którego odzwierciedlenie w danych produkcyjnych i eksportowych będzie widoczne dopiero w kolejnych latach.

Marek Wąsiński

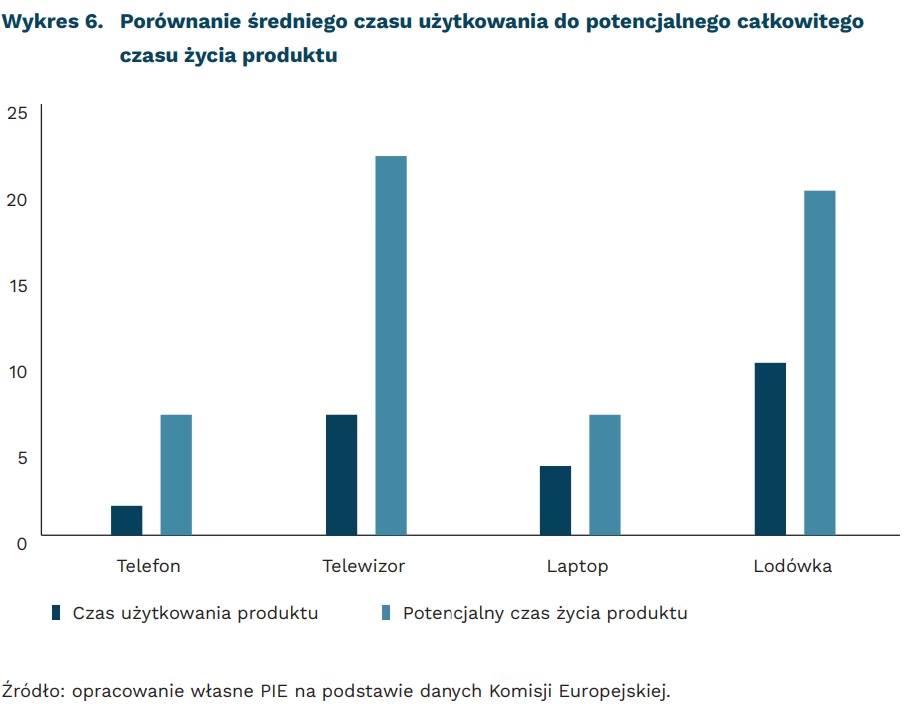

Unia Europejska przystępuje do walki z nadmierną konsumpcją

64 proc. europejskich konsumentów wybiera wymianę zamiast naprawy w przypadku wady lub usterki towaru

176,5 mld EUR mogą wynieść oszczędności konsumentów w UE w perspektywie 15 lat, dzięki wprowadzeniu nowych przepisów

35 mln ton niepotrzebnych odpadów rocznie produkujemy w wyniku z przedwczesnej utylizacji nadających się do użytkowania dóbr konsumpcyjnych w UE – według danych Komisji Europejskiej

Obecnie 64 proc. konsumentów w przypadku wady towaru decyduje się na wymianę, a nie naprawę. Według badań KE, produkty, które konsumenci decydują się wymienić mogłyby potencjalnie służyć dwukrotnie dłużej – przykładowo średni czas użytkowania telefonu wynosi 1,7 lat, podczas gdy potencjalny czas życia produktu mógłby wynosić nawet 7 lat, w przypadku telewizorów stosunek ten wynosi 7/22 lat, laptopów – 4/7 lat, lodówek – 10/20 lat. Dalsze użytkowanie dóbr zamiast wymiany na nowe pozwoliłoby zaoszczędzić rocznie 30 mln ton zasobów naturalnych i ograniczyć produkcję niepotrzebnych odpadów o 35 mln ton. Konsumenci jako powody wymian, a nie napraw wskazują na zbyt wysokie koszty napraw, brak możliwości ich przeprowadzenia czy chęć zakupu nowego modelu o lepszych parametrach technicznych.

01.02.2024 r. Parlament i Rada osiągnęły wstępne porozumienie w sprawie projektu rozporządzenia, które ma na celu ograniczenie ilości odpadów i wzmocnienie sektora napraw, dzięki zwiększeniu dostępności i opłacalności napraw produktów. Po przyjęciu projektu nowe przepisy wprowadzą dla konsumentów nowe „prawo do naprawy”, zarówno w ramach gwarancji prawnej, jak i poza nią, co sprawi, że naprawa produktów będzie łatwiejsza i bardziej opłacalna.

Zgodnie z proponowanymi przepisami, producenci będą zobowiązani do naprawy oraz informowania o orientacyjnych kosztach naprawy produktów, np.: pralek, odkurzaczy, smartfonów (lista produktów z czasem ma zostać rozszerzona). Konsumenci mają zyskać dostęp do platformy online, za pośrednictwem której można będzie znaleźć m.in. lokalne warsztaty naprawcze, sprzedawców odnowionych towarów czy nabywców wadliwych produktów. Ponadto producentom nie będzie wolno stosować w naprawie barier umownych, sprzętowych lub programowych, jak utrudnianie korzystania przez niezależne warsztaty z używanych, kompatybilnych i wydrukowanych w 3D części zamiennych. Po wejściu w życie projektu państwa członkowskie będą zobowiązane do wprowadzenia co najmniej jednego środka promującego naprawy, na przykład w formie bonów na naprawy, funduszy na naprawy lub wsparcia lokalnych inicjatyw naprawczych. Według prognoz KE, wprowadzenie nowych przepisów przełoży się na oszczędności konsumentów w UE rzędu 176,5 mld EUR w ciągu 15 lat, pobudzi rozwój gospodarki o obiegu zamkniętym oraz pozwoli na zmniejszenie emisji CO₂.

Marcelina Pilszyk