Tygodnik Gospodarczy 8/2024, 22 lutego 2024

Opublikowano: 22/02/2024

Spis treści

Wstęp

…wojna trwała długo, można się przyzwyczaić…

(Z. Herbert, Pan Cogito czyta gazetę, 1974)

W Polskim Instytucie Ekonomicznym staramy się, aby słowa Zbigniewa Herberta, rozważającego tajemnice arytmetyki współczucia, nie stały się naszym udziałem. Od pierwszych dni barbarzyńskiej rosyjskiej agresji na Ukrainę opisujemy te jej konsekwencje, które są w obszarze naszych kompetencji.

W drugą rocznicę rozpoczęcia rosyjskiej inwazji cały numer „Tygodnika Gospodarczego PIE” poświęcamy tej tematyce. Piszemy o sytuacji gospodarczej Ukrainy oraz gospodarce najeźdźcy napędzanej produkcją wojskową. Analizujemy klimatyczne koszty inwazji. Piszemy o wsparciu dla uchodźców, gotowości polskich firm do udziału w odbudowie Ukrainy, szlakach omijania sankcji i rosyjskiej dezinformacji prowadzonej wokół wojny.

O krótko- i długoterminowych konsekwencjach wojny można pisać wiele. Napaść Rosji na Ukrainę uniemożliwiła powrót do względnej stabilności po pandemii. Doświadczyliśmy kryzysu energetycznego i dynamiki inflacji nieobserwowanej od dawna. Wciąż jest tak wiele niewiadomych, że pełne konsekwencje dla Polski i Europy będziemy poznawać i opisywać jeszcze przez długi czas. Na szczęście nie wszystkie negatywne scenariusze się zrealizowały. Mimo że sąsiadujemy z państwem pogrążonym w wojnie, kurs złotego jest mocny, a napływ bezpośrednich inwestycji zagranicznych nie zwolnił. W dużym stopniu zawdzięczamy to silnej integracji gospodarczej i politycznej z Zachodem, a zwłaszcza dwóm wydarzeniom, których rocznice będziemy obchodzić za kilka tygodni: dołączeniu do NATO 25 lat temu i wejściu do Unii Europejskiej przed dwudziestoma laty.

Do dobrych zjawisk przyzwyczajamy się łatwiej niż do złych. Dlatego patrząc na losy Ukrainy i przeżywając bliskie rocznice związane z akcesją do NATO i UE, warto docenić, jak dużym osiągnięciem była transformacja Polski oraz integracja europejska i transatlantycka. Trzeba przy tym pamiętać, że nie był to jednorazowy akt i stan dany raz na zawsze, ale proces, o którego pogłębianie i rozwój trzeba stale zabiegać.

Paweł Śliwowski

Ukraina wciąż w stanie nierównowagi

15,7 proc. PKB ma wynieść deficyt finansów publicznych Ukrainy w 2024 r. – wg prognozy MFW

7,1 proc. PKB ma wynieść deficyt obrotów bieżących Ukrainy w 2024 r. – wg prognozy MFW

Gospodarka ukraińska odbije w 2024 r., ale na razie wciąż znajduje się w stanie licznych nierównowag. Głównym problemem jest zależność budżetu państwa od pomocy zagranicznej oraz wysoki deficyt obrotów bieżących.

Prognozy gospodarcze Międzynarodowego Funduszu Walutowego (MFW) dla Ukrainy wskazują, że PKB powiększy się w 2024 r. od 3 proc. do 4 proc. To jednak słabszy wynik niż w 2023 r. (4,5 proc.). Gospodarka nadal będzie o 20 proc. mniejsza niż przed wybuchem wojny. Głównym problemem obecnie jest słabość inwestycji – te mają być większe zaledwie o 2,3 proc. niż rok wcześniej. Dodatkowo na niekorzyść Ukrainy działa saldo handlu zagranicznego, które obniży tempo wzrostu PKB o 0,9 pkt. proc. Prognozy zakładają umiarkowany wzrost szkód wynikających z konfliktu oraz jego zakończenie wraz z końcem roku. Przy takich założeniach bardziej dynamiczny będzie 2025 r. – gospodarka ma powiększyć się o 6,5 proc.

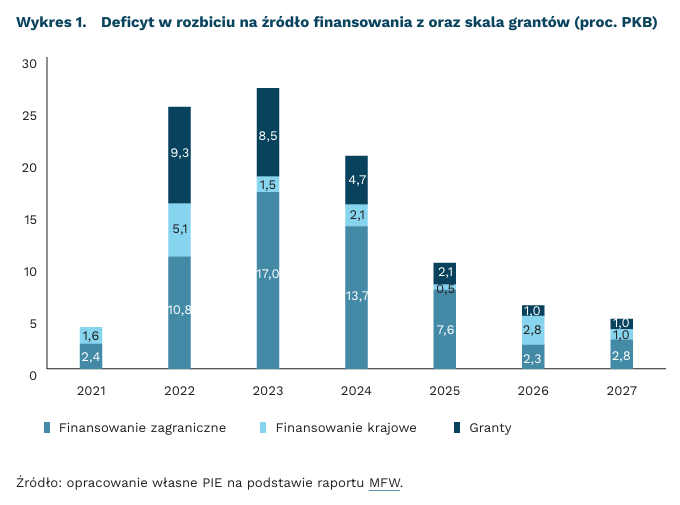

Mimo poprawy aktywności gospodarczej, sytuacja Ukrainy wciąż jest skomplikowana. Głównym źródeł obaw jest zależność od zagranicznego finansowania. MFW wskazuje, że deficyt budżetowy w bieżącym roku wyniesie 15,7 proc. PKB. Wielkość ta ujmuje pomoc bezzwrotną, która obniża go prawie o 5 pkt. proc. Co więcej, finansowanie związanych z nim potrzeb pożyczkowych w znacznym stopniu opiera się na źródłach zewnętrznych. Fundusz szacuje, że 13,7 proc. PKB, czyli niemal 90 proc. całości, pozyskiwane będzie od zewnętrznych pożyczkodawców. To rodzi naturalne ryzyka. Pomoc z USA napotyka coraz większe opory polityczne w Kongresie, które będą eskalować w kampanii prezydenckiej przed listopadowymi wyborami. Ewentualne zwycięstwo D. Trumpa i Republikanów oznacza ograniczenie wsparcia. Ponadto, wznowienie ofensywy ze strony Rosji jest zagrożeniem dla pozostałej części finansowania. Co gorsza, perspektywy na kolejne lata także są mało optymistyczne i wskazują, że do końca 2027 r. deficyt utrzyma się w okolicach 5 proc.

Kolejnym zagrożeniem jest wysoki deficyt obrotów bieżących. MFW prognozuje, że w 2024 r. wyniesie 7,1 proc. PKB, jednak apogeum nastąpi wraz z odbudową Ukrainy. Znacząco wzrośnie wtedy zapotrzebowanie na import chociażby materiałów budowlanych. Fundusz wskazuje, że będzie to związane z deficytem wielkości ok. 9 proc. PKB. Makroekonomiczną konsekwencją braku stabilizacji w handlu zagranicznym zwykle jest przyrost zadłużenia. Nie można wykluczyć też niestabilności UAH oraz związanych z nią zagrożeń inflacyjnych.

Jakub Rybacki

Gospodarka wojenna zawyża rosyjskie PKB

o 28 proc. spadła wartość rosyjskiego eksportu w 2023 r.

ok. 1/3 budżetu Rosja wydaje na działania wojenne

30 proc. dochodów rosyjskiego budżetu w 2023 r. stanowiły zyski z eksportu ropy i gazu

Rosja odnotowuje wzrost gospodarczy, mimo że zachodnie sankcje ograniczają dochody z eksportu surowców energetycznych. Według Międzynarodowego Funduszu Walutowego (MFW), po spadku PKB w 2022 r. o 2,1 proc., w 2023 r. nastąpił wzrost o 2,2 proc., a w 2024 r. PKB zwiększy się o 1,1 proc. Można to w dużej mierze wytłumaczyć wysokimi wydatkami związanymi z wojną w Ukrainie, które wg raportu BOFIT odpowiadają za 40 proc. wzrostu rosyjskiego PKB. Moskwa wydaje obecnie także około jedną trzecią budżetu na obronność i bezpieczeństwo – trzykrotnie więcej niż w 2021 r.

Produkcja gałęzi przemysłu związana z działaniami wojennymi w ubiegłym roku wzrosła o około 1/3 w porównaniu z 2021 r., podczas gdy produkcja w pozostałych gałęziach spadła o 0,4 proc. Od czasu nałożenia sankcji znacznie zmniejszyła się na przykład produkcja samochodów, podobnie jak wielu dóbr konsumpcyjnych wymagających zaawansowanych technologii, które Rosja importowała wcześniej z Zachodu. Produkcja dóbr dla ludności cywilnej została zastąpiona przez wytwarzanie towarów związanych z wojną (np. udział AGD w produkcji elektroniki spadł).

Najbardziej dotkliwe dla Rosji są sankcje nałożone na import rosyjskich surowców energetycznych. Spowodowały one znaczne ograniczenie dochodów rosyjskiego budżetu, a równocześnie uniezależniły UE od rosyjskich dostaw. Dochody z eksportu ropy i gazu spadły w 2023 r. o 1/4 i stanowiły 30 proc. całkowitych dochodów rosyjskiego budżetu federalnego. Rosji w dużej mierze udało się zastąpić odbiorców europejskich innymi rynkami – przede wszystkim chińskim i indyjskim. Sankcje zwiększyły jednak koszty eksportu także na te rynki. Doszło również do przekierowania importu, a zwłaszcza zwiększenia obecności produkcji z Chin. Izolacja Rosji od gospodarki światowej jest widoczna w spadku udziału eksportu w PKB, który w zeszłym roku wynosił 23 proc. PKB (dla porównania w 2021 r. było to 29,9 proc.).

Rosyjska gospodarka, będąca w stagnacji od kryzysu 2015 r., w wyniku izolacji od świata traci konkurencyjność i szansę na dynamiczny wzrost w przyszłości. Wartość eksportu towarów i usług z Rosji spadła w 2023 r. o 28 proc. Spadający eksport i rosnący import to główne czynniki deprecjacji RUB w stosunku do USD. W ostatnim roku oficjalny kurs spadł o ok. 1/5. To z kolei zwiększało inflację, która według Rosstatu w 2023 r. wyniosła 7,4 proc. Mimo że w nadchodzącym czasie priorytetem pozostaną wydatki wojenne, Rosja posiada zasoby, które pozwolą je finansować. Będą to przede wszystkim zyski z eksportu ropy i gazu oraz środki z liczącego ok. 133 mld USD Funduszu Dobrobytu Narodowego, na którym gromadzono część renty surowcowej w ubiegłych latach.

Jan Strzelecki

Drogi omijania zachodnich sankcji nałożonych na Rosję

57 proc. sankcjonowanych zachodnich towarów Rosja importowała z Chin

10 proc. wyniósł spadek rosyjskiego realnego importu towarów zbrojeniowych w pierwszych 10 miesiącach 2023 r. w porównaniu z analogicznym okresem 2021 r.

o 200 proc. wzrosła wartość rosyjskiego importu towarów z Kazachstanu w I połowie 2023 r. w porównaniu z I połową 2021 r.

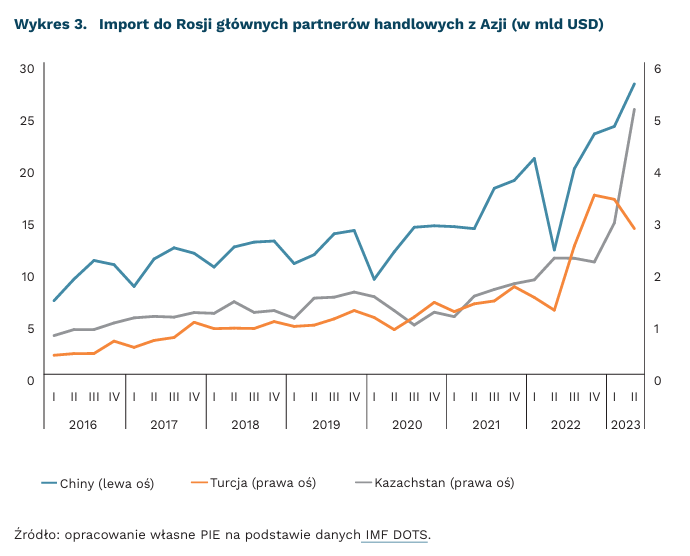

Mimo licznych sankcji nałożonych na handel z UE i USA, rosyjski import pod względem wartości wrócił do poziomu z 2021 r. Jak wynika z danych Międzynarodowego Funduszu Walutowego, rosyjski import wzrósł o 12 proc. w ujęciu r/r i aktualnie wynosi ok. 285 mld USD (w 2021 r. było to 293 mld USD). Wzrost importu do Rosji wynika głównie z przeniesienia handlu z Europy do Azji i innowacyjnych sposobów omijania sankcji handlowych.

Z powodu braku możliwości handlu bezpośrednio z Rosją, część firm z Europy i Stanów Zjednoczonych eksportuje swoje towary do krajów Wspólnoty Niepodległych Państw[1], by tranzytem mogły trafić do Rosji. Firmy zmieniły łańcuch dostaw, który biegnie np. przez Kirgistan, Armenię i Kazachstan. Średni miesięczny eksport do Kirgistanu pod koniec 2023 r. był nawet o 1800 proc. większy niż przed lutym 2022 r. dla Polski, 1200 proc. dla Niemiec i 870 proc. dla Rosji. W ujęciu kwotowym wolumen handlu nie jest duży – udział wszystkich krajów WNP w handlu z Rosją wynosi mniej niż 10 proc.

Zachodnie sankcje spowodowały zwiększenie rosyjskich obrotów handlowych z Chinami, Turcją i Kazachstanem. Import do Rosji produktów z Chin osiągnął w II kwartale 2023 r. wartość prawie 30 mld USD i był najwyższy w historii. To wzrost prawie o 100 proc. w porównaniu z analogicznym okresem w 2021 r. Wzrost eksportu do Rosji z Turcji i Kazachstanu był jeszcze wyższy i wyniósł odpowiednio 150 proc. i 200 proc. Główną przyczyną wzrostu importu z tych krajów jest spadek importu z UE, zarówno towarów objętych sankcjami, jak i dopuszczonych do obrotu. Jak wskazuje think thank Ifo Institute, towary objęte zachodnimi sankcjami dostarczają głównie Chiny – w I połowie 2023 r. ich udział w imporcie towarów objętych sankcjami wynosił 57 proc., a wspólny udział krajów WNP i Turcji – 17 proc. Do początku 2024 r. nie zwrócono uwagi na problem eksportu towarów do Rosji przez kraje pośrednie – tylko kilka kirgiskich firm zostało objętych sankcjami.

Rosja sprowadza towary zbrojeniowe i surowce krytyczne w niewiele mniejszych nominalnych wartościach niż w 2021 r. Według Kijowskiej Szkoły Ekonomii, Rosja zaimportowała towary zbrojeniowe o wartości prawie 9 mld USD w pierwszych 10 miesiącach 2023 r., co stanowi zaledwie 10-proc. spadek względem analogicznego okresu w 2021 r. Szerzej def iniowany import surowców krytycznych wynosi ponad 20 mld USD, a import półprzewodników czy mikroczipów jest na podobnym poziomie wartościowym (choć prawdopodobnie nieco mniejszym w ujęciu ilościowym) w porównaniu z 2021 r. Import surowców krytycznych i towarów zbrojeniowych pochodzi głównie z Hongkongu (30 proc.) i Chin (38 proc.).

- Azerbejdżan, Armenia, Kazachstan, Kirgistan, Mołdawia, Tadżykistan, Turkmenistan, Uzbekistan (i Rosja).

Koszty klimatyczne dwóch lat rosyjskiej inwazji wciąż rosną

150 mln ton CO₂ ekw wyniosła szacunkowa wielkość emisji wywołanych rosyjską inwazją na Ukrainę w latach 2022-2023

15 mld EUR wynosi wartość kosztów klimatycznych rosyjskiej inwazji na Ukrainę – wg szacunków Kijowskiej Szkoły Ekonomii

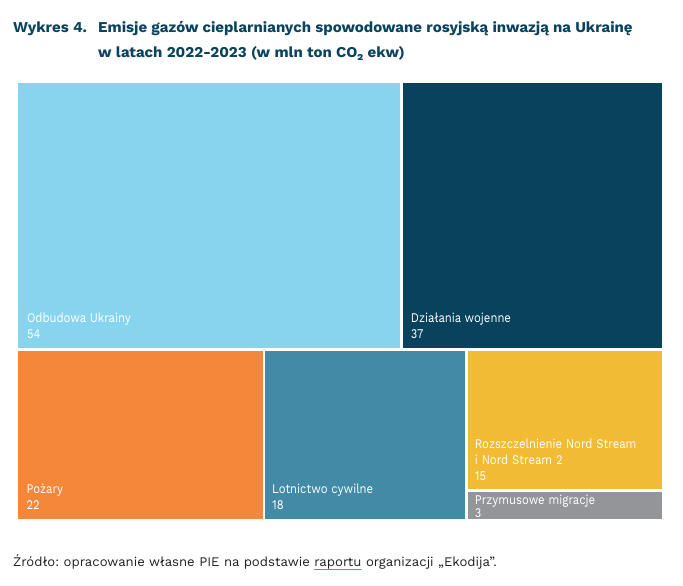

Ukraińska organizacja Centrum Inicjatyw Ekologicznych „Ekodija” obliczyła, że rosyjska inwazja na Ukrainę przyczyniła się do emisji 150 mln ton ekwiwalentu CO₂. Głównym składnikiem emisji są koszty klimatyczne przyszłej odbudowy Ukrainy, które autorzy opracowania szacują na 55 mln ton. Działania wojenne spowodowały emisję 37 mln ton, pożary 22 mln ton. Istotne znaczenie dla klimatu miała także emisja metanu, spowodowana rozszczelnieniem gazociągów Nord Stream i Nord Stream 2, której skutki są szacowane na 16 mln ton ekwiwalentu CO₂. Każdy rosyjski i ukraiński żołnierz, zaangażowany w działanie, przyczynia się do emisji dodatkowych 13 ton ekwiwalentu CO₂ rocznie – szacuje brytyjska organizacja pozarządowa Obserwatorium Konfliktów i Środowiska.

Kijowska Szkoła Ekonomii szacuje, że wartość zniszczonej infrastruktury podczas dwóch lat konfliktu wynosi 155 mld USD (144 mld EUR), co jest zbliżonym wynikiem do oszacowania Banku Światowego (152 mld USD, czyli 142 mld EUR). Dodatkowe koszty klimatyczne i środowiskowe, związane z emisją CO₂ oraz dewastacją ekosystemu Ukrainy, są szacowane przez Kijowską Szkołę Ekonomii na 16,4 mld USD (około 15,2 mld EUR).

Według szacunków ukraińskiego Ministerstwa Ochrony Środowiska, 14 proc. pożarów lasów w latach 2022-2023, obejmujących 67 tys. ha lasów na terenie Ukrainy było spowodowanych wojną. Według danych europejskiego systemu informacji o pożarach lasów, w 2022 r. spłonęło 261 tys. ha ukraińskich lasów, a w 2023 r. nieco mniej, bo 214 tys. ha. Ministerstwo szacuje, że łączne emisje spowodowane pożarami wywołanymi inwazją wyniosły 67,5 mln ton ekwiwalentu CO₂, czyli mniej więcej tyle, ile roczne emisje gazów cieplarnianych w Austrii.

Poważne szkody dla środowiska naturalnego spowodowało wysadzenie przez wojska rosyjskie tamy na Dnieprze w Nowej Kachowce w czerwcu 2023 r. W wyniku zdarzenia 14 mld m3 wody zalało 634,47 km2 obszarów leśnych, w tym 14 obszarów chronionych o powierzchni ponad 80 tys. ha. Zalaniu uległo także ponad 1000 budynków mieszkalnych. Obecnie, według raportów Międzynarodowej Agencji Energii Atomowej, dzięki wydrążeniu 11 studni głębinowych największa europejska elektrownia jądrowa ma dostateczne ilości wody do chłodzenia 6 reaktorów, pod warunkiem nieprodukowania energii elektrycznej. Taka sytuacja nie jest zrównoważona ani z perspektywy ekonomicznej, ani środowiskowej. Koszt rekultywacji zanieczyszczonych obszarów lądowych władze Ukrainy szacują na ponad 1000 mld UAH (25 mld EUR). Koszt rekultywacji obszarów wodnych będzie niższy i wyniesie około 82 mld UAH (2 mld EUR).

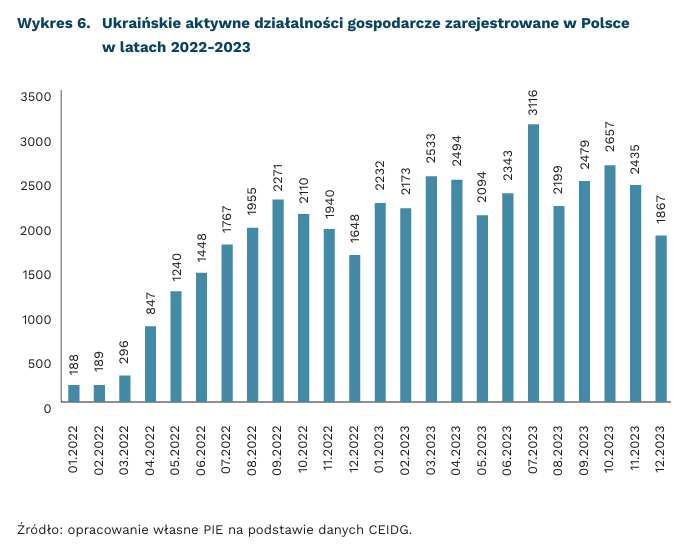

Co dziesiątą działalność gospodarczą w Polsce zakładają obywatele Ukrainy

44,5 tys. aktywnych działalności gospodarczych zostało założonych przez obywateli Ukrainy w Polsce w latach 2022-2023

72 proc. aktywnych działalności rejestrowanych w Polsce przez cudzoziemców stanowią firmy ukraińskie

38 proc. ukraińskich aktywnych działalności założyły kobiety

Od stycznia 2022 r. do grudnia 2023 r. działalność gospodarczą w Polsce rozpoczęło ponad 44,5 tys. ukraińskich firm – wynika z danych Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG). W 2023 r. powstało ok. 28,6 tys. ukraińskich aktywnych jednoosobowych działalności gospodarczych (JDG), tj. 1,8 razy więcej niż przez cały 2022 r. W 2023 r. niemal co dziesiąta nowa firma w Polsce była zakładana przez obywatela z Ukrainy (9,4 proc.). Blisko 3/4 aktywnych działalności rejestrowanych w Polsce przez cudzoziemców prowadzili Ukraińcy (72 proc.).

Udział ukraińskich działalności prowadzonych przez kobiety wynosi ok. 38 proc. W 2022 r. udział aktywnych JDG prowadzonych przez Ukrainki wynosił 41 proc., a w 2023 r. było to już 37 proc. Jest to nadal więcej niż udział działalności zakładanych przez Polki (34 proc.). Zaraz po wybuchu wojny, w marcu 2022 r., działalność gospodarczą w Polsce rozpoczęło 110 firm założonych przez ukraińskie kobiety, a już w kolejnym miesiącu ta liczba wzrosła do 345 firm. Najwięcej własnych działalności (1100) obywatelki Ukrainy założyły w lipcu 2023 r.

Przedsiębiorstwa ukraińskie działają przede wszystkim w branżach: budownictwo (24 proc.), informacja i komunikacja (18 proc.) oraz pozostała działalność usługowa (14 proc). Działalności gospodarcze zakładane przez ukraińskich mężczyzn różnią się strukturą branżową od firm zakładanych przez kobiety. Mężczyźni przede wszystkim zakładają działalność związaną z: budownictwem (36 proc.), informacją i komunikacją (21 proc.), a także transportem i gospodarką magazynową oraz przetwórstwem przemysłowym (po 10 proc.). Obywatelki Ukrainy najczęściej prowadzą biznes związany z: pozostałą działalnością usługową (32 proc.), informacją i komunikacją (12 proc.), a także handlem oraz usługami administrowania i działalnością wspierającą (po 10 proc.).

Założenie firmy w Polsce to dla wielu Ukraińców alternatywa dla pracy na etacie. Na koniec stycznia 2024 r. liczba obywateli Ukrainy zgłoszonych do ubezpieczenia wyniosła prawie 756 tys. osób, z czego ok. 731 tys. to osoby pracujące na etacie oraz na podstawie umowy zlecenia lub umowy agencyjnej – wynika z danych ZUS. Własny biznes daje możliwość pozyskania większych środków finansowych na utrzymanie siebie i rodziny. To częściej praca zgodna z kwalifikacjami i umiejętnościami. W polskich firmach Ukraińcy najczęściej zatrudniani są do prac prostych, co wiąże się z niższymi wynagrodzeniami. Znaczna część otwieranych w Polsce firm jest kontynuacją działalności prowadzonej przed wojną w Ukrainie. Pomysł na inne firmy powstał podczas pobytu w Polsce wpisując się w potrzeby polskich obywateli, ale też bardzo często ukraińskich uchodźców wojennych.

Działalności prowadzone przez obywateli Ukrainy wpisują się w potrzeby polskiej gospodarki i częściowo uzupełniają luki, o czym świadczyć może udział firm budowlanych, z branży informacyjno-komunikacyjnej czy TSL. Ponad połowa (61 proc.) polskich przedsiębiorców nie obawia się konkurencji ze strony firm prowadzonych przez Ukraińców w Polsce – wynika z raportu Barometr polskiego rynku pracy. Ukraińcy pracujący w Polsce na etacie czy prowadzący własną działalność przyczyniają się do wzrostu gospodarczego Polski.

Aleksandra Wejt-Knyżewska

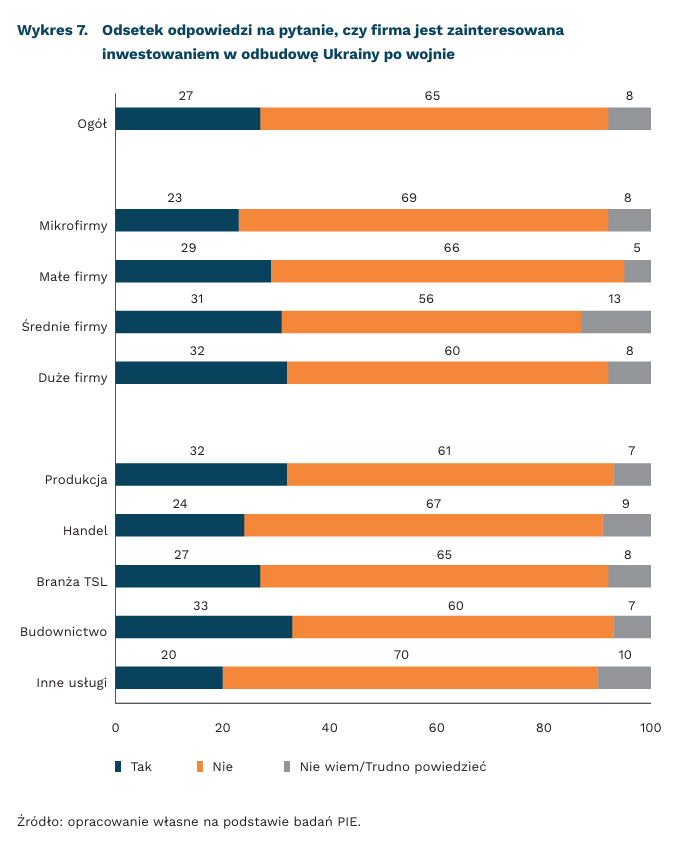

Jedna czwarta polskich firm chciałaby wziąć udział w powojennej odbudowie Ukrainy

27 proc. polskich firm jest zainteresowanych inwestowaniem w odbudowę Ukrainy

486 mld USD kosztowałaby powojenna odbudowa Ukrainy – według najnowszych szacunków

Zainteresowanie inwestowaniem w odbudowę Ukrainy po wojnie zgłasza 27 proc. firm. Udział w odbudowie Ukrainy chciałyby wziąć przede wszystkim duże podmioty. Chęć taką zgłasza 32 proc. dużych firm, 31 proc. średnich, 29 proc. małych firm oraz tylko 23 proc. mikrofirm. Największe zainteresowanie odbudową Ukrainy zgłaszają firmy budowlane (33 proc.) oraz produkcyjne (32 proc.). Na kolejnych miejscach są przedsiębiorcy z branży TSL (27 proc) oraz handlowi (24 proc.). Warto dodać, że w zależności od branży, planów inwestowania w powojenną odbudowę Ukrainy nie ma od 61 proc. do 70 proc. przedsiębiorców.

Wraz z wydłużającym się czasem trwania wojny szacowane koszty odbudowy Ukrainy rosną. Rząd Ukrainy, Bank Światowy, Komisja Europejska oraz ONZ szacują, że na 31 grudnia 2023 r. całkowity koszt odbudowy Ukrainy w następnej dekadzie wyniesie 486 mld USD, w porównaniu z 411 mld USD szacowanymi rok wcześniej. Największą część kosztów stanowią potrzeby mieszkaniowe (ponad 80 mld USD, czyli 17 proc. całości), następnie transport (prawie 74 mld USD, czyli 15 proc.) oraz handel i przemysł (67,5 mld USD, czyli 14 proc.).

Bank Światowy podkreśla znaczący potencjał sektora prywatnego do odbudowy Ukrainy. W wielu branżach polskie przedsiębiorstwa posiadają odpowiedni potencjał, by włączyć się w ten proces. Decyduje o tym bliskość geograficzna, posiadane kontakty oraz fakt, że mimo wojny wiele firm nadal jest obecnych w Ukrainie. Uczestnictwo polskich firm w odbudowie Ukrainy może dać firmom długoterminowe korzyści. Ukraina jest bowiem dużym rynkiem zbytu oraz oferuje partnerom biznesowym atrakcyjne zasoby, w tym surowce i kompetencje w wybranych obszarach.

Większość przedsiębiorców wskazuje, że firmom chcącym inwestować w odbudowę Ukrainy pomogłoby wsparcie prawno-ekonomiczne. Zgodnie z wcześniej stawianymi postulatami, 66 proc. badanych firm zgadza się z twierdzeniem, że pomocne byłoby powołanie międzynarodowego zespołu ds. polsko-ukraińskiej współpracy gospodarczej na szczeblu międzyrządowym. 56 proc. firm zgadza się z tym, że siłę polskiego kapitału zwiększyłoby uruchomienie specjalnego Funduszu Rozwoju na bazie Banku Gospodarstwa Krajowego. Również 56 proc. firm zgadza się z tym, że wejście w życie znowelizowanej ustawy o ubezpieczeniach gwarantowanych przez polski Skarb Państwa pozwoliłoby bezpiecznie uczestniczyć w odbudowie Ukrainy.

Szymon Ogórek

Uchodźcy nadal potrzebują naszego wsparcia

20,73 mld EUR wynoszą szacowane wydatki publiczne na bezpośrednią pomoc ukraińskim uchodźcom w Polsce od początku inwazji rosyjskiej

82 proc. wynosi odsetek ankietowanych gospodarstw domowych ukraińskich uchodźców w Polsce, które zaraportowały niespełnione potrzeby

377 mln USD wynoszą szacowane koszty działań UNHCR i ich partnerów na rzecz wspierania uchodźców w Polsce w 2024 r.

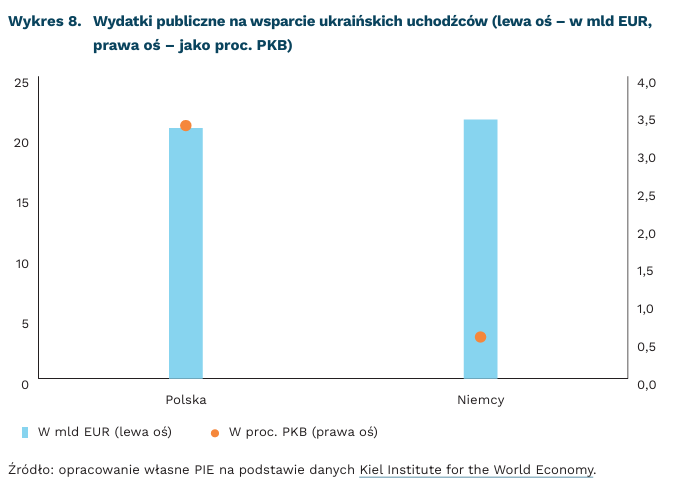

Polska jest jednym z krajów, które poniosły najwyższe koszty wsparcia ukraińskich uchodźców. Pod względem wysokości ogólnych wydatków publicznych związanych z wojną, uwzględniając koszty związane z przyjmowaniem uchodźców, zajmujemy 3. miejsce na świecie, za USA i Niemcami. Kiel Institute for the World Economy szacuje, że koszty poniesione na uchodźców od początku inwazji wynoszą ok. 20,73 mld EUR w Polsce i 21,44 mld EUR w Niemczech. Jednak w Polsce wspomniane wydatki są o wiele wyższe w stosunku do PKB i stanowią 3,35 proc., natomiast w Niemczech 0,55 proc.

Po dwóch latach od początku inwazji, Ukraińcy w Polsce nadal mierzą się z trudnościami. W badaniu UNHCR przeprowadzonym w lipcu i sierpniu 2023 r. aż 82 proc. gospodarstw domowych ukraińskich uchodźców w Polsce zaraportowało niespełnione potrzeby. Wśród nich jako priorytetowe wyszczególniano: zatrudnienie/źródło dochodu (32 proc.), opiekę zdrowotną (27 proc.), zamieszkanie (23 proc.), kursy językowe (20 proc.) i jedzenie (15 proc.). Przyczyny niespełnienia potrzeb mogą być bardzo zróżnicowane: np. uchodźcy mają takie samo prawo do korzystania z opieki zdrowotnej jak Polacy, jednak występujące bariery (np. brak znajomości języka) uniemożliwiają skuteczne skorzystanie ze świadczeń medycznych.

Dotychczasowa pomoc pozytywnie wpłynęła na życie uchodźców, ale nadal niezbędne jest wsparcie, zarówno ze środków publicznych, jak i organizacji pozarządowych. UNHCR zajmuje się rozpoznawaniem potrzeb uchodźców, proponuje konkretne działania, szacuje ich koszty, koordynuje współpracę instytucji trzeciego sektora i współpracuje z rządem. Organizacja szacuje, że koszty działań UNHCR i ich partnerów na rzecz wspierania uchodźców w Polsce w 2024 r. wyniosą 377 mln USD. Na 2024 r. UNHCR wyznacza w Polsce cztery cele strategiczne: (a) zapewnienie dostępu do statusu prawnego, ochrony i praw, (b) zapewnienie uchodźcom o szczególnych potrzebach i podatności na zagrożenia dostępu do ukierunkowanego wsparcia, (c) wzmocnienie inkluzji społeczno-ekonomicznej i zwiększenie samodzielności, (d) wzmocnienie spójności społecznej między uchodźcami i społeczeństwem przyjmującym. Jednak trzeci sektor to nie wszystko – nadal niezbędne będzie wsparcie ze środków publicznych.

Tymczasem stosunek Polaków do wspierania uchodźców z Ukrainy jest coraz mniej entuzjastyczny. Mimo początkowego zaangażowania w pomoc, w ostatnim roku coraz częściej wskazywano na zmiany w postawach Polaków, np. w raporcie PIE pt. Polacy i Ukraińcy – wyzwania integracji uchodźców. Z przeprowadzonych przez nas badań wynika, że większości Polaków zdarzyło się spotykać się z nieprzychylnymi opiniami na temat uchodźców z Ukrainy, najczęściej na temat rzekomego nadużywania przywilejów i ich roszczeniowej postawy. Badacze z Centrum Mieroszewskiego wskazują, że w ostatnim kwartale pogorszyły się także postawy Ukraińców w stosunku do Polaków. Niewątpliwie, im bardziej napięte będą stawać się relacje polsko-ukraińskie, tym mniejsza będzie deklaratywna chęć do wspierania uchodźców.

Iga Rozbicka