Tygodnik Gospodarczy 11/2026, 19 marca 2026

Opublikowano: 19/03/2026

Spis treści

Wyścig o strategiczne zapasy surowców przyspiesza

616 wynosi łączny poziom zapasów ropy państw MAE wyrażony jako liczba dni importu netto

12 mld USD wynosi planowana wartość finansowania programu Project Vault, amerykańskiej rezerwy strategicznej metali krytycznych

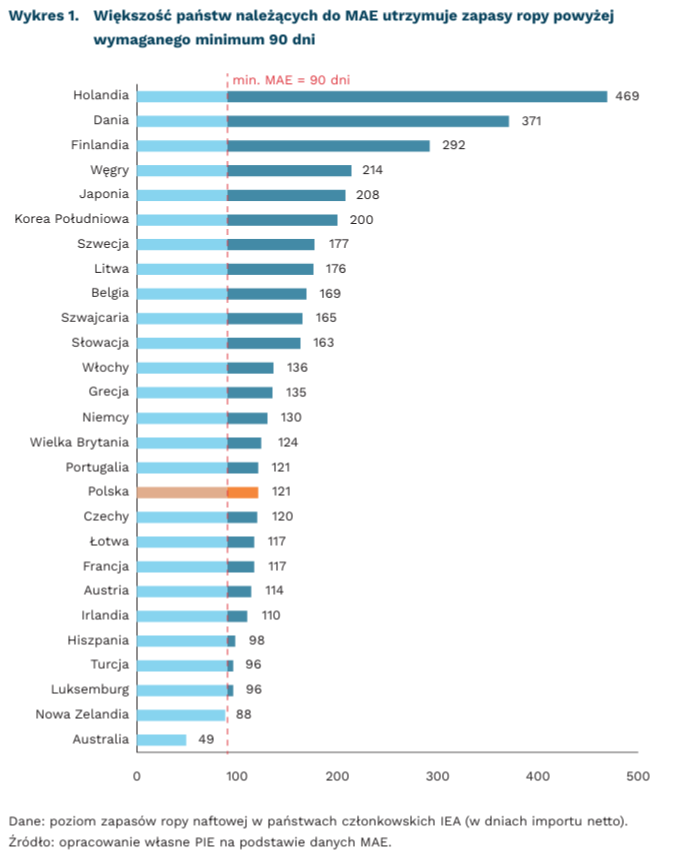

W reakcji na zakłócenia na rynku ropy związane z paraliżem żeglugi przez Cieśninę Ormuz, 11 marca 2026 r. Międzynarodowa Agencja Energetyczna (MAE) ogłosiła uwolnienie 400 mln baryłek. Odpowiada to ok. 4 dniom globalnej produkcji surowca. Z tej puli 172 mln baryłek ma pochodzić z amerykańskich rezerw strategicznych.

Izraelsko-amerykański atak na Iran ujawnił znaczenie strategicznych rezerw ropy, które obejmują zarówno zapasy publiczne, jak i obowiązkowe rezerwy utrzymywane przez firmy paliwowe. Stany Zjednoczone, które od 2020 r. są eksporterem netto ropy i produktów naftowych, dysponują rezerwą w wysokości 411 mln baryłek, co odpowiada 125 dniom importu netto. W Europie poziom zapasów pozostaje powyżej minimum wymaganego przez MAE (90 dni). Przykładowo, Niemcy, Francja i Polska utrzymują odpowiednio 130, 117 i 121 dni pokrycia importu netto. Korea Płd. i Japonia, państwa praktycznie pozbawione własnego wydobycia i w znacznym stopniu uzależnione od importu ropy bliskowschodniej, utrzymują łączne rezerwy w wysokości odpowiednio 200 i 208 dni importu netto.

W przypadku Chin, które pozostają poza systemem MAE, raport Institut Montaigne szacuje, że poziom zapasów wynosi 140-150 dni, przy uwzględnieniu magazynów podziemnych. Połowa rezerw (750 mln baryłek) przypada na cztery główne chińskie spółki naftowe. W trudniejszej sytuacji są inne państwa azjatyckie: Tajlandia (98 dni), Indie (74 dni), Filipiny (50-60 dni), Indonezja (65 dni) czy Wietnam (20 dni), choć dane te nie są w pełni porównywalne metodologicznie z systemem raportowania MAE.

Państwa coraz intensywniej pracują nad analogicznymi rozwiązaniami w odniesieniu do innych surowców, przede wszystkim metali krytycznych. 2 lutego 2026 r. administracja USA ogłosiła Project Vault, mający stanowić największą w historii USA cywilną rezerwę minerałów strategicznych. Jego finansowanie ma mieć charakter publiczno-prywatny i obejmować 10 mld USD z Ex-Im Banku oraz 2 mld USD z sektora prywatnego. 12 stycznia 2026 r. Australia ogłosiła z kolei utworzenie Critical Minerals Strategic Reserve o wartości 1,2 mld AUD, obejmującej w pierwszej kolejności antymon, gal i pierwiastki ziem rzadkich. Model australijski nie opiera się na fizycznym magazynowaniu, lecz na zabezpieczaniu praw do surowców wydobywanych w kraju i ich odsprzedaży w sytuacji kryzysowej. Od 1983 r. system magazynowania metali krytycznych utrzymuje także Japonia. W Unii Europejskiej pod koniec 2025 r. Komisja przedstawiła propozycję mechanizmu wspólnych zakupów i zapowiedziała utworzenie EU Critical Raw Materials Centre, który miałby rozwijać strategiczne zapasy surowców krytycznych. Skuteczność tych działań ogranicza jednak dominująca pozycja Chin w globalnych łańcuchach metali krytycznych.

Chiny dysponują jednymi z największych zapasów metali strategicznych na świecie. Utrzymują niemal 92 proc. światowych zapasów miedzi, co wynika z ogromnych potrzeb chińskiej gospodarki – szacuje się, że Chiny są odpowiedzialne za blisko 60 proc. światowego popytu na ten surowiec. Zapasy rudy żelaza szacowane są na 142 mln ton, aluminium – na 650-900 tys. ton, niklu – na ok. 160-200 tys. ton, a kobaltu – na ok. 10 tys. ton. Dominacja ta jest wynikiem długofalowej strategii budowania bezpieczeństwa surowcowego, w tym w wymiarze międzynarodowym. W latach 2000-2021 Chiny przeznaczyły niemal 54,7 mld EUR na finansowanie projektów górniczych w ponad 20 krajach rozwijających się, przede wszystkim w zakresie pozyskiwania kobaltu i miedzi, w pewnym stopniu także niklu i litu.

Dominik Kopiński

Rośnie liczba osób pracujących wyłącznie na podstawie umów-zleceń

1,5 mln osób pracowało w Polsce wyłącznie na umowach-zleceniach we wrześniu 2025 r.

438 tys. cudzoziemców pracowało wyłącznie na umowach-zleceniach we wrześniu 2025 r.

37 proc. osób pracujących wyłącznie na umowach-zleceniach to osoby młode lub w wieku emerytalnym

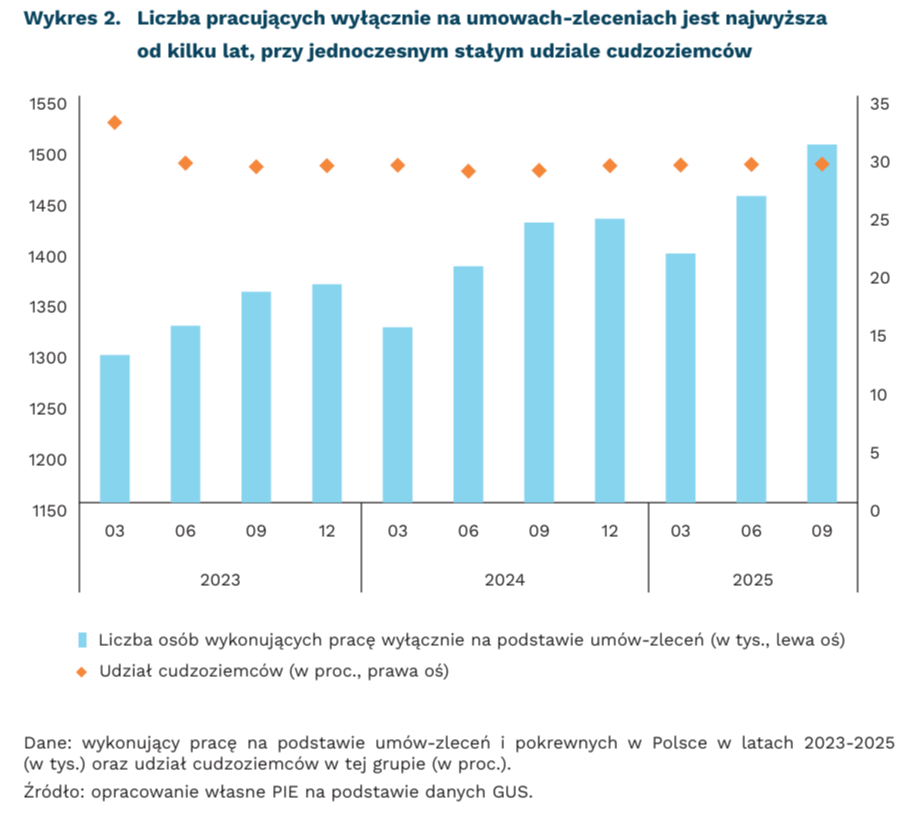

Na koniec września 2025 r. liczba osób zatrudnionych w Polsce wyłącznie na umowach-zleceniach lub podobnych wyniosła 1,5 mln osób. To najwyższy odczyt odkąd GUS publikuje wyniki na podstawie danych administracyjnych. W ujęciu rocznym na koniec III kwartału 2025 r. na tego typu umowach pracowało o 5,4 proc. więcej osób. Od początku publikowania tego typu danych przez GUS – tj. od początku 2023 r. – grupa osób pracujących wyłącznie na umowach-zleceniach lub pokrewnych wzrosła o 207 tys. osób z 1,3 mln.

Ponad jedna trzecia pracujących wyłącznie na umowach-zleceniach to osoby młode lub w wieku emerytalnym. Obie grupy – czyli osoby do 26. roku życia oraz osoby, które osiągnęły już 65. rok życia w przypadku mężczyzn i 60. rok w przypadku kobiet – stanowiły po nieco ponad 18 proc. wszystkich pracujących tylko na umowach-zleceniach lub pokrewnych. Łącznie odpowiadało to za udział na poziomie 37 proc. Najliczniejszą kohortą były osoby mające 26 lat – liczyła one niemal 44 tys. osób (jako jedyna przekraczająca poziom 40 tys.).

Udział cudzoziemców w grupie pracujących wyłącznie na umowach-zleceniach lub pokrewnych utrzymuje się na podobnym poziomie. Według odczytów GUS za wrzesień 2025 r., cudzoziemcy stanowili 29 proc. wszystkich pracujących wyłącznie na podstawie umów-zleceń lub pokrewnych w Polsce. Struktura ta utrzymuje się na względnie podobnym poziomie od 2023 r. Ogółem, spośród 1,1 mln cudzoziemców wykonujących pracę w Polsce, 437,4 tys. realizowało wyłącznie umowy-zlecenia i pokrewne. Jest to wzrost o 7,4 proc. względem września 2024 r. (o 2 pkt. proc. więcej niż w przypadku ogółu pracujących wyłącznie na tego typu umowach).

Podczas gdy osób pracujących na umowach-zleceniach od kilku lat przybywa, popularność umów o dzieło maleje. W 2025 r. podpisano 1,3 mln tego typu umów, czyli o 6,5 proc. mniej niż rok wcześniej. Jest to jednocześnie najniższy poziom od czasu uruchomienia rejestru takich umów w 2021 r. Sama liczba wykonawców w tym okresie zmalała nieznacznie z 337 tys. do 318 tys. osób. W 2025 r. cudzoziemcy stanowili 6 proc. wykonawców umów o dzieło.

Jędrzej Lubasiński

Eksperci wskazują na czynniki ograniczające rolę SMR-ów w rozwoju polskiej energetyki jądrowej

3 SMR-y są eksploatowane obecnie na świecie – po jednym w Chinach, Japonii i Rosji

17-53 GWe mocy zainstalowanej SMR-ów UE planuje rozwinąć do 2050 r.

do 2030 r. przewiduje się uruchomienie w prowincji Ontario w Kanadzie reaktora BWRX-300 projektu GE Vernova Hitachi, który mógłby powstać również w Polsce

Małe modułowe reaktory jądrowe (SMR) budzą zainteresowanie w świetle wyzwań transformacji energetycznej. Według ich zwolenników, takie źródła energii mogą pozwolić na szybsze skalowanie rozwoju energetyki jądrowej na świecie ze względu na ich charakterystykę. Spółki rozwijające SMR-y podkreślają, że dzięki ich względnie małej mocy możliwa będzie ich seryjna produkcja i redukcja kosztów inwestycyjnych, co pozwoli na ich budowę lub użytkowanie przez prywatne przedsiębiorstwa (np. przemysł energochłonny).

Eksperci sektora jądrowego wskazują jednak na szereg czynników, które mogą ograniczyć rolę SMR-ów w polskiej transformacji energetycznej, przynajmniej średnioterminowo. Tak wynika z odpowiedzi zebranych podczas badania delfickiego, przeprowadzonego na potrzeby raportu PIE, który ma ukazać się w kwietniu br. Zaangażowani eksperci wyróżnili liczne bariery, które mogą znacznie utrudnić rozwój SMR-ów w naszym kraju. Wśród najczęściej podawanych jest – podobnie jak w innych krajach – brak doświadczenia z nową technologią (projekty pilotażowe, tzw. FOAK), z czym wiąże się ryzyko wyższego niż zakładany kosztu inwestycyjnego, oraz długich i niezoptymalizowanych procedur administracyjnych. Te czynniki mogą sprawić, że małe reaktory niekoniecznie zyskają przewagę nad wielkoskalowymi. Ponadto, eksperci zwrócili uwagę na niesprzyjające otoczenie regulacyjne w UE (w porównaniu z warunkami dla OZE) oraz ograniczoną zdolność krajowych przedsiębiorstw do wzięcia na siebie inwestycji zdecydowanie bardziej kapitałochłonnej niż te w OZE.

W Polsce pierwszy SMR ma zostać zbudowany we Włocławku i uruchomiony na początku przyszłej dekady. Inwestor – Orlen Synthos Green Energy – deklaruje powstanie w naszym kraju co najmniej dwóch małych bloków jądrowych[1] o łącznej mocy 0,6 GWe do 2035 r. W lutym br. OSGE podpisał umowę z dostawcą technologii reaktora BWRX-300, GE Vernova Hitachi na opracowanie polskiego projektu tego reaktora. Umożliwi to dostosowanie go do polskich przepisów i norm bezpieczeństwa, przez co docelowo stanie się projektem referencyjnym dla wszystkich planowanych reaktorów tej technologii w Polsce. Równolegle w Ministerstwie Energii toczą się prace nad mapą drogową dla SMR-ów, która ma ułatwić ich rozwój w Polsce.

UE również zauważa potencjał małych reaktorów jądrowych i opublikowała w marcu br. dedykowaną im strategię. Wynika z niej, że takie źródła energii będą szczególnie istotne nie tylko w elektroenergetyce, lecz także w ciepłownictwie systemowym czy przemyśle. Dokument podkreśla, że krytyczna będzie harmonizacja działań na poziomie wspólnoty, która ma skutkować rozwojem europejskiego łańcucha dostaw (również zdolności w zakresie cyklu paliwowego) czy współpracą regulacyjną organów dozoru jądrowego. Strategia przewiduje wsparcie finansowe na innowacyjne technologie jądrowe (200 mln EUR) i szkolenie kadr poprzez utworzenie unijnej akademii technologii jądrowych. Celem strategii jest wdrożenie SMR-ów na początku przyszłej dekady (i ich rozwój do 17-53 GWe do 2050 r.), jednak uzależnia jego osiągnięcie od wprowadzenia w państwach członkowskich instrumentów ograniczających ryzyko inwestycyjne.

Na świecie działają obecnie[2] 3 małe reaktory modułowe – po jednym w Chinach, Japonii i Rosji[3]. W krajach zachodnich najbardziej zaawansowanym projektem wydaje się jednostka BWRX-300 powstająca w Kanadzie, której uruchomienie przewiduje się do końca tej dekady. Jej faktyczna realizacja ruszyła na dobre, gdyż rozpoczęto już prace budowlane i zlecono wytwarzanie krytycznych komponentów, jak np. zbiornik reaktora. Równocześnie globalnie rozwija się kilkadziesiąt różnych technologii SMR-ów, w tym francuski Nuward i brytyjski Rolls-Royce SMR. Mimo dużego zainteresowania tą technologią, konieczne jest jednak pokonanie barier kosztowych, harmonogramowych i regulacyjnych, jak również stworzenie wydajnego łańcucha dostaw, by tak liczne w tej chwili projekty się zmaterializowały.

- Decyzje zasadnicze uzyskał natomiast dla sześciu tego rodzaju jednostek.

- Stan na 17 marca 2026 r.

- SMR-y w Chinach i Japonii to jednostki lądowe, a ten w Rosji to jednostka morska, która znajduje się na statku Akademik Łomonosow.

Wojciech Żelisko

Polska szybko zmniejsza lukę produktywności względem średniej UE

34 proc. wyniósł skumulowany wzrost wydajności pracy w Polsce między 2015 r. a 2025 r.

72,1 proc. średniej UE osiągnie wydajność pracy w Polsce w 2027 r.

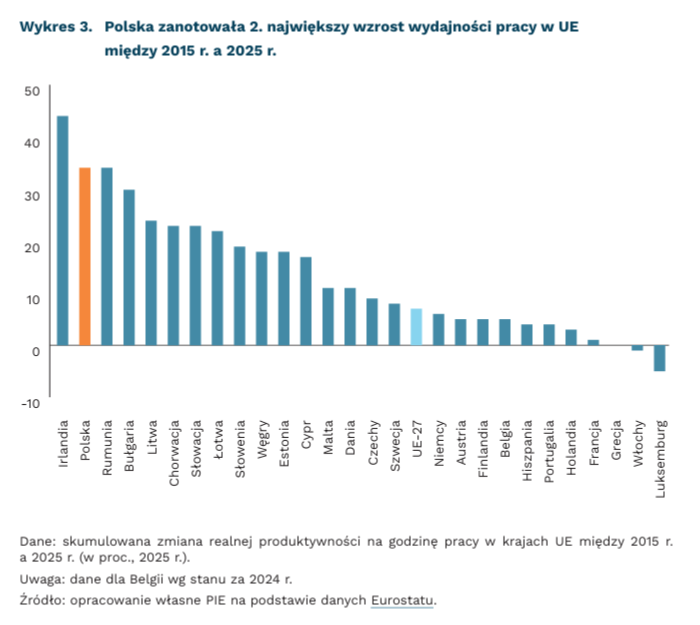

Polska w ostatnich dziesięciu latach znalazła się na 2. miejscu w UE pod względem skumulowanego przyrostu wydajności pracy. Wydajność pracy, mierzona jako wartość realnego PKB w przeliczeniu na przepracowaną godzinę, między 2015 r. a 2025 r. wzrosła w Polsce aż o 34 proc., co jest równoznaczne z przeciętnym tempem wzrostu tego wskaźnika na poziomie blisko 3 proc. rocznie[4]. Liderem wzrostu wydajności pracy w UE była Irlandia, w której skumulowana zmiana produktywności wyniosła niemal 44 proc. Warto jednak pamiętać, że w przypadku Irlandii statystyki PKB są systematycznie zawyżane przez zarejestrowane tam transnarodowe korporacje, korzystające ze sprzyjającego prawa podatkowego.

Tak dynamiczna konwergencja wydajności pracy w Polsce wynika przede wszystkim z napływu bezpośrednich inwestycji zagranicznych, szybkiego transferu i adaptacji technologii, a także z efektu niskiej bazy. Istotną rolę w konwergencji odegrały rosnąca otwartość handlowa oraz integracja z globalnymi łańcuchami wartości, czyli procesy, które wyraźnie przyspieszyły po akcesji Polski do UE. Podkreśla się, że konwergencji towarzyszył wzrost produktywności ogółu sektorów, zwłaszcza wśród tych z silną ekspozycją eksportową.

Dane dotyczące tendencji w wydajności pracy w UE obrazują, że sytuacja w poszczególnych krajach jest zróżnicowana. Skumulowany wzrost wydajności pracy w UE wyniósł między 2015 r. a 2025 r. niecałe 7 proc., co daje roczną dynamikę na poziomie zaledwie 0,67 proc. Z kolei gospodarkami, które w badanym okresie doświadczyły spadku wydajności pracy były Włochy i Luksemburg (odpowiednio 1,2 proc. i 4,5 proc.).

Wysoki wzrost w ostatnich dziesięciu latach nie spowodował, że Polska jest liderem wydajności pracy w UE. W 2024 r. poziom wydajności pracy w Polsce stanowił 66,4 proc. średniej UE, co uplasowało ją na 4. miejscu od końca w zestawieniu krajów UE. Komisja Europejska prognozuje, że w 2027 r. Polska osiągnie 72,1 proc. średniej UE w wydajności pracy, wyprzedzając tym samym m.in. gospodarki Portugalii czy Chorwacji.

4. Istnieje alternatywna miara wydajności pracy, tzn. PKB na zatrudnionego. Z uwagi na duże zróżnicowanie w popularności pracy w niepełnym wymiarze godzin w UE, a tym samym niską miarodajność tego wskaźnika, postanowiono nie uwzględniać go w analizie.

Hubert Pliszka

25 proc. firm podjęło działania w celu redukcji kosztów funkcjonowania w 2026 r.

45 proc. firm planuje podjąć działania w celu redukcji kosztów w 2026 r.

35 proc. firm usługowych chce redukować koszty w 2026 r.

68 proc. firm uważa koszty pracownicze za dużą lub bardzo dużą barierę działalności

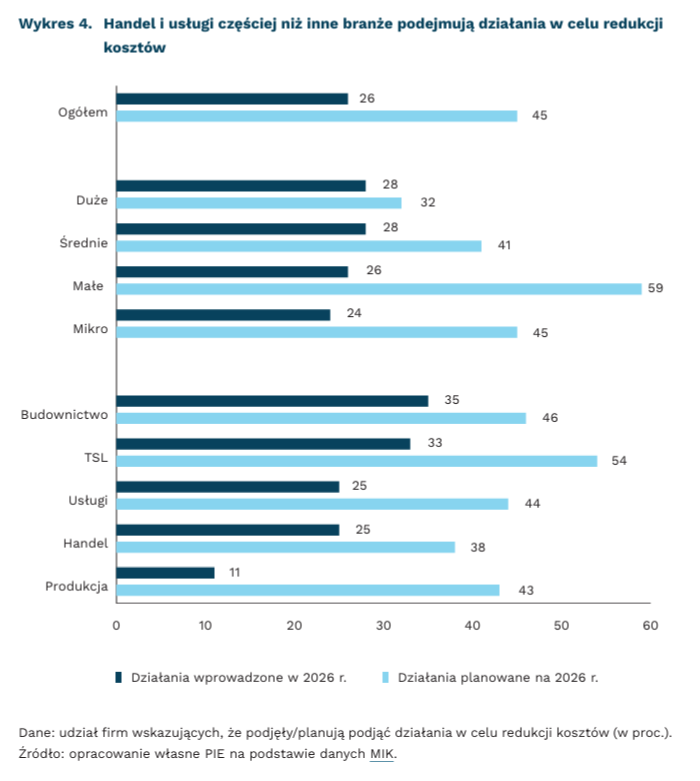

Nieco ponad 25 proc. firm w pierwszych dwóch miesiącach 2026 r. podjęło działania mające na celu redukcję kosztów funkcjonowania – wynika z marcowych badań Miesięcznego Indeksu Koniunktury (MIK). Ponadto, aż 45 proc. firm planuje podjęcie tego typu działań jeszcze w tym roku. Redukcja kosztów znalazła się na 2. miejscu (za podwyżką wynagrodzeń) wśród działań podjętych przez firmy od początku roku i na 1. wśród planowanych na kolejne miesiące.

Branżami, które najczęściej decydowały się redukować koszty funkcjonowania były usługi (35 proc.) i handel (33 proc). Nieco rzadziej na taki krok decydowały się budownictwo i produkcja (po 25 proc.), a najrzadziej – podmioty z branży TSL (tylko 11 proc.). W przypadku planów na resztę roku, największy udział podmiotów planujących redukcję kosztów funkcjonowania miała branża handlowa (54 proc.), a najmniejszy – produkcja (38 proc.). Redukcja kosztów była podejmowana podobnie często w firmach różnej wielkości – nieco częściej decydowały się na nią duże i małe firmy (po 28 proc.). W przypadku planów redukcji kosztów wyróżniały się natomiast średnie firmy, wśród których aż 59 proc. planowało podjęcie takich działań w 2026 r. Najrzadziej takie zamiary miały duże firmy (32 proc.).

W porównaniu z sytuacją sprzed dwóch lat udział firm, które podjęły się redukcji kosztów funkcjonowania jest wyraźnie niższy (35 proc. w 2024 r. vs. 26 proc. w 2026 r.), choć udział firm planujących takie działania na kolejne miesiące utrzymuje się na podobnym poziomie. Dwa lata temu, podobnie jak w tym roku, redukcja kosztów była drugim najczęściej wymienianym działaniem podejmowanym przez firmy. W 2024 r. wskazywały na nią najczęściej średnie i mikrofirmy oraz podmioty z branży TSL i produkcyjnej.

Konieczność redukcji kosztów w 2026 r. najczęściej deklarowały branże, w których istotny udział w kosztach prowadzenia działalności mają koszty pracownicze. Na rosnące obciążenia związane z tą kategorią kosztów przedsiębiorstwa skarżą się od pewnego czasu – to właśnie koszty pracownicze już od dwóch lat są wskazywane jako główna bariera działalności przedsiębiorstw. W badaniach MIK wskazuje na nie ponad 2/3 przedsiębiorstw (w marcu 2026 r. było to 68 proc. firm). Również dane NBP wskazują, że ponad 60 proc. podmiotów odczuwa presję płacową. Jednocześnie z badań MIK wynika, że firmy nie obniżyły płac (mniej niż 1 proc. firm zmniejszyło wynagrodzenia), zdecydowana większość nie zwolniła też pracowników (tylko 6 proc. firm zmniejszyło zatrudnienie), a koszty funkcjonowania starają się redukować w inny sposób. Starają się optymalizować wykorzystanie posiadanych zasobów, co często wiąże się z wprowadzeniem automatyzacji procesów i szerszym wykorzystaniem nowych technologii.

Anna Szymańska

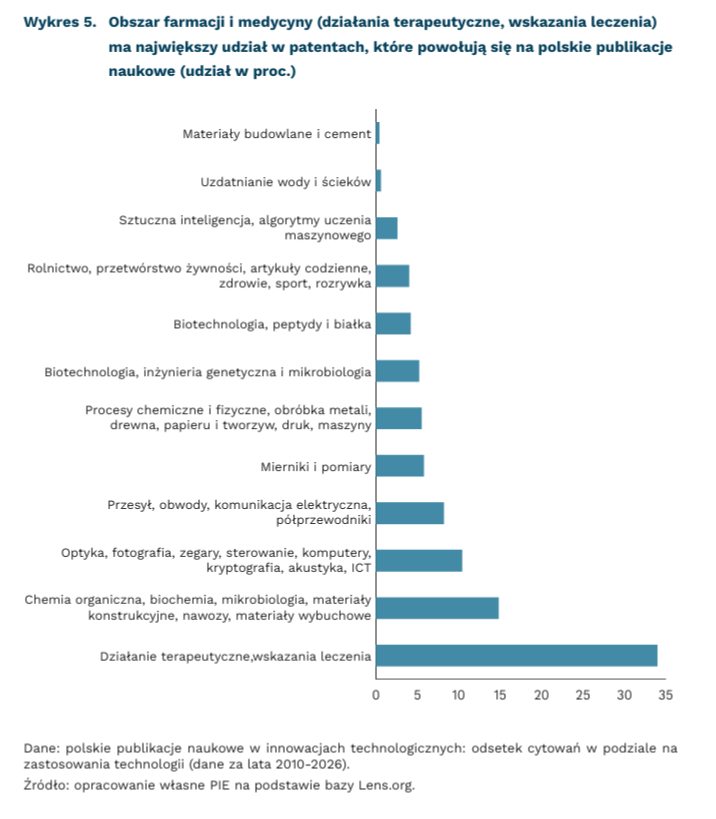

Niski udział polskich publikacji naukowych w patentach

2,3 proc. polskich publikacji naukowych zostało wykorzystanych w patentach (dane Lens.org, lata 2010-2026)

2,8 cytowań patentowych mają średnio publikacje, które trafiają do patentów

34 proc. stanowi grupa patentów związanych z obszarem farmacji i medycyny, 15 proc. z miernikami, optyką, komputerami i ICT, 8 proc. z elektroniką i półprzewodnikami, a 3 proc. ze sztuczną inteligencją

Spośród 777 612 polskich publikacji naukowych (tj. takich, w których co najmniej 1 autor posiada afiliację w Polsce), obejmujących m.in. artykuły w czasopismach naukowych, artykuły konferencyjne, preprinty i książki, 17 691 zostało zacytowanych w dokumentach patentowych5. Oznacza to, że ok. 2,3 proc. publikacji zostało wykorzystanych jako źródło wiedzy do tworzenia konkretnych rozwiązań, co pokazuje, że większość dorobku naukowego ma charakter teoretyczny.

Wpływ nauki na innowacje koncentruje się w wąskim zbiorze publikacji – tylko niektóre prace są wykorzystywane w dokumentach patentowych, czyli znajdują zastosowanie w rozwoju nowych technologii. Jednocześnie publikacje, które trafiają do patentów mają średnio 2,8 cytowań patentowych, co wskazuje, że niektóre wyniki badań mają zastosowanie w kilku rozwiązaniach technologicznych.

Wiedza naukowa z Polski wykorzystywana jest zarówno przez środowisko akademickie, instytuty badawcze, jak i sektor prywatny. Wśród właścicieli patentów cytujących publikacje z Polski dominują uniwersytety i instytuty badawcze ze Stanów Zjednoczonych i Francji, a także przedsiębiorstwa technologiczne i biotechnologiczne z USA, Niemiec i Luksemburga.

Analiza patentów wykorzystujących polskie publikacje naukowe obrazuje wyraźną koncentrację w obszarze medycyny, farmacji, chemii i biochemii. Największą grupę stanowią patenty związane z działaniem terapeutycznym i wskazaniami leczenia (34 proc.). Na kolejnych miejscach znajdują się technologie związane z miernikami, optyką, komputerami i ICT (10 proc.), co wskazuje na wpływ polskiej nauki nie tylko w obszarze medycyny i farmacji, ale także w dziedzinach technicznych. Można zauważyć również rosnącą dywersyfikację kierunków transferu wiedzy oraz stopniowe przenikanie kompetencji cyfrowych do tradycyjnych sektorów badawczych.

Warto jednocześnie zwrócić uwagę na mniej liczne, ale strategiczne nisze i specjalizacje, m.in. z obszaru elektroniki i półprzewodników (8 proc.), a także sztucznej inteligencji (3 proc.), które mogą mieć duży potencjał innowacyjny. To właśnie w tym kierunku PIE zamierza prowadzić dalsze badania. Ich ograniczona reprezentacja w strukturze patentów może sugerować, że polski system innowacji wciąż w niewystarczającym stopniu wykorzystuje potencjał bardziej zaawansowanych technologii, które wymagają większej skali inwestycji oraz silniejszej integracji z globalnymi ekosystemami przemysłowymi.

5. Zbiór obejmuje publikacje z lat 2010-2026 z przynajmniej jednym autorem afiliowanym w Polsce. Większość publikacji pochodzi sprzed 2022 r. ze względu na to, iż potrzebują czasu, aby zostać zacytowane w patentach. Proces powstawania i rejestracji patentu jest długotrwały, zatem najnowsze prace nie zawsze od razu trafiają do dokumentów patentowych.

Magdalena Lesiak

Rodzinne tradycje studiowania mają wpływ na liczbę dzieci urodzonych przez kobiety z wyższym wykształceniem w Wielkiej Brytanii

o 17 proc. jest niższa zrealizowana dzietność wśród absolwentek studiów wyższych w Wielkiej Brytanii, których rodzice nie studiowali w porównaniu z tymi, których przynajmniej 1 rodzic studiował

o 7,6 proc. jest wyższe prawdopodobieństwo bezdzietności absolwentek studiów wyższych w Wielkiej Brytanii, których rodzice nie studiowali niż tych, których przynajmniej 1 rodzic ukończył studia

Coraz więcej badań wskazuje na nietrafność lub nadmierne uproszczenie tezy mówiącej o tym, że wykształcone kobiety nie decydują się na dzieci lub mają ich mniej niż kobiety, które nie studiowały. W jednym z ostatnich „Tygodników Gospodarczych PIE” pisaliśmy o Skandynawii, w której negatywny związek między wysokim wykształceniem kobiet a dzietnością praktycznie zanikł, i USA, w których wykazano pozytywny wpływ edukacji matek na dobrostan dzieci.

Wyniki ubiegłorocznego badania z Wielkiej Brytanii wskazują na kolejny interesujący czynnik problematyzujący tezę o negatywnym wpływie wyższego wykształcenia kobiet na liczbę posiadanych przez nie dzieci. Analiza ścieżek edukacyjnych i dzietności 8000 kobiet urodzonych w 1970 r. pokazała, że kobiety, które nie miały w swoich rodzinach tradycji uniwersyteckich (żadne z ich rodziców nie studiowało) w wieku 46 lat osiągnęły średnio o 17 proc. niższą dzietność i mają o 7,6 proc. wyższe prawdopodobieństwo pozostania bezdzietnymi niż kobiety, których przynajmniej 1 rodzic studiował. Z badania wynika też, że chociaż kobiety z wyższym wykształceniem, których rodzice studiowali (przynajmniej jedno z nich) opóźniają decyzję o pierwszym dziecku w porównaniu z kobietami bez wyższego wykształcenia, to po 35. roku życia liczba posiadanych przez nie dzieci jest zbliżona do liczby dzieci urodzonych przez kobiety bez wyższego wykształcenia, podczas gdy kobiety, które są pionierkami uniwersyteckiego wykształcenia w swoich rodzinach nie nadrabiają tego dystansu.

Co ciekawe, nie zanotowano różnic w liczbie dzieci urodzonych przez kobiety z wyższym wykształceniem, które jako pierwsze w swoich rodzinach poszły na studia i te, które kontynuowały rodzinne tradycje studiowania. Oznacza to, że różnice w średniej dzietności między tymi dwiema kategoriami kobiet wynikają z częstszej bezdzietności tych pierwszych.

Analiza kompleksowych danych dostępnych w ramach British Cohort Study pokazała, że bezdzietność kobiet, które jako pierwsze w swoich rodzinach podjęły studia wyższe ma związek z czynnikami osobistymi z okresu młodości, np. z samooceną czy aktywnością zawodową matki, a nie z sytuacją na rynku pracy, barierami finansowymi czy sytuacją zdrowotną. Luka dzietności (czyli niezrealizowane preferencje prokreacyjne) manifestuje się szczególnie wśród tych kobiet, które w okresie wczesnej młodości nie przejawiały silnych preferencji macierzyństwa i których matki nie pracowały.

Autorzy badania zauważają, że kobiety, które są pionierkami studiów wyższych w swoich rodzinach mierzą się ze szczególnymi wyzwaniami w okresie edukacji i rozwijania ścieżki zawodowej, które mogą mieć wpływ na ich decyzje o macierzyństwie. Często pochodzą z biedniejszych rodzin, mają ograniczony dostęp do informacji, są bardziej obciążone koniecznością równoległego zarobkowania i obowiązków opiekuńczych nad starszymi członkami rodziny. Muszą radzić sobie także z psychologicznym obciążeniem wynikającym ze społecznego wyobcowania. Są także gorzej wynagradzane.

Z badania wynika, że wsparcie mobilności społecznej kobiet decydujących się na studia wyższe w zakresie godzenia obowiązków zawodowych z macierzyństwem może być pomocne w równoległym ograniczaniu problemów związanych ze spadającą dzietnością i deficytami wykwalifikowanych pracowników.

Przyczyny negatywnej korelacji pomiędzy poziomem wykształcenia kobiet a dzietnością w krajach Europy Środkowo-Wschodniej wymagają, w kontekście przywołanego badania brytyjskiego, bardziej zaawansowanych analiz. Sam fakt posiadania czy nabywania wyższego wykształcenia nie stanowi bowiem jednoznacznego wyjaśnienia niskiej dzietności.

Agnieszka Wincewicz-Price