Spis treści

Spadek znaczenia firm z kapitałem zagranicznym w polskim eksporcie

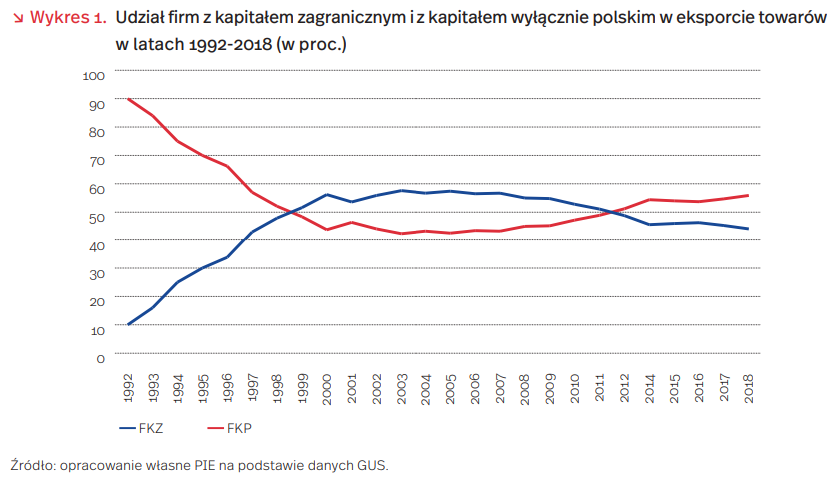

Polska transformacja ustrojowa odbyła się w dużym stopniu przez kanał handlu zagranicznego. Podstawowe procesy w polskim eksporcie w okresie transformacji gospodarczej były w istotnej mierze uwarunkowane obecnością i ewolucją zaangażowania inwestorów zagranicznych. Napływ bezpośrednich inwestycji zagranicznych do Polski rozpoczął się później niż do Czech czy na Węgry ze względu na głębokość załamania kryzysowego na początku transformacji oraz zniechęcającą potencjalnych inwestorów nieuregulowaną kwestię zadłużenia zagranicznego. Niemniej, około połowy lat 90. poprzedniego stulecia możemy już mówić o znaczącej i szybko rosnącej skali napływu bezpośrednich inwestycji zagranicznych (BIZ). Najbardziej intensywna faza oddziaływania firm z kapitałem zagranicznym na polski eksport towarów, zarówno w wymiarze ilościowym, jak i strukturalnym, przypadała na okres przed wstąpieniem do UE. Akcesja stanowiła dla tych procesów wyraźną cezurę, rozpoczynając fazę stopniowej redukcji siły oddziaływania firm z udziałem kapitału zagranicznego na eksport.

Impuls rozwojowy dla eksportu związany z uzyskaniem dostępu do jednolitego rynku europejskiego okazał się o wiele większy w przedsiębiorstwach z kapitałem wyłącznie polskim. Relatywnie ważniejszy dla firm krajowych był także swobodny dostęp do europejskiego rynku rolnego. O wiele silniej ujawniło się w ich przypadku stymulowanie rozwoju przedsiębiorczości (w tym ekspansji zagranicznej) dzięki wykorzystaniu funduszy europejskich. Jak wynika z badań ankietowych prowadzonych przez PIE, odsetek beneficjentów funduszy europejskich był w latach 2007- 2019 przeciętnie niemal dwukrotnie wyższy w przypadku producentów-eksporterów z kapitałem wyłącznie polskim niż wśród eksporterów z kapitałem zagranicznym.

Od 2012 r. większościowy udział w eksporcie odzyskały firmy z kapitałem wyłącznie polskim, w 2018 r. udział firm z kapitałem zagranicznym wynosił już tylko nieco ponad 44 proc. W okresie przed- i poakcesyjnym pozycja obu tych grup przedsiębiorstw w generowaniu przyrostu ogólnej wartości polskiego eksportu towarów odwróciła się. Między rokiem 1995 i 2003 aż 73,7 proc. przyrostu eksportu tworzyły firmy z kapitałem zagranicznym; na firmy z kapitałem polskim przypadało pozostałe 26,3 proc. Natomiast w latach 2004-2018 FKZ kreowały już mniej niż połowę tego przyrostu (40,8 proc.), przy wzroście udziału FKP do 59,2 proc.

W początkowym okresie transformacji gospodarczej inwestorów zagranicznych przyciągał do Polski głównie chłonny rynek wewnętrzny. Na „żniwa eksportowe” ze strony BIZ trzeba było poczekać do początku obecnego stulecia, gdy wraz z projektami w przemyśle motoryzacyjnym inwestorzy zaczęli uruchamiać duże, zorientowane na eksport projekty w zakresie elektroniki użytkowej i sprzętu AGD. Warto podkreślić, że w całym tym okresie zaawansowanie techniczne eksportu było wyższe w firmach z kapitałem zagranicznym niż z kapitałem wyłącznie polskim.

Czy istnieją szanse na wkroczenie przekształceń struktury towarowej polskiego eksportu w nową fazę, którą charakteryzowałby jednoczesny wzrost udziału wyrobów zaawansowanych technologicznie w eksporcie firm z kapitałem zagranicznym oraz z kapitałem wyłącznie polskim? Może temu sprzyjać skracanie globalnych łańcuchów wartości (GVC) w następstwie pandemii COVID-19, zwłaszcza w zakresie sektorów strategicznych, kluczowych dla bezpieczeństwa państwa i ludności, jak produkcja farmaceutyków i wyrobów medycznych. Warunkiem wykorzystania tej szansy jest uruchomienie w Polsce nowych przewag lokalizacyjnych dla BIZ, opartych na najwyższych kwalifikacjach pracowników i rozwoju sektora B+R, w miejsce dotychczas przyciągającej inwestorów dostępności stosunkowo taniej siły roboczej o średnim poziomie kwalifikacji.

Fragmenty opracowania autorstwa Janusza Chojny (w:) Ambroziak, Ł., Chojna, J., Gniadek, J., Krawczyk, A., Marczewski, K.,

Sawulski, J. (2020), Transformacja polskiego eksportu – 30 lat wzrostu i co dalej?, Wąsiński, M. (współpr.), Polski Instytut Ekonomiczny, Warszawa, (s. 28-35), https://pie.net.pl/wp-content/uploads/2021/02/PIE-Transformacja-eksportu.pdf

[dostęp: 24.03.2021].

Jan Strzelecki, Joanna Gniadek

Siła polskiego eksportu w czasach koronakryzysu

W 2020 r. handel światowy gwałtownie spadł w wyniku kryzysu wywołanego przez pandemię COVID-19. Większość państw odnotowała duże spadki wolumenu swojego eksportu. Kryzys ten miał dwie fazy: podażową i popytową. W pierwszej z nich, wskutek nagłego ograniczenia działalności gospodarczej Chin, wstrzymane zostały dostawy wielu surowców i części. Druga faza to wynik wprowadzanych ograniczeń – załamania popytu, upadłości firm i spadku liczby zamówień.

Polski eksport okazał się stosunkowo odporny na kryzys spowodowany pandemią. Spośród państw Grupy Wyszehradzkiej Polska odnotowała najmniejsze załamanie eksportu do Niemiec. Kluczowa była tu zdywersyfikowana struktura towarowa polskiego eksportu. Import Niemiec najsilniej spadł w przemyśle motoryzacyjnym. Tymczasem na tle pozostałych państw Grupy Wyszehradzkiej ma on relatywnie małe znaczenie w naszym eksporcie do Niemiec. Relatywnie duże znaczenie w polskim eksporcie mają artykuły spożywcze, wyroby tytoniowe, odzież oraz chemikalia i wyroby chemiczne – w każdym z tych sektorów eksport w 2020 r. wzrósł.

Wyniki ankiety przeprowadzonej przez PIE wśród eksporterów wskazują na trzy główne czynniki, które wpłynęły na charakter kryzysu eksportu w Polsce:

- Struktura geograficzna polskiego eksportu jest jedną z najważniejszych przyczyn jego odporności na kryzys. W polskim eksporcie relatywnie duży był udział tych rynków, których spadek PKB był mniejszy. W ankiecie PIE jako stosunkowo najmniej dotkliwe oceniono pogorszenie koniunktury w Niemczech – na najważniejszym dla Polski rynku.

- Eksporterzy pozytywnie oceniają wpływ kursu walutowego na sprzedaż w 2020 r. Osłabienie złotego względem głównych walut – euro i dolara – sprawiło, że jego spadek wyrażony w złotym nie był tak dotkliwy.

- Najistotniejszą trudnością związaną z pandemią był dla eksporterów spadek liczby zamówień lub ich wstrzymanie. Dość powszechnie sygnalizowano też problemy związane z wypłacalnością odbiorców, zakłóceniami produkcji i transportu u poddostawców, nowymi wymogami sanitarnymi oraz z transportem produkcji do odbiorców zagranicznych.

Polscy eksporterzy wykazali się zdolnością do sprawnego funkcjonowania w warunkach kryzysowych. Podstawową odpowiedzią eksporterów na trudności wywołane pandemią była redukcja kosztów. Tradycyjne nastawienie polskich przedsiębiorstw na konkurencję cenową okazało się niewątpliwym atutem. Na uwagę zasługują także wielostronne działania podejmowane przez eksporterów: poszukiwanie nowych odbiorców w kraju i za granicą oraz przedstawianie nowej oferty towarowej. Są to utrwalone od lat źródła przewagi konkurencyjnej polskich firm na rynkach zagranicznych, które nabrały szczególnego znaczenia w warunkach kryzysu.

Fragmenty opracowania autorstwa Janusza Chojny, Joanny Gniadek i Jana Strzeleckiego (w:) Chojna, J., Gniadek, J., Gniazdowski, M., Rybacki, J., Sawulski, J., Strzelecki, J. (2020), Przegląd gospodarczy PIE: zima 2020, Polski Instytut Ekonomiczny, Warszawa, (s. 20-27), https://pie.net.pl/wp-content/uploads/2020/12/Przeglad_Gospodarczy_1-2020.pdf [dostęp: 24.03.2021].

Aneta Kiełczewska

Znaczenie aktywów niematerialnych dla polskich eksporterów

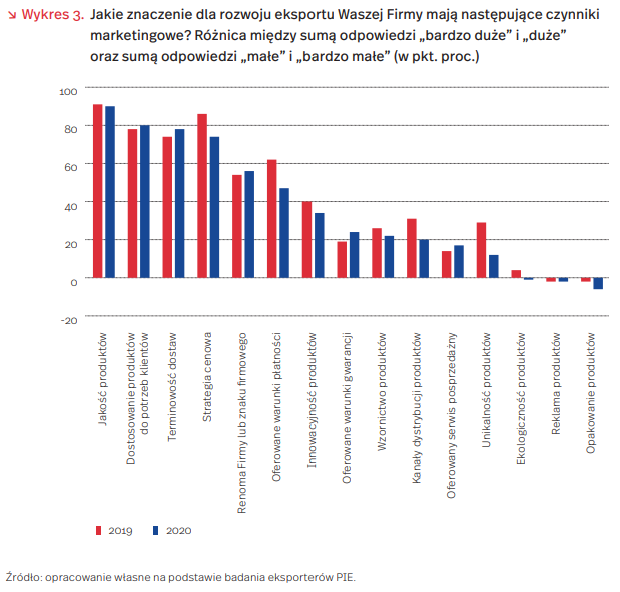

Aktywa niematerialne nabierają coraz większego znaczenia w rozwoju nowoczesnych firm i gospodarek. Kategoria ta obejmuje między innymi wydatki na takie aktywa, jak reklama czy wzornictwo, a także prawa własności intelektualnej czy kapitał organizacyjny. Aktywa te wciąż są stosunkowo rzadko badane, a jednym ze źródeł wiedzy o ich znaczeniu jest badanie eksporterów, prowadzone corocznie przez PIE. Badanie to bierze pod uwagę również znaczenie wielu czynników marketingowych dla firm konkurujących na rynkach zagranicznych, będących w pewnej mierze odbiciem inwestycji właśnie w aktywa niematerialne.

W 2020 r. największe znaczenie dla rozwoju eksportu miały takie czynniki, jak jakość produktów czy dostosowanie produktów do potrzeb klientów, na które wskazywało ponad 80 proc. ankietowanych (suma odpowiedzi „bardzo duże znaczenie” i „duże znaczenie”). W przypadku kategorii najbliżej powiązanych z aktywami niematerialnymi warto zwrócić uwagę na znaczenie renomy firmy lub znaku handlowego (64 proc. firm wskazuje na duże lub bardzo duże znaczenie, 8 proc. na małe lub bardzo małe) wzornictwo (odpowiednio 44 proc. i 22 proc.) oraz reklamę produktów (29 proc. i 33 proc.).

Na wykresie 3 widać względną ocenę poszczególnych kategorii działań, będącą różnicą między odsetkiem odpowiedzi pozytywnych i negatywnych.

Różnice między odpowiedziami udzielanymi w roku pandemii i w 2019 r. nie są duże, jednak w przypadku kilku kategorii zasługują na uwagę. Największa zmiana wskazująca na zmniejszenie znaczenia danego czynnika dotyczy unikalności produktów (10 pkt. proc. mniej odpowiedzi pozytywnych, 7 pkt. proc. więcej negatywnych), oferowanych warunków płatności (9 pkt. proc. mniej pozytywnych, 6 pkt. proc. więcej negatywnych) oraz strategii cenowej (odpowiednio 8 pkt. proc. i 4 pkt. proc.). Względna ocena czynników związanych z aktywami niematerialnymi niemal nie zmieniła się (renoma firmy jest oceniana o 2 pkt. proc. wyżej, ocena znaczenia reklamy produktów nie zmieniła się, a wzornictwo oceniane jest jako mniej ważne (zmiana o 4 pkt. proc.). Dodatkowo warto zauważyć, że w przypadku opakowania produktów, reklamy i ekologiczności więcej firm wskazuje na małe lub bardzo małe znaczenie tych czynników niż na duże lub bardzo duże.

Aktywa niematerialne wciąż w niewielkim stopniu stanowią o przewagach konkurencyjnych polskich firm. Widać to zarówno w analizach inwestycji w tego typu dobra na poziomie całej gospodarki, jak i w przywołanych opiniach i ocenach eksporterów. Tylko 14 proc. eksporterów wskazuje, że to marka, patenty lub wzory użytkowe stanowią o ich przewadze konkurencyjnej, podczas gdy dla 44 proc. są to niskie koszty w relacji do jakości pracy. Wraz z transformacją cyfrową gospodarki i przesuwaniem się firm w łańcuchach wartości dodanej, z pewnością wzrastać będzie relatywne znaczenie aktywów niematerialnych i przewaga firm, które w nie inwestują.

Ignacy Święcicki

Polskie firmy na rynkach zagranicznych

Dotychczasowa ekspansja zagraniczna polskich firm, podobnie jak cała gospodarka, została zatrzymana przez pandemię COVID-19 i wymaga nowych strategii. Dla wielu branż to początek kryzysu, ale dla niektórych otwierają się nowe szanse. Okazją do poszerzenia działalności dla polskich przedsiębiorców są zmieniające się międzynarodowe łańcuchy dostaw i budowana na nowo współpraca regionalna. Polskie firmy wchodzą na zagraniczne rynki dzięki eksportowi towarów i usług, a także inwestycjom bezpośrednim. Skupimy uwagę na tych ostatnich.

Jeszcze przed pandemią, jak wynika z danych NBP za 2019 r., skumulowana wartość polskich bezpośrednich inwestycji za granicą (BIZ) wyniosła 96,5 mld PLN i była o 4 mld PLN wyższa niż rok wcześniej. Ponad 90 proc. zlokalizowanych jest w Europie. Wówczas śp. Janusz Chojna, nieoceniony analityk PIE, komentował: „Z sukcesem weszliśmy na rynek europejski, natomiast udział krajów rozwijających się w naszym eksporcie jest dzisiaj niższy niż 30 lat temu, gdy zaczynaliśmy transformację gospodarczą. Niewątpliwie jest to olbrzymi obszar do zagospodarowania, a jednocześnie wielka szansa do wykorzystania”.

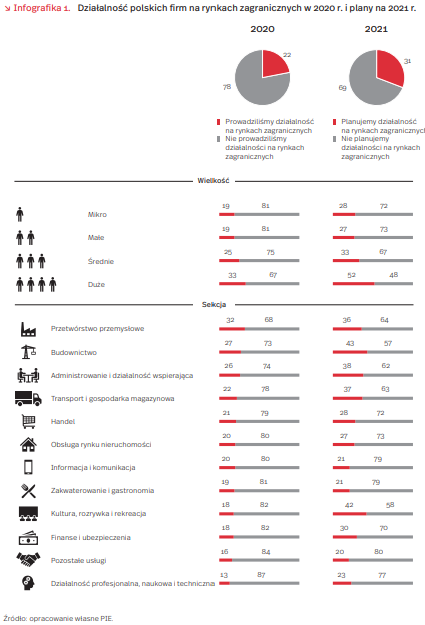

Według niedawnych badań PIE (n=1000, grudzień 2020, CAWI), jedynie 22 proc. firm prowadziło w 2020 r. działalność na rynkach zagranicznych, a 31 proc. miało takie plany na 2021 r. Były to przede wszystkim duże firmy, najczęściej zajmujące się przetwórstwem przemysłowym, budownictwem oraz działalnością w zakresie usług administrowania i wspierającą. W przypadku planów na 2021 r. zwraca uwagę duży udział deklaracji o planach ekspansji zagranicznej wśród firm zajmujących się kulturą, rozrywką i rekreacją. W 2020 r. firmy z tego sektora należały do najrzadziej działających na rynkach zagranicznych, natomiast pod względem planów na 2021 r. znajdują się one w czołówce. Być może wynika to z konieczności wymuszonego przez pandemię rozwinięcia elektronicznych kanałów dostępu, ułatwiających dotarcie do zagranicznego odbiorcy.

Działalność na rynkach zagranicznych najrzadziej podejmowały w 2020 r. i planowały w 2021 r. mikro- i małe firmy. W przypadku sekcji PKD tego typu aktywności najrzadziej dotyczyły firm zajmujących się działalnością profesjonalną, naukową i techniczną, pozostałą działalnością usługową oraz działalnością finansową i ubezpieczeniową. Prawie 3/4 firm wskazało, że ani w 2020 r., ani w 2021 r. nie prowadziło i nie zamierza prowadzić działalności na rynkach zagranicznych.

Niepewność na rynkach wywołana przez pandemię COVID-19 skłania obecnie przedsiębiorstwa do ostrożności w podejmowaniu decyzji o dalszej ekspansji. W dłuższej perspektywie przedsiębiorstwa, aby minimalizować ryzyko związane z inwestowaniem tylko w jednym państwie czy ograniczając możliwość wystąpienia zakłóceń w łańcuchach dostaw, będą poszukiwać nowych kierunków geograficznych dla eksportu i inwestycji oraz większej ich dywersyfikacji. Z raportu PwC i PFR TFI wynika, że pięć pierwszych miejsc w rankingu dotyczącym najbardziej atrakcyjnych kierunków ekspansji dla BIZ polskich firm zajmują: Indie, Malezja, Rumunia, Chile i Tajlandia. Są to szybko rosnące rynki, podnoszące swoją atrakcyjność biznesową dla zagranicznych inwestorów.

Katarzyna Dębkowska, Urszula Kłosiewicz-Górecka, Anna Szymańska, Katarzyna Zybertowicz

Ceny ropy i gazu – powrót do stanu sprzed pandemii?

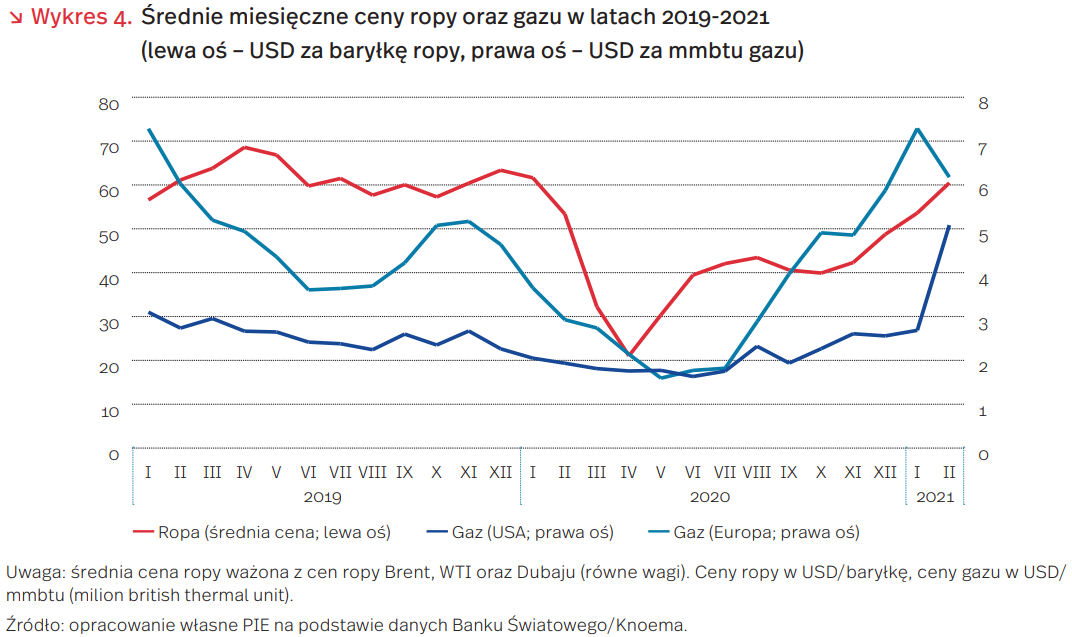

Pandemia COVID-19 spowodowała znaczący spadek zapotrzebowania na paliwa kopalne. Według EIA, popyt na ropę naftową i inne paliwa płynne w 2020 r. zmniejszył się o 9 proc. w stosunku do 2019 r., co jest największym spadkiem od czasu rejestracji danych przez tę instytucję (1980 r.) Nie tak drastyczny, choć także istotny spadek dotknął rynku gazu (2,5 proc.), co przełożyło się to na spadek cen surowców. Średni kurs spot za baryłkę ropy w kwietniu 2020 r. wynosił 21 USD (spadek o 69 proc. w porównaniu z kwietniem 2019 r.). Na rynku gazu najniższe ceny zanotowano w maju (1,58 USD w Europie – spadek o 64 proc. w porównaniu z majem 2019 r.) oraz czerwcu (1,61 USD w USA – spadek o 33 proc. w porównaniu z czerwcem 2019 r.). Był to wynik znaczącej nadwyżki podaży nad popytem, co zdarzało się już w przeszłości, jednak nie na taką skalę jak podczas pandemii.

Wraz z końcem 2020 r. i pierwszymi miesiącami 2021 r. można zaobserwować wzrost cen gazu do poziomu przewyższającego poziom sprzed pandemii COVID-19. W lutym 2021 r. cena za mmbtu wyniosła na rynku europejskim 6,16 USD, natomiast w przypadku rynku amerykańskiego 5,07 USD. Wzrost cen gazu to wynik oczekiwań na wzrost gospodarczy po wprowadzeniu na rynek szczepionek na COVID-19. Znaczący wpływ miał tu również rosnący popyt w Azji związany z wyjątkowo chłodną zimą w tym regionie oraz poprawą sytuacji gospodarczej w Chinach.

Także ceny ropy znacząco wzrosły osiągając w lutym cenę ponad 60 USD za baryłkę – niewiele mniej niż pod koniec 2019 r. Poza poprawiającymi się nastrojami rynku w wyniku szczepień, wpływ ma tu także polityka OPEC+ mająca na celu zmniejszenie podaży ropy naftowej na rynku. W lutym 2021 r. podaż paliw ciekłych spadła o 1,8 mln baryłek dziennie w porównaniu do poprzedniego miesiąca (przy jednoczesnym wzroście konsumpcji o 2,2 mln baryłek). Na początku marca br. grupa OPEC+ obwieściła plany dalszego ograniczania produkcji ropy przez swoich członków (z pominięciem Rosji i Kazachstanu).

Adam Juszczak

Bezpośrednie inwestycje zagraniczne a rozwój

W powszechnej opinii bezpośrednie inwestycje zagraniczne (BIZ) mają jednoznacznie pozytywny wpływ na rozwój gospodarczy kraju goszczącego. Dowody empiryczne nie są jednak oczywiste – pojawiają się prace pokazujące zarówno brak wpływu, jak i wpływ pozytywny lub negatywny. Coraz częściej analizuje się również czynniki lokalne, które mogą ułatwiać lub utrudniać pozytywne oddziaływanie BIZ na rozwój.

Wraz z dynamicznym wzrostem bezpośrednich inwestycji zagranicznych pod koniec XX wieku, rozwinęła się literatura opisująca korzyści płynące z tego rodzaju aktywności gospodarczej. Dominowało w niej przekonanie, że BIZ mają pozytywny wpływ na rozwój gospodarki. Dokonywać się to miało przez dwa mechanizmy. Bezpośrednio – zwiększając zasoby kapitału rzeczowego pracujące w kraju goszczącym. Pośrednio – przez transfer innowacji technologicznych czy organizacyjnych (style zarządzania), dostęp do wartości niematerialnych (know-how) czy włączenia w globalne sieci relacji gospodarczych. To przekonanie sprawiło, że w instrumentarium polityki gospodarczej, zwłaszcza w krajach rozwijających się, ważne miejsce zajmowały narzędzia sprzyjające napływowi BIZ, np. deregulacja lub zachęty podatkowe.

Jednak badania empiryczne na poziomie makro (gospodarka) i mikro (przedsiębiorstwa) przynoszą niejednoznaczne wnioski, co do zdecydowanie pozytywnego wpływu BIZ na rozwój (mierzony najczęściej jako przyrost PKB per capita) czy wzrost produktywności.

Ciekawych wniosków, istotnych również dla przyszłej polityki gospodarczej w Polsce, dostarczyli niedawno badacze Europejskiego Banku Inwestycyjnego. Stwierdzili, że korzyści z napływu BIZ zmieniają się w zależności od poziomu zamożności kraju, ale zależność ta ma kształt odwróconej litery U – wraz z przejściem z niższych kategorii dochodowych do wyższych (według klasyfikacji Banku Światowego), wpływ BIZ rośnie, jednak spada w krajach o wysokich dochodach. Autorzy dowodzą również, że kraje o dobrze rozwiniętym otoczeniu instytucjonalnym osiągają wyższy pozytywny wpływ BIZ na rozwój, niż kraje podobne do nich dochodami, ale ze słabszym otoczeniem instytucjonalnym.

Musimy zatem nie tylko zmodyfikować nasze myślenie o wpływie BIZ na rozwój, ale również silniej powiązać instrumenty gospodarcze z wynikami najnowszych badań.

Paweł Śliwowski

Wolny handel i scholastycy

W niniejszym, specjalnym wydaniu „Tygodnika Gospodarczego PIE” poświęconego pamięci i pracy śp. Janusza Chojny wypada spojrzeć na zagadnienia, którymi zajmował się na co dzień z szerszej perspektywy, sięgającej do korzeni koncepcji, wydających się dziś tak naturalnymi, oczywistymi i nie budzącymi kontrowersji, że zapominamy o ich często burzliwej i złożonej historii. Jedną z nich, chyba podstawową dla tematyki omawianej w tym numerze, jest wolny handel, którego idea, jak wiemy, wykuwała się w drodze wieloletnich konfliktów polityczno-gospodarczych. Mniej znany jest natomiast kontekst ideologiczny, w którym rozwinęła się doktryna wolnego handlu. Jej początki sięgają dysput scholastyków dotyczących pojęcia własności (dominium), które znalazły swój finał w magnum opus Franciszka Suareza pt. De legibus, ac Deo legislatore.

U szczytu merkantylizmu, w czasie gdy Hiszpania uzurpowała sobie monopol na dostęp do indyjskich szlaków handlowych, a specjalna agencja koronna Casa de Contratación z siedzibą w sewilskim porcie skrupulatnie – choć niezbyt efektywnie – kontrolowała transatlantycki handel, hiszpański filozof i teolog, zaliczany dziś do neoscholastyków, rozstrzygnął wielopokoleniowy spór dotyczący koncepcji własności, którą pierwsi scholastycy postrzegali jako wartość wspólną i uniwersalną w imię wspólnoty własności opartej na prawie naturalnym. Takie ujęcie własności wykluczało własność prywatną jako zgodną z prawem naturalnym, a przez to możliwość wymiany dóbr i bogacenia się. Suarez natomiast na kanwie swoich wielkich poprzedników, w tym Tomasza z Akwinu, upatrywał uzasadnienia prywatnej własności – fundamentu wolności handlu – w pewnej modyfikacji prawa naturalnego. Według Akwinaty wyłączny właściciel dobra dba o nie bardziej sumiennie niż właściciel zbiorowy, a sprawy ludzkie są bardziej efektywnie zarządzane, kiedy każdy ma wyznaczoną swoją własną przestrzeń odpowiedzialności. Inny słynny przedstawiciel scholastyków z Salamanki, Francisco de Vitoria, zauważył, że prawo naturalne nie zabrania podziału własności, a jedynie zaleca jej wspólnotę jako pewien ideał. Wspólnota własności uniemożliwiałaby zresztą rozwój takich cnót jak hojność, gospodarność czy wdzięczność. Historycznie podział własności miał miejsce de facto w każdym zakątku ziemi i ponieważ miał charakter uniwersalny, należy uznać go za zgodny z prawem narodów czy ludzi (ius gentium). Suarez z kolei uznał własność prywatną za konsekwencję egoizmu człowieka oraz konieczności ustanowienia instytucji sprawujących władzę nad społeczeństwem i dokonujących podziału własności. Wbrew obiekcjom wczesnych scholastyków co do moralnego wymiaru wymiany handlowej i bogacenia się, ich następcy twierdzili, że wymiana dóbr jest moralnie neutralna, a bogacenie się jest wartością, jeśli służy dobru rodziny lub wspólnoty.

Podstawą wolnego handlu nie jest więc prawo naturalne, lecz pragmatyzm, umożliwiający podzielenie się własnością i dobrami z tymi, którzy cierpią niedostatek. Dlatego bogaci mają obowiązek dzielenia się tym, co im zbywa z potrzebującymi, ponieważ celem i sensem gromadzonego bogactwa jest to, by służyło wszystkim. Wolność handlu, według Suareza, jest więc wartością uniwersalną, a wszelkie działania zmierzające do jej ograniczenia należy uznać za niesprawiedliwe i zwalczać, nawet z użyciem przemocy.

Suarez oparł swoją teorię na prawie do swobodnego dysponowania i wymiany własności (dominium proprietatis), nadając jej międzynarodowy wymiar i tworząc podwaliny osiemnastowiecznych teorii, w których własność i jej pochodne – w tym wolny handel – stały się podstawą samoregulującego się autonomicznego mechanizmu ekonomicznego, o którym chyba najwięcej napisał Adam Smith. Jego perspektywa indywidualizmu i konieczności przezwyciężania wszechwładnego suwerena ograniczającego wolność jednostki, stała się z kolei podstawą późniejszych instytucji, takich jak Światowa Organizacja Handlu, stojącej na straży niezakłóconej przez partykularne interesy wymiany handlowej. Podczas gdy w neoscholastycznej doktrynie własność i wolny handel otrzymały status konstruktów społeczno-historycznych jako narzędzi służących pomyślności i bezpieczeństwu narodów, a dominium było elementem prawa państwowego i wysiłków rządzących w skutecznym zapewnianiu wspólnego dobra swoim poddanym, późniejsza ewolucja tzw. naturalnej filozofii, której przedstawicielem był Adam Smith nadała im autonomiczny status doktryn prawnych, funkcjonujących do dziś.

Agnieszka Wincewicz-Price