Spis treści

W koronakryzysie fikcyjne samozatrudnienie coraz bardziej powszechną formą zatrudniania pracowników

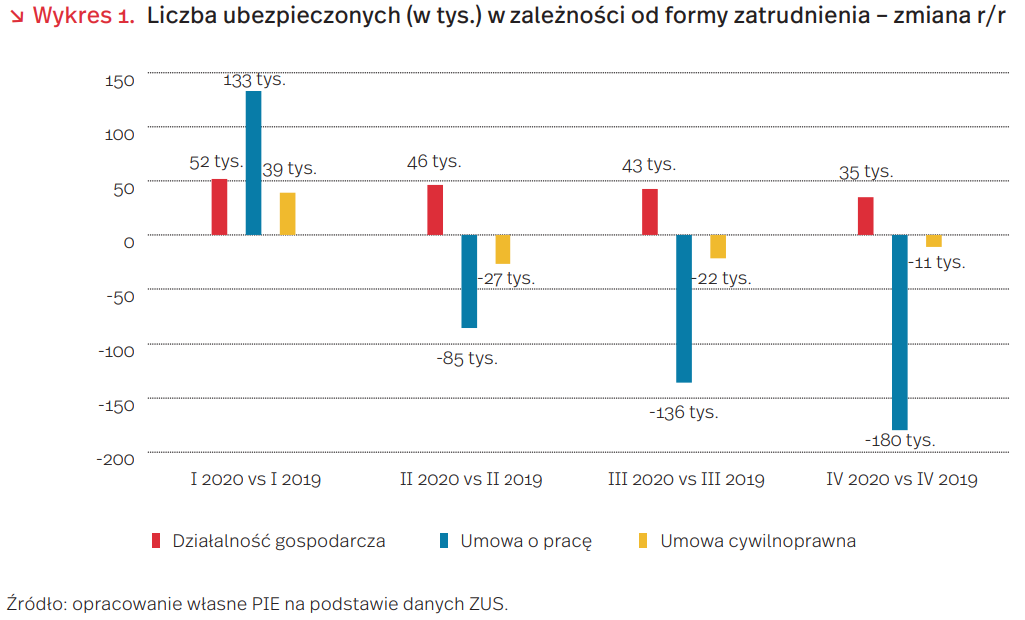

W 2020 r. wzrosła liczba osób prowadzących własną działalność gospodarczą. Jednocześnie wyraźnie spadła liczba osób pracujących na podstawie umowy o pracę i nieznacznie spadła liczba osób pracujących na podstawie umowy cywilnoprawnej. Na wykresie 1 porównujemy zmiany w poziomie zatrudnienia z roku na rok dla poszczególnych kwartałów 2020 r. – takie ujęcie pozwala wyeliminować wahania cykliczne, które pojawią się zwłaszcza w kontekście umów cywilnoprawnych. W I kw. 2020 r. zatrudnienie rok do roku w każdej z tych trzech form rosło. Na skutek kryzysu wywołanego pandemią COVID-19 w II kw. wyraźnie spadła liczba osób zatrudnionych na umowę o pracę. Spadek ten pogłębiał się w kolejnych kwartałach. Od II do IV kw. 2020 r. spadała także liczba osób pracujących na podstawie umów cywilnoprawnych. Tymczasem liczba osób samozatrudnionych rosła także po wybuchu pandemii. W IV kw. 2019 r. ok. 1 mln 595 tys. osób prowadziło własną działalność gospodarczą, w IV kw. 2020 r. było to już ok. 1 mln 630 tys. osób. Oznacza to, że liczba samozatrudnionych wzrosła w 2020 r. o ok. 35 tys.

Wzrost liczby osób samozatrudnionych podczas kryzysu może wynikać z przechodzenia na fikcyjne samozatrudnienie osób zatrudnionych na podstawę umowy o pracę. Warunki kryzysu nie sprzyjają zakładaniu nowych działalności gospodarczych, a wręcz przeciwnie, mogą powodować upadanie przedsiębiorstw. Zatem uzasadnieniem rosnącej liczby samozatrudnionych może być „wypychanie” pracowników do fikcyjnego samozatrudnienia. Fikcyjność samozatrudnienia oznacza w tym wypadku, że dana osoba ma oficjalnie założoną działalność gospodarczą, ale faktycznie wykonuje obowiązki charakterystyczne dla umowy o pracę. Kryzys gospodarczy może pogłębiać przechodzenie z zatrudnienia na podstawie umowy o pracę do niżej opodatkowanych form. Po poprzednim kryzysie – od 2009 r. – nastąpił wzrost liczby osób zatrudnionych na podstawie umów cywilnoprawnych (czyli głównie umów zleceń i o dzieło). Obecny wzrost liczby samozatrudnionych może być analogicznym zjawiskiem, w którym samozatrudnienie jest bardziej korzystną formą niż zatrudnienie na podstawie umowy o pracę.

Główną motywacją do fikcyjnego samozatrudnienia są niższe podatki i składki niż w przypadku zatrudnienia na umowę o pracę. Do niedawna samozatrudnienie było szczególnie opłacalne przy wyższych dochodach. Zmiany z ostatnich lat sprawiają, że samozatrudnienie oznacza niższe efektywne opodatkowanie także przy niższych dochodach. Od maja 2018 r. obowiązuje ulga na start czyli możliwość niepłacenia składek na ubezpieczenia społeczne przez pierwsze 6 miesięcy prowadzenia działalności. Po wykorzystaniu ulgi na start, przedsiębiorcy mają możliwość korzystania przez 2 lata z preferencyjnych składek – najniższa podstawa, od której mogą obliczać składki, to 30 proc. minimalnego wynagrodzenia (w porównaniu z podstawą równą co najmniej 60 proc. przeciętnego wynagrodzenia przy standardowych składkach). Kolejną opcją jest mały ZUS+, który przy stosunkowo niskich dochodach także pozwala opłacać niższe składki na ubezpieczenia społeczne.

Zjawisko zastępowania umów o pracę samozatrudnieniem znacznie pogarsza bezpieczeństwo socjalne pracowników. Widzimy trzy główne czynniki, które mają na to wpływ. Po pierwsze, niższe składki na ubezpieczenia społeczne wiążą się z niższymi świadczeniami. Dotyczy to zarówno sytuacji korzystania z wypłat z ubezpieczenia chorobowego (między innymi zasiłku chorobowego lub macierzyńskiego), jak i wysokości przyszłej emerytury. Konieczność pójścia na zwolnienie chorobowe wiąże się zatem z dużo większą stratą dochodu dla osoby samozatrudnionej niż dla pracownika zatrudnionego na umowę o pracę. Po drugie, osobom samozatrudnionym nie przysługują należne pracownikom przywileje, w tym przede wszystkim korzystanie z urlopu wypoczynkowego. Po trzecie, samozatrudnieni nie są chronieni prawem pracy – oznacza to między innymi brak okresu wypowiedzenia umowy o pracę oraz brak ochrony przed zwolnieniem. Fikcyjne samozatrudnienie staje się więc kolejną – po umowach cywilnoprawnych – formą, która jest coraz częściej wybierana ze względu na niższe oskładkowanie, ale de facto oznacza zatrudnienie na mniej korzystnych warunkach. W dobie kryzysu zwykle spada jakość zatrudnienia, jednak warto wyciągnąć wnioski z przeszłości i już dziś szukać rozwiązań legislacyjnych, które ograniczą nadużywanie samozatrudnienia i zahamują pogłębianie się tego zjawiska w kolejnych latach.

Aneta Kiełczewska, Jan Strzelecki

2020 rokiem chińskich inwestycji w Polsce

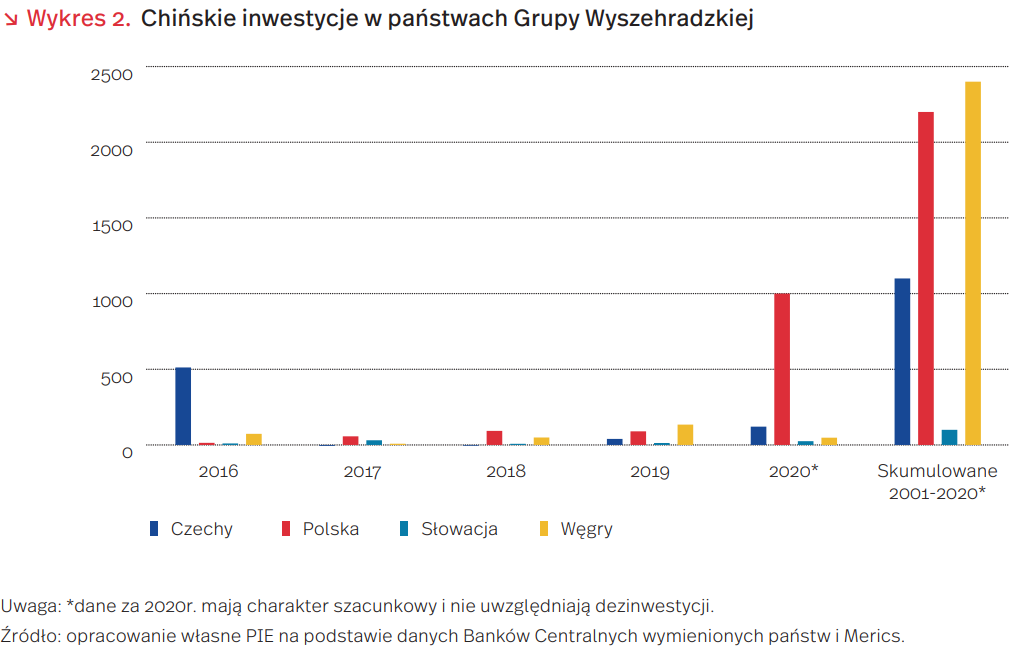

W 2020 r. Polska była jednym z głównych odbiorców chińskich inwestycji w Unii Europejskiej. W zeszłym roku ich łączna wartość mogła wynieść ok. 1 mld USD. Większe środki zostały zainwestowane wyłącznie w Niemczech (2 mld USD) i Francji (1 mld USD). Według NBP, do 2019 r. skumulowana wartość chińskich bezpośrednich inwestycji zagranicznych (BIZ) w Polsce wyniosła 1,2 mld USD. Oznacza to, że ubiegłoroczny napływ kapitału mógł podnieść ich całkowitą wartość aż o 83 proc., do 2,2 mld USD.

Za tak duży wzrost odpowiadają przede wszystkim dwie chińskie inwestycje z sektora nieruchomości logistycznych. Do Europy Środkowo-Wschodniej zawitała singapurska firma GLP zarządzająca głównie chińskimi funduszami. Zdecydowała się na zainwestowanie ponad 1 mld USD w aktywa Grupy Goodman, z czego 800 mln USD zostało przypisane Polsce. Była to największa chińska inwestycja ulokowana w 2020 r. w UE. Według wycen Rhodium Group, drugą inwestycją o znaczącej skali było ulokowanie przez CGL blisko 200 mln USD w przejęcie dwóch centrów logistycznych Amazona.

Skala zeszłorocznych chińskich inwestycji w Polsce zaskakuje tym bardziej, że w 2020 r. były one w Unii Europejskiej na najniższym poziomie od 2013 r. Na skutek pandemii, międzynarodowych napięć i politycznej kontroli odpływu kapitału z Chin, łączna wartość BIZ chińskich firm w Europie wyniosła 7,5 mld USD, co oznacza 44 proc. spadek w stosunku do 2019 r. W skali globalnej spadły one o 37 proc. do 34 mld USD (z 53 mld USD). Ich regularny spadek jest notowany od rekordowego 2017 r., w którym chińskie inwestycje były na poziomie 139 mld USD.

Największym odbiorcą chińskich BIZ w Unii Europejskiej są Niemcy. W zeszłym roku zanotowały ich największy napływ z Chin (ok. 2 mld USD). Skumulowana wartość chińskich inwestycji u naszego zachodniego sąsiada może wynosić ponad 24 mld USD w ostatnim dwudziestoleciu. Zarazem pierwsza pozycja Niemiec w tym zestawieniu wynika przede wszystkim z opuszczenia Unii przez Wielką Brytanię, która w analogicznym okresie cieszyła się chińskimi inwestycjami o łącznej wartości ok. 51 mld USD.

W państwach Grupy Wyszehradzkiej widać z kolei stosunkowo niewielką aktywność chińskich inwestorów. Do 2019 r., największy napływ chińskiego kapitału zanotowały Węgry (2,4 mld USD), a następne w kolejności były odpowiednio: Polska (1,2 mld USD), Czechy (1 mld USD) i Słowacja (0,1 mld USD). Jeszcze mniejsze środki były inwestowane w państwach bałtyckich: na Litwie, Łotwie i Estonii wynosiły poniżej 100 mln USD. W ubiegłym roku większe inwestycje odnotowano jedynie w Polsce, co spowodowało, że ich łączna wartość staje się porównywalna z wartościami na Węgrzech, w którym to kraju Huawei i Wanhua poczyniły znaczne inwestycje jeszcze przed 2010 r.

Początek 2021 r. wskazywał na możliwość odbicia chińskich inwestycji w państwach Unii. Świadczyło o tym zakończenie negocjacji porozumienia inwestycyjnego UE-Chiny, jak również polityczne przyzwolenie na odpływ kapitału z Chin. Możliwości realizacji tego scenariusza są ograniczone po 22 marca br., ze względu na nałożenie przez Unię sankcji na 4 chińskich urzędników odpowiedzialnych za łamanie praw człowieka w Xinjiangu i sankcje odwetowe Chin wymierzone w eurodeputowanych, parlamentarzystów z państw UE oraz instytucje zajmujące się Chinami. W ich efekcie ratyfikacja CAI w Parlamencie Europejskim wydaje się mało prawdopodobna. Zarazem bilateralne napięcia towarzyszące wskazanym sankcjom mogą rzutować na większy screening chińskich inwestycji oraz dalsze zmniejszanie ich wolumenu na Starym Kontynencie.

Łukasz Baszczak

Polski wyścig po jednorożca

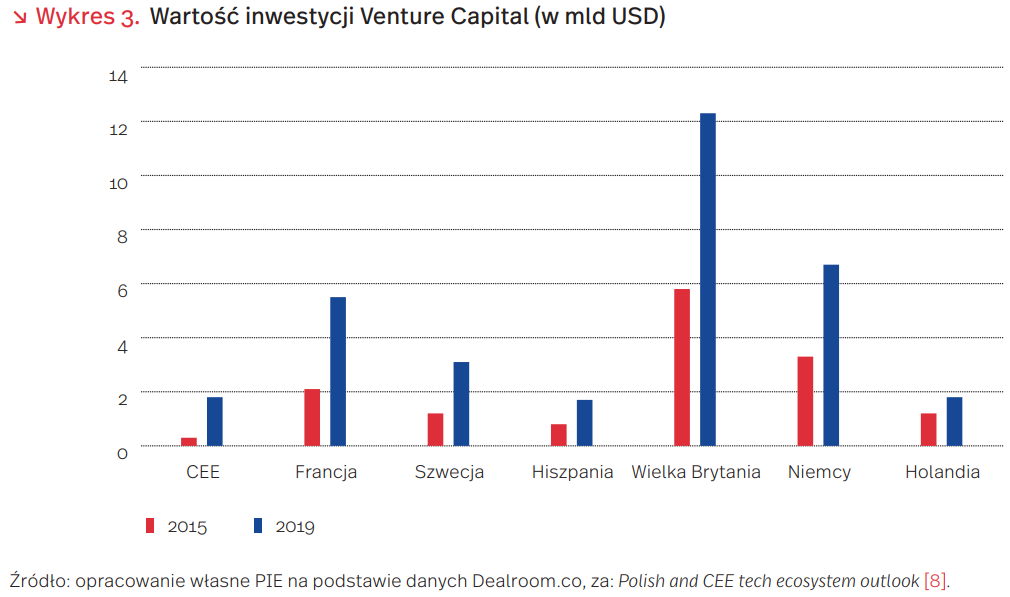

Mimo pandemii, 2020 r. był dobry dla polskich start-upów. Fundusze VC (Venture Capital) zainwestowały 2,1 mld PLN w ich rozwój, a łączna kwota inwestycji wzrosła o 70 proc. Za tymi liczbami kryje się jednak wciąż niespełnione marzenie o wyhodowaniu polskiego jednorożca – innowacyjnej firmy wycenianej na ponad 1 mld USD – podobnie jak to miało już miejsce m.in. w Estonii, Rumunii czy Litwie.

Kandydatami do tytułu polskiego jednorożca są m.in. firmy, które zaliczyły w ubiegłych latach megarundy inwestycyjne (o wartości powyżej 100 mln USD) – DocPlanner (w 2019 r.) oraz ICEYE, Booksy i Brainly (w 2020 r.). Każda z tych spółek operuje globalnie dostarczając specjalistyczne rozwiązania. DocPlanner i Booksy – serwisy do planowania i rezerwowania wizyt (DocPlanner – skierowany do lekarzy, Booksy – do branży beauty), ICEYE bazuje na mikrosatelitach SAR dostarczając aktualne zdjęcia i dane satelitarne, a Brainly tworzy portal edukacyjny umożliwiający uczniom wymianę wiedzy.

Największe rundy finansowania zanotowano w III i IV kw. 2020 r., a więc już po przetoczeniu się pierwszej fali COVID-19 i związanej z nią niepewności na rynku. 52 proc. finansowania dla polskich start-upów w ubiegłym roku pochodziło z funduszy krajowych, kolejne 27 proc. ze spółek koinwestowanych przez polskie i międzynarodowe fundusze, a 21 proc. z międzynarodowych funduszy.

Region Europy Środkowo-Wschodniej systematycznie zyskuje na popularności wśród inwestorów. W latach 2015-2019 nastąpiło pięciokrotne zwiększenie środków zainwestowanych przez fundusze VC w naszym rejonie, w odróżnieniu od krajów zachodniej Europy, w której inwestycje wzrastały średnio ok. dwukrotnie. Mimo to, w stosunku do liczby ludności regionu, inwestycje Venture Capital są na zdecydowanie niższym poziomie niż w zachodniej części Europy.

Aktualnie najwyżej wycenianym jednorożcem z Europy Środkowo-Wschodniej jest rumuński UIPath (35 mld USD) tworzący systemy automatyzujące pracę biurową (Robotic Process Automation – RPA). Niedawno barierę wyceny 1 mld USD przekroczyła litewska firma Vinted tworząca platformę internetową do handlu odzieżą używaną; jednorożcem z regionu jest też estoński Bolt. W świecie technologii istnieje jednak wiele spółek tworzonych w USA lub UK przez obywateli państw regionu Europy Środkowo-Wschodniej, a wiele start-upów przenosi się w poszukiwaniu inwestorów.

Atutem Polski w obszarze nowych technologii jest wysoki poziom edukacji i duża liczba specjalistów IT, natomiast wyzwaniem pozostaje dostęp do kapitału i otoczenie instytucjonalno-podatkowe (odpowiedzią na to są m.in. ulga IP Box i tzw. estoński CIT). Pandemia COVID-19 wzmocniła gospodarkę cyfrową i spółki oferujące rozwiązania oparte na IT, jest więc bardzo prawdopodobne, że w obliczu ogólnego ożywienia gospodarczego start-upy z Polski i Europy Środkowo-Wschodniej będą w stanie zaliczać kolejne udane rundy inwestycyjne.

Joanna Gniadek

Rowery elektryczne to niemal 1/3 polskiego eksportu rowerów

Polska jest 4. producentem rowerów w Unii Europejskiej. W latach 2015-2019 produkowanych było w Polsce średnio 1,12 mln rowerów. W 2020 r. nastąpił jednak spadek produkcji do 750 tys., a pierwsze miesiące 2021 r. wskazują na podobny wynik. Łącznie w styczniu i w lutym wyprodukowano 154 tys. rowerów, a w zeszłym roku w tym samym okresie 155 tys. Zmniejszenie produkcji związane jest z utrudnionym dostępem do komponentów sprowadzanych z Chin, szczególnie dotyczy to najczęściej stosowanych w polskich rowerach przerzutek firmy Shimano.

Pandemia wpłynęła na wzrost popytu na rowery na całym świecie – są one postrzegane jako bezpieczny, pozwalający na zachowanie dystansu, środek transportu. W Polsce co piąty rowerzysta jeździ obecnie więcej niż przed pandemią. W związku z raptownym wzrostem zapotrzebowania, a jednocześnie utrudnieniami w produkcji znacząco wydłużyły się okresy oczekiwania na dostawy nowych rowerów w wielu miejscach na świecie.

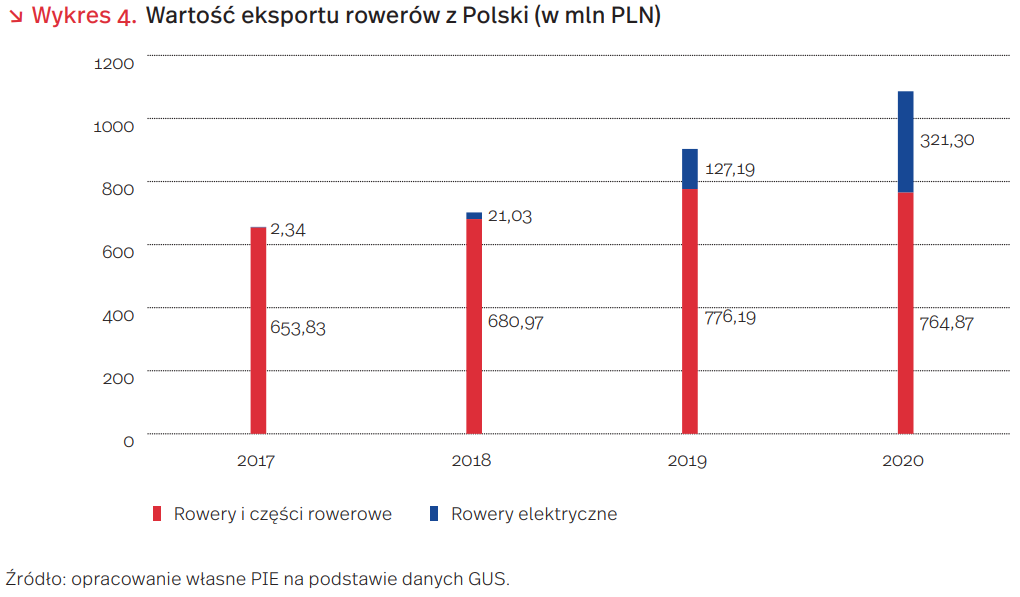

Eksport rowerów rośnie szybciej niż polski eksport towarów ogółem, choć obecnie nie odgrywa w nim istotnej roli. W 2020 r. eksport przekroczył 1 mld PLN, o 20 proc. więcej niż w 2019 r., lecz stanowił zaledwie 0,1 proc. łącznego polskiego wywozu towarów. Warto jednak odnotować, że rośnie znaczenie nowej kategorii – rowerów z silnikiem elektrycznym. Zgodnie z badaniem MTB, rowery elektryczne jak dotąd ma ok. 2,2 proc. respondentów w Polsce, a 10,7 proc. z nich deklaruje chęć zakupu. Ich eksport wzrósł od 2018 r. (kiedy nałożono antydumpingowe cła na produkty z Chin) 15-krotnie, a w porównaniu z 2019 r. – 2,5-krotnie i osiągnął wartość 321 mln PLN, odpowiadając niemal za jedną trzecią wywozu wszystkich rowerów. W UE Polska jest 6. najważniejszym dostawcą rowerów do innych państw członkowskich i 9. w kategorii rowerów elektrycznych. Najważniejszym odbiorcą polskich rowerów są Niemcy, które odpowiadają za 45 proc. wywozu, oraz Czechy z 13-proc. udziałem.

Zainteresowanie rowerami i pojazdami elektrycznymi rośnie – przykładowo sklep Centrumrowerowe.pl zanotował w 2020 r. wzrost sprzedaży takich jednośladów o 786 proc. Dzieje się tak nie tylko w konsekwencji pandemii, lecz również działań na rzecz ochrony klimatu. Część europejskich Krajowych Planów Odbudowy i Zwiększania Odporności zawiera programy dotyczące tematyki rowerowej. Proponowane są: rozbudowa infrastruktury rowerowej (np. belgijski KPO przewiduje budowę także nowych velostrad), rozwój turystyki rowerowej (Włochy) oraz zachęcanie do zakupu rowerów elektrycznych (Portugalia).

Katarzyna Sierocińska, Marek Wąsiński

Czy jawność płac jest lekarstwem na nierówności?

Unia Europejska planuje wprowadzić jawność wynagrodzeń. Zgodnie z projektem unijnej dyrektywy, pracownik będzie miał możliwość poznania średnich wynagrodzeń na konkretnych stanowiskach w danej firmie. Pracodawcy będą także musieli informować o wysokości pensji w ofertach o pracę. Celem tej regulacji ma być walka z dyskryminacją oraz zrównanie pensji kobiet i mężczyzn.

Jednak konsekwencje wprowadzenia jawności wynagrodzeń wcale nie muszą być oczywiste. W badaniach przeprowadzonych wśród dwóch tysięcy pracowników azjatyckiego banku odkryto interesujące efekty zewnętrzne jawności wynagrodzeń.

Pracownicy rzadko z dużą dokładnością przewidują zarobki menadżerów (12 proc. celnych przewidywań) i współpracowników (32 proc.). Jeśli jednak faktyczne wynagrodzenie menadżera jest wyższe o 10 proc., niż przewidywał to pracownik, to będzie on pracował o 1,5 proc. czasu dłużej. Jeśli to jednak współpracownik zarabia o 10 proc. więcej, niż przewidywano, to liczba przepracowanych godzin spada o 9,43 proc.

Wyższa płaca menadżerów jest motywująca, ale wyższa płaca współpracowników silnie demotywuje. Co więcej, wyższa płaca współpracowników zwiększa również prawdopodobieństwo odejścia z pracy o 2,32 proc.

Wydaje się, że wysokość wynagrodzenia menadżerów jest motywująca, ponieważ ponad połowa pracowników (55,8 proc.) zakłada, że w kolejnych pięciu latach otrzymają awans na porównywalne stanowisko. Pracownicy nie tolerują jednak horyzontalnych różnic w dochodach, ponieważ zakładają, że wynikają one ze zbiegu okoliczności, szczęścia lub mają związek z panującymi w firmie układami. W innych badaniach ustalono, że małe różnice horyzontalne mogą zostać usprawiedliwione jedynie dużymi różnicami w produktywności.

W badaniu sprawdzano również, jaki wpływ na jawność płac ma sam sposób ich ujawniania. W przypadku podawania średniej pensji na danym stanowisku, 65 proc. respondentów było za taką formą jawności, ale aż 75 proc. respondentów było przeciwnych ujawnianiu pensji konkretnego pracownika. Pracownicy choć chcą większej jawności, to jednak chcą także poszanowania prawa do prywatności.

Analiza danych zastanych z Austrii i Danii pozwoliła rzucić światło na skuteczność już obowiązujących regulacji jawności płac. Wprowadzona w Austrii w 2011 r. częściowa jawność płac nie miała wpływu na zmniejszenie luki w wynagrodzeniach między kobietami i mężczyznami. Z kolei w Danii ograniczona jawność płac doprowadziła do zmniejszenia luki płacowej pomiędzy kobietami i mężczyznami, wolniejszego wzrostu wynagrodzeń mężczyzn i spadku średniej płacy w analizowanych typach przedsiębiorstw.

Podsumowując, jawność płac może nie być tak skutecznym narzędziem niwelowania nierówności jak mogłoby się wydawać na pierwszy rzut oka. Być może zmniejszą się horyzontalne różnice wynagrodzeń, ale niekoniecznie wpłynie to na zmniejszenie różnic między zarobkami kadry kierowniczej i szeregowych pracowników. Nie należy również zapominać o tym, że wiedza o zarobkach współpracowników wpływa na motywacje i zachowania, w tym również na czas efektywnej pracy i prawdopodobieństwo zmiany pracy.

Radosław Zyzik

Zewnętrzne finansowanie firm podczas pandemii COVID-19 – stan i tendencje

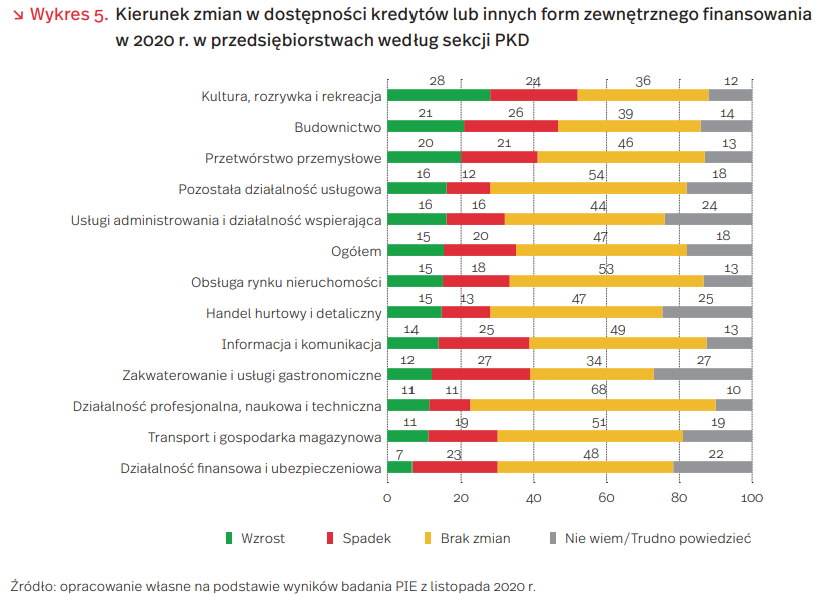

Niemożność generowania przychodów podczas pandemii COVID-19 i wysokie ryzyko działalności gospodarczej sprawiły, że zmniejszył się udział firm korzystających z zewnętrznych form finansowania w porównaniu z okresem przed pandemią. Z badań PIE i PFR kondycji firm i nastrojów pracowników wynika, że już pod koniec sierpnia 2020 r. z kredytu bankowego, będącego najbardziej popularną formą zewnętrznego finansowania, korzystało 35 proc. badanych wobec 41 proc. firm przed pandemią COVID-19. Mniejszą popularnością cieszył się kredyt kupiecki (spadek z 21 proc. przed pandemią do 17 proc.) oraz usługi faktoringowe (z 11 proc. do 8 proc.). Kredyt bankowy był najczęściej wykorzystywany przez duże (52 proc.) oraz średnie firmy (44 proc.) a rzadziej przez mikro- (31 proc.) i małe firmy (26 proc.). Z kredytu kupieckiego najczęściej korzystały średnie przedsiębiorstwa (24 proc.) a najrzadziej mikrofirmy (9 proc.). Usługi factoringowe były bardziej popularne wśród dużych i średnich podmiotów (odpowiednio 18 proc. dużych firm i 12 proc. średnich firm) niż wśród mikrofirm (5 proc.). Firmy produkcyjne częściej niż pozostałe korzystały z kredytu bankowego (48 proc.), a firmy handlowe częściej niż pozostałe wykorzystywały kredyt kupiecki (27 proc.).

Z badania PIE (n=1000 firm, metoda: CATI, termin badania: listopad 2020 r.) wynika, że w 2020 r. tylko 15 proc. firm dostrzegło poprawę dostępności zewnętrznego finansowania, 20 proc. pogorszenie, a blisko połowa nie zaobserwowała zmiany. Na wzrost dostępności wskazało najwięcej firm prowadzących działalność w zakresie kultury, rozrywki i rekreacji (28 proc.), przedsiębiorstw budowlanych (21 proc.) i przetwórstwa przemysłowego (20 proc.). Natomiast pogorszenie dostępności do zewnętrznego finansowania odczuły przede wszystkim firmy prowadzące działalność związaną z zakwaterowaniem i usługami gastronomicznymi (27 proc.) (wykres 5).

Analiza danych z badań PIE i BGK dotyczących comiesięcznych badań koniunktury wskazała na słabą tendencję spadku poziomu finansowania bieżącej działalności firm środkami zewnętrznymi (kredyt bankowy, obligacje, leasing) w okresie grudzień 2020 r. – luty 2021 r. W marcu sytuacja nie uległa istotnej zmianie. Na wzrost i spadek zewnętrznego finansowania wskazało po 9 proc. przedsiębiorstw, przy 82 proc. wykazujących brak zmiany w tym zakresie. Najczęściej wzrost poziomu finansowania zewnętrznego w marcu br. sygnalizowały firmy średnie i duże (po 11 proc.) oraz budowlane i sektora TSL (12 proc.), a zmniejszenie – średnie (13 proc.), TSL (13 proc.) i reprezentujące inne usługi (12 proc.).

W okresie luty-kwiecień br. co trzecia firma dostrzegała wzrost utrudnień w dostępie do zewnętrznych źródeł finansowania w poprzednich trzech miesiącach, przy nieznacznym wzroście (z 54 proc. do 59 proc.) odsetka firm, które nie zauważyły zmiany. W kwietniu na łatwiejszy dostęp wskazało 6 proc. firm (w marcu tylko 4 proc.). Duże firmy wyróżniały się niskim udziałem dostrzegających wzrost utrudnień (16 proc.), a mikro wysokim (38 proc.). W przekroju branżowym na wzrost utrudnień najczęściej skarżyły się firmy budowlane (41 proc.), a najrzadziej handlowe (16 proc.) wśród których dominują mikro i małe firmy niechętnie korzystające z kredytów bankowych. Jest charakterystycznym zjawiskiem, że dla mniejszych firm większe znaczenie niż dostęp do kredytów bankowych ma możliwość korzystania z funduszy pożyczkowych, poręczeniowych i dotacji z UE.

Można oczekiwać, że wraz ze spadkiem zachorowań na COVID-19 i likwidacją wprowadzonych ograniczeń w funkcjonowaniu biznesu, wzrastać będzie zainteresowanie firm inwestowaniem w rozwój, skutkujące zapotrzebowaniem na zewnętrzne środki finansowe nie tylko ze strony firm największych, ale również mikro i małych. Otwiera to przestrzeń dla banków i innych podmiotów pozabankowego finansowania do łagodzenia kryteriów dostępu firm do zewnętrznego finansowania ich rozwoju Potrzebne jest też dalsze usprawnienie procedur przyznawania środków UE, a także zapewnienie firmom informacji o możliwościach wsparcia, m.in. przez jednostki świadczących doradztwo finansowe.

Urszula Kłosiewicz-Górecka

Wielki powrót CCUS?

Zwiększone inwestycje i zaostrzone cele klimatyczne tworzą nowe warunki dla rozwoju technologii wychwytu, składowania i utylizacji CO2 (Carbon capture, utilisation and storage – CCUS). Międzynarodowa Agencja Energii (MAE) podała, że od 2017 r. zostały ogłoszone plany budowy ponad 30 komercyjnych instalacji CCUS, głównie w Stanach Zjednoczonych i Europie. W Stanach Zjednoczonych w 2018 r. zreformowano ulgę podatkową Section 45Q zwiększając środki do 50 USD na tonę magazynowanego CO2 lub 35 USD na tonę zutylizowanego CO2. W unijnym funduszu innowacji (10 mld EUR) przewidziano możliwość wspierania projektów CCUS od 2020 r. W Norwegii realizowany będzie projekt Longship z instalacją wychwytu CO2 z obiektów przemysłowych i składowania pod szelfem morskim o całkowitym koszcie 25 mld NOK (11,4 mld PLN), w tym dotacja państwa ma wynieść 16,8 mld NOK (7,7 mld PLN).

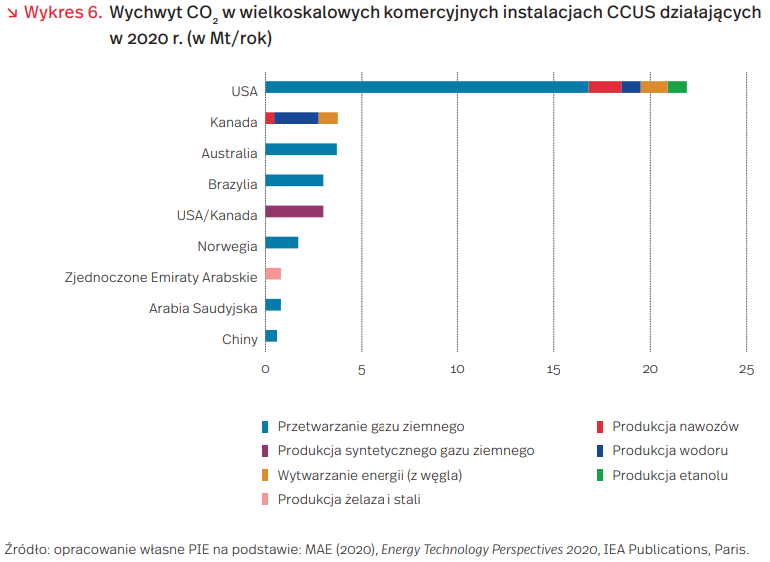

Obecnie w wielkoskalowych komercyjnych instalacjach CCUS na świecie wychwytywane jest ok. 40 Mt CO2 rocznie (co stanowi 0,13 proc. światowych emisji z sektora energetyki w 2020 r.). Niektóre z nich w USA działają od lat 70. i 80. ubiegłego stulecia. Blisko połowa zlokalizowana jest w USA, co wynika z dużego zapotrzebowania na CO2 dla intensyfikacji wydobycia ropy naftowej i wysokich dotacji publicznych. Najstarsze instalacje działają tam od lat 70. i 80. ubiegłego stulecia.

Koszty produkcji wodoru z węgla lub gazu ziemnego z instalacją CCUS są o połowę mniejsze niż w procesie elektrolizy. Z czasem sytuacja ta, dzięki efektowi skali produkcji elektrolizerów, będzie się zmieniać, jednak w regionach z dostępem do taniego surowca CCUS pozostanie nadal konkurencyjne. Przez sektory trudne do dekarbonizacji (np. cementownie) rozwija się także koncepcja wychwytu CO2 bezpośrednio z powietrza. Z kolei takie sektory, jak lotnictwo będą korzystać z paliw syntetycznych produkowanych z udziałem CO2 .

Pierwsze prace nad technologiami wychwytu dwutlenku węgla w Polsce prowadzono latach 2009-2013. PGE realizowało demonstracyjny projekt mający zintegrować instalację CCS z blokiem o mocy 858 MW w elektrowni Bełchatów. Prace te jednak zawieszono ze względu na wysoką kapitałochłonność projektu oraz potencjalny sprzeciw mieszkańców sąsiadujących z miejscem składowania CO2 . Dwie pilotażowe instalacje umożliwiające wychwyt CO2 uruchomiono w grupie Tauron – w elektrowni Łaziska (metoda absorbcji chemicznej) oraz elektrowni Łagisza (metoda zmiennociśnieniowej absorbcji chemicznej). Tauron wraz z Instytutem chemicznej Przeróbki Węgla (IChPW) w 2019 r. zakończył też realizację projektu Magazynowanie energii poprzez produkcję SNG z CO2 – układ metanizacji CO2 wydzielanego ze spalin (CO2 -SNG). Obecnie prowadzonych jest kilka projektów badawczych nad technologiami wychwytu CO2 m.in. przez IChPW (który w marcu 2021 r. poinformował o otrzymaniu nowego patentu we współpracy z firmą CIECH).

Tematykę możliwości rozwoju CCUS w Polsce bada także Główny Instytut Górnictwa (GIG), który w ramach projektu STRATEGY CCUS współpracował z 17 partnerami z 10 krajów Europy. Zgłoszony do projektu Górny Śląsk nie został jednak wybrany do pogłębionej analizy ze względu na najmniejszy potencjał do składowania CO2 ze wszystkich badanych regionów. Istotnym zastrzeżeniem, zarówno według GIG, jak i Ministerstwa Klimatu, przy składowaniu CO2 w Polsce są także obawy społeczne, które w przeszłości przyczyniły się do wstrzymania inwestycji realizowanej w poprzedniej dekadzie przez PGE.

Adam Juszczak, Magdalena Maj