Spis treści

Polskie wydatki na zdrowie w ogonie Europy

Choć wydatki na ochronę zdrowia w Polsce z roku na rok nominalnie rosną, to w wartościach względnych, tj. w relacji do PKB, od ponad dekady pozostają na niemal stałym poziomie (6,2-6,6 proc.). Wartość funduszy przeznaczanych na ochronę zdrowia w Polsce plasuje nasz kraj w gronie państw Unii Europejskiej najmniej inwestujących w ten sektor.

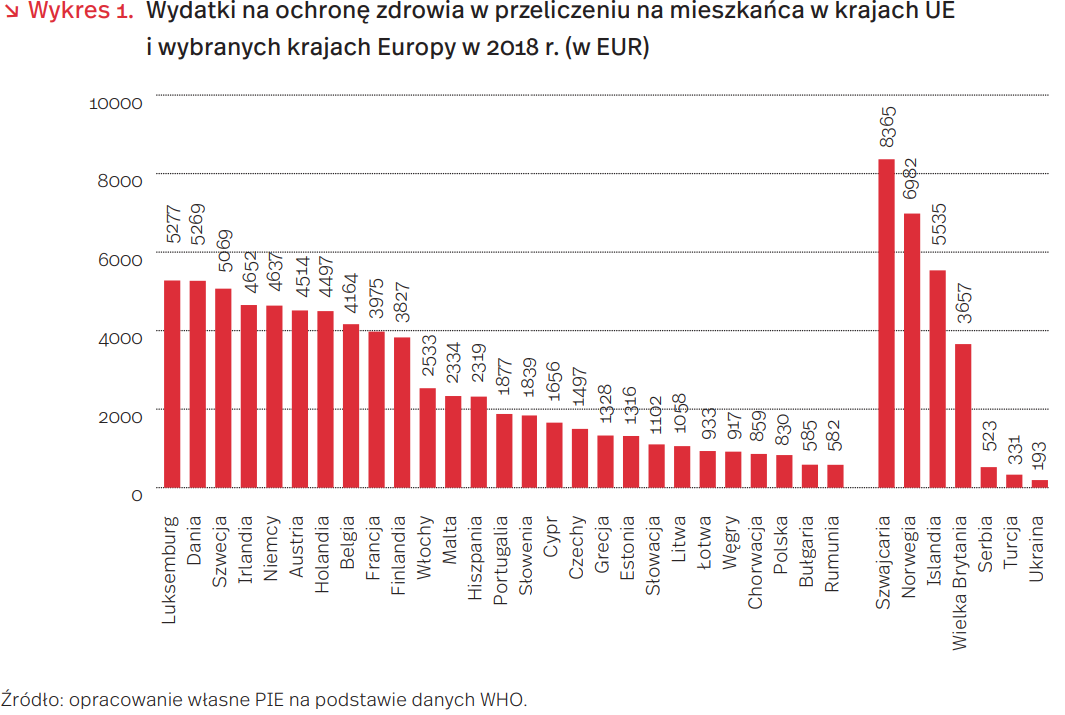

Zgodnie z najnowszymi dostępnymi danymi Światowej Organizacji Zdrowia, w 2018 r. Polska przeznaczała na ochronę zdrowia 830 EUR per capita. Są to wydatki około sześciokrotnie niższe niż wśród liderów unijnego rankingu: Luksemburga (5227 EUR), Danii (5269 EUR) i Szwecji (5069 EUR). Mniej niż Polska na ochronę zdrowia w przeliczeniu na jednego mieszkańca wydawały tylko dwa najmniej zamożne kraje UE: Bułgaria (585 EUR) i Rumunia (582 EUR) (wykres 1).

Wartości nominalne, nawet per capita, nie są najlepszym wskaźnikiem do tworzenia porównań między krajami. Koszt wykonania tych samych badań i zabiegów będzie różny w różnych krajach, chociażby ze względu na różnice w kosztach pracy i utrzymania infrastruktury, cenach leków itp. Te zazwyczaj skorelowane są dodatnio z poziomem zamożności kraju, dlatego często do porównań międzynarodowych stosuje się udział wydatków na ochronę zdrowia w PKB. W relacji do PKB polskie wydatki na ochronę zdrowia wynosiły w 2018 r. 6,3 proc. (wykres 2). Niższymi wartościami tego wskaźnika cechowały się jedynie Łotwa, Rumunia i Luksemburg.

Choć porównywanie krajów pod względem udziału wydatków na ochronę zdrowia w PKB jest właściwsze, niż porównywanie ich pod względem nominalnych wydatków, to zasadność takich rankingów również można podważać. Już pod koniec lat 70. XX wieku zauważono, że bardzo często bogatsze kraje wydają większy procent swojego PKB na zdrowie niż kraje biedniejsze (przynajmniej do pewnego poziomu dochodów). Być może zatem pozycja Polski w przedstawionych wyżej zestawieniach wynika po prostu z naszej zamożności. Jak zatem wygląda Polska w zestawieniu z krajami o zbliżonym PKB? Dla przykładu, spośród 12 krajów Unii z PKB per capita poniżej 20 tys. EUR w 2018 r. (Polska – 13,1 tys.), 10 wydawało większy procent swojego PKB na zdrowie (wykres 3). Dodatkowo, pod względem udziału wydatków na zdrowie w PKB prześcignęły Polskę również dwa z trzech krajów biedniejszych (Bułgaria i Chorwacja), a najbliższe nam Węgry (13,7 tys.) i Chorwacja (12,6 tys.) wydawały na zdrowie o około 0,5 pkt. proc. więcej swojego PKB (odpowiednio 6,7 proc. i 6,3 proc.).

Wydaje się zatem, że wydajemy na zdrowie mniej niż należałoby się spodziewać biorąc pod uwagę zamożność naszego kraju. Przy pomocy prostego modelu liniowego możemy pokusić się o oszacowanie, że uśredniony kraj UE o naszej zamożności powinien był w 2018 r. przeznaczać na ochronę zdrowia 6,8 proc. PKB, czyli tyle, ile wspomniana wcześniej Chorwacja. Różnica między 6,3 proc. a 6,8 proc. PKB może na pierwszy rzut oka wydawać się niewielka, jednak w przeliczeniu na złotówki okaże się, że jest to równowartość 10,6 mld PLN, czyli około 12,5 proc. budżetu NFZ z 2018 r. (84,6 mld PLN) lub ponad 2 mld PLN więcej niż przeznaczyliśmy w 2018 r. na refundację leków (8,5 mld PLN).

Kolejnym problemem jest brak tendencji wzrostowej w poziomie nakładów. Oczywiście, nominalnie wydatki co roku są wyższe, jednak pod względem ich udziału w PKB od 2008 r. obserwujemy stagnację (wykres 4). Innymi słowy, nasze wydatki na zdrowie rosły w tym samym tempie co nasz dochód, podczas gdy patrząc np. na wykres 3 powinniśmy spodziewać się, że będą rosnąć szybciej. Najwyraźniej nadwyżki produkcyjne decydowaliśmy się przeznaczać na inne cele.

Warto zwrócić również uwagę na to, że ze wspomnianych 6,3 proc. PKB lub 830 EUR per capita prawie 30 proc. stanowiły wydatki prywatne (28,9 proc.), czyli wydatki ponoszone przez pacjentów (na leki, wizyty prywatne itp.) oraz wydatki na prywatne, dodatkowe ubezpieczenia zdrowotne. Od 2000 r. wydatki publiczne stanowią w Polsce jedynie ok. 70 proc. całkowitych nakładów (najwięcej 71,7 proc. w 2009 r., najmniej 67,5 proc. w 2004 r.). Pod względem udziału funduszy publicznych w całkowitych wydatkach Polska w 2018 r. znajdowała się w dolnej połowie grupy państw UE (17 z 27). Wysoki udział wydatków prywatnych w systemach zdrowotnych, takich jak polski (tj. systemach przynajmniej de iure zapewniających powszechne ubezpieczenie) może być symptomem niewydolności opieki zdrowotnej.

Powyższe dane pokazują, że pod względem wydatków na ochronę zdrowia Polska znajduje się na peryferiach Unii Europejskiej. Nie tylko okupujemy ostatnie pozycje pod względem wydatków per capita i udziału wydatków w PKB, ale też przeznaczamy na zdrowie mniej niż wynikałoby z naszej zamożności. Co więcej, od dekady wzrostu gospodarczego nie przekuwamy w zwiększone inwestycje w tej dziedzinie. Wszyscy doskonale wiemy, że Polski system ochrony zdrowia ma wiele mankamentów: brakuje kadr, kolejki są długie. a nowoczesne terapie często niedostępne. Próbujemy na te problemy odpowiadać kolejnymi reformami, często odwracając o 180 stopni wcześniejsze zmiany. Nie można jednak poprawić ochrony zdrowia zmieniając wyłącznie regulacje, a zachowując ten sam budżet, zbyt niski w relacji do poziomu rozwoju kraju.

Adam Czerwiński

Lombardy i „chwilówki” zyskały popularność w pandemii

O zadłużeniu w pandemii można myśleć z perspektywy podaży pożyczek i kredytów lub popytu na nie. Z perspektywy strony popytowej, czyli gospodarstw domowych, widać spadek zapotrzebowania na różne formy długu, co wynika zapewne z dwóch ogólnych trendów. Jeden z nich to dobrowolne odroczenie konsumpcji, szczególnie dóbr droższych, wymagających finansowania kredytem. Spadki takie były faktycznie obserwowane, a jedną z istotnych determinant jest wzrost niepewności towarzyszący okresom kryzysów (stąd może wynikać np. odroczenie decyzji o kupnie mieszkania, powodujące spadki w wielkości i liczbie udzielanych kredytów hipotecznych). Drugim czynnikiem jest spadek zdolności kredytowej, co wynikać może choćby z obaw lub utraty miejsca pracy. W konsekwencji pozostawania przez dłuższy okres bez stabilnego źródła dochodu, mogło dojść do skonsumowania oszczędności gospodarstwa domowego i konieczności finansowania doraźnych wydatków krótkookresowymi pożyczkami. To jednak oznacza, że po pandemii stopień zadłużenia gospodarstw domowych może być istotnie wyższy. Do tej pory w Polsce nie był to taki problem jak w niektórych krajach rozwiniętych, jednak kwitnąca branża lombardów oraz wzrost popularności pożyczek „chwilówek” mogą być wczesnymi znakami ostrzegającymi o rodzącym się problemie. Ponadto, spadek zdolności kredytowej wielu gospodarstw domowych na skutek pandemii może rzutować na dalszy rozwój całego sektora instytucji zajmujących się sprzedażą produktów kredytowych, ale także na materialną sytuację samych gospodarstw domowych. Problemy z regularnym spłacaniem zaciągniętych przed pandemią kredytów oraz coraz częstsze poleganie na „chwilówkach” przez gospodarstwo domowe także potencjalnie mogą tę zdolność obniżać. Wydaje się, że pojęcie „wykluczenie kredytowe”, opisujące niezdolność do sfinansowania kredytem zazwyczaj finansowanych w ten sposób dóbr (jak mieszkanie, samochód), stanie się popularne po pandemii.

Spoglądając z perspektywy instytucji udzielających pożyczek i kredytów konsumenckich, pandemia była okresem spadków. Z danych BIK wynika, że w 2020 r. zmalała liczba udzielonych pożyczek i kredytów, a także ich ogólna i średnia wartość. Spadła akcja kredytowa w sektorze bankowym, a wśród typów kredytu jedynie kredyt ratalny zaliczył niewielki wzrost sprzedaży. Jak podaje Fundacja Rozwoju Rynku Finansowego, na rynku pozabankowym w 2020 r. w Polsce dominowały krótkookresowe pożyczki na niskie kwoty. Moze to wynikać z legislacji zmniejszającej na czas pandemii maksymalne pozaodsetkowe koszty takiej formy zadłużenia. Obecnie pożyczki na 30 dni stanowią większość pożyczek udzielanych przez sektor pozabankowy. Większość udzielonych pożyczek było na kwotę między 2000 PLN a 4000 PLN.

Jednak ograniczanie pozaodsetkowych kosztów tego rodzaju krótkookresowych niskokwotowych pożyczek sprawia, że są one mniej lub w ogóle nieopłacalne dla pożyczkodawców. W związku z tym od marca 2020 r. liczba firm pożyczkowych aktywnych na rynku pozabankowym spadła o 24 proc. Na koniec 2020 r. (w porównaniu z 2019 r.) zmniejszyła się także o 13 proc. liczba pożyczek pozostałych do spłacenia, a kwota tych pożyczek była mniejsza o 19 proc.

Tego typu problemów nie ma rynek lombardowy, który zdaje się przeżywać złoty wiek w pandemii. Według raportu Związku Przedsiębiorców i Pracodawców, z usług lombardów podczas pandemii skorzystało 1,5 mln osób. Z badań wynika, że dla większości osób korzystających z lombardów jest to forma doraźnego finansowania w czasach pogorszenia sytuacji materialnej – 65 proc. badanych wskazało na okresy lockdownu jako momenty, w których musieli pójść do lombardu. Dla sporej części (41 proc.) lombard jest jedną z ostatnich „instancji” finansowania dłużnego – wybierają się do niego po tym, gdy nie otrzymali kredytu czy pożyczki z banku lub pozabankowej firmy pożyczkowej. Jak wskazują autorzy raportu, wycena oddawanych do lombardu przedmiotów często jest bardzo niska w stosunku do ceny kupna lub nawet potencjalnej ceny rynkowej. Jednocześnie lombardy są w stanie obchodzić prawo dotyczące oprocentowania pożyczek, przez co faktyczne oprocentowanie pożyczki pod zastaw może wynosić nawet 1,5 proc. dziennie [11]. Z powyższych badań jawi się obraz pewnej desperacji części społeczeństwa, doświadczającej drastycznie złej sytuacji materialnej w pandemii, co zmusza do skorzystania nawet z najgorszej dla konsumenta pożyczki. Z kolei prostota usług lombardowych i możliwość łatwego spieniężenia pomniejszych części swojego majątku (niezależnie od zdolności kredytowej) sprawia, że usługi lombardowe stają się coraz popularniejsze oraz cieszą się lepszą opinią, niż „chwilówki”.

Łukasz Baszczak

Czy wrócimy do kin po pandemii?

Od jutra (21 maja) otwarte dla widzów będą kina stacjonarne (przy zachowaniu reżimu sanitarnego i wyłączeniu z użycia połowy miejsc siedzących). To już trzeci powrót do kin po spowodowanym pandemią zamknięciu. Pierwszy miał miejsce 6 czerwca 2020 r. (potrwał do 6 listopada 2020), drugi trwał od 12 lutego do 19 marca 2021 r. W 2020 r. do kin wróciła niewielka część widowni w porównaniu z ubiegłymi latami (w lipcu spadek r/r wyniósł 89 proc.). W lutym i marcu 2021 r. na wznowienie działalności zdecydowała się tylko część kin, bez największych sieci (Cinema City, Helios, Multikino).

Tradycyjnie miesiące od marca do września są „chudym okresem” dla kin w odróżnieniu od jesienno-zimowej części roku. W ciepłe miesiące kino przegrywa z innymi formami aktywności na świeżym powietrzu. W związku z tym większość premier kinowych planowana była do tej pory w okresie od września do lutego.

Pandemia covid-19 przełamała długotrwały trend korzystny dla polskich kin. W latach 2008-2019 średnia liczba filmów oglądanych w kinach przez Polaków wzrosła z 0,92 do 1,61. Szczególnie dynamiczny wzrost przypadł na lata 2014-2017, w których liczba widzów w kinach r/r rosła o ok. 12 proc. Dla porównania, statystyczny Amerykanin w 2019 r. odwiedził kino 3,4 razy, a Brytyjczyk 2,6 razy.

Opierając się na doświadczeniach z 2020 r. oraz sezonowości zainteresowania kinami, nie należy spodziewać się dużej frekwencji w salach kinowych w najbliższych miesiącach. Zarówno utrzymujący się stan zagrożenia epidemicznego (i związane z nim ograniczenie liczby dostępnych biletów), jak i słoneczna aura nie będą przyciągały do kin szerokiego grona osób. Momentem próby dla kin okażą się miesiące jesienne i planowane na ten czas premiery. Jeśli Polsce uda się uniknąć jesiennej fali zachorowań, istnieje duża szansa na powrót widzów do kin w szerszym zakresie od września. Niezależnie jednak od pandemii, przyszłość branży będzie kształtowana w coraz większym stopniu przez działalność serwisów VoD.

Głównym trendem w branży filmowej w ostatnich latach jest inwestowanie w subskrypcyjne serwisy. W ostatnich latach swoje usługi VoD uruchomiły m.in. Disney (Disney+), Warner Bros (HBO GO/HBO Max) czy Paramount (Paramount+). W najbliższych latach spodziewana jest intensywna konkurencja o widzów VoD, której elementem może być oferowanie premier produkcji filmowych w internecie. W połączeniu z obostrzeniami i możliwymi kolejnymi lockdownami oznaczać to będzie upadek części sieci kinowych i zmianę dotychczasowego modelu funkcjonowania branży, w której kina stanowiły jedyne miejsce dostępu do najnowszych produkcji.

Jacek Grzeszak

Wydatki na inwestycje – czuły barometr nastrojów przedsiębiorców

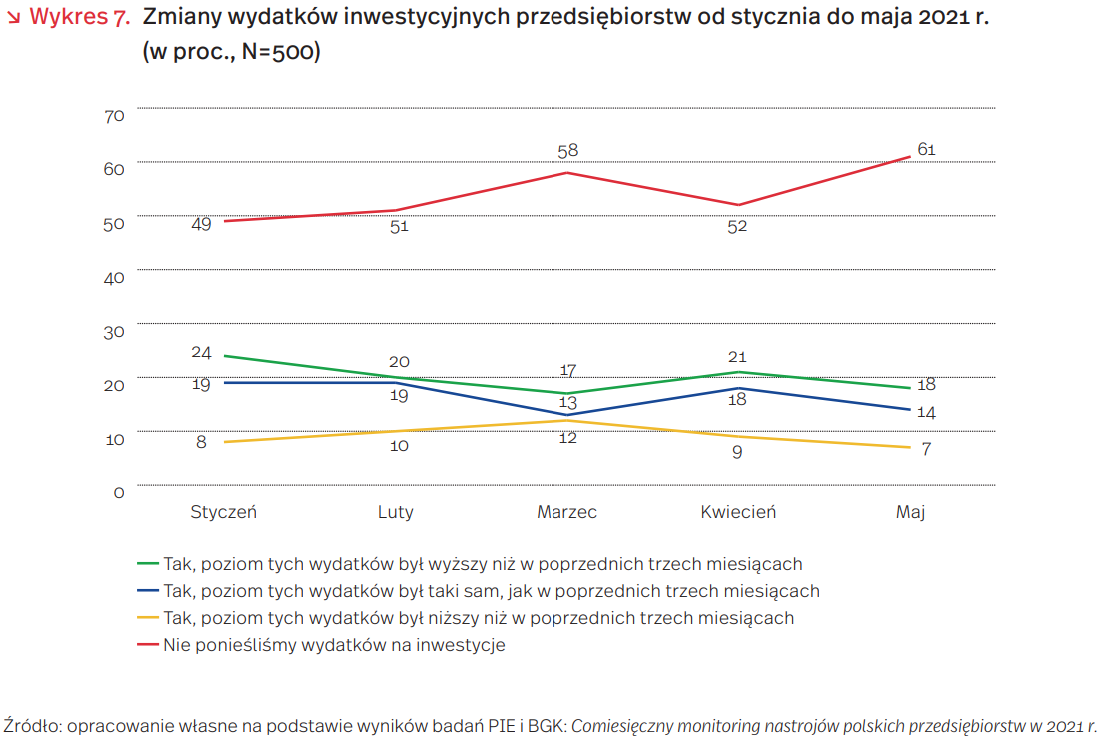

Polski Instytut Ekonomiczny wspólnie z Bankiem Gospodarstwa Krajowego monitoruje od stycznia 2021 zachowania przedsiębiorstw m.in. w obszarze inwestycji. Co miesiąc pytamy o zmiany poziomu wydatków inwestycyjnych w aktywa materialne i niematerialne w ostatnich trzech miesiącach w porównaniu do poprzednich trzech miesięcy. W każdym z przeprowadzonych badań dominuje grupa przedsiębiorstw, która nie poniosła wydatków inwestycyjnych, a w ostatnim odczycie w maju udział firm nieinwestujących stanowił aż 61 proc. (wykres 7). Wśród przedsiębiorstw, które ponoszą wydatki inwestycyjne blisko połowę stanowią firmy z wyższym, około 1/3 z takim samym i 20 proc. z niższym poziomem nakładów inwestycyjnych w porównaniu do poprzednich trzech miesięcy.

Z ostatniego majowego badania PIE i BGK wynika, że najwięcej firm inwestujących było w budownictwie (49 proc.), a najmniej w produkcji (30 proc.) i handlu (36 proc.). Także wśród firm budowlanych najwięcej było przedsiębiorstw, w porównaniu z innymi sektorami gospodarki, które w kwietniu br. poniosły wyższe wydatki inwestycyjne niż w poprzednich trzech miesiącach (23 proc.). Wiąże się to z sezonowym charakterem prac i rosnącym popytem na mieszkania. Podczas gdy od lutego br. rośnie udział firm budowlanych zwiększających inwestycje, w innych sektorach gospodarki w odczycie majowym miesiąc do miesiąca odnotowano spadek udziału firm inwestujących. Za spadki inwestycji w produkcji odpowiadają pogarszające się nastroje przedsiębiorców, wynikające głównie z mniejszej wartości sprzedaży i mniejszej liczby nowych zamówień, a w usługach – z przedłużającego się lockdownu wielu grup firm (gastronomia, branża eventowa, kultura, turystyka).

Wśród firm, które nie poniosły wydatków inwestycyjnych przeważają te, które nie dostrzegły potrzeby inwestowania. W maju najwięcej było ich wśród firm handlowych i TSL (transport-spedycja-logistyka) (po 44 proc. ogółu badanych) (wykres 8). Natomiast firm, które nie inwestowały z powodu braku możliwości finansowych, było najwięcej w produkcji (33 proc.) i usługach (28 proc.). Udział firm z brakiem inwestycji rośnie również wśród firm produkcyjnych.

Wydatki inwestycyjne firm to czuły wskaźnik odzwierciedlający nastroje przedsiębiorców, co potwierdzają majowe odczyty poziomu inwestowania. Są one wypadkową narastającej niepewności firm produkcyjnych, handlowych i usługowych co do skali, struktury i dynamiki wydatków gospodarstw domowych po odmrożeniu gospodarki oraz obaw firm usługowych wynikających z przedłużającego się lockdownu i ich trudnej sytuacji ekonomicznej. Nadzieję daje dobra sytuacja na rynku budowlanym, która w przyszłych okresach zwykle przekłada się na zwiększoną produkcję w innych gałęziach gospodarki. Ponadto, majowe odmrażanie gospodarki daje szansę na to, że w kolejnych comiesięcznych badaniach przedsiębiorstw będziemy obserwować większy udział firm ponoszących wydatki inwestycyjne.

Katarzyna Dębkowska, Urszula Kłosiewicz-Górecka

Nowa Zelandia zmienia mandat banku centralnego

Z początkiem marca rząd Nowej Zelandii poszerzył zakres odpowiedzialności władz monetarnych o analizę polityki w kontekście wpływu na rynek mieszkaniowy. To światowy precedens podyktowany gwałtownym wzrostem cen mieszkań. Bank centralny Nowej Zelandii jest pionierem zmian instytucjonalnych w polityce pieniężnej – jako pierwszy wprowadził strategię bezpośredniego celu inflacyjnego wraz z zachowaniem autonomii wobec rządu.

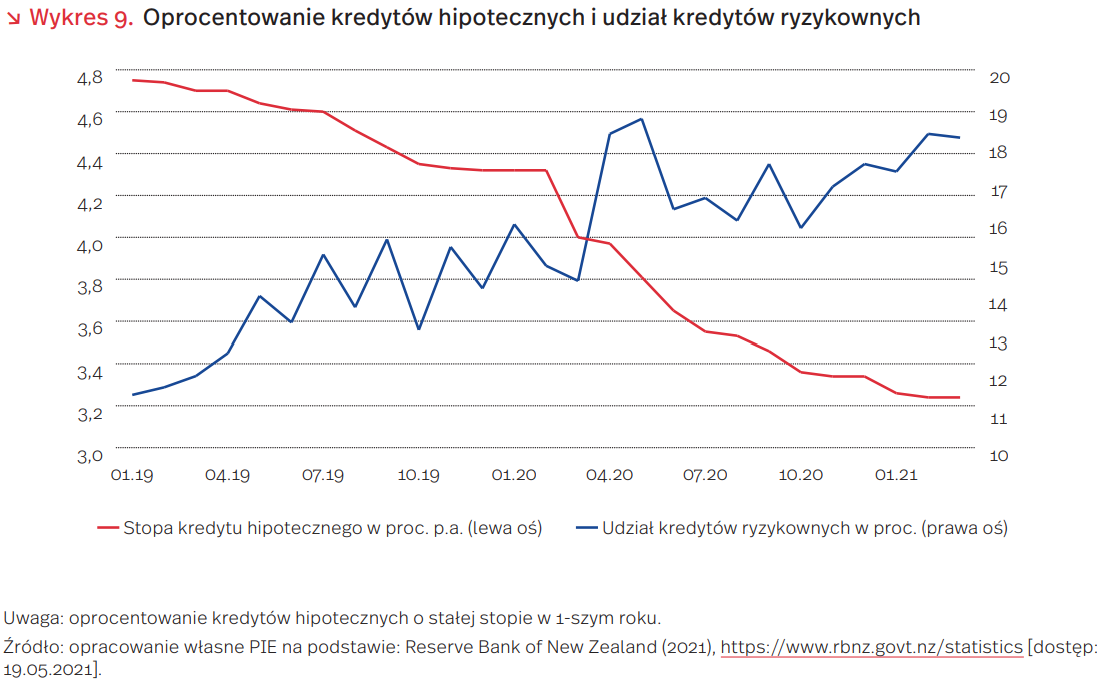

Wzrost cen nieruchomości w Nowej Zelandii i innych światowych gospodarkach wynika z prowadzenia luźnej polityki pieniężnej przy pomocy zerowych bądź ujemnych stóp i skupu aktywów. W Nowej Zelandii dodatkowym problemem był też gwałtowny wzrost odsetka ryzykownych kredytów, dla których wartość pożyczki przekraczała 80 proc. wartości nieruchomości, a wskaźnik dług do rocznego dochodu kredytobiorcy przekraczał 5 proc. (wykres 9).

Ceny nieruchomości w Nowej Zelandii wzrosły w marcu 2021 r. o 24 proc. r/r, podczas gdy np. w USA dynamika była niższa niż 6 proc. To efekt silnego napływu imigrantów, ograniczeń w dostępie do gruntów na cele mieszkaniowe oraz rozwoju infrastruktury komunalnej, a także czasowego zniesienia wymogów minimalnego poziomu wskaźnika LTV (ang. loan to value) – relacji wartości udzielanego kredytu hipotecznego do wartości nieruchomości. To właśnie ta zmiana wpłynęła na wyraźne zwiększenie udziału ryzykownych kredytów hipotecznych w portfelach banków komercyjnych wiosną.

Po zmianie mandatu Bank Nowej Zelandii, jak dotychczas, utrzymał definicję celów polityki monetarnej – wciąż utrzymuje historycznie niskie stopy procentowe. Główne zmiany realizowane są przy użyciu narzędzi polityki ostrożnościowej. Od 1 maja maksymalnie 5 proc. nowych kredytów hipotecznych na cele inwestycyjne może być udzielanych przy wskaźniku LTV powyżej 60 proc. oraz maksymalnie 20 proc. kredytów na cele mieszkaniowe przy wskaźniku LTV powyżej 80 proc. Bank centralny dopuszcza interwencje przez zmiany stopy procentowej w warunkach ryzyka bańki spekulacyjnej.

Stanowisko Nowej Zelandii oznacza nowe podejście do zarządzania cenami aktywów finansowych. Dotychczas banki centralne interweniowały po pęknięciu bańki finansowej na danym rynku wspomagając gospodarkę przez obniżkę stóp procentowych. Nowe podejście zakłada wyprzedzające podwyżki stóp procentowych w celu zażegnania ryzyka. Podstawowym problemem takiej strategii jest trudność w ustaleniu fundamentalnej ceny równowagi na rynku i co za tym idzie w wyborze momentu interwencji. Bank Nowej Zelandii postawił sobie zatem trudne zadanie szacowania takiej ceny dla rynku mieszkaniowego.

Kamil Machnikowski

Nieudana reforma podatkowa w Kolumbii – wyjątek czy reguła w Ameryce Łacińskiej?

W Ameryce Łacińskiej obciążenie podatkowe jest stosunkowo niskie. W 2019 r. wyniosło ono średnio 22,9 proc. PKB, podczas gdy w krajach OECD 33,8 proc. PKB. Dodatkowo systemy podatkowe tych krajów oceniane są w praktyce jako silnie regresywne. Międzynarodowy Fundusz Walutowy (MFW) oraz Komisja Gospodarcza Narodów Zjednoczonych ds. Ameryki Łacińskiej i Karaibów (ECLAC) rekomendują zwiększenie ich progresywności.

W 2020 r., w związku z pandemią COVID-19, wydatki budżetowe rządów krajów Ameryki Łacińskiej wyniosły średnio 24,7 proc. PKB. Podobną wartość zanotowano w czasie kryzysu zadłużeniowego lat 80. XX wieku – w 1983 r. wydatki budżetowe osiągnęły wtedy 23,3 proc. PKB. Podczas obecnego kryzysu wywołanego pandemią COVID-19 wzrost wydatków wyniósł średnio 3,3 proc. PKB względem 2019 r. Jednocześnie wpływy podatkowe zmniejszyły się o 0,5 proc. PKB. W rezultacie, na koniec 2020 r. deficyt budżetowy wyniósł średnio 6,9 proc. PKB, a dług publiczny wzrósł o 10,7 pkt. proc. PKB i wyniósł średnio 56,3 proc. PKB. Najwyższy stopień zadłużenia w stosunku do PKB zanotowano w dwóch największych gospodarkach Ameryki Południowej: Argentynie (104,5 proc.) i Brazylii (89,3 proc).

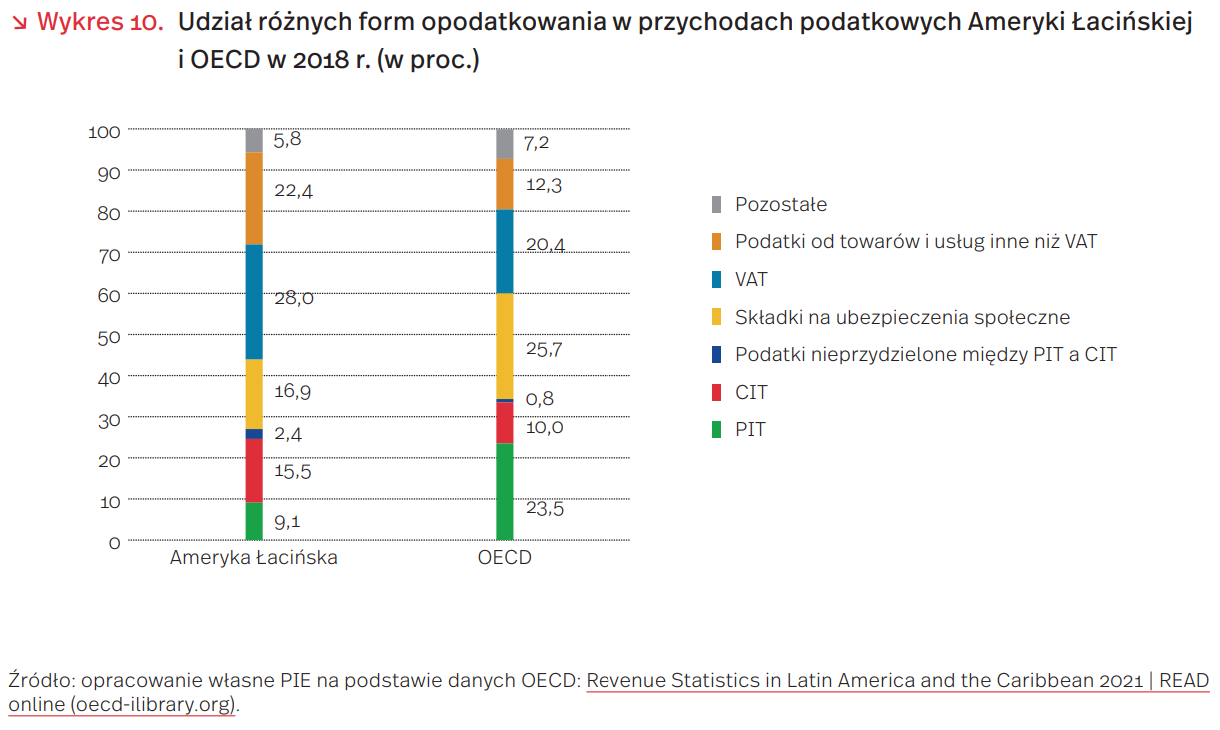

W sytuacji znacznej nierównowagi budżetowej rekomendacje zawarte w raportach MFW (marzec 2021 r.) i ECLAC (kwiecień 2021 r.) dla programów odbudowy gospodarek latynoamerykańskich dotyczą przede wszystkim zwiększenia progresji podatkowej. Celem byłoby również zmniejszanie nierówności dochodowych w Ameryce Łacińskiej, które są najwyższe na świecie (wskaźnik Giniego wyniósł 0,46 w 2019 r.). W regionie dominują podatki pośrednie. Największy udział ma podatek od towarów i usług, który wyniósł średnio 50,2 proc. ogółu dochodów budżetowych w 2018 r., podczas gdy w krajach OECD udział ten był na poziomie 32,7 proc. Zdecydowanie mniej jest podatków bezpośrednich – to 27,0 proc. dochodów. Szczególnie widoczna jest różnica w przypadku podatku dochodowego od osób fizycznych. Ich udział w ogóle wpływów podatkowych wyniósł w 2018 r. 9,1 proc., natomiast w krajach OECD średnio 23,5 proc. Rekomendacje międzynarodowych instytucji zmierzają również ku tworzeniu zachęt i dokonywaniu inwestycji w zieloną gospodarkę – OZE czy zrównoważoną turystykę – m.in. także przez podatek środowiskowy. Region boryka się też z dużymi problemami z poborem podatków – ECLAC szacuje, że w 2018 r. wartość niezapłaconych podatków wyniosła 6,1 proc. PKB, natomiast szara strefa może sięgać nawet 60 proc. wg szacunków OECD.

Kraje Ameryki Łacińskiej nie przedstawiły jeszcze swoich indywidualnych programów odbudowy. Tymczasem rząd Kolumbii zaproponował w kwietniu projekt reformy podatkowej. Miał on na celu zrównoważenie deficytu budżetowego, który wzrósł o 2,5 proc. względem 2019 r. i wyniósł w 2020 r. ok. 8 proc. PKB. Chociaż projekt miał pozwolić na kontynuację finansowania programów społecznych, nie zakładał zwiększenia progresji podatkowej. Wręcz przeciwnie, plany reformy zakładały m.in. zniesienie części zwolnień od podatku VAT, w tym na podstawowe produkty spożywcze oraz obniżenie progu, od którego wymagana byłaby płatność PIT. Rząd spotkał się z bardzo silnym oporem społecznym i w rezultacie projekt został wycofany.

Katarzyna Sierocińska