Spis treści

Umowa o wolnym handlu UE-Mercosur coraz bliżej

Podczas szczytu państw G20 pod koniec czerwca br. w Osace, po blisko dwóch dekadach negocjacji, przedstawiciele krajów Mercosur (Argentyna, Brazylia, Paragwaj i Urugwaj) oraz Unii Europejskiej osiągnęli polityczne porozumienie w sprawie utworzenia kompleksowej strefy wolnego handlu. Oprócz zniesienia ceł na większość produktów we wzajemnym handlu (z dniem wejścia w życie umowy bądź z zachowaniem nawet piętnastoletnich okresów przejściowych), umowa przewiduje także uproszczenie procedur związanych z handlem oraz zwiększoną ochronę prawną wybranych unijnych produktów. Porozumienie stwarza również nowe możliwości dla unijnych przedsiębiorców w dostępie do rynku zamówień publicznych oraz usług, w tym usług biznesowych w sektorach technologii informacyjnych, telekomunikacji i transportu [1].

Dla unijnych eksporterów istotna będzie eliminacja obowiązujących obecnie w krajach Mercosur wysokich ceł na samochody (35 proc.), części samochodowe (14-18 proc.), maszyny (14-20 proc.), chemikalia (do 18 proc.), leki (do 14 proc.) oraz odzież i obuwie (do 35 proc.), a także wyroby czekoladowe (20 proc.), herbatniki (16-18 proc.), wina (27 proc.), whisky i inne napoje spirytusowe (20-30 proc.) oraz napoje bezalkoholowe (20-35 proc.). Dla najbardziej wrażliwych produktów zostaną ustanowione preferencyjne (w tym bezcłowe) kontyngenty taryfowe. W przywozie do UE obejmą one wołowinę, drób, wieprzowinę, cukier, etanol, ryż, miód i kukurydzę cukrową, a w przywozie do krajów Mercosur – sery, mleko w proszku oraz mleko dla niemowląt. Oznacza to, że obniżone bądź zerowe cło będzie obowiązywać tylko dla części przywozu.

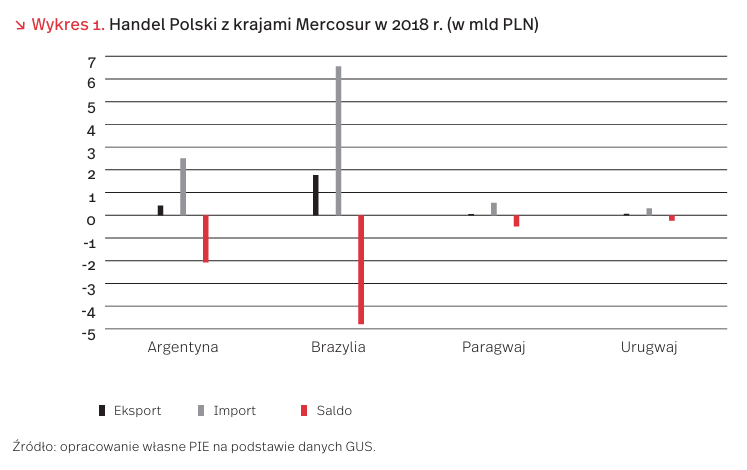

W 2018 r. wartość polskiego eksportu do krajów Mercosur wyniosła 2,3 mld PLN (z czego 90 proc. obrotów przypadało na Brazylię i Argentynę), a importu – 9,9 mld PLN [2]. Kraje Mercosur mają zatem niewielki udział w polskim handlu towarami – 0,25 proc. w eksporcie i 1,04 proc. w imporcie. Polska eksportowała na rynek południowoamerykański przede wszystkim maszyny i urządzenia – m.in. turbiny gazowe, części do turbin, silniki prądu trwałego (31 proc.), produkty przemysłu chemicznego – m.in. leki i nawozy (17 proc.) oraz samochody i części samochodowe – m.in. elementy układu kierowniczego (16 proc.). Z kolei blisko połowę importu stanowiły produkty rolno-spożywcze (m.in. makuchy sojowe, tytoń, sok pomarańczowy, orzeszki ziemne), kolejne 13 proc. przypadło na samoloty, a 10 proc. – na samochody i części samochodowe.

Z jednej strony, wejście w życie umowy będzie szansą dla polskich eksporterów na zwiększenie w krajach Mercosur sprzedaży maszyn i urządzeń (m.in. sprzętu AGD), leków oraz niektórych przetworów spożywczych (m.in. herbatników, wyrobów czekoladowych, produktów mleczarskich). Na umowie może także skorzystać branża motoryzacyjna, a szczególnie producenci części i komponentów zaopatrujący niemieckie fabryki produkujące na eksport do krajów Mercosur (umowa przewiduje zniesienie ceł w przywozie samochodów z UE).

Z drugiej strony, umowa w obecnym kształcie może stanowić istotne zagrożenie dla niektórych branż polskiego przemysłu spożywczego, m.in. mięsnej i cukrowniczej. Kraje Mercosur należą bowiem do czołowych producentów wołowiny, drobiu i cukru na świecie. Południowoamerykańskie mięso jest wyraźnie tańsze ze względu na mniej restrykcyjne normy związane z dobrostanem zwierząt i jakością produktów. Preferencyjne kontyngenty mogą skutkować zwiększonym przywozem wołowiny i drobiu z krajów Mercosur na rynek unijny, co przyczyni się do spadku cenowej konkurencyjności polskich producentów i zmniejszenia popytu na ich produkty ze strony krajów UE. W 2018 r. na rynek unijny trafiło aż 84 proc. polskiego eksportu wołowiny (świeżej i mrożonej) i ponad 90 proc. eksportu drobiu.

- Key elements of the EU-Mercosur trade agreement, European Commission, http://trade.ec.europa.eu/doclib/press/index.cfm?id=2040 [dostęp: 15.07.2019].

- Baza danych handlowych Głównego Urzędu Statystycznego, http://swaid.stat.gov.pl/SitePagesDBW/Handel Zagraniczny.aspx [dostęp: 15.07.2019].

Jak pieniądze z unijnych przetargów trafiają do rajów podatkowych

Czeska firma Datlab, wspólnie z naukowcami z uniwersytetów Cambridge i Charles University, przeanalizowała 17 mln unijnych ofert przetargowych ogłoszonych od 2006 r. o łącznej wartości 5 bln EUR (10-krotność polskiego PKB w 2018 r.) [3]. Z powodu braków danych, ostatecznie badacze w analizie uwzględnili nieco ponad 2 mln przetargów (12 proc.) o wartości 1,05 bln EUR.

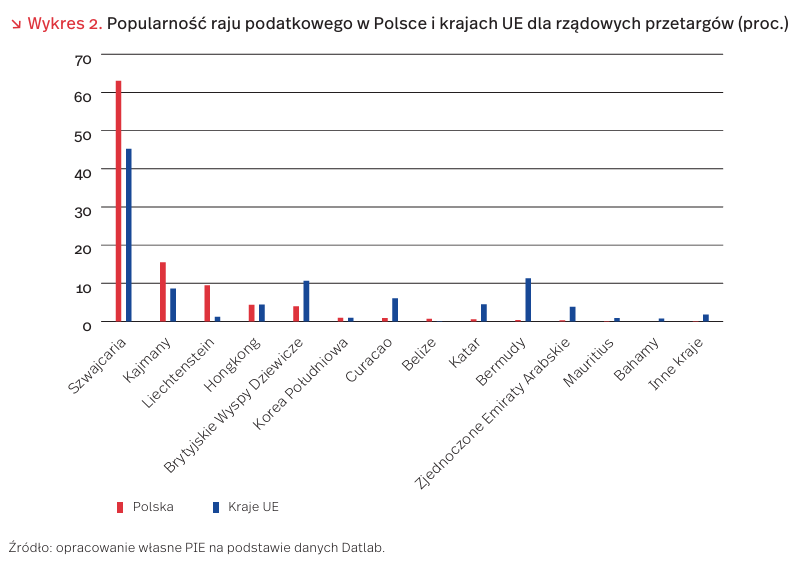

Z przeanalizowanych ponad 2 mln przetargów o wartości ponad 1 bln EUR w latach 20062018, 55,6 mld EUR dostarczyły firmy zlokalizowane w rajach podatkowych. Oznacza to, że w Unii co 20. przetarg wygrywa firma, która pomija organy podatkowe w obrocie gospodarczym. W dodatku robi to pieniędzmi podatników. Co więcej, udział dostawców powiązanych z krajami z listy rajów podatkowych KE [4], wzrósł dwukrotnie między 2009 r. a 2017 r.

Dla danych w podziale na kraje występują duże rozbieżności. Średnio 5,5 proc. wartości zamówień rządowych wygrywały firmy zlokalizowane w rajach podatkowych. W Polsce z każdego 1 mln EUR przetargu ponad 62 tys. EUR dostarcza firma z raju podatkowego (6,2 proc.). Więcej było tylko w Czechach (6,8 proc.), Hiszpanii (7,3 proc.), Portugalii (7,65 proc.) i Wlk. Brytanii (13,4 proc.). →Jeszcze gorzej wypadamy pod względem udziału liczby przetargów realizowanych przez firmy z rajów podatkowych w ogólnej liczbie przetargów. W krajach Unii średnia wyniosła 4,7 proc., a w Polsce – 9 proc. Wyprzedziła nas jedynie Litwa – 10,6 proc.

W Polsce najpopularniejszym rajem podatkowym wobec przetargów rządowych pozostaje Szwajcaria – ok. 63 proc. wartości przetargów. Dalej są Kajmany (15 proc.), Lichtenstein (9 proc.) i Hongkong (4 proc.). W krajach Unii lokalizacja rajów podatkowych jest zbliżona. →Z jednej strony, KE chwali się, że od początku kadencji wyeliminowała 123 bariery handlowe, co pozwoliło na zwiększenie eksportu w 2018 r. o ponad 6 mld EUR [5]. Z drugiej, nadal traci setki miliardów z powodu nieskutecznego egzekwowania należności od przedsiębiorstw uchylających się od ponoszenia całości ciężaru podatkowego przy realizacji przetargów publicznych.

3. Datlab (2019), Tenders in EU: how much goes to tax havens? [dostęp: 15.07.2019].

4. KE (2019), Evolution of the EU list of tax haven [dostęp: 15.07.2019].

5. KE (2019), Bariery w handlu: mimo wzrostu protekcjonizmu UE nadal otwiera rynki eksportowe dla europejskich przedsiębiorstw [dostęp: 15.07.2019].

Więcej robotów, mniej pracowników i wyższe pensje w europejskim przemyśle

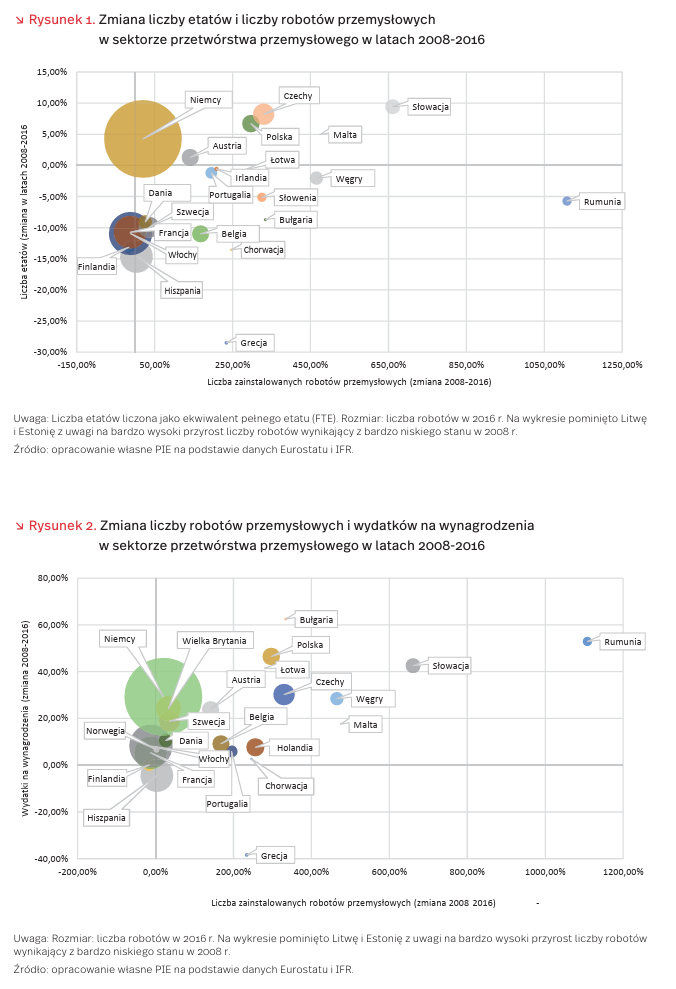

Roboty przemysłowe wykonują coraz więcej pracy w europejskich fabrykach. Według danych International Federation of Robotics (IFR), w latach 2009-2016, w okresie odbudowy europejskiej gospodarki po kryzysie finansowym, liczba zainstalowanych robotów w Europie w sektorze przetwórstwa przemysłowego wzrosła o 28 proc., do 369 tys. sztuk. W przeliczeniu na liczbę pracowników oznacza to wzrost z 9 robotów do 11,5 na 1000 pracowników w 2016 roku. Liczba robotów w przeliczeniu na 1000 pracowników zwiększyła się we wszystkich krajach Unii Europejskiej. Jednocześnie nieznacznie zmniejszyło się zatrudnienie w całym sektorze, jednak wzrosły łączne wydatki na płace. →Wśród liderów pod względem liczby posiadanych robotów możemy wyróżnić Niemcy, Włochy, Francję, Hiszpanię oraz Zjednoczone Królestwo. Warto jednak odnotować, że zarówno Włochy, jak i Francja na przestrzeni badanych lat zmniejszyły liczbę robotów o ok. 12 proc.

Wzrost liczby robotów w przeliczeniu na 1000 pracowników wynikał z dynamicznego przyrostu liczby robotów oraz spadku zatrudnienia w sektorze przetwórstwa przemysłowego. Szybki wzrost liczby robotów widać przede wszystkim w krajach Europy Środkowej i Wschodniej, które wciąż jednak pod względem robotyzacji przemysłu pozostają w tyle za Europą Zachodnią (poza Słowacją). Spadek zatrudnienia widać przede wszystkim w krajach Europy Zachodniej, z kolei więcej pracowników zatrudnia obecnie sektor wytwórczy w krajach grupy wyszehradzkiej, Austrii i na Malcie. Wyjątkiem są z jednej strony Niemcy, w których wraz z prawie 20 proc. wzrostem liczby robotów, zwiększyła się liczba etatów – o 4 proc., a z drugiej Węgry, na których liczba pracowników spadła o ok. 3 proc., a robotów jest ponad pięciokrotnie więcej niż w 2008 r.

W Polsce, mimo wyraźnego wzrostu liczby robotów – na poziomie 350 proc., zwiększyła się również liczba etatów – o 6,7 proc.

Co ciekawe, w analizowanym okresie w większości krajów wzrosły łączne wynagrodzenia dla pracowników, a tempo ich wzrostu było szybsze w krajach, które szybciej zwiększały liczbę robotów. Dla całego sektora przemysłu przetwórczego wydatki na wynagrodzenia zwiększyły się o 17,9 proc., przy 18,7 proc. wzroście w całej gospodarce.

W Polsce robotyzacja przebiegała w podobnym tempie jak w Czechach, Słowenii czy Holandii, a znacznie wolniej niż na Węgrzech czy Słowacji (przyrost liczby robotów odpowiednio o 465 proc. i 660 proc.), jednak towarzyszył temu znacznie szybszy wzrost wydatków na wynagrodzenia (46,5 proc., co daje nam 5. miejsce w Europie, przed wszystkimi krajami Grupy Wyszehradzkiej).

Ochrona środowiska w polskich przedsiębiorstwach

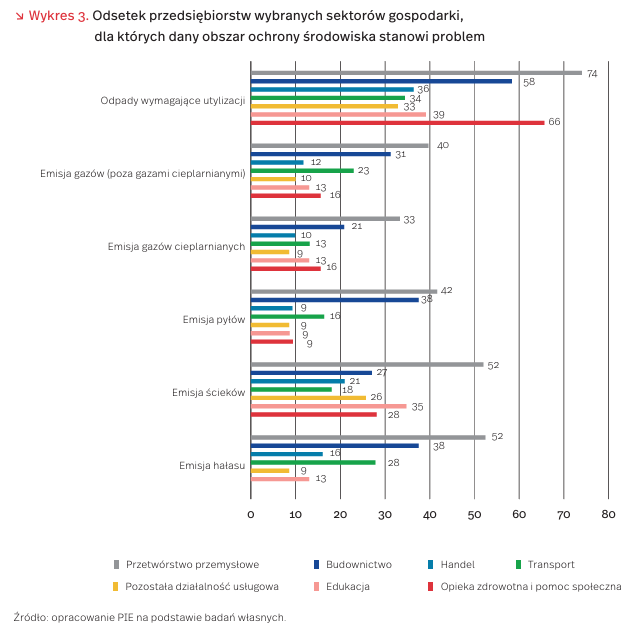

Jesienią 2018 r. Polski Instytut Ekonomiczny przeprowadził badania wśród 600 przedsiębiorstw – małych, średnich i dużych, w których jedną z poruszanych kwestii była ocena stopnia spełnienia wymogów związanych z ochroną środowiska. Odpady wymagające utylizacji to problem, który dotyczy 52 proc. badanych przedsiębiorstw (łącznie w dużym i niewielkim stopniu), a dla 17 proc. jest on duży. Emisja ścieków stanowi problem dla 1/3 przedsiębiorstw (dla 11 proc. duży), a emisja hałasu dla 30 proc. (dla 10 proc. duży).

Problemy spełnienia wymogów ochrony środowiska dotyczą w największym stopniu dużych przedsiębiorstw, w mniejszym stopniu – średnich, a w najmniejszym – małych. Największe rozbieżności dotyczą emisji gazów (nie będących gazami cieplarnianymi). Na występowanie tego problemu wskazało 47 proc. dużych przedsiębiorstw, 28 proc. średnich i 14 proc. małych. Natomiast najmniejsze różnice wystąpiły w odniesieniu do emisji ścieków (odpowiednio: 45 proc., 37 proc. i 27 proc.). Najbardziej dotkliwy dla przedsiębiorstw obszar (odpady wymagające utylizacji) stanowi problem dla 70 proc. dużych przedsiębiorstw, 59 proc. średnich i 42 proc. małych. →W przekroju sektorów gospodarki problem odpadów dotyczy prawie 75 proc. przedsiębiorstw przetwórstwa przemysłowego, ok. 65 proc. opieki zdrowotnej i pomocy społecznej oraz 58 proc. przedsiębiorstw budowlanych (wykres 3). Co zrozumiałe, najbardziej na problemy związane z ochroną środowiska narażone są przedsiębiorstwa przetwórstwa przemysłowego. Większość przedsiębiorstw tego sektora musi radzić sobie z emisją hałasu i ścieków (po 52 proc.).

W przekroju województw na duże problemy związane z odpadami wymagającymi utylizacji wskazuje największy odsetek przedsiębiorstw z województwa opolskiego (ponad połowa) (rysunek 3). Znaczny odsetek takich przedsiębiorstw (ponad 1/4) występuje wśród przedsiębiorstw województw warmińsko-mazurskiego i śląskiego. Mniej niż połowa przedsiębiorstw z tych województw nie ma w ogóle takiego problemu. Ze względu na duży udział przedsiębiorstw dotkniętych tym problemem w niewielkim stopniu, również w województwach mazowieckim, łódzkim, lubuskim i wielkopolskim, przedsiębiorstwa nie mające problemu z tymi odpadami stanowią mniejszość. Natomiast najmniejszy udział przedsiębiorstw mających duże problemy wystąpił w województwie łódzkim.

Coraz więcej studentów stawia na zdobywanie doświadczeń zawodowych podczas studiów

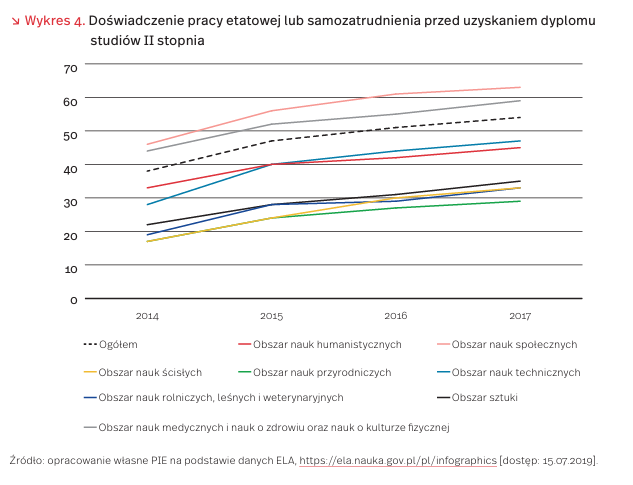

4 lipca br. ruszyła kolejna edycja systemu monitoringu zawodowych losów absolwentów ELA [6]. Jest to już czwarta edycja badania, mamy zatem dane dla absolwentów szkół wyższych, którzy uzyskali dyplom licencjata, inżyniera lub magistra w latach 2014-2017. Celem systemu jest dostarczenie informacji o ścieżkach edukacyjnych i sytuacji na rynku pracy absolwentów szkół wyższych.

Podczas czterech lat istnienia systemu ELA odnotowano znaczny wzrost liczby absolwentów posiadających doświadczenie pracy [7]. W 2014 r. niewiele ponad 1/3 (38 proc.) absolwentów studiów II stopnia pracowała przed dyplomem, w 2017 r. takich absolwentów była już ponad połowa (54 proc.). Najczęściej pracują studenci studiów z obszarów nauk społecznych (63 proc.) oraz nauk medycznych i nauk o zdrowiu oraz nauk o kulturze fizycznej (59 proc.).

Według pomiarów systemu ELA, w ostatnich 4 latach średnie zarobki absolwentów po studiach II stopnia utrzymują się na zbliżonym poziomie. Zarobki różnicowane są nie tylko ze względu na studiowany obszar nauki, lecz także przez fakt doświadczenia pracy. Wykres 5 obrazuje powiększającą się z roku na rok różnicę między zarobkami osób, które pracowały przed uzyskaniem dyplomu oraz tych, które nie mają takiego doświadczenia. Powiększająca się luka wynika przede wszystkim z sukcesywnego spadku średnich zarobków brutto osób, które nie pracowały przed uzyskaniem dyplomu.

6. https://ela.nauka.gov.pl/pl/infographics [dostęp: 15.07.2019].

7. Doświadczenie pracy jest rozumiane jako świadczenie pracy na podstawie umowy o pracę lub samozatrudnienia przed uzyskaniem dyplomu szkoły wyższej.

Polska coraz lepszym miejscem dla ekspatów

Polska awansowała z 25. na 13. miejsce w „HSBC Expat Annual League Table” [8], czyli zestawieniu krajów, które są najbardziej przyjazne dla ekspatów – osób, decydujących się na czasowy lub stały pobyt poza granicami własnego kraju. Nie należy ich jednak mylić z emigrantami zarobkowymi, ponieważ praca podejmowana przez ekspatów to praca na specjalistycznych stanowiskach, do której posiadają odpowiednie wykształcenie i doświadczenie.

W badaniu, które objęło w tym roku 33 kraje i w którym wzięło udział 18 059 respondentów, ocenianych jest wiele kwestii ekonomiczno-społecznych: od dochodów i możliwości rozwoju, przez jakość życia i polityczną stabilność, po warunki wychowywania dzieci (w przypadku ekspatów chcących stworzyć rodzinę w nowym miejscu zamieszkania). →Według badania, do najmocniejszych stron Polski należą: możliwości spełnienia zawodowego oraz rozwoju kariery, jak również stabilność ekonomiczna oraz „work/life balance” (równowaga między życiem zawodowym, a prywatnym) [9].

Obszarami, w których nasz kraj wypada najgorzej, są przyjazność i otwartość społeczeństwa (29. miejsce), trudność aklimatyzacji (27. miejsce) oraz zdobycie przyjaciół (26. miejsce). Duże pole do poprawy mamy również w kwestii wysokości zarobków (22. miejsce) oraz politycznej stabilności (21. miejsce).

W tym roku na 1. miejscu uplasowała się Szwajcaria (8. miejsce w 2018 r.), która swój awans zawdzięcza przede wszystkim wysokiej jakości życia oraz konkurencyjnym wynagrodzeniom. Na 2. miejscu znalazł się Singapur, który liderował w zestawieniu przez ostatnie 4 lata. Podium zamknęła Kanada (awans z 4. miejsca).

71 proc. ekspatów poniżej 35. roku życia zdobyło nowe umiejętności podczas pracy za granicą, a 74 proc. przyznało, że ich przychód wzrósł po przeprowadzce [10]. Są to więc osoby, które aktywnie wnoszą wartość dodaną do gospodarki. Przeciętne roczne wynagrodzenie ekspata w 2017 r. wyniosło 99 900 dolarów [11].

8. https://www.expatexplorer.hsbc.com/survey/ [dostęp: 15.07.2019].

9. https://www.expatexplorer.hsbc.com/survey/country/poland [dostęp: 15.07.2019].