Spis treści

Stawki podatkowe w dobie pandemii

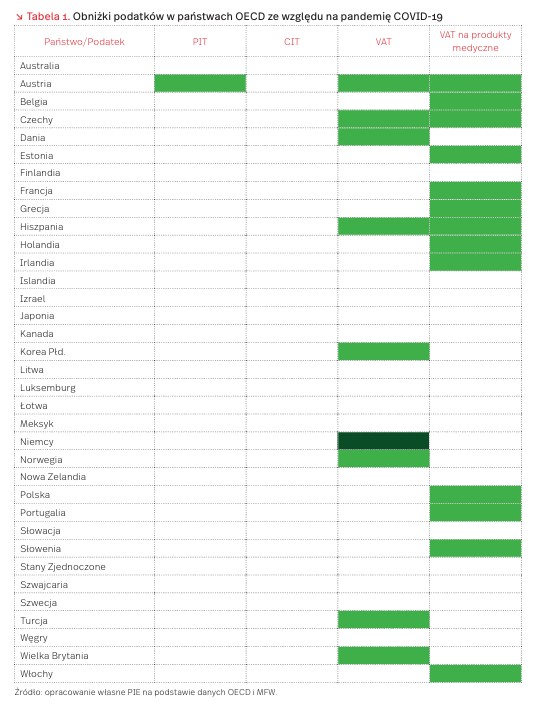

Dziewięć państw członkowskich OECD zdecydowało się na obniżenie podatków w 2020 r., co ma być antycyklicznym działaniem, którego celem jest stymulacja gospodarki w czasie pandemii. Kolejnych dziesięć zredukowało VAT na produkty (przede wszystkim środki medyczne) służące walce z koronawirusem [1] [2] [3].

W wyniku pandemii Covid-19 państwa podjęły różne działania nakierowane na ograniczenie jej skutków. W ich efekcie, w tym, jak i przyszłym roku bardzo zwiększą się ich deficyty budżetowe oraz długi publiczne. Jak wynika z danych OECD, w latach 2020 i 2021 kraje członkowskie Organizacji odnotują odpowiednio deficyt na średnim poziomie 10,2 proc. nominalnego PKB i 8 proc. (przy założeniu podwójnej fali pandemii). Szacuje się przy tym, że żaden kraj (wyłączając Koreę Płd.) nie będzie miał deficytu poniżej 6,7 proc. w 2020 r. (Luksemburg) i 4,3 proc. w 2021 r. (Szwajcaria) [4].

Po wybuchu pandemii, nadrzędnym celem działań państw było usprawnienie funkcjonowania służby zdrowia, przede wszystkim na skutek zwiększenia nakładów na jej funkcjonowanie. Trzynaście państw zdecydowało się zarazem na tymczasowe obniżenie stawki podatku VAT na produkty służące do walki z pandemią, przede wszystkim środki medyczne i sanitarne. Należy przy tym pamiętać, że w niektórych państwach (m.in. w Polsce), już w momencie wybuchu pandemii obowiązywała obniżona stawka VAT na tego typu produkty.

Dodatkowo dziewięć państw zdecydowało się na fiskalne wsparcie w postaci czasowego obniżenia stawek w podatku VAT w celu pobudzenia konsumpcji i pomocy sektorom najbardziej dotkniętym pandemią. W ogromnej większości składają się na nie punktowe obniżki wspierające takie sektory, jak gastronomia, rozrywka czy kultura. Jedynie Niemcy zdecydowały się na obniżenie do końca tego roku podstawowej (z 19 proc. do 16 proc.) i zredukowanej (z 7 proc. do 5 proc.) stawki podatku od towarów i usług, argumentując to koniecznością pobudzenia popytu i wsparcia najgorzej uposażonych gospodarstw domowych. Bardzo wstępne szacunki [5] wskazują na ograniczoną skuteczność tego rozwiązania, jednak do jego pełnej oceny potrzebne będą dane z ostatnich dwóch kwartałów bieżącego roku.

Dużo mniej popularnym rozwiązaniem jest obniżanie podatków od osób prawnych (CIT) i fizycznych (PIT). Jedynie Austria zdecydowała się na (planowane wcześniej) trwałe obniżenie najniższego progu stawki PIT z 25 proc. do 20 proc. Priorytetem zdecydowanej większości państw w zakresie wsparcia pracowników było utrzymanie zatrudnienia oraz pomoc najbardziej narażonym na efekty pandemii, stąd duża popularność rozwiązań polegających na przejmowaniu przez państwo wypłacania wynagrodzeń pracowników podczas pandemii pod warunkiem utrzymania ich zatrudnienia (tzw. postojowe) czy punktowego finansowego wsparcia dla gospodarstw domowych o najniższych dochodach.

Żadne z państw OECD nie zdecydowało się na trwałą obniżkę w podatku CIT – biorąc pod uwagę charakter kryzysu, dużo bardziej pożądanymi instrumentami wsparcia dla firm było niezwłoczne zapewnienie im płynności czy wprowadzanie różnego typu wakacji, odpisów i ulg podatkowych, na czym koncentrowały się państwa.

Celem pandemicznej polityki podatkowej jest powstrzymanie kryzysu o charakterze zarazem płynnościowym i podażowym. Wymaga to od państw odpowiedniej polityki fiskalnej, w tym wykorzystania automatycznych stabilizatorów. Niektóre z państw decydowały się jednocześnie na obniżenie progów podatkowych. W efekcie, w tym i przyszłym roku długi państw OECD osiągną niespotykane wcześniej rozmiary. Niektóre państwa już teraz zapowiedziały fiskalną konsolidację od 2022 r., co może wiązać się z powrotem do wcześniej obowiązujących stawek podatkowych lub wręcz ich dodatkowym podniesieniem.

- https://www.imf.org/en/Topics/imf-and-covid19/Policy -Responses-to-COVID-19 [dostęp: 14.10.2020].

- https://home.kpmg/xx/en/home/insights/2020/04/ taxnewsflash-coronavirus-covid-19-developments.html [dostęp: 14.10.2020].

- http://www.oecd.org/tax/covid-19-tax-policy-and- other-measures.xlsm [dostęp: 14.10.2020].

- https://stats.oecd.org/Index.aspx?QueryId=51643 [dostęp: 14.10.2020].

- https://voxeu.org/article/vat-reduction-fiscal-policy

Pandemia a warunki prowadzenia biznesu w miastach

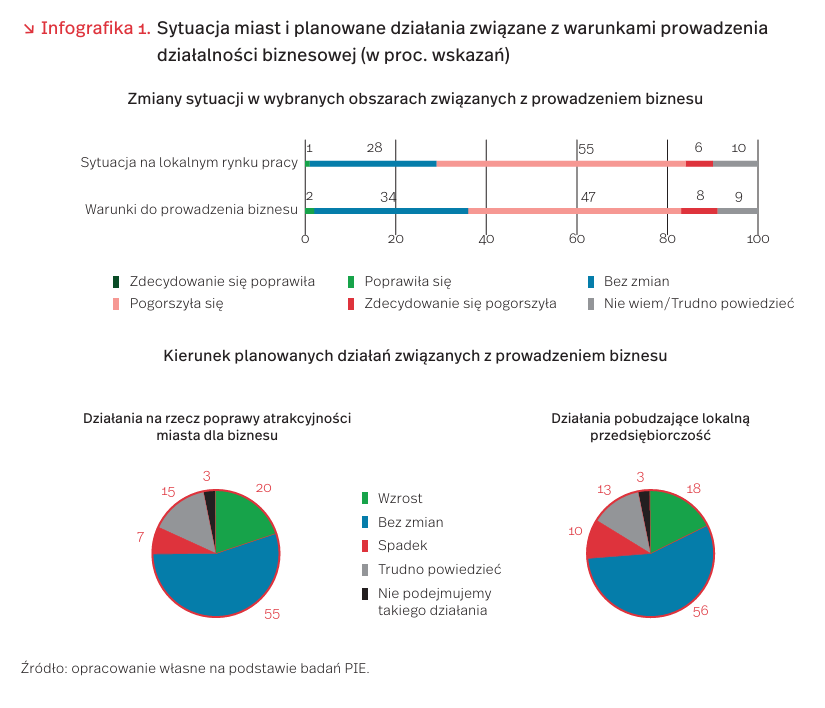

Niezależnie od tarcz antykryzysowych wprowadzanych przez rząd, miasta nie unikną problemu podjęcia działań na rzecz poprawy warunków gospodarczych dla prowadzenia biznesu. Aby poznać, jak dalece pandemia pogorszyła te warunki oraz jak miasta planują wspierać lokalny biznes, w okresie od 10 września do 10 października 2020 r. Polski Instytut Ekonomiczny przeprowadził badanie w miastach (N=523, metoda CAWI). Blisko połowa przedstawicieli miast w Polsce uznała, że podczas pandemii COVID-19 warunki do prowadzenia biznesu pogorszyły się w ich miastach. Natomiast na zdecydowane pogorszenie wskazało 8 proc. respondentów. Zdaniem ponad 1/3 badanych warunki do prowadzenia działalności gospodarczej nie uległy zmianie pod wpływem pandemii. Co ciekawe, 2 proc. miast uznało, że w czasie pandemii poprawiły się warunki dla działalności biznesowej (infografika 1).

Jeśli chodzi o plany na najbliższy rok, to aż ponad połowa badanych miast nie zadeklarowała wzrostu intensywności w podejmowaniu działań na rzecz poprawy atrakcyjności miasta dla biznesu. Natomiast 20 proc. respondentów planuje poprawić swą atrakcyjność biznesową, a 7 proc. takich planów nie ma. Co ciekawe, ponad połowa badanych nie zadeklarowała zmian w działaniach pobudzających lokalną przedsiębiorczość. Zwiększenie takich działań przewiduje jedynie 18 proc., zaś zmniejszenie – aż co dziesiąte miasto (infografika 1).

Dobra sytuacja na rynku pracy zwykle stanowi jeden z czynników przyciągających przedsiębiorców. Niestety, jak wynika z badań, czynnik ten uległ znacznemu pogorszeniu. Aż 55 proc. badanych miast zauważa, że sytuacja na lokalnych rynkach pracy pod wpływem pandemii pogorszyła się, a 6 proc. wskazało, że pogorszyła się zdecydowanie. Znaczących zmian w tym zakresie nie zauważyło 28 proc. miast, jedynie 1 proc. wskazuje na poprawę (infografika 1).

Chociaż miasta są raczej zgodne co do tego, że pod wpływem pandemii COVID-19 warunki dla prowadzenia biznesu pogorszyły się, to jednak na podstawie badań PIE trudno stwierdzić, aby miasta miały wyraźne plany wzmożenia działań na rzecz poprawy warunków dla przedsiębiorców. Wydaje się, że powodem takiej sytuacji jest w ogóle niska przewidywalność tego, jak w dalszej perspektywie będzie wyglądało życie społeczne i gospodarcze – nie tylko Polsce, ale też na świecie. Przy tej dynamice zdarzeń, której doświadczamy, trudno się dziwić, że miasta najpewniej w pierwszej kolejności koncentrują się na bieżących kwestiach związanych z bezpieczeństwem zdrowotnym i sanitarnym mieszkańców.

Czy reguły fiskalne mogą bazować na długookresowych prognozach?

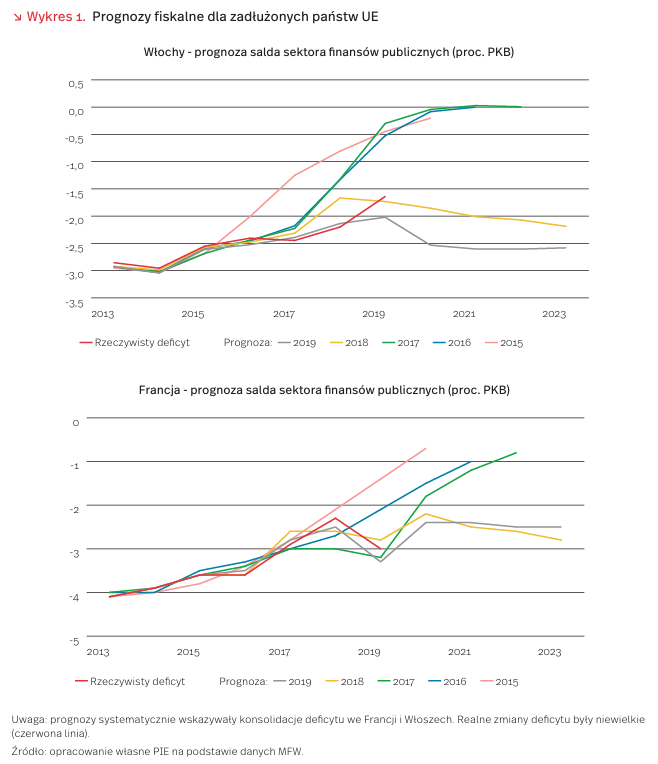

Analitycy instytutu Bruegel sugerują uzależnienie reguł fiskalnych UE od długookresowych prognoz długu publicznego. Doświadczenia zadłużonych gospodarek wskazują, że tak sformułowana procedura może być podatna na nadużycia.

Instytutu Bruegel zarekomendował [6], aby działania korekcyjne w procedurach fiskalnych Unii Europejskiej uzależnione były od 5- bądź 7-letnich prognoz długu publicznego. Podobnie jak w polskiej regule wydatkowej, ograniczenia wydatków po recesji mają omijać środki na inwestycje publiczne. Zmienić się ma również stosunek do sankcji – zamiast penalizowania krajów o większych deficytach, Bruegel proponuje wprowadzenie zachęt do pilnowania dyscypliny finansów publicznych.

Założenie o ścisłym bazowaniu polityki gospodarczej na 5-letnich prognozach jest kontrowersyjne. Trafność szacunków była wielokrotnie analizowana w literaturze ekonomicznej. Badania z początku millenium krytykowały instytucje rządowe [7] – ekonomiści zarzucali im nadmierny optymizm oraz dostosowywanie prognoz do kalendarza wyborczego. Rekomendowaną odpowiedzią był nadzór ze strony instytucji międzynarodowych. Kolejne badania pokazały jednak, że takie szacunki obarczone są tymi samymi problemami, a dodatkowo błędy z lat wyborczych mogą być większe niż w przypadku prognoz krajowych gabinetów [8].

Kryzys zadłużenia z lat 2012-2013 ujawnił kolejne problemy bezpośrednio związane z procedurą nadmiernego deficytu. Badania Jefreya Frankela i Jesse Schreger [9] wskazały, że instytucje międzynarodowe unikały raportowania sytuacji, w których gospodarki UE przekroczą próg 3 proc. PKB oraz były zbyt optymistycznie nastawione do perspektyw mocno zadłużonych krajów. Działania te mogły mieć wielorakie przyczyny, np. obawę o wywołanie samospełniającej się przepowiedni w momencie ujawnienia nawet czasowych problemów budżetowych, nadmierne zaufanie do deklaracji krajowych gabinetów, bądź nawet myślenie życzeniowe analityków. Problem ten nie został rozwiązany do dziś, co pokazują wykresy oraz badanie ekonometryczne autora tekstu [10].

Te doświadczenia wskazują, że należy kierować się ograniczonym zaufaniem do prognoz. Należy przeanalizować również czy zasadne jest utrzymywanie sztywnych progów – badania pokazały, że zbyt duża medialność ich przekroczenia daje motywacje do przedstawiania błędnego obrazu finansów publicznych. Limit 3 proc. PKB dla deficytu pozwalał utrzymać dług publiczny na poziomie 60 proc. PKB przy 3 proc. tempie wzrostu oraz 2 proc. inflacji. Takie wartości obserwowano przed 1993 r. w momencie prac nad Traktatem z Maastricht – obecnie wysokość długu publicznego w gospodarkach rozwiniętych jest znacznie wyższa. Bardziej adekwatny może być relatywny limit w proporcji do innych gospodarek (np. USA, Chiny). Warto dyskutować również nad dwoma ostatnimi postulatami Breugela – sformalizowanie stymulacji poprzez inwestycje oraz mechanizmy zachęt dla utrzymania dyscypliny finansowej powinny wspierać wzrost bez negatywnych konsekwencji dla przejrzystości finansów publicznych.

6. New life for an old framework: redesigning the European Union’s expenditure and golden fiscal rules (2020), https://www.europarl.europa.eu/RegData/etudes/ STUD/2020/645733/IPOL_STU(2020)645733_EN.pdf [dostęp: 21.10.2020].

7. Jonung, L., Larch, M. (2006), Improving fiscal policy in the EU: the case for independent forecasts, https://academic.oup.com/ economicpolicy/article-abstract/21/47/492/2918738 ?redirectedFrom=fulltext [dostęp: 21.10.2020].

8. Merola, R., Perez, J.J. (2013), Fiscal forecast errors: Governments versus independent agencies?, https://www.sciencedirect.com/science/article/abs/pii/ S0176268013000682 [dostęp: 21.10.2020].

9. Frankel, J.A., Schreger, J. (2012), Over-optimistic Official Forecasts in the Eurozone and Fiscal Rules, https://www.nber.org/ papers/w18283 [dostęp: 21.10.2020].

10. Rybacki, J. (2019), Fiscal Deficit Forecasts by International Institutions: Evidence for a Double Standard?, https://ssl-kolegia.sgh.waw.pl/pl/KAE/Documents/ WorkingPapersKAE/WPKAE_2019_044.pdf [dostęp: 21.10.2020].

Prognozy handlu światowego nadal optymistyczne, a w Polsce rośnie zainteresowanie eksportem

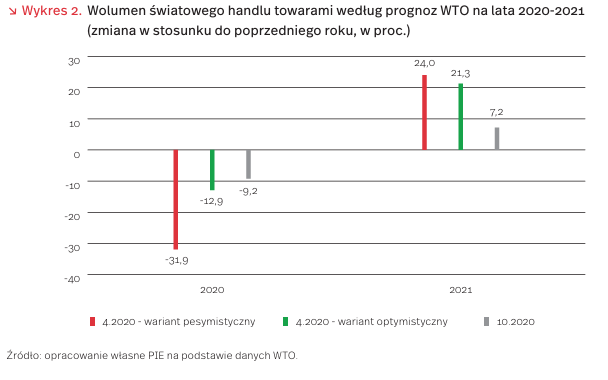

W swej najnowszej, październikowej prognozie [11], Światowa Organizacja Handlu (WTO) przewiduje spadek wolumenu światowego handlu towarami o 9,2 proc. w 2020 r. Jest to wskaźnik wyższy od przewidywanego w kwietniu br. nawet w wariancie optymistycznym (spadek o 12,9 proc.), nie mówiąc już o wariancie pesymistycznym (wolumen handlu niższy aż o 31,9 proc.). Pod wyższenie prognozy wiąże się z ożywieniem obrotów handlowych w III kwartale w następstwie znoszenia lockdownów w różnych krajach, które nastąpiło po rekordowo głębokim załamaniu handlu w II kwartale (spadek o 14,3 proc.). Ożywienie to może być jednak przerwane przez ponowną falę pandemii w głównych ośrodkach gospodarczych świata, a w efekcie prognoza obarczona jest istotnym ryzykiem korekty w dół. Zwraca uwagę znaczne zróżnicowanie przewidywanego przez WTO tegorocznego spadku wolumenu eksportu w poszczególnych regionach. O ile w Azji ma on obniżyć się jedynie o 4,5 proc. o tyle w Europie o 11,7 proc., a w Ameryce Północnej o 14,7 proc. Na podkreślenie zasługuje także wyraźnie mniejszy niż uprzednio optymizm WTO w odniesieniu do przewidywań na przyszły rok (wykres 2). Według najnowszej prognozy organizacji, wolumen światowego handlu towarami zwiększy się w 2021 r. już tylko o 7,2 proc., wobec przewidywanego w kwietniu wzrostu na poziomie ok. 21-24 proc. w zależności od wariantu prognozy. Tym samym tegoroczny spadek handlu światowego nie będzie zapewne tak głęboki, jak się tego początkowo obawiano, jednak powrót do tendencji przedkryzysowych może potrwać znacznie dłużej.

Podobne do formułowanych przez WTO są prognozy handlu światowego Międzynarodowego Funduszu Walutowego, zawarte w najnowszym World Economic Outlook [12]. Po przewidywanym spadku o 10,4 proc. w bieżącym roku, wolumen światowego handlu towarami i usługami ma zwiększyć się w roku przyszłym o 8,3 proc. W odniesieniu do bieżącego roku jest to prognoza wyższa od opublikowanej w czerwcowej edycji WEO (o 1,5 pkt. proc.), a także niż w edycji kwietniowej (o 0,6 pkt. proc.). Handel samymi tylko towarami ma, według MFW, obniżyć się o 8,1 proc. w 2020 r. i wzrosnąć o 8,4 proc. w 2021 r.

Na tle wielkości europejskich i światowych korzystnie przedstawiają się wyniki polskiego eksportu. W ośmiu miesiącach bieżącego roku eksport towarów wyrażony w PLN był tylko o 3,2 proc. mniejszy niż w odpowiednim okresie 2019 r. (spadek liczony w EUR wyniósł 5,6 proc.) [13]. Niewątpliwie przyczynił się do tego stabilizujący wpływ kluczowego dla naszych eksporterów rynku niemieckiego, jednak równie ważna wydaje się nadal duża aktywność polskich przedsiębiorstw na rynkach zagranicznych. Okazuje się, że pandemia nie przerwała tendencji do wzrostu ich internacjonalizacji, wyrażającego się rosnącym udziałem eksporterów wśród ogółu firm (wykres 3). W I półroczu 2020 r. sprzedaż na eksport wykazywało, według GUS, 16 308 spośród 43 886 przedsiębiorstw niefinansowych. Eksporterzy stanowili tym samym 37,2 proc. tych przedsiębiorstw, o 0,5 pkt. proc. więcej niż w I półroczu 2019 r. Odsetek eksporterów zwiększył się w grupach przedsiębiorstw małych – bez mikroprzedsiębiorstw (o 0,2 pkt. proc., do 27,4 proc.) i przedsiębiorstw dużych (o 0,2 pkt. proc., do 66 proc.), przy stabilizacji w przedsiębiorstwach średnich (na poziomie 48,7 proc.) [14].

11. https://www.wto.org/english/news_e/pres20_e/ pr862_e.pdf [dostęp: 20.10.2020].

12. https://www.imf.org/en/Publications/WEO/Issues/ 2020/09/30/world-economic-outlook-october-2020 [dostęp: 20.10.2020].

13. https://stat.gov.pl/obszary-tematyczne/ceny-handel/ handel/obroty-towarowe-handlu-zagranicznego-ogolem-i-wedlug-krajow-w-okresie-styczen-sierpien-2020 -roku,1,97.html [dostęp: 20.10.2020].

14. Obliczenia PIE na podstawie: https://stat.gov.pl/obszary-tematyczne/podmioty-gospodarcze-wyniki-finansowe/przedsiebiorstwa-niefinansowe/wyniki -finansowe-przedsiebiorstw-niefinansowych-i-vi-2020,11,23.html [dostęp: 20.10.2020].

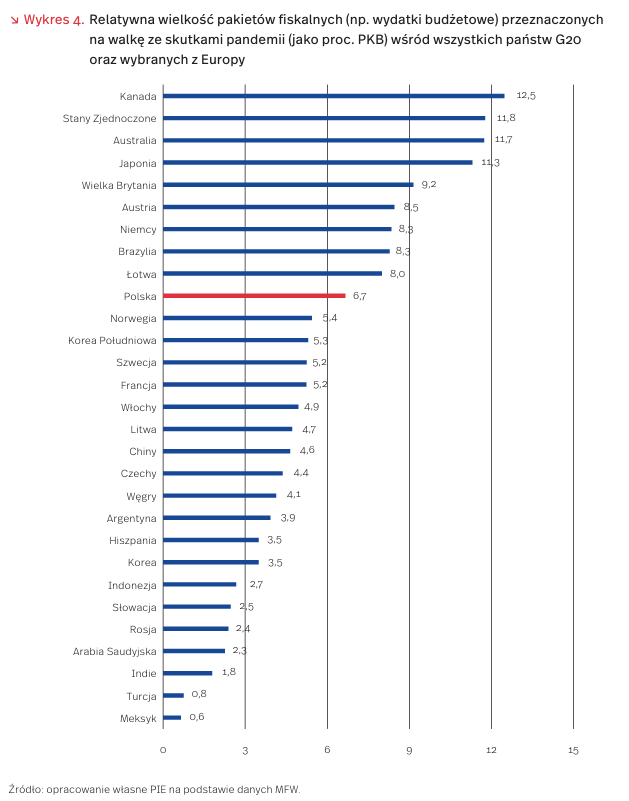

Polska w grupie krajów z największym pakietem fiskalnym na przeciwdziałanie skutkom pandemii

Polska należy do krajów, których fiskalna odpowiedź na pandemię była najwyższa w relacji do PKB – wynika z danych zawartych w opublikowanym niedawno Monitorze Fiskalnym Międzynarodowego Funduszu Walutowego [15]. Koszty wprowadzonych w Polsce instrumentów przeciwdziałania skutkom pandemii, np. dodatkowych wydatków budżetowych lub umorzeń należności budżetowych, wynoszą ok. 6,7 proc. PKB (stan na 11.09.2020 r.). Dodatkowe 5 proc. przeznaczono na wsparcie płynności firm (instrumenty zwrotne).

Polski pakiet fiskalny jest więc wyższy niż w kilku państwach G20, np. Korei Płd., Francji, Włoszech, Chinach, Argentynie czy Turcji. Co więcej, jeżeli porównywać pakiety fiskalne tylko krajów rozwijających się, to Polska miała największy pakiet wśród rozwijających się gospodarek europejskich i czwarty na świecie (wyższe były pakiety w Chile, Brazylii i Tajlandii).

15. Międzynarodowy Fundusz Walutowy (2020), IMF Fiscal Monitor, October 2020, https://www.imf.org/en/Publications/FM/Issues/2020/09/30/october-2020 -fiscal-monitor [dostęp: 20.10.2020].

Popularność teorii spiskowych w świetle pandemii

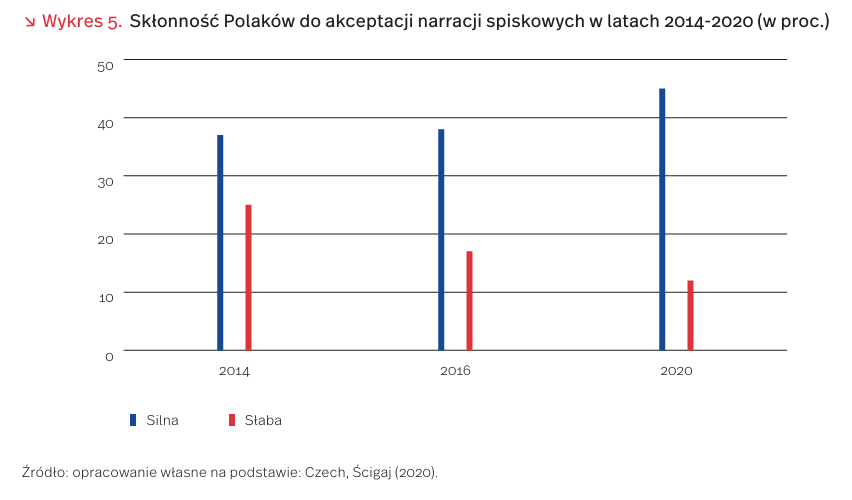

Deklarowana skłonność do akceptacji narracji (teorii) spiskowych w Polsce wzrasta na przestrzeni lat. Według ostatnich badań sondażowych [16], w latach 2014-2020 odsetek osób wykazujących silną tendencję do akceptacji teorii spiskowych wzrósł o 8 pkt. proc. (z 37 proc. do 45 proc.), przy jednoczesnym spadku liczby osób wykazujących słabą skłonność do akceptacji tych narracji (spadek o 13 pkt. proc.; z 25 proc. do 12 proc.).

Większą akceptowalnością cieszyły się narracje odnoszące się do sytuacji w Polsce niż te o charakterze międzynarodowym. Do najpopularniejszych należały teorie wskazujące na: manipulowanie skalą pandemii oraz cofanie obostrzeń w celu przeprowadzenia majowych wyborów prezydenckich – po 68 proc., próbę ograniczania demokracji – 64 proc., czy ukrycie prawdziwej skali pandemii – 63 proc. W przypadku wydarzeń o charakterze międzynarodowym najchętniej wierzono w: celowe wytworzenie wirusa w chińskim laboratorium – 55 proc., depopulacyjny charakter wirusa – 47 proc., wyzysk firm farmaceutycznych – 44 proc. oraz wpływ nowych technologii m.in. 5G na pojawienie się wirusa – 30 proc.

Istotna zmiana nastąpiła w strukturze wiekowej wyznawców narracji spiskowych. Mimo że w latach 2016-2020 liczba osób o silnej skłonności do akceptacji narracji spiskowych wzrosła we wszystkich kategoriach wiekowych (średnio ok. 18 pkt. proc.), dla grupy w wieku 55+ wzrost był najsłabszy (11 pkt. proc.). Przełożyło się to na najmniejszą tendencję do wiary w narracje spiskowe wśród wszystkich badanych grup wiekowych w 2020 r. (40 proc.). Powodem niskiej akceptowalności częściowo może być ograniczone korzystanie z mediów społecznościowych, których regularni użytkownicy wykazywali zdecydowanie większe zainteresowanie narracjami spiskowymi, niż ci sporadycznie ich używający (często – 50 proc., rzadko – 39 proc.)

Wzrost popularności teorii spiskowych może wiązać się z coraz silniejszymi potrzebami psychologicznymi, stymulowanymi wzrastającą niepewnością: m.in. potrzebą zrozumienia rzeczywistości, chęcią posiadania kontroli nad informacją oraz poprawą samooceny [17]. Badania sugerują, że osoby odrzucające niesatysfakcjonujące wyjaśnienia znaczących, wielkoformatowych zjawisk szukają rozwiązań o równie dużej skali, co często prowadzi do nadinterpretacji [18]. Znaczenie ma również chęć „odzyskania” kontroli nad informacją przez odrzucenie oficjalnych komunikatów oraz chęć wyróżnienia się posiadaną, trudno dostępną i unikalną informacją. Podatność na opisywane narracje zwiększa występowanie błędów poznawczych m.in. błędu atrybucji (skłonność do przypisywania współwystępującym zdarzeniom intencjonalności) oraz błędu koniunkcji (przeszacowywanie prawdopodobieństwa współwystępujących zdarzeń względem tych występujących pojedynczo). Szczególnie podatne na akceptację narracji spiskowych są osoby o niskim statusie materialnym i osoby marginalizowane, które używają narracji jako mechanizmu obronnego i usprawiedliwienia stanu, w którym aktualnie się znajdują. Badania wykazują również, że osoby akceptujące narracje spiskowe są bardziej podatne na akceptację i uczestnictwo w działalności przestępczej [19].

W kontekście pandemii, dużym zagrożeniem jest negacja m.in. konwencjonalnej medycyny, konsensusu naukowego czy autorytetów instytucjonalnych. Wzrasta również podatność na dezinformację, w której duże znaczenie odgrywają boty (ok. 45 proc. kont udostępniających informacje o wirusie) [20], mogące odpowiadać za znaczną część internetowej aktywności dotyczącej pandemii w serwisie Twitter.

16. Czech, F., Ścigaj, P. (2020), Popularność narracji spiskowych w Polsce czasu pandemii COVID-19. Raport z reprezentatywnych badań sondażowych, Kraków 2020, http://www.ism.uj.edu.pl/wp-content/uploads/2020/07/ covid-narracje-spiskowe.pdf [dostęp: 20.10.2020].

17. Douglas, K. i in. (2019), Understanding Conspiracy Theories, https://onlinelibrary.wiley.com/doi/pdf/10.1111/pops.12568 [dostęp: 20.10.2020].

18. Leman, P.J., Cinnirella, M. (2013), Beliefs in conspiracy theories and the need for cognitive closure, https://www.frontiersin.org/articles/10.3389/ fpsyg.2013.00378/full [dostęp: 20.10.2020].

19. Jolley, D. i in. (2019), Belief in conspiracy theories and intentions to engage in everyday crime, https://bpspsychub.onlinelibrary.wiley.com/doi/abs/ 10.1111/bjso.12311 [dostęp: 20.10.2020].

20. NPR (2020), Researchers: Nearly Half Of Accounts Tweeting About Coronavirus Are Likely Bots, https://www.npr.org/ sections/coronavirus-live-updates/2020/05/20/859814085/ researchers-nearly-half-of-accounts-tweeting-about -coronavirus-are-likely-bots [dostęp: 20.10.2020].

Wolność w korzystaniu z internetu w czasie pandemii

W czasie pandemii internet staje się centrum życia społecznego, pracy i rozrywki. Umożliwia jednocześnie monitorowanie zachowań, kontrolę społeczną lub, w najdalej posuniętym przypadku, inwigilację i naruszanie praw obywatelskich. Najnowszy raport amerykańskiego think tanku Freedom House [21] prezentuje coroczne zestawienie państw pod względem zapewniania wolności w dostępie i korzystaniu z internetu. Na czele po raz kolejny znajduje się Islandia, a ranking zamykają, po raz szósty z rzędu, Chiny. Na 65 badanych państw (bez Polski) w 26 krajach poziom wolności spadł, a w 22 poprawił się.

Autorzy raportu wskazują trzy obszary, w których w trakcie pandemii pojawiły się szczególnie niepokojące tendencje. Po pierwsze, pandemia okazała się dogodnym pretekstem do ograniczania dostępu do informacji. Po drugie, ograniczenia w kontaktach i konieczność ich monitorowania stwarzały okazję do wdrażania technologii głęboko ingerujących w prywatność, które przedtem często były odrzucane jako zbyt daleko posunięte. Wreszcie, trzecim obszarem, w którym autorzy dostrzegają pogorszenie sytuacji, jest postępujący podział internetu (splintering). Tu akurat pandemia jest w mniejszym stopniu przyczyną nowych regulacji, a lata 2019 i 2020 z zupełnie innych przyczyn obfitują w decyzje o blokowaniu dostępu do niektórych aplikacji (jak w USA lub Indiach) czy znoszeniu przepisów umożliwiających przekazywanie danych do innych jurysdykcji (wyrok TSUE w sprawie Tarczy Prywatności).

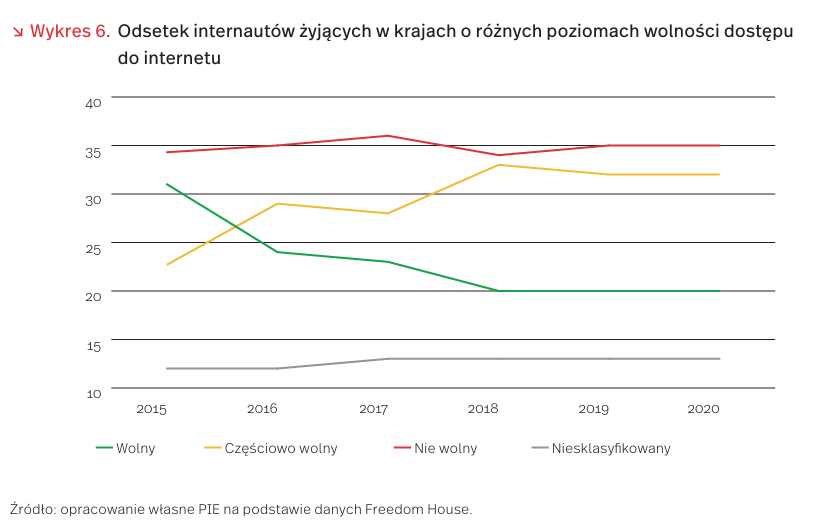

Biorąc pod uwagę ostatnie sześć lat, widać obniżenie się odsetka internautów żyjących w krajach zapewniających wolność korzystania z sieci. W 2015 r. 31 proc. internautów żyło w krajach określanych jako „wolne”, w obecnej edycji raportu było to już tylko 20 proc. Największy odsetek żyje w krajach określanych jako niewolne, w których ograniczenia korzystania z mediów społecznościowych, wyłączenia internetu, cenzura czy aresztowania za poglądy wyrażane na blogach są najbardziej rozpowszechnione.

Najbliższe lata będą czasem dużych zmian w zasadach działania internetu. Z jednej strony, najprawdopodobniej pogłębi się podział na chińską i amerykańską „strefę wpływów”, o ile nie dojdzie do całkowitego zerwania łączności. Z drugiej, w Unii Europejskiej i USA narasta presja na nowe regulacje platform, zasad publikowania treści i w sferze ochrony prywatności. Mimo nadzwyczajnych środków, jak na przykład rozpowszechnienie aplikacji śledzących nasze kontakty, okres pandemii nie zmienia długofalowych trendów w kwestii rozumienia wolności w internecie i praktycznego podejścia do jej zapewnienia. Pozwala jednak na ostrzejsze spojrzenie na niektóre szczegóły, wyraźnie zaznaczające różnice miedzy poszczególnymi krajami.

21. Freedom on the Net 2020. The Pandemic’s Digital Shadow (2020), https://freedomhouse.org/report/ freedom-net/2020/pandemics-digital-shadow [dostęp 20.10.2020].