Spis treści

Jeszcze szok czy już kryzys?

To pytanie, w kontekście rosnących wyzwań podażowych, zadajemy sobie nie tylko w PIE, ale pojawia się ono coraz częściej w debacie ekonomicznej, a odpowiedź na nie wciąż jest niejasna. Niniejsze wydanie „Tygodnika Gospodarczego PIE” poświęcimy właśnie gospodarce niedoborów, która kreuje trendy w światowej gospodarce i wyznacza nowe wyzwania.

Niemal przez sześć kwartałów większość gospodarek europejskich była poddana mniej lub bardziej restrykcyjnym reżimom sanitarnym, które miały ograniczać rozprzestrzenianie wirusa. To zamrożenie relacji społecznych spowodowało izolacje, zamknięcie w domach, a ponadto przełożyło się na przeniesienie konsumpcji z usług na towary.

Wraz z coraz większym poziomem wyszczepienia przeciw COVID-19, wiosną zaczęto ograniczać, a następnie likwidować lockdowny. To uwolniło procesy gospodarcze i nastał okres bardzo szybkiej odbudowy. Weszliśmy wówczas w fazę realizacji odroczonego popytu konsumenckiego, a po stronie firm odblokowane zostały budżety korporacyjne. W efekcie dynamiczne zaczęły odradzać się usługi, które chwilę wcześniej były w ogromnych tarapatach, a zapotrzebowanie na towary wcale nie zmalało.

Tak ogromny popyt, który pojawił się skokowo, wywołał falę zapotrzebowania na surowce, energię, półprodukty czy kapitał ludzki. Ale podaż nie była w stanie tak szybko się odbudować, a tym bardziej nadążyć za rosnącym popytem. W efekcie dziś doświadczamy niedoborów na masową skalę. To z kolei przekłada się na rosnące ceny na rynkach, przy ograniczeniu produkcji, co w rezultacie może prowadzić światową gospodarkę do scenariusza stagflacyjnego.

Realizacja tego scenariusza będzie zależna od tego, czy szok podażowy, z którym mamy obecnie do czynienia przerodzi się w średnioterminowe wyzwanie i czy wejdziemy w fazę nowego kryzysu. Wiemy, że etap bardzo szybkiej odbudowy mamy już za sobą, a za jego hamowanie będzie odpowiadać strona podażowa. Możemy też powiedzieć, że problemy niedoborów to już nie tylko konsekwencja zerwanych łańcuchów dostaw w pandemii czy zatorów w handlu międzynarodowych. Dziś lampki kontrolne dla światowej gospodarki dają sygnały ostrzegawcze po stronie surowców, cen energii, dostępu do pracowników czy możliwości dostarczenia półprzewodników.

Po wszystkich tych obszarach przeprowadzimy Państwa w kolejnych analizach.

Andrzej Kubisiak

Braki kadrowe w całej Europie

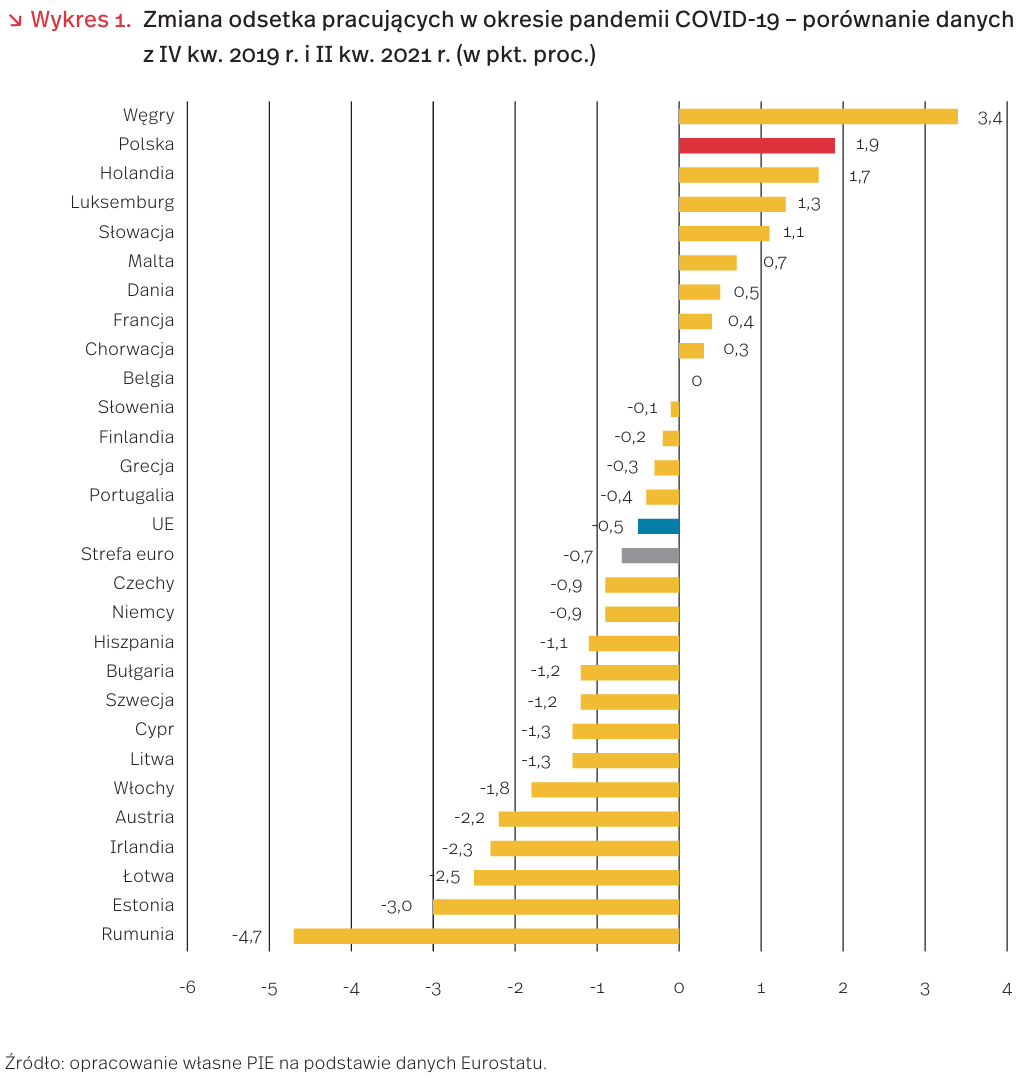

Według danych Eurostatu, w Polsce, w porównaniu z innymi krajami UE, nastąpił jeden z największych wzrostów wskaźnika zatrudnienia – o 1,9 pkt. proc. Większy zanotowano jedynie na Węgrzech (+3,4 pkt. proc.), natomiast największy spadek miał miejsce w Estonii (-4,7 pkt. proc.). Biorąc pod uwagę wartości liczbowe, w całej UE pod koniec II kw. 2021 r. pracowało o 2,98 mln osób mniej niż przed pandemią. Największe spadki zatrudnienia wystąpiły w Niemczech (-1012 tys. osób), Włoszech (-826 tys. osób) i Rumunii (-738 tys. osób), a najwyższe wzrosty – w Holandii (+227 tys. osób), Polsce (+150 tys. osób) i na Węgrzech (+121 tys. osób).

Polska jest obecnie na 13. miejscu pod względem wskaźnika zatrudnienia w porównaniu z 18. miejscem przed pandemią. Pod koniec II kw. 2021 r. wynosił on 75,2 proc., a pod koniec IV kw. 2019 r. było to 73,3 proc. Wyprzedzają nas nie tylko kraje Europy Zachodniej, ale też wiele krajów z Europy Środkowo-Wschodniej. Najwyższe wskaźniki mają Holandia (82,0 proc.) i Szwecja (80,8 proc.), najniższe – Grecja (61,2 proc.) i Włochy (62,0 proc.). Wynika z tego, że w Polsce, mimo zwiększenia zatrudnienia po pandemii, nadal jest duża przestrzeń do wzrostu.

W październiku br. chęć zatrudniania nowych pracowników deklaruje 13 proc. przedsiębiorstw, ale w lipcu takie deklaracje składała co piąta badana firma [1]. Jednocześnie od początku roku zwiększał się udział firm deklarujących zbyt małe moce produkcyjne, co mogło być powodowane brakami pracowników. Sytuacja firm deklarujących zbyt małe moce produkcyjne nieco różniła się od sytuacji ogółu firm pod względem deklaracji dotyczących zatrudniania i wynagradzania pracowników. Były one znacznie bardziej skłonne do zwiększania zatrudnienia (32 proc. chciało zwiększyć zatrudnienie) w porównaniu do ogółu firm, w których plany zwiększania zatrudnienia miało 13 proc. Jednocześnie firmy ze zbyt małymi mocami produkcyjnymi były nieco bardziej skłonne do podwyższania wynagrodzeń.

Niedobory siły roboczej i związane z nimi procesy na rynku pracy mogą napędzać inflację. Firmy w celu zwiększenia produkcji chcą zatrudniać nowych pracowników, ale powoli zaczyna ich brakować na rynku. Mogą konkurować o pracowników z innymi firmami za pomocą podwyższania płac, ale w związku z tym są zmuszone do podnoszenia cen na swoje produkty.

- Według wyników badań PIE i BGK, prowadzonych co miesiąc od początku 2021 r. na reprezentatywnej próbie 500 firm.

Katarzyna Dębkowska, Anna Szymańska

Kryzys półprzewodnikowy rozlewa się na kolejne branże

Już nie tylko branża motoryzacyjna mierzy się z niedoborem mikroprocesorów. Opóźnienia w produkcji zadeklarował też m.in. Apple (producent iPhona) i Sony (producent Play Station 5). Straty związane z niedoborem mikroprocesorów są jednak największe w branży samochodowej. Szacowana obecnie kwota opiewa na 210 mld USD przy 7,7 mln niewyprodukowanych samochodów [2]. Produkcję wstrzymały już m.in. czeskie fabryki Skody, fabryka Fiata w Tychach i Opla w Eisenach. Ze względu na obowiązujący do tej pory model produkcji just in time (komponenty montowane w pojazdach zaraz po dostarczeniu do fabryki), w obliczu opóźnień branża motoryzacyjna zmuszona jest do ograniczania produkcji.

Produkcja mikroprocesorów stanowi obecnie jeden z najbardziej zaawansowanych technologicznie rodzajów przemysłu, a jednocześnie pozostaje silnie zdominowana przez dwie największe firmy (TSMC i Samsung). Mikroprocesor to układ scalony o wysokim stopniu integracji, zbudowany z miniaturowych tranzystorów – półprzewodników. Rozwój wysokich technologii przez ostatnie 50 lat możliwy był dzięki błyskawicznej miniaturyzacji tranzystorów (co 1,5 roku podwaja się poziom złożoności mikroprocesorów). Tak szybki wyścig spowodował jednak, że tylko pojedyncze fabryki są w stanie produkować najnowocześniejsze półprzewodniki, a inne szukają wąskich specjalizacji w łańcuchu wartości. Monopolistą w obszarze dostarczania wysoko zaawansowanych maszyn potrzebnych do produkcji mikroprocesorów jest holenderska spółka ASML, która z kolei bazuje m.in. na komponentach niemieckich (Carl Zeiss, Trumpf). W obszarze komponentów do produkcji (m.in. wafle krzemowe, z których tworzone są mikroprocesory) dominującą rolę odgrywają natomiast dwie japońskie firmy (Shin-Etsu Chemical, Sumco).

Obecny kryzys w dostawach półprzewodników to konsekwencja kilku czynników, spośród których najistotniejszą rolę odegrały zaburzenia popytu z pierwszych tygodni pandemii COVID-19. Zjawisko przeniesienia niedużych zmian w popycie na znaczące rozchwianie produkcji nosi znamiona efektu „byczego bicza” (bullwhip effect). Spadek zamówień mikroprocesorów w kwietniu 2020 r. ze strony branży motoryzacyjnej spowodował przeniesienie mocy produkcyjnych w kierunku zamówień z branży komputerowej i smartfonowej, które notowały nieprzerwanie duże wolumeny zamówień. Czynnikami wzmacniającymi kryzys niedoboru mikroprocesorów były wydarzenia naturalne (m.in. potężne mrozy w Teksasie, które doprowadziły do wstrzymania produkcji w lutym 2021 r.), a także wypadki w fabrykach (m.in. pożar w japońskiej fabryce Renesas) [3].

Branża motoryzacyjna jest odpowiedzialna za ok. 8 proc. przychodów branży mikroprocesorów [4]. Jednak automotive generuje więcej miejsc pracy w łańcuchach wartości w rozwiniętych gospodarkach niż pozostałe gałęzie przemysłu elektronicznego. W ten sposób opóźnienia w dostawach dla mało istotnych – z punktu widzenia firm produkujących mikroprocesory – kontrahentów ma szerokie skutki społeczne związane ze wstrzymaniem produkcji w wielu zakładach i zagrożeniem setek tysięcy miejsc pracy. Mikroprocesory są potrzebne do funkcjonowania większości zaawansowanych funkcji samochodów, takich jak: kontrola pracy silnika, systemy wspomagania pracy kierowcy, centralny zamek z pilotem, komputer pokładowy, kontrola poduszek powietrznych.

Kryzys mikroprocesorowy będzie trwał przez kolejne miesiące. Firma IDC wskazuje na drugą połowę 2022 r. jako moment, kiedy w istotny sposób zwiększone zostaną moce produkcyjne, co doprowadzi do normalizacji sytuacji [5]. Tak długi okres niepewności dla firm motoryzacyjnych, może jednak oznaczać konieczność dopasowania skali produkcji do ilości dostarczanych mikroprocesorów, a co za tym idzie też redukcję zatrudnienia. Dla klientów branży motoryzacyjnej bezpośrednim efektem zawirowań w perspektywie najbliższych miesięcy będzie wzrost cen samochodów zarówno nowych, jak i używanych (wzrasta popyt na auta używane w krajach, z których do tej pory sprowadzano samochody do Polski).

2. Prognoza firmy Alixpartners, https://www.alixpartners.com/ media-center/press-releases/press-release-shortages -related-to-semiconductors-to-cost-the-auto-industry -210-billion-in-revenues-this-year-says-new-alixpartners -forecast/ [dostęp: 20.10.2021].

3. https://home.kpmg/pl/pl/home/insights/2021/10/ raport-surviving-the-silicon-storm.html [dostęp: 20.10.2021].

4. Dane IDC, https://www.bloomberg.com/graphics/ 2021-semiconductors-chips-shortage/ [dostęp: 20.10.2021].

5. https://www.idc.com/getdoc.jsp?containerId= prAP48247621 [dostęp: 20.10.2021].

Jacek Grzeszak

Szok cenowy w branży budowlanej ograniczy inwestycje

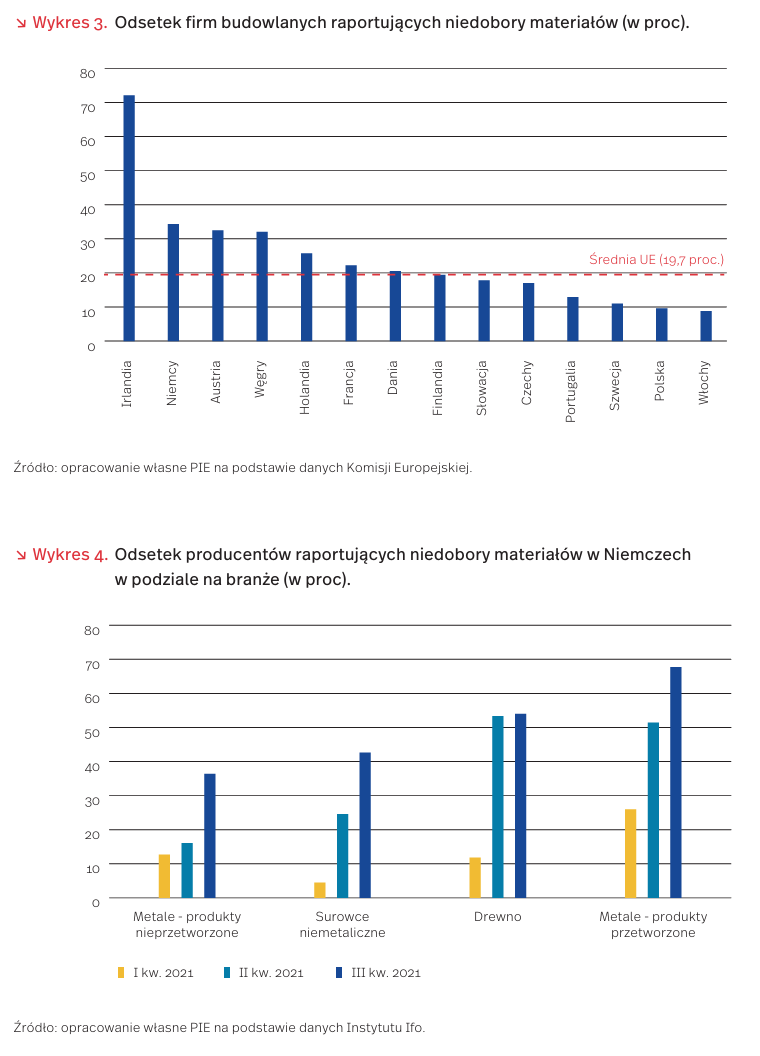

Co piąta firma budowlana w Unii Europejskiej raportuje niedobór materiałów bądź maszyn. To bezpośredni efekt dużego popytu m.in. na stal i drewno w Chinach oraz osłabienia zdolności produkcyjnych hutnictwa w państwach UE. Skutkiem jest wysoki wzrost cen, który ograniczy inwestycje infrastrukturalne i mieszkaniowe.

Badania Komisji Europejskiej wskazują, że problem niedoborów jest najdotkliwszy w Irlandii sięga nawet 70 proc. przedsiębiorstw. Poza globalnymi opóźnieniami w łańcuchach dostaw, jest to także skutek uboczny brexitu. Niedobory w wysokim stopniu dotykają też państwa niemieckojęzyczne – w Niemczech i Austrii boryka się z nimi co trzecia firma budowlana. Ponadprzeciętne wyniki raportują również Francja i Holandia – materiałów brakuje co czwartemu przedsiębiorstwu.

Skala niedoborów w Polsce jest mniejsza niż w Europie Zachodniej – problem raportuje jedynie co dziesiąte przedsiębiorstwo. Wśród państw Grupy Wyszehradzkiej, wyniki badań w Czechach i na Słowacji są zbliżone do średniej unijnej, natomiast na Węgrzech skala jest podobna do Niemiec.

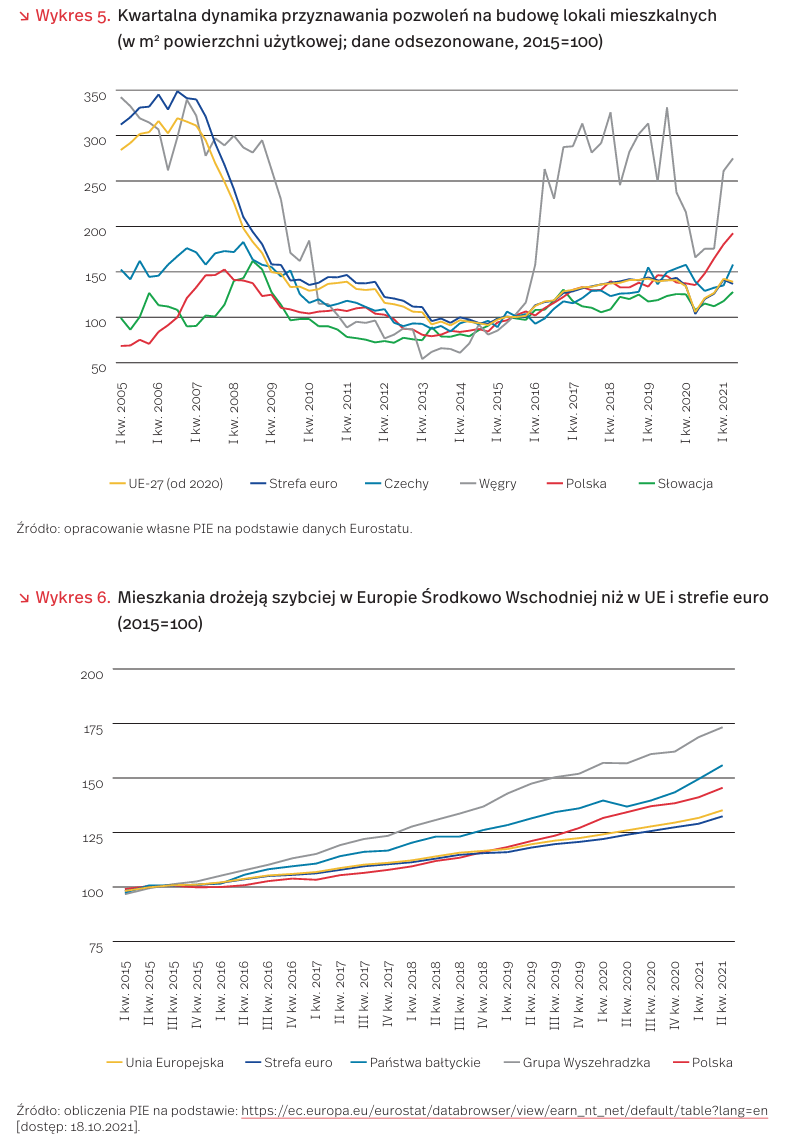

Skala niedoborów prawdopodobnie będzie wzrastać w kolejnych miesiącach. Komisja Europejska nie prowadzi spójnego badania dla firm przemysłowych produkujących materiały budowlane, jednak dostępne są wyniki ankiet Instytutu Ifo dla Niemiec. W III kw. problem z produkcją, wynikający z braku surowców raportowało 70 proc. producentów wyrobów z metali, 55 proc. producentów wyrobów z drewna oraz 40 proc. producentów surowców niemetalicznych (np. cement, cegły). Tendencja w każdym z segmentów jest silnie rosnąca (wykres 4).

Niedobory wywołują szok cenowy. Ceny materiałów budowlanych są bardzo słabo raportowane w europejskiej statystyce publicznej [6]. Dla zobrazowania problemu wykorzystaliśmy informacje komercyjne z Polski. Grupa PSB wskazuje, że we wrześniu ceny materiałów były o 21,7 proc. wyższe niż rok wcześniej. Najmocniej podrożały (60 proc.) oraz izolacje termiczne (53 proc.). Rosnące koszty materiałów wkrótce znajdą odzwierciedlenie w cenach mieszkań oraz kosztach budowy domów – spodziewamy się, że wzrost cen polskich nieruchomości mieszkaniowych w 2022 r. przekroczy 10 proc., mimo rekordowej liczby oddawanych budynków i mniejszego popytu niż w ubiegłych latach.

Szok cenowy osłabi inwestycje w I połowie 2022 r. Konsekwencją niedoborów będą częstsze braki rozstrzygnięć przetargów na roboty budowlane oraz aneksowanie istniejących umów. Prawdopodobnie doświadczymy też opóźnionych efektów wstrzymywania inwestycji budowlanych z 2020 r. W efekcie prognozujemy, że dynamika wzrostu inwestycji w Polsce w tym okresie będzie zbliżona do 2-3 proc., podczas gdy obecnie jest to 6 proc.

6. O przyczynach informowaliśmy w tygodniku nr 33.

Jakub Rybacki

Szybki wzrost cen mieszkań w Europie Środkowo-Wschodniej

Jednym z najczęściej opisywanych zjawisk wywołanych przez pandemię jest przekierowanie uwagi konsumentów i inwestorów do sektora mieszkaniowego. Z jednej strony – lockdown i praca zdalna zwróciły uwagę ludzi na stan ich mieszkań, z drugiej strony – niskie stopy procentowe i niepewność sytuacji ekonomicznej skłoniły inwestorów do lokowania środków w nieruchomościach. W Stanach Zjednoczonych w 2021 r. odnotowano najwyższy od niemal 15 lat wzrost liczby wydawanych pozwoleń na budowę domów. Jesień przyniosła jednak spowolnienie tego trendu, wywołane brakami kadrowymi oraz dostępnością zasobów, m.in. drewna [7]. W związku z tym wielu inwestycji, na które wydane zostały pozwolenia, jeszcze nie rozpoczęto.

Chociaż w Europie to zjawisko nie jest tak wyraźne jak w USA, to również widać wzrosty. Są one jednak nierównomiernie rozłożone geograficznie. Na tle Unii dynamiką wyróżniają się Węgry. Polska pod tym względem również plasuje się powyżej wartości notowanych w Unii czy strefie euro, które na razie odrobiły straty wywołane lockdownami i stabilizują się na poziomie sprzed pandemii. Sektor budowlany w Unii, podobnie jak w USA, boryka się ze strukturalnymi lukami kadrowymi, na które obecnie nałożyły się problemy z cenami i dostępnością surowców.

Również ceny nieruchomości mieszkaniowych rosną w Unii Europejskiej w nierównomiernym tempie. Dynamika wzrostu jest zdecydowanie wyższa w Europie Środkowo–Wschodniej niż w krajach Europy Zachodniej. W krajach bałtyckich i Grupy Wyszehradzkiej dynamiczny wzrost cen notowany jest już od 2016 r. (do 2021 r. ceny wzrosły w tych obszarach odpowiednio o 56 pkt. proc. i 73 pkt. proc. W strefie euro wzrost ten był zdecydowanie mniejszy i wynosił 32 pkt proc. W Polsce ceny wzrosły o 46 pkt proc.

Od II połowy 2019 r. ceny nieruchomości w Polsce notują wysoką dynamikę wzrostu. Jeszcze do końca 2018 r. rosły one w niższym tempie niż w innych państwach Unii Europejskiej i zdecydowanie poniżej dynamiki dla krajów regionu. Szybki wzrost cen mieszkań w Polsce widoczny w ostatnich dwóch latach (o 23 pkt. proc.) odnotowano również w innych państwach Europy Środkowo-Wschodniej.

Najbardziej przyśpieszył na początku 2021 r. W Polsce ceny nieruchomości wzrosły w pierwszych dwóch kwartałach bieżącego roku o 9 pkt. proc., a jeszcze bardziej w innych krajach Grupy Wyszehradzkiej i państwach bałtyckich – o 11 pkt. proc. i 13 pkt. proc.

Wysoka dynamika wzrostu cen nieruchomości w Europie Środkowo-Wschodniej może skutkować mniejszą siłą nabywczą konsumentów. W 2020 r. średnie przeciętne roczne wynagrodzenie netto mieszkańca strefy euro pozwalało mu na nabycie ponad 9 m2 nowej nieruchomości mieszkaniowej. Dla Polski średnia wynosiła 6,6 m2. Natomiast obywatel Grupy Wyszehradzkiej mógł nabyć za analogiczne wynagrodzenie mniej niż 5 m2 nowej nieruchomości. Mediana dla Unii Europejskiej to 7,9 m2.

Państwa unijne charakteryzuje znaczna heterogeniczność w zakresie relacji dochodów netto do cen nowych nieruchomości. Roczna pensja w Irlandii pozwala na zakup blisko 20 m2, a w Czechach jedynie na 4 m2. Państwa Europy Środkowo-Wschodniej znajdują się w unijnym ogonie tego zestawienia osiem z dziesięciu państw na ostatnich pozycjach to kraje CEE. Wraz z szybko rosnącymi cenami nieruchomości w regionie zależność ta może ulegać dalszemu pogłębianiu.

7. https://www.nasdaq.com/articles/u.s.-housing-starts -permits-tumble-in-september-2021-10-19 [dostęp: 20.10.2021].

Łukasz Baszczak, Paweł Śliwowski

Czy czeka nas niedobór usług? O rezygnacji z konsumpcji usług na rzecz dóbr materialnych

W 2021 r. w Polsce odnotowano spadek korzystania przez gospodarstwa domowe z usług na rzecz towarów. Wagi HICP [8] dla 2021 r. zaktualizowane do wartości koszyka konsumpcji z 2020 r. wskazują na spadek wskaźnika dla usług do poziomu 289 w 2021 r. z 305 w 2020 r., co stanowi odwrócenie dotychczasowego, rosnącego trendu. Obniżenie udziału usług w konsumpcji dotknęło wszystkie kraje (PŚ, ŁB) UE, przy czym największe spadki odnotowano w Islandii i Irlandii, a najmniejsze w Rumunii i w Polsce, w których dotychczas udział usług w konsumpcji był na relatywnie niskim poziomie (wykres 8).

Zmniejszenie udziału usług jest efektem znacznego spadku korzystania z transportu, wszelkich form rekreacji oraz restauracji i hoteli (wyraźnie widoczne na Islandii). Kolejną oczywistą kategorią z zakresu usług jest kultura, której udział w konsumpcji również spadł w całej UE. Wyjątek stanowi chociażby wspomniana już Islandia, której sektor kultury doświadczył znacznego spadku w 2020 r., jednak w 2021 r. konsumpcja usług związanych z kulturą wzrosła. Podobną zmianę na korzyść usług z zakresu kultury zaobserwowano w Rumunii. Co więcej, odnotowano wzrost konsumpcji artykułów związanych z kulturą, tj. książek, gazet czy materiałów piśmienniczych. Wyszczególnić można ponadto dwie kategorie usługowe, których znaczenie wzrosło w ostatnim roku – są to usługi związane z mieszkalnictwem i łącznością, co może być efektem lockdownów, a tym samym poszukiwania substytutów dotychczasowych form spędzania czasu i komunikowania się z innymi (wykres 9).

Kluczowe pozostaje pytanie, na ile opisany trend będzie trwały. Najistotniejszym czynnikiem prowadzącym do powyższych zmian wzorców konsumpcji było odgórne ograniczanie popytu i podaży usług poprzez lockdown w różnych okresach dwóch ubiegłych lat. Ponadto, pandemia mogła się także przyczynić do tego, że ludzie woleli spędzać czas w domu w obawie o zdrowie własne i innych. Wraz z ustąpieniem czy złagodzeniem pandemii czynniki te raczej znikną – przynajmniej od strony popytowej. Zatem ewentualnym powodem utrzymywania się dłużej powyżej opisanego trendu mogłoby być ograniczenie podaży, np. na skutek bankructw podmiotów świadczących różne rodzaje usług.

8. Harmonised index of consumer prices (HICP) – wagi wartości koszyków dla poszczególnych kategorii usług i towarów odzwierciedlające strukturę konsumpcji w gospodarstwach domowych. Należy ostrożnie traktować zaktualizowane wyliczenia wskaźnika HICP w zakresie wyliczania wskaźnika inflacji, ze względu na nagły i istotny charakter zmiany zwyczajów zakupowych spowodowanych pandemią COVID-19, https://www.ecb.europa.eu/ pub/economic-bulletin/focus/2021/html/ecb.ebbox202102 _06~6ead8c0475.en.html [dostęp: 19.10.2021].

Łukasz Baszczak, Maja Trojanowska

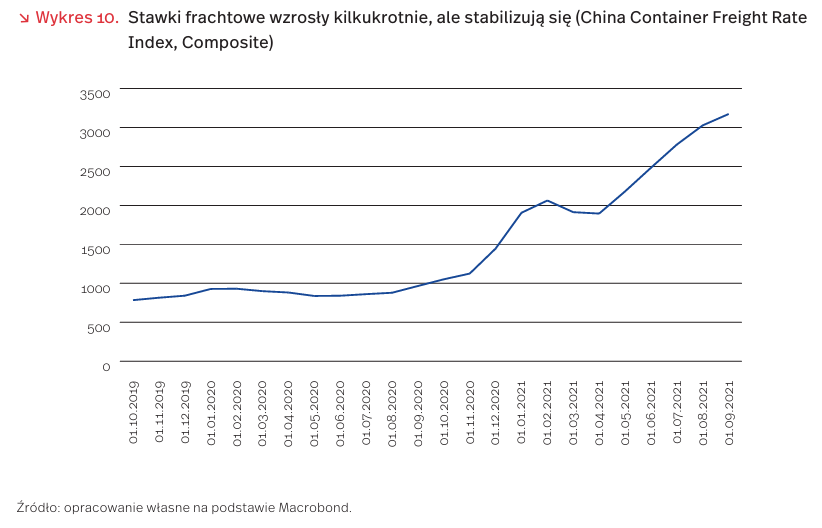

Paraliż światowego transportu – brakuje kontenerów, statków, kierowców

Cena frachtu jest obecnie ponad ośmiokrotnie wyższa niż przed pandemią [9]. Właśnie rok temu, wraz ze wzmożonym popytem na towary w trakcie drugiej fali pandemii COVID-19 i przed okresem świątecznym, rozpoczął się gwałtowny wzrost cen transportu morskiego. Z powodu ograniczonego popytu w pierwszej połowie 2020 r. kontenery zalegały w portach, a statki znalazły się daleko od azjatyckich portów, które były gotowe do wysyłania nowych zamówień. Rynek zareagował bardzo szybko. Ceny frachtu (Freightos Baltic Index), które w październiku 2020 r. były już o 80 proc. wyższe niż w 2019 r., do końca stycznia 2021 r. jeszcze się podwoiły. W okresie styczeń-kwiecień ceny ustabilizowały się, by wraz z odmrożeniem zachodnich gospodarek i ponownymi zamknięciami portów w Chinach od kwietnia 2021 r. ponownie wzrosnąć ponad dwukrotnie. We wrześniu br. indeks był rekordowo wysoki, dziewięciokrotnie przekraczał ceny sprzed pandemii. (MT, ŁB) na możliwość rozładowania towaru. Rekordowa liczba ok. 65 statków oczekiwała na możliwość rozładunku w USA w we wrześniu przed portem w Los Angeles i Long Beach [10]. Czas dostaw wydłużył się ponad dwukrotnie, co zmniejsza liczbę dostępnych do użytku kontenerów.

Do problemów z transportem morskim dochodzą problemy na kolejnych etapach łańcucha produkcji – w Europie czy w USA brakuje kierowców ciężarówek. Największy kryzys dotknął Wielką Brytanię, w której brakuje towarów na półkach, paliwa na stacjach benzynowych czy surowców i części do produkcji [11]. Problemy z zatrudnieniem kierowców odnotowywane są również w innych państwach, m.in. Stanach Zjednoczonych. Niedobory pracowników w portach amerykańskich również powodują kolejne opóźnienia w rozładunku. →Zadziałał efekt domina – każde opóźnienie z powodu brakujących mocy przeładunkowych powodowało dalsze opóźnienia na kolejnych etapach łańcucha produkcji. Zatory w portach narastały od wiosny zeszłego roku, w Europie do opóźnień tym spowodowanych dołożył się też problem zablokowanego Kanału Sueskiego w marcu br. Statki tłoczą się przed portami i czekają na możliwość rozładowania towaru. Rekordowa liczba ok. 65 statków oczekiwała na możliwość rozładunku w USA w we wrześniu przed portem w Los Angeles i Long Beach [10]. Czas dostaw wydłużył się ponad dwukrotnie, co zmniejsza liczbę dostępnych do użytku kontenerów.

Do problemów z transportem morskim dochodzą problemy na kolejnych etapach łańcucha produkcji – w Europie czy w USA brakuje kierowców ciężarówek. Największy kryzys dotknął Wielką Brytanię, w której brakuje towarów na półkach, paliwa na stacjach benzynowych czy surowców i części do produkcji [11]. Problemy z zatrudnieniem kierowców odnotowywane są również w innych państwach, m.in. Stanach Zjednoczonych. Niedobory pracowników w portach amerykańskich również powodują kolejne opóźnienia w rozładunku.

Według szacunków Światowej Organizacji Handlu (WTO) [12], transport odpowiadał za 31 proc. całości kosztów handlowych w sektorze produkcji przemysłowej w 2016 r. Koszty transportu i podróży w różnią się między sektorami. Ceny transportu miały o połowę mniejsze znaczenie w rolnictwie m.in. ze względu na krótsze łańcuchy dostaw. WTO szacuje, że w sprzedaży detalicznej i hurtowej przed pandemią transport odpowiadał za 19 proc. kosztów handlowych. Wydłużone terminy dostaw i znaczący wzrost kosztów transportu nakładają presję na producentów, obok innych niedoborów i rosnących cen surowców i półproduktów.

Ceny frachtu zachęcają do wykorzystywania innych, kosztowniejszych form transportu. Towary z Chin do Europy mogą być wysyłane również koleją, istnieje też możliwość wysyłki lotniczej. Jednak ceny tych form transportu także wzrosły – np. Freightos Air Index pokazuje 22 proc. wzrost cen przewozu towarów drogą lotniczą od początku 2021 r. Pojawia się jednak światełko w tunelu – indeksy cen frachtu z Chin do USA, w toku spowolnienia produkcji w Chinach, stabilizują się, a nawet lekko spadają. Dalsze spowolnienie produkcji i zamówień mogłoby pozwolić na powolne unormowanie sytuacji w transporcie morskim.

9. https://fbx.freightos.com/ [dostęp: 20.10.2021].

10. https://www.bbc.com/news/business-58643717 [dostęp: 20.10.2021].

11. https://pie.net.pl/wp-content/uploads/2021/09/ Tygodnik-PIE_37-21.pdf [dostęp: 20.10.2021].

12. https://www.wto.org/english/tratop_e/covid19_e/trade_costs_report_e.pdf [dostęp: 20.10.2021].

Jan Strzelecki, Marek Wąsiński

Braki surowców w przemyśle

Spadek dostępności surowców i materiałów zapoczątkowała pandemia COVID-19 jeszcze w I połowie 2020 r. Jednak dopiero ożywienie gospodarki, na czele ze wzrostem produkcji w krajach Azji, zwłaszcza Chinach, unaoczniło prawdziwą skalę problemu [13]. Braki i opóźnienia w dostawach na świecie i w UE, a także wąskie gardła w transporcie dotyczą m.in. importu metali, półprzewodników oraz plastiku [14]. Jednocześnie w 2021 r. rosnący popyt przełożył się na intensywny wzrost cen materiałów i paliw na giełdach światowych – od stycznia 2021 r. ceny ropy wzrosły o blisko 100 proc. [15], ceny stali powyżej 40 proc. [16], a węgla o ponad 260 proc. [17]. W 2021 r. gwałtownie wzrosły także koszty transportu morskiego (nawet o kilkaset procent w przypadku transportu z Chin do portów w Europie), co przyczynia się do dalszego wzrostu cen dla europejskich firm.

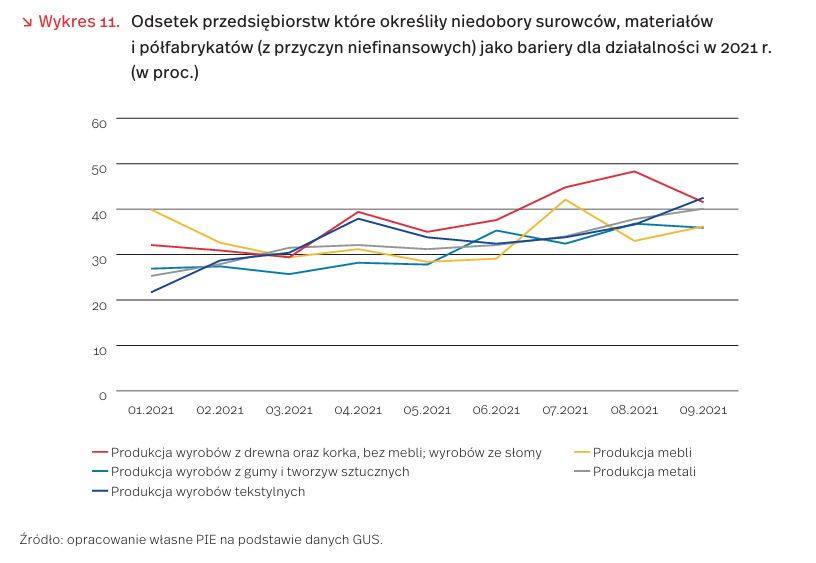

Wśród przedsiębiorstw przemysłowych ogółem w Polsce we wrześniu br. 23,2 proc. ankietowanych firm w badaniu koniunktury GUS postrzegało niedobory surowców, materiałów i półfabrykatów (z przyczyn niefinansowych) jako bariery działalności. Udział ten wzrasta od początku roku. Według badania, niedoborami surowców w największym stopniu dotknięte są branże związane z produkcją wyrobów tekstylnych, wyrobów z drewna, mebli, metali i wyrobów z gumy i tworzyw sztucznych (po ok. 40 proc. w każdej branży) [18].

Uzależnienie od Chin, jako głównego dostawcy wielu krytycznych surowców, to dziś jedna z głównych przyczyn niedoborów surowców oraz ich wysokich cen. Państwo Środka odpowiada za 45 proc. [19] globalnej produkcji 30 surowców uznanych za krytyczne dla sektorów strategicznych gospodarki Unii Europejskiej [20]. W niektórych przypadkach udział ten jest jednak znacznie wyższy. Z Chin pochodzi 87 proc. globalnej produkcji magnezu oraz 95 proc. dostaw tego surowca do UE [21]. W takim przypadku pojedyncza decyzja – taka jak niedawny nakaz zamknięcia 35 z 50 hut magnezu w prowincji Yulin do końca 2021 r. – może przełożyć się na drastyczne ograniczenia w dostawach surowca niezbędnego do funkcjonowania wielu przedsiębiorstw [22].

13. https://fortune.com/2021/08/26/world-supply-chain -crunch-getting-worse-shipping-delta-variant/ [dostęp: 18.10.2021]. 14. https://www.ecb.europa.eu/pub/economic-bulletin/ html/eb202106.en.html [dostęp: 18.10.2021].

15. https://markets.businessinsider.com/commodities/ oil-price?type=wti [dostęp: 18.10.2021].

16. https://tradingeconomics.com/commodity/steel [dostęp: 18.10.2021].

17. https://markets.businessinsider.com/commodities/ coal-price [dostęp: 18.10.2021].

18. https://stat.gov.pl/obszary-tematyczne/koniunktura/ koniunktura/koniunktura-w-przetworstwie-przemyslowym-budownictwie-handlu-i-uslugach-2000-2021-wrzesien -2021,4,53.html [dostęp: 18.10.2021].

19. https://www.dw.com/en/how-chinas-mines-rule-the -market-of-critical-raw-materials/a-57148375 [dostęp: 18.10.2021].