Tygodnik Gospodarczy 44/2025, 6 listopada 2025

Opublikowano: 06/11/2025

Spis treści

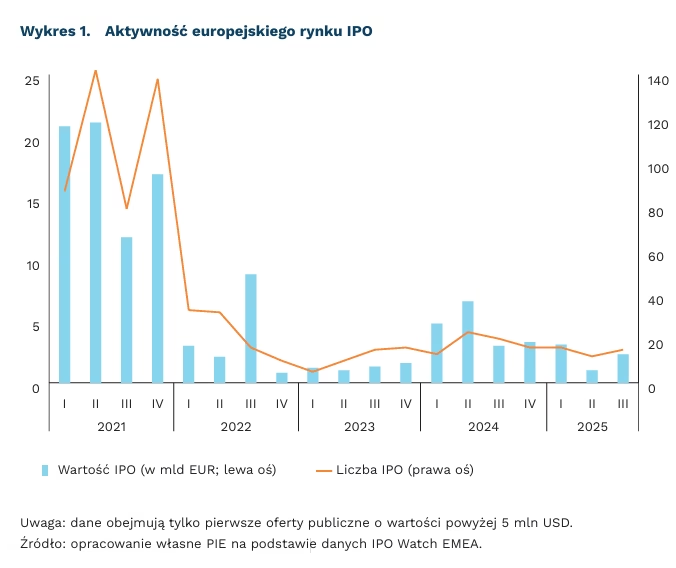

Ożywienie na europejskim rynku IPO w III kwartale br.

2,3 mld EUR wyniosła łączna wartość IPO w III kwartale br.

15 wyniosła liczba debiutów na rynkach europejskich w III kwartale br.

W III kwartale europejski rynek IPO (pierwszych ofert publicznych) odnotował ożywienie. Liczba ofert zwiększyła się do 15, a ich łączna wartość wyniosła 2,3 mld EUR. Jest to wyraźny wzrost względem poprzedniego kwartału, gdy odnotowano 12 ofert o łącznej wartości 1 mld EUR. Na czele jest oferta Swiss Marketplace Group AG na giełdzie w Zurychu o wartości 967 mln EUR, wspierana przez szereg dużych transakcji ze Szwecji, Hiszpanii i Niemiec. Wzrost wartości ofert to pozytywny sygnał odbudowy zaufania inwestorów na europejskich rynkach, na których obecnie trwa rotacja sektorowa – największa liczba ofert należy do sektorów nieruchomości, hotelarstwa i budownictwa. Jednocześnie sektor finansowy nabiera tempa, podczas gdy technologiczny nadal dominuje pod względem wartości pozyskanych środków. Jednak mimo oznak ożywienia, europejskie IPO nadal napotykają istotne bariery, zwłaszcza wynikające z napięć geopolitycznych i niepewności gospodarczej.

W 2025 r. również rynek IPO w Wielkiej Brytanii i Irlandii w dużej mierze pozostaje w fazie wyczekiwania. Od początku roku odnotowano umiarkowany wzrost, a nastroje zaczynają się poprawiać: niektóre spółki planują debiuty w Londynie jeszcze w tym roku, podczas gdy inne wycofały swoje oferty, powołując się na słaby popyt i wzmożoną ostrożność inwestorów. W dodatku London Stock Exchange (LSE) w III kwartale 2025 r. wysunęła się poza pierwszą dwudziestkę rynków IPO o największej wartości na świecie, zajmując 23. miejsce. Wartość ofert publicznych na LSE w 2025 r. spadła o 69 proc. do ok. 248 mln USD – najniżej od ponad 35 lat. Polska zajęła wyższe miejsce w rankingu z IPO o wartości ok. 490 mln USD, wyprzedzając np. Włochy i Niemcy.

Przeciętne wyniki rynku IPO w Europie nie pozwolą dogonić Stanów Zjednoczonych w wyścigu gospodarczym i technologicznym. Podstawą dalszego rozwoju gospodarczego i zwiększenia konkurencyjności państw Europy, w tym Unii Europejskiej, powinien być silny rynek kapitałowy. Spółki po debiucie giełdowym odnotowują wyraźny wzrost produktywności oraz większą skłonność do inwestowania w innowacje. Europejski Bank Centralny (EBC) podkreśla również, że zwiększenie liczby debiutów giełdowych wymaga m.in. uproszczenia zasad notowań, obniżenia kosztów wejścia na rynek dla małych i średnich przedsiębiorstw oraz aktywnego zaangażowania inwestorów indywidualnych poprzez rozwój produktów oszczędnościowych kierujących kapitał na rynek akcji.

Piotr Kamiński

Argentyna zaczyna drugą turę reform liberalnych

ponad 40 proc. poparcia uzyskała partia Javiera Milei w ostatnich wyborach parlamentarnych

40 mld USD wynosi łączna wartość wsparcia zadeklarowanego Argentynie przez USA

48 proc. głosujących w 2024 r. na Trumpa wyraziło dezaprobatę wsparcia Argentyny przez USA

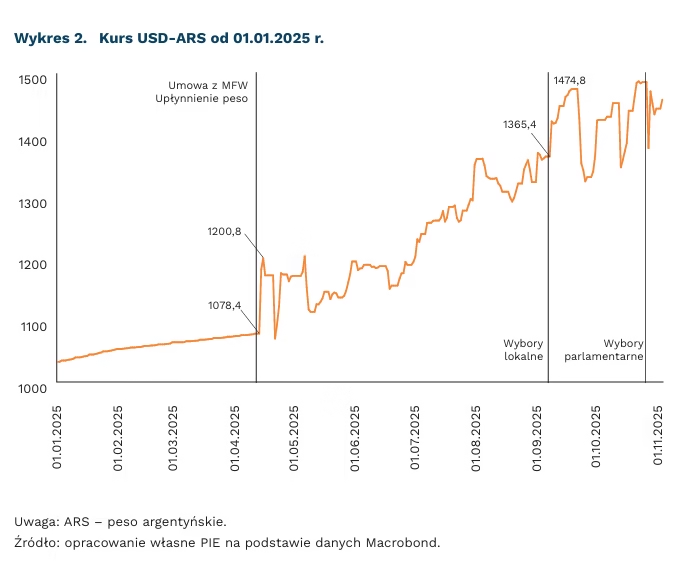

Pełna realizacja programu liberalizacji argentyńskiej gospodarki jest możliwa po zwycięstwie partii Javiera Milei w wyborach parlamentarnych 26.10.br. (ponad 40 proc. poparcia). Do tej pory, nie mając większości w Kongresie, wiele projektów prezydenta Argentyny nie miało poparcia. Obecnie zdobył 13 z 24 miejsc w izbie wyższej i 64 ze 127 miejsc w izbie niższej z szansą na zawiązanie koalicji. Najbliższe zebranie Kongresu ma odbyć się 10.12.br. Być może wówczas zostanie przyjęta, od dawna przygotowana, pierwsza (za czasów Milei) ustawa budżetowa zakładająca m.in. zerowy deficyt budżetowy.

Reforma systemu pracy, sytemu podatkowego i emerytalnego to kolejne kluczowe cele w transformacji Argentyny realizowanej przez Milei. Reforma systemu pracy ma zwiększyć produktywność siły roboczej. Z jednej strony, promuje formalne zatrudnienie (obecnie ok. 40 proc. zatrudnionych w Argentynie pracuje bez umowy), z drugiej, wzmacnia pozycję pracodawcy. Narzędziami są m.in. bezpośrednie negocjacje między pracownikami a firmami przy zawieraniu umów i umożliwienie wydłużenia czasu pracy do 12 godzin. System podatkowy ma zostać uproszczony tak, by ułatwić prowadzenie działalności gospodarczej, m.in. dzięki zniesieniu ok. 20 podatków, obniżeniu podatku dochodowego i zmianie sposobu dystrybucji VAT oraz innych opłat między prowincjami a rządem krajowym. Argentyna jest drugim państwem w Ameryce Łacińskiej, po Brazylii, z najwyższymi dochodami podatkowymi (27,8 proc. PKB w 2023 r.). W dalszych planach jest również przeprowadzenie reformy systemu emerytalnego, ale na razie nie podano szczegółów projektu.

Umocnienie pozycji partii Javiera Milei było możliwe dzięki wsparciu Stanów Zjednoczonych. Wrześniowy gwałtowny spadek wartości argentyńskiego ARS (peso) (o 4 proc. wobec USD w ciągu tygodnia) – po nieudanych dla Milei wyborach lokalnych – groził kryzysem walutowym. Argentyński bank centralny sprzedał ponad 1 mld USD w ciągu dwóch dni, aby podtrzymać ARS. Z pomocą przyszły Stany Zjednoczone oferując linię swapową(1) o łącznej wartości 40 mld USD(2). Ponadto, administracja Trumpa ogłosiła plany zakupu argentyńskiej wołowiny. Działania te zahamowały dalszy spadek ARS i na jakiś czas ustabilizowały sytuację na argentyńskiej giełdzie.

Wsparcie Trumpa jest mocno krytykowane w USA, nawet wśród części członków Partii Republikańskiej, bo świadczy o odejściu od „America First”. 48 proc. głosujących w 2024 r. na Trumpa wyraziło dezaprobatę wsparcia – według sondażu „The Economist” i YouGov. Decyzja o amerykańskiej pomocy dla rządu Milei tłumaczona jest m.in. obawą Trumpa o destabilizację regionu i ewentualny wzrost wpływów chińskich w Argentynie bogatej w złoża surowców krytycznych – w 2023 r. peronistyczny poprzednik Milei w podobnej sytuacji uzyskał 6,5 mld USD swap z Chin.

- Linia swapowa to umowa między dwoma bankami centralnymi, która pozwala na wzajemną wymianę określonej kwoty walut na ustalony okres i po uzgodnionym kursie.

- 20 mld USD wsparcia pochodzi z Funduszu Stabilizacji Wymiany Walutowej Departamentu Skarbu USA, a kolejne 20 mld USD z banków i państwowych funduszy majątkowych.

Katarzyna Sierocińska

Rośnie aktywność inwestycyjna firm usługowych

51,8 proc. wynosi udział nakładów inwestycyjnych firm średnich i dużych sektora przemysłu w I połowie 2025 r. w nakładach inwestycyjnych ogółem w gospodarce polskiej

o 32,6 proc. wzrosły nakłady inwestycyjne w firmach z sekcji Informacja i komunikacja

45,7 proc. wynosi udział wydatków na maszyny, urządzenia i narzędzia w nakładach ogółem na środki trwałe

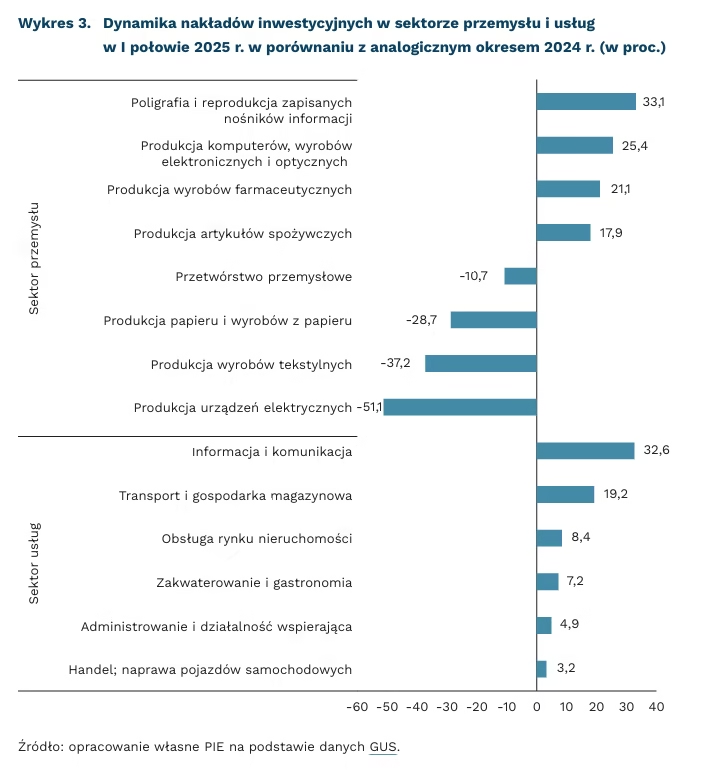

Nakłady inwestycyjne przedsiębiorstw w I półroczu 2025 r. wyniosły 87,1 mld PLN i były (w cenach stałych) o 1,2 proc. niższe niż w analogicznym okresie 2024 r. – podaje GUS(3). Ponad połowa (51,8 proc.) nakładów inwestycyjnych pochodziła z przedsiębiorstw z sektora przemysłu. Dane Szybkiego Monitoringu NBP potwierdzają, że poziom inwestycji jest względnie stabilny. Nastąpiło ożywienie aktywności inwestycyjnej przedsiębiorstw publicznych przy ciągle niższym r/r poziomie nakładów w firmach prywatnych.

W gospodarce polskiej następuje zmiana struktury rodzajowej nakładów inwestycyjnych – wynika z danych GUS. W I półroczu 2025 r., w porównaniu z I półroczem 2024 r., przedsiębiorstwa niefinansowe zwiększyły wydatki na maszyny, urządzenia i narzędzia o 1,4 proc., a ograniczyły inwestycje budowlane o 4,8 proc. i nakłady na środki transportu o 0,8 proc. W efekcie dominujący udział w strukturze nakładów inwestycyjnych na środki trwałe uzyskały maszyny i urządzenia (45,7 proc.). Zmniejszył się natomiast udział nakładów inwestycyjnych na budynki i budowle – z 35,5 proc. w I połowie 2024 r. do 35,2 proc. w I połowie 2025 r.

Przedsiębiorstwa silnie zwiększyły nakłady na wartości niematerialne i prawne (m.in. autorskie prawa majątkowe, licencje, know how z dziedziny przemysłowej, handlowej, naukowej lub organizacyjnej), nominalnie o 175 proc. w I kwartale 2025 r. w stosunku do analogicznego okresu 2024 r. W efekcie udział inwestycji w wartości niematerialne i prawne w całkowitych nakładach inwestycyjnych wzrósł do poziomu przekraczającego średnią wieloletnią (13,1 proc. wobec średniej 8,2 proc.) – jak podaje Szybki Monitoring NBP.

W I połowie 2025 r. odnotowano ożywienie inwestycji w usługach. W większości sekcji nastąpił wzrost nakładów inwestycyjnych w porównaniu z analogicznym okresem roku poprzedniego. Wysoką dynamikę odnotowały firmy z sekcji Informacja i komunikacja (o 32,6 proc.) oraz Transport i gospodarka magazynowa (o 19,2 proc.). przede wszystkim branże wrażliwe na koniunkturę w Niemczech oraz producenci dóbr zaopatrzeniowych. Natomiast największy wzrost nakładów inwestycyjnych był udziałem poligrafii i reprodukcji zapisanych nośników informacji (o 33,1 proc.) oraz produkcji komputerów, wyrobów elektronicznych i optycznych (o 25,4 proc.).

Prognozy wzrostu nakładów inwestycyjnych wśród dużych przedsiębiorstw, mających znaczny wpływ na kształtowanie inwestycji, są korzystne zarówno dla horyzontu rocznego, jak i kwartalnego. Może o tym decydować wysoki stopień wykorzystania zdolności produkcyjnych, przy oczekiwanym w perspektywie roku wzroście popytu. Ponadprzeciętny optymizm panuje w sektorze usług, w którym inwestycjom firm sprzyja ich korzystna sytuacja ekonomiczna oraz satysfakcjonująca rentowność – jak wynika z Szybkiego Monitoringu NBP.

3. Dane dotyczą przedsiębiorstw niefinansowych, w których liczba pracujących wynosi 50 osób i więcej. Dane nie obejmują rolnictwa, leśnictwa, łowiectwa i rybactwa; działalności finansowej i ubezpieczeniowej; szkół wyższych; samodzielnych publicznych zakładów opieki zdrowotnej; instytucji kultury posiadających osobowość prawną.

Urszula Kłosiewicz-Górecka

Spada migracja Polaków do państw Europy Zachodniej

o 4,3 tys. osób zmniejszył się r/r w Holandii wskaźnik migracji netto Polaków

28 proc. wynosi udział Polaków w ludności Islandii urodzonej poza granicami kraju

o 529 Polaków więcej wyjechało z Austrii niż przyjechało w 2024 r.

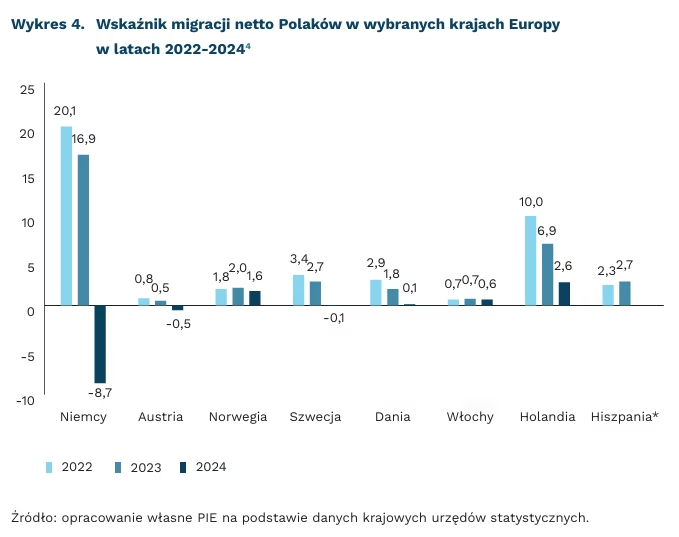

W 2024 r. Niemcy, Austria oraz Szwecja miały ujemny bilans migracji netto z Polską. Największa różnica między napływem a odpływem Polaków miała miejsce w Niemczech: -8,7 tys. osób (o czym pisaliśmy szerzej w „Tygodniku Gospodarczym PIE” nr 28/2025). W Austrii bilans migracji netto Polaków wynosił -529 osób (przy +705 osobach w 2023 r.), natomiast w Szwecji -54 osoby (wobec +2,7 tys. w 2023 r.). W każdym z wymienionych państw jest to pierwszy przypadek w XXI w., gdy więcej Polaków wyjechało niż przyjechało.

W innych krajach Europy poziom migracji netto Polaków, mimo że nie jest ujemny, obniżył się. W Holandii w 2024 r. wskaźnik wynosił 2,6 tys. osób wobec 6,9 tys. rok wcześniej, w Norwegii – 1,6 tys. osób wobec 2 tys. w 2023 r. Wyraźny spadek w bilansie migracji netto Polaków odnotowano również w Danii, w której w 2024 r. był on na poziomie 130 osób w porównaniu z 1,8 tys. w 2023 r.

Niższym poziomom migracji netto państw europejskich z Polską towarzyszy m.in. mniejsze zatrudnienie Polaków za granicą za pośrednictwem agencji pracy. W 2024 r. liczba Polaków zatrudnionych za granicą poprzez agencje pracy wynosiła 137,4 tys. osób. Jest to drugi najniższy wynik (w 2020 r. było to 136,6 osób) w okresie 2018-2024. W ujęciu r/r w 2024 r. liczba Polaków, którzy znaleźli zatrudnienie za granicą dzięki agencjom zmalała o 5 proc.

Mimo obniżenia się poziomu bilansu migracji Polaków w różnych państwach w 2024 r., cały czas w siedmiu krajach OECD Polacy odpowiadają za znaczną część ludności urodzonej poza granicami danego kraju. Najwyższy udział Polaków urodzonych za granicą zanotowano na Islandii – w 2024 r. było to 28 proc. W Norwegii, Niemczech oraz w Irlandii odsetek ten wynosił 10-11 proc. W Danii, Holandii oraz Wielkiej Brytanii udział Polaków w populacji urodzonej poza krajem wynosił 6-7 proc.

4. Dla Hiszpanii brak jeszcze danych za 2024 r. W Wielkiej Brytanii, Irlandii, Francji i Szwajcarii urzędy statystyczne nie wyróżniają w migracji poszczególnych państw.

Jędrzej Lubasiński

Piece kopciuchy nie są w Polsce wymieniane wystarczająco szybko

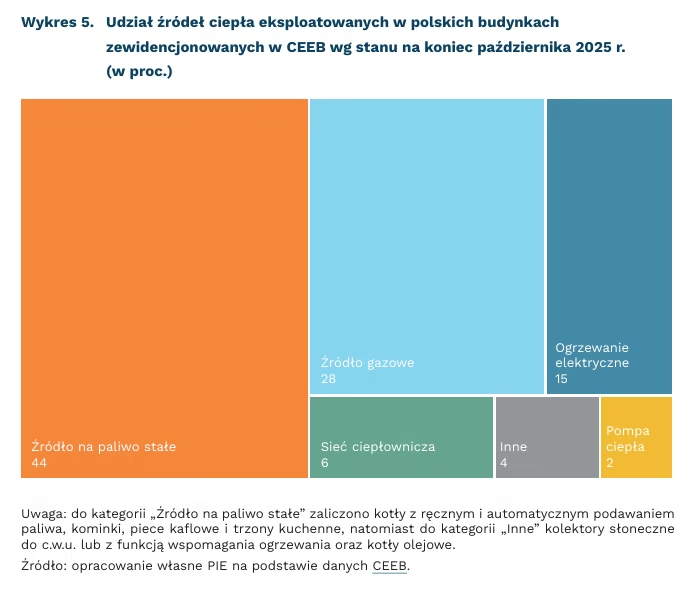

44 proc. źródeł ciepła użytkowanych w budynkach zewidencjonowanych w bazie CEEB stanowią emisyjne urządzenia na paliwa stałe

31 proc. budynków jednorodzinnych zewidencjonowanych w bazie CEEB korzysta wyłącznie z pozaklasowych urządzeń na paliwa stałe, które nie spełniają norm emisji zanieczyszczeń powietrza

35 tys. przedwczesnych zgonów rocznie w Polsce jest spowodowanych złą jakością powietrza

Działania podejmowane w Polsce w ramach walki ze smogiem nie są wystarczająco skuteczne. Taki wniosek płynie z opublikowanego pod koniec października br. raportu Najwyższej Izby Kontroli (NIK), który zwraca uwagę na zbyt wolne tempo wymiany tzw. kopciuchów na czyste źródła ciepła. Kopciuchy to potoczna nazwa kotłów na paliwa stałe(5) używanych w gospodarstwach domowych, które nie spełniają norm emisji zanieczyszczeń powietrza. NIK wskazuje, że w części z osiemnastu zbadanych przez nią gmin pełna likwidacja takich urządzeń może potrwać od kilkunastu do nawet 24 lat. Stoi to w sprzeczności z celami zawartymi w PEP2040, tj. odejściem od spalania węgla w gospodarstwach domowych do 2030 r. w miastach i do 2040 r. na terenach wiejskich.

Eliminacja najbardziej szkodliwych dla jakości powietrza emisyjnych źródeł ciepła stanowi w Polsce wyzwanie ze względu na liczbę takich urządzeń. Dane z Centralnej Ewidencji Emisyjności Budynków (CEEB(6)) obrazują, że spośród niemal 17,5 mln zewidencjonowanych źródeł ciepła w Polsce aż 44 proc. stanowią te na paliwa stałe, w których spala się węgiel lub biomasę. Dla porównania, źródła bezpośrednio nieemitujące zanieczyszczeń, jak ogrzewanie elektryczne czy pompy ciepła, mają udział odpowiednio 15 proc. i 2 proc. Ponadto, ponad 31 proc. budynków jednorodzinnych korzysta wyłącznie z pozaklasowych (niespełniających norm) źródeł na paliwa stałe.

Działania podejmowane w Polsce w ramach walki ze smogiem nie są wystarczająco skuteczne. Taki wniosek płynie z opublikowanego pod koniec października br. raportu Najwyższej Izby Kontroli (NIK), który zwraca uwagę na zbyt wolne tempo wymiany tzw. kopciuchów na czyste źródła ciepła. Kopciuchy to potoczna nazwa kotłów na paliwa stałe5 używanych w gospodarstwach domowych, które nie spełniają norm emisji zanieczyszczeń powietrza. NIK wskazuje, że w części z osiemnastu zbadanych przez nią gmin pełna likwidacja takich urządzeń może potrwać od kilkunastu do nawet 24 lat. Stoi to w sprzeczności z celami zawartymi w PEP2040, tj. odejściem od spalania węgla w gospodarstwach domowych do 2030 r. w miastach i do 2040 r. na terenach wiejskich.

Do bardziej efektywnej walki ze smogiem w Polsce konieczne jest pokonanie różnego rodzaju barier. Wspomniany raport NIK wskazuje na wybrane z nich, m.in. nieprawidłowości we wdrażaniu uchwał antysmogowych przez samorządy gminne, niską świadomość społeczną dotyczącą korzyści z wymiany źródła ciepła na nisko- lub zeroemisyjne czy też wysokie koszty takiej wymiany. Szczególnie ostatni czynnik jest istotną przeszkodą, gdyż problematyczne okazują się nie tylko koszty zakupu nowego urządzenia, lecz również koszty jego eksploatacji – NIK podkreśla, że zaledwie w czterech z osiemnastu gmin oferuje się wsparcie finansowe dla osób dotkniętych ubóstwem energetycznym, dla których wyższe koszty eksploatacji nowego urządzenia mogą być wydatkiem znacznie obciążającym ich budżet domowy.

Kopciuchy są głównym powodem złej jakości powietrza w Polsce, dlatego ich wycofanie jest ważne z punktu widzenia zdrowia publicznego. Polska jest niechlubnym liderem w kategorii zanieczyszczenia powietrza w UE, które odpowiada za 35 tys. przedwczesnych zgonów w naszym kraju. Ponadto, wymiana źródeł ciepła (wraz z termomodernizacją budynków) jest kluczowa również w kontekście wdrożenia systemu EU ETS 2, który wejdzie w życie w 2027 r.

5. Do paliw stałych zaliczamy w tym przypadku węgiel kamienny i biomasę w postaci drewna, pelletu lub innego rodzaju.

6. Baza CEEB gromadzi dane o urządzeniach produkujących ciepło na potrzeby centralnego ogrzewania i/lub ciepłej wody użytkowej, które są zainstalowane w budynkach mieszkalnych jedno- i wielorodzinnych oraz tych pełniących funkcje niemieszkalne.

Wojciech Żelisko

Rosnące różnice majątkowe między samotnymi kobietami i mężczyznami w UE

Na tle wielu kategorii nierówności ekonomicznych między kobietami i mężczyznami, wskazywanych przez badaczy, na uwagę zasługują wnioski dotyczące różnic majątkowych w UE, opublikowane ostatnio przez analityków Bruegela. W badanej grupie samotnych i bezdzietnych mężczyzn i kobiet w wieku 25-65 lat z 22 krajów UE nie znaleźli oni systematycznych różnic między płciami ani na poziomie średnich w poszczególnych krajach, ani w danych zagregowanych ze wszystkich krajów. Różnice zidentyfikowano natomiast w wyniku analizy rozkładu majątku (z zastosowaniem regresji kwantylowej). Różnice pozostają nieistotne statystycznie wśród najmniej zamożnych, ale w środkowych i górnych rozkładach (od 30. percentyla) samotne kobiety dysponują systematycznie mniejszym majątkiem niż samotni mężczyźni, a różnica ta pozostaje względnie stała w wyższych kwantylach rozkładu.

Różnice te wzrosły w badanym okresie 2010-2021, co pokazuje, że większa partycypacja kobiet w edukacji i na rynku pracy nie przełożyła się na zmniejszenie różnic majątkowych pomiędzy kobietami i mężczyznami. Autorzy badania wskazują, że zaobserwowana prawidłowość rosnących różnic majątkowych w ujęciu dystrybucyjnym może wynikać z różnic strukturalnych i behawioralnych między kobietami i mężczyznami, m.in. w zakresie decyzji inwestycyjnych czy prowadzenia własnej działalności gospodarczej. Mężczyźni średnio częściej są właścicielami nieruchomości, prowadzą firmy i inwestują w ryzykowne aktywa. Kobiety najczęściej gromadzą środki w formie tradycyjnych lokat i mniej ryzykownych aktywów. Lepsze, na tle mężczyzn, osiągnięcia edukacyjne kobiet nie przekładają się na wielkość ich zasobów finansowych, pomimo pozytywnego wpływu poziomu wykształcenia na zatrudnienie, zarobki i umiejętności finansowe. Duże znaczenie w wyjaśnieniu ograniczonego wpływu edukacji na zasoby majątkowe zdają się mieć różnice w możliwościach zatrudnienia kobiet i mężczyzn oraz przerwy w karierze zawodowej.

Zaobserwowane różnice majątkowe między kobietami i mężczyznami nie są jednolite we wszystkich krajach UE, co świadczy o ich kulturowych i instytucjonalnych uwarunkowaniach (np. dotyczących regulacji rynku pracy czy dziedziczenia). Największe dysproporcje na niekorzyść kobiet zaobserwowano w Austrii i na Łotwie. Średni majątek samotnych kobiet w tych krajach wynosi odpowiednio 41 proc. i 71 proc. majątku samotnych mężczyzn.

Polska nie została uwzględniona w szczegółowych porównaniach w grupie dwudziestu dwóch badanych krajów UE ze względu na brakujące dane (badanie bazowało na czterech falach badania EBC Household Finance and Consumption Survey). Jednak analizy wewnątrz poszczególnych krajów uplasowały Polskę wśród tych, w których różnice majątkowe między kobietami i mężczyznami systematycznie zmniejszają się (inne kraje w tej grupie to Chorwacja, Węgry, Irlandia, Luksemburg, Litwa i Holandia).

Specyficzna próba (samotni i bezdzietni) przeprowadzonych analiz to przede wszystkim wynik trudności metodologicznych w badaniu różnic majątkowych we współdzielonych gospodarstwach domowych, zwłaszcza z dziećmi czy osób rozwiedzionych lub owdowiałych. Wiele badań wskazuje, że gospodarstwa domowe, w których żyją małżeństwa, gromadzą większy majątek niż gospodarstwa domowe osób samotnych. Należy jednak zauważyć, że w wyniku zmieniających się norm w zakresie zawierania związków, populacja samotnych kobiet i mężczyzn ciągle rośnie. Dlatego problem rosnących nierówności majątkowych między płciami staje się coraz większym wyzwaniem dla polityki publicznej, zwłaszcza w kontekście mniejszych zdolności samotnych kobiet w utrzymaniu się na emeryturze czy finansowaniu opieki zdrowotnej. (

Agnieszka Wincewicz-Price