Spis treści

Skutki ewentualnego zamknięcia granicy polsko-białoruskiej dla ruchu towarowego

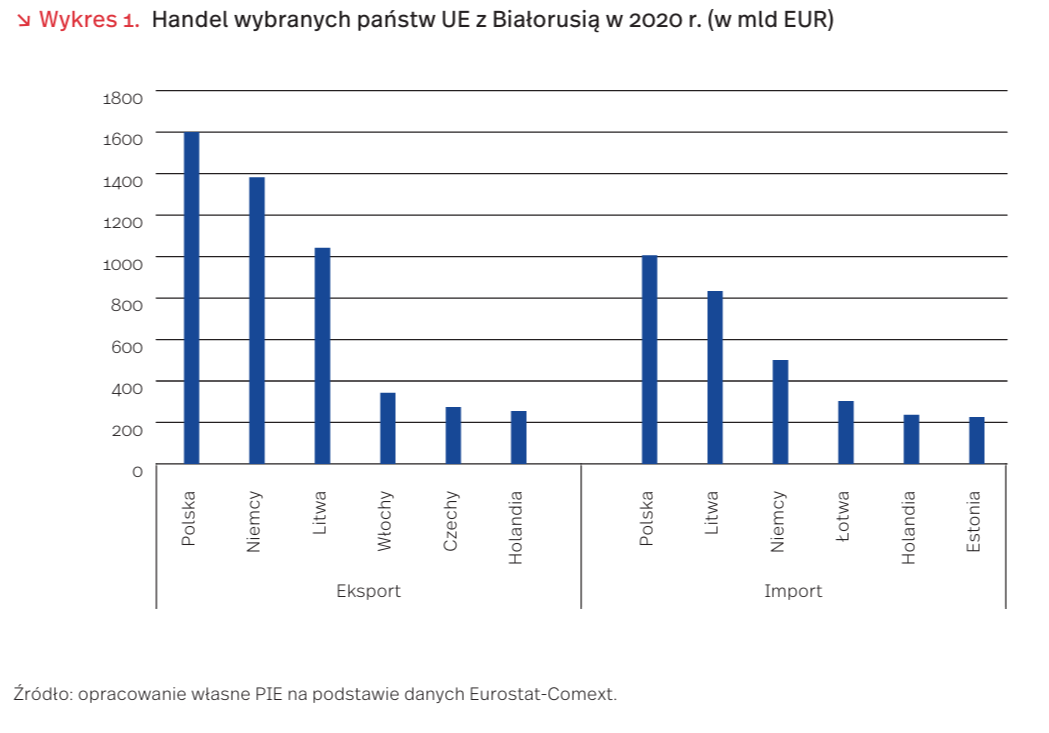

Ewentualne zamknięcie polsko-białoruskiej granicy dla ruchu towarowego byłoby bardziej kosztowne dla strony białoruskiej i rodziło problemy także dla Federacji Rosyjskiej. Białoruś wyróżnia się dużym, 70 proc., udziałem eksportu w PKB (średnia w UE to 47 proc.). Najważniejszym źródłem dochodów Białorusi jest eksport produktów ropopochodnych, takich jak paliwa i smary. Unia Europejska odpowiadała w 2020 r. za niemal 20 proc. wymiany handlowej Białorusi i mimo sankcji nałożonych na reżim Łukaszenki jest dla niej drugim po Rosji partnerem handlowym. Największe znaczenie w eksporcie białoruskim do UE miały: ropa i produkty ropopochodne (ok. 20 proc. eksportu Białorusi), drewno i produkty z drewna (18 proc.), nawozy (7 proc.). W przypadku zamknięcia granicy, część handlu z państwami UE odbywałaby się prawdopodobnie przez państwa trzecie (m.in. Rosję, Ukrainę). Ewentualne zamknięcie granicy lądowej z Białorusią przez państwa UE to drastyczny scenariusz możliwy w przypadku dalszej eskalacji kryzysu na polsko-białoruskiej granicy.

Białoruś pełni ważną funkcję tranzytową, ale w polskim handlu towarami ma relatywnie niewielkie znaczenie. W okresie styczeń-sierpień 2021 r. była 26. rynkiem zbytu polskich towarów oraz 35. dostawcą do Polski [1]. Wartość polskiego eksportu na Białoruś w ciągu ośmiu miesięcy tego roku wyniosła 1,1 mld EUR (tj. o 9,5 proc. więcej niż rok wcześniej), a wartość importu – 0,9 mld EUR (tj. o 47,6 proc. więcej r/r).

Scenariusz całkowitego zamknięcia polsko-białoruskiej granicy (zarówno przejść drogowych, jak i kolejowych) dla ruchu towarowego oznaczałby dla Polski utracone wpływy z eksportu na Białoruś w wysokości 1,6 mld EUR (przyjmując dane z 2020 r.) i mniejsze wydatki na import o 1 mld EUR. Najbardziej dotkliwe byłoby to dla eksporterów tych produktów, których Białoruś jest istotnym odbiorcą, tj. części do taboru kolejowego, jabłek, grzybni żywej (w okresie styczeń-sierpień 2021 r. na Białoruś trafiło ponad 15 proc. polskiego eksportu tych produktów). Białoruś ma także duże znaczenie w dostawach do Polski niektórych produktów, m.in. różnego rodzaju płyt z drewna (jej udział przekraczał nierzadko 20 proc.), nawozów potasowych (29 proc.) oraz cementu (21 proc.).

Oprócz wzajemnej polsko-białoruskiej wymiany może ucierpieć także handel Polski z innymi krajami, który odbywa się przez terytorium Białorusi, głównie import z Chin, a w mniejszym stopniu także m.in. z Rosji, Kazachstanu i Uzbekistanu. Według danych Eurostatu, w 2020 r. blisko 14 proc. towarów (licząc wartościowo) sprowadzonych z Chin trafiło do Polski koleją, z czego zdecydowana większość Nowym Jedwabnym Szlakiem przez Białoruś i terminal przeładunkowy Małaszewicze. Terminal ten, obok przejścia Braniewo na granicy z Obwodem Kaliningradzkim, jest także ważnym obiektem na kolejowym szlaku do/z Rosji. W 2020 r. niemal 13 proc. sprowadzonych z Rosji towarów trafiło do Polski koleją.

Zamknięcie polsko-białoruskiej granicy może dotknąć także pozostałe państwa UE, dla których Białoruś i Polska są państwami tranzytowymi. Dotyczy to w szczególności dostaw z Chin do krajów Europy Zachodniej. Według danych Eurostatu [2], w 2020 r. do tych państw dotarły koleją towary chińskie o wartości 8,3 mld EUR, co stanowiło około 3,5 proc. ich importu z Chin. Blokada szlaku kolejowego stwarza nie tylko problemy dla odbiorców z UE, ale także spowoduje spadek przychodów polskich firm z tytułu tranzytu.

Scenariusz zamknięcia dla ruchu towarowego tylko drogowych przejść na granicy polsko-białoruskiej byłby mniej uciążliwy niż całkowita blokada granicy. Najbardziej uderzyłby on w polski handel z Białorusią i Rosją. W 2020 r. transport samochodowy odpowiadał za 98 proc. eksportu na Białoruś oraz blisko 90 proc. eksportu do Rosji, przy czym część towarów trafiała przez Obwód Kaliningradzki [3]. Polscy eksporterzy znaleźliby zapewne inne trasy, gdyż w przeciwieństwie do transportu kolejowego, transport samochodowy cechuje się pod tym względem większą elastycznością.

W sytuacji zamknięcia granicy RP dla ruchu towarowego niewykluczone jest sabotowanie przez Mińsk tranzytu surowców z Rosji przez gazociąg jamalski i ropociąg „Przyjaźń”, które przebiegają przez terytorium Białorusi i Polski. W ostatnich latach ropociąg „Przyjaźń” odpowiadał za ok. 1/4 rosyjskich dostaw do UE. Znaczenie gazociągu Jamalskiego, choć opatrzenia UE w gaz. Utrudnienie eksportu przez Rosję surowców uzależnione jest jednak od przyzwolenia Rosji, dla której priorytetem jest obecnie szybkie uruchomienie gazociągu Nord Stream 2.

- http://swaid.stat.gov.pl/SitePagesDBW/HandelZagraniczny.aspx [dostęp: 15.11.2021].

- http://epp.eurostat.ec.europa.eu/newxtweb/ [dostęp: 15.11.2021].

- Tamże.

Łukasz Ambroziak, Jan Strzelecki

Rośnie presja na wzrost wynagrodzeń

W 2021 r. wynagrodzenia rosły wyraźnie szybciej niż w 2020 r. Przyspieszenie wzrostów wynagrodzeń w marcu 2021 r. wynikało z wypłat nagród i premii za poprzedni rok. Latem zwykle sezonowo wzrasta zapotrzebowanie na pracowników i wówczas zanotowano wzrost przeciętnych wynagrodzeń o ok. 3 proc. Jesienią wynagrodzenia utrzymały się na podobnym poziomie, mimo że w wielu branżach zmniejszyło się zapotrzebowanie na pracowników. Holandia Estonia (ŁA, JS)

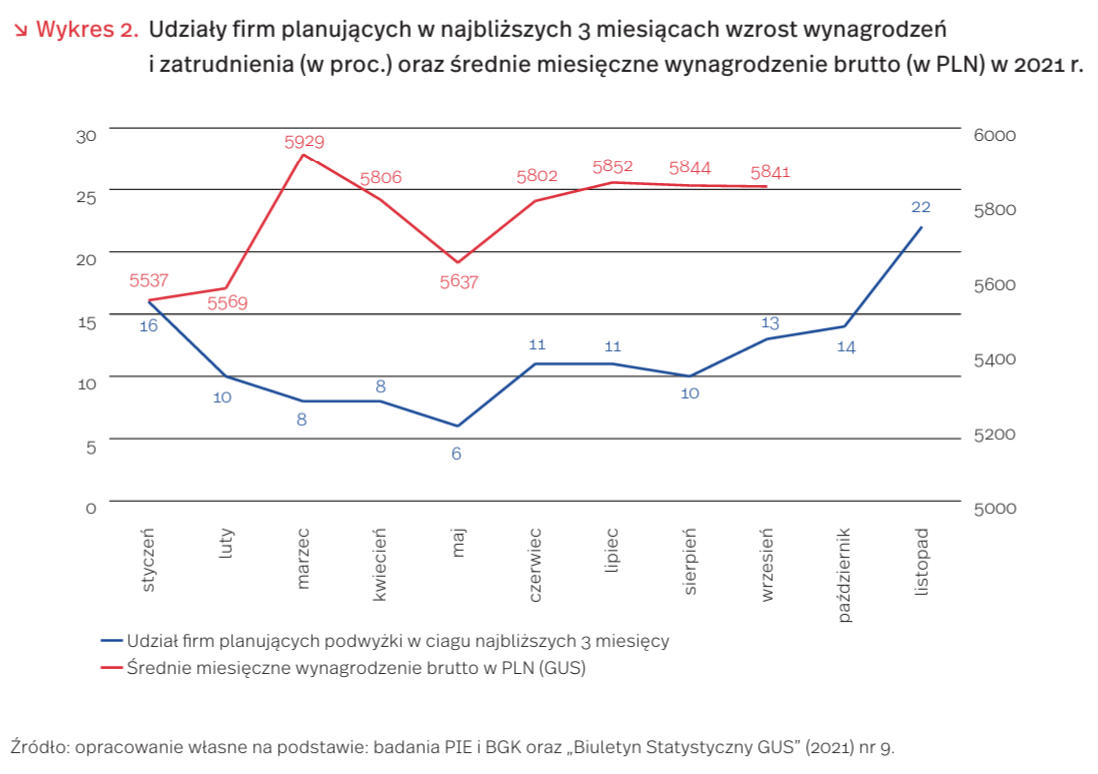

Według badań na potrzeby MIK [4] (realizowanych przez PIE i BGK), udział firm planujących podwyżki w najbliższych 3 miesiącach rósł od czerwca, a w listopadzie osiągnął rekordowe 22 proc. (wykres 2). Jednocześnie tendencja wzrostowa udziału firm, które zamierzają zwiększyć zatrudnienie uległa odwróceniu w sierpniu – coraz mniej firm planowało przyjęcie nowych osób. Nie można tego wiązać tylko z sezonowym zmniejszeniem zapotrzebowania na pracowników. Firmy, zdając sobie sprawę z ograniczonych możliwości pozyskiwania nowych pracowników, postanowiły przede wszystkim utrzymać już posiadanych zwiększając im wynagrodzenia.

Plany podwyżek były zróżnicowane w zależności od wielkości i branży firmy. W listopadzie plany zwiększenia wynagrodzenia deklarowały znacznie częściej firmy średnie i duże (odpowiednio 31 proc. i 29 proc.), niż mikro i małe (po 19 proc.). Większe jednostki mają lepszą sytuację finansową i mogą skutecznie konkurować z mniejszymi jednostkami o pracowników. W przekroju branżowym podwyżki najczęściej planują firmy handlowe (28 proc.), a następnie produkcyjne (25 proc.) i TSL (23 proc.). Rzadziej takie plany mają firmy usługowe (20 proc.), a najrzadziej budowlane (16 proc.), co wynika z sezonowości w budownictwie i części branży usługowej, ale może też świadczyć o mniejszych możliwościach zwiększania wynagrodzeń w tych branżach.

Presję płacową wzmaga rosnąca inflacja i zapotrzebowanie na pracowników, w warunkach wysokiej aktywności gospodarczej. Natomiast łagodzi ją wciąż nieco wyższe niż przed pandemią bezrobocie [5] oraz rosnąca liczba pracowników zagranicznych. Według szacunków NBP, liczba imigrantów na rynku pracy jest już wyższa niż przed pandemią. Wyraźnie rośnie liczba imigrantów ubezpieczonych w ZUS [6]. Wzrost wynagrodzeń podnosi koszty, zmuszając firmy do podwyższania cen, co z kolei wzmaga presję płacową. Z jednej strony, szybki wzrost wynagrodzeń podnosi koszty zmniejszając konkurencyjność firm, ale z drugiej strony może stanowić bodziec do innowacyjności i substytucyjnego postępu technicznego – substytucji pracy przez kapitał

4. MIK (Miesięczny Indeks Koniunktury) jest narzędziem do badania nastrojów gospodarczych przedsiębiorstw w Polsce, opracowanym przez Polski Instytut Ekonomiczny oraz Bank Gospodarstwa Krajowego. Badanie jest przeprowadzane na reprezentatywnej próbie 500 przedsiębiorstw w czterech kategoriach wielkościowych i pięciu branżowych.

5. We wrześniu 2021 r. stopa bezrobocia rejestrowanego wyniosła 5,6 proc., podczas gdy we wrześniu 2019 r. 5,1 proc.

6. Raport o inflacji – listopad 2021 r. (2021), NBP, Warszawa.

Anna Szymańska, Piotr Ważniewski

Wzrost rentowności obligacji 10-letnich odzwierciedla oczekiwania inflacyjne

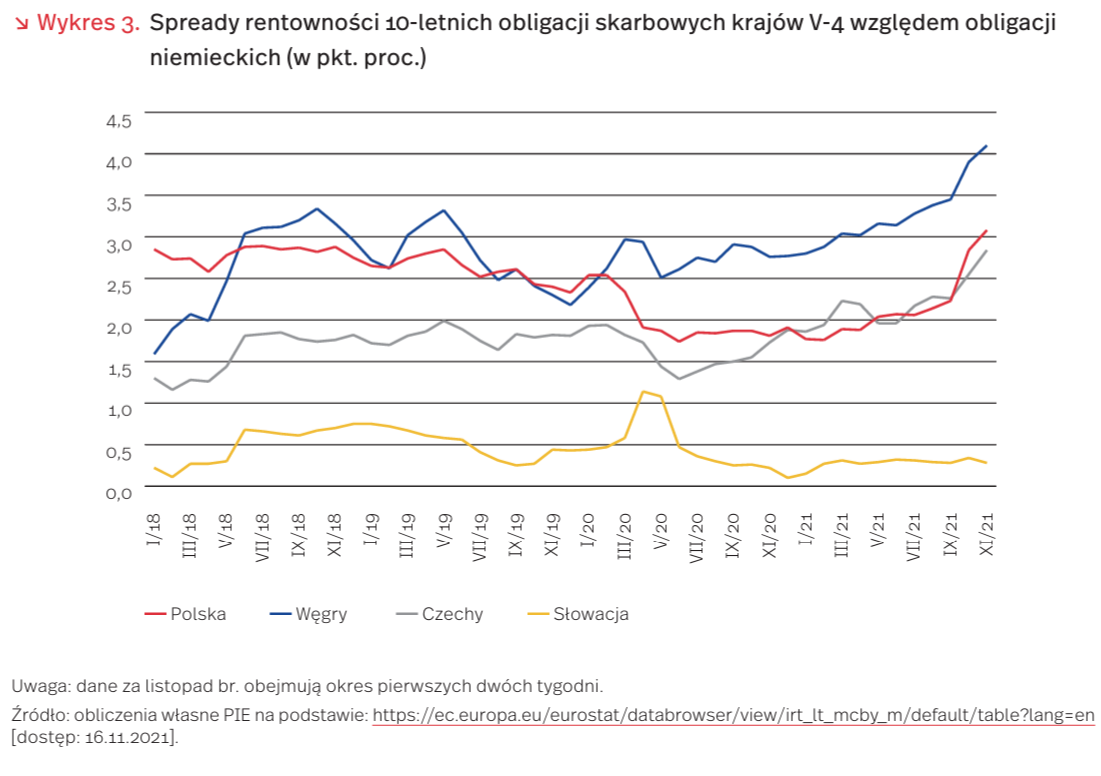

W ostatnich tygodniach znacząco rośnie rentowność polskich obligacji skarbowych. Po letniej stabilizacji od września wyraźnie wzrosła rentowność obligacji 10-letnich, sięgając w I połowie listopada przeciętnego poziomu 2,86 proc. Jest to wzrost o ponad 120 pkt. bazowych w stosunku do sierpnia.

Wzrost rentowności obligacji występuje także w innych państwach regionu. Rentowności obligacji węgierskich wzrosły w tym samym okresie o nieco ponad 100 pkt. bazowych, czeskich o 88 pkt. bazowych, a słowackich i niemieckich – o nieco ponad 30 pkt. bazowych. Wzrost rentowności obligacji jest z jednej strony odzwierciedleniem generalnej poprawy ocen światowej koniunktury gospodarczej i nadziei na mniejszą niż ubiegłoroczna falę zachorowań na Covid-19, a z drugiej strony – zróżnicowania ocen poziomu przyszłych stóp procentowych i co za tym idzie – oczekiwanych stóp inflacji w poszczególnych krajach.

Rośnie różnica między oprocentowaniem obligacji państw Grupy Wyszehradzkiej (V-4) a oprocentowaniem obligacji niemieckich. W trakcie pierwszych fal kryzysu pandemicznego polskie długookresowe obligacje skarbowe relatywnie zyskały wobec niemieckich ze względu na skuteczne hamowanie tendencji recesyjnych w gospodarce. W ostatnich miesiącach spread jednak wzrósł, zbliżając się do poziomów z lat 2018-2019. Podobnie, a nawet bardziej dynamicznie, podnoszą się obecnie spready obligacji węgierskich i czeskich. Tylko w odniesieniu do słowackich nie widać tego profilu zmian rentowności (wykres 3).

Można to wiązać z członkostwem Słowacji w strefie euro, a w konsekwencji niższymi bieżącymi i oczekiwanymi stopami procentowymi, brakiem niepewności związanej z ryzykiem walutowym i mniejszym zainteresowaniem słowackim rynkiem wśród zagranicznych inwestorów portfelowych. Fluktuacje popytowe na rynkach obligacji, w tym epizody tzw. ucieczki inwestorów do jakości, czyli na rynki krajów uznawanych za bezpieczne przystanie („safe heavens”) mają bowiem również istotny wpływ na kształtowanie się rentowności obligacji na rynkach wschodzących.

Koszty obsługi długu publicznego będą w najbliższych miesiącach rosnąć, lecz na tle historycznym nadal pozostaną niskie. W II połowie 2020 r. i w I połowie br., dzięki niskim rentownościom polskich obligacji skarbowych i kontroli wzrostu długu publicznego, koszty odsetkowe tego zadłużenia osiągnęły historyczne minimum, na poziomie 1,2 proc. PKB (wykres 4).

Krzysztof Marczewski

Tylko 1 proc. ojców w Polsce korzysta z urlopu rodzicielskiego

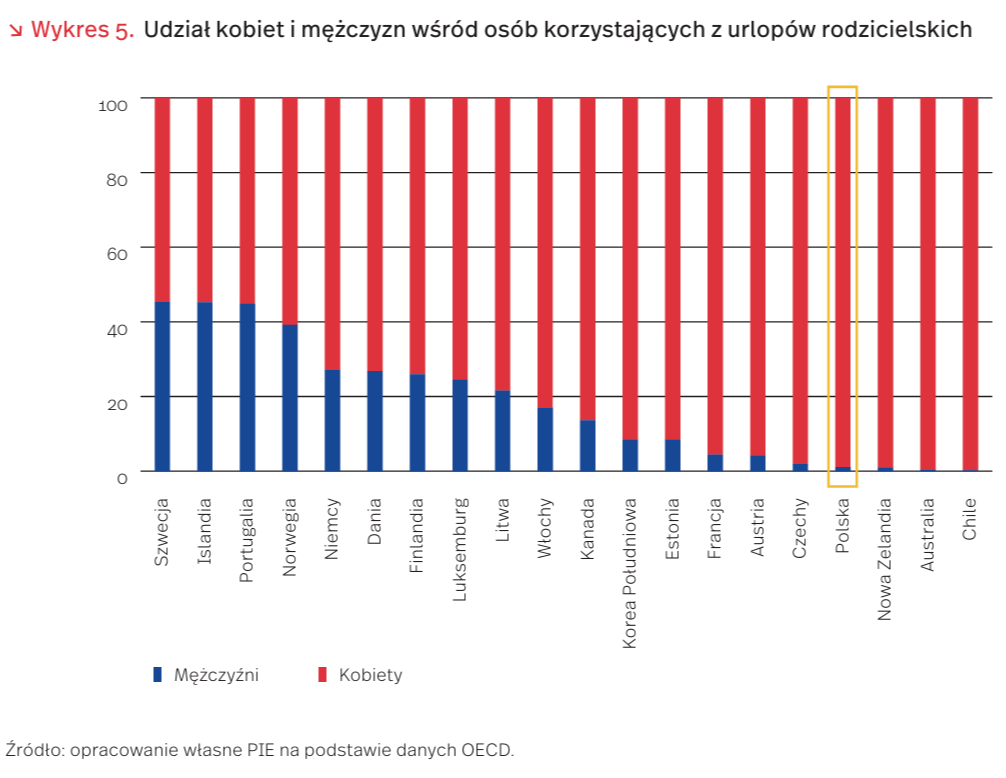

W większości państw OECD istnieje daleko posunięta asymetria zaangażowania ojców i matek w opiekę nad dziećmi i obowiązki domowe. Według ostatnich dostępnych danych międzynarodowych za 2016 r., mężczyźni stanowią średnio zaledwie 18 proc. beneficjentów (rodziców) korzystających z urlopów rodzicielskich. Najwięcej mężczyzn, bo ponad 40 proc., korzysta z urlopów rodzicielskich w Szwecji, na Islandii i w Portugalii (wykres 5). W Polsce udział mężczyzn wśród osób, które korzystały w 2020 r. z urlopów rodzicielskich wynosi 1 proc. Podobną asymetrię widać było również w czasie pandemii. Według danych ZUS, w Polsce kobiety stanowiły 70 proc. osób korzystających z zasiłku opiekuńczego.

Przyczyny tej nierównowagi są złożone i należą do nich m.in. czynniki kulturowe (postrzeganie obowiązków opiekuńczych jako domeny kobiet) oraz ekonomiczne (różnice we wzorcach aktywności zawodowej i w wynagrodzeniach między kobietami a mężczyznami) [7].

Celem Komisji Europejskiej jest doprowadzenie do większego zaangażowania ojców w opiekę nad dziećmi. Służyć ma temu między innymi dyrektywa w sprawie równowagi między życiem zawodowym a prywatnym rodziców i opiekunów, która weszła w życie w lipcu 2019 r., a okres jej wdrożenia w krajowym prawodawstwie mija w sierpniu 2022 r. [8]. Na mocy dyrektywy każdemu z rodziców (opiekunów) zagwarantowane zostanie wyłączne prawo do dwóch miesięcy urlopu rodzicielskiego, które nie będzie podlegało przeniesieniu na drugiego rodzica (opiekuna). Drugim istotnym elementem dyrektywy jest rozszerzenie możliwości korzystania z elastycznej pracy przez rodziców dzieci do lat 8 r.ż.

Wiele badań wskazuje, że wyższy poziom wykorzystania urlopów rodzicielskich może pozytywnie wpłynąć na bardziej zrównoważony podział obowiązków domowych między kobietami a mężczyznami. Przykładem tego jest m.in. reforma wprowadzona w Norwegii w 1993 r. [9]. Wówczas ojcom przyznano wyłączne prawo do czterech tygodni urlopu rodzicielskiego. Z tej części urlopu nie mogły korzystać matki. W efekcie, wśród rodzin, których dzieci urodziły się po wprowadzeniu reformy w życie zaobserwowano bardziej zrównoważony podział obowiązków domowych między kobietami a mężczyznami niż w rodzinach, których nie objęła reforma [10]. Do podobnych wniosków skłaniają wyniki badań przeprowadzonych w Kanadzie i w Niemczech [11]. Ponadto, większe zaangażowanie ojców w opiekę nad dziećmi oraz bardziej symetryczne dzielenie obowiązków domowych sprzyja większej dzietności w tych społeczeństwach, w których kobiety pracują zawodowo i cenią sobie możliwość rozwoju zawodowego [12].

7. https://link.springer.com/article/10.1007/s10680 -015-9366-9 [dostęp: 17.11.2021].

8. https://eur-lex.europa.eu/legal-content/PL/TXT/ PDF/?uri=CELEX:32019L1158&from=EN [dostęp: 17.11.2021].

9. https://www.sciencedirect.com/science/article/abs/pii/S0049089X11001153 [dostęp: 17.11.2021].

10. Tamże.

11. https://www.danawray.com/publication/paternity-leave-and-fathers-responsibility-evidence-from-a-natural-experiment-in-canada/Wray%20April%202020_Paternity %20Leave%20and%20Fathers%20Responsibility.pdf; https://www.econstor.eu/bitstream/10419/111827/1/DIW_Roundup_46_en.pdf; https://www.tandfonline.com/ doi/abs/10.1080/14616696.2018.1465989 [dostęp: 17.11.2021].

12. https://onlinelibrary.wiley.com/doi/abs/10.1111/ j.1728-4457.2015.00024.x [dostęp: 17.11.2021].

Paula Kukołowicz

Rozwój zamówień z dostawą szansą dla gastronomii

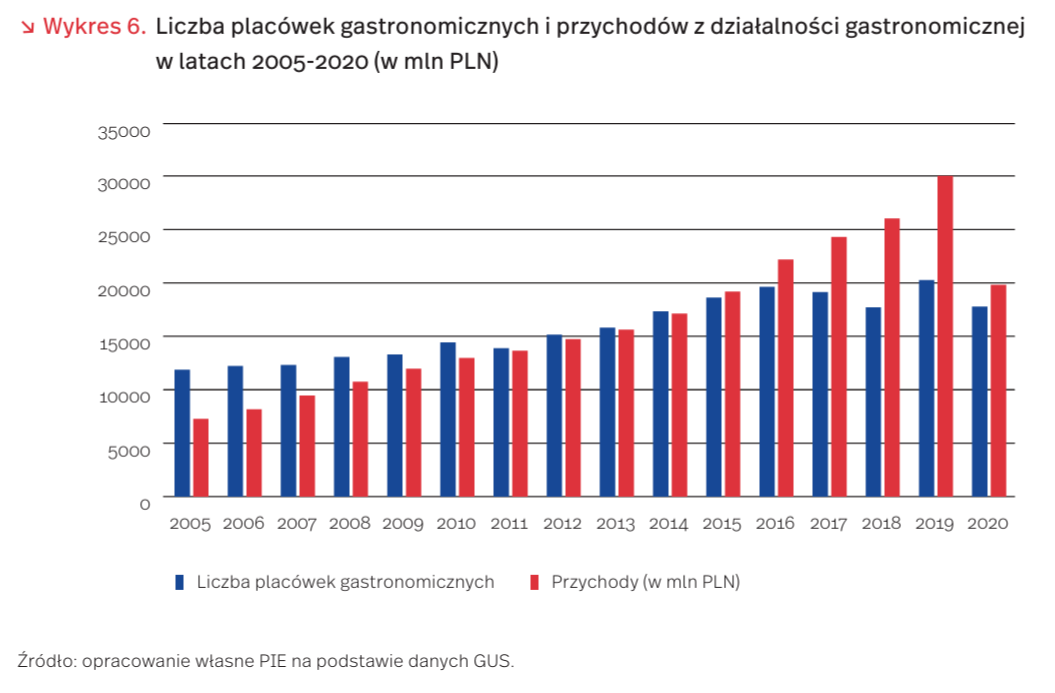

W 2020 r. ubyło 12 proc. placówek gastronomicznych w Polsce [13]. Największy procentowy spadek liczby placówek w stosunku do 2019 r. dotyczył przede wszystkim mniejszych województw: lubuskiego (27 proc.), opolskiego (24 proc.), warmińsko-mazurskiego (22 proc.), ale także wielkopolskiego (24 proc.) Spadki dotyczyły wszystkich rodzajów placówek, ale najmocniej dotknęły stołówki (23 proc.) i restauracje (15 proc.). Lokale, które utrzymały swoją działalność stanęły przed wyzwaniem zmiany sposobu działalności – przestawienia się na dostawy do domów.

W 2020 r. do 9,5 mld (czyli o 42 proc. w stosunku do 2019 r.) zwiększył się rynek dowozów jedzenia w Polsce – według danych firmy Stava. Według danych GUS, przychody z działalności gastronomicznej w 2020 r. wyniosły 19,8 mld PLN (spadek o 34 proc. w stosunku do 2019 r.). Oznacza to, że rynek dostaw jedzenia stanowił w 2020 r. 48 proc. całości rynku gastronomicznego (warto zaznaczyć, że przez ok. 5 miesięcy nie wolno było spożywać posiłków w restauracjach). Na tym rozwoju korzystały w pierwszej kolejności zagraniczne platformy służące do obsługi zamówień i dostaw jedzenia. Według szacunkowych danych firmy Stava [14], największe dwie aplikacje (należące do holenderskiej grupy kapitałowej Pyszne.pl i amerykański Uber) obsłużyły ok. 55 proc. dostaw.

Ok. 34 proc. zamówień przypadło na własne kanały restauratorów, czyli systemy online utrzymywane przez restauracje bez współpracy z platformami. Jest to sposób na uniknięcie wysokich prowizji – specyfiki platformowej gospodarki cyfrowej. W przypadku branży delivery standardowa stawka to 25 proc. wartości zamówienia w przypadku serwisów koordynujących pracę kurierów (z opcją 15 proc. z dowozem własnym) [15]. Platformy wymagają od restauracji takich samych cenników niezależnie od sposobu zamawiania (a więc ograniczenia możliwości „przerzucenia” prowizji na klienta). Sposobem na obejście prowizji jest tworzenie własnych serwisów na bazie dostępnych szablonów i pomocy firm informatycznych.

Rosnąca rola branży delivery widoczna jest w wynikach największych światowych graczy. W przypadku Ubera przychody wypracowane globalnie przez delivery (dostawy jedzenia) wyprzedziły w III kw. 2021 r. przychody z obszaru mobility (czyli przewozów taksówkarskich), a wzrost przychodów z tytułu dowozów jedzenia r/r wyniósł 97 proc. [16]. Główny europejski konkurent Ubera – grupa Just eat Takeaway.com (właściciel Pyszne.pl) zanotowała 52 proc. wzrostu przychodów w I połowie 2021 r. w stosunku do 2020 r. [17].

Polski rynek gastronomiczny (oraz hotelarski) jest mały na tle innych krajów UE. W 2019 r. gospodarstwa domowe w Polsce poświęcały na konsumpcję w restauracjach i pobyty w hotelach 3,9 proc. całości wydatków konsumpcyjnych, w odróżnieniu od średniej UE na poziomie 8,9 proc. [18]. Upowszechnienie się dostaw jedzenia do domów może być sposobem dla polskich restauracji na dotarcie do nowych klientów oraz zmianę struktury i zwiększenie przychodów. Branża delivery korzysta z efektów sieciowych – zwiększająca się dostępność restauracji na platformach przyciąga kolejne restauracje, a tym samym też klientów poszukujących szerokiego wyboru. Ten trend utrzymuje się, bo zdecydowana większość placówek gastronomicznych, które korzystały z dostaw online w trakcie obowiązywania obostrzeń epidemicznych utrzymuje dostępność oferty z dowozem.

13. Dane z Banku Danych Lokalnych GUS.

14. https://www.stava.eu/pl/raporty/ [dostęp: 17.11.2021].

15. Zagadnieniu prowizji w usługach oferowanych przez platformy poświęcony był tekst w „Tygodniku Gospodarczym PIE” nr 37/2021, https://pie.net.pl/wp-content/ uploads/2021/09/Tygodnik-PIE_37-21.pdf [dostęp: 17.11.2021].

16. Dane giełdowe Uber dostępne na stronie: https://investor.uber.com/news-events/news/press-release-details/2021/Uber-Announces-Results-for-Third -Quarter-2021/ [dostęp: 17.11.2021].

17. https://siliconcanals.com/news/startups/lifestyle/ just-eat-takeaways-h1-2021-report/ [dostęp: 17.11.2021].

18. Dane Eurostatu.

Joanna Gniadek

16 proc. światowych emisji w 2021 r. objętych systemem handlu

W 2021 r. w Chinach, po 3 latach przygotowań, wprowadzono w życie pierwszą wersję ogólnokrajowego systemu handlu uprawnieniami do emisji CO2. Taki system w poprzednich latach działał w Chinach w wybranych regionach kraju, m.in. Pekinie, Szanghaju i Hubei. Łącznie do tej pory system uprawnień emisji w Chinach obejmował 8 regionów, które teraz mają być włączane w ogólnokrajowy system handlu emisjami [19].

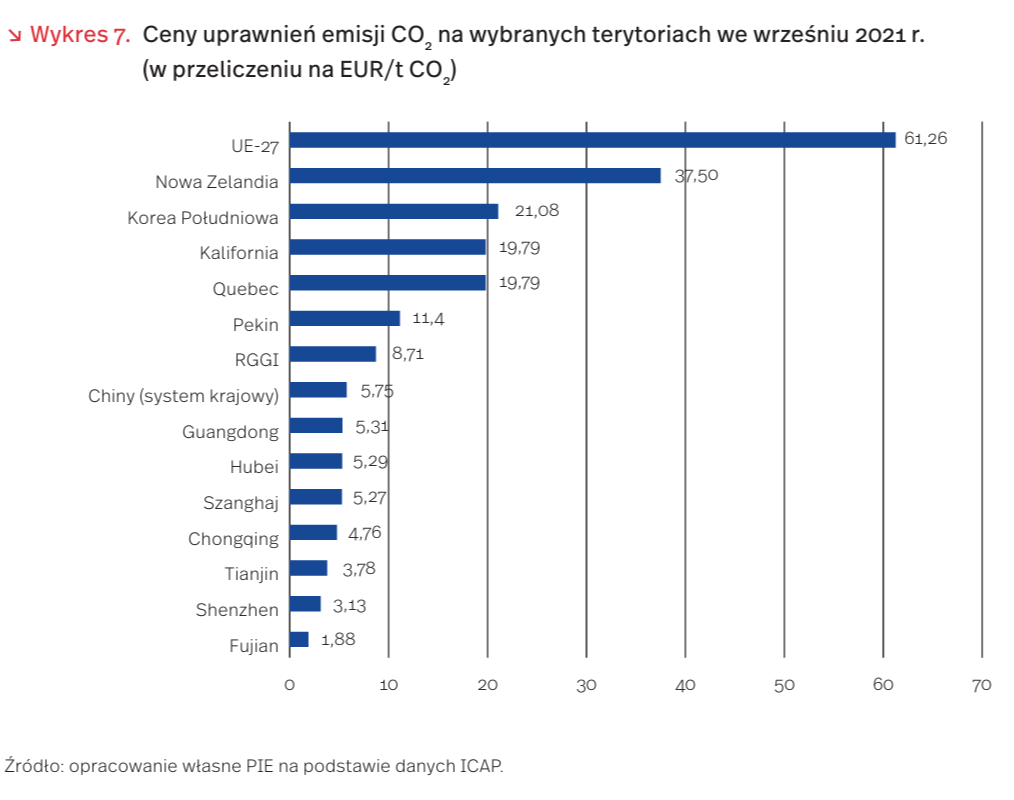

Łącznie według wyliczeń Banku Światowego systemy ETS mają objąć 16,1 proc. światowych emisji CO2 w 2021 r. Jeśli doliczyć do tego także podatki nałożone na emisję CO2 , odsetek ten rośnie do 21,5 proc. światowych emisji [20]. Nie tylko Chiny dołączają do Unii Europejskiej w ograniczaniu emisji za pomocą systemu ETS. Obecnie systemy takie działają także m.in. w Korei Płd., Kazachstanie, Meksyku, Wielkiej Brytanii, Szwajcarii i Nowej Zelandii oraz poszczególnych stanach USA (m.in. Kalifornia, The Regional Greenhouse Gas Initiative – RGGI [21]), prowincjach Kanady (Quebec, Nowa Szkocja) oraz Japonii (Tokio, Saitama). Wiele krajów, w tym Turcja, Chile, Brazylia i Indonezja rozważają lub już zaplanowały wprowadzenie podobnych systemów w najbliższych latach [22].

Ceny uprawnień do emisji tony CO2 w UE we wrześniu 2021 r. wyniosły ok. 61 EUR/t, co znacząco przewyższało ceny w innych krajach lub terytoriach, które stosują podobne systemy. W ogólnokrajowym systemie chińskim były one ponad 10-krotnie niższe (5,75 EUR/t) a dla USA od 7-krotnie (stany zrzeszone w RGGI – 8,71 EUR/t) do 3-krotnie niższe (Kalifornia – 19,79 EUR/t) w porównaniu do cen EU ETS. Poszczególne systemy różnią się między sobą m.in. pokryciem całości emisji na danym terytorium – od ok. 10 proc. (RGGI) do 70-80 proc. (Korea Płd., Kalifornia, Nowa Szkocja) [23]. Część systemów, jak np. chiński ogólnokrajowy system handlu emisjami uwzględnia jedynie CO2 nie biorąc pod uwagę innych gazów cieplarnianych. W UE-27 system ETS obejmuje także emisje NO2 oraz Perfluorowęglowodorów jako ekwiwalentu CO2

Ustalenia szczytu COP26 potwierdziły zainteresowanie światowych decydentów systemem handlu emisjami. W jego ramach osiągnięto porozumienie na temat implementacji artykułu 6 Porozumienia Paryskiego, który ustala ramy handlu emisjami CO2 między poszczególnymi krajami [24]. Państwa mające trudności z osiągnięciem celów redukcji emisji w swoich krajowych planach klimatycznych lub chcą dążyć do mniej kosztownych cięć emisji, będą mogły kupować redukcje emisji od innych krajów, które obniżyły swoje emisje powyżej zadeklarowanego celu.

19. https://icapcarbonaction.com/en/?option= com_etsmap&task=export&format=pdf&layout =list&systems%5B%5D=55 [dostęp: 15.11.2021].

20. https://carbonpricingdashboard.worldbank.org/ map_data [dostęp: 15.11.2021].

21. The Regional Greenhouse Gas Initiative (RGGI) to wspólny system handlu emisjami stanów Connectivut, Delawere, Maine, Maryland, Massechusetts, New Hampshire, Nowy York, Rhode Island, Vermont i Virginia.

22. https://icapcarbonaction.com/en/ets-map?etsid=55 [dostęp: 15.11.2021].

23. Obecny system EU ETS (bez planowanego rozszerzenia na budynki oraz transport) pokrywa ok. 39 proc. emisji CO2 .

24. https://www.reuters.com/business/cop/outline -carbon-markets-deal-emerges-un-climate-summit-2021-11-13/ [dostęp: 15.11.2021].

Adam Juszczak

Konsumenci preferują firmy, w których prezesi troszczą się o pracowników

Chociaż nierówności majątkowe i dochodowe znajdują się wśród najważniejszych tematów debaty ekonomicznej już od kilkunastu lat, to właśnie okres kryzysu daje szczególną okazję do prześledzenia ewolucji w postrzeganiu sprawiedliwości płacowej. Amerykańscy uczeni przeprowadzili serię eksperymentów, w ramach których sprawdzano, jak konsumenci za pośrednictwem swoich decyzji reagują na różne strategie firm w zakresie polityki płacowej w pandemii [25]. Eksperymenty pokazały, że w swoich decyzjach konsumenckich badani chętniej wybierają produkty tych firm, o których wiadomo, że mimo ogólnej trudnej sytuacji gospodarczej zapewniają pracownikom wypłatę wynagrodzeń.

Uczestnicy badania byli znacznie mniej skłonni do decyzji o zakupie produktu danej firmy, gdy dowiadywali się, że z powodu kryzysu pensje pracowników nie były przez nią wypłacane. Z kolei badani poinformowani o zamrożeniu pensji prezesa, byli bardziej skłonni do nabycia produktu niż wtedy, gdy prezes otrzymywał pełne wynagrodzenie. Wykazano również, że w przypadku zestawienia tych dwóch sytuacji, istotniejsze dla uczestników było zapewnienie wypłaty pełnych wynagrodzeń pracownikom, niż cięcia pensji kadry kierowniczej, nawet gdyby efektem tych cięć miało być obniżenie stosunku wysokości wynagrodzenia prezesów względem pracowników (CEO-to -worker pay ratio fairness) [26]. Warto nadmienić, że 45 proc. pytanych deklarowało, że w wyniku pandemii doświadczyli spadku zarobków.

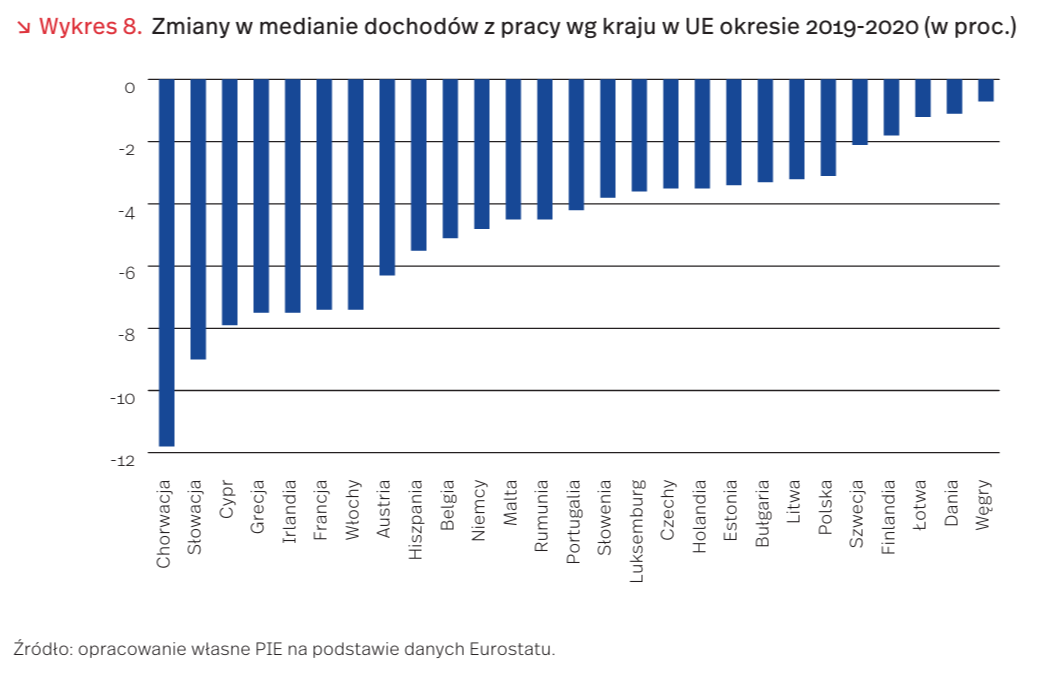

Problem cięcia wynagrodzeń w pandemii dotknął wielu pracowników. Jak pokazują dane z różnych krajów, w szczytowym momencie I fali, na wiosnę 2020 r., na taki manewr zdecydowało się 14 proc. przedsiębiorstw w Polsce, a wśród średnich firm więcej niż co piąta (22 proc.) [27]. Z kolei z badań PIE Portugalia Słowenia Luksemburg Czechy Holandia Estonia Bułgaria Litwa Polska Szwecja Finlandia Łotwa Dania Węgry obejmujących polskich eksporterów z sektora przemysłowego wynika, że obniżki wynagrodzeń, jako działanie podtrzymujące kondycję ekonomiczno-finansową firmy w pandemii, zastosowało 20 proc. z nich, przy czym na cięcia zdecydowało się aż 28 proc. spośród przebadanych dużych przedsiębiorstw. Patrząc na sytuację pracowników w krajach UE można stwierdzić, że w 2020 r., w porównaniu do 2019 r., doświadczyli oni spadku dochodów w wysokości ok. 5 proc. łącznych zarobków, a dochód rozporządzalny pozostawał stabilny głównie dzięki tarczom antykryzysowym wprowadzanym przez rządy [28]. Zmiany w poszczególnych krajach wahały się od -12 proc. do -1 proc., z największymi stratami poniesionymi przez pracowników chorwackich, zaś najmniejszymi przez węgierskich.

Polskie społeczeństwo jest jednym z najmniej przejętych nierównościami dochodowymi. Z badań międzynarodowych przeprowadzonych przez Ipsos dla The Policy Institute [29] wynika, że nierówności dochodowe są postrzegane jako jeden z trzech najważniejszych rodzajów nierówności przez 38 proc. Polaków przy średniej dla wszystkich krajów na poziomie 60 proc. Dla porównania, ten typ nierówności jako najpoważniejszy spośród występujących w ich krajach widzą Rosjanie (83 proc.), Koreańczycy (80 proc.) oraz Węgrzy (77 proc.). Polakom w postrzeganiu tego problemu najbliżej do Szwedów i Saudyjczyków. Wprawdzie z zeszłorocznych badań poświęconych wpływowi pandemii na zwyczaje zakupowe Polaków przeprowadzonych przez KPMG wynika, że większość badanych (51 proc.) za najważniejszy obowiązek właścicieli sklepów w trakcie pandemii uważała ochronę miejsc pracy i wynagrodzeń pracowników [30], jednak jeszcze w trakcie trwania I fali pandemii spośród ogółu badanych przez PIE i PFR firm obniżkę wynagrodzeń dla załogi planowało 10,8 proc. przedsiębiorstw, podczas gdy cięcia płac kadry zarządzającej zapowiadało zaledwie 1,6 proc. [31]. To pokazuje, że firmy w Polsce wciąż mogą nie odczuwać wystarczającej presji skłaniającej je do troski w pierwszej kolejności o dobro załogi.

25. Hagerty, S.F., Monyan, B., Norton, M.I. (2021), Whose pay should be cut in economic crises? Consumers prefer firms that prioritize paying employees over CEOs, https://www.cambridge.org/core/journals/behavioural -public-policy/article/whose-pay-should-be-cut-in -economic-crises-consumers-prefer-firms-that-prioritize -paying-employees-over-ceos/356319B1229A261AC46E 207D5BA0E3DA [dostęp: 10.11.2021].

26. Tamże.

27. Statista, Changes in remuneration levels in companies due to the coronavirus (COVID-19) pandemic in Poland as of May 2020, by company size and sector (2021), https://www.statista.com/ statistics/1122813/poland-salary-changes-made-in -companies-due-covid-19/ [dostęp: 10.11.2021].

28. https://ec.europa.eu/eurostat/statistics-explained/ index.php?title=Impact_of_COVID-19_on_employment_ income_-_advanced_estimates#A_sharp_decrease_in_ the_median_employment_income [dostęp: 12.11.2021].

29. https://www.kcl.ac.uk/policy-institute/assets/ inequalities-around-the-globe.pdf [dostęp: 17.11.2021].

30. KPMG (2021), Czy pandemia COVID-19 trwale zmieni zwyczaje zakupowe Polaków?, https://home.kpmg/pl/pl/home/ media/press-releases/2020/09/media-press-czy-pandemia -covid-19-trwale-zmieni-zwyczaje-zakupowe-polakow.html [dostep: 15.11.2021].

31. Sytuacja przedsiębiorstw i pracowników po lockdownie (2020), Polski Instytut Ekonomiczny, Polski Fundusz Rozwoju, Warszawa.