Tygodnik Gospodarczy 48/2025, 4 grudnia 2025

Opublikowano: 04/12/2025

Spis treści

Coraz lepszy obraz gospodarki Polski, a prognozy bardziej optymistyczne

o 3,8 proc. wzrósł r/r realny PKB w III kwartale 2025 r.

8 proc. wyniesie wzrost r/r inwestycji w 2026 r. – według konsensusu rynkowego

Tempo wzrostu gospodarczego Polski po raz kolejny przyspiesza. Według najnowszego szacunku GUS, realny produkt krajowy brutto (PKB) wzrósł w ujęciu rocznym o 3,8 proc. w III kwartale, po wzroście o 3,3 proc. w II kwartale. Wynik jest o 0,1 pkt. proc. wyższy niż w pierwszym odczycie. Głównym motorem wzrostu pozostała konsumpcja prywatna, której dynamika wyniosła 3,5 proc. r/r. Oznacza to spadek r/r z 4,5 proc. w II kwartale, najprawdopodobniej przez zwiększanie oszczędności gospodarstw domowych. Silny wzrost przyniosły inwestycje, które przyspieszyły r/r do 7,1 proc. z -0,7 proc. w poprzednim kwartale. Po raz pierwszy od ponad roku dodatni wkład we wzrost PKB miał eksport netto, mimo wzrostu dynamiki importu, związanej po części z wysoką importochłonnością inwestycji.

Pozytywne okazały się również wyniki sfery realnej na początku IV kwartału. Dynamika produkcji budowlano-montażowej w październiku wyniosła 4,1 proc. r/r, wskazując na rozpędzanie się inwestycji. W strukturze wzrostu rynek budownictwa mieszkaniowego i komercyjnego nadal wykazuje oznaki umiarkowanej stagnacji. Aktywność ta jednak powinna się zwiększyć w nadchodzących miesiącach, na co wskazuje rosnąca liczba zapytań kredytowych (34,3 proc. r/r). Produkcja przemysłowa także zaskoczyła pozytywnie, a tempo jej wzrostu wyniosło w październiku 3,2 proc. r/r. Wśród głównych ugrupowań przemysłowych największy wzrost w skali roku odnotowano w produkcji dóbr inwestycyjnych (9,2 proc. r/r). Zwiększona produkcja tych dóbr prawdopodobnie utrzyma się przez kolejne kwartały ze względu na standardową perspektywę wydatkową w ramach polityki spójności oraz przyspieszone wydatkowanie środków z KPO.

W rezultacie dynamika wzrostu gospodarczego w nadchodzącym roku powinna przyspieszyć. OECD prognozuje, że wzrost realnego PKB Polski w 2026 r. wyniesie 3,4 proc. Krajowe ośrodki analityczne są bardziej optymistyczne. NBP w najnowszej, listopadowej projekcji zakłada wzrost PKB na poziomie ok. 3,7 proc., a część analityków rynkowych coraz odważniej rewiduje swoje prognozy w górę, wskazując scenariusze z „czwórką z przodu”, jeśli poprawią się warunki zewnętrzne i przyspieszy absorpcja środków unijnych. Zwiększona dynamika powinna być napędzana przez konsumpcję oraz inwestycje, których wzrost r/r o 8 proc. zakłada konsensus rynkowy. Przewidywania są jednak obciążone ryzykami związanymi m.in. z brakiem ożywienia popytu zagranicznego, kontynuacją akumulacji oszczędności przez gospodarstwa domowe oraz niewykorzystaniem unijnych środków. MFW wskazuje również, że aby utrzymać wysokie tempo wzrostu gospodarczego w dłuższej perspektywie kluczowe będzie dywersyfikowanie wspomnianych oszczędności w kierunku bardziej zróżnicowanych instrumentów finansowych.

Piotr Kamiński

Niemiecki deficyt mocy zagraża integracji europejskich systemów elektroenergetycznych

o 190 proc. wzrósł średnioroczny eksport energii elektrycznej z Norwegii dla lat 2020-2024 w porównaniu z okresem 1991-2000

936 EUR za 1 MWh sięgnęła godzinowa cena energii elektrycznej w najtrudniejszym momencie 12 grudnia 2024 r., co wynikało z niedoboru gotowych do pracy mocy dyspozycyjnych

10 GW nowych jednostek gazowych ma ustabilizować sytuację w niemieckim systemie elektroenergetycznym do 2032 r.

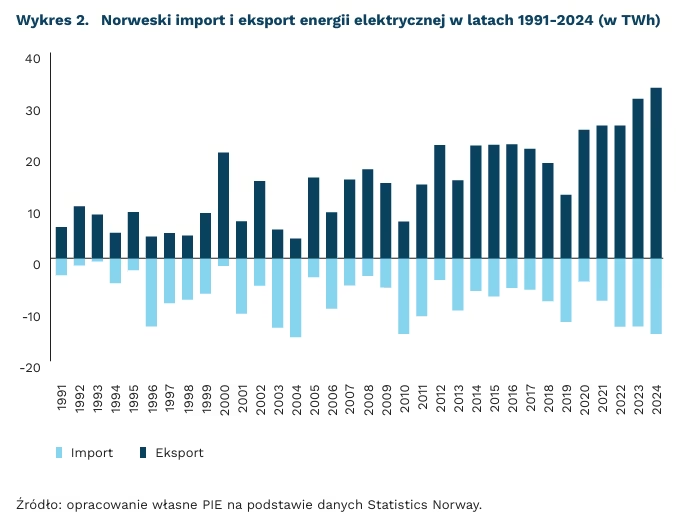

Norwegia rozważa odstąpienie od modernizacji połączenia stałoprądowego z Danią o mocy 500 MW. Minister Energii Terje Aasland stwierdził, że decyzja o przyszłości podmorskich kabli Skagerak 1 i 2, uruchomionych w latach 70. i wymagających odnowienia, zależeć będzie od dodatkowych analiz operatora systemu przesyłowego. To kolejny wyraz rosnącej niechęci państw Półwyspu Skandynawskiego wobec dotychczasowego modelu integracji europejskich systemów energetycznych. W 2024 r. rząd Szwecji zablokował budowę nowego połączenia z Niemcami o mocy 700 MW.

Niemiecki popyt podnosi ceny w połączonych systemach. W momentach niskiej generacji elektrowni słonecznych i wiatrowych (tzw. ciemna flauta), niemiecka gospodarka skupuje energię elektryczną również z sąsiednich rynków, w tym od norweskich elektrowni wodnych. Średnioroczny eksport prądu z Norwegii wzrósł z 8,1 TWh w latach 1991-2000 do 28,1 TWh w latach 2020-2024.

Okresy skrajnie wysokich cen w Europie Środkowej wynikają z deficytu mocy. Według analizy niemieckiego regulatora, ze względu na rosnący popyt szczytowy oraz postępujące odstawianie starszych mocy (jądrowych i węglowych), system naszych zachodnich sąsiadów wymagać będzie nawet 20 GW nowych elektrowni dyspozycyjnych już we wczesnych latach 30. Gdy w trudnych dla systemu chwilach (np. bezwietrzny zimowy wieczór) wyczerpuje się możliwość dalszego podniesienia produkcji z elektrowni dyspozycyjnych (w tym ze względu na ich awarie i remonty), ceny mogą oderwać się od zmiennych kosztów paliwa, uprawnień do emisji i produkcji i rosnąć aż do momentu, gdy przełoży się to na ograniczenie zużycia. Tak właśnie było 12 grudnia 2024 r., gdy godzinowa cena energii elektrycznej wzrosła do 936 EUR za 1 MWh, prowadząc m.in. do wstrzymania pracy huty w Saksonii.

Norwescy odbiorcy mają dość. Choć sprzedaż energii jest źródłem przychodów dla norweskich elektrowni, rosnące ceny energii elektrycznej osłabiają konkurencyjność krajowego przemysłu. Co więcej, ze względu na popularność kontraktów z ceną dynamiczną, epizody wysokich cen są bezpośrednio odczuwalne dla gospodarstw domowych. W 2025 r. spór o stosunek do integracji energetycznej z UE doprowadził nawet do rozpadu rządzącej koalicji, a także wprowadzenia subsydiowanych taryf ze stałą gwarantowaną ceną od 1 października.

Sytuację w niemieckim i europejskim systemie energetycznym ma ustabilizować wybudowanie 10 GW nowych elektrowni gazowych do 2032 r. Starania w tym kierunku podjął jeszcze poprzedni rząd, jednak prace opóźniły się przez długie negocjacje z Komisją Europejską oraz rozpad koalicji. Pomocny ma być także dalszy rozwój magazynów energii. Jednocześnie nadal nie podjęto decyzji o podziale kraju na strefy cenowe, co m.in. zmniejszyłoby wpływ na rynki Norwegii i Szwecji. Co więcej, niemiecki rząd wprowadza kolejne formy ulg i dopłat do kosztów energii elektrycznej, szczególnie dla odbiorców przemysłowych, co w perspektywie najbliższych lat może przełożyć się na dalszy wzrost importu z krajów sąsiednich.

Michał Smoleń

W 2024 r. sprzedano najwięcej mieszkań w tej dekadzie

263 tys. mieszkań sprzedano w Polsce w 2024 r.

39 proc. sprzedanych mieszkań na rynku było lokalami trzypokojowymi

17,3 tys. mieszkań zakupiły osoby z zagranicy

W 2024 r. w Polsce sprzedano 263 tys. mieszkań. Takie dane płyną z nowego opracowania przygotowanego przez GUS. To najwyższy odczyt w tej dekadzie. Poprzednio największy obrót lokalami mieszkalnymi odnotowano w 2021 r. – wynosił wtedy 252,5 tys. W ujęciu rocznym w 2024 r. liczba sprzedanych mieszkań wzrosła o 5 proc. Na obrót lokali mieszkalnych składają się transakcje rynkowe (97 proc. obrotu), a także sprzedaż przetargowa i bezprzetargowa. Od 2021 r. łączna liczba sprzedaży nie spadła poniżej 230 tys. lokali.

Za wzrost sprzedaży na wolnym rynku w 2024 r. odpowiadał rynek wtórny. Wśród mieszkań z drugiej ręki odnotowano wzrost sprzedaży o 12 proc. względem 2023 r. Na rynku pierwotnym sytuacja była odwrotna – liczba sprzedanych lokali zmalała r/r o 3 proc. Łącznie w 2024 r. sprzedano o 41 tys. więcej mieszkań na rynku wtórnym niż na pierwotnym.

Wśród sprzedanych mieszkań najwięcej było lokali trzypokojowych. Odpowiadały one za 39 proc. transakcji. Następnie mieszkania dwupokojowe – 29 proc. – oraz te z co najmniej czterema pokojami – 26 proc. Na rynku wtórnym, podobnie jak w przypadku całkowitej sprzedaży, dominowały mieszkania trzypokojowe. W 2024 r. ich udział wynosił 41 proc. Na rynku pierwotnym mieszkania z dwoma oraz trzema pokojami miały udział po około 35 proc. W 2024 r. przeciętne sprzedane mieszkanie liczyło 54 m².

W Warszawie sprzedano 24,4 tys. mieszkań. Względem 2023 r. jest to wzrost o 3,5 proc. Drugi pod względem sprzedaży był Kraków (15,3 tys.), a trzeci Wrocław (14 tys.). Ponad 10 tys. mieszkań sprzedano również w Gdańsku.

W 2024 r. cudzoziemcy kupili 17,3 tys. mieszkań w Polsce. To 6,6 proc. całkowitej sprzedaży. Był to wynik nieznacznie wyższy niż w poprzednich latach. W 2022 r. udział osób(1) z zagranicy wynosił 6,2 proc., natomiast w 2023 r. – 5,7 proc. W obu przypadkach odpowiadało to około 14,3 tys. lokali.

- Mowa tu zarówno o osobach prawnych, jak i osobach fizycznych.

Jędrzej Lubasiński

Wenezuela pod presją sankcji i spadającej produkcji ropy

o 3 proc. spadnie PKB Wenezueli w 2026 r.

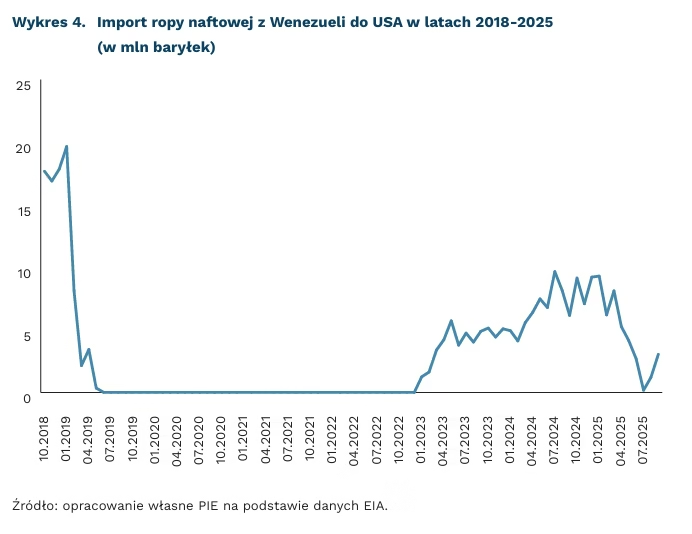

o 32 proc. spadł r/r import ropy naftowej z Wenezueli do USA w okresie I-IX 2025 r.

ok. 7,9 mln osób opuściło Wenezuelę do końca 2024 r.

Zgodnie z prognozami MFW, w 2026 r. PKB Wenezueli spadnie o 3 proc. Sytuacja gospodarcza uległa pogorszeniu już w 2025 r. – szacowany przez MFW wzrost gospodarczy wyniósł 0,5 proc., w porównaniu ze średnim wzrostem PKB wynoszącym 4,6 proc. w latach 2021-2024. Wzrost ten wynikał w dużej mierze z poluzowania sankcji wobec Wenezueli. Jednocześnie od 2024 r. inflacja znów rośnie – w 2025 r. wyniosła 270 proc. a w przyszłym roku może sięgnąć poziomu 680 proc. Ostatnie wyniki jedynego dostępnego badania warunków życia ludności w Wenezueli (ENCOVI) pokazują pewną poprawę w obszarze redukcji biedy. W 2024 r. ponad 73 proc. ludności żyło w ubóstwie (w 2021 r. było to 91 proc.). Polepszenie warunków życia wynikało z lepszej sytuacji gospodarczej, ale w najbliższych latach prawdopodobnie nastąpi regres.

Obecna polityka USA wobec Wenezueli łączy presję gospodarczą i wojskową, mając na celu osłabienie reżimu Nicolása Maduro, wzmocnienie pozycji USA na rynku ropy oraz ograniczenie jego powiązań z Chinami, Rosją i Iranem. Sankcje USA wobec wenezuelskiego sektora naftowego, wzmocnione wiosną 2025 r., objęły odebranie pozwoleń na produkcję i eksport tego surowca m.in. firmom Repsol i Eni, pozostawiając możliwość eksploatacji tylko amerykańskiej firmie Chevron, której działalność również jest stopniowo wygaszana. W rezultacie prawie o jedną trzecią spadł r/r import ropy naftowej z Wenezueli do USA w okresie od stycznia do września 2025 r. i stanowił on ok. 2 proc. całkowitych dostaw USA (w 2024 r. – 3 proc.). Relacje handlowe Stanów Zjednoczonych z Wenezuelą ograniczają się do dostaw ropy naftowej i produktów ropopochodnych (w 2024 r. stanowiły ponad 90 proc. całkowitego importu) oraz owoców morza i ryb (1,5 proc.) (dane ITC).

Każdorazowe pogorszenie sytuacji w Wenezueli wpływa na cały region – przede wszystkim w wyniku migracji ludności opuszczającej kraj. W latach 2015-2024 Wenezuelę opuściło ok. 7,9 mln osób, z czego 85 proc. pozostało w innych państwach Ameryki Łacińskiej. Najwięcej migrantów przyjęły: Kolumbia (ok. 3 mln), Peru, Ekwador oraz Chile. W 2024 r. 83 proc. wenezuelskich emigrantów była zatrudniona. Jak dotąd, zgodnie z badaniami z 2022 r., aktywność zawodowa Wenezuelczyków nie przekładała się w istotny, negatywny sposób na sytuację na rynku pracy w państwach przyjmujących. Negatywny wpływ na płace dotyczył przede wszystkim pracowników niskowykwalifikowanych zatrudnionych w szarej strefie. W przypadku realizacji skrajnego scenariusza, zakładającego atak USA na Wenezuelę, wzrost migracji może być jednak znacznie większy i mieć destabilizujący wpływ na region.

Rosnące zagrożenie militarne USA wobec Wenezueli może mieć też negatywny wpływ na państwa wysp karaibskich. Gospodarki tych państw są silnie uzależnione od turystyki – według ILO zatrudnienie w turystyce (łącznie pośrednie i bezpośrednie) w Antigua i Barbuda wyniosło w 2019 r. 91 proc., na Arubie – 84 proc. a na Santa Lucia – 78 proc.

Katarzyna Sierocińska

Rosnące ceny energii i paliw oraz koszty zatrudnienia w największym stopniu wpłyną na koszty funkcjonowania firm w IV kwartale 2025 r.

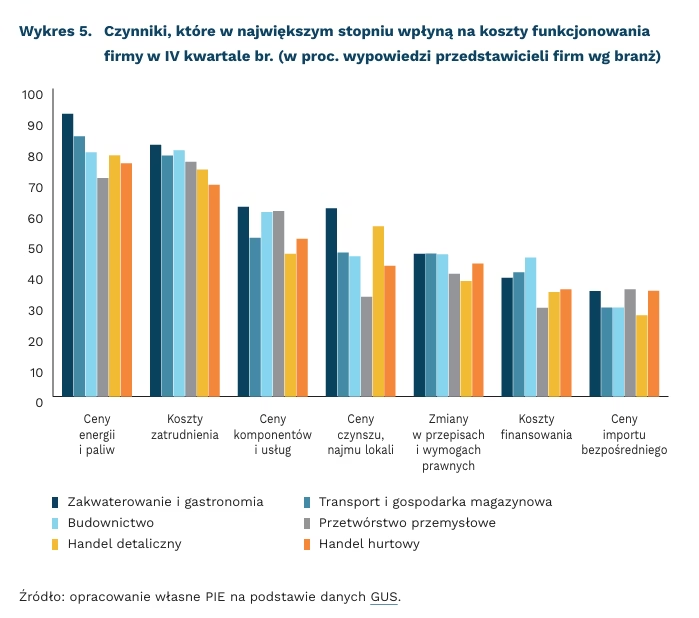

91,8 proc. firm z branży zakwaterowanie i gastronomia uznało rosnące ceny energii i paliw za czynnik silnie wpływający na koszty funkcjonowania w IV kwartale 2025 r.

81,7 proc. firm z branży zakwaterowanie i gastronomia uznało rosnące koszty zatrudnienia za czynniki silnie wpływające na koszty funkcjonowania w IV kwartale 2025 r.

Rosnące ceny energii i paliw oraz koszty zatrudnienia będą – według opinii przedsiębiorców – czynnikami najsilniej wpływającymi na wzrost kosztów funkcjonowania firm w IV kwartale 2025 r. – jak pokazują dane GUS. Wskazuje na nie ponad 70 proc. badanych przedsiębiorstw. Wpływ cen energii na koszty funkcjonowania przedsiębiorstw zauważają przede wszystkim przedstawiciele firm z branży zakwaterowanie i gastronomia (91,8 proc.) oraz transport i gospodarka magazynowa (84,5 proc.), których specyfika działalności wiąże się z dużym zużyciem energii.

Opinie menadżerów dotyczące wpływu rosnących kosztów zatrudnienia na zwiększenie kosztów działalności są stosunkowo wyrównane między poszczególnymi branżami. Dynamiczny wzrost wynagrodzeń w Polsce sprawia, że rosnące koszty pracy stają się wyzwaniem dla przedsiębiorstw, niezależnie od branży. Najwięcej obaw związanych ze wzrostem kosztów zatrudnienia zgłaszają firmy z branży zakwaterowanie i gastronomia (81,7 proc. wskazań), w których w IV kwartale rośnie zapotrzebowanie na pracowników tymczasowych z uwagi na imprezy świąteczne i sylwestrowe.

Rosnące ceny komponentów i usług znalazły się na trzecim miejscu wśród czynników, które będą wpływać na koszty funkcjonowania firmy w ostatnim kwartale tego roku. Najwięcej wskazań pochodzi od firm z branży zakwaterowanie i gastronomia (61,6 proc.) oraz przetwórstwo przemysłowe (60,2 proc.), w których ceny surowców i materiałów mają bezpośredni wpływ na poziom kosztów operacyjnych.

Opinie przedsiębiorców dotyczące przewidywanego wpływu cen czynszu i najmu lokali na koszty funkcjonowania firm są silnie zróżnicowane branżowo. Najczęściej wskazują na nie przedsiębiorstwa z branży zakwaterowanie i gastronomia (61,1 proc.) oraz handel detaliczny (55,3 proc.), doświadczające wysokich i rosnących stawek czynszu za lokale usługowe, zwłaszcza te położone w atrakcyjnych lokalizacjach.

Od prawie 30 proc. do nieco ponad 45 proc. firm uznało, że zmiany w przepisach oraz rosnące koszty finansowania wpłyną na wzrost kosztów funkcjonowania przedsiębiorstw w ostatnich trzech miesiącach br. Najwięcej wskazań na duże znaczenie zmian prawa pochodzi od firm zajmujących się transportem i gospodarką magazynową (46,4 proc.) oraz zakwaterowaniem i gastronomią (46,3 proc.). Z kolei wzrostu kosztów finansowania najbardziej obawiają się przedsiębiorstwa budowlane (45,1 proc.), często korzystające z kredytów długoterminowych, a najmniej – firmy przetwórstwa przemysłowego (28,8 proc.).

Opinie przedsiębiorców dotyczące wpływu rosnących cen importu bezpośredniego na koszty funkcjonowania firm w IV kwartale br. są stosunkowo wyrównane między branżami. Wskazuje na nie ponad 1/3 przedsiębiorstw z przetwórstwa przemysłowego, handlu hurtowego oraz zakwaterowania i gastronomii oraz co czwarta firma handlu detalicznego.

Firmy z branż zakwaterowania i gastronomii, transportu i gospodarki magazynowej oraz budownictwa częściej niż podmioty z innych branż przewidywały silny wpływ wzrostu cen poszczególnych czynników na zwiększenie kosztów funkcjonowania przedsiębiorstw w IV kwartale br.

Urszula Kłosiewicz-Górecka

Kształcenie specjalistów ICT rozpoczyna się już w liceum

o 25 pkt. proc. częściej absolwenci/ntki klas o profilu ścisłym w Rumunii deklarują zainteresowanie karierą w obszarze technologii (względem osób kończących klasy humanistyczne)

ok. 50 proc. wynosi osłabienie efektu edukacji w klasach o profilu ścisłym na decyzje kobiet o wyborze kariery w obszarze STEM w porównaniu z wpływem na decyzje mężczyzn

Poziom kompetencji technicznych, w tym obecność specjalistów ICT na rynku pracy, jest jednym z wyznaczników potencjału konkurencyjnego współczesnych gospodarek. Na poziomie strategicznym mierzy się liczbę absolwentów studiów kierunków zaliczanych do STEM(2) lub liczbę pracowników w odpowiednich zawodach. Jednak jak pokazują najnowsze badania, istotny wpływ na wybór tej ścieżki kariery ma edukacja na poziomie licealnym.

Licealiści i licealistki, którzy uczęszczali do klas o profilu ścisłym (z rozszerzonym zakresem matematyki, informatyki lub nauk przyrodniczych) w Rumunii chętniej wybierają kierunki studiów zaliczane do STEM – niezależnie od tego, czy aplikując do szkoły średniej deklarowali zainteresowanie klasą ścisłą czy humanistyczną. Co więcej, o 25 pkt. proc. częściej (w porównaniu z osobami z klas o profilu humanistycznym/społecznym) deklarują chęć wyboru kariery w obszarze technologii. Autorzy badania opartego na rozległej bazie danych z kilku kolejnych roczników rumuńskich liceów określają to zjawisko mianem plastyczności umysłów. Biorąc pod uwagę deklaracje zainteresowań przy wyborze liceum, płeć i wyniki edukacyjne podkreślają, jak duże znaczenie dla kształtowania przyszłych wyborów mają właśnie ścieżki dydaktyczne wybrane w okresie nastoletnim.

Narzędzia rekomendujące ścieżki kariery, w tym konkretne zawody, na podstawie preferencji badanych wskazują, że osobom z klas o profilu ścisłym o 10 pkt. proc. częściej przyporządkowane są zawody związane z zadaniami technicznymi i podobnie o niemal 10 pkt. proc. rzadziej zawody zawiązane z zadaniami humanistycznymi. Uczniowie i uczennice, którzy przeszli w liceum ścieżkę ścisłą mają zatem większe szanse zajęcia stanowisk inżynierów i specjalistów technicznych na rynku pracy, czyli zawodów deficytowych.

Autorzy badania sugerują, że wybór kierunku studiów i profilu zawodowego w zakresie STEM w przypadku absolwentów profilu ścisłego lub przyrodniczego wynika z tego, że uczniowie przypisani do tych ścieżek lepiej oceniają swoje kompetencje i możliwości w odniesieniu do przedmiotów ścisłych niż humanistycznych i wolą uczyć się tych pierwszych. Efekt ten utrzymuje się w dłuższym okresie (drugim punktem pomiaru był rok po zakończeniu szkoły średniej). Ponad 95 proc. badanych absolwentów szkół średnich przyznało z kolei, że w wyborze kierunku studiów i zawodu bardzo duże znaczenie ma dla nich ich związek z zainteresowaniami i umiejętnościami, więc wysoka ocena umiejętności w zakresie przedmiotów ścisłych i zainteresowanie nimi przekłada się wprost na wybór ścieżki rozwijającej te pasje.

Ponadto, absolwentów klas o profilu ścisłym wyróżnia wyższy poziom subiektywnego dobrostanu, mimo że ich kierunkowe przedmioty są bardziej wymagające. Pozytywny wpływ edukacji na profilu ścisłym na ogólny dobrostan przejawia się też w tym, że jego absolwenci deklarują większą sympatię dla swoich kolegów i krótszy czas korzystania z mediów społecznościowych niż absolwenci profili humanistycznych i społecznych.

Negatywne skutki koncentracji na przedmiotach ścisłych zamanifestowały się jednak niższym stopniem rozwoju umiejętności werbalnych (w tym mniejszego zaangażowania wolnego czasu w czytanie książek), niższym poziomem empatii i mniejszą liczbą koleżanek. Absolwenci profili ścisłych gorzej oceniali swoje umiejętności w zakresie zadań wymagających czytania, pisania i zapamiętywania.

Co ciekawe, kształcenie w klasie o profile ścisłym ma bardzo podobne efekty w zakresie wyboru kierunku studiów, oceny własnych umiejętności i kwalifikacji na studia bez względu na płeć absolwentów. Jednak wpływ kształcenia w ramach ścieżki STEM na zainteresowanie pracą w obszarze technologii jest o połowę słabszy w przypadku kobiet niż mężczyzn.

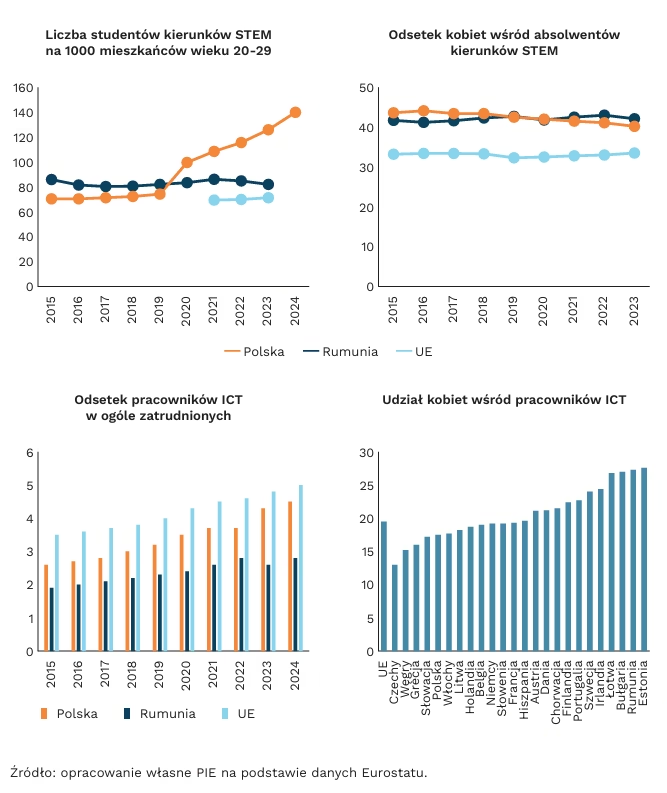

Polskie strategie i programy działania stawiają za cel podniesienie odsetka specjalistów ICT wśród ogółu pracujących, z obecnego 4,5 proc. do 6 proc. (z 770 tys. do ok. 1 mln). W tym kontekście wnioski z badania mogą być wskazówką dla tworzenia programów nauczania w szkołach średnich (lub przynajmniej monitorowania ich – obecnie nie są dostępne dane o liczbie klas w zależności od profilu edukacji).

Jednocześnie jednak należy mieć na uwadze zmiany zachodzące na rynku pracy – same kompetencje techniczne przestają być wystarczające, a w hierarchii potrzeb wysoko są kompetencje związane z kreatywnością czy ciekawością i umiejętnością uczenia się przez całe życie.

Do podobnych wniosków dochodzą autorzy omawianego badania – proponują, aby nie koncentrować się na podziale edukacji na STEM i profil humanistyczno-społeczny, tylko stworzyć warunki do połączenia wiedzy technicznej z umiejętnościami społecznymi i komunikacyjnymi. Elementy takiego podejścia są obecne chociażby w polskim Programie Rozwoju Kompetencji Cyfrowych, jednak wciąż wyzwaniem jest ich upowszechnienie, zmierzenie i przeniesienie na poziom celów strategii rozwojowych.

Plastyczność umysłów, na którą zwracają uwagę autorzy badania może mieć znaczenie dla zwiększania liczby kobiet wybierających studia i pracę w obszarach STEM. Warto jednak zwrócić uwagę na obserwowaną już w innych badaniach dysproporcję między liczbą mężczyzn i kobiet decydujących się na pracę w zawodach wymagających wiedzy z zakresu nauk ścisłych. Jedną z przyczyn tej dysproporcji jest większa potrzeba elastycznych warunków pracy deklarowana przez kobiety (wynikająca najczęściej z konieczności łączenia przez nie obowiązków zawodowych i rodzinnych). Dlatego sam fakt kształcenia na kierunkach ścisłych nie jest wystarczającym bodźcem dla kobiet do podejmowania pracy w zawodach w obszarze STEM.

Dane Eurostatu wskazują, że pod względem liczby studentów kierunków STEM, jak też odsetka pracowników sektora ICT w ogóle zatrudnionych, Polska od 2020 r. wyprzedza Rumunię i wypada znacznie lepiej niż średnia UE. Jednak odsetek kobiet wśród absolwentów kierunków STEM od kilku lat jest nieco wyższy w Rumunii niż w Polsce (i znacznie wyższy niż średnia UE), a udział kobiet zatrudnionych w ICT w Rumunii plasuje ją w europejskiej czołówce i znacznie powyżej średniej UE.

2. STEM – Science, Technology, Engineering, Mathematics (nauka, technologia, inżynieria, matematyka).

Agnieszka Wincewicz-Price, Ignacy Święcicki