Spis treści

„Czarny” scenariusz energetyki

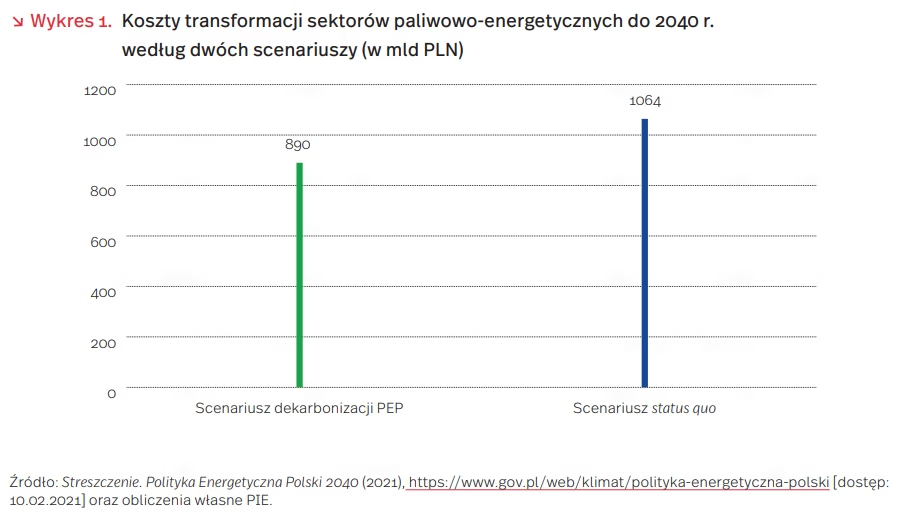

2 lutego 2021 r. rząd przyjął plan transformacji energetycznej Polski do 2040 r., który zostanie niebawem opublikowany w całości. Media przytaczają szacunki kosztów transformacji przedstawione w opracowaniu pt. Streszczenie. Polityka Energetyczna Polski do 2040 r. (PEP2040). Na inwestycje w sektorach paliwowo-energetycznych przewidziano wydatki w wysokości 890 mld PLN [3]. Zakres działań opisany w PEP2040 wynika ze Strategii na rzecz Odpowiedzialnego Rozwoju i ma stanowić wkład w realizację Porozumienia Paryskiego i polityki klimatyczno-energetycznej UE. Opiera się na trzech filarach: sprawiedliwej transformacji, zeroemisyjnym systemie energetycznym i dobrej jakości powietrza.

Biorąc pod uwagę debatę nad przyszłością polskiej energetyki, w PIE przygotowaliśmy szacunki kosztów dla zgoła alternatywnego scenariusza, którego wprowadzenie wydaje się mało prawdopodobne, jednak warto poznać jego potencjalne konsekwencje. Scenariusz zakłada utrzymanie obecnego status quo sektorów paliwowo-energetycznych, miksu energetycznego i kluczowych inwestycji. Zachowanie status quo do 2040 r. wiązałoby się z kosztami sięgającymi 1064 mld PLN*, co oznacza, że byłyby one wyższe o 19,5 proc. niż w warunkach wdrożenia PEP. W ramach rachunków nie zostały uwzględnione koszty zewnętrze ponoszone przez społeczeństwo, obejmujące głównie koszty zdrowotne i środowiskowe.

Dodatkowym zobowiązaniem nieujętym w scenariuszu status quo, są koszty uprawnień do emisji CO2 (wg systemu EU ETS). W systemie EU ETS energochłonne przedsiębiorstwa wykupują lub otrzymują uprawnienia do emisji od rządu w ramach dozwolonego pułapu. Polska jest wśród krajów korzystających z przydziału darmowych emisji dla sektora energetycznego, jednak sytuacja ta może się znacząco zmienić, bo sposób przydziału ma być zaostrzony i w części zastąpiony innymi mechanizmami. Zakładając konieczność zakupu uprawnień dla całej emisji CO2 tylko z elektrowni, w scenariuszu status quo byłby to dodatkowy koszt sięgający nawet 400 mld PLN. Do oszacowania tej kwoty wykorzystano prognozy kosztów emisji CO2 KOBIZE do 2035 r., wraz z estymacją do 2040 r., i emisyjność z elektrowni zawodowych zgodnie z PEP2040 z 2019 r.

W perspektywie unijnej 2021-2027 polski rząd wynegocjował ok. 770 mld PLN ze środków projektu Europejskiego Funduszu Odbudowy i z unijnego budżetu. Do 2040 r. Polska może stać się beneficjentem funduszy w ramach dwóch następnych perspektyw unijnych, jednak wysokość otrzymanych środków może w istotnym stopniu zależeć od stopnia realizacji celów klimatycznych. Konsekwencją braku realizacji scenariusza dekarbonizacji może być także zatrzymanie środków z mechanizmów unijnych wynoszących 260 mld PLN do 2030 r. (środki Funduszu na Rzecz Sprawiedliwej Transformacji, Funduszu Transformacji Energetyki czy Polityki Spójności) [9] i brak podobnych środków w kolejnych latach.

Na koniec warto przypomnieć raport McKinsey, w którym autorzy zwracają uwagę, że dekarbonizacja gospodarki powinna poprawić bilans handlowy Polski ze względu na spadek znaczenia importu paliw kopalnych. Wg Autorów, w modelu bezemisyjnym obecny deficyt handlowy w kategorii nośników energetycznych (węgiel, gaz, ropa, energia elektryczna) może spaść z 15 mld EUR do 3 mld EUR rocznie. Mnożnik makroekonomiczny niemal wszystkich rodzajów działalności gospodarczej może wygenerować większy PKB i skutkować zwiększeniem liczby miejsc pracy (250-300 tys.) niż import paliw kopalnych. Do 2030 r. PKB mógłby się zwiększyć dodatkowo o 10-12 mld EUR rocznie, tj. dodatkowe 1-2 proc. PKB głównie z inwestycji w rozwój morskiej energetyki wiatrowej, produkcji elektrycznych pomp ciepła i komponentów do pojazdów elektrycznych.

*Założenia do obliczeń:

- obecnie istniejące elektrownie zawodowe i przemysłowe utrzymują produkcję energii elektrycznej na stałym poziomie do 2040 r., a wzrost zapotrzebowania na energię elektryczną do 2040 r. został przyjęty na bazie prognozy PSE (204,2 TWh w 2040 r.), co skutkuje koniecznością budowy ok. 6 GW mocy w elektrowniach węglowych (4,6 GW węgiel kamienny PC; 0,55 GW IGCC; 0,89 GW węgiel brunatny PL);

- renowacja i modernizacja obecnie istniejących węglowych mocy wytwórczych (prawie 80 proc. bloków węglowych przekroczyła już czas swojej eksploatacji). Obliczenia na podstawie danych o kosztach modernizacji bloków 200+ w programie NCBiR oraz szacowanych kosztów modernizacji pozostałych bloków;

- nakłady inwestycyjne na udostępnienie złóż węgla brunatnego na podstawie danych Ministerstwa Energii;

- koszty paliwa na podstawie cen TGE dla węgla kamiennego i gazu ziemnego oraz Forum Energii dla węgla brunatnego. Prognoza wzrostu cen węgla na podstawie ARE

- koszty operacyjne elektrowni na podstawie danych o kosztach stałych i zmiennych ze strategii PEP2040 z 2019 r.

- nakłady w sektorze paliw płynnych i gazownictwa na podstawie sprawozdań i planów inwestycyjnych spółek z sektora

- koszty inwestycji i utrzymania sieci przesyłowych i dystrybucyjnych energii elektrycznej na podstawie planów wydatków pięciu największych operatorów systemów dystrybucyjnych i Polskich Sieci Energetycznych

- nakłady w sektorze dystrybucji i wytwarzania ciepła systemowego na podstawie średnich rocznych kosztów nakładów inwestycyjnych

Adam Juszczak, Magdalena Maj

Życie w czasach pandemii. Jak restrykcje ograniczają życie Europejczyków?

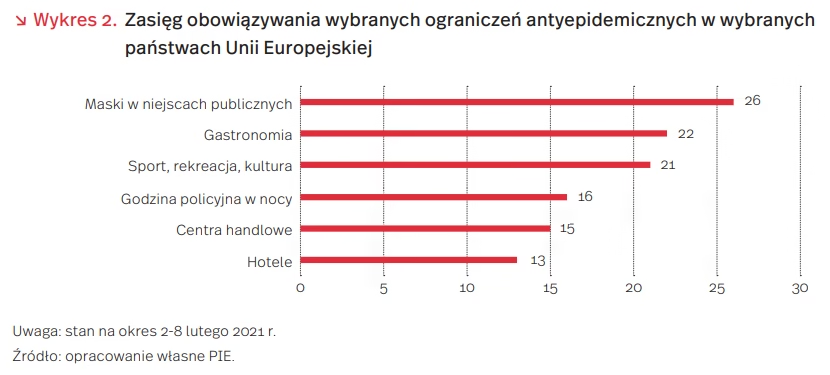

Druga fala pandemii silnie wpłynęła na jakość życia obywateli państw Unii Europejskiej. Wszystkie państwa Wspólnoty – poza Szwecją – ograniczyły codzienną aktywność obywateli w celu przeciwdziałania rozwojowi pandemii. Konieczność noszenia maseczek ochronnych w miejscach publicznych, zamknięte lokale gastronomiczne, odwołane zajęcia sportowe, rekreacyjne i kulturowe, ograniczenia w przemieszczaniu się, a także zamknięte galerie handlowe to codzienne warunki życia wielu Europejczyków na początku lutego tego roku.

Najczęściej wykorzystywanym instrumentem przeciwdziałania pandemii jest obowiązek zasłaniania ust i nosa w miejscach publicznych. Nakaz ten obowiązuje w 26 państwach Wspólnoty, a jedynym państwem, które stosuje w tym względzie rekomendacje, jest Szwecja. W większości państw Wspólnoty (22) lokale gastronomiczne działają w ograniczonym trybie, oferując dania w trybie „na wynos”, bądź z dostawą do domu. Tylko na Malcie, w Hiszpanii, Szwecji i we Włoszech można zjeść na miejscu, z tym, że w państwach tych (poza Szwecją) obowiązują dodatkowe przepisy dotyczące maksymalnej liczby gości przebywających w danej chwili w lokalu.

W większości państw (21) nie można również uczestniczyć w zajęciach i wydarzeniach o charakterze rekreacyjnym i kulturalnym. Instytucje oferujące tego typu usługi są otwarte w Bułgarii, Austrii, Estonii, Hiszpanii, Szwecji i na Malcie. Krajowe regulacje dotyczące tego rodzaju aktywności nie są jednak jednolite, czego ciekawym przykładem jest Finlandia. W tym kraju zakaz uczestnictwa w grupowych zajęciach edukacyjnych dotyczy tylko dzieci powyżej 12. roku życia, a zajęcia dla dzieci młodszych odbywają się normalnie.

Istotnym ograniczeniem obowiązującym w ponad połowie państw Unii (16) jest godzina policyjna. Na początku lutego funkcjonowała ona m.in. w Czechach, Belgii, na Litwie, Łotwie, na Węgrzech, w Austrii, Francji, Holandii, w Rumunii, na Cyprze, w Grecji, Hiszpanii, Luksemburgu, na Słowacji, Słowenii i we Włoszech, przy czym na Litwie obowiązywał ogólny zakaz wychodzenia z domu poza sytuacjami koniecznymi.

Obywatele większości państw Wspólnoty (16) nie wybiorą się również na zakupy do centrów handlowych i galerii. Są one zamknięte, z wyłączeniem sklepów sprzedających żywność lub leki, na przykład w Czechach, na Litwie, Łotwie, na Węgrzech, w Rumunii, Austrii, Holandii, Francji i na Słowacji. Z kolei zakupy w centrach handlowych można zrobić, z zachowaniem wymogów sanitarnych i dystansu, m.in. w Polsce, w Estonii, Hiszpanii, we Włoszech i w Belgii.

Obecnie z największymi ograniczeniami zmagają się obywatele Litwy, w której do 28 lutego obowiązuje ścisły lockdown obejmujący między innymi zakaz wychodzenia z domu poza sytuacjami dotyczącymi realizacji potrzeb życiowych, a większość miejsc użyteczności publicznej (muzea, teatry, szkoły, uczelnie wyższe i centra handlowe) jest zamkniętych.

Jednocześnie w części państw rozpoczyna się proces stopniowego znoszenia restrykcji. Holandia otwiera od 8 lutego opiekę żłobkową dla dzieci do lat czterech. Austria i Włochy zapowiedziały całkowite lub częściowe otwarcie stoków narciarskich. Ze ścisłego lockdownu wychodzi również Słowacja, w której do 8 lutego obowiązywał zakaz wychodzenia z domu bez negatywnego wyniku testu na koronawirusa.

Paula Kukołowicz

Prognozy w pandemii – rynek pracy pogrążył ekonomistów

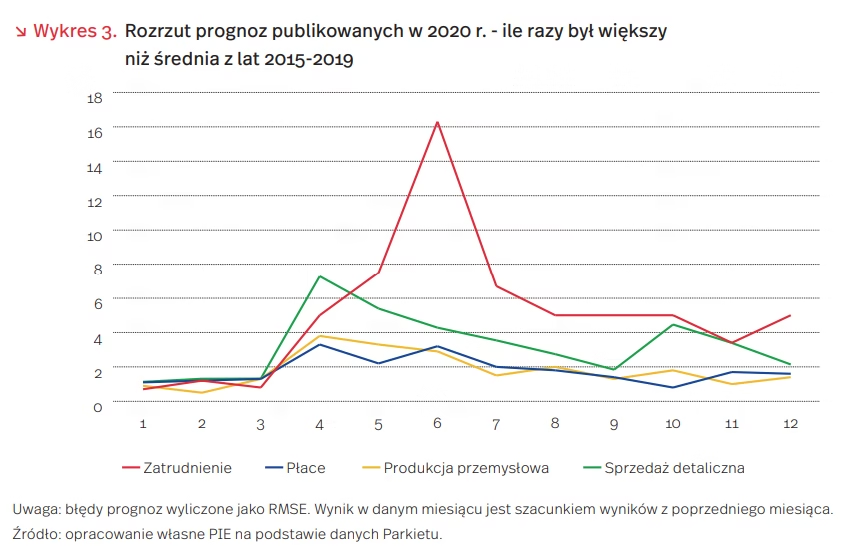

Pandemia obniżyła trafność prognoz ekonomicznych, nawet w przypadku szacunków bieżącego stanu gospodarki. Ekonomiści najgorzej radzili sobie w szacowaniu zmian zatrudnienia – masowe błędy wskazują, że bieżący kształt publikowanych danych statystycznych nie zapewnia przewidywalności. Nieco lepszy obraz widoczny jest w przypadku aktywności gospodarczej – skala błędów i rozrzut prognoz zdecydowanie zmalały po pierwszym szoku, który wywołało zamrożenie gospodarki.

Analizie poddaliśmy dwa współczynniki: średniokwadratowy błąd mediany prognoz oraz rozrzut między prognozami w kolejnych miesiącach 2020 r. Pierwszy współczynnik wskazuje, jak bardzo mylili się analitycy. Przyjęta miara rośnie zwłaszcza w momencie dużych pomyłek. Rozrzut prognoz obrazuje natomiast skalę niepewności. Obliczamy tutaj rozstęp międzykwartylowy – usuwamy 25 proc. najniższych i najwyższych prognoz. Metoda eliminuje nieprzemyślane prognozy i lepiej odpowiada na pytanie, jak przewidywalna jest gospodarka.

Największe błędy prognoz widoczne były w danych publikowanych w kwietniu – opisywały one rzeczywistość z początku marca (wykres 3). Podobnie najwyższa była również skala niepewności. Analitycy zmuszeni byli prognozować nieznane dotychczas zachowania – działania te podejmowane były po omacku.

Analitycy usprawnili swój warsztat w przypadku prognoz sprzedaży detalicznej – błędy i niezgodność malały w czasie. Poprawa miała związek z wykorzystaniem wewnętrznych danych banków z kart płatniczych. Pozwoliły one na analizę wielkości wydatków konsumpcyjnych w czasie bieżącym. Obecnie rozrzut między prognozami dalej jest ponad dwukrotnie wyższy niż przed pandemią – wynosi 2-3 pkt. proc. Niepewność wzbudzają zwłaszcza okresy z większą liczbą zakażeń, takie jak wrzesień – w takich wypadkach rozrzut był ponad 4-krotnie wyższy niż w latach ubiegłych.

Eksperci nie mieli większych problemów z prognozowaniem produkcji przemysłowej. W poprzednich latach rozstęp międzykwartylowy wynosił średnio nieco ponad 1 pkt. proc. Takiej wielkości różnice obserwowaliśmy też w IV kw. 2020 r. Również prognozowanie płac nie odbiegało od zwyczajowych standardów. Na koniec roku rozstęp między prognozami wynosił ok. 0,3 pkt. proc. Duże wahania obserwowaliśmy tylko w miesiącach marzec-maj. Wynikały one z trudnych do oceny skutków stosowania tarcz antykryzysowych oraz wypłat świadczeń postojowych.

Ekonomiści nie potrafią skutecznie prognozować zatrudnienia w sektorze przedsiębiorstw. W normalnych warunkach analitycy popełniają błędy rzędu 0,1 pkt. proc. Są też niemal zgodni w swoich prognozach. W przypadku pandemii wielkości te są wielokrotnie wyższe – w czerwcu rozrzut prognoz był 16 razy większy niż w poprzednich latach. Obecnie nawet po ustaniu dużych wahań jest on 5-krotnie wyższy.

Pandemia przynosi zmiany w transporcie publicznym w miastach

Pandemia COVID-19 diametralnie zmieniła mobilność ludzi, co odbiło się negatywnie na transporcie publicznym. W Polsce już w marcu 2020 r. wprowadzono ograniczenia maksymalnej liczby pasażerów w pojazdach. Jednocześnie rosnąca popularność pracy zdalnej, zdalnego nauczania oraz strach przed zakażeniem w transporcie zbiorowym spowodowały, że drastycznie spadła popularność komunikacji miejskiej. Wiele osób wolało przemieszczać się własnym samochodem, a bliższe odległości pokonywać pieszo lub rowerem. Z perspektywy miast, które dotąd i tak dość intensywnie dotowały transport publiczny, w czasie pandemii przybyły nowe koszty i wyzwania logistyczne. W porównaniu z 2019 r. bardzo zmalały też wpływy z biletów. Przykładowo, w Warszawie w I półroczu 2020 r. o ponad 180 mln PLN, a w Gdańsku o 22 mln PLN. We Wrocławiu, Łodzi i Szczecinie w 2020 r. wpływy z biletów pokrywały tylko ok. 1/3 proc. kosztów funkcjonowania, podczas gdy przed rokiem było to 40-50 proc.

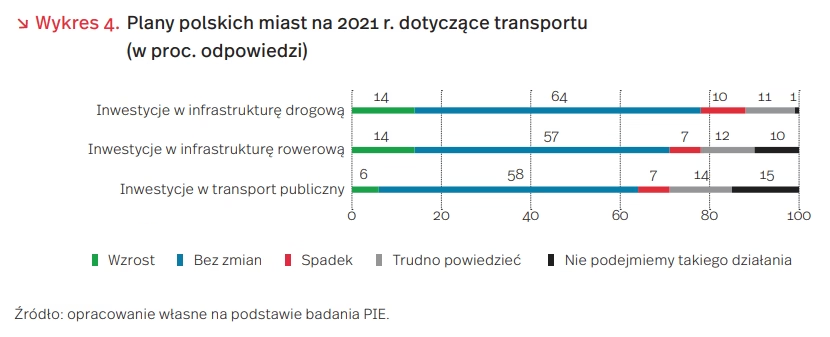

Z badań miast przeprowadzonych przez PIE (wrzesień 2020, N=522, ankieta CAWI) wynika, że aż 34 proc. z nich uznało, że sytuacja transportu publicznego pogorszyła się lub zdecydowanie się pogorszyła, 52 proc. nie zauważyło żadnych zmian, a jedynie 2 proc. zadeklarowało polepszenie sytuacji. Pogorszenie było zauważalne przede wszystkim w miastach powyżej 100 tys. mieszkańców. W związku z pandemią zmieniły się też plany inwestycyjne miast na 2021 r. dotyczące transportu. Wzrost inwestycji w infrastrukturę drogową zadeklarowało 14 proc. miast i taki sam odsetek przedstawicieli miast wskazał na wzrost inwestycji w infrastrukturę rowerową. Wskazań na wzrost inwestycji w transport publiczny było jedynie 6 proc.

Dylematy inwestycyjne miast wynikają z niepewności, czy i kiedy liczba pasażerów korzystających z transportu publicznego powróci do stanu sprzed pandemii. Zmiany zachowań komunikacyjnych mogą okazać się trwałe. Inne będą nie tylko potrzeby transportowe mieszkańców, ale też struktura wyboru środków transportu. W związku z tym transport publiczny powinien dostosować ofertę do wymagań sanitarnych oraz dystansu społecznego (np. zwiększenie częstotliwości kursów w godzinach szczytu, gwarancja uprzywilejowanych pasów ruchu).

Ze względu na ochronę środowiska oraz w trosce o czyste powietrze, miasta powinny wzmocnić różne formy mobilności aktywnej, takie jak jazda na rowerze i chodzenie pieszo. Konieczne są m.in. inwestycje w infrastrukturę rowerową, gdyż w większości miast nie ma nawet spójnej sieci dróg rowerowych. Okres pandemii można wykorzystać dla zrównoważenia charakteru mobilności w miastach. W efekcie przemyślane inwestycje w transport publiczny poprawią jakość życia mieszkańców.

Anna Szymańska, Katarzyna Zybertowicz

Czas na nowe sankcje wobec Rosji?

Decyzja moskiewskiego sądu o zamianie Aleksiejowi Nawalnemu wyroku w zawieszeniu w tzw. sprawie Yves Rocher z 2014 r. na karę trzech i pół roku pozbawienia wolności rozbudziła na nowo dyskusję na temat sankcji UE, USA i ich sojuszników wobec Rosji. Wśród potencjalnych instrumentów sankcyjnych najbardziej prawdopodobne jest zastosowanie sankcji indywidualnych wobec zaangażowanych w tę sprawę osób. Prawo amerykańskie (tzw. ustawy Magnickiego) i unijne dopuszczają takie sankcje za naruszenia praw człowieka. Niewykluczone są także kolejne działania dyplomatyczne i wymierzone w kluczowe rosyjskie projekty energetyczne, takie jak gazociąg Nord Stream 2 (np. wycofanie wsparcia dla projektu przez rząd RFN). Wśród instrumentów wymienianych przez zwolenników wprowadzenia sankcji jest także odłączenie Rosji od systemu transakcji bankowych SWIFT. Tego rodzaju restrykcje zostały zastosowane wobec Iranu, jednak wobec Rosji wydają się obecnie mało prawdopodobne.

Dotychczasowe sankcje nałożone przez UE, USA i ich sojuszników na Rosję w związku z wojną na Ukrainie i agresywnymi działaniami Rosji, takimi jak otrucie Skripalów i próby wpływu na przebieg wyborów w USA, są wyjątkowe ze względu na ich szeroki zakres, różnorodność oraz militarne, polityczne i gospodarcze znaczenie Rosji. Sankcje wobec Rosji wprowadzane były etapami. Aneksja Krymu i interwencja zbrojna w Donbasie doprowadziły do nałożenia zakazów wjazdu i zamrożenia aktywów osób i przedsiębiorstw zamieszanych w naruszenie integralności terytorialnej Ukrainy. W kolejnych miesiącach i latach stopniowo rozszerzano listę osób i przedsiębiorstw objętych sankcjami, a także zakres restrykcji, obejmujących m.in. ograniczenia w dostępie do kapitału, technologii wydobycia ropy naftowej i gazu. Sankcjami zostały objęte m.in. wybrane banki, przedsiębiorstwa energetyczne i zbrojeniowe.

Momentem, który zmobilizował społeczność międzynarodową do zdecydowanych kroków polegających na wprowadzeniu sankcji wobec Rosji, było zestrzelenie malezyjskiego Boeinga nad Donbasem, w którym zginęło 298 osób. Z kolei w 2016 r. Kongres USA przyjął Global Magnitsky Act pozwalający karać urzędników innych państw za korupcję i łamanie praw człowieka. Obecnie amerykańska lista sankcyjna związana z rosyjską agresją na Ukrainę liczy 419 osób i 290 firm. Listy sankcyjne UE liczą natomiast 177 osób i 48 przedsiębiorstw.

Zachodnie sankcje są kosztowne dla rosyjskiej gospodarki. Ponadto nakładają się na kryzys wywołany spadkiem cen ropy naftowej. Według szacunków MFW, w latach 2014-2019 sankcje ograniczały każdego roku wzrost PKB Rosji o 0,2 proc. PKB. Przyczyniły się jednak także do strat gospodarczych w krajach UE i wywołały reakcję strony rosyjskiej (kontrsankcje wymierzone przede wszystkim w import produktów spożywczych). Najbardziej dotkliwe dla kremlowskiej elity są restrykcje amerykańskie, które uderzyły w biznes oligarchów nie tylko sankcjami bezpośrednimi, ale i pośrednimi, obejmując podmioty współpracujące z nimi, co znacząco utrudniło możliwość pozyskiwania kapitału i technologii. Wprowadzona w grudniu 2019 r. fala amerykańskich sankcji okazała się także skutecznym mechanizmem utrudniania ważnej dla Rosji inwestycji Nord Stream 2, której los wciąż nie jest przesądzony.

Zachodnie sankcje przyczyniły się do zakończenia najgorętszej fazy konfliktu zbrojnego na Ukrainie oraz mają wymiar hamujący dla agresywnych działań na arenie międzynarodowej. Sankcje w sprawie Nawalnego mogą też mieć efekt społeczny w samej Rosji. Mimo dużej skuteczności państwowej propagandy, rosyjskie społeczeństwo w coraz mniejszym stopniu popiera agresywną politykę zagraniczną Kremla, która generuje olbrzymie koszty (wg Centrum Lewady poparcie dla działań prezydenta spadło z niemal 90 proc. w 2014 r. do ok. 60 proc. w 2021 r.).

Jan Strzelecki

Zmiany w konsensusie naukowym a polityka publiczna w dobie COVID-19

Efektywne zarządzanie pandemią COVID-19 wymaga uwzględnienia w politykach publicznych aktualnych wyników badań naukowych, ponieważ zrozumienie dróg rozprzestrzenia się wirusa pozwala opracować bardziej skuteczne strategie jego zwalczania.

Jednak gdy wraz z rozwojem badań naukowych zmienia się ocena tego, co lepiej chroni przed zarażeniem się COVID-19, pojawia się potrzeba aktualizacji wytycznych w ramach prowadzonej polityki publicznej. Może to stanowić problem zarówno dla osób odpowiedzialnych za przygotowanie strategii walki z wirusem, jak i dla społeczeństwa.

Przykładem takiej sytuacji jest zmiana oceny skuteczności dezynfekowania powierzchni jako środka ograniczania transmisji wirusa. W pierwszych pięciu miesiącach 2020 r. wyniki badań sugerowały, że COVID-19 może rozprzestrzeniać się przez kontakt ludzi ze skażonymi powierzchniami. Jednak już w maju 2020 r. Centrum Kontroli i Prewencji Chorób (CDC) asekuracyjnie podkreśliło, że nie jest to główny sposób transmisji wirusa. W lipcu 2020 r. czasopismo „The Lancet Infectious Diseases” opublikowało komentarz mikrobiologa Emanuela Goldmana, który stwierdził, że ryzyko zarażenia się wirusem przez kontakt z powierzchniami jest znikome. Z kolei WHO w październiku 2020 r. podkreśliło, że należy dezynfekować powierzchnie, choć istnieją „ograniczone dowody” co do tego rodzaju transmisji.

Obserwacja Goldmana znalazła potwierdzenie w badaniach opublikowanych w listopadzie 2020 r. Analiza globalnych danych o skuteczności interwencji niefarmaceutycznych w zwalczaniu pandemii pokazała, że dezynfekcja powierzchni plasuje się wśród trzech najmniej skutecznych sposobów ograniczających jej zasięg. Dziś szacuje się, że ryzyko zarażenia się wirusem SARS-CoV-2 przez kontakt z takimi powierzchniami, jak klamki czy przyciski na przejściach dla pieszych jest mniejsze niż 5 na 10 000.

Znacznie skuteczniejszym środkiem ostrożności jest mycie rąk (najlepiej wodą i mydłem, a w drugiej kolejności środkami odkażającymi), jednak i w tym przypadku należy zachować umiar i rozsądek. Skóra stanowi naturalną barierę dla patogennych mikroorganizmów. Zbyt częste dezynfekowanie rąk, zwłaszcza preparatami na bazie alkoholu, może prowadzić do mniejszej odporności na drobnoustroje, a wg najnowszych danych, w przypadku dzieci poniżej 12 lat nawet do zatruć.

Projektowanie polityki publicznej na podstawie dowodów naukowych ma swoje konsekwencje. Globalna sprzedaż środków dezynfekujących wzrosła o 30 proc. r/d/r i wyniosła 4,5 mld USD. Zmieniły się też oczekiwania społeczne: ludzie czują się dziś bezpieczniej, gdy często używane powierzchnie są dezynfekowane, mimo że w ten sposób łatwiej przenosi się np. wirus grypy niż koronawirus. Można przypuszczać, że zainwestowanie w lepsze systemy wentylacji i oczyszczacze powietrza byłoby bardziej efektywne niż wysiłek włożony w dezynfekcje powierzchni. Wreszcie, jak przekonują eksperci nauk behawioralnych, niespójne informacje (np. wirusem możemy zarazić się dotykając klamki vs zarażenie się przez dotyk jest mało prawdopodobne) bywają postrzegane jako niepewne, a tym samym łatwiejsze do zignorowania. To z kolei może przełożyć na mniejszą skuteczność publicznych kampanii informujących o pożądanych sposobach zachowania się ludzi.

Internet of Bodies – niedostrzeżona rewolucja?

Internet wkracza w kolejne obszary naszego życia. Wiele rozwiązań z obszaru IoT (Internet of Things – internet rzeczy) sprawił, że podłączone do sieci są obecnie m.in. sprzęty domowe, środki transportu i maszyny. Coraz częściej monitorowane i analizowane w ten sposób są też czynności ludzkiego ciała, np. praca serca, tętno, ciśnienie. W 2016 r. prof. Andrea M. Matwyshyn zaproponował, żeby tego rodzaju podłączone do sieci sprzęty określać jako Internet of Bodies (IoB) – w nawiązaniu do internetu rzeczy.

Zaproponowana przez prof. Matwyshyna typologia rozwiązań z obszaru Internet of Bodies wyróżnia urządzenia:

- zewnętrzne (np. smartwatch mierzący puls)

- wewnętrzne (np. implanty ślimakowe, rozruszniki serca)

- osadzone w ciele (np. czipy).

Podobnie jak w przypadku Internet of Things, część stosowanych urządzeń to zupełnie nowe wynalazki, część to urządzenia do tej pory niepodłączone do sieci, a część to smartfony wykorzystujące nowe aplikacje. Wyróżnikiem przynależności danego urządzenia do Internet of Bodies jest więc możliwość zbierania i przesyłania danych do sieci.

Rozwiązania IoB można też podzielić na medyczne (związane z leczeniem lub diagnozowaniem schorzeń) i konsumenckie (związane z wygodą i innymi funkcjonalnościami). Inteligentne czujniki mierzące czynności organizmu, cykl snu lub pracę urządzeń wspomagających organizm (jak np. rozrusznik serca) pozwalają na wcześniejsze wychwycenie niepokojących objawów choroby lub umożliwiają lepsze zadbanie o zdrowie.

Analitycy zwracają uwagę na nieuregulowany prawnie charakter rozwiązań z obszaru IoB. W przypadku danych zbieranych przez urządzenia w ludzkim ciele nie jest jasne, kto ma mieć prawo korzystania z danych (dostęp do nich mają: właściciel urządzenia, lekarz, producent technologii, operator sieci). Często wskazywanym zagrożeniem jest też cyberbezpieczeństwo – np. możliwość hakowania wszczepionych w ciało ludzkie implantów.

Interesującą odnogą IoB są urządzenia osadzone w ciele, czyli mikroczipy. Choć temat wszczepiania ludziom czipów wymieniany jest często wśród teorii spiskowych, tego rodzaju urządzenia faktycznie są już teraz wszczepiane na świecie chętnym osobom. Taki zabieg jest jednak kosztowny, a funkcjonalność wszczepionych urządzeń ogranicza się np. do możliwości korzystania z zamków elektronicznych lub płatności dotykowych, czyli czynności zazwyczaj wykonywanych plastikowym czipem lub kartą.

Spodziewany jest dalszy dynamiczny rozwój technologii Internet of Bodies, a co za tym idzie także rynku rozwiązań tego typu. Obszarem, w którym wykorzystanie nowych technologii dla ochrony zdrowia będzie w kolejnych dekadach szczególnie istotne jest opieka nad osobami zależnymi (w tym osobami w wieku podeszłym). Wykorzystanie inteligentnych urządzeń pomiarowych lub wspomagających funkcje życiowe może znacząco ograniczyć koszty opieki ponoszonej przez państwa oraz przez osoby bliskie.

Promotorami osadzonych w ciele urządzeń IoB będą z kolei osoby zafascynowane transhumanizmem i ruchem bodyhackers, gotowe do wszczepiania sobie czipów i innych urządzeń elektronicznych w celu wspomagania pracy mózgu lub innych organów. Ze względu na liczne opory społeczne związane z ingerencją urządzeń elektronicznych w ludzki organizm (widoczne w dyskusji nad mikroczipami), trudno spodziewać się masowego upowszechnienia tego rodzaju rozwiązań.