Tygodnik Gospodarczy 6/2026, 12 lutego 2026

Opublikowano: 12/02/2026

Spis treści

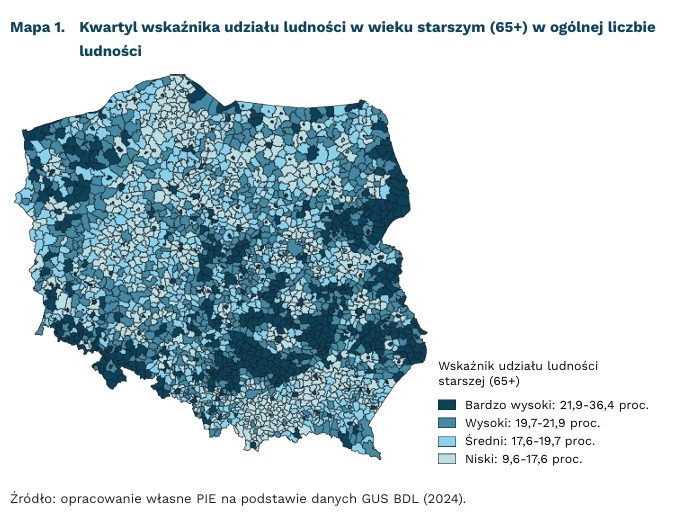

Starość demograficzna w Polsce nie rozkłada się równomiernie

w 161 gminach (spośród 2479) udział osób w wieku 65+ w ogóle ludności wyniósł ponad 25 proc. w 2024 r.

61,8 proc. gmin w województwie świętokrzyskim należało do górnego kwartyla udziału ludności w wieku 65+ w 2024 r.

7,5 proc. gmin w województwie wielkopolskim należało do górnego kwartyla udziału ludności w wieku 65+ w 2024 r.

Proces starzenia się ludności w Polsce jest silnie przestrzennie zróżnicowany i nie przebiega jednakowo we wszystkich gminach. W skali kraju w 2024 r. osoby w wieku 65+ stanowiły 20,6 proc. ludności, a według prognozy GUS, w 2060 r. ich udział wzrośnie do 32,6 proc. Konsekwencje tego procesu ujawniają się jednak przede wszystkim lokalnie. Starzenie postępuje nierównomiernie i koncentruje się w gminach dotkniętych depopulacją oraz w mniejszym stopniu obejmuje obszary suburbanizujące się wokół dużych ośrodków miejskich. W efekcie starość demograficzna staje się zjawiskiem spolaryzowanym przestrzennie, którego dynamika i skutki różnią się zasadniczo między regionami.

Rozkład gmin według kwartyli udziału ludności w wieku 65+ potwierdza silne zróżnicowanie regionalne starości demograficznej. W województwie świętokrzyskim aż 61,8 proc. gmin należy do górnego kwartyla, czyli grupy 25 proc. „najstarszych” gmin w Polsce. Wysokie wartości odnotowano również w województwach lubelskim (45,5 proc.) oraz dolnośląskim (40,8 proc.). Z kolei w województwie wielkopolskim tylko 7,5 proc. gmin znajduje się w tej klasie, a w województwie pomorskim ponad połowa gmin (53,7 proc.) należy do dolnego kwartyla, co wskazuje na relatywnie młodszą strukturę wiekową.

Najwyższy udział osób starszych koncentruje się w niewielkiej grupie gmin, co potwierdza przestrzenną polaryzację procesu starzenia. Spośród 2479 gmin w Polsce w 161 jednostkach udział osób w wieku 65+ przekracza 25 proc. ogółu mieszkańców. Najwięcej takich gmin zlokalizowanych jest w województwach dolnośląskim i lubelskim (po 27), podczas gdy jedna gmina w każdym z województw: lubuskim, opolskim i warmińsko- -mazurskim spełnia to kryterium. Gminą o najwyższym udziale osób starszych są Dubicze Cerkiewne w województwie podlaskim, w którym osoby w wieku 65+ stanowią 36,4 proc. populacji, co stanowi przykład koncentracji starości w gminach peryferyjnych, o ograniczonej dostępności transportowej.

Najniższy udział ludności starszej występuje natomiast w gminach położonych w otoczeniu dużych miast, w których starzenie jest spowalniane przez napływ migracyjny. Gminy suburbanizujące się wokół Warszawy, Poznania, Wrocławia, Trójmiasta czy Krakowa przyciągają ludność w wieku produkcyjnym, co obniża udział osób w wieku 65+ mimo ogólnokrajowego trendu starzenia. Przykładem są gminy Kleszczew (9,6 proc.) i Komorniki (10,3 proc.) w sąsiedztwie Poznania, które należą do najmłodszych strukturalnie jednostek w Polsce.

Postępujące starzenie się ludności będzie pogłębiać istniejące różnice terytorialne i zwiększać presję na gminy o niekorzystnej strukturze wieku. Wzrost liczby osób starszych będzie koncentrował się przede wszystkim w jednostkach o niskiej atrakcyjności migracyjnej i długotrwałym ubytku ludności, co oznacza, że skutki starzenia (w tym rosnące zapotrzebowanie na opiekę długoterminową i usługi zdrowotne) nie będą rozłożone równomiernie. W konsekwencji starzenie demograficzne stanie się jednym z czynników wzmacniających nierówności terytorialne oraz wyzwaniem dla lokalnych systemów usług publicznych i finansów samorządowych.

Dominika Prudło

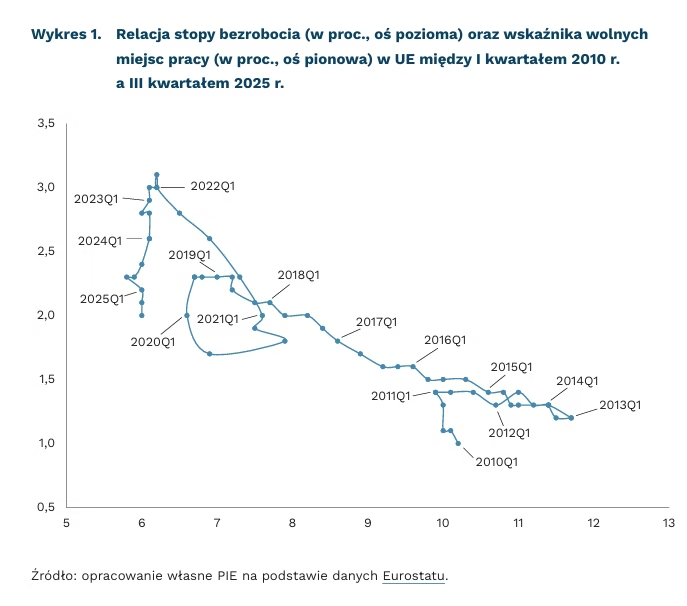

Stopa bezrobocia w UE jest stabilna, choć spada liczba wolnych miejsc pracy

2,0 proc. wyniósł wskaźnik wolnych miejsc pracy w UE w III kwartale 2025 r.

5,9 proc. wyniosła stopa bezrobocia w UE w grudniu 2025 r.

Wskaźnik wolnych miejsc pracy w UE pozostaje w trendzie spadkowym od II kwartału 2022 r. mimo dobrej koniunktury gospodarczej. W III kwartale 2025 r. wskaźnik ten wyniósł 2,0 proc., co oznacza spadek o 0,1 pkt. proc. w porównaniu z II kwartałem 2025 r. i o 0,3 pkt. proc. w stosunku do III kwartału 2024 r. Jest to najniższy poziom tego wskaźnika od czasów recesji spowodowanej pandemią COVID-19.

W porównaniu z III kwartałem 2024 r., wskaźnik wolnych miejsc pracy wzrósł w III kwartale 2025 r. tylko w trzech krajach UE, natomiast spadł aż w dwudziestu. Największe spadki stopy wakatów odnotowano w tym okresie w Niemczech i Austrii (-0,6 pkt. proc.), na Cyprze i Łotwie (-0,5 pkt. proc.) oraz w Belgii i Finlandii (w obu państwach po -0,4 pkt. proc.). Tymczasem najniższe poziomy stopy wakatów zaobserwowano w Rumunii (0,6 proc.), w Polsce i Bułgarii (w obu państwach po 0,8 proc.).

Na uwagę zasługuje fakt, że stopniowemu obniżaniu wskaźnika wolnych miejsc pracy w UE nie towarzyszy wzrost stopy bezrobocia. Od początku 2023 r. widać jej stabilizację w granicach 6 proc., natomiast według najnowszych danych z grudnia 2025 r. wyniosła ona 5,9 proc. Współwystępowanie malejącej stopy wakatów i niskiej, stabilnej stopy bezrobocia było możliwe w znacznym stopniu dzięki relatywnie wysokiemu poziomowi labour hoardingu, tzn. sytuacji, gdy przedsiębiorcy są skłonni zatrzymać swoich pracowników nawet w obliczu gorszej sytuacji ekonomicznej.

Za obserwowanym wychłodzeniem rynku pracy stoi szereg czynników makroekonomicznych i strukturalnych. W raporcie Międzynarodowej Organizacji Pracy czytamy, że impas na rynku pracy ma swoje źródło w wysokim poziomie niepewności geopolitycznej, a także w problemie starzenia się społeczeństw. To ostatnie zniechęca przedsiębiorców do zwolnień w obawie przed przyszłymi niedoborami siły roboczej, a to z kolei zmniejsza popyt na nowych pracowników. Okoliczności te, w połączeniu z postępującym wdrażaniem AI, mogą stanowić dla młodych ludzi potencjalną barierę wejścia na rynek pracy.

Hubert Pliszka

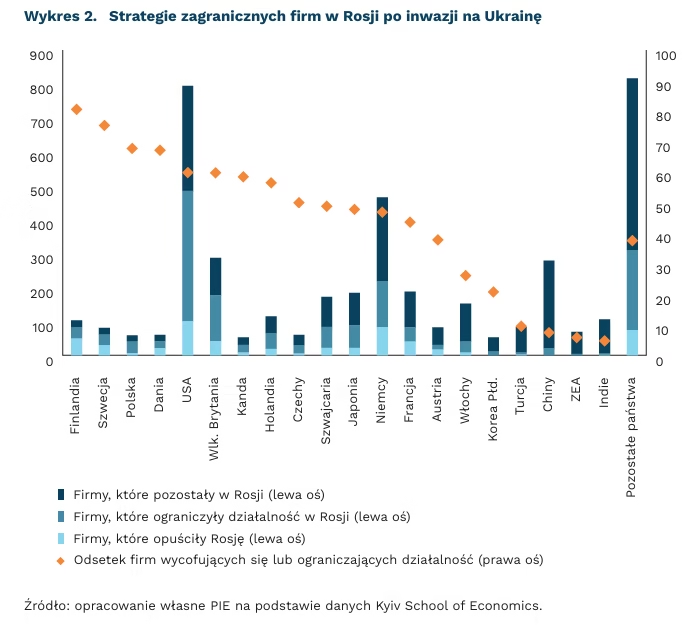

Dylemat zachodnich firm w Rosji: wyjść czy stracić wszystko

547 firm zagranicznych firm całkowicie wycofało się z Rosji od 2022 r.

45 proc. zagranicznych firm wycofało się lub ograniczyło swoją obecność w Rosji od 2022 r.

68 proc. polskich firm wycofało się lub ograniczyło swoją obecność w Rosji od 2022 r

Wyzwania stojące przed rosyjską gospodarką zaostrzają walkę o zasoby zachodnich przedsiębiorstw działających w Rosji. Moskwa traktuje zajmowanie zachodnich aktywów przede wszystkim jako odwet za wspieranie Ukrainy. Narażone na konfiskatę są przede wszystkim dochodowe firmy z państw, które Kreml określa jako nieprzyjazne. Skalę nacjonalizacji i przejmowania majątków przez firmy rosyjskie trudno oszacować, ponieważ część tego zjawiska toczy się na drodze sądowej, część w ramach arbitralnych decyzji władz. Według szacunków firmy prawniczej NSP dotyczących nacjonalizacji firm rosyjskich i zagranicznych, w sumie w 2025 r. zajęto aktywa o łącznej wartości ponad 3 bln RUB, co stanowi 4,5-krotność wartości w 2024 r. Przykładowo, w styczniu 2026 r. na mocy dekretu Władimira Putina rosyjskie spółki przejęły zarządzanie oddziałami polsko-amerykańskiej f irmy CanPack wytwarzającej opakowania oraz duńskiej firmy Rockwool, produkującej materiały izolacyjne. Firm nie uratowało to, że nie zdecydowały się na opuszczenie Rosji po wybuchu inwazji na Ukrainę. CanPack i Rockwool należą do liderów w swoich branżach.

Dane Kyiv School of Economics (KSE) pokazują, że choć 1916 zagranicznych firm wycofało się lub ograniczyło swoją działalność na rosyjskim rynku, to pozostało na nim wciąż więcej przedsiębiorstw (2348). Jednocześnie 547 firm, które całkowicie wycofały się z Rosji, to przedsiębiorstwa o dużym znaczeniu – w 2021 r. zatrudniały one 42 proc. pracowników pracujących w przedsiębiorstwach zagranicznych i wygenerowały 35 proc. całkowitych przychodów firm zagranicznych w bazie KSE. Znaczna część firm wycofujących się z Rosji została sprzedana po zaniżonych cenach – np. zakłady motoryzacyjne Renault kupiono za 1 RUB. natomiast w niewielkim stopniu z Rosji wycofywały się firmy chińskie, indyjskie, tureckie czy ze Zjednoczonych Emiratów Arabskich.

Z jednej stronny, nacjonalizacje i konfiskaty zachodnich przedsiębiorstw mogą sprawić, że zachodni producenci będą mniej skłonni do powrotu do Rosji nawet w przypadku ewentualnego zakończenia wojny w Ukrainie i zdjęcia sankcji z Rosji. Z drugiej strony, w książce Charlesa Heckera pt. Zero Sum. The Arc of International Business in Russia, bazującej na wywiadach z zachodnimi biznesmenami w Rosji, czytamy, że wiele firm bardzo długo nie spodziewało się, że marsz do autorytaryzmu i zacieśnianie kontroli nad gospodarką czasów Putina wpłynie negatywnie na ich inwestycje. Żal za utratą rosyjskiego rynku pokazuje cytowane w książce stwierdzenie jednego z amerykańskich biznesmenów działających w Rosji: „Nie można po prostu wrócić jak Ford i oczekiwać odzyskania udziału w rynku utraconego na rzecz chińskich marek”.

Powrotowi inwestorów do Rosji nie będzie sprzyjać sytuacja gospodarcza. Rosja wchodzi w kolejny rok wojny w Ukrainie ze wzrostem PKB jedynie ok. 1 proc., spadającym eksportem i znacznym deficytem budżetowym. Strumień pieniędzy pompowanych w gospodarkę ulega ograniczeniu ze względu na kurczące się zasoby budżetowe. Tegoroczne problemy wydają się poważniejsze niż w poprzednich latach ze względu na niskie prognozowane dochody z eksportu ropy naftowej i gazu, które są efektem zarówno sankcji, jak i dużej podaży surowców na światowych rynkach. Ponadto, dane rosyjskiego banku centralnego (CBR) obrazują spadek popytu wewnętrznego spowodowany inflacją i wysoką ceną kredytu – w piątek CBR zdecyduje o poziomie stopy procentowej, która obecnie wynosi 16 proc.

Jan Strzelecki

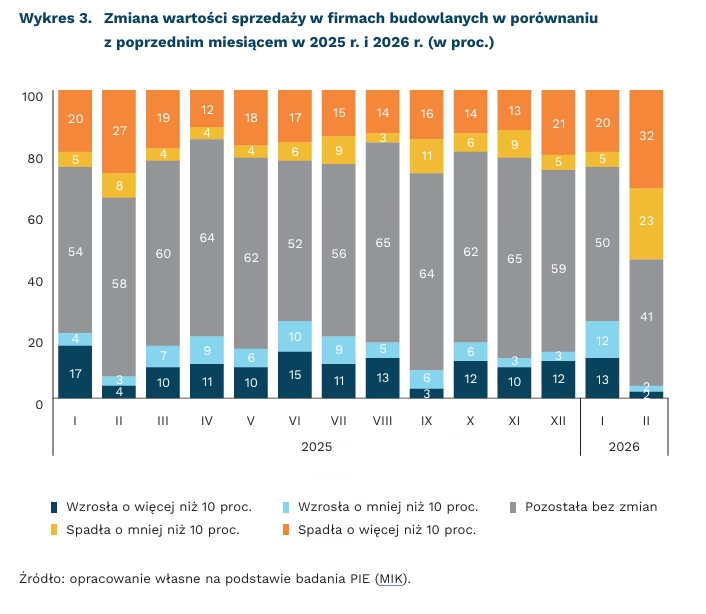

Kumulacja inwestycji infrastrukturalnych wyzwaniem dla firm budowlanych

55 proc. firm budowlanych zanotowało spadek m/m wartości sprzedaży w lutym 2026 r.

51 proc. firm budowlanych zgłasza spadek m/m liczby zamówień w lutym 2026 r.

40 proc. firm budowlanych posiada środki na więcej niż trzy miesiące funkcjonowania

Mimo zapowiedzi dużych projektów infrastrukturalnych w Polsce, początek roku nie przynosi optymizmu w branży budowlanej. Nastroje negatywne przeważają nad pozytywnymi od maja 2025 r. Przez cały rok 2025 sprzedaż i nowe zamówienia utrzymywały się raczej na stałym poziomie – ponad połowa firm nie zgłaszała zmian. W lutym 2026 r. zaczęły przeważać firmy deklarujące spadek m/m wartości sprzedaży (55 proc., podczas gdy w styczniu było 25 proc.) nad tymi, które nie zgłaszają zmian (41 proc., było 50 proc.). Podobna sytuacja ma miejsce w przypadku zamówień. W lutym aż 51 proc. firm odnotowało spadek m/m liczby nowych zamówień (miesiąc temu było 25 proc.), a w przypadku 40 proc. liczba zamówień pozostała bez zmian (miesiąc temu – 63 proc.).

Większość firm budowlanych utrzymuje stały poziom zatrudnienia i wynagrodzeń. Mimo rosnących kosztów pracowniczych, od pięciu miesięcy w ponad 70 proc. firm budowlanych nie zmienia się stan zatrudnienia, a odsetek planujących zatrudniać nowych pracowników jest nieznacznie wyższy niż planujących zwolnienia. Jednocześnie w lutym 2026 r. aż 84 proc. firm deklaruje utrzymanie poziomu wynagrodzeń, a 15 proc. zapowiada podwyżki. W kontekście nadchodzących dużych inwestycji krajowych, jak: budowa portu CPK, modernizacja sieci kolejowej i drogowej, budowa elektrowni jądrowej, te wskaźniki mogą sugerować utrzymanie zdolności operacyjnej w firmach. Jednak przy nieco słabnącej płynności finansowej (w lutym już tylko 40 proc. deklaruje środki wystarczające na funkcjonowanie powyżej trzech miesięcy), sektor coraz wyraźniej wchodzi w fazę działania na minimalnych zasobach finansowych. Oznacza to, że przedsiębiorstwa nie dysponują ani buforem kapitałowym (np. aktywa, które łatwo upłynnić), ani zapasami gotówki (dostępnej od ręki) pozwalającymi na szybkie zwiększenie skali działalności. W praktyce większość z nich funkcjonuje w trybie operowania płynnością z dnia na dzień, co ogranicza ich odporność na szoki.

Bez wsparcia państwa, w tym odpowiedniego planowania projektów i realnej waloryzacji kosztów, nawet te firmy, których sytuacja jest stabilna mogą stanąć wobec zadań przekraczających ich bieżące możliwości. Zdecydowana większość firm budowlanych w Polsce to mikrofirmy zatrudniające do 9 pracowników (według Eurostatu 97 proc.). Nie dysponują one zapasami materiałów, a najmniejsi wykonawcy funkcjonują w takim systemie płynnościowym, w którym środki z jednej realizacji natychmiast pokrywają koszty kolejnych zleceń. Taka struktura finansowania sprawia, że nawet niewielkie opóźnienia w płatnościach od inwestorów, nagłe zwyżki cen materiałów czy zwiększone wymagania kadrowe mogą szybko zdestabilizować ich działalność.

Katarzyna Zybertowicz

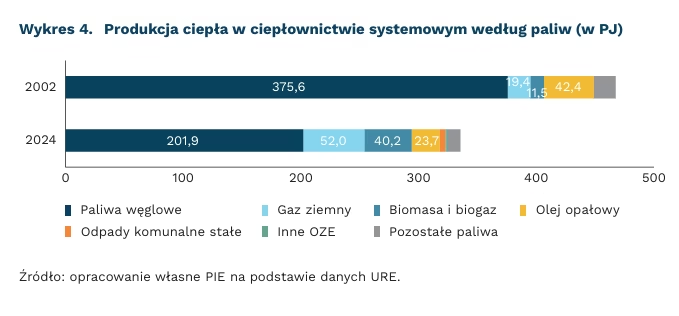

Ciepłownictwo systemowe ograniczy emisyjność dzięki integracji sektorów

31 proc. mniej ciepła dostarczono do odbiorców ciepła systemowego w 2024 r. w porównaniu z 2002 r., do czego przyczyniają się wzrost efektywności budynków i sieci oraz zmiany klimatu

o 52 proc. w latach 2002-2024 spadło zużycie węgla kamiennego w ciepłownictwie systemowym, a wzrosło zużycie gazu ziemnego i biomasy

nawet 466 mld PLN może kosztować transformacja sektora do 2050 r. – według analiz PTEC

44,3 proc. gospodarstw domowych w Polsce ogrzewa pomieszczenia ciepłem sieciowym (dane GUS za 2024 r.). Polski rynek ciepła systemowego jest 2. największym w UE, po Niemczech. Choć długość sieci oraz liczba budynków przyłączonych do sieci ciepłowniczych systematycznie rośnie, to ilość ciepła dostarczonego w ostatnich latach do odbiorców wykazywała tendencję spadkową dzięki łagodniejszym zimom oraz poprawiającej się efektywności energetycznej sieci ciepłowniczych i budynków. Według raportu URE, w 2024 r. dostarczono do odbiorców 207 PJ (petadżuli) wobec 299 PJ w 2002 r.

Udział paliw węglowych w produkcji ciepła systemowego spadł w latach 2002-2024 z 81,7 proc. do 57,4 proc. Zastąpiły je paliwa gazowe (wzrost z 3,7 proc. do 15,2 proc.) oraz OZE (z 2,9 proc. do 14,5 proc.), przy czym 97 proc. tej ostatniej kategorii stanowi spalanie biomasy. Wykorzystanie biomasy pozwala na obniżenie kosztów uprawnień do emisji gazów cieplarnianych, jednak dostępność zrównoważonego surowca jest ograniczona, przez co ta technologia będzie odgrywać mniejszą rolę w dalszym przebiegu transformacji.

Na przestrzeni ostatnich dekad ciepłownie i elektrociepłownie istotnie ograniczyły negatywny wpływ na otoczenie. Intensywność szkodliwych dla klimatu emisji CO₂ spadła o 18 proc. w latach 2002-2024. Znacznie bardziej spadła natomiast emisyjność substancji groźnych dla zdrowia: dwutlenku siarki (-86 proc.), tlenków azotu (-63 proc.) czy pyłów (-93 proc.). Nowoczesne ciepłownictwo systemowe, nawet oparte jeszcze na węglu, stanowi z punktu widzenia zdrowia publicznego dobrą alternatywę dla ogrzewania indywidualnego z wykorzystaniem paliw stałych.

64 proc. ciepła systemowego zostało wytworzone w kogeneracji. Skojarzona produkcja energii elektrycznej i ciepła pozwala na uzyskanie wysokiej całkowitej sprawności procesu (nawet 90 proc.). Podczas silnych mrozów elektrociepłownie zabezpieczają zarówno miejskie systemy ciepłownicze, jak i obciążony system elektroenergetyczny (3.02.2026 r. zapotrzebowanie Krajowego Systemu Elektroenergetycznego na moc sięgnęło 27,7 GW netto).

Dalsza transformacja ciepłownictwa systemowego będzie opierać się na integracji sektorów i poprawie elastyczności. Elektrociepłownie będą pracować bardziej elastycznie, dostosowując się do zapotrzebowania na energię elektryczną w momentach niskiej generacji ze źródeł wiatrowych i słonecznych. Z kolei w momentach wysokiej produkcji z OZE, tania energia elektryczna będzie ulegała konwersji w ciepło za pośrednictwem kotłów elektrodowych lub dużych pomp ciepła (rozwiązania Power-to-Heat – P2H). Ta pierwsza technologia wymaga mniejszych nakładów inwestycyjnych, ale jest też mniej efektywna, odpowiednia do zagospodarowania godzin z najtańszą energią elektryczną (1100 godz. w roku w systemie przyszłości modelowanym w raporcie Polskiego Towarzystwa Energetyki Cieplnej – PTEC). Natomiast droższe pompy ciepła o wysokiej sprawności będą pracowały bardziej stabilnie (4200 godz.). Wdrożenie powyższych rozwiązań będzie uzupełnione przez rozwój wielkoskalowych magazynów ciepła oraz docelowo obniżenie temperatury w sieciach ciepłowniczych. Według PTEC, proces będzie wymagał szeregu zmian regulacyjnych oraz wdrożenia nowych mechanizmów finansowania, wobec skali niezbędnych inwestycji (nawet 466 mld PLN do 2050 r.) oraz niemożliwości przerzucenia wszystkich kosztów zmian na odbiorców końcowych.

Michał Smoleń

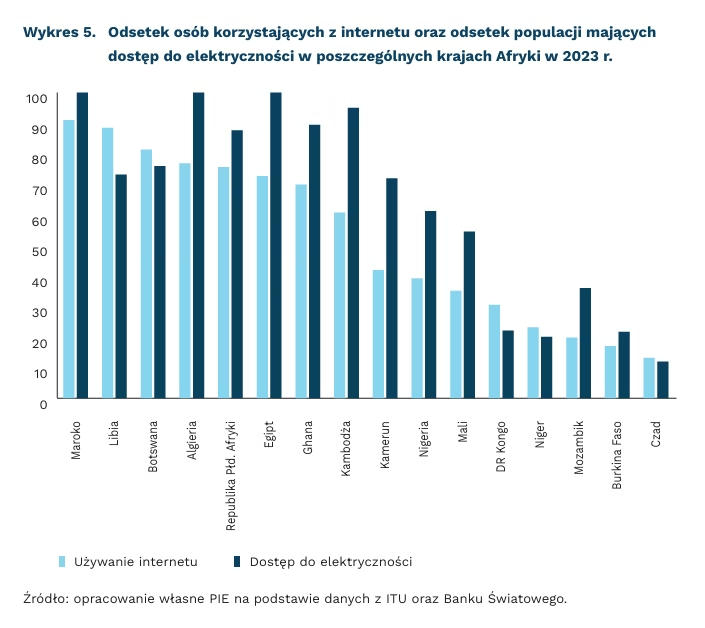

Duże zróżnicowanie cyfrowe Afryki

36 proc. populacji Afryki korzystało z internetu w 2025 r.

91 proc. populacji Maroka korzystało z internetu w 2023 r.

13 proc. populacji Czadu korzystało z internetu w 2023 r.

Według danych zawartych w raporcie pt. Facts and Figures 2025 opublikowanym przez Międzynarodowy Związek Telekomunikacyjny (ITU) w 2025 r., z internetu korzystało 36 proc. mieszkańców Afryki, co oznacza wzrost o 11 pkt. proc. względem 2019 r. To najniższy wskaźnik wśród wyróżnionych regionów. W Europie, Wspólnocie Niepodległych Państw i obu Amerykach wskaźnik ten wyniósł od 88 proc. do 93 proc, natomiast w krajach Azji i Pacyfiku oraz Państwach Arabskich odpowiednio 77 proc. i 70 proc. Bliższe przyjrzenie się danym pokazuje, że Afryka jest bardzo zróżnicowanym kontynentem – z krajami osiągającymi bardzo wysokie i bardzo niskie wskaźniki użytkowania internetu, a bariery związane z wykorzystaniem sieci rozpoczynają się od tych najbardziej podstawowych, jak dostęp do elektryczności.

W 2023 r. (ostatnie dane krajowe dla poszczególnych krajów dostępne w ITU) w Gabonie z internetu korzystało 72 proc. osób, w Republice Południowej Afryki – 76 proc. a w Botswanie – 82 proc. Natomiast np. w Mozambiku było to tylko 20 proc. osób, w Burkina Faso – 17 proc. a w Czadzie – 13 proc. Dane te obrazują, jak bardzo zróżnicowany pod tym kątem jest kontynent afrykański. Warto też zauważyć, że w raporcie ITU Algieria (77 proc. korzystających z internetu w 2023 r.), Egipt (73 proc.), Maroko (91 proc.) czy Libia (89 proc.) zostały zaklasyfikowane jako należące do regionu Państw Arabskich, a nie Afryki. To jednocześnie podkreśla zróżnicowanie kontynentu oraz może zaniżać wskaźnik dla tak ujętego regionu Afryki.

Problemy z dostępem do elektryczności przyczyniają się do ograniczenia możliwości dostępu do internetu. Według danych Banku Światowego, 100 proc. populacji miało w 2023 r. dostęp do elektryczności w Egipcie, Algierii czy w Maroku. W Botswanie, RPA czy Gabonie dostęp ten miało odpowiednio od 76 proc. do 94 proc. populacji. W Mozambiku było to 36 proc., w Burkina Faso – 22 proc. a w Czadzie – 12 proc. To zróżnicowanie istotnie wpływa na upowszechnienie usług cyfrowych, ograniczając możliwość korzystania z urządzeń, łączności i podstawowej infrastruktury telekomunikacyjnej. Jednocześnie, jak twierdzą autorzy innego raportu ITU, brak elektryczności w Afryce prowadzi do sytuacji, w których operatorzy sieci wykorzystują generatory prądotwórcze na olej napędowy, co znacząco podnosi koszty użytkowania internetu.

Przedstawione powyżej dane wskazują, że Afryka nie jest jednolitym rynkiem cyfrowym, lecz zbiorem bardzo różnych trajektorii rozwoju – od państw o wysokiej penetracji internetu i niemal pełnej elektryfikacji (Afryka Północna i część Afryki Południowej) po kraje, w których podstawowe bariery infrastrukturalne nadal uniemożliwiają masowe korzystanie z internetu (głównie Afryka Centralna). W debacie o postępach cyfryzacji w Afryce warto konsekwentnie ograniczać użycie średnich dla całego kontynentu na rzecz porównań subregionalnych oraz wskaźników infrastrukturalnych, w szczególności elektryfikacji. Bez jej poprawy programy skoncentrowane wyłącznie na łączności lub usługach cyfrowych będą miały ograniczony zasięg i trwałość.

Filip Leśniewicz

Edukacja kobiet opłaca się także przyszłym pokoleniom

45 proc. wynosi średni wzrost łącznych zarobków kobiet z każdym dodatkowym rokiem nauki (w opisywanym badaniu NBER)

33 proc. wynosi średni wzrost wynagrodzeń kobiet pracujących z każdym dodatkowym rokiem nauki (w opisywanym badaniu NBER)

Mimo że wyższy poziom wykształcenia kobiet historycznie wiązał się z niższą dzietnością, dziś w wielu krajach rozwiniętych zależność ta nie jest już jednoznaczna. Na przykład w Danii, Norwegii i Szwecji negatywny związek między wysokim wykształceniem kobiet a dzietnością praktycznie zanikł, a najwyższy odsetek kobiet bezdzietnych obserwuje się wśród osób z niższym poziomem wykształcenia.

Co więcej, jak pokazuje badanie opublikowane przez NBER, inwestycje w edukację kobiet mogą przynosić trwałe zwroty w kapitale ludzkim, nie tylko dla kobiet, ale także kolejnego pokolenia. Ekonomistki wykorzystały dane z Kalifornii, obejmujące akty urodzeń z lat 1960-2017, informacje zdrowotne matek i dzieci oraz dane podatkowe. Próba badawcza objęła setki tysięcy matek – ok. 350 tys. w danych urodzeniowych oraz ok. 290 tys. w panelu dochodowym.

Zastosowana strategia empiryczna umożliwiła identyfikację efektów przyczynowych, a nie jedynie korelacji. Jej podstawą były reguły amerykańskiego systemu edukacji, w którym obowiązuje sztywna granica wieku rozpoczęcia nauki szkolnej oraz obowiązek pozostawania w systemie do 18. roku życia lub ukończenia szkoły średniej. W badanych rocznikach dziecko mogło rozpocząć naukę w danym roku szkolnym wtedy, gdy ukończyło 5 lat najpóźniej 1 lub 2 grudnia (w zależności od rocznika). W efekcie dzieci rozpoczynające naukę później osiągały pełnoletność jeszcze w trakcie jedenastej klasy, a więc przed ukończeniem pełnego, 12-letniego cyklu kształcenia przestawały podlegać obowiązkowi szkolnemu.

Porównując kobiety urodzone tuż przed i tuż po dacie granicznej, ekonomistki uzyskały niemal identyczne grupy. Jedyną różnicą między nimi była możliwość wcześniejszego lub późniejszego rozpoczęcia nauki szkolnej, co pozwala traktować to porównanie jako naturalny eksperyment. Na tej podstawie oszacowały przyczynowy wpływ dodatkowej edukacji matek na sytuację zawodową oraz wyniki zdrowotne dzieci.

Dłuższa edukacja matek generowała korzyści zawodowe, a jej pozytywne efekty nie zanikały po urodzeniu dzieci. Wcześniejszy start w edukacji zwiększał prawdopodobieństwo ukończenia pełnego cyklu kształcenia i podjęcia studiów. Zwroty z edukacji rosły wraz z wiekiem i rozwojem kariery. Oznacza to, że macierzyństwo nie „niwelowało” inwestycji edukacyjnych. Każdy dodatkowy rok nauki zwiększał prawdopodobieństwo uczestnictwa kobiet w rynku pracy, a także istotnie podnosił poziom dochodów – łączne zarobki rosły średnio o 45 proc., zaś wynagrodzenia kobiet pracujących o 33 proc. Korzyści obejmowały również jakość zatrudnienia i wyższy status społeczny: lepsze warunki pracy, większy prestiż, wyższy sens społeczny wykonywanych zadań oraz lepsze środowisko współpracowników.

Poprawa dobrostanu dzieci następowała równolegle z poprawą pozycji zawodowej matek, a nie kosztem ich kariery. Dzieci lepiej wykształconych kobiet osiągały lepsze wyniki zdrowotne na starcie życia, gdy rodziły się w środkowym okresie kariery matek (od 25. do 40. r.ż.). Lepiej wyedukowane matki rzadziej paliły papierosy w ciąży. Co więcej, rzadziej korzystały z programów pomocy społecznej, co sugeruje większą stabilność finansową rodzin.

Dłuższa edukacja kobiet przynosi więc korzyści także dzieciom, poprawiając zdrowie, stabilność finansową i szanse rozwoju dla kolejnego pokolenia. We współczesnych, rozwiniętych ekonomicznie społeczeństwach edukacja i rozwój zawodowy kobiet nie muszą stać w sprzeczności z macierzyństwem ani z dobrostanem dzieci, a mogą przyczyniać się do poprawy jakości ich życia.

Iga Rozbicka