Spis treści

Pakiety odbudowy sposobem na wyjście z kryzysu

Bieżące wydanie tygodnika jest poświęcone Planowi Odbudowy dla Europy po pandemii COVID-19. To największy w dziejach Unii Europejskiej pakiet inwestycji, który ma na celu digitalizację i transformację energetyczną europejskich gospodarek. 26.02.br. ruszają w Polsce konsultacje społeczne krajowych programów powiązanych z europejskim planem.

Plan Odbudowy dla Europy to fundamentalna zmiana w podejściu do polityki fiskalnej w Unii Europejskiej. Od kilku miesięcy od czołowych europejskich polityków i ekonomistów słyszymy: moment wychodzenia z kryzysu nie jest dobry na oszczędzanie; państwo powinno pomóc gospodarce wrócić na właściwe tory. To lekcja, którą europejskie elity odrobiły po poprzednim kryzysie. Wówczas polityka oszczędności sprawiła, że Europa wpadła w druga falę kryzysu i została w tyle za mniej konserwatywnymi gospodarczo Stanami Zjednoczonymi. Tym razem ma być inaczej – 750 mld EUR rozpisane na niecałe trzy lata ma być dla UE impulsem, który pozwoli szybko przywrócić wysoki i trwały wzrost gospodarczy.

Akt porzucenia konserwatyzmu fiskalnego w Europie szybko stracił na atrakcyjności po zapowiedzi pakietu fiskalnego Joe Bidena. 1,9 bln USD przeznaczone na rozwój usług i infrastruktury publicznej, zasiłki oraz bezwarunkowe transfery – to robi wrażenie. Do tego stopnia, że nawet w gronie zwolenników ekspansywnej polityki fiskalnej (jak Larry Summers czy Olivier Blanchard) pojawiły się obawy, że impuls będzie zbyt duży i doprowadzi do przegrzania gospodarki. Czyli po ludzku mówiąc – skończy się wysoką inflacją. Skąd te obawy? Wartość pakietu Bidena wraz z innymi działaniami ponad trzykrotnie przewyższa szacowaną lukę PKB w USA. Dla porównania, unijny impuls ma wynieść „tylko” niespełna 70 proc. luki. Czy europejski konserwatyzm tym razem nam się opłaci?

Nawet jeśli europejski impuls będzie mniejszy, to pieniędzy do wydania w krótkim czasie i tak będzie rekordowo dużo. I tu dochodzimy do głównego wyzwania związanego z Planem Odbudowy dla Europy: pieniądze trzeba wydać nie tylko dobrze, ale też szybko! Im szybciej, tym lepiej. Dodatkowy impuls będzie najbardziej potrzebny nie w 2023 r. (przynajmniej mamy taką nadzieję), tylko w latach 2021 i 2022. A wydatkowanie środków unijnych nigdy nie było szybkim procesem (nie tylko w Polsce). Największa obawa dotycząca Planu Odbudowy jest więc taka, że „zjedzą” go procedury – coś, co na pewno nie wydarzy się w USA.

„Nowa Europa będzie bardziej przyjazna dla środowiska, bardziej cyfrowa i odporniejsza na kryzysy” – czytamy na stronie Komisji Europejskiej w zapowiedzi Planu Odbudowy. O ile z względną odpornością na kryzysy nie mieliśmy w Polsce w ostatnich latach problemu, o tyle dwa inne wyraźnie podkreślane priorytety Planu – środowisko i klimat oraz gospodarka cyfrowa – to nasze znane bolączki. Mamy jedną z największych w UE odległości od celu jakim jest neutralność klimatyczna i jedne z najgorszych kompetencji cyfrowych wśród obywateli (zwłaszcza starszych). Plan Odbudowy dla Europy idealnie trafia w nasze potrzeby. Kluczowe jest jak najszybsze rozpoczęcie realizacji projektów, tak żeby wydatkowane pieniądze rozpędziły gospodarkę po kryzysie. To może wyznaczyć nam ścieżkę rozwoju na całą najbliższą dekadę.

Unia Europejska potrzebuje impulsu rozwojowego

Europejskie gospodarki będą rozwijać się wolniej na tle Stanów Zjednoczonych oraz państw azjatyckich. Niedostateczna innowacyjność stwarza ryzyko stagnacji – problemem są niskie wydatki na badania B+R oraz niedobór umiejętności cyfrowych w niektórych regionach wspólnoty. Plan Odbudowy dla Europy i z nim związane programy krajowe mają przeciwdziałać potencjalnemu zapóźnieniu.

Międzynarodowy Fundusz Walutowy (MFW) prognozuje, że PKB Unii Europejskiej w latach 2019-2025 wzrośnie łącznie o 5 proc. Straty wynikające z pandemii zostaną odrobione dopiero po 2022 r. Perspektywy wzrostu UE są słabsze na tle Stanów Zjednoczonych oraz pozostałych gospodarek rozwiniętych. Analitycy MFW prognozują, że wartość wspomnianych bloków wzrośnie kolejno o 8 i 11 proc. Europa będzie też tracić przewagę na tle państw azjatyckich – te według funduszu gospodarki bloku ASEAN do 2025 r. urosną o 27 proc., Indie o 31 proc., a Chiny o 37 proc.

Jednym z problemów Unii Europejskiej jest niedostateczna innowacyjność. Średnie nakłady na badania i rozwój oscylują w UE wokół 2,2 proc. PKB. To podobna wartość do Chin, jednak zdecydowanie niższa niż w Stanach Zjednoczonych (2,8 proc.), Japonii (3,2 proc.) czy Korei Południowej (4,8 proc.). Obserwujemy wyraźne rozwarstwienie między krajami nordyckimi a gospodarkami Południa i Europy Środkowo-Wschodniej. Podczas gdy w Niemczech łączna wartość nakładów sięga 3,2 proc. PKB, w Polsce, we Włoszech czy Hiszpanii jest o prawie 2 pkt. proc. niższa.

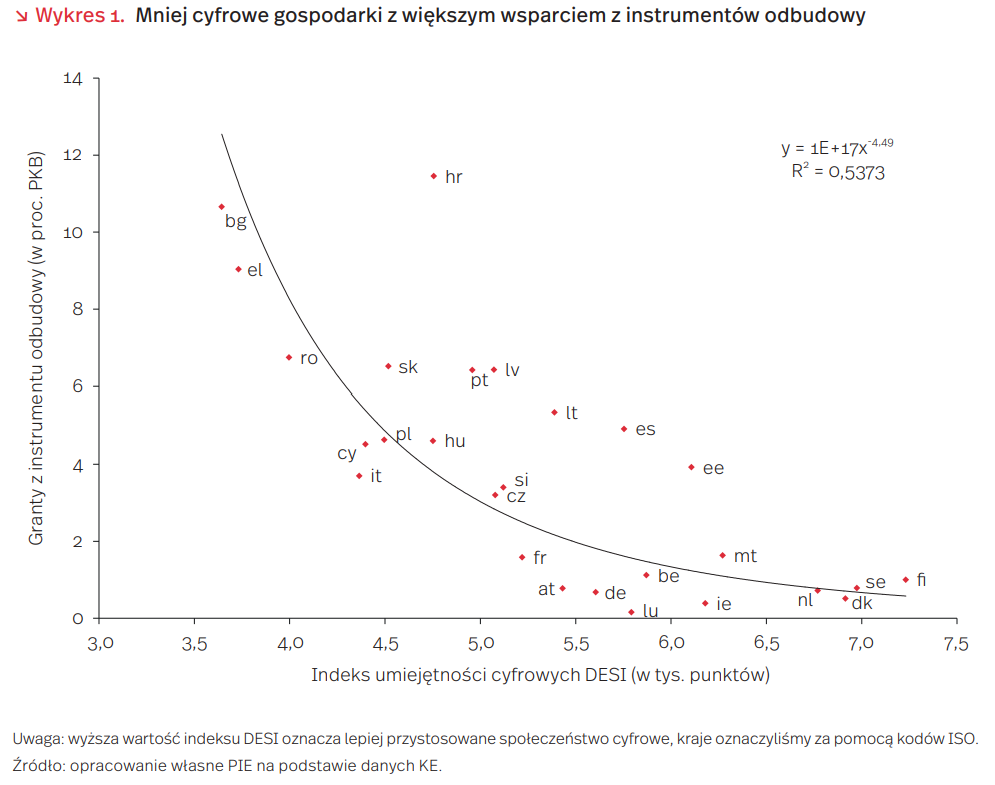

Brak spójności widać także w przypadku umiejętności cyfrowych. Komisja Europejska prowadzi ranking gospodarki i społeczeństwa cyfrowego (The Digital Economy and Society Index – DESI) obrazujący dostępność szerokopasmowego internetu, poziom umiejętności komputerowych społeczeństwa oraz powszechność e-commerce i usług cyfrowych. Poziomy Indeksu w państwach skandynawskich oscylują wokół 7 tys., w Europie Zachodniej 5,5-6,5 tys., a w państwach Południa i Wschodu najczęściej nie przekraczają 5 tys. Różnica ma kilka przyczyn. Po pierwsze odsetek osób aktywnie korzystających z internetu we wschodnich i południowych gospodarkach jest o około 10 pkt. niższy niż na północy kontynentu. Znacznie mniej zaawansowane jest również wykorzystywanie danych i infrastruktury ICT przez przedsiębiorstwa.

Pakiet odbudowy ma pozwolić nadrobić zaległości słabszym regionom. Alokacja środków jest najwyższa w krajach o mniejszych możliwościach cyfrowych (wykres 1) – w przypadku Bułgarii czy Grecji wartość grantów sięga 10 proc. PKB, dla pozostałych państw Europy Środkowo-Wschodniej – 4-6 proc. Według pierwotnych deklaracji połowa środków alokowanych w ramach grantów ma wspierać digitalizację bądź przeciwdziałanie ociepleniu klimatu.

Jakub Rybacki

Kto szybciej upora się z COVID-owym kryzysem? Programy odbudowy w UE i USA

Stany Zjednoczone i Unia Europejska to dwa gospodarcze mocarstwa, które w 2021 r. planują wdrożenie programów gospodarczej odbudowy. O ich skuteczności zadecyduje skala, alokacja, efektywność wydatkowania środków, jak również skuteczność w zakresie zwalczania pandemii COVID-19.

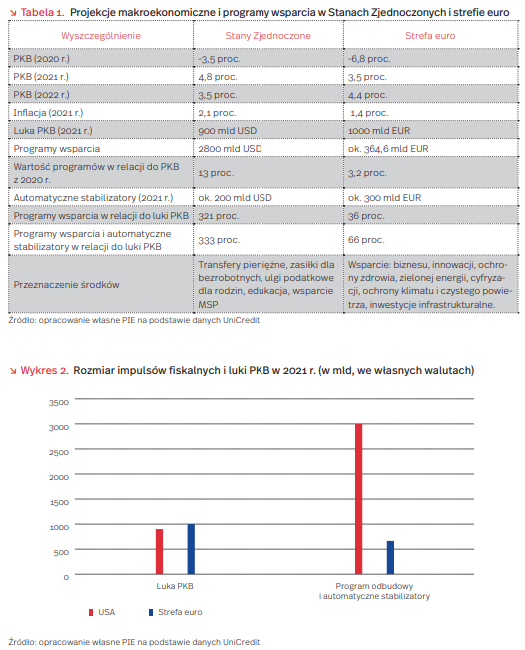

Amerykański Plan Odbudowy (American Rescue Plan) zaproponowany przez prezydenta Bidena zakłada na 2021 r. (i ew. 2022 r.) impuls fiskalny o wartości 1,9 mld USD. Składają się na niego m.in. dodatkowe bezpośrednie transfery gotówkowe w wysokości 1400 USD na osobę (425 mld USD, ok. 2 proc. PKB), fundusz wsparcia lokalnego (350 mld USD), zwiększenie i wydłużenie okresu wypłacania zasiłków dla bezrobotnych (300 mld USD), ulgi podatkowe na dzieci i dodatkowe urlopy zdrowotne (200 mld USD), dodatkowe finansowanie dla szkół (170 mld USD), gwarancje kredytowe dla firm (50 mld USD) i podniesienie minimalnego wynagrodzenia. Jeśli dodamy do tego wartość pakietu pomocowego (900 mld USD), podpisanego w grudniu 2020 r. przez prezydenta Trumpa, łączna wartość stymulacji fiskalnej może wynieść 2,8 bln USD. Plan Bidena jest obecnie procedowany w Kongresie, który zadecyduje o jego ostatecznym kształcie.

Unia Europejska przewiduje dużo mniejsze środki na odbudowę po pandemii COVID-dowej. Największe wsparcie kierowane bezpośrednio do państw ma być dystrybuowane za pomocą Instrumentu na rzecz Odbudowy i Zwiększania Odporności. W 2021 r. i 2022 r. kraje mają z niego otrzymać 470,3 mld EUR, z czego te ze strefy euro – 364,6 mld EUR. Środki wydawane w ramach krajowych programów odbudowy mają być w przynajmniej 37 proc. przeznaczone na wydatki związane z ochroną klimatu, a 20 proc. – z cyfrową transformacją. Oprócz wskazanej wyżej kwoty, państwa Unii będą również we własnym zakresie wdrażać polityki publiczne wspierające wychodzenie z kryzysu.

Wśród amerykańskich ekonomistów panuje powszechna zgoda co do konieczności silnego publicznego stymulowania gospodarki. Spory dotyczą jedynie jego skali. Były Sekretarz Stanu w administracji Obamy – Larry Summers i były Główny Ekonomista Międzynarodowego Funduszu Walutowego – Olivier Blanchard wskazują na możliwość przegrzania amerykańskiej gospodarki. Przy pełnym wdrożeniu Planu Bidena impuls będzie trzykrotnie większy niż luka PKB (różnica między PKB potencjalnym a realnym). Może to doprowadzić do szybkiego wzrostu inflacji i konieczności podnoszenia stóp procentowych, co mogłoby skończyć się kolejnym kryzysem gospodarczym. Summers sugeruje zarazem, żeby część środków przeznaczyć na inwestycje infrastrukturalne, które mają większy efekt mnożnikowy, a ich realizacja jest bardziej rozłożona w czasie, co pozwoli na bardziej gradualne wsparcie gospodarki. Na przeciwnym stanowisku stoi laureat ekonomicznego Nobla – Paul Krugman. Sądzi on, że ryzyko przegrzania jest niewielkie, wskazując na strukturalne i bardziej trwałe zmiany w krzywej Philipsa. Domknięcie luki PKB wynikające z obniżek podatków za kadencji Trumpa nie doprowadziło do wzrostu inflacji. Zarazem Krugman wskazuje, że Fed dysponuje narzędziami do ograniczania skutków ewentualnego przegrzania.

Między Stanami i Unią widać rozbieżności w podejściu do wychodzenia z obecnego kryzysu. Kwestia konieczności ograniczania długu i powrotu do zrównoważonych budżetów, tak często podnoszona na unijnym gruncie, jest nieobecna w Stanach. Amerykańscy ekonomiści wskazują na konieczność niezwłocznego działania i korzystania z bardzo niskich stóp procentowych, co ma pozwolić na odbicie popytu, powstanie nowych miejsc pracy i w konsekwencji – szybkie i relatywnie tanie wyjście z kryzysu. Efekty impulsu gospodarczego mają być odczuwalne natychmiast, a ich największym bezpośrednim beneficjentem będą gospodarstwa domowe.

Programy unijne są w mniejszym stopniu nastawione na wsparcie prywatnej konsumpcji i mają mniejszą skalę (instrument odbudowy dla strefy euro wraz z automatycznymi stabilizatorami ma wartość poniżej 70 proc. luki PKB). Może to skutkować utrzymującym się podwyższonym bezrobociem, wzrostem poniżej długoterminowego potencjalnego oraz niską inflacją. Zaletę tych programów stanowi potencjalnie wysoka stopa zwrotu z inwestycji w cyfrowe i zaawansowane technologicznie projekty, co może skutkować większym wzrostem w średniej i dłuższej perspektywie.

Łukasz Baszczak

Warto grać w zielone. Polska ważnym eksporterem towarów przyjaznych dla klimatu

W ramach Europejskiego Instrumentu na rzecz Odbudowy i Zwiększenia Odporności do państw członkowskich w formie pożyczek i dotacji w latach 2021-2027 trafi 672,5 mld EUR. Będą one rozdysponowane przez poszczególne państwa na podstawie krajowych planów odbudowy (KPO). Najistotniejszym z obszarów KPO będzie „zielona” transformacja. Zgodnie z wytycznymi 37 proc. wydatków w ramach planów ma być związane z ochroną klimatu. Według oceny dostępnych planów Niemcy, Francja, Hiszpania i Portugalia przewidziały „zielone” inwestycje sięgające 140 mld EUR. Dokładne oceny i ewentualna krytyka poszczególnych KPO będą mogły doprowadzić jeszcze do zwiększenia tych inwestycji. Np. niemiecki projekt planu jest krytykowany za zbyt niski pułap proklimatycznych wydatków oraz za pokrycie kosztów już planowanych przedsięwzięć w tej dziedzinie, zamiast wygenerowania nowych inwestycji.

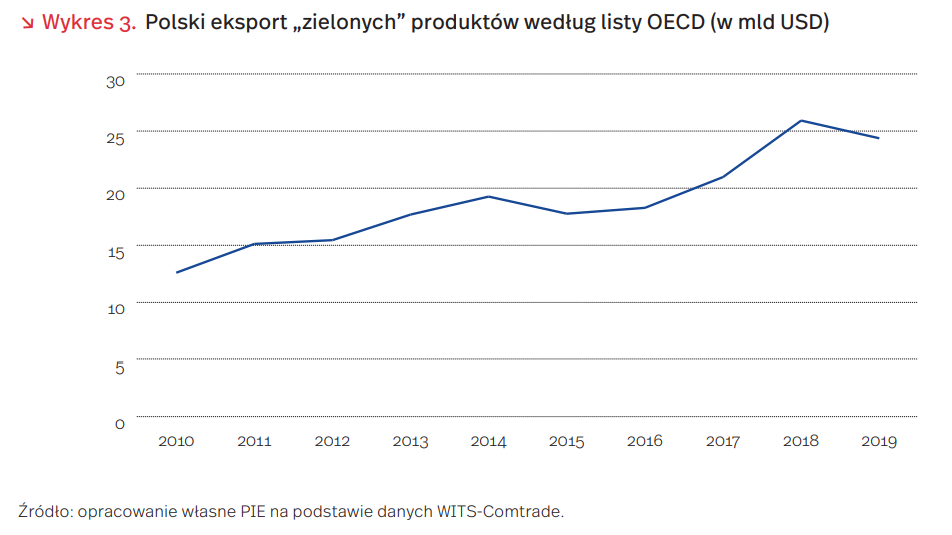

Nacisk na niskoemisyjną transformację w odbudowie europejskiej gospodarki po pandemii spowoduje dodatkowy popyt na „zielone” technologie w obecnej dekadzie. Polska może na tym skorzystać. Już teraz jest ona piątym unijnym eksporterem dóbr związanych z szeroko rozumianymi produktami „zielonymi”. W latach 2010-2019 wartość polskiego eksportu produktów przyjaznych środowisku i klimatowi podwoiła się i osiągnęła 24 mld USD, co stanowiło 10 proc. polskiego eksportu. Udział Polski w światowym eksporcie produktów „zielonych” w 2019 r. wynosił 1,6 proc. – o 0,25 pkt. proc. więcej niż w przypadku całego wywozu. Eksport towarów bezpośrednio związanych tylko z wytwarzaniem energii ze źródeł odnawialnych wyniósł 2,7 mld USD.

Struktura towarowa polskiego eksportu „zielonych” produktów była zdywersyfikowana. Pod względem udziału w światowym eksporcie w 2019 r. dominowały turbiny gazowe (19 proc.), wagony do pociągów czy tramwajów (17 proc.) oraz wełny izolacyjne (13 proc). Natomiast pod względem wartości eksportu – elementy konstrukcyjne z żeliwa i stali (2,5 mld USD, 7 proc. udziału w światowym eksporcie).

Polska pozycjonuje się także bardzo dobrze w kontekście eksportu towarów związanych z niskoemisyjnym transportem (szczególnie publicznym), co będzie też istotną częścią KPO w poszczególnych państwach członkowskich. W ostatnich latach nasz kraj stał się najważniejszym eksporterem autobusów elektrycznych w Unii Europejskiej, w 2020 r. ich eksport sięgnął 291 mln USD. Eksporterom udało się też skutecznie włączyć w globalne łańcuchy wartości związane z produkcją pojazdów elektrycznych. Imponujące wyniki odnotowała sprzedaż baterii litowo-jonowych, głównie do fabryk za Odrą. Na przestrzeni ostatnich czterech lat jej wartość wzrosła siedemnastokrotnie, a w ostatnich dwóch podwoiła się i w 2020 r. wyniosła 4,6 mld USD.

Marek Wąsiński

KPO ułatwi przedsiębiorstwom funkcjonowanie w „zielonej” gospodarce

Jednym z zadań Krajowego Planu Odbudowy (KPO) jest budowa nowoczesnej i „zielonej” gospodarki. Polska w ramach unijnego Funduszu Odbudowy ma otrzymać 23,1 mld EUR w formie grantów i 34,2 mld EUR w formie pożyczek. Z tego aż 37 proc. ma być przeznaczone na projekty dotyczące klimatu, czyli np. na inwestycje w zakresie efektywności energetycznej, odnawialnych źródeł energii itp. Jest zatem duża szansa na to, że dzięki środkom unijnym w nadchodzących latach będzie przybywać bardziej efektywnych narzędzi wsparcia firm w zakresie „zielonej” energii czy transportu.

Konieczność dostosowania się do wymogów ochrony środowiska towarzyszy firmom już od lat. Okazuje się, że dla przedsiębiorstw ta konieczność jest często barierą w ich działalności. Według badań PIE (n=1000, grudzień 2020 r., CAWI) konieczność dostosowania się do wymogów związanych z ochroną środowiska stanowi dużą lub bardzo dużą barierę dla ponad połowy polskich przedsiębiorstw (53 proc.). Częściej niż firmy duże skarżą się na to przedsiębiorstwa sektora MMSP. Wynika to głównie z faktu, że „zazielenianie się” nie jest dla firm biznesowym priorytetem. Wymaga zmian w ich funkcjonowaniu, nie zawsze oznacza szybkie zyski lub oszczędności, a do tego – jak wszystkie nowe rozwiązania – na etapie wdrażania wymaga inwestycji, wiedzy i czasu.

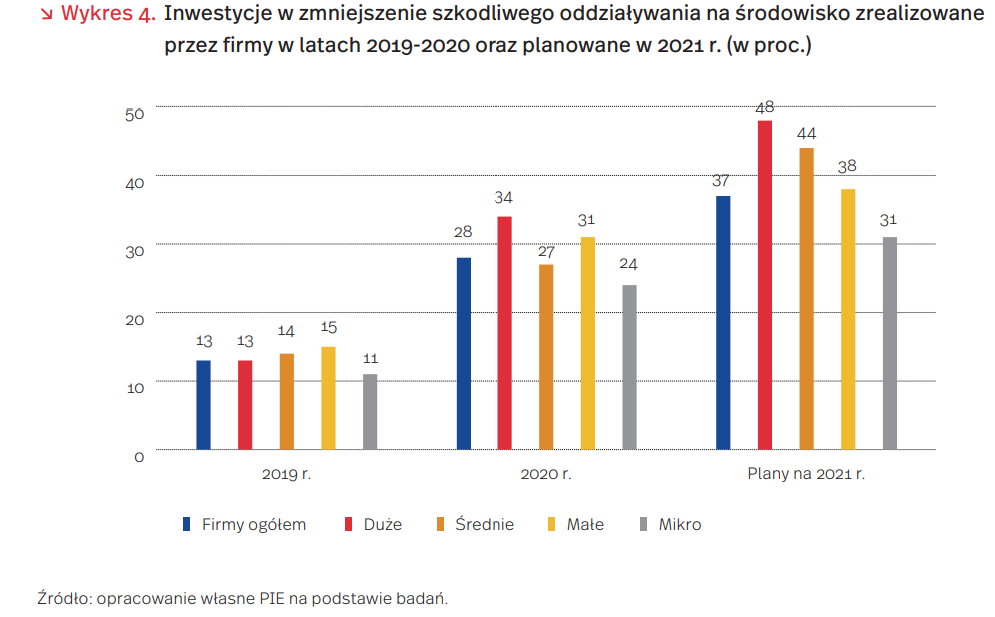

Według badań PIE w 2020 r. 28 proc. polskich przedsiębiorstw zrealizowało inwestycje mające na celu zmniejszenie szkodliwego oddziaływania na środowisko, a na 2021 r. takie plany miało aż 37 proc. Stanowi to duży wzrost w porównaniu z zeszłorocznym badaniem, według którego takie działania zrealizowało jedynie 13 proc. przedsiębiorstw. Według deklaracji z obu edycji badań, tego typu inwestycje najczęściej podejmowały duże firmy, a najrzadziej mikro (wykres 4). Firmy z sektora MSP oddziałują na środowisko w mniejszym stopniu niż by mogły. Nie zawsze mają na to fundusze, brakuje im też fundamentalnej wiedzy, wyraźnie potrzebują też wsparcia prawnego oraz finansowego.

Na podstawie wyników badań zamieszczonych w raporcie Zielona energia w MŚP. Pod lupą wynika, że przedsiębiorstwa biorące udział w badaniu wyraźnie potwierdziły chęć inwestowania w te rozwiązania, które są po pierwsze opłacalne, po drugie – oznaczają dostosowanie się do wymogów prawnych. Dotyczy to na przykład odnawialnych źródeł energii, w szczególności fotowoltaiki. W polskich warunkach rynkowych OZE już dziś stanowią rozwiązanie, które pod względem cen jest konkurencyjne w stosunku do energii z sieci. Wiąże się więc z wymiernymi oszczędnościami, które w przyszłości będą coraz większe. „Zazielenianiu” biznesu będzie również sprzyjać aspekt wizerunkowy. Coraz częściej klienci poszukują usług i produktów, które są ekologiczne i wytworzone ze zdrowych składników, z troską o środowisko. Środki z Krajowego Planu Odbudowy bez wątpienia będą wsparciem dla przedsiębiorstw w dążeniu do „zazielenienia” biznesu, co przełoży się na korzyści dla samych przedsiębiorstw i dla środowiska.

Katarzyna Dębkowska, Anna Szymańska

Poprawa efektywności energetycznej i ubóstwo energetyczne – wyzwania na przyszłość

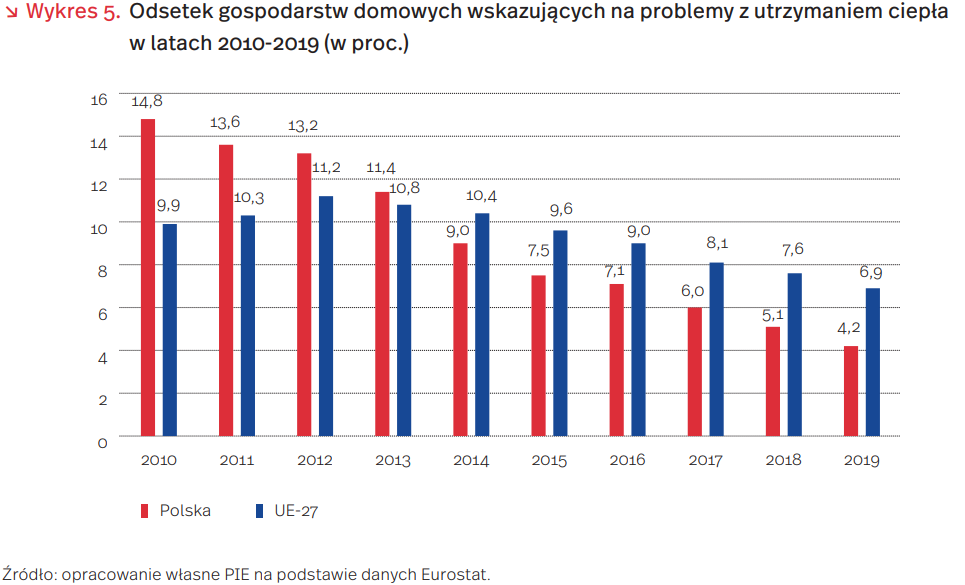

Istotnym punktem w Polityce Energetycznej Polski (PEP) oraz Krajowym Planie Odbudowy jest zmniejszenie emisji przez poprawę efektywności energetycznej. Według szacunków Porozumienia Branżowego na Rzecz Efektywności Energetycznej nawet 3/4 budynków jednorodzinnych (3,5 mln) opalanych jest kotłami i piecami na paliwa stałe, z czego 80 proc. to kotły niespełniające wymogów klasy 3 lub wyższej.

Według badania EU-SILC w 2019 r. mieszkańcy 4,2 proc. gospodarstw domowych w Polsce wskazali, że zmagają się z trudnościami z utrzymaniem ciepła w budynku (średnio w UE było to 6,9 proc.). Jest to wynik niższy o 10,2 pkt. proc. w stosunku do 2010 r. (spadek o 71 proc.). Wyniki bardziej dokładnych badań dotyczących kwestii ubóstwa energetycznego pokazują jednak, że odsetek gospodarstw klasyfikowanych jako dotkniętych problemem ubóstwa energetycznego może wynosić nawet 10 proc. (1,3 mln) [16]. Wiąże się to nie tylko z wyższymi emisjami CO2 i zanieczyszczeń, ale też negatywnymi skutkami zdrowotnymi (wyższe ryzyko chorób układu oddechowego czy układu ruchowego) oraz zagrożeniem pożarowym (w 2019 r. przestarzałe i źle eksploatowane piece były przyczyną 8 proc. pożarów).

Strategia PEP2040 zakłada obniżenie ubóstwa energetycznego w Polsce do maksymalnie 6 proc. w 2040 r. Według planów jednym z istotnych środków w osiągnięciu tego celu w dalszym ciągu pozostaje program Czyste Powietrze. Po ponad 2 latach działania, program ten nadal obejmuje mniej niż połowę wszystkich gmin w Polsce (1063 z 2477), choć można zauważyć znaczący postęp w porównaniu z końcem 2020 r., kiedy to w programie uczestniczyło 797 gmin. Według zaleceń raportu LifeUnify warto zaangażować także organizacje pozarządowe w podnoszenie świadomości na temat dostępnych możliwości wymiany pieców i termomodernizacji własnego gospodarstwa domowego, czy wprowadzić szerszy program mogący lepiej wspierać eliminację różnych form ubóstwa energetycznego.

Adam Juszczak

KPO da kopa cyfryzacji?

Środki z Krajowego Planu Odbudowy będą w istotnej części przeznaczone na modernizację technologiczną i transformację cyfrową. O ile jednak ilość środków jest znacząca, o tyle problemem może być ich efektywne wykorzystanie. Wskazują na to dane m.in. z badania PIE oraz raportu Banku Pekao.

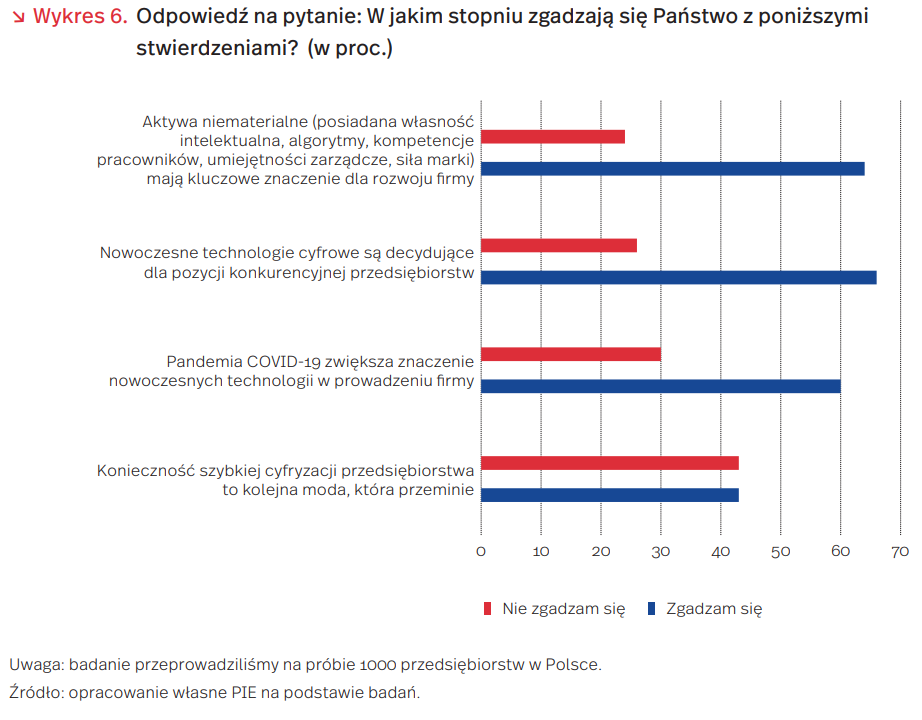

Na poniższym wykresie przedstawiliśmy odpowiedzi na jedno z pytań z badania przeprowadzonego przez PIE w IV kwartale 2020 r. Uwagę powinno zwrócić twierdzenie dotyczące konieczności szybkiej cyfryzacji, która jest modą przejściową. Aż 43 proc. respondentów zgodziło się z tym stwierdzeniem (taki sam odsetek się z nim nie zgodziło). Choć pozostałe odpowiedzi wydają się pokazywać świadomość dotyczącą wagi cyfryzacji i innowacyjności firm, to wątpliwości dotyczące potencjału ich realizacji są znaczące. Potwierdzają je inne dane z badania obrazujące wpływ pandemii na inwestycje w nowoczesne technologie (m.in. wykorzystanie robotów, rozwiązania automatyzujące pracę biurową czy systemy do zarządzania pracą zdalną). Okazuje się, że 25 proc. firm zmniejszyło takie inwestycje lub całkowicie z nich zrezygnowało. Taki sam odsetek przedsiębiorstw zdecydował się je zwiększyć.

W opublikowanym kilka tygodni temu raporcie Banku Pekao dotyczącym sytuacji mikro, małych i średnich firm w Polsce w 2020 r. przedstawiono wyniki dotyczące m.in. innowacyjności. Okazuje się, że w 2020 r. innowacje produktowe wdrożyło 23,5 proc. mikrofirm (-4,1 pkt. proc. w porównaniu z 2019 r.), 28,2 proc. małych firm (-0,6 pkt. proc.) oraz 20 proc. średnich (-3,4 pkt. proc.). Z kolei innowacje procesowe wdrożyło 18,4 proc. mikrofirm (-1,0 pkt. proc. w porównaniu z 2019 r.), 26,5 proc. małych firm (+5,1 pkt. proc.) oraz 16,1 proc. średnich (-4,3 pkt. proc.). Spadek odsetka firm innowacyjnych z jednej strony może być normalnym zjawiskiem w czasie kryzysu, jednak z drugiej wskazuje na ograniczoną chęć dokonywania zmian i poszukiwania nowych rozwiązań. Innym wskaźnikiem ilustrującym wykorzystanie i skłonność do wdrażania nowoczesnych technologii w firmach w Polsce jest DESI (Digital Economy and Society Index). W filarze dotyczącym wykorzystania technologii cyfrowych przez firmy Polska znajduje się na czwartym miejscu od końca, przed Węgrami, Rumunią i Bułgarią. Spośród czterech filarów DESI – w tym radzimy sobie najsłabiej.

Transformacja cyfrowa, odkładamy na bok jej kwestie strukturalne, będzie bardzo istotnym czynnikiem określającym miejsce polskiej gospodarki w światowych łańcuchach wartości w kolejnych dekadach. Jak dowodzą przytoczone wyżej dane, konieczność szybkiej cyfryzacji jest traktowana przez dużą część przedsiębiorstw jako przejściowa moda. Także wdrażanie innowacji jest ich słabym punktem. Środki z Krajowego Planu Odbudowy mogą w znaczącym stopniu przyspieszyć i polepszyć transformację cyfrową. Istotną barierą, która może opóźnić realizację ambitnych celów rozwojowych, jest relatywnie mała świadomość znaczenia transformacji oraz niska skłonność do innowacyjności wśród firm, które te środki mają wykorzystać.

Filip Leśniewicz

Inwestycje w kadry naukowe szansą dla innowacji w Polsce

Jednym z najważniejszych elementów rozwoju gospodarki odpornej na niespodziewane wydarzenia i kryzysy jest wzmocnienie potencjału innowacyjności. Jest to złożony proces, który wymaga wsparcia instytucji badawczych, stworzenia kanałów efektywnej współpracy sektora nauki z przedsiębiorstwami oraz transferu wiedzy specjalistycznej w celu podniesienia innowacyjności przedsiębiorstw.

W najnowszym Europejskim Rankingu Innowacyjności (2020 r.) opracowanym przez Komisję Europejską Polska zajęła 24. miejsce, utrzymując pozycję z 2019 r. i status umiarkowanego innowatora, mimo rosnącej dynamiki w kilku kategoriach wchodzących w skład rankingu (m.in. wzrost nakładów sektora publicznego na B+R jako proc. PKB – 11,1 proc., wzrost nakładów sektora prywatnego na B+R jako proc. PKB – 19,4 proc., rosnąca liczba wspólnych publikacji sektora nauki i firm na 1 mln ludności – 33,4 proc.). Wyniki badań GUS dowodzą z kolei, że w latach 2017- 2019 tylko 21,7 proc. przedsiębiorstw przemysłowych i 13,7 proc. przedsiębiorstw usługowych w Polsce było aktywnych innowacyjnie, czyli wprowadziło innowację produktową, procesową lub realizowało projekt innowacyjny.

Niski poziom nakładów na badania i rozwój nie jest jedyną przeszkodą dla rozwoju innowacyjności w Polsce. Problem stanowią także stosunkowo niskie zasoby personelu badawczego, z którego większość jest zatrudniona w sektorze publicznym. Według danych OECD w 2018 r. na 1000 zatrudnionych mieszkańców Polski przypadło średnio niespełna 7,2 naukowców. W Niemczech wskaźnik ten wyniósł 9,7, a w rekordowej Danii 15,6 (więcej niż w Korei, gdzie wskaźnik wyniósł 15,3). Wielu wykształconych naukowców i inżynierów nie ma z kolei doświadczenia biznesowego, co stanowi barierę dla wdrażania innowacyjnych rozwiązań w przedsiębiorstwach.

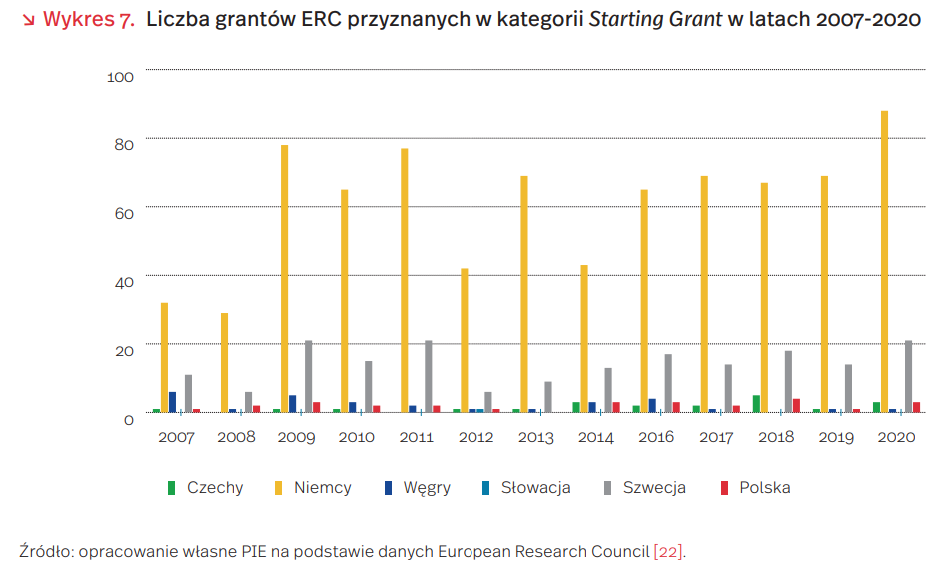

O poziomie i jakości rozwoju zaplecza naukowego – infrastruktury i kadr badawczych – świadczy też liczba przyznanych grantów badawczych finansowanych przez Komisję Europejską. Na wykresie 7 pokazujemy liczbę grantów przyznanych Polsce na tle wybranych państw regionu. Dane dotyczą kategorii Starting Grant – finansowania przyznawanego młodym naukowcom, którzy uzyskali tytuł doktora w ciągu ostatnich 2-7 lat. W 2020 r. Polska otrzymała 3 takie granty (spośród 50 złożonych wniosków), podobnie jak Czechy (39 złożonych wniosków) – znacznie mniej niż nasz zachodni sąsiad, który otrzymał ich 88 (478 złożonych wniosków).

Efektywne wykorzystanie środków z europejskiego funduszu odbudowy będzie w istotnym stopniu uzależnione od ainwestowania w kadry naukowe i badawcze oraz budowy odpowiedniej infrastruktury, a także warunków zatrudnienia zachęcających utalentowanych polskich naukowców do pozostania w kraju i inicjowania międzynarodowych projektów badawczych w Polsce.

Agnieszka Wincewicz-Price