Spis treści

Wspólne posiłki wpływają na poczucie szczęścia

10,7 wynosi średnia tygodniowa liczba posiłków (obiadów i kolacji) z udziałem znajomych i bliskich w Polsce (według World Happiness Report)

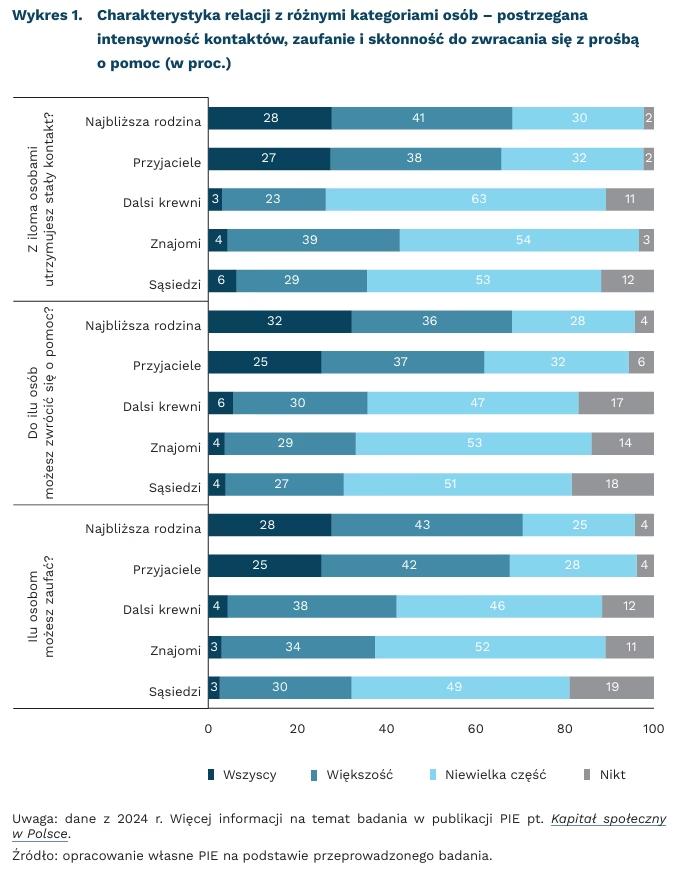

69 proc. respondentów utrzymuje stały kontakt ze wszystkimi lub większością członków najbliższej rodziny (w badaniu PIE)

Częstsze spożywanie obiadów i kolacji z osobami, które znamy, może wpływać na poczucie szczęścia – wskazuje tegoroczny World Happiness Report. Na całym świecie, we wszystkich kręgach kulturowych, wspólne jedzenie jest elementem budowania i celebrowania wspólnoty. W związku z tym liczba posiłków spożywanych w towarzystwie bliskich i znajomych może stanowić wskaźnik siły i jakości więzi społecznych.

W krajach rozwiniętych obserwuje się tendencję do osłabiania relacji społecznych. Analiza 30 krajów europejskich pokazuje, że w latach 1990-2012 malało uczestnictwo w grupach i stowarzyszeniach, nawet mimo wzrostu uogólnionego zaufania(1) w części badanych obszarów. Co więcej, w tegorocznym World Happiness Report czytamy, że Amerykanie coraz częściej jadają w pojedynkę, co może być przejawem osłabienia więzi społecznych w Stanach Zjednoczonych. W 2023 r. ok. 1 na 4 Amerykanów raportował, że poprzedniego dnia wszystkie posiłki zjadał samotnie, co stanowi wzrost o 53 proc. w porównaniu z 2003 r.

Pod względem średniej liczby wspólnie spożywanych posiłków Polska pozytywnie wyróżnia się na tle 146 badanych krajów. Może to sugerować, że mamy większe możliwości i motywacje, aby budować i celebrować wspólnotę, co należy ocenić pozytywnie w kontekście obserwowanych trendów. Według danych Instytutu Gallupa za lata 2022-2023, respondenci z Polski deklarowali, że spożywają średnio 10,7 obiadów i kolacji tygodniowo w towarzystwie osób, które znają. Polskę wyprzedzają tylko Senegal (11,7), Gambia (11,2), Malezja (11,0) i Paragwaj (10,8). W pierwszej dziesiątce, spośród krajów europejskich, jest Islandia (10,1), a w pierwszej dwudziestce dodatkowo Słowacja, Portugalia i Szwecja (po 9,5). Stany Zjednoczone zajęły 69. miejsce (7,9). Najrzadziej posiłki z innymi spożywali respondenci z Bangladeszu (2,7), Estonii (2,7) i Litwy (2,9).

Większość osób w Polsce deklaruje, że utrzymuje stałe, bliskie stosunki z najbliższą rodziną i przyjaciółmi. W badaniu PIE 69 proc. respondentów deklarowało, że utrzymuje stały kontakt ze wszystkimi lub większością członków najbliższej rodziny. Jednocześnie 30 proc. badanych utrzymuje kontakt z niewielką częścią z nich, a 2 proc. – z nikim. Około 25-30 proc. respondentów utrzymuje stałe relacje z niewielką częścią najbliższej rodziny, do niewielu z jej członków może zwrócić się z prośbą o pomoc i niewielu z nich ufa. Podobnie kształtują się relacje przyjacielskie. Chociaż większość badanych deklarowała, że utrzymuje stały kontakt (65 proc.), ufa (67 proc.) i może zwrócić się z prośbą o pomoc (62 proc.) do większości swoich przyjaciół, to niemal co trzeci respondent ma bliskie i szczere relacje tylko z niewielką częścią z nich.

Relacje z dalszymi krewnymi, znajomymi i sąsiadami charakteryzują się nie tylko mniejszą intensywnością kontaktu, lecz także niższym poziomem zaufania oraz mniejszą skłonnością do zwracania się o pomoc. Te wyniki wydają się spójne z niskim poziomem tzw. uogólnionego zaufania w Polsce na tle innych krajów. Jak wskazywaliśmy w raporcie z 2024 r., ze stwierdzeniem, że większości ludzi można ufać nie zgadza się ponad połowa (53 proc.) Polaków. Okazuje się jednak, że chętnie pielęgnujemy relacje z najbliższymi – rodziną i przyjaciółmi – a wspólne świętowanie przy jednym stole to jedna z najlepszych okazji, aby je wzmacniać.

- Uogólnione zaufanie to przekonanie, że ogólnie rzecz biorąc, większości ludzi można ufać.

Iga Rozbicka

Przeciętny Europejczyk wyrzuca każdego dnia prawie 0,5 kg opakowań

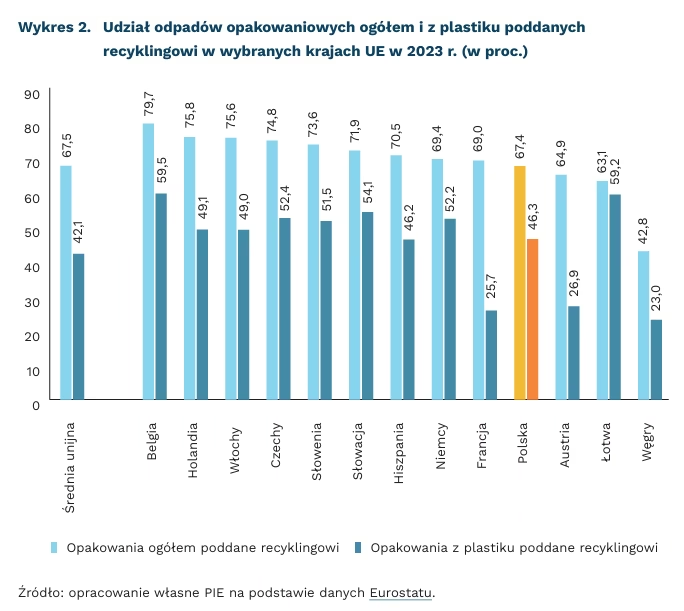

177,8 kg odpadów opakowaniowych przeciętny Europejczyk wyrzucił w 2023 r.

42,1 proc. wyniósł wskaźnik recyklingu opakowań z tworzyw sztucznych przeciętnie w krajach UE w 2023 r.

46,3 proc. wyniósł wskaźnik recyklingu opakowań z tworzyw sztucznych w Polsce w 2023 r.

Przeciętny Europejczyk wyrzuca codziennie blisko 0,5 kg opakowań. W 2023 r. mieszkańcy UE wytworzyli łącznie 79,7 mln ton odpadów opakowaniowych, co odpowiada 177,8 kg na osobę, a w przeliczeniu na dzień wynosi prawie 0,5 kg wyrzucanych opakowań – wynika z danych Eurostatu. Wraz ze wzrostem konsumpcji, popularności internetowego handlu oraz związanych z tym dostaw, rośnie ilość odpadów opakowaniowych.

Utrzymuje się niekorzystna struktura odpadów opakowaniowych. Z danych Eurostatu wynika, że w 2023 r. opakowania z papieru i tektury stanowiły 40,4 proc. całkowitej masy odpadów opakowaniowych, 19,8 proc. to odpady z tworzyw sztucznych, 18,8 proc. – ze szkła, 15,8 proc. – z drewna, a około 5 proc. pozostałe. Opakowania z papieru i tektury mają wysoki udział w masie odpadów opakowaniowych, ale to opakowania z tworzyw sztucznych są największym wyzwaniem dla unijnej gospodarki odpadami opakowaniowymi. Plastik jest wprawdzie lekki, ale objętościowo dominuje w masie odpadów komunalnych i jest trudny do recyklingu.

Ilość odpadów opakowaniowych z tworzyw sztucznych w UE rośnie szybciej niż możliwości ich przetwarzania. W latach 2013-2023 ilość wygenerowanych odpadów opakowaniowych z tworzyw sztucznych wzrosła o 6,4 kg na przeciętnego Europejczyka, a ilość poddana recyklingowi o 3,8 kg.

Do 2030 r. co najmniej 55 proc. odpadów z tworzyw sztucznych (według wagi) ma być poddawane recyklingowi – wynika z Dyrektywy Parlamentu Europejskiego i Rady 94/62/EC z 20 grudnia 1994 dotyczącej opakowań i odpadów opakowaniowych. W 2023 r. wskaźnik recyklingu opakowań z plastiku w krajach UE wyniósł średnio 42,1 proc. Krajami UE, które, według szacunków Eurostatu, osiągnęły już w 2023 r. cel z Dyrektywy były: Belgia (59,5 proc.) i Łotwa (59,2 proc.), a Słowacja (54,1 proc.), Czechy (52,4 proc.), Niemcy (52,2 proc.) i Słowenia (51,5 proc.) zbliżyły się do tego poziomu. Najniższe wskaźniki recyklingu odnotowały: Węgry (23,0 proc.), Francja (25,7 proc.) i Austria (26,9 proc.). Dla Polski szacunkowy wskaźnik recyklingu opakowań z plastiku wynosił 46,3 proc. Zróżnicowanie krajowych wskaźników recyklingu wynika z odmiennej organizacji systemów zbiórki opakowań, tj. krajowych regulacji i posiadanej infrastruktury.

Samo zwiększanie recyklingu opakowań nie wystarcza. Konieczne są działania na wcześniejszych etapach cyklu życia opakowania, tj. projektowanie ich pod kątem ponownego użycia oraz eliminacja zbędnych elementów (np. zbyt duże, podwójne opakowanie). Właśnie w tym kierunku zmierzają unijne regulacje, w tym rozporządzenie PPWR (Packaging and Packaging Waste Regulation). Wprowadza ono jednolite przepisy i surowe wymogi ekoprojektowe dla wszystkich opakowań wprowadzanych na rynek UE, m.in. obowiązkowe udziały opakowań wielokrotnego użytku i jednolite oznaczenia dla konsumentów.

Urszula Kłosiewicz-Górecka

Nowe wyzwania przed polskim rynkiem e-commerce

78 proc. badanych robi zakupy online

56 proc. badanych preferuje płatności BLIK w internecie

46 proc. badanych dokonało zakupu na platformie Temu w ciągu roku

Udział kupujących online w Polsce utrzymuje się na stabilnym poziomie w ostatnich latach – wynika z nowej edycji raportu pt. E-Commerce w Polsce 2025 – a autorzy wskazują, na 78 proc. internautów, którzy kiedykolwiek dokonali zakupów w internecie. Informacje ta pokrywają się z danymi Eurostatu, według których 77 proc. użytkowników internetu w Polsce dokonało w ciągu roku zakupów drogą e-commerce. Dane z raportu należy jednak traktować jako niedoskonałe przybliżenie, ale stanowiące mimo to źródło wiedzy o preferencjach użytkowników internetu(2).

BLIK był najpowszechniej wybieraną metodą płatności w zakupach online. Aż 72 proc. badanych wskazało, że kiedykolwiek skorzystało z płatności BLIKIEM w internecie, a dla 56 proc. polski system stanowił najczęstszą metodę opłacania zamówień. Jak wskazuje operator, liczba aktywnych użytkowników BLIKA w 2025 r. (dane na koniec września) osiągnęła 19,9 mln. Mimo rosnącej popularności systemów odroczonej płatności (według komunikatu BIK skorzystało z nich już ponad 2,8 mln klientów w Polsce), nie zaobserwowano wyraźnego wzrostu ich popularności w e-commerce w porównaniu z latami ubiegłymi. Korzystanie z systemów odroczonej płatności do zakupów online zadeklarowało 17 proc. badanych, z czego dla zaledwie 3 proc. był to najczęściej wybierany rodzaj płatności.

Dla 83 proc. kupujących przez internet automaty paczkowe stanowią jedną z preferowanych form dostawy zakupów i wyprzedzają pod tym względem drugie w kolejności bezpośrednie dostawy kurierskie aż o 30 pkt. proc. Najpowszechniej preferowanym dostawcą wśród użytkowników automatów paczkowych pozostaje polski lider rynku InPost, którego sieć obejmuje ponad 27 tys. automatów w Polsce. Warto jednak zwrócić uwagę na umacnianie przywiązania klientów do usług ORLEN Paczka, na które wskazała 1/3 użytkowników automatów paczkowych. W corocznych edycjach raportu o e-commerce można zaobserwować także wzrost znaczenia dostaw do punktów partnerskich, z których konsument samodzielnie odbiera zamówienia.

Liderem pod względem rozpoznawalności w handlu internetowym pozostaje Allegro, którego ugruntowana pozycja przekłada się na stabilną w ostatnich latach znajomość spontaniczną(3) na poziomie 86 proc. badanych internautów. Mimo to szybko rośnie rozpoznawalność i znaczenie chińskich platform w polskim e-handlu. Aż 46 proc. przebadanych internautów deklaruje, że w minionym roku dokonało zakupu na szybko zdobywającej rynek platformie Temu. Dodatkowo 25 proc. deklaruje dokonanie zakupów na AliExpress, a 18 proc. na platformie z odzieżą ultra fast fashion (4) Shein.

Autorzy raportu wskazują, że polski rynek e-commerce osiągnął dojrzałość, a konkurencja przechodzi z fazy pozyskiwania nowych klientów do utrzymania ich lojalności. Taka sytuacja wymaga od sklepów rywalizacji za pośrednictwem jakości świadczonych usług. Normalną konkurencję zaburza jednak ekspansja chińskich platform, które agresywnie zdobywają udział w rynku, działając z chińskim wsparciem publicznym oraz wykorzystując istniejące luki w systemie celnym i podatkowym. Komisja Europejska zaplanowała zmiany mające chronić rynek e-handlu w Europie przed nieuczciwą konkurencją spoza wspólnoty, które rozpoczną się w 2026 r. od wprowadzenia opłaty 3 EUR od każdego towaru spoza UE, który nie został oclony według wartości, a docelowo mające uszczelnić funkcjonowanie systemu celnego wspólnoty.

2. Mimo że dane wykorzystane w analizie zostały przeważone w taki sposób, aby oddawały strukturę polskich internautów w wieku 15 lat i wyższym (na podstawie płci, wieku, wielkości miejscowości zamieszkania, oraz zmiennych związanych z szeroko pojętym stylem życia), to autorzy nie deklarują ich reprezentatywności.

3 Znajomość spontaniczna marki oznacza pojawienie się danej marki wśród trzech przykładów sklepów e-commerce wymienionych spontanicznie przez badanego.

4. Ultra fast fashion oznacza modę „ultraszybką”, a więc ubrania, które są projektowane, produkowane i sprzedawane w zaledwie kilka dni, charakteryzującą się znacznym śladem środowiskowym.

Jakub Witczak

Rozczarowujące dane z chińskiej gospodarki mimo stabilnego wzrostu PKB

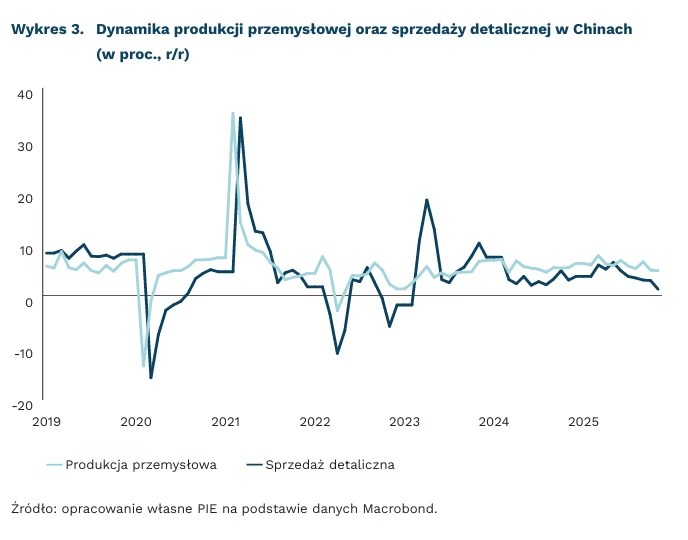

1,3 proc. r/r wyniosło tempo wzrostu sprzedaży detalicznej w Chinach w listopadzie 2025 r.

15,9 proc. r/r wyniósł spadek tempa inwestycji w sektorze nieruchomości w ciągu jedenastu miesięcy 2025 r.

4,2 proc. ma wynieść tempo wzrostu PKB Chin w 2026 r. – według MFW

Ostatnie dane makroekonomiczne z Chin okazały się słabsze niż oczekiwania. W listopadzie sprzedaż detaliczna wzrosła r/r o 1,3 proc., czyli wyraźnie poniżej konsensusu rynkowego na poziomie 2,9 proc. Dynamika jest również na najniższym poziomie od lutego 2023 r. Natomiast produkcja przemysłowa zwiększyła się r/r o 4,8 proc., nieznacznie poniżej oczekiwań, które zakładały wzrost o 4,9 proc. W danych za listopad widać relatywnie mocny komponent przemysłowy, szczególnie w segmentach nowoczesnych, jak np. high-tech, w którym wartość dodana wzrosła r/r o 8,4 proc. W ciągu jedenastu miesięcy 2025 r. wartość inwestycji w środki trwałe spadła r/r o 2,6 proc., przy czym głównym czynnikiem obciążającym pozostawał sektor nieruchomości (-15,9 proc. r/r). Po jego wyłączeniu wartość inwestycji wzrosła r/r o 0,8 proc. Obecnie w Chinach mamy do czynienia z sytuacją, w której państwo i sektor przemysłowy kompensują słabość budownictwa mieszkaniowego.

Rynek mieszkaniowy pozostaje więc w kryzysie, który trwa już od czterech lat. Kryzys ten zapoczątkowało pęknięcie bańki na chińskim rynku nieruchomości. Nadmierny wzrost cen mieszkań doprowadził do osłabienia popytu, co zmusiło deweloperów do korekty cenowej. Spadek przychodów przełożył się na pogorszenie płynności finansowej sektora, w efekcie czego część podmiotów, jak np. Evergrande, utraciła zdolność terminowej obsługi zobowiązań. Władze Chin zdecydowały się na aktywną interwencję, której efektem było rozłożenie korekty w czasie. W konsekwencji ceny nowych mieszkań wciąż spadają – w listopadzie był to spadek o 0,4 proc. m/m i 2,4 proc. r/r, co nadal obniża majątek gospodarstw domowych i osłabia chęć do konsumpcji. Także sprzedaż domów była o 50 proc. niższa niż w analogicznym okresie (styczeń-listopad) w 2021 r.

Pomimo utrzymujących się trudności na rynku mieszkaniowym, chińska gospodarka nadal wykazuje relatywnie wysoką dynamikę wzrostu. Zgodnie z prognozami MFW, w 2026 r. tempo wzrostu PKB ma utrzymać się na poziomie 4,2 proc., przy czym jednym z kluczowych priorytetów dla decydentów politycznych pozostaje wzmocnienie popytu krajowego. Negatywny wpływ kryzysu na rynku mieszkaniowym pozostaje słabo widoczny w danych o PKB, co wynika z relatywnie niewielkiego, około 6 proc., udziału tego sektora w wartości dodanej gospodarki. Jednocześnie w obecnych warunkach wzrost gospodarczy jest w coraz większym stopniu podtrzymywany przez eksport, który kompensuje słabość popytu wewnętrznego. W Chinach, czyli gospodarce o globalnej skali, taka strategia ekspansji zagranicznej generuje jednak istotne konsekwencje geopolityczne, w tym nasilenie napięć handlowych z USA.

Piotr Kamiński

4 na 10 pracujących imigrantów z Ukrainy zmieniło branżę po przybyciu do Polski

10-krotnie wzrósł w Polsce udział pracujących imigrantów z Ukrainy w okresie 2015-2025

o 34 proc. mniej zarabiają imigranci w tym samym wieku i tej samej płci w krajach OECD w momencie wejścia na rynek pracy (niż pracownicy rodzimi)

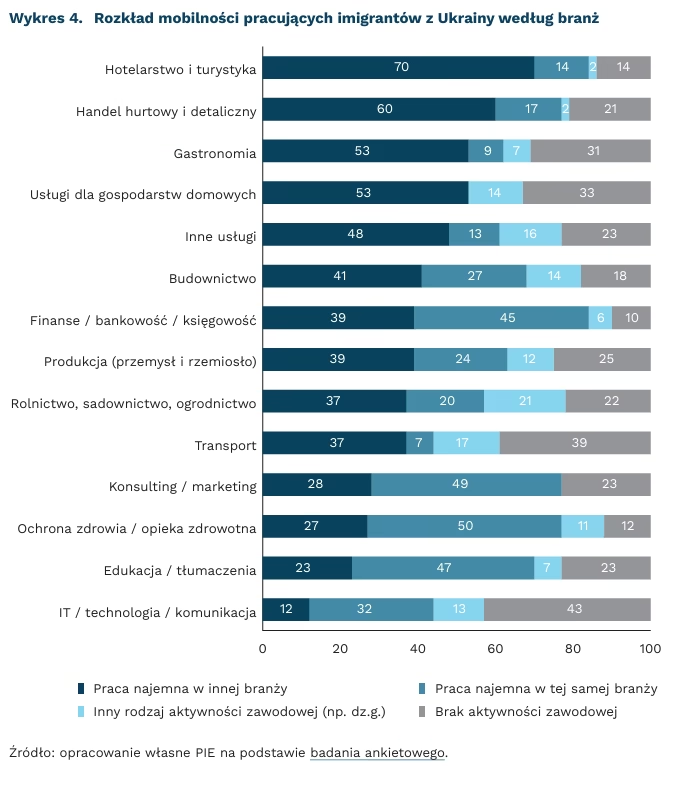

40 proc. imigrantów z Ukrainy pracuje w innej branży niż w ciągu ostatniego miesiąca przed przybyciem do Polski

W okresie 2015-2025 udział imigrantów z Ukrainy pracujących w Polsce wzrósł 10-krotnie. Pod koniec 2025 r. stanowią 5 proc. wszystkich osób pracujących ubezpieczonych w ZUS w Polsce(5). Dekadę temu stanowili 0,5 proc. Bezprecedensowa fala migracji postawiła przed polskim rynkiem pracy szereg wyzwań, ale także otworzyła nowe możliwości.

8 na 10 imigrantów z Ukrainy pracuje w branżach pracochłonnych o niskich progach wejścia, czyli takich, w których relatywnie szybko można znaleźć pracę. Należą do nich: działalność w zakresie usług administrowania i działalność wspierająca(6) (19,8 proc.), przetwórstwo przemysłowe (19,1 proc.), budownictwo (13,5 proc.), transport i gospodarka magazynowa (12,1 proc.), handel hurtowy i detaliczny, naprawa pojazdów (9,2 proc.) oraz działalność związana z zakwaterowaniem i usługami gastronomicznymi (6,6 proc.). Są to jednocześnie branże, w których w ostatnich latach identyfikowane były zawody deficytowe.

Proces migracji zawsze niesie ze sobą zmianę zawodową, a dane potwierdzają, iż zmiana ta powoduje, że imigranci często pracują w zawodach poniżej swoich kwalifikacji. W latach 2014-2024 obywatele państw trzecich (spoza UE) mieszkający w UE stale odnotowywali najwyższy wskaźnik przekwalifikowania(7), choć spadł on z 45,9 proc. do 39,6 proc. Wskaźniki dla obywateli urodzonych w innym państwie UE spadły z 34 proc. do 30,3 proc., podczas gdy wśród obywateli urodzonych w ojczyźnie pozostały najniższe – na poziomie 20-21 proc.

Wyniki badań obrazują, że imigranci w momencie wejścia na rynek pracy kraju OECD zarabiają o 34 proc. mniej niż pracownicy rodzimi w tym samym wieku i tej samej płci. Dwie trzecie tej różnicy wynika z faktu, że imigranci pracują w niżej płatnych sektorach i firmach. Jednak co ważne, luka zarobkowa imigrantów zmniejsza się o około 1/3 w ciągu pierwszych pięciu lat w kraju przyjmującym i o około 1/2 w ciągu pierwszych dziesięciu lat.

Największa grupa (40 proc.) imigrantów z Ukrainy pracuje w innej branży niż pracowała w ostatnim miesiącu przed przybyciem do Polski. Pracownicy, którzy znaleźli zatrudnienie w tej samej branży stanowią 25 proc. Niemal tak samo liczna jest grupa osób, które nie były aktywne zawodowo przed przybyciem do Polski (24 proc.). Najmniejszą grupę (11 proc.) stanowią pracownicy, którzy przed przybyciem do Polski byli aktywni zawodowo, ale nie wykonywali pracy najemnej, tylko prowadzili działalność gospodarczą lub świadczyli pracę w innej formie.

W niektórych sektorach (hotelarstwo i turystyka, handel, gastronomia, usługi dla gospodarstw domowych) więcej niż 50 proc. imigrantów pracowała przed przybyciem do Polski w innej branży. Są to sektory, w których relatywnie najłatwiej i najszybciej można znaleźć pracę. W sektorach wymagających specjalizacji (ochrona zdrowia, IT, edukacja, f inanse) zmiana branży jest rzadsza – około 50 proc. imigrantów z Ukrainy pracuje w tej samej branży co przed przybyciem do Polski. Uwagę zwraca fakt, że w niektórych sektorach (np. IT/technologia/komunikacja, transport) pracuje relatywnie dużo osób, które przed przybyciem do Polski nie pracowały. Wynika to ze struktury wiekowej imigracji (dominacja osób z młodszych kategorii wiekowych).

Badania potwierdzają, że imigranci doświadczają spadku statusu zawodowego po wejściu na rynek pracy w kraju przyjmującym, ale ich pozycja poprawia się w miarę nabywania przez nich specyficznego dla danego kraju kapitału ludzkiego, kulturowego i zawodowego. Istotne jest również usuwanie barier systemowych związanych np. z uznawaniem zagranicznych kwalifikacji i ich podnoszeniem. Jak wskazuje OECD, polityki integracyjne powinny być też ukierunkowane na dostarczanie informacji na temat poszukiwania pracy i rynku pracy w kraju przyjmującym, doradztwa zawodowego i rozwoju sieci kontaktów zawodowych.

5. Dane na temat ubezpieczonych w ZUS obejmują zarówno pracowników, jak i osoby prowadzące pozarolniczą działalność (łącznie z osobami współpracującymi).

6. Do tej sekcji PKD należą m.in. agencje pracy tymczasowej oraz działalność usługowa związana z utrzymaniem porządku w budynkach i zagospodarowaniem terenów zieleni.

7. Osoby z wykształceniem wyższym pracujące w zawodach wymagających niskich lub średnich kwalifikacji.

Cezary Przybył

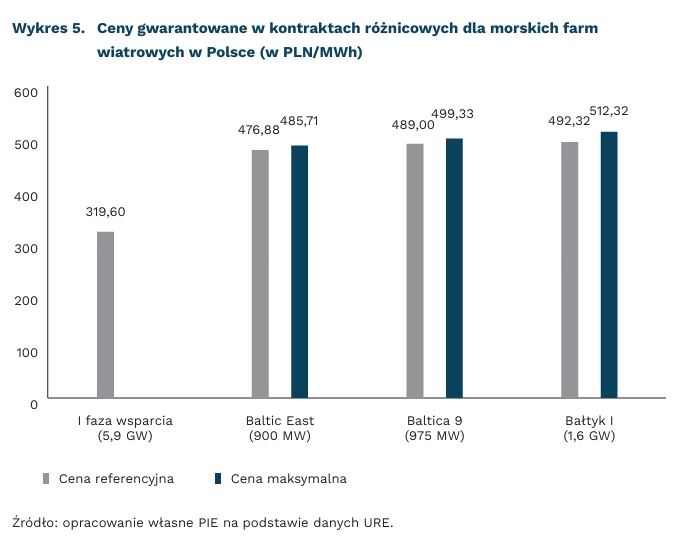

Dwustronne kontrakty różnicowe dla kolejnych morskich farm wiatrowych w Polsce

3,4 GW wynosi łączna moc zainstalowana morskich farm wiatrowych, którym przyznano wsparcie w ramach pierwszej aukcji offshore w 2025 r.

2,7 proc. wyniosła średnia różnica między cenami maksymalnymi aukcji a cenami zaoferowanymi przez jej zwycięzców

16-20 proc. może wynieść udział elektrowni wiatrowych na morzu w produkcji energii elektrycznej w Polsce w 2035 r.

17 grudnia 2025 r. Urząd Regulacji Energetyki (URE) przeprowadził pierwszą aukcję dla morskich farm wiatrowych (MFW) w Polsce. URE przyznało wsparcie dla trzech projektów o łącznej planowanej mocy zainstalowanej 3,4 GW: Baltic East (ORLEN), Baltica 9 (PGE) oraz MFW Bałtyk I (Polenergia i Equinor). W ramach II fazy zaplanowano cztery aukcje na lata 2025, 2027, 2029 i 2031, w ramach których możliwe będzie przyznanie prawa do pokrycia ujemnego salda dla instalacji o łącznej mocy nieprzekraczającej 12 GW. Rozporządzenie Ministra Klimatu i Środowiska z 9 stycznia 2025 r. określa trzy poziomy cen maksymalnych dla aukcji II fazy wsparcia i w zależności od lokalizacji MFW wynoszą one: 485,71 PLN/MWh; 499,33 PLN/MWh; lub 512,32 PLN/MWh.

Wsparcie w obydwu fazach opiera się na dwustronnych kontraktach różnicowych (CfD). W I fazie, która obejmuje 5,9 GW mocy offshore, gwarantowana cena (strike price) została wyznaczona w 2021 r. na poziomie 319,6 PLN/MWh (i podlega waloryzacji). Waloryzacja dokonywana jest na podstawie wartości średniookresowego celu inflacyjnego określonego przez Radę Polityki Pieniężnej, który wynosi 2,5 proc. Konkurencyjne aukcje organizowane są dla II fazy, przy czym uczestniczą w nich tylko deweloperzy tych projektów, którym wcześniej udało się m.in. uzyskać pozwolenia lokalizacyjne.

Kontrakty różnicowe na wytwarzanie energii elektrycznej w MFW są jednym z działań horyzontalnych na rzecz obniżenia emisyjności, które określa Krajowy Plan w dziedzinie Energii i Klimatu (KPEiK). Kontrakty CfD stanowią zabezpieczenie systemu i odbiorców energii w czasie kryzysu energetycznego (wysokich cen giełdowych), ponieważ pozwalają państwu finansować tarcze dla odbiorców energii z nadwyżek (difference payments) płaconych przez jej producentów. W okresach niższych cen, kontrakt CfD może przekładać się na regularne dopłaty dla operatorów. Równolegle, włączenie do systemu MFW, które ze względu na skalę nie mogłyby powstać bez tego typu stabilizacji przychodów, obniży giełdowe ceny energii, szczególnie w godzinach nocnych oraz w okresie zimowym.

Według aktualizacji KPEiK-u przedstawionej 17 grudnia 2025 r., moc zainstalowana elektrowni wiatrowych na morzu w 2040 r. może osiągnąć 11,8 GW w scenariuszu WEM (with existing measures) lub 16 GW w scenariuszu WAM (with additional measures). Prognozy te stanowią znaczącą korektę w dół wobec 18 GW zakładanych w projekcie KPEiK-u, przedstawionym w lipcu 2025 r. Do 2030 r. mają zostać uruchomione morskie farmy wiatrowe o łącznej mocy 5,9 GW i w tymże roku offshore może odpowiadać za 10,7-11,2 proc. produkcji energii elektrycznej w Polsce. Prognozy na 2040 r. w zakresie 11,8-16 GW mocy zainstalowanej oznaczałyby wzrost udziału morskiej energetyki wiatrowej w produkcji energii elektrycznej do poziomu 18-21 proc.

Marianna Sobkiewicz

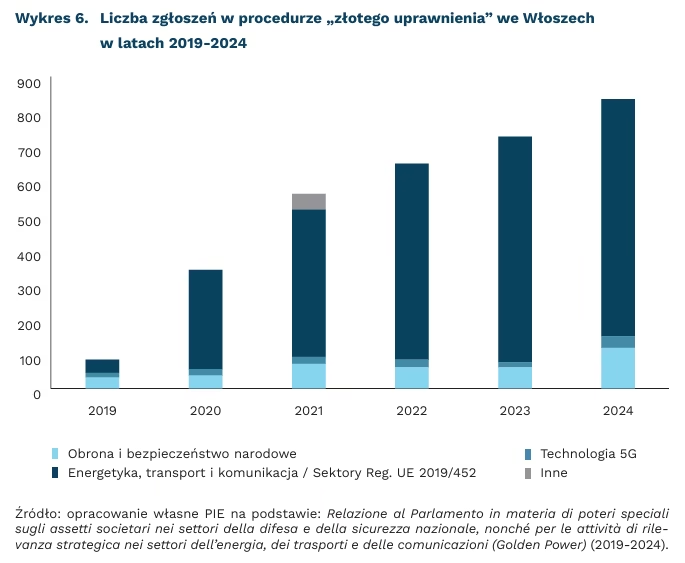

Włoski interwencjonizm gospodarczy pod lupą Brukseli

z 83 do 835 wzrosła liczba zgłoszeń w latach 2019-2024 w ramach procedury „złotego uprawnienia” we Włoszech

92 proc. spraw zgłoszonych w 2024 r. zostało zatwierdzonych przez rząd

prawie 80 proc. zgłoszeń w 2024 r. dotyczyło sektorów określonych w rozporządzeniach UE jako krytyczna infrastruktura, technologie oraz dostęp do danych osobowych

Interwencjonizm włoskiego rządu wzbudza niepokój w Brukseli. 21 listopada 2025 r. Komisja Europejska wszczęła procedurę naruszeniową wobec rządu włoskiego w związku z ingerencją w transakcję przejęcia Banco BPM przez UniCredit. Była to transakcja pomiędzy dwoma bankami działającymi na włoskim rynku, w wyniku której UniCredit stałby się największym bankiem we Włoszech. Transakcja została de facto zablokowana przez rząd, który w tym celu wykorzystał włoski mechanizm prawny, tzw. „złote uprawnienie”(8).

Mechanizm ten daje rządowi prawo weta wobec inwestycji w aktywa strategiczne. Każda taka operacja musi zostać zgłoszona Radzie Ministrów, która wydaje zgodę, sprzeciw lub – co zdarza się najczęściej – zgodę warunkową. W przypadku fuzji UniCredit z Banco BPM, rząd postawił zaporowe warunki, które w praktyce uczyniły transakcję niemożliwą do realizacji.

Włochy sukcesywnie rozszerzają katalog branż objętych ochroną w ramach tego mechanizmu. W 2012 r. regulacje obejmowały tylko infrastrukturę krytyczną, obronność oraz energetykę. Obecnie pod kuratelą państwa znajdują się również technologie (m.in. 5G, AI, półprzewodniki) oraz sektor finansowy. Narzędzie to zostało pierwotnie stworzone jako ochrona przed wrogim kapitałem spoza UE, głównie chińskim i rosyjskim. Zgodnie z raportami rządu włoskiego, około 80 proc. zgłoszeń w ostatnich latach dotyczyło transakcji, w których uczestniczyły firmy spoza UE. W 2024 r. tylko 12 proc. zgłoszeń odnosiło się do transakcji między firmami włoskimi, a około 10 proc. – do transakcji pomiędzy przedsiębiorstwami włoskimi a podmiotami pochodzącymi z innych państw UE. Zablokowanie transakcji między UniCredit a Banco BPM stanowi jednak pierwszą sytuację tego rodzaju. Dokładne powody interwencji nie są jasne – mogą one wynikać z obaw przed nadmiernym wpływem UniCredit na gospodarkę włoską po przejęciu BPM bądź z braku zaufania rządu wobec tego przedsiębiorstwa.

Nadużycie „złotego uprawnienia” stoi w sprzeczności z fundamentami jednolitego rynku UE, w tym swobodą przepływu kapitału. Podobne rozwiązania, mające zabezpieczać kluczowe aktywa przed zagranicznym przejęciem, istnieją również w innych państwach UE. Nigdzie jednak nie zostały w podobny sposób wykorzystane w celu kontrolowania rynku wewnętrznego. Dalsze wykorzystanie tego narzędzia bez konsekwencji, w celu blokowania fuzji i przejęć niezwiązanych bezpośrednio z bezpieczeństwem, mogłoby stanowić niebezpieczny precedens dla innych krajów członkowskich.

Michał Kowalski