Spis treści

Firmy raczej optymistycznie wkraczają w 2026 r.

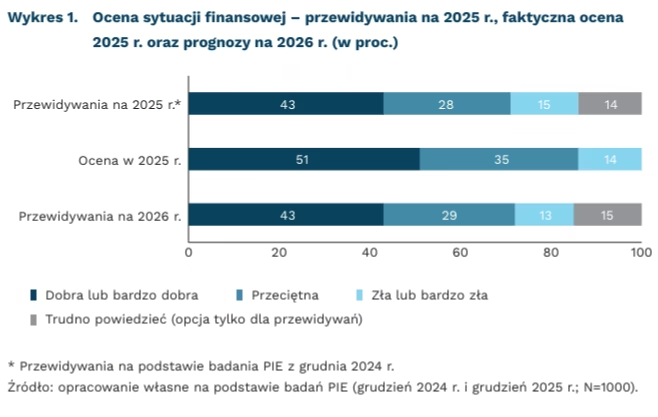

43 proc. firm przewiduje, że ich sytuacja finansowa w 2026 r. będzie dobra lub bardzo dobra

51 proc. firm uważa, że ich sytuacja finansowa w 2025 r. była dobra lub bardzo dobra

o 33 pkt. proc. więcej firm z branży finanse i ubezpieczenia oceniło swoją sytuację finansową w 2025 r. jako dobrą lub bardzo dobrą, niż prognozowało, że taka będzie

W 2025 r. ponad połowa przedsiębiorstw oceniła swoją sytuację finansową jako dobrą lub bardzo dobrą – wynika z badania PIE przeprowadzonego w grudniu 2025 r. na próbie 1000 firm. Wynik ten był lepszy niż przewidywania – w grudniu 2024 r. 43 proc. badanych przedsiębiorstw prognozowało, że ich sytuacja finansowa w 2025 r. będzie dobra lub bardzo dobra, a 15 proc. spodziewało się złej lub bardzo złej sytuacji finansowej. Prognozy na 2026 r. są zbliżone do przewidywań na 2025 r. – 43 proc. badanych uważa, że ich kondycja finansowa będzie dobra lub bardzo dobra. Jednocześnie 13 proc. firm przewiduje złą lub bardzo złą sytuację finansową, a 15 proc. badanych nie potrafi określić, jak może się ona kształtować.

Najbardziej optymistycznie w przyszłość patrzą średnie firmy, wśród których 45 proc. spodziewa się, że w 2026 r. ich sytuacja będzie dobra lub bardzo dobra. Największe trudności w przewidywaniu sytuacji finansowej miały duże przedsiębiorstwa (27 proc.). Ponad połowa średnich, mikro- i małych przedsiębiorstw oceniła, że ich sytuacja finansowa w 2025 r. była dobra lub bardzo dobra, podczas gdy wśród dużych firm tak uważało 46 proc. Wśród dużych przedsiębiorstw był najniższy odsetek wskazań na złą lub bardzo złą sytuację finansową (1 proc.), zaś najwyższy wśród mikrofirm – 17 proc.

Najwięcej przedsiębiorców związanych z finansami i ubezpieczeniami (60 proc.) przewiduje dobrą lub bardzo dobrą sytuację finansową swojej firmy. Ponad połowa badanych z branż: obsługa nieruchomości, pozostała działalność usługowa oraz informacja i komunikacja spodziewa się, że ich kondycja finansowa będzie dobra lub bardzo dobra (odpowiednio 59 proc., 57 proc. i 52 proc.). Największy odsetek niepotrafiących określić, jak kształtować się będzie ich przyszła sytuacja finansowa był wśród przedsiębiorstw związanych z przetwórstwem przemysłowym (22 proc.), transportem i gospodarką magazynową (18 proc.) oraz usługami administrowania i działalnością wspierającą (17 proc.). 73 proc. badanych firm z branży finanse i ubezpieczenia uznało, że ich sytuacja finansowa była dobra lub bardzo dobra w 2025 r., podczas gdy odsetek tak przewidujących na koniec 2024 r. był niższy (o 33 pkt. proc.). Rzadziej niż co dziesiąty przedsiębiorca z sekcji Obsługa rynku nieruchomości, Finanse i ubezpieczenia oraz Zakwaterowanie i gastronomia wskazywał, że jego kondycja finansowa była zła lub bardzo zła (odpowiednio 3 proc., 7 proc. i 9 proc.).

Rok 2025 był dla wielu firm relatywnie dobrym okresem dzięki poprawie warunków makroekonomicznych (wyhamowaniu inflacji oraz obniżeniu stóp procentowych przez NBP). Jednocześnie z grudniowego badania Miesięcznego Indeksu Koniunktury (MIK) wynika, że ponad połowa firm nie zwiększała skali korzystania z zewnętrznego finansowania, a 9 proc. badanych wskazywało na wzrost. W największym stopniu ze środków zewnętrznych korzystały duże przedsiębiorstwa (22 proc.) oraz z branży TSL (11 proc.). Dodatkowo dobrą sytuację firm potwierdzają też dane BIG InfoMonitor, z których wynika, że dla ponad połowy przedsiębiorców miniony rok był udany. Ostrożność w formułowaniu prognoz na 2026 r. znajduje uzasadnienie we wskazywanych przez firmy problemach z zatorami płatniczymi, presji kosztowej oraz wzroście poziomu zadłużenia w części branż.

Aleksandra Wejt-Knyżewska

Odporne i innowacyjne gospodarki przyciągną najwięcej BIZ w 2026 r.

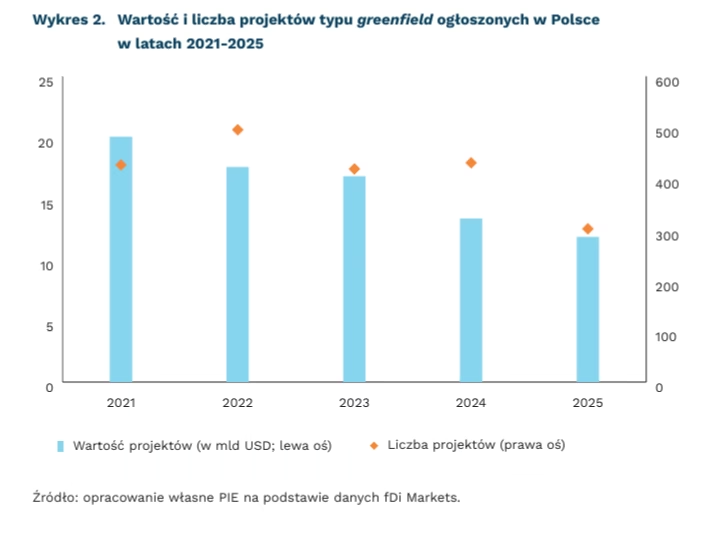

11,2 mld USD wyniosła wartość projektów typu greenfield ogłoszonych w Polsce w 2025 r.

1,3 mld USD wyniosła wartość największej inwestycji typu greenfield ogłoszonej w Polsce w 2025 r.

1,7 proc. wyniósł udział Polski w globalnych inwestycjach typu greenfield w 2025 r.

Rok 2026 ma być dla bezpośrednich inwestycji zagranicznych (BIZ) „rokiem przejściowym” – między dotychczasowym modelem globalizacji a nowym układem czynników konkurencyjności i ryzyka – wynika z ankiety FDI Intelligence przeprowadzonej wśród 101 ekspertów i liderów branżowych. Wśród respondentów dominuje umiarkowany optymizm i świadomość nowych ryzyk. Najważniejszym z nich są napięcia geopolityczne, które prowadzą do przetasowań w globalnych łańcuchach dostaw i wzmacniają trend friendshoringu. Innym są czynniki ekonomiczno-finansowe, związane z polityką celną USA oraz potencjalnymi zaburzeniami na rynkach finansowych, zwłaszcza w kontekście rewolucji AI.

Przewiduje się dalszy wzrost znaczenia inwestorów z regionów Azji i Pacyfiku oraz Zatoki Perskiej. Stanowi to kontynuację trendu obserwowanego w minionym roku, gdy inwestycje z tych obszarów stanowiły odpowiednio 36,4 proc. i 12,1 proc. globalnych napływów BIZ. Jednocześnie oczekiwany jest spadek aktywności inwestorów z Europy i Ameryki Północnej. Wśród regionów, które mogą zyskać na atrakcyjności wymienia się Europę Wschodnią, Afrykę Subsaharyjską oraz Bliski Wschód.

Kluczową determinantą napływu BIZ ma być odporność gospodarek na szoki polityczne i geopolityczne. Konkurencyjność w coraz mniejszym stopniu będzie opierać się na protekcjonizmie, zachętach podatkowych czy niskich kosztach, a w coraz większym na innowacyjności, zwłaszcza w obszarze technologii AI. Respondenci przewidują wzrost znaczenia inwestycji strategicznych związanych z transformacją cyfrową, surowcami krytycznymi oraz półprzewodnikami, a także wielki powrót inwestycji w sektorze obronnym i przemyśle lotniczym w związku z trwającymi konfliktami zbrojnymi.

W 2026 r. Polska z pewnością utrzyma pozycję lidera w Europie Środkowej, choć napływ inwestycji typu greenfield stopniowo spowalnia, wpisując się w szersze trendy globalne. W minionym roku ogłoszono 302 projekty o łącznej wartości 11,9 mld USD, w ramach których zadeklarowano utworzenie 42,5 tys. miejsc pracy. Największe projekty zrealizowały dwie firmy amerykańskie – Ascend Elements, Battery Resources (1,3 mld USD) oraz Microsoft (704 mln USD), a także niemiecki Mercedes-Benz (424 mln USD). Pod względem liczby projektów jedna szósta inwestycji przypadła na sektor IT, natomiast najwięcej kapitału napłynęło do branży odnawialnych źródeł energii (2,8 mld USD).

Dominik Kopiński

Wydatki europejskich firm na B+R pozostają w tyle za firmami z innych regionów

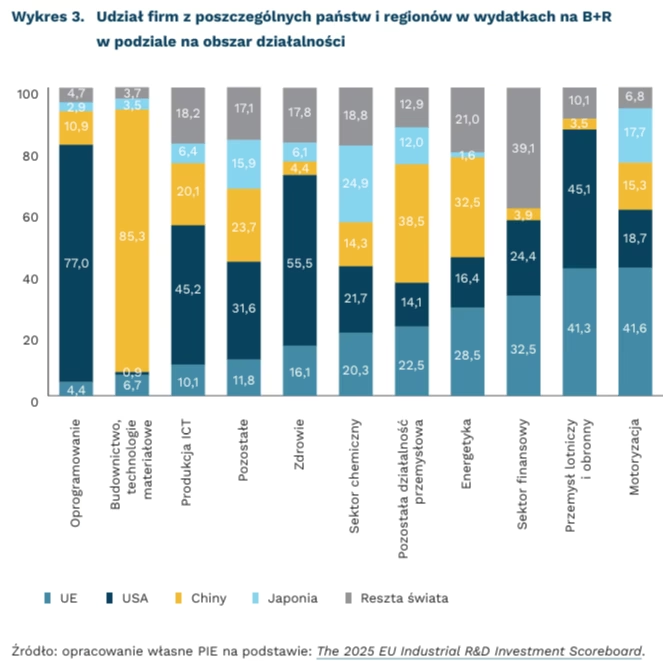

233,7 mld EUR wydały największe firmy z UE na B+R w 2024 r.

tylko 4,4 proc. wydatków badawczorozwojowych w obszarze oprogramowania pochodzi z firm z UE

1 firma z Polski znalazła się wśród 2000 globalnych firm najwięcej wydających na B+R

318 spośród 2000 globalnych firm najwięcej wydających na badania i rozwój (B+R) to f irmy z UE – wynika z najnowszego badania JRC. Pod tym względem UE ustępuje Chinom (525 firm) oraz USA (674 firmy), ale gdy jednak weźmie się pod uwagę wartość wydatków, UE wciąż ma niewielką przewagę nad Państwem Środka (233,7 mld EUR w porównaniu z 233,2 mld EUR). Niekwestionowanym liderem pozostają Stany Zjednoczone, w których największe firmy wydały na B+R 680,8 mld EUR, czyli 47,1 proc. wszystkich wydatków dwóch tysięcy firm zanotowanych w 2024 r. Na liście znajduje się jedna firma z Polski – Inpost na 825. miejscu.

Oprócz łącznej kwoty wydatków, kraje i regiony świata różnią się pod względem sektorów, w których działają badane firmy. Firmy z UE dominują pod względem liczby w energetyce (36,2 proc. firm z tego sektora) oraz sektorze finansowym (35,4 proc.). Z kolei pod względem wysokości wydatków firmy z siedzibą w Unii są na czele w motoryzacji (41,6 proc. wszystkich wydatków) oraz w sektorze finansowym (32,5 proc.). Firmy z UE są też silnie obecne w sektorze lotniczym i obronnym (29,7 proc firm, 41,3 proc. wydatków) i przemyśle (industrials) (25,8 proc. firm, 22,5 proc. wydatków). Jednak firmy z tych pięciu sektorów odpowiadają łącznie tylko za 23,1 proc. globalnych wydatków na B+R.

Największe wydatki badawczo-rozwojowe są generowane w sektorze ICT – zarówno w oprogramowaniu, jak i produkcji urządzeń (odpowiednio 24,9 proc. i 22 proc. łącznych wydatków). W tych kategoriach zdecydowanie dominują firmy amerykańskie (77 proc. wydatków na badania w zakresie oprogramowania i 45,2 proc. w produkcji sprzętu). Unia odpowiada tylko za ok. 4,4 proc. wydatków badawczo-rozwojowych na oprogramowanie i 10,1 proc. na sprzęt IT, jednak niepokojące jest zmniejszenie wysokości tych wydatków w stosunku do 2023 r. (w wartościach realnych). Z kolei Chiny wyraźnie dominują w wydatkach w obszarze budownictwa i technologii materiałowych.

Najnowsze zestawienie wydatków korporacyjnych na B+R jest potwierdzeniem obserwowanych od dłuższego okresu trendów oraz słabnącej pozycji UE w działalności innowacyjnej. Spośród sektorów, w których Europa się specjalizuje lub ma mocną pozycję, pozytywne zmiany można dostrzec w energetyce (16,7 proc. wzrostu wydatków) oraz zdrowiu i przemyśle lotniczym (wzrosty odpowiednio o 10,1 proc. i 2,5 proc.). W motoryzacji realne wydatki spadły o 2,1 proc., a cztery firmy wypadły z listy. Z kolei swoje udziały zwiększyła chińska konkurencja – do rankingu weszły 3 nowe firmy, a wydatki zwiększyły się o 12,7 proc.

Tworzone przez lata unijne strategie rozwoju i wspierania innowacyjności nie przyniosły efektu, a w każdym razie nie widać go w danych o firmowych wydatkach na B+R. Pozycja firm z UE systematycznie obniża się, a obecność w sektorach cyfrowych jest nieznaczna. Prywatne nakłady na B+R nie są też wykorzystywane jako wskaźniki do pomiaru skuteczności strategii rozwojowych (jeśli już, to mierzony jest łączny poziom wydatków badawczo-rozwojowych w stosunku do PKB). Wprowadzenie takiego wskaźnika proponujemy w ramach przeglądu Cyfrowej Dekady – być może nie doprowadzi to szybko do odwrócenia niekorzystnego trendu, ale może stać się kierunkową cegiełką w aktywności administracji, w myśl zasady „co jest mierzone, to jest robione”.

Ignacy Święcicki

Świąteczne śnieżyce i zawieje pozwoliły na wysoką generację z OZE

25 cm wyniosła grubość pokrywy śnieżnej w Warszawie w dniu 5.01.2026 r. (ostatni raz taką wartość odnotowano w 2013 r.)

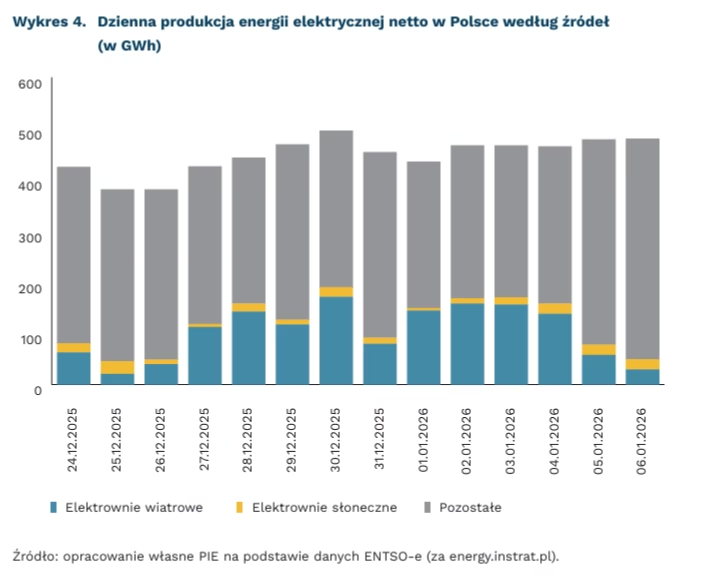

23 proc. wyniósł udział energetyki wiatrowej w produkcji netto energii elektrycznej w Polsce w dniach 24.12.2025 r. – 6.01.2026 r. (30.12.2025 r. było to 35 proc.)

przez 42 proc. czasu w dobach 26.12.2025 r. – 4.01.2026 r. generacja z elektrowni na węgiel brunatny nie przekraczała 2 GW (od 5.01.2026 r. poziom wzrósł wskutek osłabienia wiatru)

Zimowa aura w Polsce uwydatnia wyzwania, z którymi będzie się musiał mierzyć polski system elektroenergetyczny. Choć na przestrzeni dekad w naszym kraju odnotowujemy systematyczny wzrost zimowych temperatur i malejące opady śniegu, musimy być gotowi także na epizody trudniejszej aury.

Śnieżyce i chłód nie są problemem dla energetyki wiatrowej, dzięki której dzienny udział OZE w produkcji energii elektrycznej netto w Polsce zbliżał się podczas przerwy świątecznej nawet do 40 proc. (najwięcej od października 2025 r.). Nowoczesne turbiny instalowane w Polsce wyposażone są w rozwiązania powstrzymujące osadzanie się lodu lub umożliwiające jego rozmrażanie, dzięki czemu są w stanie wytrzymać mrozy sięgające -20 czy -30 stopni C.

Pokrywa śnieżna nie stanowi głównego problemu dla energetyki słonecznej, która 4.01.br. czy 6.01.br. koło południa osiągnęła moc produkcji na poziomie 4,6 GW. Panele montowane są pod kątem, a śnieg topnieje w słońcu. Od listopada do stycznia kluczowym ograniczeniem, także przy cieplejszej pogodzie, jest natomiast zachmurzenie oraz krótkie dni. Nieco lepsza sytuacja jest w drugiej części sezonu grzewczego (luty-kwiecień).

Opady śniegu to dobra wiadomość dla energetyki wodnej. Choć w Polsce jej rola jest ograniczona, pokrywa śnieżna w krajach nordyckich i alpejskich stanowi cenny rezerwuar wody, który może wspierać kontynentalne systemy elektroenergetyczne w okresie wiosenno-letnim.

Kluczowym wyzwaniem w obliczu zamieci śnieżnych jest dystrybucja prądu, o czym boleśnie przekonali się w pierwszych dniach stycznia mieszkańcy Warmii i Mazur dotknięci awariami. Intensywne opady śniegu i wichury zagrażają lokalnym sieciom dystrybucyjnym, na które m.in. przewracają się zaśnieżone drzewa czy spadają gałęzie.

Trudniejszy test dla systemu zaczął się od 5.01.br.: spadającym temperaturom towarzyszy osłabienie siły wiatru. 6.01.br. udział OZE spadł do 14 proc. produkcji. Podczas głębokiej ciemnej flauty współczynnik ten może spaść do kilku punktów procentowych. Nawet w latach 30. czy 40. obecnego stulecia ciężar utrzymania systemu będą brały na siebie głównie emisyjne elektrownie węglowe i gazowe, później również jądrowe.

Stabilne zaopatrzenie gospodarstw domowych w energię elektryczną będzie nabierało jeszcze większego znaczenia wraz z elektryfikacją ogrzewania i transportu. Pompy ciepła są najbardziej efektywnym i ekologicznym źródłem ciepła, jednak ich rozpowszechnienie wymaga odpowiedniego przygotowania po stronie systemu (elektrownie szczytowe, zabezpieczone sieci). Zależność domów od sieci mogą zmniejszać: dobra izolacja termiczna budynku, magazyny ciepła, panele PV i bateryjne magazyny energii (z funkcjonalnością off-grid). W odosobnionych domach sprawdzić się mogą rezerwowy kominek na drewno czy agregat prądotwórczy.

W przyszłości na szczytowe zapotrzebowanie nawet dwukrotnie wyższe niż dotychczasowe rekordy musi przygotować się też system gazowy. To właśnie źródła gazowe będą stanowiły ostateczne zabezpieczenie zarówno systemu elektroenergetycznego, jak i miejskich systemów ciepłowniczych oraz ogrzewania domów.

Transformacja energetyczna wpływa również na zimowy profil pracy dużych elektrowni dyspozycyjnych. Wskutek wysokiej wietrzności, wytężonej pracy elektrociepłowni oraz niższego zapotrzebowania, w okresie 28.12.2025 r. – 4.01.2026 r. generacja netto z elektrowni opalanych węglem brunatnym rzadko przekraczała 3 GW. Ze względu na bardziej stabilny profil produkcji, uzupełnianie energetyki wiatrowej jest dla JWCD mniej uciążliwe niż w przypadku fotowoltaiki.

Michał Smoleń

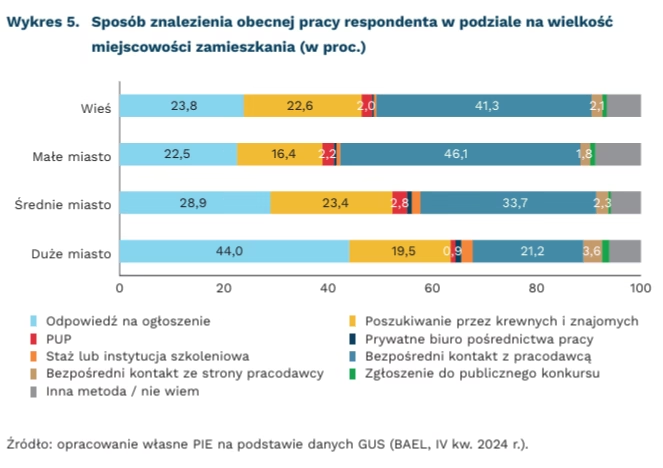

Odpowiedź na ogłoszenie i bezpośredni kontakt z pracodawcą najpopularniejszymi sposobami szukania pracy w Polsce

34 proc. pracujących Polaków znalazło obecną pracę dzięki bezpośredniemu kontaktowi z pracodawcą

31 proc. pracujących Polaków znalazło obecną pracę dzięki odpowiedzi na ogłoszenie rekrutacyjne

2 proc. pracujących Polaków znalazło obecną pracę dzięki pośrednictwu PUP

Odpowiedź na ogłoszenie o pracę (np. zamieszczone w formie elektronicznej w internecie), bezpośredni kontakt z pracodawcą lub poszukiwanie pracy przez krewnych i znajomych należą do najczęściej wykorzystywanych i najbardziej skutecznych sposobów znajdowania pracy w Polsce. W IV kwartale 2024 r. łącznie aż 86 proc. badanych przez GUS pracujących Polaków wskazało, że obecnie wykonywaną pracę znaleźli dzięki wykorzystaniu jednego spośród tych trzech kanałów. Niemal 34 proc. badanych wskazało, że obecną pracę znaleźli przez bezpośredni kontakt z pracodawcą, a 31 proc. odpowiedziało na ogłoszenie rekrutacyjne. Stosunkowo duży odsetek respondentów (21 proc.) wskazał również, że dla nich najbardziej skutecznym kanałem było poszukiwanie pracy przez rodzinę i znajomych. Wynik ten nie oznacza, że kontakty te zadecydowały o uzyskaniu pracy i że odbyło się to bez przeprowadzenia niezależnego konkursu rekrutacyjnego, a przede wszystkim oznacza, że rodzina i znajomi pośredniczyli w zdobyciu informacji o ogłoszeniu rekrutacyjnym.

Znajdowanie pracy przez pośrednictwo świadczone przez Powiatowe Urzędy Pracy (PUP) należy do jednego z najrzadziej wykorzystywanych sposobów poszukiwania pracy. Zaledwie niecałe 2 proc. pracujących Polaków przebadanych przez GUS w IV kwartale 2024 r. znalazło obecną pracę w ten sposób. Do pozostałych rzadko wykorzystywanych form należą również: pośrednictwo świadczone przez prywatne biura pośrednictwa pracy (niecały 1 proc. respondentów), zgłoszenia do publicznego konkursu (1 proc. wskazań) oraz bezpośredni kontakt zainicjowany przez pracodawcę (2,6 proc. wskazań).

Skuteczność różnych form poszukiwania pracy jest silnie zróżnicowana ze względu na wielkość miejscowości zamieszkania respondenta. Aplikowanie na stanowiska proponowane w ogłoszeniach rekrutacyjnych (głównie pojawiające się w internecie) jest najbardziej popularną metodą poszukiwania pracy w miastach, których populacja przekracza 100 tys. mieszkańców, natomiast mniej popularną w średnich oraz małych miastach oraz na obszarach wiejskich. Z kolei podejmowanie bezpośredniego kontaktu z pracodawcą jest metodą znacznie częściej stosowaną na wsiach, w których 41 proc. badanych znalazło obecną pracę w ten właśnie sposób, oraz znacznie mniej popularną (choć ciągle istotną) w dużych miastach, w których niemal dwukrotnie mniejszy odsetek respondentów znalazł pracę w ten sposób (21 proc.). Bezpośredni kontakt z pracodawcą jest bardzo szeroką kategorią, do której wliczają się najprawdopodobniej również kontakty za pośrednictwem mediów społecznościowych i aplikacji mobilnych.

Chociaż omawiane dane GUS dotyczą końca 2024 r., możemy wnioskować, że trendy zaobserwowane wówczas dotyczą również 2025 r. Zmiany w zakresie preferowanych sposobów poszukiwania pracy dokonują się bowiem powoli, a społeczne preferencje są stabilne w czasie i zależą m.in. od powszechności korzystania z internetu czy mobilności terytorialnej Polaków.

Paula Kukołowicz

Rekordowy wzrost aktywów TFI w 2025 r.

Rok 2025 przyniósł kolejny rekord na rynku funduszy inwestycyjnych, ale nie zmienił jego fundamentalnej struktury. Wzrost aktywów TFI napędzały przede wszystkim fundusze obligacyjne i PPK – stabilne produkty wybierane przez inwestorów szukających bezpieczeństwa. Równolegle, w warunkach silnej giełdowej hossy, coraz większą uwagę przyciągały fundusze ETF notowane na GPW, choć wciąż pozostają one segmentem o małej skali.

W 2025 r. odnotowano kolejny rekord na rynku Towarzystw Funduszy Inwestycyjnych (TFI). Wartość aktywów netto funduszy inwestycyjnych wzrosła z 379,4 mld PLN w końcu grudnia 2024 r. do 424,4 mld PLN na koniec listopada 2025 r. To najwyższy wynik w historii oraz wzrost o 45 mld PLN w ciągu 11 miesięcy – nawet bez nieopublikowanych jeszcze danych za grudzień zeszłego roku. Co istotne, wzrost aktywów w 2025 r. był w przeważającej mierze efektem napływów netto, a nie poprawy wycen rynkowych. Sprzedaż netto funduszy detalicznych (z wyłączeniem aktywów niepublicznych) od początku roku do listopada 2025 r. osiągnęła wartość 46,7 mld PLN, a sam listopad przyniósł ok. 5,3 mld PLN dodatniego salda, praktycznie w całości wygenerowanego przez klientów detalicznych. Nawet bez danych za grudzień można więc jednoznacznie stwierdzić, że 2025 r. był dla rynku TFI kolejnym dobrym rokiem – przede wszystkim pod względem realnych napływów kapitału.

Ubiegły rok był rekordowy przede wszystkim dla funduszy obligacyjnych oraz PPK. Od stycznia do listopada 2025 r. fundusze dłużne pozyskały łącznie 37,8 mld PLN netto, co stanowi zdecydowanie największą część napływów na rynku TFI. Kluczową rolę odegrały fundusze obligacji krótkoterminowych, do których napłynęło 25,4 mld PLN. Równolegle silne i stabilne napływy notowały fundusze zdefiniowanej daty w ramach PPK – 6,3 mld PLN netto od początku roku, co przełożyło się na dalszy wzrost ich znaczenia w strukturze rynku funduszy. Należy jednak pamiętać, że statystyki TFI nie uwzględniają OFE, ponieważ produkt ten jest oferowany przez Powszechne Towarzystwa Emerytalne (PTE). Skorygowanie napływu netto do PPK o odpływy z OFE sugeruje, że PPK przede wszystkim wypełnia na rynku kapitałowym lukę wynikającą z tzw. suwaka OFE.

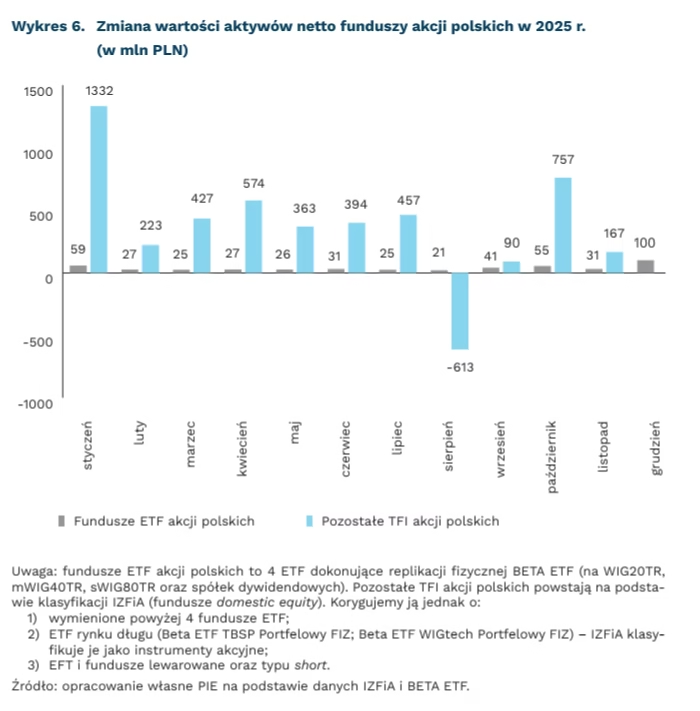

Pomimo hossy, Polacy nie inwestowali w fundusze akcyjne. Ubiegły rok przyniósł rekordowe stopy zwrotu na warszawskiej giełdzie – wliczając dywidendy było to +51 proc. dla indeksu WIG20, +35 proc. dla mWIG40 czy +28 proc. dla sWIG80. Pomimo tego nastąpił odpływ kapitału z TFI akcyjnych (-434 mln PLN). Liczba ta maskuje jednak faktyczną skalę zmian – składają się na nią zarówno fundusze akcji polskich, jak i zagranicznych. W rozbiciu geograficznym z TFI akcji polskich odpłynęło aż 641 mln PLN. Jednocześnie TFI akcji zagranicznych zanotowały 208 mln PLN netto napływu – to głównie inwestycje w akcje amerykańskie. Wg danych za ostatnie miesiące, są szanse na odwrócenie tych trendów – w październiku i listopadzie 2025 r. do TFI akcyjnych napłynęło 955 mln PLN netto, w tym 214 mln PLN do funduszy akcji polskich.

Na polskiej giełdzie powoli rośnie popularność funduszy ETF. Łącznie na rynku głównym GPW jest obecnie notowanych 17 funduszy ETF i ETC, a kolejne 3 ETF są notowane na platformie GlobalConnect. W zeszłym roku dwukrotnie wzrosły także aktywa netto funduszy ETF na polskie akcje – z 451 mln PLN do 919 mln PLN. W końcu listopada ETF akcji polskich zgromadziły nieco ponad 0,8 mld PLN aktywów netto, podczas gdy w pozostałych funduszach akcji polskich znajdowało się 23,5 mld PLN. Niemniej oznacza to wzrost udziału ETF z 2,3 proc. na koniec 2024 r. do 3,4 proc. w końcu listopada 2025 r.

Marcin Klucznik, Sebastian Sajnóg

Tylko w największych miastach nie zmniejszy się liczba ludności

2,2 proc. wynosi przybliżona liczba mieszkańców Polski urodzonych za granicą

15 proc. wynosi średnia liczba mieszkańców kraju urodzonych za granicą w państwach OECD

o ponad 20 proc. może spaść liczba ludności do 2060 r. w najbardziej wyludniających się państwach OECD: Łotwie, Japonii i Litwie

Badacze z OECD w nowym raporcie podsumowali przeszłe trendy i prognozy demograficzne we wszystkich krajach organizacji w podziale regionalnym na jednostki odpowiadające polskim gminom.

Będziemy jednym z czternastu państw OECD, które zanotują spadek liczby ludności do 2060 r. Najgorzej trendy demograficzne kształtują się na Łotwie, w Japonii i na Litwie – tam liczba ludności może spaść o ponad 20 proc. Jednak w każdym państwie OECD wskaźniki dzietności drastycznie spadły. Największe spadki względem przedstawianego w raporcie roku porównawczego 1970 dotyczą państw Ameryki Południowej oraz Turcji.

Na tle innych państw rozwiniętych Polska wyróżnia się relatywnie małą rolą imigracji w amortyzowaniu spadku liczby ludności. W 2023 r. udział osób urodzonych za granicą wynosił w Polsce ok. 2 proc., co stanowiło jeden z najniższych odsetków w OECD (średni odsetek dla OECD to ok. 15 proc.). W większości państw OECD, co do których autorzy prognozują wzrost liczby ludności w kolejnych dekadach, to właśnie imigracja będzie głównym motorem tego trendu (dotyczy to np. Australii, USA, Wielkiej Brytanii czy krajów skandynawskich).

Według jednego z głównych wniosków płynących z prognoz demograficznych jest to, że zmniejszanie liczby ludności będzie dotyczyć miejscowości mniej i bardziej zaludnionych, z wyjątkiem obszarów metropolitalnych. Średnie i mniejsze miasta oraz wsie doświadczą depopulacji. Trend ten jest widoczny w całej Europie. Tylko co do dużych miast w europejskich państwach OECD prognozuje się przyrost liczby ludności, ponieważ tylko metropolie cechują się jednocześnie dodatnimi przyrostem naturalnym i saldem migracji.

Zjawiska te powodują niekorzystny splot wyzwań dla polityki lokalnej: malejące dochody samorządów (ze względu na mniejszą liczbę pracujących podatników) i starzejącą się populację, co wymaga dostosowań przez inwestycje i różnego typu publiczne programy, a zarazem powoduje wzrost kosztów usług publicznych, np. w obszarze ochrony zdrowia.

Autorzy raportu podkreślają, że taka sytuacja już dziś wymusza odpowiednie dostosowania gospodarczo-społeczne. Najgorszym rozwiązaniem, zdaniem OECD, jest prowadzenie regionalnej polityki publicznej z założeniem, że negatywne trendy demograficzne mogą się odwrócić, tj. tak jakby utrata znaczącej liczby ludności miała być chwilowa, a nie trwała. Polityka odwracania depopulacji wszędzie i za wszelką cenę ma niskie szanse powodzenia. Tymczasem przygotowywanie się do funkcjonowania regionu w sytuacji spadku liczby ludności stanowi zupełnie inny kierunek polityki publicznej niż przeciwdziałanie depopulacji.

W polskich realiach oznacza to bardzo konkretne dylematy, np. co do utrzymania sieci szkół, szpitali, transportu publicznego czy infrastruktury w gminach o rozproszonej zabudowie poza dużymi miastami. W obszarze usług publicznych autorzy rekomendują m.in. elastyczność i mobilność po stronie usługodawców (np. w obszarze zdrowia czy edukacji) – mobilne placówki, lepszy transport do dużych miast, oraz ogólnie bardziej kompleksowe podejście do dostępności usług niż stosowanie kryterium czysto geograf icznej odległości. Postulują także urealnienie myślenia o polityce mieszkaniowej. W dużych miastach, mimo spadku ogólnej liczby ludności kraju, ceny mieszkań mogą wciąż rosnąć, a zarazem rozproszona zabudowa i pogorszenie usług publicznych sprawi, że nawet 40 proc. zasobu mieszkaniowego w wyludniających się gminach może stać się niezamieszkane.

Łukasz Baszczak