Spis treści

Globalny sektor stalowy może odczuć skutki ataku na Iran

32 mln ton stali wyprodukował Iran w 2025 r.

1,15 mld USD wyniosła wartość irańskiego eksportu stali w 2024 r.

8,5 proc. wyniósł udział UE w imporcie stali z Iranu w 2024 r.

Atak Izraela i Stanów Zjednoczonych na Iran, który rozpoczął się 28 lutego 2026 r. z trzech powodów znacząco wpływa na globalny rynek stali. Pierwszym z nich jest istotna rola Iranu w światowej podaży surowca. W 2025 r. Iran wyprodukował niemal 32 mln ton stali, co uczyniło go 10. największym jej producentem na świecie. Dla porównania, Polska w tym samym roku wyprodukowała 7,2 mln ton surowca, czyli niemal 4,5 razy mniej. W 2024 r. Iran wyeksportował na globalny rynek produkty żeliwne i stalowe o łącznej wartości 1,15 mld USD i stanowiły one jego 5. największą kategorię eksportową. Do największych odbiorców irańskiego eksportu stali należały: Turcja, Chiny i Armenia. Iran specjalizuje się w handlu półwyrobami stalowymi, do których zaliczają się kęsy i kęsiska, czyli długie półwyroby o przekroju kwadratowym i w 2024 r. był ich 13. największym eksporterem na świecie. Choć rynki UE odpowiadały tylko za 8,5 proc. całkowitej wartości irańskiego eksportu stali w 2024 r., to Włochy były w tym samym roku 4. największym importerem irańskich półwyrobów stalowych. Pod znakiem zapytania pozostaje potencjalna skala zniszczeń infrastruktury wydobywczej i przemysłowej w Iranie, co może przełożyć się na podaż paliw kopalnych i stali z tego kierunku.

Powodem wzrostu niepewności wśród producentów i konsumentów stali są również zaburzenia w transporcie morskim spowodowane blokadą Cieśniny Ormuz. Cieśnina jest jednym z najważniejszych szlaków w handlu ropą naftową, ale również jednym z ważniejszych dla globalnego transportu stali. Już obserwuje się wydłużenie czasu dostaw z Azji i podwyższenie kosztów frachtu. Oznacza to m.in. czasowe wstrzymanie importu chińskiej stali do państw regionu. Przez Cieśninę Ormuz przepływa rocznie około 1/5 światowego zużycia płynów ropopochodnych, co również obarcza niepewnością koszty energii w najbliższych tygodniach i miesiącach. Te, choć istotne dla wszystkich odbiorców przemysłowych, zwłaszcza dotknęłyby huty wykorzystujące elektryczne piece łukowe (EAF). 88 proc. energii dostarczanej w produkcji stali w technologii EAF pochodzi z energii elektrycznej i gazu ziemnego. Udział elektrycznych pieców łukowych w całkowitej produkcji stali jest znacznie większy w UE (44,4 proc.) niż ogółem na świecie (29,1 proc.).

Marianna Sobkiewicz

Kuba walczy z niedoborami energii

83 proc. energii elektrycznej na Kubie w 2023 r. wytwarzane było z ropy naftowej

89 proc. kubańskich gospodarstw domowych w 2025 r. żyło w skrajnym ubóstwie

Amerykańska presja na zmianę władzy na Kubie koncentruje się obecnie – prócz trwającego od 1961 r. embarga USA – na utrudnianiu dostaw ropy naftowej, będącej podstawą funkcjonowania gospodarki wyspy. Ropa naftowa jest na Kubie podstawowym źródłem wytwarzania energii elektrycznej (83 proc. w 2023 r.). Pozostała część pochodziła w 2023 r. w 12,6 proc. z LNG i 2,3 proc. z biopaliw. Kuba wprawdzie pokrywa 40 proc. swojego zapotrzebowania na ropę naftową (jest to 40 tys. b/d ciężkiej ropy o niskiej jakości), jednak pozostałą część musi importować. Do stycznia 2026 r. głównymi dostawcami na wyspę były Wenezuela i Meksyk. Jednak USA wstrzymały import nawet z tych kierunków – w Wenezueli przejmując kontrolę nad sektorem naftowym po interwencji 3 stycznia, a Meksykowi i innym państwom zakazując dostaw pod groźbą nałożenia dodatkowych ceł. Zakaz został złagodzony pozwoleniem USA na dostawy ropy naftowej dla sektora prywatnego. Pierwszym zwiastunem zmian gospodarczych na Kubie jest wydanie dekretu (5 marca br.), zgodnie z którym władze wyspy pozwoliły na działalność sektora publiczno-prywatnego. Nie jest jeszcze jednak pewne, jakie będzie przełożenie zapisów dekretu na praktykę.

Nieakceptowalne dla USA mogą być chińskie inwestycje w odnawialne źródła energii na Kubie. Zgodnie z ogłoszoną w 2024 r. Narodową Strategią Transformacji Energetycznej, Kuba ma dokonać transformacji miksu energetycznego do 2030 r. poprzez inwestycje w OZE oraz zwiększenie własnego wydobycia ropy naftowej. Koszt tej transformacji szacowany jest na ok. 8-10 mld USD i oparty miałby być w większości na chińskim kapitale. W 2024 r. rząd ogłosił plan budowy elektrowni słonecznych o mocy 2 GW do 2028 r., a w grudniu 2025 r. zakończono prace nad 7. z 92 planowanych parków fotowoltaicznych. Na Kubę trafiają też chińskie baterie i panele wiatrowe. Istnieje przypuszczenie, że z powodu niedoboru środków finansowych są one częściowo wymieniane na nikiel, bowiem Kuba dysponuje jednym z największych na świecie złóż tego surowca.

Niedobory energii elektrycznej dotyczą całej gospodarki Kuby, ale ich skutki są najbardziej dokuczliwe dla ludności. Blackouty trwają nawet do 24 godzin i wynikają z niedoborów ropy naftowej oraz złego stanu technicznego dawno niemodernizowanych elektrowni (lub dłużej, jak w przypadku awarii największej elektrowni Antonio Guiteras 4 marca,). Sektor mieszkaniowy w 2023 r. skonsumował 61 proc. kubańskiej energii elektrycznej. Jednocześnie 89 proc. kubańskich gospodarstw domowych żyje w skrajnym ubóstwie. Zakup generatora prądu lub paneli słonecznych jest więc nieosiągalny (średnia cena zestawu solarnego do domu na Kubie wynosi ok. 5 tys. USD). Ludność redukuje skutki niedoborów prądu szukając alternatyw – kuchni węglowych, wspólnego gotowania w domach z dostępem do energii elektrycznej itp., a dla transportu samochodowego – transportu rowerowego czy konnego. W lepszej sytuacji jest sektor komercyjny i usługi publiczne (zużycie 19 proc. energii elektrycznej w 2023 r.) i przemysł (17 proc.), które mają większe możliwości wyposażenia w potrzebny sprzęt. Najbardziej widoczne dla międzynarodowej opinii publicznej są trudności w sektorze turystycznym – w styczniu br. o 6 proc. spadła r/r liczba odwiedzających wyspę. Kryzys energetyczny może przerodzić się w kryzys humanitarny. Przeciwdziała temu częściowo pomoc przekazywana m.in. z Meksyku, Brazylii, Kanady i Chin.

Katarzyna Sierocińska

Kreatywność polskich nastolatków nie przekłada się na innowacje

66 proc. pracodawców uważa, że myślenie kreatywne będzie zyskiwało na znaczeniu do 2030 r. jako kompetencja niezbędna na rynku pracy

1 na 3 polskich 15-latków posiada bardzo wysokie kompetencje w zakresie kreatywnego myślenia

23. miejsce zajmuje Polska w Europejskim Rankingu Innowacyjności (obejmującym 27 państw UE)

Kreatywne myślenie to jedna z kluczowych kompetencji przyszłości. Wraz z innowacyjnością i zdolnością do adaptacji stała się „twardą walutą” rynku pracy. Aż 66 proc. pracodawców ocenia, że do 2030 r. kreatywne myślenie będzie zyskiwało na znaczeniu jako kompetencja niezbędna na rynku pracy1. Pracodawcy coraz częściej zdają sobie sprawę, że technologie (AI, robotyzacja) mogą wspierać jedynie wydajność. Natomiast to umiejętności zorientowane na człowieka (human-centric skills) napędzają innowacyjność, współpracę i długoterminową produktywność.

Kreatywne myślenie jest w bardzo niskim stopniu podatne na automatyzację. Zadania związane z empatią, kreatywnością i ciekawością mają zaledwie 13 proc. potencjału transformacji przez sztuczną inteligencję, ponieważ zależą od ludzkiej – a nie maszynowej – oceny, kontekstu i doświadczenia życiowego. Tymczasem – według Światowego Forum Ekonomicznego – do 2030 r. dwie na pięć kompetencji (dotychczas wymaganych na rynku pracy) ulegnie transformacji lub stanie się nieaktualna.

Polscy 15-latkowie osiągnęli bardzo dobry wynik pod względem umiejętności kreatywnego myślenia w badaniu PISA przeprowadzonym w 2022 r.2. Średni wynik polskich uczniów wyniósł 34 pkt. (przy średniej OECD – 33 pkt.). Wynik Polski był zbliżony do wyników 15-latków z Łotwy, Danii, Belgii i Portugalii. W UE lepsze wyniki niż polscy uczniowie uzyskali tylko uczniowie z Estonii i Finlandii. W badaniu wyróżniono 6 poziomów umiejętności uczniów z zakresu kreatywnego myślenia. Jeden na trzech polskich 15-latków charakteryzuje się umiejętnościami z dwóch najwyższych poziomów (poziom 5 i 6).

Bez kreatywnych jednostek nie ma innowacyjnej gospodarki, ale ich potencjał musi zostać ukierunkowany na tworzenie wartości, a nie tylko przetrwanie w systemie. Polska nadal plasuje się nisko w Europejskim Rankingu Innowacyjności (2025) – na 23. miejscu spośród 27 państw UE z wynikiem 65,9 proc. średniej unijnej („wschodzący innowator”). Tym samym wraz z Łotwą, Litwą i Czechami należymy do państw o wyższym niż średnia udziale uczniów z najwyższymi osiągnięciami w kreatywnym myśleniu i niższym niż średnia poziomie innowacyjności gospodarki.

Polscy nastolatkowie wykazują wysoki potencjał kreatywności, lecz wśród dorosłych energia ta kieruje się ku nieproduktywnej przedsiębiorczości. W efektywnych systemach kreatywność napędza innowacje rynkowe, w Polsce, według niektórych badań, często absorbuje ją biurokracja, optymalizacje podatkowe i proceduralne obejścia regulacji. Wysoki kapitał wiążący (więzi rodzinne, wzajemna pomoc) kontrastuje z niskim zaufaniem do instytucji, hamując współpracę i wymianę wiedzy niezbędną do innowacji. Deregulacje i uproszczenia instytucjonalne, które zmniejszają premię za rent-seeking mogą skierować kreatywność Polaków ku produktywnym innowacjom.

1 W raporcie pt. Future of Jobs Report 2025 kompetencje były klasyfikowane na podstawie wzrostu netto, czyli różnicy między odsetkiem pracodawców, którzy uważają, że dana kategoria kompetencji jest coraz częściej wykorzystywana, a tymi, którzy uważają, że jest coraz rzadziej wykorzystywana.

2 Pomiaru umiejętności myślenia kreatywnego dokonano po raz pierwszy w historii programu PISA. Myślenie kreatywne zostało zdefiniowane jako umiejętność tworzenia, oceny i ulepszania pomysłów na rozwiązanie problemu lub twórcze wyrażenie się, które może prowadzić do powstania nowej wiedzy, skutecznych i oryginalnych rozwiązań, produktów czy dzieł sztuki. Uczniowie rozwiązywali specjalnie przygotowane zadania w czterech domenach: prezentacja graficzna, wypowiedź pisemna, rozwiązywanie problemów społecznych oraz rozwiązywanie problemów naukowych.

Cezary Przybył

RPP po raz kolejny obniżyła stopy procentowe

3,75 proc. wynosi stopa referencyjna NBP

6,1 proc. r/r wyniosła dynamika wynagrodzeń w sektorze przedsiębiorstw w styczniu br.

Rada Polityki Pieniężnej obniżyła stopy procentowe o 25 pkt. bazowych, w wyniku czego stopa referencyjna NBP wynosi 3,75 proc. Decyzja ta była wsparta dotychczas sprzyjającymi danymi makroekonomicznymi. W styczniu odnotowano kolejny spadek inflacji, która wyniosła 2,2 proc. r/r (przed rewizją koszyka inflacyjnego), a także wyraźne spowolnienie dynamiki wynagrodzeń z 8,6 proc. r/r w grudniu do 6,1 proc. r/r w styczniu. Dodatkowym argumentem za marcową decyzją RPP były perspektywy procesów inflacyjnych, które znacznie poprawiły się względem poprzedniej projekcji. Najnowsze prognozy zakładają utrzymanie się inflacji w pobliżu celu NBP, a inflacja miałaby wynieść odpowiednio 2,3 proc. w 2026 r., 2,4 proc. w 2027 r. oraz 2,3 proc. w 2028 r. Projekcja nie uwzględnia jednak wojny na Bliskim Wschodzie ani znaczącego wzrostu cen surowców energetycznych, które mogą przełożyć się na wyższą inflację oraz zwiększoną niepewność gospodarczą.

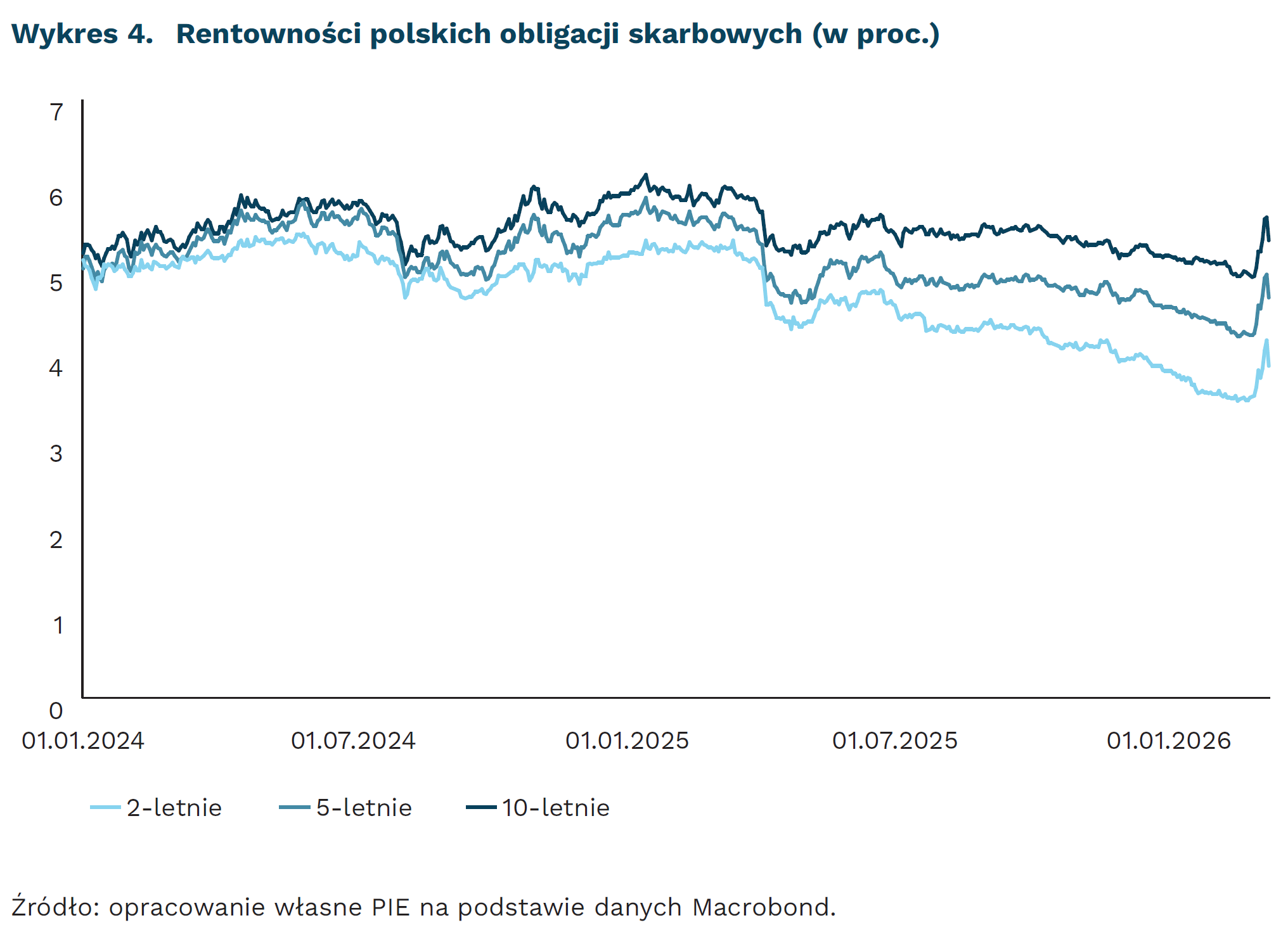

Niepewność widoczna jest także na rynku długu. Wzrosty były obserwowane wzdłuż całej krzywej dochodowości polskich obligacji skarbowych, choć najmocniej wzrosły rentowności papierów o dłuższych terminach zapadalności. Rentowność polskich obligacji 10-letnich przejściowo wzrosła w poniedziałek do 5,9 proc. z 5 proc. tydzień wcześniej, po czym jeszcze tego samego dnia obniżyła się o około 30 pkt. bazowych. Dalsza eskalacja działań wojennych podbiła początkowo rentowności także na rynkach bazowych w Europie. Późniejsza poprawa nastrojów wpisywała się w szersze uspokojenie na rynkach, wspierane spadkiem cen ropy. Mimo to rentowności polskich obligacji pozostają na podwyższonych poziomach względem notowań sprzed wybuchu wojny.

Przedłużający się konflikt oddala perspektywę kolejnych obniżek stóp procentowych. Dotychczas konsensus rynkowy zakładał jeszcze jedną obniżkę o 25 pkt. bazowych w II kwartale 2026 r., jednak wybuch wojny w regionie oraz wzrost cen surowców energetycznych przesuwają ten scenariusz w czasie. Skala i trwałość tego efektu będą w dużej mierze zależeć od czasu trwania konfliktu. Obecny impuls przypomina raczej ograniczony szok surowcowy niż początek szerokiego zaburzenia gospodarczego na wzór lat 2021-2022. W tamtym okresie gospodarka światowa mierzyła się jednocześnie z gwałtownym wzrostem cen energii, zerwanymi łańcuchami dostaw, silnym popytem po pandemii oraz narastającą presją kosztową w przemyśle. Dziś punkt wyjścia jest inny – globalny popyt nie wydaje się na tyle silny, by samodzielnie uruchomić nową falę szerokiej presji cenowej.

Piotr Kamiński

SI ostrożnie wkracza do urzędów

46 proc. osób pracujących w urzędach administracji publicznej korzysta z narzędzi generatywnej SI do zadań zawodowych

16 proc. badanych obawia się, że ich stanowisko pracy może zostać zastąpione przez SI

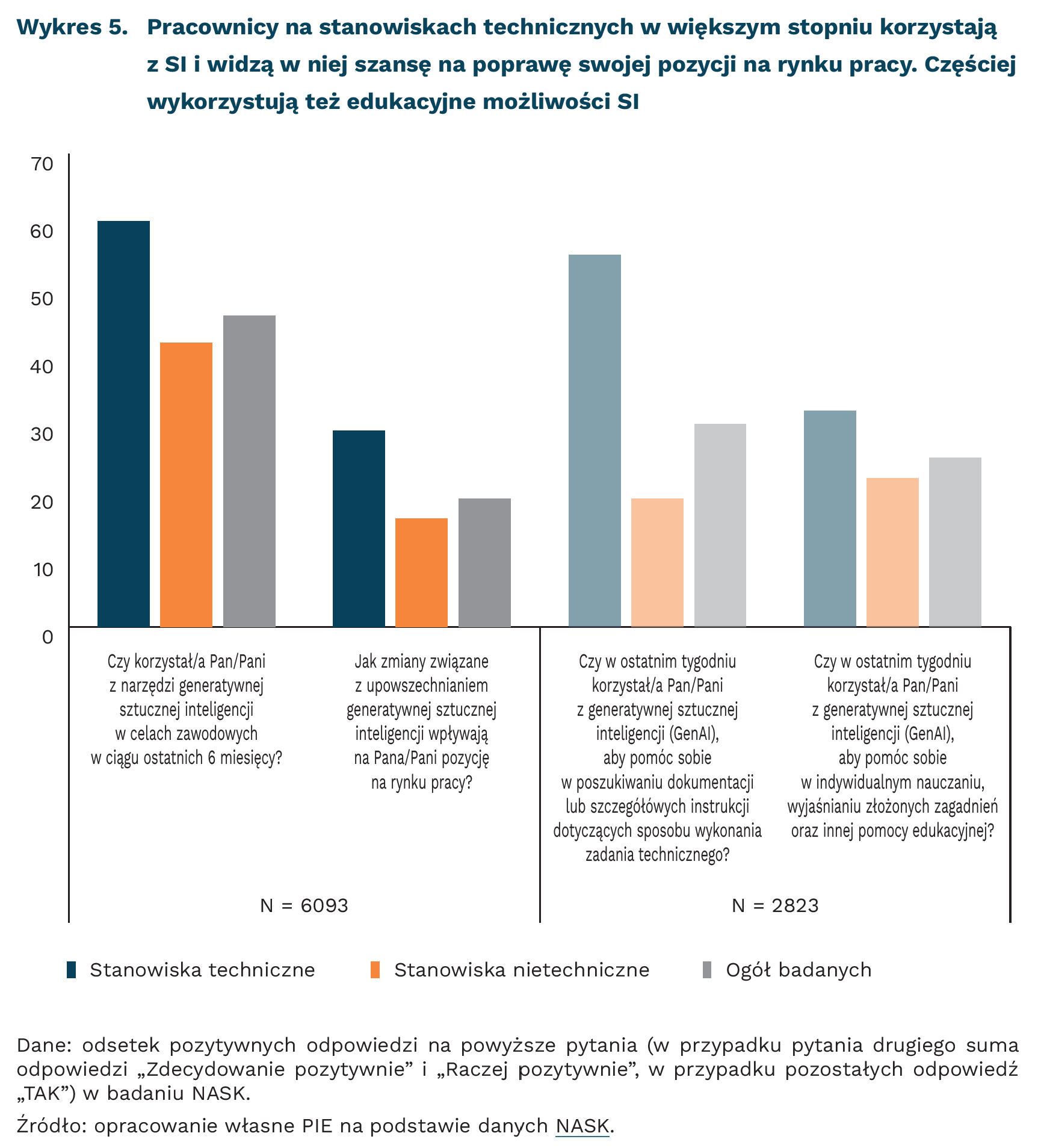

Niemal połowa pracowników urzędów administracji publicznej w Polsce korzysta z narzędzi generatywnej sztucznej inteligencji (SI) do realizacji zadań zawodowych. SI jest częściej wykorzystywana na stanowiskach kierowniczych i przez osoby na stanowiskach technicznych, jednak różnice nie są duże. Jak wskazują autorzy najnowszego raportu NASK, młodzi pracownicy częściej korzystają z narzędzi SI, lepiej oceniają swoje kompetencje w tym zakresie i bardziej obawiają się negatywnego wpływu SI na swoje stanowisko pracy.

Oceniając wpływ generatywnej SI na miejsca pracy, 16 proc. badanych wskazywało, że ich miejsce pracy może zostać zastąpione przez tego typu narzędzia w perspektywie pięciu lat. Znacznie więcej, bo aż 36 proc. wskazywało, że SI wpłynie w znacznym stopniu na miejsca pracy w administracji publicznej. Pracownicy techniczni (tj. personel na stanowiskach pomocniczych lub specjalistycznych z zakresu cyfryzacji) częściej widzą dla siebie szanse niż pracownicy nietechniczni – 29 proc. z grupy pracowników na stanowiskach technicznych ocenia, że SI wpłynie pozytywnie na ich pozycję na rynku pracy, przy 16 proc. tych z drugiej grupy.

Wyniki te warto zestawić z oceną podatności na generatywną SI – badania NASK i ILO z 2025 r. wskazują, że wiele stanowisk pracy kojarzonych z administracją mieści się w grupie umiarkowanej podatności, a cześć w grupie znacznej podatności (tj. ponad 50 proc. szansy na zastąpienie zadań przez SI). Pojedyncze zawody – jak np. pracownik do spraw ewidencji ludności czy specjalista zarządzania dokumentacją – plasują się w grupie o najwyższej podatności, w której średnie prawdopodobieństwo zastąpienia ich zadań przez SI jest wyższe niż 0,6.

Uwagę zwracają wyniki badań wśród osób na stanowiskach technicznych – są one w grupach zawodów o najwyższej podatności na SI, a jednocześnie w stosunkowo niewielkim stopniu dostrzegają ryzyko zastąpienia ich pracy i znacznie częściej oceniają zmiany związane z upowszechnianiem SI jako korzystne dla ich pozycji na rynku pracy. Być może wiąże się to z innymi sposobami korzystania z SI – pracownicy techniczni szukają w ten sposób dokumentacji lub instrukcji do wykonania zadań technicznych, częściej też korzystają z możliwości edukacyjnych, które dają duże modele językowe. Być może oceniają, że w ten sposób skutecznie podnoszą swoje kwalifikacje zawodowe, co długoterminowo będzie stanowiło ochronę przez zastąpieniem przez bardziej rozwinięte systemy SI.

Wyniki opisane w raporcie wydają się wskazywać na duży potencjał wdrażania SI w administracji publicznej – poza już osiągniętym znaczącym poziomem penetracji widać chęć do uczenia się (87 proc. ankietowanych wzięłoby udział w kursach) i nadzieje na zmniejszenie liczby powtarzalnych, rutynowych działań. Stosunkowo niewielki poziom obaw o utratę zatrudnienia też powinien sprzyjać szerszej adopcji tej technologii. Tym, co wybija się na pierwszy plan w oczekiwaniach respondentów jest ułatwienie nawigowania w gąszczu przepisów i dokumentów – SI ma zatem szansę na pokonanie jednej z największych przeszkód w usprawnianiu krajowej administracji.

Ignacy Święcicki

Ponad 1/3 firm planuje inwestycje w 2026 r.

19 proc. firm zainwestowało w nowe dobra materialne od początku 2026 r.

35 proc. firm planuje inwestycje w nowe dobra materialne w 2026 r.

43 proc. firm budowlanych deklaruje inwestycje do końca 2026 r.

Wartość wskaźnika dla inwestycji w marcowym odczycie MIK wyniosła 82,4 pkt., co oznacza, że większość firm nie inwestowała w ostatnich trzech miesiącach. Również dane z Szybkiego Monitoringu NBP wskazują na pogorszenie nastrojów inwestycyjnych firm pod koniec 2025 r. Jednocześnie według NBP, firmy nie planowały znaczącego zwiększenia inwestycji w I kwartale 2026 r., choć brały pod uwagę zwiększenie wartości nakładów inwestycyjnych, co może wskazywać na zwiększenie skali już planowanych inwestycji.

Według marcowego badania MIK, 19 proc. firm zainwestowało w nowe dobra materialne od początku 2026 r., a 35 proc. ma takie plany do końca tego roku. Najbardziej aktywne inwestycyjnie są duże i średnie przedsiębiorstwa, wśród których prawie 25 proc. już poniosło nakłady inwestycyjne. Jednocześnie aż 42 proc. średnich firm planuje inwestycje w 2026 r. Wśród małych firm inwestowało 17 proc., ale aż 37 proc. zadeklarowało, że ma taki zamiar do końca roku. Najmniej skłonne do inwestowania są mikrofirmy: poniesienie nakładów inwestycyjnych zadeklarowało 16 proc. najmniejszych firm, a plany na resztę 2026 r. – 31 proc.

Nieco bardziej aktywnymi inwestycyjnie branżami są budownictwo, TSL i usługi. Ok. 1/5 z nich zrealizowała już w tym roku inwestycje w nowe dobra materialne. Z kolei wśród przedstawicieli handlu i produkcji poniesienie nakładów na nowe dobra materialne zadeklarowało odpowiednio 17 proc. i 15 proc. firm. Plany inwestycji na resztę roku najczęściej deklarują firmy budowlane (43 proc.). Dość często taki zamiar mają też firmy z branży TSL (38 proc.) i usługowe (36 proc.). Z kolei w przypadku handlu i produkcji plany inwestycji ma ok. 30 proc. firm. Niekorzystne perspektywy inwestycyjne w produkcji znajdują potwierdzenie w danych NBP oraz danych z lutowego odczytu PMI, z których wynika, że aktywność inwestycyjną może powstrzymywać zmniejszająca się liczba nowych zamówień.

W porównaniu do sytuacji sprzed dwóch lat podobny jest udział firm, które poniosły nakłady inwestycyjne (20 proc. w 2024 r. vs. 19 proc. w 2026 r.), natomiast więcej firm niż dwa lata temu ma takie plany (30 proc. w 2019 r. vs. 35 proc. w 2026 r.). Dwa lata temu, podobnie jak obecnie, najbardziej skłonne do podejmowania inwestycji były duże i średnie przedsiębiorstwa. Zmieniły się natomiast branże, które wykazywały największą aktywność inwestycyjną. Odwrotnie niż obecnie były to produkcja i handel.

Realizacji planów inwestycyjnych przedsiębiorstw w 2026 r. może sprzyjać napływ środków unijnych. Jednocześnie aktywność inwestycyjna firm jest hamowana przez niepewną sytuację geopolityczną – atak na Iran przyczynił się do wzrostu cen ropy, co wywołuje m.in. obawy o rosnące koszty transportu. Z kolei, jak obrazują dane NBP, część firm nie planuje inwestowania ze względu na fakt, że uważają swoją skalę działalności za optymalną, a popyt za niewystarczający.

Anna Szymańska

Kobiety dostrzegają dyskryminację na rynku pracy, ale zwykle uważają, że są wynagradzane sprawiedliwie

66 proc. pracownic uważa, że kobiety są traktowane mniej sprawiedliwie niż mężczyźni w kwestiach zawiązanych z zatrudnieniem, wynagradzaniem lub awansami w pracy

32 proc. pracownic uważa, że w ich miejscu pracy mężczyźni zarabiają więcej niż kobiety na podobnych stanowiskach

55 proc. pracownic uważa, że wysokość ich wynagrodzeń jest sprawiedliwie ustalona

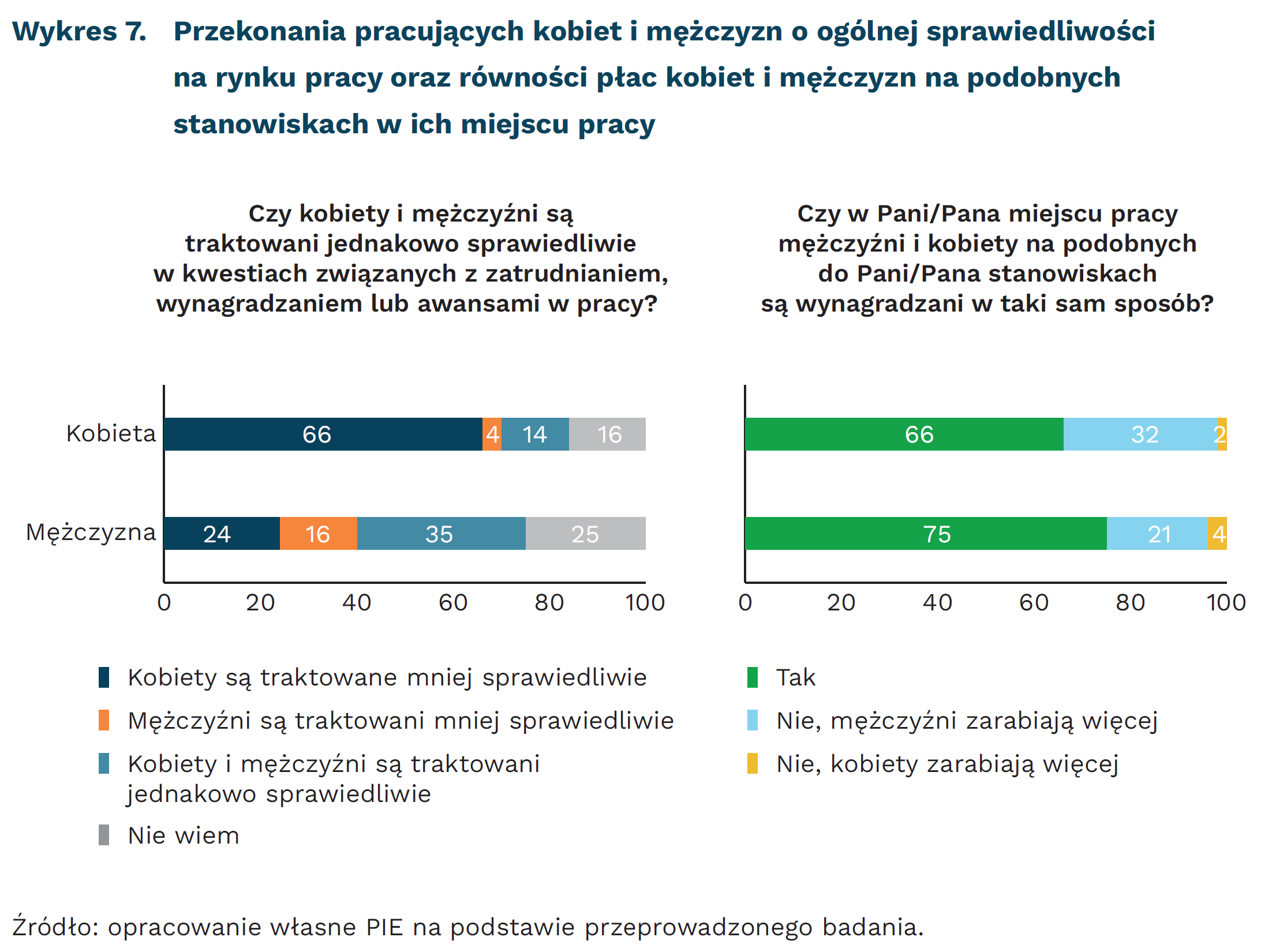

Kobiety częściej niż mężczyźni wskazują, że na rynku pracy występuje systemowa dyskryminacja ze względu na płeć. W badaniu PIE3 większość ankietowanych pracownic (66 proc.) uznała, że kobiety są traktowane mniej sprawiedliwie na rynku pracy niż mężczyźni. Wśród mężczyzn taką opinię wyraziło 24 proc. respondentów, a najczęstszą opinią było przekonanie, że kobiety i mężczyźni są traktowani jednakowo (35 proc.). Wśród kobiet odpowiedź tę wybrało tylko 14 proc. respondentek. Jednocześnie czterokrotnie więcej mężczyzn niż kobiet stwierdziło, że to mężczyźni są traktowani mniej sprawiedliwie (16 proc. vs. 4 proc.).

Kobiety i mężczyźni najczęściej deklarują, że osobiście nie doświadczyli dyskryminacji w pracy ze względu na płeć. Wśród mężczyzn większość respondentów (64 proc.) wskazała, że nigdy nie doświadczyła nierównego traktowania ze względu na fakt bycia mężczyzną. Doświadczenie dyskryminacji zadeklarowało natomiast 20 proc. z nich. Wśród kobiet 38 proc. wskazało, że miało poczucie niesprawiedliwego traktowania, a 47 proc. zadeklarowało brak takich doświadczeń. Inaczej wygląda to jednak w przypadku matek dzieci w wieku 0-2 lata. W tej grupie 47 proc. deklaruje, że doświadczyło niesprawiedliwego traktowania, podczas gdy 37 proc. twierdzi, że nie spotkało się z taką sytuacją.

Badani zwykle wyrażali przekonanie, że ich koledzy i koleżanki na podobnych stanowiskach zarabiają tyle samo. Taką opinię wyraziło 75 proc. mężczyzn oraz 66 proc. kobiet. Jednocześnie, 21 proc. mężczyzn i 33 proc. kobiet uważa, że na tych samych stanowiskach więcej zarabiają mężczyźni.

Kobiety częściej uważają, że dyskryminacja jest przyczyną różnic w wynagrodzeniach, podczas gdy mężczyźni odwołują się do czynników związanych ze specyfiką i wydajnością pracy. Wśród pracownic, które zadeklarowały, że w ich firmach mężczyźni zarabiają więcej na tych samych stanowiskach, 43 proc. wskazało na uprzedzenia kulturowe i stereotypy dotyczące ról płciowych. W analogicznej grupie mężczyzn z tym wyjaśnieniem zgodziło się 21 proc. respondentów. Mężczyźni częściej wskazywali różnice w produktywności (39 proc. vs. 10 proc. wśród kobiet) oraz w rodzaju powierzanych zadań i projektów (35 proc. vs. 25 proc.).

Zarówno kobiety, jak i mężczyźni w większości uznają, że wysokość ich wynagrodzeń jest sprawiedliwie ustalona. W skali od 0 do 10 wartości powyżej 5 wskazało 60 proc. mężczyzn oraz 55 proc. kobiet. Podobny odsetek deklaruje zadowolenie z wysokości wynagrodzeń – odpowiednio 61 proc. i 57 proc.

Nierówności na rynku pracy mogą mieć charakter pośredni lub strukturalny, przez co nie zawsze są jednoznacznie identyfikowane jako indywidualne doświadczenia dyskryminacji. Część z nich ujawnia się w obszarze łączenia ról rodzinnych i zawodowych, o czym szerzej pisaliśmy w raportach pt. Praca a dom – wyzwania dla rodziców i ich konsekwencje oraz Mama wraca do pracy – bariery behawioralne i kierunki wsparcia. Jednocześnie percepcję nierówności może ograniczać brak dostępu do pełnych informacji o wynagrodzeniach w organizacjach. Większa przejrzystość płac, zagwarantowana przez prawo unijne, może wpłynąć na sposób postrzegania własnej sytuacji oraz skali nierówności w miejscu pracy.

3 Populacja badania obejmuje pracowników najemnych w wieku 25-59 lat, pracujących w firmach zatrudniających 50 osób i więcej w wymiarze co najmniej 20 godzin tygodniowo. Szczegółowy opis badania w raporcie PIE pt. Przejrzystość wynagrodzeń – praktyki firm i postawy pracowników.

Iga Rozbicka